Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35523 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Conditionele eindafrekeningsverplichting in de dividendbelasting |

4 |

||

|

2.1 |

Conditioneel |

4 |

||

|

2.2 |

Kwalificerende staten |

5 |

||

|

2.3 |

Veronderstelde winstuitdeling |

6 |

||

|

2.4 |

Heffingsmethode en wijze van invordering |

7 |

||

|

3. |

Uitbreiding step-up ingeval van zetelverplaatsing naar Nederland |

9 |

||

|

4. |

Belastingverdragen en EU-aspecten |

10 |

||

|

4.1 |

Belastingverdragen |

10 |

||

|

4.2 |

EU-aspecten |

12 |

||

|

5. |

Anti-cumulatie in verband met de conserverende aanslag in de inkomstenbelasting |

13 |

||

|

6. |

Gevolgen voor het vestigingsklimaat |

13 |

||

|

7. |

Budgettaire aspecten |

14 |

||

|

8. |

Inwerkingtreding |

14 |

||

|

9. |

Uitvoeringstoets Belastingdienst |

15 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

15 |

||

De Wet op de dividendbelasting 1965 is mede gebaseerd op het internationaal erkende heffingsrecht van een staat om dividenden te belasten die worden uitgekeerd door een in die staat gevestigde vennootschap aan buitenlandse aandeelhouders. In het geval van een (internationale) groep van vennootschappen heeft de staat waarin de topvennootschap, vaak aangeduid als het «hoofdkantoor», is gevestigd, internationaal bezien de hoogste aanspraak op de heffing van een bronbelasting op dividenden.1 In de regel gaat het daarbij om de belastingheffing op de beleggingsdividenden die worden uitgekeerd aan zogenoemde «portfolio-aandeelhouders» in die topvennootschap.2 In het internationale belastingrecht wordt met betrekking tot de bronheffing op dividenden een onderscheid gemaakt tussen beleggingsdividenden en deelnemingsdividenden. Over deelnemingsdividenden die groepsvennootschappen uitkeren binnen het concern, en uiteindelijk aan de vennootschap, vindt veelal geen of tegen een gereduceerd tarief heffing van dividendbelasting plaats. De achtergrond hiervan is het voorkomen van dubbele belastingheffing over de winst binnen een groep van vennootschappen. Zo is in belastingverdragen voor grensoverschrijdende deelnemingsdividenden in het algemeen een verlaagd bronheffingspercentage opgenomen.3 Het fiscaal Nederlandse verdragsbeleid is zelfs gericht op een nihiltarief voor deelnemingsdividenden.4 In lijn hiermee geldt in de Wet op de dividendbelasting 1965 een inhoudingsvrijstelling voor in nationale en internationale deelnemingsverhoudingen uitgekeerde dividenden.5 Het beginsel dat geen bronheffing op deelnemingsdividenden wordt geheven, is ook vastgelegd in de EU-Moeder-dochterrichtlijn.6 Als een Nederlandse dochtervennootschap van een (internationale) groep van vennootschappen dividend uitkeert aan haar buitenlandse moedervennootschap is aldus in principe heffing van Nederlandse dividendbelasting niet aan de orde.

Wat betreft een in Nederland gevestigde topvennootschap van een groep van vennootschappen, waarin bij uitstek beleggers aandeelhouders zijn, heeft Nederland een dividendbelastingclaim op (nagenoeg) alle aanwezige (latente) winstreserves. Het maakt hierbij niet uit of die winstreserves oorspronkelijk op Nederlands grondgebied zijn behaald vanuit de optiek van een winstbelasting. Oók de (latente) winstreserves van een in Nederland gevestigde topvennootschap die betrekking hebben op deelnemingen in dochtervennootschappen die in het buitenland zijn gevestigd, behoren tot die Nederlandse dividendbelastingclaim. Het voorwerp van de heffing van dividendbelasting is derhalve (de uitdeling van) de wereldwinst van de vennootschap aan beleggers.7 Naast het feit dat het land van de topvennootschap volgens het internationale belastingrecht een heffingsrecht toekomt, meent de initiatiefnemer dat de aanwezigheid van een topvennootschap in Nederland onder omstandigheden een aanvullend aanknopingspunt is voor de heffing van dividendbelasting. Dat is het geval indien de topvennootschap niet louter een juridische huls is maar tevens functioneert als «hoofdkantoor» van de groep. De gehele wereldwinst heeft volgens de initiatiefnemer in een dergelijk geval een zekere band met Nederland vanwege de hoofdkantooractiviteiten.8 Hieraan doet niet af dat de hoofdkantooractiviteiten ook een, overigens doorgaans bescheiden, winst genereren die doorgaans in de heffing van een winstbelasting zal worden betrokken.

In de huidige Wet op de dividendbelasting 1965 ontbreekt een eindafrekeningsverplichting indien een (top)vennootschap uit Nederland «vertrekt» door middel van grensoverschrijdende zetelverplaatsing, grensoverschrijdende fusie, grensoverschrijdende splitsing en grensoverschrijdende aandelenfusie. Hierdoor gaat bij deze grensoverschrijdende reorganisaties momenteel de dividendbelastingclaim verloren. Reparatie van dit heffingslek is volgens de initiatiefnemer dringend noodzakelijk. Gelet op de aan de heffing van de dividendbelasting ten grondslag liggende «basisconceptie» in combinatie met een territoriale component, heeft Nederland naar de mening van de initiatiefnemer een gerechtvaardigde dividendbelastingclaim op de nog niet uitgedeelde winstreserves van een (top)vennootschap. De «basisconceptie» is vergelijkbaar met het in de Wet inkomstenbelasting 2001 en de Wet op de vennootschapsbelasting 1969 geldende totaalwinstbeginsel en houdt in dat voor de totaliteit van de aandeelhouders uiteindelijk alle winstsreserves van een vennootschap als inkomen worden aangemerkt.9 Dit wetsvoorstel beoogt de heffing van dividendbelasting alsnog zeker te stellen ingeval de winstreserves als gevolg van een grensoverschrijdende reorganisatie overgaan naar twee typen jurisdicties, te weten:

– Staten die geen met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividenden kennen; en

– Staten die bij binnenkomst de winstreserves aanmerken als gestort kapitaal («step-uplanden»).

Voorgesteld wordt om de heffing van dividendbelasting in dergelijke gevallen zeker te stellen door invoering van een conditionele eindafrekeningsverplichting in de Wet op de dividendbelasting 1965. De conditionele eindafrekeningsverplichting heeft een tweeledig doel, namelijk (1) het behouden van de opgebouwde dividendbelastingclaim én (2) het tegengaan van reorganisaties waarbij die dividendbelastingclaim wordt afgeschud zonder dat daarvoor een buitenlandse dividendbelastingclaim in de plaats komt. Om aanmerkelijke aankondigingseffecten te voorkomen, waarbij bedrijven voorafgaand aan de inwerkingtreding van de wet een grensoverschrijdende reorganisatie uitvoeren, wordt voorgesteld aan de eindafrekeningsverplichting terugwerkende kracht te verlenen tot vrijdag 18 september 2020, 12.00 uur (zie onderdeel 8 van het algemene deel van deze memorie van toelichting).

De bestaande belastingwetgeving kent reeds een afrekening in de inkomstenbelasting voor ondernemers die met hun eenmanszaak emigreren en voor aandeelhouders met een aanmerkelijk belang die emigreren.10 Ook de vennootschapsbelasting kent een eindafrekening over de fiscale en stille reserves indien een vennootschap haar zetel verplaatst of anderszins ophoudt in Nederland belastbare winst te genieten.11 De voorgestelde conditionele eindafrekening in de dividendbelasting kan worden gezien als een complement van deze eindafrekeningen bij een «vertrek». De eindafrekeningen hebben met elkaar gemeen dat zij zijn beperkt tot de waardeaangroei die kan worden toegerekend aan de periode dat er een fiscale binding met Nederland bestaat.

Aan het begin van de jaren »90 van de vorige eeuw is de invoering van een integrale eindafrekeningsverplichting in de dividendbelasting bij grensoverschrijdende zetelverplaatsing afgewezen wegens twijfel over de rechtsgrond van een dergelijke maatregel.12 De maatregel werd daarbij echter enkel in het licht bezien van de verplaatsing van de zetel van in Nederland gevestigde (lege) tussenholdings naar het buitenland. Het onderhavige wetsvoorstel beoogt juist de dividendbelastingclaim op de (latente) winstreserves van een in Nederland gevestigde topvennootschap van een (internationale) groep van vennootschappen zeker te stellen door middel van een eindafrekeningsverplichting bij de volgende vier typen grensoverschrijdende reorganisaties:

– grensoverschrijdende zetelverplaatsing;

– grensoverschrijdende juridische fusie;

– grensoverschrijdende splitsing; en

– grensoverschrijdende aandelenfusie.

De voorgestelde eindafrekeningsverplichting geldt alléén als de vennootschap ná een zetelverplaatsing, de verkrijgende vennootschap in het geval van een juridische fusie of splitsing respectievelijk de overnemende vennootschap in het geval van een aandelenfusie is gevestigd in een zogenoemde «kwalificerende staat» die de Nederlandse dividendbelastingclaim typisch niet «overneemt» waardoor – in spreekwoordelijke zin – de dividendbelastingclaim tussen wal en schip valt. Vanwege dit beperkte toepassingsbereik wordt de voorgestelde eindafrekeningsverplichting aangeduid als «conditioneel». De voorgestelde eindafrekening ziet aldus louter op grensoverschrijdende situaties waarbij voor het vervallen van de Nederlandse dividendbelastingclaim géén heffing van een buitenlandse bronbelasting op dividend in de plaats komt. In deze gevallen is sprake van een internationale fiscale mismatch omdat belastingstelsels van landen niet op elkaar aansluiten. De initiatiefnemer vindt het dan ook in deze gevallen van internationale sfeerovergang bij uitstek gerechtvaardigd om een uitzondering te maken op de bestaande belastingvrijdom bij grensoverschrijdende reorganisaties. Van belang hierbij is dat de voorgestelde eindafrekeningsverplichting géén internationaal dubbele bronbelasting tot gevolg heeft en dat door middel van een bronbelasting op dividenden het ontwijken en ontduiken van inkomstenbelasting over dividendinkomen door aandeelhouders wereldwijd (deels) wordt voorkomen.13 In het algemeen leunt de belastingheffing van dividenden internationaal sterk op bronheffingen.14 De initiatiefnemer beoogt de spilfunctie van de Nederlandse dividendbelasting in het internationale belastingsysteem door de voorgestelde conditionele eindafrekening in de dividendbelasting aldus te behouden.

Als kwalificerende staten worden in de eerste plaats aangemerkt staten die géén met de Wet op de dividendbelasting 1965 vergelijkbare bronheffing op dividenden kennen. Van een met de Wet op de dividendbelasting 1965 vergelijkbare heffing is sprake indien de bronheffing ten minste wordt geheven over contante winstuitkeringen, ongeacht het land waar die winst oorspronkelijk is behaald, die door een eindschakel (hoofdkantoor) in een concernketen worden betaald. Het gaat er dus om dat een staat het internationaal erkende recht benut ten aanzien van het aan de bron mogen belasten van dividenden (zie par. 1). Hierdoor voldoet bijvoorbeeld enkel een bronheffing op deelnemingsdividenden naar landen op een «zwarte lijst» niet. Voor de vraag of een buitenlandse bronheffing op dividenden vergelijkbaar is met de Wet op de dividendbelasting 1965 is het tarief waartegen de dividenden in de heffing worden betrokken in beginsel niet van belang. Als het echter een nultarief of bijna-nultarief betreft, is geen sprake van een vergelijkbare bronheffing op dividenden. Omdat voldoende is dat de buitenlandse bronheffing ziet op contante winstuitkeringen, hoeft geen stelselvergelijking te worden gemaakt wat betreft het voorwerp van heffing. In het bijzonder is niet vereist dat een staat alle uitkeringen waarin op grond van de aan de Nederlandse dividendbelasting ten grondslag liggende «basisconceptie» een winstelement valt te onderkennen, zoals de inkoop van aandelen of een verkapt dividend, in de heffing betrekt. Hetzelfde geldt voor het geval waarin een staat geen (conditionele) eindafrekening heeft bij «vertrek» van een vennootschap, zoals voorgesteld in dit wetsvoorstel. Voor de goede orde merkt de initiatiefnemer op dat een voorgestelde anti-misbruikbepaling onder andere waakt tegen eventuele opzetjes die beogen de voorgestelde eindafrekening in de dividendbelasting te ontwijken door, alvorens te vertrekken naar een kwalificerende staat, in een niet-kwalificerende staat een «tussenstop» te maken.

In de tweede plaats worden als kwalificerende staten aangemerkt staten die de overgegane (latente) winstreserves in het kader van een grensoverschrijdende reorganisatie aanmerken als gestort kapitaal voor de heffing van een met de Wet op dividendbelasting 1965 vergelijkbare bronheffing («step-uplanden»). Staten die hun bronheffing, zoals gebruikelijk, hebben beperkt tot contante winstuitkeringen zullen in de regel niet een dergelijke «step-up» kennen. Een dergelijke step-up past in het specifieke Nederlandse dividendbelastingsysteem dat is gebaseerd op de «basisconceptie», in combinatie met een territoriale component, uit hoofde waarvan alle winstsreserves uiteindelijk bij de aandeelhouders als dividendinkomen worden aangemerkt. Nederland verleent op de voet van het bestaande artikel 3a van de Wet op de dividendbelasting 1965 in beginsel dan ook zélf een dergelijke «step-up» bij grensoverschrijdende aandelenruil, grensoverschrijdende juridische fusie en grensoverschrijdende splitsing. Hierdoor ontstaat geen Nederlandse dividendbelastingclaim op bestaande buitenlandse winstreserves.15 Het betreft situaties waarin Nederland is betrokken bij een grensoverschrijdende reorganisatie als staat van de overnemende vennootschap (in het geval van een aandelenfusie) respectievelijk als staat van de verkrijgende vennootschap (in het geval van juridische fusie en splitsing). Naar de mening van de initiatiefnemer ontstaat ná de invoering van de voorgestelde eindafrekening in de dividendbelasting een evenwichtig systeem waarbij Nederland:

1. een step-up verleent voor buitenlandse winstreserves bij «binnenkomst»; en

2. conditioneel afrekent over de in Nederland onder vigeur van de Wet op de dividendbelasting 1965 aangegroeide winstreserves bij «vertrek».16

Om recht te doen aan deze systematiek, wordt voorgesteld om ook een step-up in te voeren voor een grensoverschrijdende zetelverplaatsing van een vennootschap náár Nederland. Deze voorgestelde wijziging wordt afzonderlijk toegelicht in onderdeel 3 van het algemene deel van deze memorie van toelichting.

De voorgestelde conditionele eindafrekeningsverplichting is vormgegeven aan de hand van een veronderstelde uitdeling van de bij de vennootschap aanwezige winstreserves. De opstelsom van alle winstreserves wordt in het systeem van de Wet op de dividendbelasting 1965 aangeduid als de aanwezige «zuivere winst». In overeenstemming met de hiervoor reeds gememoreerde «basisconceptie» wordt daaronder verstaan alles wat er reëel (commercieel) aan vermogen meer in de vennootschap is dan het gestorte kapitaal, inclusief stille reserves en goodwill.17 De voorgestelde «uitdelingsfictie» is ontleend aan elders in de belastingwetgeving opgenomen uitdelingsficties. In het bijzonder heeft de uitdelingsfictie die is opgenomen ten behoeve van de eindafrekeningsverplichting in de op de BES-eilanden geldende opbrengstbelasting, model gestaan.18 Op grond van de uitdelingsfictie wordt de inhoudingsplichtige op het onmiddellijk aan de grensoverschrijdende reorganisatie voorafgaande tijdstip geacht de aanwezige zuivere winst te hebben uitgekeerd aan de gerechtigden tot die zuivere winst naar de mate van hun gerechtigdheid. In het geval waarin de aandelen van de vennootschap beursgenoteerd zijn, vormt de beurskoers van de aandelen naar de mening van de initiatiefnemer een objectief hulpmiddel bij het vaststellen van de omvang van de zuivere winst. Bij een grensoverschrijdende zetelverplaatsing en grensoverschrijdende juridische fusie ziet de voorgestelde uitdelingsfictie op de gehele zuivere winst van de inhoudingsplichtige. Bij een grensoverschrijdende afsplitsing is de voorgestelde uitdelingsfictie van toepassing naar rato van het vermogen dat wordt afgesplitst. Bij een grensoverschrijdende aandelenfusie is de voorgestelde uitdelingsfictie beperkt tot de zuivere winst waartoe de overnemende vennootschap gerechtigd wordt.

Voorgesteld wordt om de zuivere winst in aanmerking te nemen voor zover dit meer bedraagt dan een franchisebedrag van € 50 miljoen. Omwille van de uitvoerbaarheid voor het bedrijfsleven en de Belastingdienst acht de initiatiefnemer het niet wenselijk vennootschappen met een relatief beperkte zuivere winst in aanraking te laten komen met de conditionele eindafrekening in de dividendbelasting. Dergelijke generieke doelmatigheidsdrempels zijn niet ongebruikelijk in de belastingwetgeving. De voorgestelde franchise kan worden verduidelijkt aan de hand van de onderstaande voorbeelden.

Voorbeeld 1

NV X «vertrekt» naar een kwalificerende staat. De aanwezige zuivere winst bedraagt € 250 miljoen. Na aftrek van de franchise van € 50 miljoen, wordt € 200 miljoen geacht onmiddellijk voorafgaand aan het vertrek te zijn uitgedeeld aan de aandeelhouders naar de mate van hun gerechtigdheid.

Voorbeeld 2

NV X «vertrekt» naar een kwalificerende staat. De aanwezige zuivere winst bedraagt € 40 miljoen. Na aftrek van de franchise is er geen zuivere winst meer over om te worden geacht te zijn uitgedeeld. De voorgestelde eindafrekening in de dividendbelasting blijft dan ook achterwege.

Omdat er geen dividendbelastingclaim rust op de winstreserves die worden geacht te zijn uitgedeeld in deelnemingsverhoudingen (zie onderdeel 1 van het algemene deel deze memorie van toelichting) voorziet het wetvoorstel in een specifieke vrijstelling. De voorgestelde vrijstelling houdt in dat een veronderstelde uitdeling van zuivere winst is vrijgesteld voor zover die wordt geacht te zijn gedaan aan een lichaam ter zake waarvan inhouding op de voet van de inhoudingsvrijstelling van artikel 4 van de Wet op de dividendbelasting 1965 achterwege zou blijven als de winstreserves daadwerkelijke zouden zijn uitgekeerd. Een belangrijk effect hiervan is dat de voorgestelde conditionele eindafrekening in de dividendbelasting niet ziet op buitenlandse multinationals die in Nederland een «regionaal hoofdkantoor» hebben. Dergelijke «regionale hoofdkantoren» zijn in de praktijk doorgaans juridisch vormgegeven als een in Nederland gevestigde dochtervennootschap van een in het buitenland gevestigde moedervennootschap. Als een regionaal hoofdkantoor zou vertrekken uit Nederland naar een kwalificerende staat, wordt dit regionale hoofdkantoor volgens de voorgestelde regeling weliswaar geacht haar winstreserves aan de buitenlandse moedervennootschap te hebben uitgedeeld, maar die veronderstelde winstuitdeling is vervolgens vrijgesteld. Van belang is dat de franchise van € 50 miljoen vóór gaat op de vrijstelling in deelnemingsverhoudingen. De toepassing van vrijstelling in deelnemingsverhoudingen wordt in onderstaand voorbeeld verduidelijkt.

Voorbeeld 3

Lichaam Y is een 10%-aandeelhouder van NV X. NV X «vertrekt» naar een kwalificerende staat. De aanwezige zuivere winst bedraagt € 250 miljoen. Na aftrek van de franchise van € 50 miljoen, wordt € 200 miljoen onmiddellijk voorafgaand aan het vertrek geacht te zijn uitgedeeld aan de aandeelhouders naar de mate van hun gerechtigdheid. Lichaam Y wordt geacht een winstuitdeling te hebben ontvangen van € 20 miljoen (10% van € 200 miljoen). Omdat de inhoudingsvrijstelling van toepassing zou zijn als die uitdeling werkelijk zou hebben plaatsgevonden, is de veronderstelde uitdeling aan lichaam Y eveneens vrijgesteld.

Het wetsvoorstel voorziet in een aangepaste methode van heffing. Anders dan bij een daadwerkelijke winstuitdeling, is het niet mogelijk voor de vennootschap om dividendbelasting «in te houden» op de veronderstelde uitdeling en vervolgens op aangifte af te dragen aan de Belastingdienst. De voorgestelde heffingsmethode is zo opgezet dat binnen het systeem van de dividendbelasting als aangiftebelasting wordt gebleven, maar met de voordelen van een aanslagbelasting. Van belang is dat de voorgestelde heffingsmethode hierdoor goed past in de bestaande werkprocessen van de Belastingdienst. Voorgesteld wordt dat de vennootschap aangifte moet doen van de veronderstelde uitdeling bij «vertrek». Vervolgens wordt die belasting van de aandeelhouders geheven bij wege van conserverende naheffingsaanslag, die aan de vennootschap wordt opgelegd.19 Voor de conserverende naheffingsaanslag dividendbelasting wordt automatisch, onvoorwaardelijk, renteloos en in beginsel voor onbepaalde tijd uitstel van betaling verleend. Het uitstel is «automatisch» omdat daarvoor geen verzoek van de vennootschap nodig is. Het uitstel heeft een onvoorwaardelijk karakter omdat voor het uitstel geen zekerheidstelling is vereist. Het uitstel wordt vervolgens steeds door de ontvanger beëindigd voor zover, kort gezegd, ná het «vertrek» daadwerkelijk dividenden worden uitgekeerd. Net als in de huidige systematiek van de dividendbelasting vervult de vennootschap aldus de rol van hulpontvanger ten behoeve van de staat.

Om tot uitdrukking te brengen dat de gespreid in de tijd ingevorderde dividendbelastingschuld niet hoeft te transformeren tot een last van de vennootschap, voorziet het wetsvoorstel in een verhaalsrecht van de vennootschap op de aandeelhouders die het dividend daadwerkelijk ontvangen. De vennootschap krijgt hierdoor in beginsel een vorderingsrecht op de aandeelhouders. Door een civielrechtelijke verrekening van het aan de aandeelhouders uit te keren dividend met de vordering uit hoofde van het verhaalsrecht kan worden bewerkstelligd dat de vennootschap het dividend netto kan uitkeren aan de aandeelhouders. Bovendien gaat de dividendbelastingschuld als gevolg van het verhaalsrecht automatisch «kleven» aan het aandeel. Bij de overdracht van het aandeel door een bestaande aandeelhouder gaat de dividendbelastingschuld aldus over op de nieuwe aandeelhouder. De wijze van heffing, de invordering en het verhaalsrecht worden verduidelijkt in het onderstaande voorbeeld.

Voorbeeld 4

NV X «vertrekt» in jaar 1, door middel van zetelverplaatsing, naar een kwalificerende staat. Na aftrek van de franchise, wordt € 100 miljoen geacht te zijn uitgedeeld aan de aandeelhouders. Het aandeelhoudersbestand van NV X bestaat louter uit portfolio-aandeelhouders. Na aangifte door NV X wordt de dividendbelasting geheven door middel van een conserverende naheffingsaanslag van € 15 miljoen (15% tarief dividendbelasting x € 100 miljoen veronderstelde winstuitdeling). In jaar 2, dus ná «vertrek», keert NV X dividend uit van in totaal € 10 miljoen. Als gevolg hiervan wordt het uitstel van betaling beëindigd voor een bedrag van € 1,5 miljoen (15% x € 10 miljoen dividend). NV X kan de ingevorderde belasting van € 1,5 miljoen verrekenen met het op de aandelen uitgekeerde dividend van € 10 miljoen, zodat per saldo slechts € 8,5 miljoen aan netto-dividend op deze aandelen wordt uitgekeerd. Het resterende openstaande bedrag van de conserverende naheffingsaanslag eind jaar 2 bedraagt € 13,5 miljoen (€ 15 miljoen – € 1,5 miljoen).

Voorgesteld wordt om de conserverende naheffingsaanslag in drie situaties in aanmerking te laten komen voor een (gedeeltelijke) kwijtschelding. Het betreft in de eerste plaats de situatie waarin de vennootschap wordt geliquideerd en er na de uitkering van het batig saldo (slotdividend) nog een bedrag van de conserverende naheffingsaanslag openstaat. Het nog openstaande bedrag wordt dan op verzoek van de vennootschap kwijtgescholden. In een dergelijke situatie kan worden gezegd dat de ten tijde van het vertrek aanwezige winstreserves verloren zijn gegaan. In de tweede plaats is voorzien in een kwijtscheldingsmogelijkheid voor de situatie waarin de vennootschap na «vertrek» aandelen inkoopt, welke aandeleninkoop onder de toepassing van de Wet op de dividendbelasting 1965 zou hebben geprofiteerd van een vrijstelling.20 In de derde plaats is voorzien in een kwijtscheldingsmogelijkheid in het geval waarin de uitgedeelde dividenden ter zake waarvan het uitstel van betaling wordt beëindigd (alsnog) zijn onderworpen aan een met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividend. Dit is bijvoorbeeld het geval als de kwalificerende staat alsnog besluit een dividendbelasting in te voeren.

Van belang is, ten slotte, dat het wetsvoorstel regelt dat in Nederland woonachtige beleggers de gespreid in de tijd ingevorderde dividendbelasting als voorheffing kunnen verrekenen met de verschuldigde inkomsten- of vennootschapsbelasting. De voorgestelde conditionele eindafrekeningsverplichting treft dan ook per saldo de in het buitenland woonachtige beleggers voor wie de dividendbelasting vanuit Nederlandse optiek thans eindheffing is. De initiatiefnemer stelt zich op het standpunt dat de woonlanden van laatstgenoemde beleggers de door Nederland geheven en ingevorderde dividendbelasting als verrekenbare bronheffing in aanmerking moeten nemen. Die verrekenmogelijkheid is neergelegd in door Nederland met de desbetreffende woonlanden gesloten belastingverdragen. In onderdeel 4 van het algemene deel van deze memorie van toelichting wordt ingegaan op de verhouding van de voorgestelde conditionele eindafrekening in de dividendbelasting tot belastingverdragen.

De Wet op de dividendbelasting 1965 kent momenteel een zogenoemde «step-up» van het gestorte kapitaal bij grensoverschrijdende juridische fusies, grensoverschrijdende juridische splitsingen en grensoverschrijdende aandelenfusies.21 Het betreft situaties waarin via een grensoverschrijdende reorganisatie in principe buitenlandse winstreserves onder de reikwijdte van de Nederlandse dividendbelasting komen te vallen. Met behulp van de opstapmethode wordt voorkomen dat een Nederlandse dividendbelastingclaim ontstaat op de buitenlandse winstreserves die zijn aangegroeid vóór de komst naar Nederland. Voor een grensoverschrijdende juridische fusie of splitsing houdt de opstapmethode, kort gezegd, in dat het gestorte kapitaal op de toegekende aandelen wordt gesteld op de waarde in het economische verkeer van het vermogen dat als gevolg van de juridische fusie of splitsing Nederland «binnenkomt». Voor een grensoverschrijdende aandelenfusie wordt, kort gezegd, als gevolg van de opstapmethode de waarde in het economische verkeer van de ingebrachte aandelen in een overgenomen buitenlandse vennootschap als gestort kapitaal aangemerkt op de uitgereikte aandelen in de Nederlandse overnemende vennootschap.

Zoals opgemerkt in onderdeel 2.2 van het algemene deel van deze memorie van toelichting, houdt volgens de initiatiefnemer een evenwichtig, op de «basisconceptie» gebaseerd systeem in combinatie met een territoriale component, in dat Nederland (1) een step-up verleent voor buitenlandse winstreserves bij «binnenkomst» en (2) conditioneel afrekent over de in Nederland onder vigeur van de Wet op de dividendbelasting 1965 aangegroeide winstreserves bij «vertrek». Een dergelijk systeem is volgens de initiatiefnemer ook evenwichtig met het oog op het Nederlandse fiscale vestigingsklimaat. Voor een grensoverschrijdende zetelverplaatsing van het buitenland naar Nederland is evenwel nog niet in de Wet op de dividendbelasting 1965 voorzien in een step-up. Voorgesteld wordt derhalve om ook voor dit type grensoverschrijdende reorganisatie het gestorte kapitaal te stellen op de waarde in het economische verkeer van het vermogen dat Nederland «binnenkomt», behoudens voor zover dat vermogen bestaat uit aandelen in een in Nederland gevestigde vennootschap. De voorgestelde opstapmethode bij zetelverplaatsing wordt verduidelijkt in het onderstaande voorbeeld.

Voorbeeld 5

Vennootschap X is gevestigd in het buitenland en staat aan de top van een internationale groep van vennootschappen. Het aandeelhoudersbestand van vennootschap X bestaat uit portfolio-aandeelhouders die woonachtig zijn in verschillende landen. Vennootschap X verplaatst haar werkelijke leiding naar Nederland. De waarde in het economische verkeer van het vermogen van vennootschap X bedraagt € 10 miljard. Als gevolg van de voorgestelde step-up wordt ten aanzien van alle aandeelhouders het aan hen toerekenbare gedeelte van € 10 miljard als gestort kapitaal aangemerkt. Het effect hiervan is dat wordt voorkomen dat een Nederlandse dividendbelastingclaim ontstaat op de buitenlandse winstreserves.

Voorgesteld wordt om voorgestelde step-up voor zetelverplaatsingen te ontzeggen indien de zetelverplaatsing in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing. Een zetelverplaatsing wordt in dit verband, tenzij het tegendeel aannemelijk wordt gemaakt, geacht in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing indien de zetelverplaatsing niet plaatsvindt op grond van zakelijke overwegingen, zoals herstructurering of rationalisering van actieve werkzaamheden van de bij de zetelverplaatsing betrokken vennootschappen. Dit is in overeenstemming met de bestaande opstapmethode voor grensoverschrijdende juridische fusies, grensoverschrijdende splitsingen en grensoverschrijdende aandelenfusies.

De vraag is bezien of de voorgestelde conditionele eindafrekening in de dividendbelasting in strijd komt met door Nederland gesloten belastingverdragen. Naar de mening van de initiatiefnemer is dit niet het geval. Onder de door Nederland gesloten belastingverdragen heeft Nederland een heffingsrecht – van doorgaans 15% – op de door een in Nederland gevestigde vennootschap uitgekeerde dividenden aan de in het andere land woonachtige beleggers.22 De door Nederland gesloten verdragen met de woonlanden van deze beleggers vormen volgens de initiatiefnemer geen belemmering om belasting te heffen over de veronderstelde winstuitdeling bij «vertrek». De belasting wordt namelijk onmiddellijk voorafgaand aan het «vertrek» geheven in de vorm van een conserverende naheffingsaanslag waarvoor uitstel van betaling wordt verleend. De inning van deze conserverende naheffingsaanslag dividendbelasting betreft geen belastingheffing over winstuitdelingen na «vertrek» en staat daarmee los van de toewijzing van het heffingsrecht onder een belastingverdrag. In het specifieke geval waarin wordt «vertrokken» door middel van zetelverplaatsing, staat ook een door Nederland gesloten verdrag met het land waarnaar de zetel wordt verplaatst en waarin een verbod op extraterritoriale heffing is opgenomen, naar de mening van de initiatiefnemer niet in de weg aan de voorgestelde exit-heffing in de dividendbelasting.

De voorgestelde exit-heffing in de dividendbelasting komt volgens de initiatiefnemer niet in strijd met de goede verdragstrouw die tussen verdragspartners geldt.23 De initiatiefnemer ziet hiervoor een sterke aanwijzing in de jurisprudentie van de Hoge Raad over de exit-heffing die in de inkomstenbelasting wordt geheven van een emigrerende directeur-grootaandeelhouder.24 Een directeur-grootaandeelhouder wordt onmiddellijk voorafgaand aan de emigratie geacht zijn aandelen te hebben vervreemd tegen de waarde in het economische verkeer. Over het veronderstelde vervreemdingsvoordeel wordt een conserverende aanslag opgelegd die in principe pas wordt ingevorderd als de directeur-grootaandeelhouder zijn aandelen daadwerkelijk vervreemdt. Volgens de Hoge Raad is deze exit-heffing niet in strijd met de goede verdragstrouw. Daarbij maakt het volgens de Hoge Raad niet uit of die waardeaangroei op een later moment tot uitdrukking komt als dividend of als vermogenswinst van aandelen. Deze jurisprudentie gaat volgens de initiatiefnemer ook op voor de voorgestelde exit-heffing in de dividendbelasting. Net als de exit-heffing in de inkomstenbelasting, beoogt de voorgestelde exit-heffing in de dividendbelasting slechts de waardeaangroei van de winstreserves te belasten die betrekking heeft op de binnenlandse periode. Hiervoor kan worden gewezen op de «step-up» van het gestorte kapitaal die bij binnenkomst wordt verleend (zie onderdeel 2.2 en onderdeel 3 van het algemene deel van deze memorie van toelichting). Bovendien bevatten belastingverdragen voor wat betreft dividenden in het algemeen geen expliciete bepaling over aangegroeide winstreserves, als gevolg waarvan het volgens de initiatiefnemer is toegestaan om dividenden te «compartimenteren» door bij «vertrek» te heffen over de aangegroeide winstreserves en bij daadwerkelijke uitdeling de belasting in te vorderen.

Voor de goede orde wijst de initiatiefnemer erop dat bij de exit-heffing voor dga’s is voorzien in een zogenoemde «reverse credit» op grond waarvan Nederland kwijtschelding verleent van de conserverende aanslag voor het bedrag dat in de woonstaat aan belasting wordt betaald over een latere daadwerkelijke vervreemdingswinst.25 Hierdoor wordt dubbele belastingheffing over de vervreemdingswinst voorkomen. De voorgestelde exit-heffing in de dividendbelasting heeft een vergelijkbare opzet omdat die alleen aan de orde is als de vennootschap «vertrekt» naar een kwalificerende staat. Dubbele bronbelasting over het dividend is dus in principe niet aan de orde. Overigens schat de initiatiefnemer het risico op dubbele belastingheffing laag in. In de gevallen waarin Nederland met het woonland van de belegger een belastingverdrag heeft gesloten, verwacht de initiatiefnemer dat het woonland zal voorzien in een verrekening omdat het moment waarop de aandeelhouder de dividendbelasting betaalt (door middel van verhaal door de vennootschap volgens het voorgestelde artikel 7a, achtste en negende lid, van de Wet op de dividendbelasting 1965) in de regel zal samenvallen met het moment waarop het woonland het dividend bij de aandeelhouder belast. Overigens is er strikt genomen sprake van een zogenoemde «timing-mismatch» omdat Nederland onmiddellijk voorafgaand aan het vertrek van de vennootschap heft over het dividend, terwijl het woonland van de aandeelhouder vermoedelijk pas zal heffen bij daadwerkelijke uitdeling. Uit het commentaar op het OESO-Modelverdrag kan worden afgeleid dat bij timing-verschillen het woonland van de belegger moet voorzien in een voorkoming van dubbele belasting, ook als de bronstaat het inkomen in een eerder of later jaar in de heffing betrekt.26

De vraag is eveneens bezien of de voorgestelde conditionele eindafrekening in de dividendbelasting in strijd komt met de verkeersvrijheden die zijn opgenomen in het Werkingsverdrag van de EU en/of de EU-Fusierichtlijn.27 De initiatiefnemer meent dat dit niet het geval is. Het is vaste jurisprudentie van het Hof van Justitie van de EU dat nationale exit-heffingen zijn gerechtvaardigd ter waarborging van een evenwichtige verdeling van de heffingsbevoegdheid tussen EU-lidstaten en uit hoofde van het territorialiteitsbeginsel.28 Zoals uiteengezet in de onderdelen 1, 2.2 en 4.1 van deze memorie van toelichting heeft Nederland naar de mening van de initiatiefnemer een gerechtvaardigde dividendbelastingclaim op de nog niet uitgedeelde wereldwinst. Op grond van de aan de dividendbelasting ten grondslag liggende «basisconceptie», in combinatie met een territoriale component, is de voorgestelde conditionele eindafrekening bij «vertrek» van de vennootschap volgens de initiatiefnemer gerechtvaardigd. In dit verband is van belang dat het Hof van Justitie van de EU de waarborging van de evenwichtige verdeling van de heffingsrechten tussen EU-lidstaten lijkt te hebben erkend als een rechtvaardigingsgrond ongeacht het aan de orde zijnde belastingmiddel. De jurisprudentie van het Hof van Justitie van de EU heeft namelijk betrekking op de exit-heffingen in zowel de sfeer van de winst- als de inkomstenbelasting.

De voorgestelde exit-heffing in de dividendbelasting is, conform de eisen die het Hof van Justitie van de EU stelt, proportioneel vormgegeven. Zo wordt automatisch, onvoorwaardelijk, renteloos en in beginsel voor onbepaalde tijd uitstel van betaling verleend. Het uitstel wordt pas beëindigd voor zover ná het «vertrek» daadwerkelijk dividenden worden uitgekeerd. De hierbij gehanteerde fifo-benadering op grond waarvan ná het vertrek uitgedeelde dividenden worden geacht betrekking te hebben op de onmiddellijk voorafgaand aan het vertrek aanwezige winstreserves, maakt de exit-heffing naar de mening van de initiatiefnemer niet disproportioneel. De voorgestelde mogelijkheden om de belastingschuld (gedeeltelijk) kwijt te schelden dragen volgens de initiatiefnemer ook bij aan de proportionele vormgeving van de exit-heffing, zoals in het geval waarin de ten tijde van het vertrek aanwezige winstreserves verloren zijn gegaan.

De dividendbelasting, en daarmee ook de voorgestelde exit-heffing, valt volgens de initiatiefnemer buiten de reikwijdte van de EU-Fusierichtlijn. Mocht dat anders zijn, dan blijkt volgens de initiatiefnemer uit de jurisprudentie van het Hof van Justitie van de EU dat een exit-heffing op aandeelhoudersniveau onmiddellijk voorafgaand aan het «vertrek» in combinatie met een gespreide invordering van de belastingschuld in de tijd onder de EU-Fusierichtlijn is toegestaan.29 Hierbij moet overigens, net als voor de toets aan de verkeersvrijheden van belang is, rekening worden gehouden met het verloren gaan van de winstreserves en overige omstandigheden die tot een lagere dividendbelasting zouden hebben geleid als de vennootschap niet zou zijn vertrokken. Het wetsvoorstel voldoet, zoals gezegd, aan deze proportionaliteitsvereisten.

De voorgestelde conditionele eindafrekening in de dividendbelasting stelt bij uitstek de Nederlandse dividendbelastingclaim zeker die rust op de winstreserves van een in Nederland gevestigde vennootschap waartoe (buitenlandse) beleggers zijn gerechtigd. Hoewel de voorgestelde conditionele eindafrekening pas van toepassing is voor zover de winstreserves van de vennootschap uitstijgen boven het franchisebedrag van € 50 miljoen, is niet uitgesloten dat een aandeelhouder ten minste 5% van de aandelen houdt in de vennootschap, en daarmee een aanmerkelijk belang heeft in de zin van box 2 van de Wet inkomstenbelasting 2001. In dergelijke gevallen is een samenloop denkbaar van de voorgestelde conditionele eindafrekening in de dividendbelasting, die wordt geheven bij conserverende naheffingsaanslag, en de conserverende aanslag in de inkomstenbelasting die wordt opgelegd als de aanmerkelijkbelanghouder zou emigreren. Het gaat daarbij evenwel naar de inschatting van de initiatiefnemer om uitzonderlijke gevallen. Niettemin is de initiatiefnemer voornemens om door middel van een nota van wijziging van dit wetsvoorstel deze en eventueel andere samenlopen met de conserverende aanslag in de inkomstenbelasting te anti-cumuleren.

Nederland is voor ondernemingen een aantrekkelijk land om zich te vestigen en van waaruit Nederlandse bedrijven kunnen ondernemen over de hele wereld. De in dit wetsvoorstel voorgestelde conditionele eindafrekening in de dividendbelasting doet naar de mening van de initiatiefnemer daaraan geen afbreuk. De dividendbelasting, en daarmee volgens de initiatiefnemer ook de voorgestelde conditionele eindafrekening, heeft in zijn algemeenheid geen effecten op de Nederlandse economie waaronder investeringen.30 De voorgestelde conditionele eindafrekening in de dividendbelasting heeft bovendien een beperkt toepassingsbereik. Slechts in de gevallen waarin een (top)vennootschap «vertrekt» naar een kwalificerende staat, zijnde (1) een land dat geen met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividenden kent of (2) een land dat een step-up geeft voor de vanuit Nederland overgehevelde winstreserves, is de conditionele eindafrekening van toepassing. In die bijzondere gevallen blijft het zakelijke, niet fiscaal-geïnduceerde, handelingsperspectief volgens de initiatiefnemer onveranderd omdat, afgezien van het doen van de verplichting tot het doen van een aangifte op het moment van «vertrek», de exit-heffing zo is opgezet dat de vennootschap en haar aandeelhouders ná het «vertrek» materieel in een vergelijkbare positie verkeren als vóór het «vertrek».

Voor de beoordeling van de gevolgen voor het vestigingsklimaat is tevens van belang dat de voorgestelde exit-heffing in de dividendbelasting niet van toepassing is in deelnemingsverhoudingen. Zoals opgemerkt in onderdeel 2.3 van het algemene deel van deze memorie van toelichting, ziet hierdoor de voorgestelde exit-heffing niet op in Nederland gevestigde «regionale hoofdkantoren» van buitenlandse multinationals. Dergelijke «regionale hoofdkantoren» kunnen dan ook zonder eindafrekening in de sfeer van de dividendbelasting Nederland verlaten en vertrekken naar een kwalificerende staat.

De initiatiefnemer wijst tenslotte op de «step-up-regeling» in de dividendbelasting die ervoor zorgt dat bij binnenkomende reorganisaties geen dividendbelastingclaim ontstaat op de in het buitenland aangegroeide winstreserves. De huidige Wet op de dividendbelasting 1965 bevat reeds voor grensoverschrijdende aandelenfusies, grensoverschrijdende juridische fusies en grensoverschrijdende splitsingen een «step-up-regeling». Het wetsvoorstel breidt die «step-up-regeling» uit naar gevallen waarin de zetel van de vennootschap wordt verplaatst naar Nederland. In voorkomende gevallen levert deze uitbreiding een verbetering van het fiscale vestigingsklimaat op.

In het algemeen geldt dat de budgettaire opbrengst van de dividendbelasting volatiel, complex en daarmee lastig te ramen is. Het «vertrek» van een in Nederland gevestigd hoofdkantoor van één of enkele beursgenoteerde ondernemingen door middel van een grensoverschrijdende reorganisatie kan evenwel tot een zeer forse budgettaire derving leiden, omdat de dividendbelastingopbrengst voor een groot deel wordt opgebracht door de aandeelhouders van die beursgenoteerde ondernemingen. Met dit wetsvoorstel wordt deze budgettaire derving voorkomen, waardoor er per saldo geen budgettaire gevolgen zijn.

De in het wetsvoorstel opgenomen conditionele eindafrekeningsverplichting treedt met terugwerkende kracht in werking tot en met vrijdag 18 september 2020, 12.00 uur. De initiatiefnemer wijst erop dat ondernemingen vanaf dat moment rekening kunnen houden met de conditionele eindafrekening in de dividendbelasting. De voorgestelde terugwerkende kracht volgt uit de door de initiatiefnemer op vrijdag 18 september 2020, 12.00 uur, aan de Voorzitter van de Tweede Kamer der Staten-Generaal aangeboden nota van wijziging van het (oorspronkelijke) voorstel, waarbij de reikwijdte van de voorgestelde conditionele eindafrekening in de dividendbelasting is uitgebreid tot aandeelhouders in alle vennootschappen die «vertrekken» naar een kwalificerende staat, ongeacht de omvang van het concern waartoe die vennootschap behoort.31 Bij die nota van wijziging is voorgesteld om het wetsvoorstel in werking te laten treden met terugwerkende kracht tot vrijdag 18 september 2020, 12.00 uur. De nota van wijziging ging vergezeld van een brief van de initiatiefnemer waarin de nadere contouren van het wetsvoorstel zijn geschetst.32

De initiatiefnemer beseft dat het met terugwerkende kracht in werking treden van de voorgestelde maatregelen voor de betreffende onderneming en diens aandeelhouders belastend is. De initiatiefnemer is evenwel van mening dat inwerkingtreding met terugwerkende kracht is gerechtvaardigd omdat zónder die terugwerkende kracht het risico bestaat dat aanmerkelijke aankondigingseffecten zullen optreden. De initiatiefnemer verwijst ter illustratie van een dergelijke rechtvaardiging naar de wetswijzing waarbij met terugwerkende kracht tot 15 september 2015, 15.15 uur, het emigratielek bij directeur-grootaandeelhouders werd gerepareerd om te voorkomen dat directeur-grootaandeelhouders nog snel naar het buitenland zouden vertrekken.33 De voorgestelde terugwerkende kracht van de voorgestelde conditionele eindafrekening in de dividendbelasting beoogt te voorkomen dat ondernemingen anticiperen op de voorgestelde maatregelen door in de periode tussen de publicatie van het wetsvoorstel en de inwerkingtreding, een grensoverschrijdende reorganisatie uit te voeren waarbij de Nederlandse dividendbelastingclaim verloren gaat, zonder dat die claim wordt «overgenomen» door een andere staat.34 Aangezien van de totale opbrengst van de dividendbelasting een groot deel wordt geheven van de aandeelhouders van Nederlandse beursfondsen, kan de budgettaire derving bij een «vertrek» van één of enkele beursfondsen door middel van een grensoverschrijdende reorganisatie bovendien fors zijn.

Omdat de grensoverschrijdende reorganisaties waarop de voorgestelde eindafrekeningsverplichting van toepassing is slechts incidenteel zullen voorkomen, verwacht de initiatiefnemer dat de regeling uitvoerbaar is voor de Belastingdienst. Omwille van de uitvoerbaarheid voor het bedrijfsleven en de Belastingdienst wordt voorgesteld om de veronderstelde uitdeling bij «vertrek» alleen in aanmerking te nemen voor zover die meer bedraagt dan een franchisebedrag van € 50 miljoen. Zoals opgemerkt in onderdeel 2.4 van het algemene deel van deze memorie van toelichting is de voorgestelde heffingsmethode op een zodanige wijze opgezet dat binnen het systeem van de dividendbelasting als aangiftebelasting wordt gebleven, maar met de voordelen van een aanslagbelasting. Van belang met het oog op de uitvoerbaarheid is dat de voorgestelde heffingsmethode hierdoor goed past in de bestaande werkprocessen van de Belastingdienst. De initiatiefnemer is voornemens om het Ministerie van Financiën te verzoeken om een uitvoeringstoets aan de Belastingdienst voor te leggen.

Artikel I (artikel 9.2 Wet inkomstenbelasting 2001)

De dividendbelasting wordt op grond van artikel 9.2, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001 aangewezen als een voorheffing op de inkomstenbelasting. Om te kunnen worden verrekend geldt in het algemeen als vereiste dat de dividendbelasting is geheven. Het voorgestelde artikel 9.2, tiende lid, van de Wet inkomstenbelasting 2001 regelt, kort gezegd, dat in Nederland woonachtige aandeelhouders de dividendbelasting die is geheven over een veronderstelde winstuitdeling als bedoeld in het voorgestelde artikel 3c van de Wet op de dividendbelasting 1965, kunnen verrekenen voor zover het uitstel van betaling is beëindigd en het aannemelijk is dat die betaling door de vennootschap op hem is verhaald.

Artikel II (artikel 25 Wet op de vennootschapsbelasting 1969)

In het bestaande artikel 25 van de Wet op de vennootschapsbelasting is de dividendbelasting als verrekenbare voorheffing aangewezen op de vennootschapsbelasting. Het voorgestelde artikel 25, vijfde lid, van de Wet op de vennootschapsbelasting regelt kort gezegd, dat een vennootschapsbelastingplichtige aandeelhouder de dividendbelasting die is geheven over een veronderstelde winstuitdeling als bedoeld in het voorgestelde artikel 3c van de Wet op de dividendbelasting 1965, kan verrekenen voor zover het uitstel van betaling is beëindigd en het aannemelijk is dat die betaling door de vennootschap op hem is verhaald.

Artikel III, onderdeel A (artikel 3a Wet op de dividendbelasting 1965)

De voorgestelde wijziging van artikel 3a van de Wet op de dividendbelasting 1965 regelt dat bij een grensoverschrijdende zetelverplaatsing naar Nederland toe, geen Nederlandse dividendbelastingclaim ontstaat op bestaande buitenlandse winstreserves. Onder zetelverplaatsing wordt in dit verband verstaan het geval waarin een vennootschap haar werkelijke leiding naar Nederland verplaatst en niet voor de toepassing van een door Nederland overeengekomen verdrag ter voorkoming van dubbele belasting met een andere staat uitsluitend wordt aangemerkt als een inwoner van die andere staat. De waarde in het economische verkeer van het vermogen wordt ten tijde van de zetelverplaatsing aangemerkt als op de aandelen gestort fiscaal erkend kapitaal, behoudens voor zover dat vermogen bestaat uit aandelen in een in Nederland gevestigde vennootschap. Voor zover tot het vermogen aandelen in een in Nederland gevestigde vennootschap behoren, is het voorkomen van een belastingclaim op buitenlandse winstreserves niet aan de orde. De uitbreiding van de opstapmethode voor zetelverplaatsingen is toegelicht in onderdeel 3 van het algemene deel van de memorie van toelichting. De voorgestelde step-up geldt, kort gezegd, niet als de zetelverplaatsing in overwegende mate is gericht op belastingontwijking.

Artikel III, onderdeel B (artikel 3c Wet op de dividendbelasting 1965)

Zoals uiteengezet in het algemene deel van de memorie van toelichting, acht de initiatiefnemer het wenselijk dat de in Nederland over de winstreserves opgebouwde dividendbelastingclaim behouden blijft als de vennootschap «vertrekt» naar een kwalificerende staat. In het voorgestelde artikel 3c van de Wet op de dividendbelasting 1965 wordt het «vertrek» van de vennootschap naar een dergelijke staat als een belastbaar feit aangemerkt, in die zin dat de vennootschap aan de vooravond van het «vertrek» wordt geacht al haar winstreserves te hebben uitgekeerd voor zover die meer bedragen dan het franchisebedrag van € 50 miljoen. De veronderstelde uitdeling van de aanwezige winstreserves wordt geacht te zijn gedaan aan de gerechtigden naar de mate van ieders gerechtigdheid. De aanwezige winstreserves worden in het eerste lid aangeduid als de aanwezige «zuivere winst». Hieronder wordt verstaan alles wat er reëel (commercieel) aan vermogen meer in de vennootschap is dan het gestorte kapitaal, inclusief stille reserves en goodwill.35 De franchise van € 50 miljoen is opgenomen in het eerste lid.

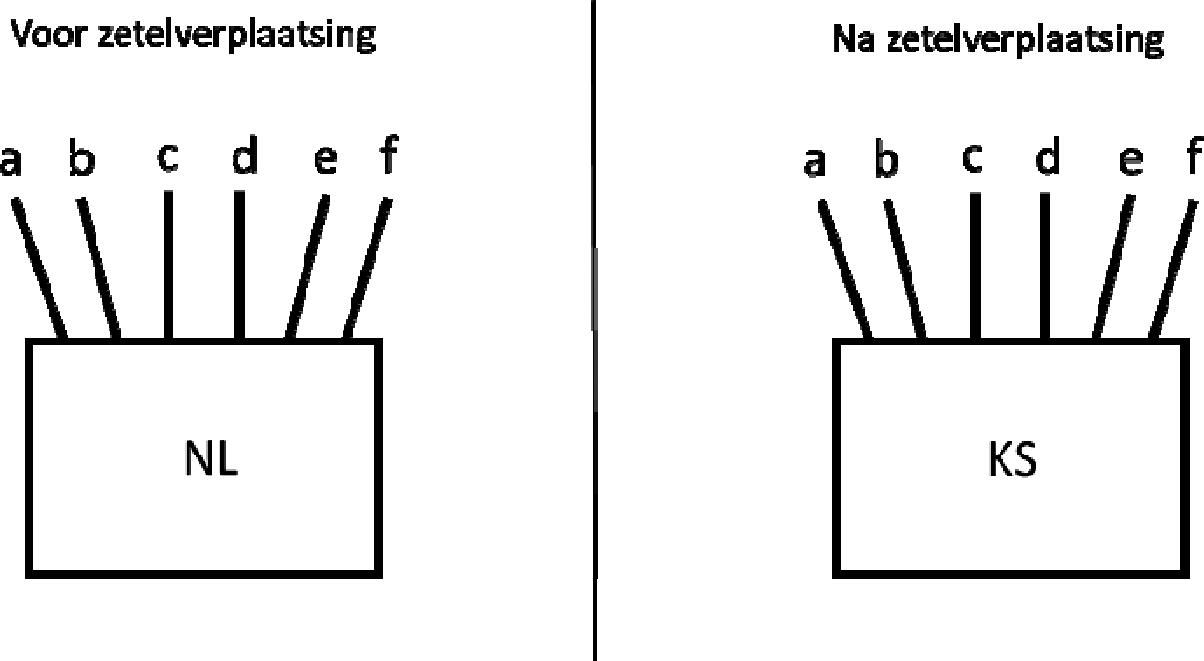

Het voorgestelde artikel 3c van de Wet op de dividendbelasting 1965 stipuleert de uitdeling van de winstreserves ingeval van vier typen grensoverschrijdende reorganisaties. Het voorgestelde eerste lid, onderdeel a, doet dat voor het geval waarin een vennootschap haar zetel verplaatst vanuit Nederland naar een kwalificerende staat. Zetelverplaatsing is daarbij, kort gezegd, omschreven als de omstandigheid op grond waarvan een vennootschap is gevestigd in een kwalificerende staat en voor de toepassing van de Wet op de dividendbelasting 1965 of voor de toepassing van een door Nederland gesloten belastingverdrag ophoudt inwoner van Nederland te zijn. In figuur 1 hieronder is een voorbeeld opgenomen.

Figuur 1: Zetelverplaatsing

Op de voet van het eerste lid, onderdeel a, wordt de in Nederland gevestigde vennootschap onmiddellijk voorafgaand aan de verplaatsing van haar zetel geacht haar winstreserves aan de aandeelhouders te hebben uitgedeeld.

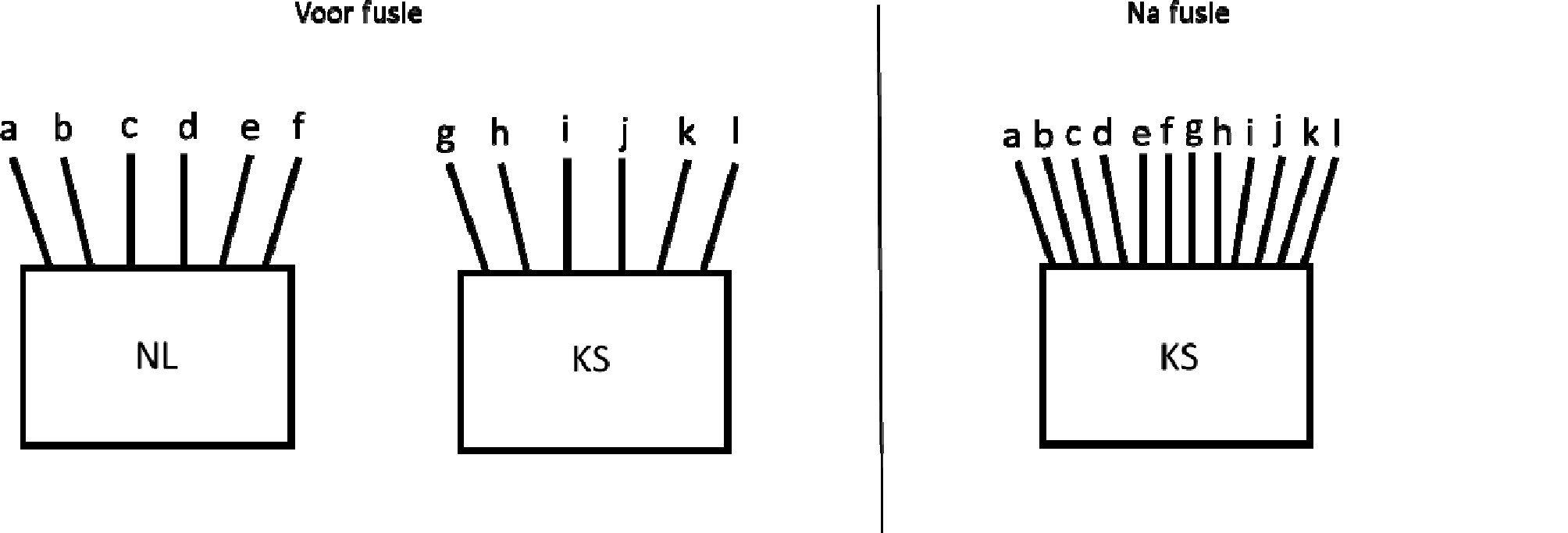

Het voorgestelde eerste lid, onderdeel b, lokt een veronderstelde winstuitdeling uit ingeval van een grensoverschrijdende juridische fusie waarbij een in Nederland gevestigde vennootschap verdwijnt en het vermogen onder algemene titel overgaat op een in een kwalificerende staat gevestigde vennootschap. Grensoverschrijdend fuseren is civielrechtelijk mogelijk sinds de implementatie van Richtlijn (EU) 2005/56.36 In figuur 2 hieronder is een voorbeeld gegeven.

Figuur 2: Grensoverschrijdende fusie

In dit voorbeeld wordt de in Nederland gevestigde vennootschap die in het kader van de juridische fusie verdwijnt, op de voet van het voorgestelde eerste lid, onderdeel b, onmiddellijk voorafgaand aan de fusie geacht haar winstreserves te hebben uitgedeeld aan haar aandeelhouders.

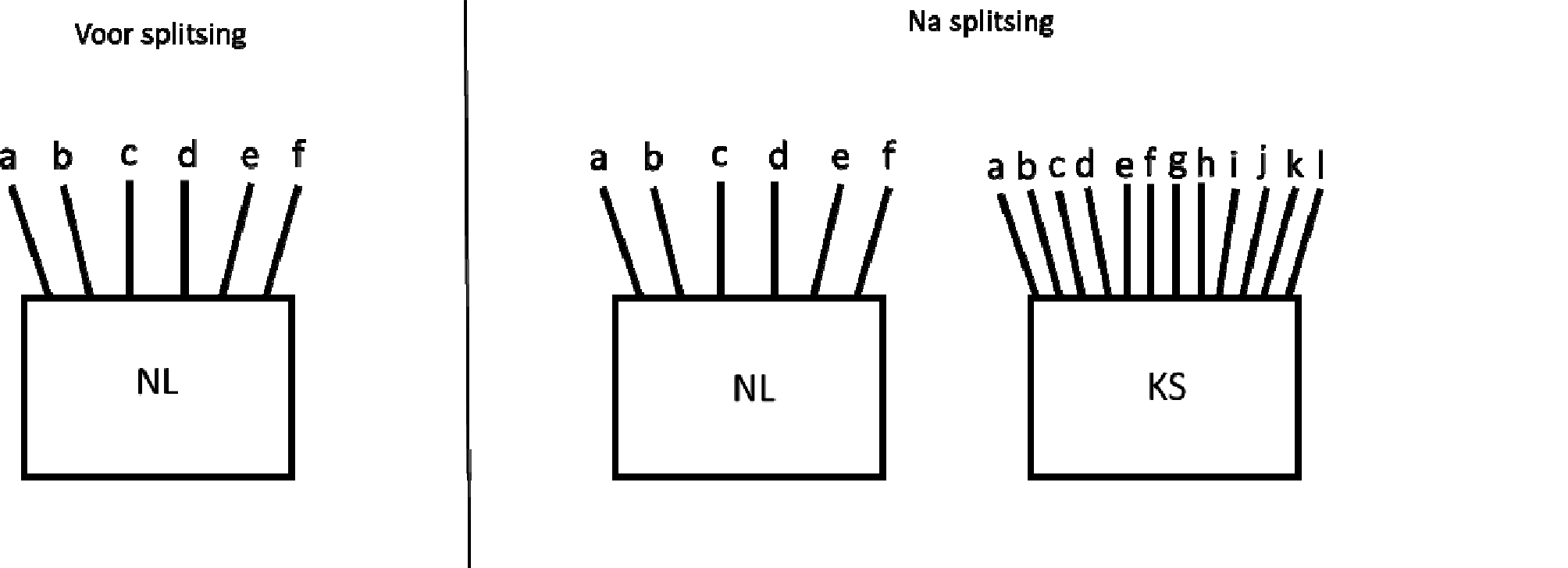

Het voorgestelde eerste lid, onderdeel c, regelt dat van een veronderstelde winstuitdeling sprake is ingeval van een grensoverschrijdende splitsing waarbij het vermogen van een in Nederland gevestigde vennootschap onder algemene titel overgaat op een in een kwalificerende staat gevestigde vennootschap.37 Het kan een grensoverschrijdende zuivere splitsing betreffen waarbij de in Nederland gevestigde vennootschap verdwijnt of een grensoverschrijdende afsplitsing waarbij de in Nederland gevestigde vennootschap blijft bestaan. Hieronder is in figuur 3 een voorbeeld gegeven van een zuivere splitsing.

Figuur 3: Grensoverschrijdende zuivere splitsing

In dit voorbeeld wordt de verdwijnende Nederlandse vennootschap op de voet van het voorgestelde eerste lid, onderdeel c, onmiddellijk voorafgaand aan de splitsing geacht haar (latente) winstreserves te hebben uitgedeeld aan haar aandeelhouders naar rato van het vermogen dat onder algemene titel overgaat op de vennootschap die is gevestigd in een kwalificerende staat. Voor zover haar vermogen overgaat op de in Nederland gevestigde vennootschap, geldt de voorgestelde eindafrekening niet. In plaats daarvan wordt op de voet van het bestaande artikel 3a, tweede lid, van de Wet op de dividendbelasting 1965 als fiscaal erkend kapitaal op de toegekende aandelen in de verkrijgende Nederlandse vennootschap (slechts) aangemerkt een evenredig deel van het gestorte kapitaal op de vervallen aandelen in de verdwenen Nederlandse vennootschap. Op deze wijze wordt de bestaande dividendbelastingclaim op de winstreserves van de verdwenen Nederlandse vennootschap gedeeltelijk «doorgeschoven».

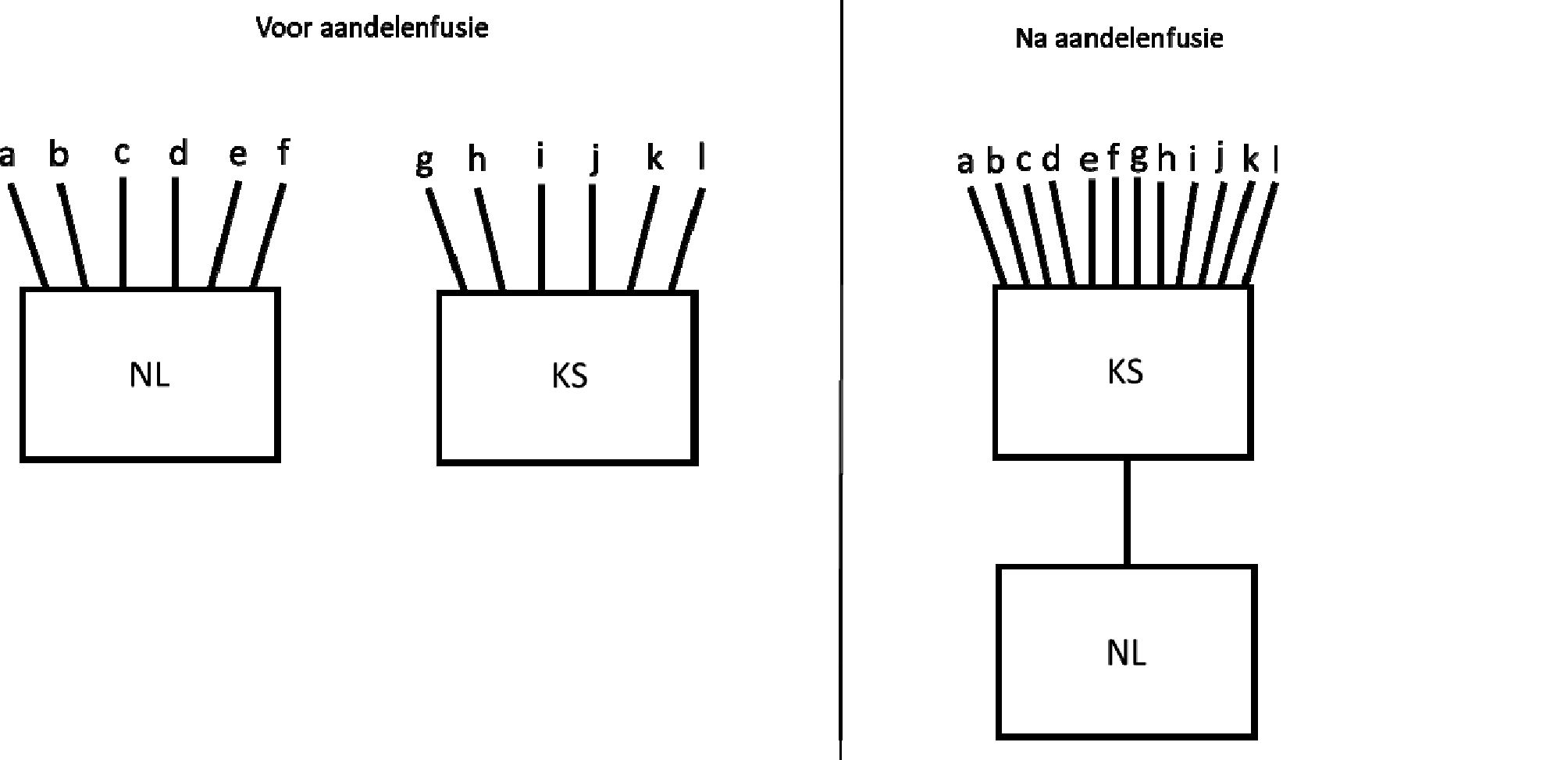

Het voorgestelde eerste lid, onderdeel d, ziet op een grensoverschrijdende aandelenfusie. Een dergelijke fusie is, kort gezegd, omschreven als de overname van meer dan 50% van de aandelen in een Nederlandse vennootschap door een vennootschap in een kwalificerende staat tegen uitgifte van eigen aandelen. Hieronder wordt in figuur 4 een voorbeeld gegeven.

Figuur 4: Grensoverschrijdende aandelenfusie

In dit voorbeeld wordt de overgenomen Nederlandse vennootschap op de voet van het voorgestelde eerste lid, onderdeel d, geacht haar (latente) winstreserves te hebben uitgedeeld aan haar aandeelhouders.

Het voorgestelde vierde lid bevat een omschrijving van hetgeen onder een kwalificerende staat moet worden verstaan. Er worden twee typen kwalificerende staten onderscheiden. In de eerste plaats worden op grond van het vierde lid, onderdeel a, als kwalificerende staten aangemerkt staten die géén met de Wet op de dividendbelasting 1965 vergelijkbare bronheffing op dividenden kennen. In onderdeel 2.2 van het algemene deel van deze memorie van toelichting is toegelicht wat onder een met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividenden moet worden verstaan. In de tweede plaats worden op grond van het vierde lid, onderdeel b, als kwalificerende staten aangemerkt staten die de overgegane winstreserves in het kader van een grensoverschrijdende reorganisatie aanmerken als gestort kapitaal voor de heffing van een met de Wet op dividendbelasting 1965 vergelijkbare bronheffing («step-uplanden»).

In het voorgestelde zevende lid is een antimisbruikbepaling opgenomen. Op grond hiervan wordt zeker gesteld dat de voorgestelde conditionele eindafrekening in de dividendbelasting niet kan worden ontlopen door kunstmatige constructies die dat ontlopen als hoofddoel of een van de hoofddoelen hebben. Hierbij kan bijvoorbeeld worden gedacht aan opzetjes waarbij, alvorens te vertrekken naar een kwalificerende staat, een «tussenstop» wordt gemaakt in een niet-kwalificerende staat.

In het achtste lid is geregeld dat de in aanmerking te nemen veronderstelde winstuitdeling bij «vertrek» in deelnemingsverhoudingen kan worden vrijgesteld. De voorwaarden die gelden voor de toepassing van de inhoudingsvrijstelling van artikel 4 van de Wet op de dividendbelasting 1965 zijn daarbij van overeenkomstige toepassing.

Artikel III, onderdeel C (artikel 6 Wet op de dividendbelasting 1965)

In het voorgestelde artikel 6, derde lid, van de Wet op de dividendbelasting 1965 is geregeld dat geen brutering hoeft plaats te vinden als de vennootschap de belasting over de veronderstelde winstuitdeling als bedoeld in het voorgestelde artikel 3c voor eigen rekening neemt. Dat is het geval als de vennootschap geen gebruik zou maken van het verhaalsrecht op de aandeelhouders, welk verhaalsrecht tot uitdrukking wordt gebracht in het voorgestelde artikel 7a, achtste en negende lid, van de Wet op de dividendbelasting 1965. Een brutering past volgens de initiatiefnemer niet bij het karakter van de voorgestelde eindafrekeningsuitdeling omdat die eindafrekeningsuitdeling juist alle winstreserves omvat.

Artikel III, onderdeel D (artikel 7a Wet op de dividendbelasting 1965)

In het voorgestelde artikel 7a van de Wet op de dividendbelasting 1965 is onder andere een aangepaste methode van heffing opgenomen ter zake van de eindafrekeningsuitdeling als bedoeld in het voorgestelde artikel 3c. Het betreft een heffing bij wege van conserverende naheffingsaanslag. Vanwege het specifieke karakter van deze heffingsmethode is ervoor gekozen om de figuur van de conserverende naheffingsaanslag primair te regelen in de Wet op de dividendbelasting 1965 in plaats van in de Algemene wet inzake rijksbelastingen. In het voorgestelde eerste lid is geregeld dat in afwijking van het bestaande artikel 7 van de Wet op de dividendbelasting de belasting over de eindafrekeningsuitdeling niet wordt geheven door inhouding. In het voorgestelde tweede lid is geregeld dat de vennootschap die wordt geacht de eindafrekeningsuitdeling te hebben gedaan evenwel als inhoudingsplichtige wordt aangemerkt voor de toepassing van de belastingwet als bedoeld in artikel 2, eerste lid, onderdeel a, van de Algemene wet inzake rijksbelastingen. In het voorgestelde derde lid is, vooral ter verduidelijking, opgenomen dat de vennootschap is gehouden aangifte te doen van de belasting over de eindafrekeningsuitdeling binnen één maand na het tijdstip waarop de belastingschuld over die uitdeling is ontstaan. Het voorgestelde vierde lid bepaalt, in combinatie met het bestaande artikel 1 van de Wet op de dividendbelasting 1965, dat de belasting over de eindafrekeningsuitdeling wordt geheven van de aandeelhouders bij wege van conserverende naheffingsaanslag die aan de vennootschap wordt opgelegd. Conform de huidige heffingssystematiek van de dividendbelasting vervult de vennootschap aldus de rol van hulpontvanger ten behoeve van de staat. Op grond van het voorgestelde vijfde lid wordt voor de toepassing van de artikelen 6, 10 en 20 van de Algemene wet inzake rijksbelastingen de belasting over de eindafrekeningsuitdeling geacht te worden ingehouden en afgedragen. Het voorgestelde zesde lid, eerste volzin, regelt dat voor de toepassing van de bepalingen inzake bezwaar en beroep, als bedoeld in hoofdstuk V van de Algemene wet inzake rijksbelastingen, voor de aandeelhouders de belasting over de eindafrekeningsuitdeling wordt geacht te zijn ingehouden op de uitdeling en te zijn afgedragen op het moment dat de aangifte, bedoeld in het voorgestelde tweede lid, wordt gedaan. Het voorgestelde zesde lid, tweede volzin, bepaalt dat eventueel bezwaar, beroep of ambtshalve vermindering ziet op de conserverende naheffingsaanslag. In het zevende lid is bepaald dat de vennootschap op geschikte wijze aan de aandeelhouders bekend moet maken dat de aangifte als bedoeld in het voorgestelde tweede lid is gedaan.In het geval van een beursgenoteerde onderneming is publicatie op de website van de onderneming een geschikte wijze.

Het voorgestelde artikel 7a van de Wet op de dividendbelasting 1965 voorziet tevens in een verhaalsrecht van de vennootschap op de aandeelhouders. Op grond van het voorgestelde achtste lid heeft de vennootschap verhaal op een aandeelhouder voor het bedrag ter grootte waarvan het uitstel van betaling op grond van artikel 25c van de Invorderingswet 1990 is beëindigd in verband met de uitdeling van reserves aan die aandeelhouder. Met het verhaalsrecht wordt tot uitdrukking gebracht dat de gespreid in de tijd ingevorderde dividendbelastingschuld niet hoeft te transformeren tot een last van de vennootschap. Het verhaalsrecht ontstaat in principe steeds opnieuw bij uitdeling van reserves naar aanleiding waarvan de conserverende naheffingsaanslag wordt ingevorderd. De wijze van verhaal is in het voorgestelde achtste lid opengelaten, maar het meest voor de hand liggend is volgens de initiatiefnemer een civielrechtelijke verrekening met het dividend. Hierbij is van belang dat elk privaatrechtelijk stelsel op de wereld wel een vorm van verrekening kent. Mochten er twijfels zijn over de extraterritoriale (door)werking van het verhaalsrecht, dan verdient het aanbeveling om het verhaalsrecht bij overeenkomst of in de in statuten (nader) te regelen. Vaak zal het in de praktijk sowieso aanbeveling verdienen om het verhaalsrecht nader in de statuten van de vennootschap te regelen, bijvoorbeeld door middel van de creatie van soortaandelen waarbij het verhaalsrecht is gekoppeld aan een afzonderlijke soort. De praktische uitwerking van het verhaalsrecht in combinatie met soortaandelen, kan worden verduidelijkt aan de hand van de onderstaande voorbeelden.

Voorbeeld 6

NV X fuseert grensoverschrijdend in jaar 1 «in» Plc Y, waarbij Plc Y als B-aandelen geletterde aandelen toekent aan de (voormalige) aandeelhouders van NV X. De aandelen van de bestaande aandeelhouders in Plc Y worden geletterd als A-aandelen. De eindafrekeningswinstuitdeling die NV X wordt geacht te hebben gedaan bedraagt € 100 miljoen. Er wordt een conserverende naheffingsaanslag dividendbelasting opgelegd van € 15 miljoen (15% x € 100), waarvoor automatisch uitstel van betaling wordt verleend. In jaar 2 keert Plc Y € 10 miljoen dividend uit op de B-aandelen. Als gevolg hiervan wordt het uitstel van betaling beëindigd voor een bedrag van € 1,5 miljoen (15% x € 10 miljoen dividend). Plc Y kan de ingevorderde belasting van € 1,5 miljoen verrekenen met het op de B-aandelen uitgekeerde dividend van € 10 miljoen, zodat per saldo slechts € 8,5 miljoen netto-dividend op deze aandelen wordt uitgekeerd. Het resterende openstaand bedrag van de conserverende naheffingsaanslag eind jaar 2 is € 13,5 miljoen (€ 15 mljoen – € 1,5 miljoen).

Voorbeeld 7

NV X fuseert grensoverschrijdend in jaar 1 «in» Plc Y, waarbij Plc Y zowel A-aandelen, B-aandelen en C-aandelen toekent aan de (voormalige) aandeelhouders van NV X. De A-aandelen in Plc Y worden toegekend aan de voormalige aandeelhouders van NV X die recht hadden op de inhoudingsvrijstelling (i.c. 10% van het aandeelhoudersbestand van NV X). De B-aandelen in Plc Y worden toegekend aan de voormalige aandeelhouders van NV X die recht hadden op verlaging van het dividendbelastingpercentage tot 10% (i.c. 20% van het aandeelhoudersbestand van NV X).38 De C-aandelen in Plc Y worden toegekend aan alle overige voormalige aandeelhouders in NV X (i.c. 70% van het aandeelhoudersbestand van NV X). De eindafrekeningswinstuitdeling die NV X wordt geacht te hebben gedaan bedraagt € 100 miljoen. Er wordt een conserverende naheffingsaanslag opgelegd van € 12,5 miljoen, waarvoor automatisch uitstel van betaling wordt verleend. Het bedrag van € 12,5 miljoen is als volgt opgebouwd:

10% A-aandelen x € 100 miljoen winstuitdeling x 0% inhoudingsvrijstelling = € nihil

20% B-aandelen x € 100 miljoen winstuitdeling x 10% verlaagd dividendbelastingpercentage = € 2 miljoen

+ 70% C-aandelen x € 100 miljoen winstuitdeling x 15% regulier dividendbelastingpercentage = € 10,5 miljoen

Totaal 100% = € 12,5 miljoen

In jaar 2 keert Plc Y € 10 miljoen dividend uit op alle in het kader van de fusie toegekende A-, B- en C-aandelen. Als gevolg hiervan wordt het uitstel van betaling beëindigd voor een bedrag van € 1,25 miljoen (20% B-aandelen x € 10 miljoen dividend x 10% verlaagd dividendbelastingpercentage + 70% X-aandelen x € 10 miljoen dividend x 15% regulier dividendbelastingpercentage). Plc Y kan de ingevorderde belasting van € 0,2 miljoen verrekenen met het op de B-aandelen uitgekeerde dividend van € 2 miljoen, zodat per saldo slechts € 1,8 miljoen netto-dividend op deze aandelen wordt uitgekeerd. Plc Y kan de ingevorderde belasting van € 1,05 miljoen verrekenen met het op de C-aandelen uitgekeerde dividend van € 7 miljoen, zodat per saldo slechts € 5,95 miljoen netto-dividend op deze aandelen wordt uitgekeerd.

Voor beursgenoteerde vennootschappen bepaalt in het algemeen de stand van de techniek van het handelssysteem in hoeverre het mogelijk is om geavanceerde effecten, waaronder bijvoorbeeld claims en warrants, te verhandelen. De initiatiefnemer wijst erop dat soortaandelen regelmatig voorkomen op aandelenbeurzen wereldwijd en in het algemeen niet als gecompliceerde effecten worden gezien. Zo laat zelfs het klassieke handelssysteem van de Londense beurs in het Verenigd Koninkrijk de notering van A- en B-aandelen toe, welke aandelen overigens in het geval van een specifieke onderneming louter worden onderscheiden door de verschillende behandeling voor de Nederlandse dividendbelasting.39

Artikel III, onderdeel E (artikel 10 Wet op de dividendbelasting 1965)

In het voorgestelde artikel 10, zevende lid, van de Wet op de dividendbelasting 1965 wordt, kort gezegd, onder andere geregeld dat in Nederland gevestigde rechtspersonen die niet aan de vennootschapsbelasting zijn onderworpen, zoals pensioenfondsen, in aanmerking komen voor een teruggaaf van de dividendbelasting die is geheven over een eindafrekeningsuitdeling voor zover het uitstel van betaling is beëindigd en het aannemelijk is dat de betaling is verhaald op degene die om teruggaaf van de dividendbelasting verzoekt.

Artikel III, onderdeel F (artikel 10a Wet op de dividendbelasting 1965)

In het voorgestelde artikel 10a, zevende lid, van de Wet op de dividendbelasting 1965 wordt, kort gezegd, onder andere geregeld dat buitenlandse portfolio-aandeelhouders onder omstandigheden in aanmerking komen voor een teruggaaf van de dividendbelasting die is geheven over een eindafrekeningsuitdeling voor zover het uitstel van betaling is beëindigd en het aannemelijk is dat de betaling is verhaald op degene die om teruggaaf van de dividendbelasting verzoekt.

Artikel III, onderdeel G (artikel 11a Wet op de dividendbelasting 1965)

In het voorgestelde artikel 11a, vierde lid, van de Wet op de dividendbelasting 1965 wordt, kort gezegd, geregeld dat een fiscale beleggingsinstelling in de zin van artikel 28 Wet op de vennootschapsbelasting 1969 voor de toepassing van de afdrachtsvermindering de dividendbelasting die is geheven over een eindafrekeningsuitdeling in aanmerking kan nemen voor zover het uitstel van betaling is beëindigd en het aannemelijk is dat de betaling op hem is verhaald.

Artikel III, onderdeel H (artikel 14 Wet op de dividendbelasting 1965)

In het voorgestelde artikel 14 van de Wet op de dividendbelasting 1965, dat deel uitmaakt van een voorgesteld nieuw Hoofdstuk IVA, getiteld «Bijzondere bepalingen», zijn diverse bestuurlijke boeten geregeld. In het voorgestelde eerste lid is de mogelijkheid opgenomen om een verzuimboete van maximaal € 5.514 aan de vennootschap op te leggen indien de vennootschap de aangifte van de belasting over de eindafrekeningsuitdeling niet, dan wel niet binnen de voorgeschreven termijn heeft gedaan. In het voorgestelde tweede lid is de mogelijkheid opgenomen om aan de vennootschap een vergrijpboete op te leggen indien het aan opzet of grove schuld is te wijten dat de vennootschap de aangifte niet, dan wel onjuist of onvolledig heeft gedaan. De vergrijpboete bedraagt volgens het voorgestelde tweede en derde lid maximaal 100 percent van het bedrag van de conserverende naheffingsaanslag dividendbelasting voor zover dat bedrag als gevolg van opzet of grove schuld van de vennootschap niet zou zijn geheven. In het voorgestelde vierde lid is bepaald dat de bevoegdheid tot het opleggen van de boete wegens het niet, dan wel onjuist of onvolledig doen van de aangifte vervalt door verloop van vijf jaren na het einde van het kalenderjaar waarin de belastingschuld is ontstaan. Het voorgestelde vijfde lid regelt dat de inspecteur, in afwijking van het voorgestelde vierde lid, binnen zes maanden na de vaststelling van de conserverende naheffingsaanslag, de boete kan opleggen indien de feiten en omstandigheden op grond waarvan wordt nageheven eerst bekend worden op of na het tijdstip dat is gelegen zes maanden vóór de afloop van de in artikel 20, derde lid, van de Algemene wet inzake rijksbelastingen bedoelde termijn, en er tevens aanwijzingen bestaan dat het aan opzet of grove schuld van de vennootschap is te wijten dat de conserverende naheffingsaanslag, onjuist of onvolledig is vastgesteld of anderszins te weinig belasting is geheven. Alsdan doet de inspecteur gelijktijdig met de vaststelling van de conserverende naheffingsaanslag, mededeling aan die inhoudingsplichtige dat wordt onderzocht of in verband met de naheffing het opleggen van een vergrijpboete gerechtvaardigd is.

Artikel IV (artikel 2, derde lid, onderdeel e, Algemene wet inzake rijksbelastingen)

Via de voorgestelde wijziging van artikel 2, derde lid, onderdeel e, van de Algemene wet inzake rijksbelastingen wordt onder een belastingaanslag voor de toepassing van de Algemene wet inzake rijksbelastingen eveneens de conserverende naheffingsaanslag in de dividendbelasting verstaan.

Artikel V, onderdeel A (artikel 2, eerste lid, onderdeel m, Invorderingswet 1990)

De voorgestelde wijziging van artikel 2, derde lid, onderdeel m, van de Invorderingswet 1990 regelt dat onder een belastingaanslag voor de toepassing van de Invorderingswet 1990 eveneens de conserverende naheffingsaanslag in de dividendbelasting wordt verstaan.

Artikel V, onderdeel B (artikel 9, tweede lid, Invorderingswet 1990)

Door middel van de voorgestelde wijziging van artikel 9, tweede lid, van de Invorderingswet 1990 wordt de conserverende naheffingsaanslag in de dividendbelasting invorderbaar veertien dagen na de dagtekening van het aanslagbiljet.

Artikel V, onderdeel C (artikel 25c Invorderingswet 1990)

Op grond van het voorgestelde artikel 25c, eerste lid, van de Invorderingswet 1990 wordt voor de conserverende naheffingsaanslag in de dividendbelasting automatisch, onvoorwaardelijk en in beginsel voor onbepaalde tijd uitstel van betaling verleend. Het uitstel heeft een «automatisch» karakter omdat daarvoor geen verzoek van de vennootschap nodig is. Het uitstel is onvoorwaardelijk omdat geen zekerheidstelling is vereist. In het voorgestelde tweede tot en met zesde lid is per grensoverschrijdende reorganisatie bepaald wanneer het uitstel van betaling wordt beëindigd. In het algemeen is dat het geval voor zover ná het «vertrek» daadwerkelijk reserves worden uitgedeeld. Aan de beëindiging van het uitstel al naar gelang dividenden ná het «vertrek» worden uitgekeerd, ligt een zogenoemde fifo-benadering ten grondslag. Het uitgedeelde dividend wordt geacht afkomstig te zijn van de aanwezige winstreserves ten tijde van het «vertrek». Met de term «uitgedeelde winstreserves» wordt beoogd iedere vorm van winstuitkering, dus ook verkapte winstuitkeringen, inkoop van aandelen, etc., onder de werking van deze bepaling te laten vallen. Het voorgestelde zevende lid regelt dat het uitstel van betaling ook wordt beëindigd voor het bedrag waarover na de vereffening van het vermogen van de belastingschuldige, maar nog voor haar ontbinding, nog uitstel van betaling loopt. Het bij liquidatie van de belastingschuldige na de slotuitdeling resterende openstaande bedrag komt vervolgens op de voet van het voorgestelde artikel 26, negende lid, van de Invorderingswet in aanmerking voor kwijtschelding. In het voorgestelde achtste lid is geregeld dat ingeval het vermogen van de belastingschuldige onder algemene titel overgaat op een ander lichaam, dit lichaam in de plaats treedt voor de nog openstaande belastingschuld. Onder een belastingschuldige worden met andere woorden in het voorgestelde artikel 25c van de Invorderingswet 1990 ook steeds de rechtsopvolgers van de belastingschuldige begrepen. Het voorgestelde negende lid voorziet in de mogelijkheid dat bij ministeriële regeling nadere regels kunnen worden gesteld over de toepassing van het voorgestelde artikel 25c van de Invorderingswet 1990.

Artikel V, onderdeel D (artikel 26, negende tot en met elfde lid, Invorderingswet 1990)

Voorgesteld wordt om de conserverende naheffingsaanslag in drie situaties in aanmerking te laten komen voor een (gedeeltelijke) kwijtschelding. De eerste mogelijkheid is opgenomen in het voorgestelde artikel 26, negende lid, van de Invorderingswet 1990 en betreft de situatie waarin de vennootschap wordt geliquideerd en er na de uitkering van een eventueel slotdividend nog een bedrag van de conserverende naheffingsaanslag openstaat. Het nog openstaande bedrag wordt dan op verzoek van de vennootschap kwijtgescholden. In een dergelijke situatie kan worden gezegd dat de ten tijde van het vertrek aanwezige winstreserves verloren zijn gegaan. De tweede mogelijkheid is opgenomen in het voorgestelde artikel, tiende lid, van de Invorderingswet 1990 en ziet op het geval waarin de vennootschap na «vertrek» aandelen inkoopt. Op verzoek van de belastingschuldige wordt de conserverende aanslag kwijtgescholden voor zover ter zake van die inkoop van aandelen op grond van de inkoopfaciliteit van artikel 4c van de Wet op de dividendbelasting 1965 inhouding van dividendbelasting achterwege zou mogen blijven als de inkopende vennootschap in Nederland zou zijn gevestigd. De derde kwijtscheldingsmogelijkheid is opgenomen in het voorgestelde artikel 26, elfde lid, van de Invorderingswet en betreft het geval waarin de uitgedeelde dividenden ter zake waarvan het uitstel van betaling wordt beëindigd (alsnog) zijn onderworpen aan een met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividenden. Dit is bijvoorbeeld het geval als de kwalificerende staat alsnog besluit een met de Nederlandse dividendbelasting vergelijkbare bronheffing in te voeren.

Artikel V, onderdeel E (artikel 28, derde lid, Invorderingswet 1990)

De voorgestelde wijziging van artikel 28, derde lid, van de Invorderingswet 1990 houdt in dat over het belastingbedrag waarvoor de ontvanger automatisch uitstel van betaling verleent van de conserverende naheffingsaanslag in de dividendbelasting, geen invorderingsrente is verschuldigd. Het effect hiervan is dat de contante waarde van de dividendbelastingschuld lager is dan de nominale waarde, afhankelijk van de inflatie. Volgens de initiatiefnemer is het niet wenselijk om invorderingsrente te berekenen omdat het, gelet op de kwijtscheldingsmogelijkheden die zijn opgenomen in het voorgestelde artikel 26, negende tot en met elfde lid, van de Invorderingswet 1990, niet vaststaat dat de schuld betaald zal moeten worden.

Artikel V, onderdeel F (artikel 41a Invorderingswet 1990)

In het voorgestelde artikel 41a van de Invorderingswet 1990 is een aansprakelijkheidsstelling opgenomen voor de conserverende naheffingsaanslag in de dividendbelasting vanwege de beperkte mogelijkheden tot internationale invordering van belastingschulden. Op grond van de voorgestelde bepaling is elk van de leden van een groep als bedoeld in artikel 24b van Boek 2 van het Burgerlijk Wetboek, of een soortgelijke buitenlandse regeling, waarvan de vennootschap ten tijde van het «vertrek» deel uitmaakt hoofdelijk aansprakelijk voor de dividendbelasting die is verschuldigd door de vennootschap naar aanleiding van het beëindigen van het uitstel van betaling van de conserverende naheffingsaanslag. De initiatiefnemer verwacht dat de ontvanger dit verhaalsrecht in de praktijk relatief eenvoudig kan effecturen jegens de in Nederland «achtergebleven» groepsvennootschappen van de «vertrokken» vennootschap.

Artikel VI (inwerkingtreding)

Voorgesteld wordt om de voorgestelde maatregelen met terugwerkende kracht in werking te laten treden tot 18 september 2020, 12:00 uur. De terugwerkende kracht is toegelicht in par. 8 van het algemene deel van de memorie van toelichting.

Snels

In de Nederlandse context gaat het om aandeelhouders die minder dan 5% van de aandelen bezitten.

In artikel 10 van het OESO-Modelverdrag wordt aan de bronstaat een heffingsrecht toegekend van 5% voor zogenoemde deelnemingsdividenden (met een minimum kapitaalparticipatie van 25%) en 15% voor overige dividenden.

Richtlijn 2011/96/EU van de Raad van 30 november 2011 betreffende de gemeenschappelijke fiscale regeling voor moedermaatschappijen en dochterondernemingen uit verschillende lidstaten, PbEU 2011, L 345/8.

Zo zal in de praktijk een hoofdkantoor een verzameling zijn van management-, coördinatie en/of controlefuncties.

Kamerstukken II, 1958–1959, 5380, nr. 3, blz. 18 en Kamerstukken II 1962–1963, 5380, nr. 19, blz. 42. De basisconceptie is ook erkend in de jurisprudentie; zie o.a. HR 18 oktober 1995, ECLI:NL:HR:1995:AA3109, r.o. 3.4.

Artikel 3.60, artikel 3.61 respectievelijk artikel 4.16. eerste lid, onderdeel h, van de Wet inkomstenbelasting 2001.

Zie paragraaf V.2 van de toelichting op het Voorontwerp van de wet houdende wijziging van de Wet op de vennootschapsbelasting 1969 in verband met een evenwichtige behandeling van internationale fiscale verhoudingen, Ministerie van Financiën, 16 juli 1993, nr. 93/120.

Zie bijvoorbeeld N. Johannesen, Tax evasion and Swiss bank deposits, Journal of Public Economics, 2014, vol. 111, issue C, blz. 46–62.

Zie A. Milanez, Legal tax liability, legal remittance responsibility and tax incidence: Three dimensions of business taxation, OECD Taxation Working Papers, No. 32, 2017.

Dat de huidige systematiek (wel step-up bij binnenkomst, geen eindafrekening bij vertrek) onevenwichtig is, wordt alom onderschreven. Zie bijvoorbeeld R.P.C.W.M. Brandsma en R.J. de Vries, Grensoverschrijdende inbound en outbound omzetting (deel 1), WFR 2017/131, onderdeel 2.4.4.

Zie artikel 5.8 van de Belastingwet BES. Ook kan worden gewezen op artikel 28a van de Wet op de vennootschapsbelasting 1969, welke bepaling volgens het tweede lid ook geldt voor de Wet op de dividendbelasting 1965.

De figuur van de conserverende naheffingsaanslag is een variant op de conserverende aanslagen die in de inkomstenbelasting worden opgelegd in situaties waarin de wetgever over inkomen wil heffen, maar nog niet wil invorderen, bijvoorbeeld bij emigratie van een aanmerkelijkbelanghouder. Zie artikel 2.8 en artikel 2.9 Wet IB 2001.

De aandeleninkoopfaciliteit is opgenomen in artikel 4c van de Wet op de dividendbelasting 1965.

Zie artikel 3a van de Wet op de dividendbelasting 1965. De step-up voor grensoverschrijdende aandelenfusies voert terug op een brief van de Minister van Financiën en de Staatssecretaris van Financiën van 28 maart 1989 (Kamerstukken I, 1988–1989, 20 595, nr. 131c). De step-up voor grensoverschrijdende juridische fusies en splitsingen is ingevoerd bij de Wet van 23 december 2015 (Overige fiscale maatregelen 2016), Stb. 2015, 540.

Zie artikel 10, tweede lid, onderdeel b, van het OESO-Modelverdrag. In sommige door Nederland gesloten belastingverdragen is het heffingsrecht beperkt tot 10%, zoals het belastingverdrag tussen Nederland en het Verenigd Koninkrijk (2008).

Zie paragraaf I.F van het commentaar op de artikelen 23A en 23B van het OESO-Modelverdrag (2017).