Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35462 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Sinds de jaren 60 en 70 van de vorige eeuw is op zee en op land een omvangrijke infrastructuur opgebouwd voor het opsporen, winnen en transporteren van aardolie en aardgas. Zowel op zee als op land leidt een natuurlijke uitputting van de aanwezige olie- en gasreserves in de ondergrond tot het buiten gebruik stellen en verwijderen van de voor de olie- en gaswinning benodigde infrastructuur. Soms is het mogelijk om de infrastructuur te hergebruiken in de transitie naar een duurzame energievoorziening. Meestal is direct ontmanteling en verwijdering van deze infrastructuur nodig. Met deze ontmanteling en verwijdering zijn grote bedragen gemoeid, die momenteel in totaal geraamd worden op ten minste € 7 miljard, waarvan circa twee derde op zee. Voldoende waarborgen zijn nodig om zeker te stellen dat mijnbouwbedrijven over de nodige financiële middelen beschikken om de infrastructuur te kunnen verwijderen.

Met dit wetsvoorstel worden om die reden de bepalingen uit de Mijnbouwwet over het verwijderen en hergebruiken van mijnbouwinfrastructuur en de in dat kader te stellen financiële zekerheden verduidelijkt, geactualiseerd en aangevuld.

Tegelijkertijd heeft Nederland de komende decennia nog behoefte aan aardgas en verkiest het kabinet gaswinning uit de Nederlandse kleine velden, waar dit veilig en verantwoord kan en zolang aardgas in de transitiefase nog nodig is, boven gasimport (brief van 30 mei 2018 aan de Tweede Kamer over het belang van gaswinning uit de kleine velden in de energietransitie, Kamerstuk 33 529, nr. 469). Om te voorkomen dat door gebrek aan economisch perspectief, met name op het Nederlands deel van het continentaal plat, maar ook op het Nederlands territoir, de olie- en gasinfrastructuur, voortijdig wordt ontmanteld en verwijderd en dan dus ook niet meer kan worden ingezet voor vormen van duurzame energie, moet het investeringsklimaat voldoende prikkels bieden aan mijnbouwondernemingen om tot opsporing en winning van de resterende reserves over te gaan.

Om een te snelle afname van de opsporing en winning van de resterende gas- en oliereserves af te remmen, bevat dit wetsvoorstel een verbetering van de bestaande regeling voor stimulering van mijnbouwactiviteiten, zoals die nu nog geldt voor het Nederlands deel van het continentaal plat. Deze stimuleringsregeling leidt enerzijds tot een langer behoud van de infrastructuur voor opsporing en winning van de resterende reserves aan koolwaterstoffen en anderzijds tot een op langere termijn betere benutting voor vormen van duurzame energie en opslag, in het geval zich die mogelijkheden aandienen. Indien geen mogelijkheden voor hergebruik worden voorzien, is de mijnbouwonderneming gehouden deze infrastructuur op verantwoorde wijze te ontmantelen en te verwijderen. Dat zal het overgrote deel van de bestaande mijnbouwwerken betreffen.

De bepalingen en procedures in de Mijnbouwwet en het Mijnbouwbesluit die zien op het buiten gebruik stellen en verwijderen van mijnbouwwerken, kabels en pijpleidingen zijn voor land en zee verschillend.

Onder de huidige wet bepaalt artikel 44 voor mijnbouwwerken op zee en ander oppervlaktewater een verwijderingsplicht voor de houder van een opsporings- of winningsvergunning. De vergunning wordt doorgaans door meerdere natuurlijke personen of rechtspersonen gezamenlijk gehouden. Deze personen zijn op grond van hun overeenkomst tot operationele samenwerking (Joint Operating Agreement) verplicht om naar rato van ieders belang in die vergunning bij te dragen aan de kosten van uitvoering van de feitelijke werkzaamheden uit hoofde van de vergunning. Ook moeten zij, eveneens pro rata, betalingsverplichtingen overnemen indien een van hen in gebreke blijft. Indien er één partij is die de vergunning houdt, dan rusten de verplichtingen uiteraard op die ene persoon.

Het samenwerkingsverband heeft een aangewezen persoon (artikel 22, vijfde lid, van de wet). Deze persoon (in de praktijk ook wel «operator» genoemd) die de feitelijke werkzaamheden verricht of daartoe opdracht geeft, stelt namens de als vergunninghouder samenwerkende bedrijven financiële zekerheid voor de verwijdering van een mijnbouwinstallatie (een mijnbouwwerk in oppervlaktewater). De aangewezen persoon is uiteindelijk de laatst verantwoordelijke (artikel 42, vierde lid).

Als de Minister van Economische Zaken en Klimaat op grond van artikel 47 van de wet zekerheden verlangt tot nakoming van de verwijderingsverplichting wordt de aangewezen persoon aangesproken. Hetzelfde geldt ten aanzien van op of in het continentaal plat gelegen kabels en pijpleidingen, indien de Minister bepaalt dat deze na beëindiging van het gebruik dienen te worden verwijderd (artikelen 45 en 48).

Voor mijnbouwwerken op land vloeit de verplichting tot verwijderen van mijnbouwwerken, kabels en pijpleidingen voort uit de zorgplicht die is gelegen in artikel 33 van de wet en is verder vormgegeven in privaatrechtelijke afspraken tussen de vergunninghouder en grondeigenaren. Ook op land kan een vergunninghouder als samenwerkingsverband van personen aan de orde zijn. De Minister heeft hier thans niet de bevoegdheid om financiële zekerheid te vragen, hoewel ook op land het risico van een insolvabele vergunninghouder niet is uitgesloten. Dat geeft aanleiding de desbetreffende bepalingen voor mijnbouwinstallaties zoveel als mogelijk ook op de landsituatie van toepassing te doen zijn.

Tot op heden hoefde van de bevoegdheid tot het vragen van financiële zekerheden als bedoeld in de artikelen 47 en 48 geen gebruik te worden gemaakt. De economische waarde van de resterende olie- en gasreserves in de ondergrond in verhouding tot de kosten van verwijdering bieden voldoende zekerheid dat die kosten door de desbetreffende mijnbouwonderneming gedragen kunnen worden. Voor de toekomst van de gaswinning is het perspectief thans echter wezenlijk anders dan ten tijde van de inwerkingtreding van de Mijnbouwwet in 2003. Hoewel gaswinning voorlopig blijft plaatsvinden, doen afnemende reserves en de transitie naar een duurzame energievoorziening de verwijderingsopgave sneller naderen dan tot voor kort werd voorzien. Aan de gewijzigde omstandigheden en vooruitzichten en de daarmee gepaard gaande financiële risico’s moeten consequenties worden verbonden. Dit wetsvoorstel voorziet daarom in een systeem van transparante en robuuste financiële waarborgen en adequate monitoring daarvan.

Niet alleen de Staat, maar ook de aangewezen persoon en de medehouders van een vergunning onderling hebben er groot belang bij dat financiële risico’s adequaat zijn afgedekt. De persoon, die de verwijdering moet uitvoeren, wil zekerheid hebben dat hij de kosten daarvan naar rato kan doorberekenen aan zijn medehouders van de vergunning. Zij hebben belang bij ieders financiële draagkracht, omdat, indien een van hen niet aan zijn betalingsverplichting kan voldoen, het door die partij verschuldigde bedrag pro rata wordt omgeslagen over de overige partijen in die vergunning, die daardoor voor een grotere financiële last komen te staan.

Om meer duidelijkheid te geven en overeenstemming tussen de verplichtingen voor mijnbouwwerken op zee en land aan te brengen, worden de artikelen die de verplichting tot verwijdering bevatten, gewijzigd en van toepassing voor zee en land. Daarbij wordt voorzien in een mogelijkheid tot ontheffing van de verwijderingsverplichting in verband met mogelijk hergebruik. Ook bestaande bepalingen die betrekking hebben op het stellen van financiële zekerheden in verband met de verwijderingsverplichtingen worden veralgemeniseerd. Nieuwe bepalingen introduceren een eenduidig, robuust en transparant systeem van financiële zekerheden voor de nakoming van de verwijderingsverplichtingen.

Tegen de in de vorige paragraf geschetste achtergrond hebben houders van vergunningen voor de opsporing en winning van koolwaterstoffen op het Nederlands deel van het continentaal plat, verenigd in Nogepa, en EBN, in samenwerking met het Ministerie van Economische Zaken en Klimaat een stelsel van overeenkomsten ontwikkeld tot het sluiten waartoe zij in dit wetsvoorstel worden verplicht. Dat biedt de medehouders van een vergunning onderling en uiteindelijk de Staat als begunstigde in uiterste instantie de zekerheid dat er voldoende financiële middelen zijn om de verwijderingsverplichtingen uit hoofde van de Mijnbouwwet te kunnen uitvoeren. Dit stelsel geldt vooralsnog voor mijnbouwwerken op zee, maar is ook voor een op de landsituatie toegesneden opzet in ontwikkeling. Daarbij zal rekening worden gehouden met de op land geldende specifieke wet- en regelgeving, gemeentelijke en provinciale belangen, bestemmingsplannen en civielrechtelijke overeenkomsten tussen vergunninghouders en landeigenaren waarin vaak ook afspraken zijn gemaakt over verwijdering van mijnbouwwerken.

Om de financiële middelen voor nakoming van de verwijderingsverplichtingen, bedoeld in de artikelen 44 en 45, zeker te stellen, sluiten de personen die gezamenlijk houder zijn van een vergunning voor het opsporen of winnen van koolwaterstoffen en de opslag van stoffen met elkaar een «Decommissioning Security Agreement» (DSA). De Minister van Economische Zaken en Klimaat kan regels voor de inhoud van deze overeenkomsten vaststellen. De DSA legt onder meer de procedure vast voor het moment en de wijze waarop welke partij in een gezamenlijk gehouden vergunning in welke vorm financiële zekerheden moet stellen. De hoogte van, het tijdstip, de wijze waarop en de termijn waarvoor de zekerheid moet worden verstrekt, zijn onder meer afhankelijk van de verhouding tussen enerzijds de verwachte economische waarde van de bedrijfsmiddelen en de resterende olie- en gasreserves in de ondergrond en anderzijds de verwachte kosten van verwijdering en worden jaarlijks opnieuw bezien en zo nodig bijgesteld.

Een tussen vergunninghouders en EBN te sluiten «Decommissioning Security Monitoring Agreement («DSMA») geeft EBN de taak en de bevoegdheid om de uitvoering van de DSA te monitoren en de Minister van Economische Zaken en Klimaat te adviseren of de in dat kader te stellen en gestelde financiële zekerheden afdoende zijn. In het geval dat er één partij is die de vergunning houdt, worden in de DSMA met die partij afspraken vastgelegd, die in overeenstemming zijn met de DSA. Ook voor de DSMA kunnen door de Minister regels worden vastgesteld. In gevallen waarin er gerede twijfel is of de DSA adequaat wordt uitgevoerd of de gestelde zekerheden onvoldoende waarborgen bieden, kan de Minister zijn uit hoofde van de artikelen 47 en 48 toekomende zelfstandige bevoegdheden toepassen om financiële zekerheid van de vergunninghouder te verlangen. Daartoe zal hij besluiten als uit het advies van EBN blijkt dat er volgens de systematiek en het afwegingskader van de DSA geen goede balans is tussen de economische waarde van de bedrijfsmiddelen en de reserves in de onderneming en de financiële middelen waarover deze onderneming kan beschikken om zijn verwijderingsverplichtingen te kunnen nakomen. Evenals bij de uitvoering van de DSA zal van geval beoordeeld moeten worden in welke mate en in welke vorm financiële zekerheid geboden is. Bij een goede uitvoering van de DSA en DSMA zal toepassing van de artikelen 47 en 48 naar verwachting alleen hoeven te gebeuren in situaties waarin dat op basis van de relevante feiten en omstandigheden en de af te wegen belangen geboden is. De wettelijke publieke taak van EBN als neergelegd in artikel 82, eerste lid, van de wet wordt dienovereenkomstig aangevuld.

Artikel 3, tweede lid, bepaalt dat de eigendom van delfstoffen door het winnen daarvan overgaat van de Staat op de vergunninghouder. Op grond van artikel 94, tweede lid, onder a, is de vergunninghouder volgens de met EBN gesloten Overeenkomst van Samenwerking gehouden 40% van de gewonnen en beschikbare hoeveelheden koolwaterstoffen in eigendom over te dragen aan EBN. In sommige overeenkomsten van vóór de inwerkingtreding van de Mijnbouwwet is dit percentage 50%. In geval van (dreigend) faillissement kan en mag de vergunninghouder deze leveringshandeling niet meer uitvoeren, omdat hij dan waarde aan de faillissementsboedel zou onttrekken. In die gevallen loopt EBN (en derhalve de Staat) 40%, in voorkomend geval 50%, van de olie- of gasinkomsten mis. Om dit te voorkomen is in wijziging van artikel 3, tweede lid, voorzien, zodat EBN direct na de winning zonder nadere leveringshandeling haar aandeel in de gewonnen koolwaterstoffen in eigendom verkrijgt.

Met name op zee bereikt een aanzienlijk deel van de nu nog producerende olie- en gasvelden en de bijbehorende infrastructuur (platforms, putten, kabels en pijpleidingen) in de komende 10 tot 20 jaar het einde van de economische levensduur. Het uitgangspunt van dit wetsvoorstel is dat alle mijnbouwwerken die niet meer in werking zijn, overeenkomstig een verwijderingsplan moeten worden verwijderd. Ook voor pijpleidingen, die in beginsel schoon en veilig worden achtergelaten, kunnen dergelijke verwijderingsverplichtingen gelden. Voor het verwijderen van mijnbouwwerken en pijpleidingen op land gelden veelal privaatrechtelijke afspraken tussen mijnbouwbedrijven en grondeigenaren, waarmee rekening moet worden gehouden. Tegelijkertijd vindt er een energietransitie plaats naar een duurzamer energievoorziening. Mogelijk kan een deel van deze infrastructuur worden hergebruikt voor duurzame vormen van energie, waarbij wellicht elektrificatie van platforms noodzakelijk is. Daarbij valt te denken aan omzetting en opslag van waterstof uit windenergie op zee en transport en opslag van CO2 en, in het bijzonder op land, aan geothermische energie.

Om verwachtingen, gevolgen en mogelijkheden ten aanzien van verwijderen of hergebruik van de Nederlandse olie- en gasinfrastructuur in kaart te brengen en een gezamenlijke aanpak te ontwikkelen, is in oktober 2017, op gezamenlijk initiatief van EBN en Nogepa, het Nationaal Platform voor Hergebruik & Ontmanteling, Nexstep opgericht. Het doel van Nexstep is om een veilige, duurzame, effectieve en kostenefficiënte wijze van hergebruik en verwijdering van de olie- en gasinfrastructuur te stimuleren, te coördineren en te faciliteren. Door het verzamelen, analyseren en delen van data ontstaat een geïntegreerd beeld, duidelijkheid en transparantie omtrent omvang en timing van de verwachte verwijderingsactiviteiten en mogelijkheden voor hergebruik. Een coöperatieve en gestructureerde aanpak levert een belangrijke bijdrage aan de energietransitie en reduceert de kosten voor de samenleving zonder afbreuk te doen aan een veilige en verantwoorde ontmanteling. Met nieuwe technologieën, standaardisatie, internationale «best practices» en duidelijkheid ten aanzien van regulering worden de mogelijkheden voor hergebruik en verwijdering in de komende jaren verder uitgewerkt.

Het is van belang dat er geen voortijdige, onomkeerbare beslissingen tot verwijdering van platforms, putten en pijpleidingen worden genomen, alvorens de mogelijkheden tot winning van de resterende kleine velden en de opties voor hergebruik goed in kaart zijn gebracht. Dat geldt temeer, omdat er een tijdspanne bestaat tussen het einde van de olie- en gasproductie en mogelijke nieuwe toepassingen. Ingeval putten niet meer nodig zijn voor de gasproductie kan het bijvoorbeeld zinvol zijn deze op een zodanige manier buiten werking te stellen dat ze in een later stadium nog kunnen worden benut voor de ondergrondse opslag van CO2 of waterstof. Ook moet worden bezien of en welke platforms een nieuwe functie zouden kunnen krijgen. Het elektrificeren van die platforms en aansluiting daarvan op het elektriciteitsnetwerk is een mogelijkheid om een platform na de gasproductie in te kunnen zetten voor andere activiteiten zoals de opslag van CO2 en de opslag en productie van waterstof. Zodra de gasproductie stopt, heeft een platform immers geen eigen energievoorziening meer. Elektrificatie ten tijde van de gasproductie levert bovendien een belangrijke bijdrage aan de ambities in het regeerakkoord ten aanzien van CO2-reductie. Eveneens wordt mogelijk hergebruik van pijpleidingen voor het transport van groen gas, biogas, CO2 of waterstof onderzocht. Ook wordt gekeken in hoeverre de infrastructuur op zee betekenis kan hebben voor de natuur en biodiversiteit. Mijnbouwlocaties op land kunnen een geschikte ondergrond hebben voor de opwekking van geothermische energie en in een warmtebehoefte voorzien, met name als zij zijn gesitueerd in de nabije omgeving van woningen, industrie of glastuinbouw.

Bij mogelijk hergebruik moet rekening worden gehouden met risico’s en verplichtingen op lange termijn en zullen er duidelijke criteria en voorschriften moeten worden gehanteerd. Dat laat onverlet dat mijnbouwondernemingen, daar waar infrastructuur niet langer nuttig ingezet kan worden en er geen vooruitzichten zijn voor hergebruik, verantwoordelijk zijn voor nakoming van hun wettelijke verplichtingen om deze op een veilige en milieuvriendelijke manier te verwijderen. De voorgestelde actualisering van artikel 44 en de invoering van de nieuwe artikelen 44a, 44b en 44c maken duidelijk dat de verplichting tot verwijdering van een mijnbouwwerk dat buiten werking is, de norm is, maar dat voor geheel of gedeeltelijk hergebruik ervan een ontheffing van die verplichting kan worden verleend, eventueel onder het stellen van beperkingen en voorschriften. Door in deze artikelen het begrip mijnbouwwerk te hanteren, is de reikwijdte van deze artikelen ten opzichte van het bestaande artikel 44 niet meer beperkt tot mijnbouwinstallaties (mijnbouwwerken op zee en ander oppervlaktewater). Voor buiten gebruik gestelde kabels en pijpleidingen wordt de in de artikelen 103 en 106 van het Mijnbouwbesluit neergelegde norm, dat deze schoon en veilig kunnen worden achtergelaten, overgeheveld naar artikel 45 van de wet. In bepaalde omstandigheden kan de Minister de beheerder verplichten een kabel of pijpleiding die buiten werking is gesteld te verwijderen overeenkomstig een verwijderingsplan. Het nog te wijzigen Mijnbouwbesluit en de Mijnbouwregeling zal verdere uitwerking geven aan deze artikelen.

Onderdeel van het verwijderen van een mijnbouwwerk is het buiten gebruik stellen van boorgaten. Dit is een boorgatactiviteit waarbij een boortoren wordt gebruikt om het boorgat permanent te kunnen afsluiten. Boorgaten, die na aanleg, inrichting en afwerking in gebruik zijn genomen, worden putten genoemd. Een put is in de mijnbouwregelgeving óók een boorgat, maar voltooid en afgewerkt. Na de voltooiing van de put kunnen nog diverse andere boorgatactiviteiten worden uitgevoerd, zoals het wijzigen, uitbreiden, testen, onderhouden en repareren van de put en het stimuleren van het voorkomen van koolwaterstoffen dat zich onder de put bevindt. In al deze fasen kan het nodig zijn om de werkzaamheden tijdelijk stil te leggen, bijvoorbeeld om opnieuw een boortoren te installeren voor de beoogde werkzaamheden. De put zal tussen de diverse activiteiten tijdelijk buiten werking zijn gesteld om economische of technische redenen. Afhankelijk van de situatie zullen maatregelen zijn genomen om de veiligheid gedurende het tijdelijk buiten werking zijn van de put te waarborgen. De vergunninghouder heeft in dat geval het voornemen om de put weer in werking te stellen om verdere activiteiten uit te voeren. Een put die buiten werking is gesteld, is dus nog niet buiten gebruik gesteld.

De laatste boorgatactiviteit is het buiten gebruik stellen. Dat kan zich al voordoen als na een eerste boring blijkt dat zich geen winbare koolwaterstoffen in het voorkomen bevinden. Echter, doorgaans zal een put pas na een aantal jaren van winning buiten gebruik gesteld worden.

De verplichting tot het verwijderen van het mijnbouwwerk geldt niet alleen voor putten, maar óók voor het buiten gebruik stellen van boorgaten, die niet zijn voltooid of gebruikt als put.

Het buiten gebruik stellen van een boorgat heeft tot doel om het boorgat permanent af te sluiten door alle zones met stromingspotentieel in de verschillende aardlagen te isoleren. De kosten van deze werkzaamheden zijn vergelijkbaar met het aanleggen van een boorgat. Tegelijkertijd is dit voor de vergunninghouder een desinvestering, omdat met het buiten gebruik stellen de eerdere investering in de aanleg van het boorgat teniet wordt gedaan. Het buiten gebruik stellen van een boorgat zal dan ook niet zo maar worden uitgevoerd. Toch is het nodig om veiligheidsredenen en om milieuverontreiniging vanuit diepe aardlagen te voorkomen dat boorgaten permanent worden afgesloten. De financiële zekerheden die met het wetsvoorstel kunnen worden verlangd zijn dan ook onder meer gericht op het zeker stellen van de financiering van deze werkzaamheden.

De huidige Mijnbouwwet en het huidige Mijnbouwbesluit stellen regels over het verwijderen van mijnbouwwerken in oppervlaktewater en mijnbouwwerken op land. Daarnaast bevat het Mijnbouwbesluit regels over het schoon en veilig achterlaten van pijpleidingen en kabels.

De artikelen 44 tot en met 44c van het wetsvoorstel bevatten verplichtingen tot het indienen van een verwijderingsplan en het uitvoeren van de verwijdering of het aanvragen van een tijdelijke ontheffing voor het verwijderen van een mijnbouwwerk met het oog op geheel of gedeeltelijk hergebruik van dat mijnbouwwerk. Indien de tijdelijke ontheffing afloopt, herleeft de verplichting tot het indienen van een verwijderingsplan en het uitvoeren van de verwijdering overeenkomstig dit plan.

Het kan voorkomen dat bij gedeeltelijke verwijdering, andere vergunningen voor het deel dat achterblijft, nodig zijn. Dit zijn dan vergunningen op basis van de Waterwet of de Wabo. De Minister verzoekt aan het bevoegd gezag Waterwet/Wet algemene bepalingen omgevingsrecht, of, na invoering, Omgevingswet, om een verklaring van geen bedenkingen, respectievelijk advies met instemming, als voor dat hergebruik een vergunning nodig is (artikel 44a, tweede lid, en artikel III, eerste lid).

De houder van de vergunning moet handelen overeenkomstig het verwijderingsplan en aan de Minister daarover rapporteren. Op verzoek van de vergunninghouder kan de Minister besluiten of aan het verwijderingsplan is voldaan. Is het verwijderingsplan om legitieme redenen niet geheel uitgevoerd dan kan het verwijderingsplan door de Minister worden gewijzigd.

De brief van 30 mei 2018 aan de Tweede Kamer over het belang van gaswinning uit de kleine velden in de energietransitie (Kamerstukken II 33 529, nr. 469) benadrukt het belang van de winning van aardgas, ook als de vraag naar aardgas de komende jaren structureel wordt afgebouwd. Indien het op een veilige en verantwoorde manier kan en tegen aanvaardbare kosten, is het, gelet op de voorzienings- en leveringszekerheid, de beperking van de importafhankelijkheid en de economische bedrijvigheid, wenselijk om door te gaan met de winning. Bovendien vindt de winning van aardgas in Nederland ten opzichte van veel andere landen op een minder milieubelastende wijze en met minder CO2-uitstoot plaats. Met name op zee zijn nog mogelijkheden om de opsporing en winning van aardgas te intensiveren. Hoewel de individuele (bekende en vermoede) gasvoorkomens klein zijn, biedt het totaal van de nog tot productie te brengen voorkomens nog steeds de potentie om voor langere tijd significante hoeveelheden en baten op te leveren. Daarvoor zijn investeringen nodig.

Door de, ook op de langere termijn verwachte, lage olie- en gasprijzen en de verslechterde concurrentiepositie van Nederland ten opzichte van omringende Noordzeelanden zijn investeringen in de opsporing en winning van koolwaterstoffen met name op het Nederlands deel van het continentaal plat naar een zorgwekkend laag niveau gezakt en worden er nauwelijks nieuwe voorkomens opgespoord en in productie genomen. Omdat de thans nog producerende gasvelden uitgeput zullen raken, kan cruciale infrastructuur op termijn niet meer rendabel in stand worden gehouden en zal deze worden ontmanteld en verwijderd. Het is vooral voor de productie uit de resterende kleine gasvelden op zee echter van cruciaal belang dat deze worden aangesloten op de aanwezige infrastructuur, voordat deze is verdwenen. Het later opnieuw aanleggen van infrastructuur, speciaal voor de kleine velden, is niet rendabel. Naast het achterblijven van de resterende voorkomens in de ondergrond, dreigt het vertrek van mijnbouwondernemingen uit Nederland en daarmee ook werkgelegenheid en technische kennis die noodzakelijk is voor geothermie en opslag van CO2 en waterstof. Verder bestaat bij een voortijdige verwijdering van infrastructuur het risico dat de hierboven genoemde opties voor mogelijk hergebruik nog niet voldoende zijn verkend en in kaart gebracht.

In Nederland actieve mijnbouwbedrijven dragen naast vennootschapsbelasting krachtens de Mijnbouwwet ook bepaalde specifieke afdrachten af aan de Staat, waaronder het winstaandeel, bedoeld in paragraaf 5.1.1.4 van de Mijnbouwwet. Het winstaandeel is een specifieke heffing krachtens de Mijnbouwwet die wordt berekend in aanvulling op de afdracht voor de vennootschapsbelasting. Dit leidt voor mijnbouwondernemingen tot een hoge(re) effectieve belastingdruk dan voor andere ondernemingen die alleen vennootschapsbelasting afdragen.

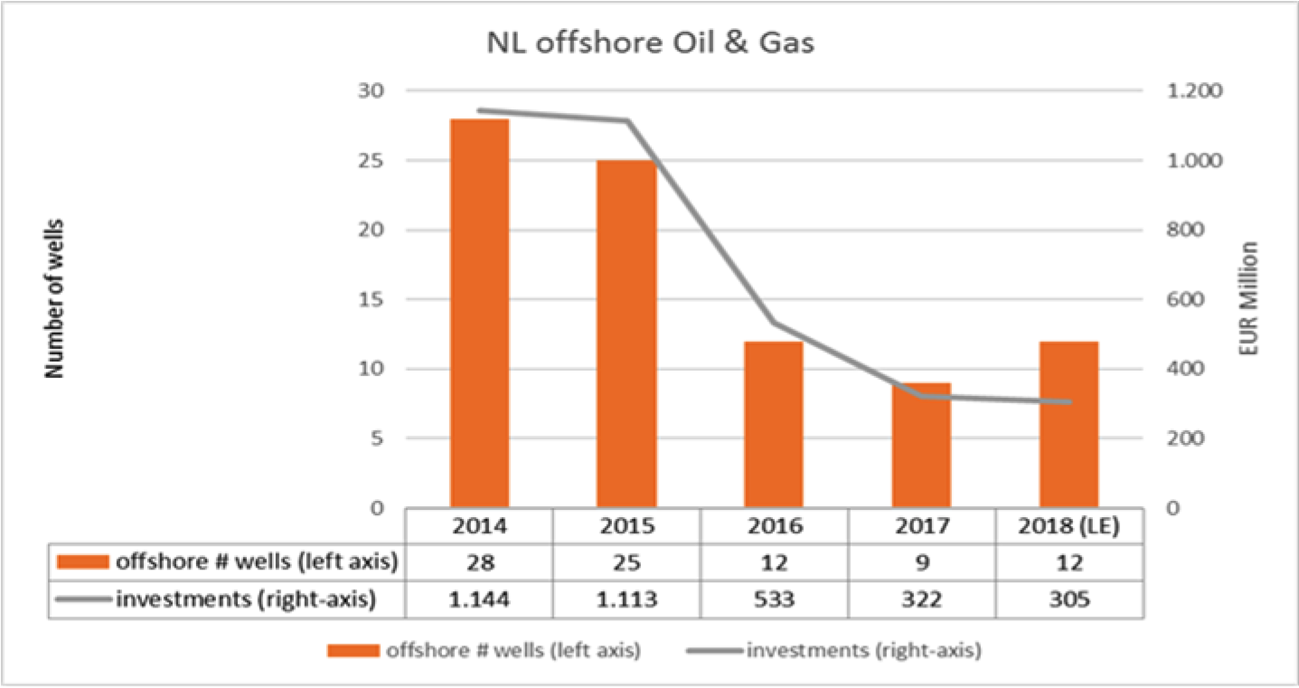

Sinds september 2010 kunnen mijnbouwbedrijven voor de berekening van het winstaandeel een investeringsaftrek toepassen. Deze aftrek bij de berekening van het winstaandeel geldt voor mijnbouwondernemingen die investeren in bedrijfsmiddelen voor de opsporing en winning van marginale gasvoorkomens op het Nederlands deel van het continentaal plat. Zij kunnen op grond van de Mijnbouwwet 25% van het investeringsbedrag aanvullend ten laste brengen van het bedrijfsresultaat waarover zij hun afdracht van winstaandeel zijn verschuldigd. Deze investeringsaftrek is alleen van toepassing op marginale gasvoorkomens die op aanvraag van de vergunninghouder door de Minister van Economische Zaken en Klimaat kunnen worden aangewezen als zij voldoen aan criteria die zijn gebaseerd op het verwachte volume en de verwachte productiviteit van het voorkomen en de afstand tot de bestaande infrastructuur. Het percentage en de grondslag voor de criteria zijn vastgelegd in de Mijnbouwwet. De criteria zijn uitgewerkt in een ministeriële regeling. Ondanks de aanvankelijk positieve effecten van deze regeling zijn investeringen in de opsporing en winning van koolwaterstoffen op zee naar een zorgwekkend laag niveau gezakt, zoals onderstaande grafiek laat zien.

In toenemende mate zijn investeringen in het overgrote deel van de resterende projecten, zelfs met de huidige investeringsaftrek, niet of nauwelijks rendabel en komen deze niet van de grond. Om de verwachte verdere versnelling in de afname van het investeringsniveau af te remmen en voortijdige ontmanteling van de infrastructuur te voorkomen, is er reden en urgentie om het Nederlandse mijnbouwklimaat een nieuwe impuls te geven. Het moet bedrijfseconomisch mogelijk worden gemaakt dat nieuwe gasvoorkomens tijdig worden opgespoord en ontwikkeld. Voor mijnbouwactiviteiten op de Noordzee is het daarnaast nodig om een gelijk speelveld te houden met het concurrerende mijnbouwklimaat in het Verenigd Koninkrijk waar ook maatregelen zijn getroffen om het mijnbouwklimaat te verbeteren. In de brief van 30 mei 2018 aan de Tweede Kamer over het belang van gaswinning uit de kleine velden in de energietransitie (Kamerstukken 33 529, nr. 469) is daarom een voorstel tot wijziging van de Mijnbouwwet aangekondigd. Dat voorstel hield in dat de huidige conditionele investeringsaftrek van 25% wordt vervangen door een investeringsaftrek van 40% voor alle nieuwe investeringen die ertoe leiden dat er meer koolwaterstoffen beschikbaar kunnen komen uit de kleine velden op de Noordzee. Dat biedt weer economisch perspectief voor de winning van koolwaterstoffen op zee en het remt de te snelle afname van de gaswinning en daardoor vroegtijdige ontmanteling van de infrastructuur op zee af. Verder benadrukt deze maatregel dat de Nederlandse overheid belang hecht aan continuering van de gaswinning. Het is evenwel de vraag of een verbetering van de huidige selectieve investeringsaftrek, als die alleen geldt voor investeringen in mijnbouwactiviteiten op de Noordzee, verenigbaar is met de staatssteunregels van het EU-Verdrag betreffende de werking van de Europese Unie. Voorafgaand aan de start van een eventuele notificatieprocedure heeft hierover overleg met de Europese Commissie plaatsgevonden. In die overleggen is gebleken dat deze staatssteuntoets door de Europese Commissie naar verwachting complex en langdurig zal zijn en dat het oordeel onzeker is. Gelet op de noodzaak en de urgentie om op korte termijn toch een verbeterde investeringsaftrek te kunnen operationaliseren, is er gezocht naar een alternatief. Er is voor gekozen om de reikwijdte van de investeringsaftrek te verruimen en deze ook op land, dus generiek, te doen gelden. Door voor toepassing van de investeringsaftrek geen onderscheid meer te maken tussen zee en land is er sprake van een generieke maatregel die niet bij de Europese Commissie hoeft te worden genotificeerd voor de staatssteuntoets. De mijnbouwondernemingen die op land actief zijn, hebben zich inmiddels bereid getoond constructief mee te denken over de gebruikmaking en de aanwending van deze investeringsaftrek en daarover met de Minister van Economische Zaken en Klimaat een convenant te willen sluiten.

De huidige maatregel is beperkt tot een voorkomen van aardgas dat zich bevindt aan de zeezijde van de lijn in de bijlage bij de wet en minder rendabel is vanwege de ligging tot bestaande infrastructuur, de verwachte omvang en de verwachte productiviteit.

In de uitvoeringspraktijk van deze voorwaarden bedraagt de tijdspanne tussen het moment van aanvraag om voor de investeringsaftrek in aanmerking te komen en het nemen van een besluit daarop vaak ruim meer dan een jaar. Dit is te wijten aan langdurige, technische discussies over interpretatie van geologische structuren in de diepe ondergrond en over verwachtingen en onzekerheden omtrent de omvang van het produceerbare volume van het voorkomen en de productiviteit daarvan. Deze lange doorlooptijd leidt tot langdurige onzekerheid bij mijnbouwondernemingen en uitstel en zelfs afstel van investeringsbeslissingen. Het laten vallen van de technische criteria voor toepassing van de investeringsaftrek neemt deze onzekerheid weg en voorkomt onnodig tijdverlies bij het nemen van de noodzakelijke investeringsbeslissingen.

Zoals is aangegeven in de brief van 30 mei 2018 aan de Tweede Kamer en in antwoord op Kamervragen (Kamerstuk 33 529, nr. 522) kan de gaswinning uit de kleine velden over de periode 2018 tot 2050 in totaal nog leiden tot een te produceren gasvolume van 232 tot 335 miljard m³, waarvan circa 60% op zee. Dit levert over de periode 2018 tot 2050 aardgasbaten op van € 10 – 38 miljard.

Voor gaswinning op de Noordzee levert de voorgestelde verhoging van de investeringsaftrek 22 – 37 miljard m3 extra aardgas op en per saldo € 180 – 526 miljoen extra gasbaten voor de Staat.

Ook onshore zijn er nog significante technisch en economisch winbare hoeveelheden aardgas (ca. 40% van de eerder genoemde range) met bijbehorende aardgasbaten voor de Staat. Echter wegens het afgenomen draagvlak voor gaswinning op land is het investeringsklimaat drastisch verslechterd. Met een investeringsaftrek van 40% die ook zou gelden voor nieuwe ontwikkelingen op land zal het investeringsklimaat en het zicht op winning van de resterende hoeveelheden en de baten aanzienlijk worden verbeterd.

Mijnbouwwerken die niet meer in gebruik zijn voor mijnbouwactiviteiten moeten door de betrokken mijnbouwondernemingen worden ontmanteld en verwijderd, behoudens in het geval dat er mogelijkheden zijn voor hergebruik. Maar uiteindelijk zullen ook dan deze mijnbouwwerken in hun nieuwe hoedanigheid moeten worden verwijderd. De regels ten aanzien van de verwijdering van mijnbouwwerken en de indiening van een verwijderingsplan leiden niet tot nieuwe administratieve lasten of nalevingskosten. De Mijnbouwwet en het Mijnbouwbesluit kennen ook nu reeds verplichtingen ten aanzien van het verwijderen van een mijnbouwinstallatie en het buiten gebruik stellen van een mijnbouwwerk op grond van het daarvoor in te dienen verwijderingsplan, dan wel sluitingsplan. Met de vernieuwing en harmonisatie van de bestaande verplichtingen blijven de nalevingskosten gelijk aan de bestaande nalevingskosten.

Gedurende de winningsfase moeten mijnbouwondernemingen ervoor zorgen dat zij voldoende financiële middelen genereren en reserveren om aan hun verwijderingsverplichtingen te kunnen voldoen. In gevallen waarin de Minister gerede twijfel heeft over de financiële capaciteit van een mijnbouwonderneming om aan zijn verwijderingsverplichting te voldoen, zal hij gebruik kunnen en moeten maken van de bevoegdheid die hem op grond van de artikelen 47 en 48 toekomt om van een mijnbouwonderneming financiële zekerheid te verlangen voor de nakoming van zijn verwijderingsverplichtingen. Zonder de nadere regels van dit wetsvoorstel zou van deze bevoegdheid in de toekomst meer en meer gebruik (moeten) worden gemaakt, gezien de eindfase waarin de olie- en gasproductie zich bevindt. De waarde van de resterende reserves in de ondergrond neemt af, waardoor het moment naderbij komt dat de te verwachten kosten voor het verwijderen van de infrastructuur de waarde van de resterende reserves overtreffen.

Of en wanneer mijnbouwondernemingen in het door dit wetsvoorstel geïntroduceerde stelsel van financiële zekerheden daadwerkelijk zullen moeten overgaan tot het verstrekken van welke financiële zekerheden en wanneer daar voor hen welke kosten aan verbonden zijn, is op voorhand niet exact aan te geven. Uitgangspunt is de balans tussen de waarde van de winbare olie- en gasreserves van de onderneming en de financiële middelen die nodig zijn om de opruimverplichtingen na te komen. Daarbij is de positie van een mijnbouwonderneming in concernverband en zijn credit rating mede bepalend. Dat loopt van geval tot geval en per vergunninghouder en per vergunning uiteen. EBN adviseert de Minister over de inzet van het instrument financiële zekerheid in het geval inzet daarvan nodig.

Mijnbouwondernemingen kunnen er daarbij niet vanuit gaan dat kan worden volstaan met het stellen van relatief goedkope zekerheden, zoals de parent company guarantee. Afhankelijk van de situatie op enig moment, zal besloten worden dat een bankgarantie of een andere vorm van financiële zekerheid moet worden verstrekt. De kosten van een bankgarantie zijn aanzienlijk hoger dan die van de parent company guarantee. In zijn algemeenheid kan worden gesteld dat het bedrag van de te stellen financiële zekerheid voor de nakoming van de verwijderingsverplichtingen en de daarmee gepaard gaande kosten enerzijds oplopen naarmate de winbare reserves afnemen. Anderzijds nemen deze kosten af naarmate mijnbouwondernemingen daadwerkelijk aan hun verwijderingsverplichtingen gaan voldoen, boorgaten buiten gebruik stellen en mijnbouwwerken gaan verwijderen. Alsdan vervalt immers de verplichting om daarvoor financiële zekerheden te stellen. Naar schatting gaan de kosten voor het stellen van financiële zekerheden voor het verwijderen van mijnbouwwerken op zee in totaal € 5 à 10 miljoen per jaar bedragen, oftewel tussen de 0,5 en 1% van het totale bedrag aan zekerheden dat door mijnbouwondernemingen moet worden gesteld (€ 500 miljoen à € 1 miljard). Het is nog niet duidelijk hoe hoog de kosten zullen zijn die verband houden met te stellen zekerheden voor het verwijderen van mijnbouwwerken op land. Wel is het verwijderen van mijnbouwwerken op land naar verwachting minder kostbaar en zijn de te stellen zekerheden navenant lager.

Om in alle gevallen op structurele en uniforme wijze te waarborgen dat financiële risico’s, zowel voor mijnbouwondernemingen onderling als voor de Staat, zijn afgedekt en de kosten van verwijdering van mijnbouwwerken niet voor rekening van de belastingbetaler komen, hebben mijnbouwondernemingen, verenigd in Nogepa hun verantwoordelijkheid genomen en samen met EBN in zelfregulering een stelsel van overeenkomsten ontwikkeld, dat strekt tot het stellen van financiële zekerheid in de zin van de artikelen 47 en 48. Dit stelsel is toegelicht in paragraaf 2.2. Tot het sluiten van bedoelde overeenkomsten worden houders van vergunningen voor het opsporen, winnen of opslaan van koolwaterstoffen in artikel 97d verplicht. Daarmee wordt voor deze vergunninghouders de latente verplichting om op grond van de artikelen 47 en 48 financiële zekerheid te stellen op structurele en uniforme wijze expliciet, transparant en inzichtelijk ingevuld.

Aan het voorbereiden van de overeenkomsten en het sluiten daarvan zijn kosten verbonden. Die bedragen per operator naar schatting € 30.000,– en in totaal circa € 420.000,–.

Indien financiële zekerheden moeten wordt gesteld, moeten deze op grond van de overeenkomsten worden ondergebracht en beheerd door voor dat doel op te richten stichtingen. De kosten voor het oprichten van een dergelijke stichting bedragen eenmalig € 300,–. In beginsel moet per vergunning een stichting worden opgericht, maar het is mogelijk dat een stichting voor meerdere vergunningen van dezelfde vergunninghouder de gestelde financiële zekerheden gaat beheren. In dat laatste geval worden de kosten voor het beheer van de gestelde zekerheden geschat op € 25.000,–.

Op zee zijn 14 operators actief. Het totaal van de kosten voor het oprichten van een stichting en de beheerskosten wordt geschat op 14 keer € 25.300 is € 354.200,–.

Op land zijn 3 operators actief. Het stelsel van overeenkomsten op land wordt nu uitgewerkt en zo mogelijk vóór inwerkingtreding van dit wetsvoorstel afgerond. Hiervoor is geen verdere aanpassing van de Mijnbouwwet nodig. Naar verwachting zijn de regeldrukkosten voor een mijnbouwwerk op land van dezelfde orde van grootte als de kosten voor een mijnbouwwerk op zee (mijnbouwinstallatie). Dat zou uit kunnen komen op 3 keer € 25.300 is € 75.900,–.

Omdat een mijnbouwwerk dat niet meer wordt gebruikt voor mijnbouwactiviteiten niet altijd meteen hoeft te worden verwijderd als het nog geheel of gedeeltelijk kan worden hergebruikt, bijvoorbeeld in het kader van de opslag en transport van CO2 of waterstof of geothermie, bepaalt artikel 44b, eerste lid, dat de Minister een ontheffing kan verlenen van de verplichting tot het overleggen van een verwijderingsplan en van de verplichting tot verwijderen van het mijnbouwwerk. Bij de aanvraag om een ontheffing zal de vergunninghouder het perspectief voor hergebruik en termijn waarop dat aan de orde is, moeten aangeven en onderbouwen. Het aanvragen van een dergelijke ontheffing is vrij van vorm, maar inhoudelijk bewerkelijk, mede met het oog op mogelijke gevolgen voor de verleende en te verlenen vergunningen, de afstemming met andere ministeries en de eventueel aan de ontheffing te verbinden beperkingen en voorschriften. Dit zal naar verwachting circa 43 uur vergen. Bij een uurtarief van € 54,– is de administratieve last van een ontheffing € 3.222,–. Naar schatting gaat het voor mijnbouwwerken op zee en land om maximaal 20 ontheffingen over een periode van tien jaar, waardoor de administratieve lasten uitkomen op € 4.644,– per jaar en € 46.440,– in totaal in 10 jaar.

Verder bepaalt artikel 44c, tweede lid, dat een rapport over de uitvoering van de verwijdering aan de Minister wordt overgelegd. Met name bij hergebruik van een deel van een mijnbouwwerk kan een aanvraag tot instemming met dit rapport verwacht worden. De administratieve lasten van deze aanvragen worden geschat op hetzelfde niveau en aantal als bij de ontheffing. Bij 43 uur en een uurtarief van € 54,– is de administratieve last € 3.222,–. De administratieve lasten van twintig rapportages bedragen in 10 jaar in totaal € 46.440,–.

Een aanzienlijke verlichting van de administratieve lasten wordt bereikt door het generiek maken van de investeringsaftrek. De procedure voor het aanvragen en verkrijgen van een aanwijzing als marginaal gasvoorkomen waar de investeringsaftrek op van toepassing is, vervalt, omdat de generieke bepaling rechtstreeks van toepassing is bij de berekening van de afdracht van het winstaandeel. Om voor de huidige conditionele investeringsaftrek van 25% in aanmerking te komen, dienen mijnbouwondernemingen een aanvraag in bij de Minister van Economische Zaken en Klimaat, waarop de Minister moet besluiten. Die procedure volgt uit artikel 68a van de Mijnbouwwet. Toewijzing van de aanvraag is nu nog een voorwaarde voor mijnbouwondernemingen om de investeringsaftrek te kunnen opvoeren op de resultatenrekening voor de berekening van het bedrag van de afdracht van het winstaandeel. Of de investeringsaftrek correct is toegepast, wordt gecontroleerd door de Belastingdienst, aan wie de heffing en invordering van het winstaandeel is opgedragen. De bijzondere aanvraagprocedure bij de Minister van Economische Zaken en Klimaat vervalt bij het generiek maken van de investeringsaftrek. De aftrek kan dus door het bedrijf zelf, zonder voorafgaand besluit op aanvraag, ten laste worden gebracht op het resultaat voor de berekening van het winstaandeel en wordt gecontroleerd door de Belastingdienst. Het vervallen van de aanvraag verlaagt de administratieve lasten. De afgelopen vijf jaar zijn 35 aanvragen gedaan. Gemiddeld zijn 7 aanvragen per jaar ingediend. De administratieve last per aanvraag is 291 uur. Bij een uurtarief van € 54 bedraagt de verlaging van de administratieve last € 15.714 per geval. De verlaging van de administratieve last door het afschaffen van de aanvraag om investeringsaftrek bedraagt in totaal per jaar € 109.998,–.

Dit voorstel tot wijziging van de Mijnbouwwet is voorgelegd aan het Adviescollege toetsing regeldruk. Op 5 juni 2019 heeft het college haar advies uitgebracht. Het college constateert dat nut en noodzaak van de wetswijziging zijn onderbouwd en dat in voorkomende situaties is gekozen voor (mogelijk) minder belastende alternatieven voor de uitvoering en heeft op die punten geen opmerkingen.

Verder adviseert het college bij de uitwerking van de mogelijkheden voor hergebruik van infrastructuur, mede met het oog op de energietransitie, een samenhangende benadering na te streven en te bevorderen, vooral in gevallen waarin een mijnbouwwerk bij hergebruik niet meer onder de Mijnbouwwet en dan onder andere wetgeving en bevoegd gezag valt.

Om de door het college gesignaleerde benadering mogelijk te maken voorziet het wetsvoorstel in de mogelijkheid van instemming met een verwijderingsplan met hergebruik van delen van het mijnbouwwerk en het verlenen van een tijdelijke ontheffing om de voorbereiding van een verwijderingsplan mogelijk te maken. In de regel zal een mijnbouwwerk na gebruik voor de olie- en gaswinning worden hergebruikt in het belang van de energietransitie. Daarbij valt te denken aan het transport en de opslag van CO2 en waterstof. Het verlenen van een ontheffing is de bevoegdheid van de Minister van Economische Zaken en Klimaat. Indien het mijnbouwwerk wordt hergebruikt voor een ander doel dan een mijnbouwactiviteit voorziet het wetsvoorstel erin dat dat het hergebruik wordt afgestemd met het bevoegd gezag voor de Waterwet of de Wet algemene bepalingen omgevingsrecht. Voor mijnbouwinstallaties op de Noordzee is het bevoegd gezag krachtens die wetten de Minister van Infrastructuur en Waterstaat. Voor andere mijnbouwwerken zijn bij of krachtens de Waterwet of de Wet algemene bepalingen omgevingsrecht een orgaan van gemeente, waterschap of rijk aangewezen.

Het college adviseert in de toelichting inzichtelijk te maken hoe en onder welke voorwaarden mijnbouwondernemingen de gewijzigde investeringsaftrek (van 25% naar 40%) kunnen krijgen.

Voor een goed begrip van de systematiek is van belang dat het gewijzigde percentage van de investeringsaftrek alleen geldt voor nieuwe investeringen die zijn gedaan ná het moment waarop die wijziging gaat gelden. Voor reeds gedane investeringen blijft het percentage van 25% gelden. Nu geldt dat de conditionele investeringsaftrek van 25% slechts op aanvraag wordt verkregen. Het desbetreffende gasvoorkomen wordt op aanvraag van de mijnbouwonderneming door de Minister van Economische Zaken en Klimaat aangewezen als marginaal gasvoorkomen waarop de investeringsaftrek van toepassing is. Toewijzing van de aanvraag is dus een voorwaarde voor mijnbouwondernemingen om de investeringsaftrek te kunnen opvoeren op de resultatenrekening voor de berekening van de afdracht van het winstaandeel.

Na invoering van het wetsvoorstel is de investeringsaftrek generiek vormgegeven in een algemene regel. De aanvraag vervalt. Dit beperkt de administratieve lasten van de bedrijven. De bedrijven passen de investeringsaftrek toe voor de daarvoor in aanmerking komende investeringen. Of de investeringsaftrek correct is toegepast, wordt zowel in de huidige als in de nieuwe situatie gecontroleerd door de Belastingdienst, aan wie de heffing en invordering van het winstaandeel is opgedragen. In paragraaf 4.4 van het algemene deel van de toelichting is deze procedure verduidelijkt.

Het college adviseert in de toelichting bij het wetsvoorstel te verduidelijken welke aspecten van het wetsvoorstel nu al gelden voor de landsituatie, welke aspecten later nog worden uitgewerkt, en hoe en wanneer dit zal gebeuren. Het college doelt daarbij in het bijzonder op het stelsel van financiële zekerheidsstelling.

In paragraaf 2.2 van deze toelichting is aangegeven dat de bevoegdheid van de Minister om op grond van de artikelen 47 en 48 financiële zekerheid te vragen voor de verwijderingsverplichtingen wordt uitgebreid tot mijnbouwwerken op land. In dezelfde paragraaf is aangegeven dat ook op land (met de 3 landoperators) een stelsel van DSA/DSMA-overeenkomsten zal worden ontwikkeld. Het wetsvoorstel bevat daartoe reeds de verplichting, maar de uitwerking heeft wat meer tijd nodig dan voor mijnbouwinstallaties (mijnbouwwerken op zee en andere oppervlaktewater). De afronding daarvan zal naar verwachting vóór de inwerkingtreding van het wetsvoorstel plaatsvinden.

Het college constateert dat de gevolgen voor de regeldruk grotendeels, maar nog niet volledig in beeld zijn gebracht en berekend en adviseert de gevolgen voor de regeldruk volledig in beeld te brengen in de toelichting bij het wetsvoorstel. Zoals hierboven is aangegeven wordt het stelsel van overeenkomsten voor de landsituatie nog uitgewerkt. Daarom is op dit moment nog niet duidelijk hoe hoog de kosten zullen zijn die verband houden met te stellen zekerheden voor het verwijderen van mijnbouwwerken op land. Wel is de toelichting aangevuld met de verwachting dat de kosten voor het oprichten van een stichting waarin de financiële zekerheden worden ondergebracht en de beheerskosten daarvan op land van dezelfde orde van grootte zullen zijn als de kosten op zee. Deze kosten worden, zoals hierboven aangegeven, voor de 3 landoperators geschat op € 75.900,–.

Het wetsvoorstel is voorbereid in nauw overleg met Nogepa en EBN. De internetconsultatie is opengesteld in de periode van 30 april 2019 tot en met 1 juni 2019. In totaal zijn 4 reacties ontvangen, van Fizzy Transition Ventures, GasTerra B.V., Staatstoezicht op de Mijnen en Nogepa.

GasTerra verwelkomt de voorgestelde verbetering van de investeringsaftrek als noodzakelijke maatregel om investeringen in mijnbouwactiviteiten in het Nederlands deel van de Noordzee te bevorderen.

Fizzy Transition Ventures merkt op dat in de toelichting ten onrechte wordt gezegd dat het elektrificeren van platforms en de aansluiting van die platforms op het elektriciteitsnetwerk een voorwaarde is om ze na de gasproductie in te kunnen zetten voor andere activiteiten, zoals de opslag van CO2. Er zijn immers ook andere methoden om platforms te voorzien van de benodigde energie voor het injecteren van CO2, bijvoorbeeld door een schip dat wordt ingezet om CO2 naar de opslaglocatie te transporteren. In verband daarmee is de toelichting op dit punt aangepast. Verder werpt deze organisatie de vraag op of het systeem van financiële zekerheidsstelling voldoende is, of het systeem van ontheffingen voldoende mogelijkheden biedt voor hergebruik van de resterende mijnbouwwerken en of het wetsvoorstel voldoende is om na het hergebruik tot definitieve sluiting van het mijnbouwwerk te komen. Deze reactie geeft verder geen aanleiding tot aanvulling of wijziging.

Het Staatstoezicht op de Mijnen (Sodm) onderschrijft de voorstellen met betrekking tot het verwijderen en hergebruiken van mijnbouwwerken, financiële zekerheden en het monitoren daarvan, maar heeft drie punten van zorg in het licht van de beleidsaanbevelingen die Sodm de afgelopen jaren aan de Minister van Economische Zaken en Klimaat heeft gedaan.

Op de eerste plaats vraagt Sodm om helderheid over de termijn waarop ook voor de sectoren olie en gas op land, geothermie en zout wetgeving ten aanzien van het verwijderen en hergebruiken van de infrastructuur en de in kader te stellen financiële zekerheden zal worden vastgesteld. Zoals uit de voorgestelde wetsartikelen en de memorie van toelichting blijkt, breidt het wetsvoorstel de bevoegdheid van de Minister om financiële zekerheid te vragen voor de nakoming van de verplichtingen tot verwijdering uit tot mijnbouwwerken, kabels en pijpleidingen op land. De sector olie en gas heeft in zelfregulering overeenkomsten ontwikkeld die strekken tot het stellen van financiële zekerheden voor de verwijderingsverplichtingen op de Noordzee en onderzoekt de uitvoering van een overeenkomstig systeem voor land. Het wetsvoorstel legt hier een wettelijke basis onder. Voor de sectoren zout en geothermie krijgt de Minister een zelfstandige bevoegdheid om in voorkomend geval op grond van de artikelen 47 en 48 financiële zekerheid voor de nakoming van de verwijderingsverplichting te vragen. Dat is nieuw ten opzichte van de huidige situatie. De artikelen van het wetsvoorstel over verwijdering en hergebruik gaan ook gelden voor de sectoren geothermie en zout. Een systeem van overeenkomsten is voor deze sectoren niet in ontwikkeling en nog niet te verwachten. De bepalingen over verwijdering en hergebruik zullen voor alle sectoren nog nader worden uitgewerkt in het Mijnbouwbesluit en mogelijk ook in de Mijnbouwregeling.

Ten tweede merkt Sodm terecht op dat de kosten voor het verwijderen, dan wel schoon en veilig achterlaten van pijpleidingen aanzienlijk verschillen. De in dat kader te stellen financiële zekerheden zullen daarom ook aanzienlijk verschillen, terwijl niet op voorhand duidelijk hoeft te zijn voor welke optie wordt gekozen. Het uitgangspunt blijft dat kabels en pijpleidingen schoon en veilig mogen worden achtergelaten. Alleen in het geval een kabel of pijpleiding verwijderd moet worden, ontstaat een financiële verplichting. Dat vergt op dat moment een nadere afweging. De nadere uitwerking van de verplichtingen tot verwijderen, dan wel achterlaten van pijpleidingen wordt voorzien in het nog te wijzigen Mijnbouwbesluit.

Tot slot geeft Sodm aan dat in het winningsplan beschreven zou moeten worden wat de totale hoeveelheid te produceren delfstoffen is. Dat is immers een van de belangrijkste parameters in de te verwachten drukdaling in het veld. Drukdaling is belangrijke input voor de berekening van de bodemdaling en de seismische risicoanalyse, zo stelt Sodm. Zoals Sodm aangeeft, bevatten winningsplannen in de praktijk reeds een opgave van de verwachte maximale hoeveelheid te winnen volume. Dit is de som van de verwachte hoeveelheden jaarlijks te winnen volume (high-case productieprofiel). Na wijziging van artikel 35 van de wet bevat het winningsplan een beschrijving van de verwachte hoeveelheid aanwezige delfstoffen en de ligging ervan én een beschrijving van de verwachte hoeveelheden per jaar. Bij de productie van gas neemt de druk in het gasveld af. De mate waarin deze druk afneemt per volume-eenheid hangt af van de gassamenstelling. Anders dan het geproduceerde volume is dus de drukdaling de belangrijkste parameter in de berekening van de bodemdaling en het seismisch risico. Hierbij is de druk in het gasveld bij aanvang (initiële druk) en de druk in het gasveld als de winning wordt beëindigd (einddruk) belangrijk. Zowel de initiële druk als de beoogde einddruk zijn opgenomen in het winningsplan. De productiegrens wordt bepaald in het instemmingsbesluit, mede op basis van de adviezen van Sodm en TNO. Indien beoordeeld wordt dat de omgevingseffecten en veiligheidsrisico’s zodanig zijn dat de winning veilig en verantwoord kan plaatsvinden, wordt het totale verwachte productievolume dat beschreven staat in het winningsplan als productiegrens opgenomen in het instemmingsbesluit. Hierop zijn geen bandbreedtes of onzekerheidsmarges van toepassing, maar is er een harde grens die goed te handhaven is. Indien beoordeeld wordt dat de omgevingseffecten zodanig zijn dat er geen sprake meer is van een veilige en verantwoorde winning, kan de productiegrens beperkt worden ten opzichte van het beschreven volume in het winningsplan. De gevraagde gegevens op grond van het voorstel tot wijziging van artikel 35, eerste lid, onder a en onder d, in combinatie met de drukgegevens uit het winningsplan, leveren de informatie die nodig is om een productiegrens in het instemmingsbesluit op te nemen. Het is om die reden overbodig, een doublure en derhalve verwarrend om tevens in de wet op te nemen dat bij de aanvraag wordt aangegeven welke totale productie beoogd is.

Nogepa geeft in haar reactie op de internetconsultatie aan de uitgangspunten van de voorgestelde wetswijziging te onderschrijven, zowel ten aanzien van de investeringsaftrek als het stelsel van financiële waarborgen voor de kosten van verwijdering van mijnbouwwerken. Dat stelsel is immers tot stand gekomen in nauwe samenwerking tussen Nogepa, EBN en het Ministerie van Economische Zaken en Klimaat. Niettemin doet zij een aantal voorstellen ten aanzien van de regels en de procedure voor het doen van een melding van het niet meer in werking zijn van een mijnbouwwerk, de verplichting tot verwijdering van een dergelijk mijnbouwwerk, het indienen van een verwijderingsplan en de mogelijkheid tot het verlenen van een ontheffing daarvan in verband met mogelijk hergebruik van het mijnbouwwerk.

In verband met de strafrechtelijke handhaving van de meldingsplicht moet voor mijnbouwondernemingen duidelijk zijn op welk moment een melding van het buiten werking zijn van een mijnbouwwerk moet worden gedaan, voor welke vormen van buiten werking zijn deze meldingsplicht geldt en op welk moment de verwijderingsverplichting dient te worden geëffectueerd door de indiening van een verwijderingsplan. Mede naar aanleiding van de zienswijze van Nogepa zijn de artikelen 44, 44b en 45 van het wetsvoorstel zodanig anders gestructureerd dat het doen van een melding, het indienen van een verwijderingsplan en de mogelijkheid tot het verlenen van een ontheffing daarvan in een logischer volgorde zijn geplaatst, waardoor transparanter en duidelijker is geworden wanneer welke verplichtingen gaan gelden. Op onderdelen zal een verdere uitwerking nog plaatsvinden in het Mijnbouwbesluit. Mede naar aanleiding van de voorgestelde wetswijziging zullen de desbetreffende artikelen in het Mijnbouwbesluit worden geactualiseerd en gestroomlijnd. Daarbij zal ook nader worden aangegeven of en in welke gevallen een buiten werking zijn van een (deel van een) mijnbouwwerk niet hoeft te worden gemeld en er ook nog geen verwijderingsplicht ontstaat. Daarbij valt te denken aan het tijdelijk buiten werking zijn van een put voor onderhoud of een capaciteitstekort bij de installaties die gasbehandeling uitvoeren. Het buiten werking stellen van een mijnbouwwerk vanwege een lage gasprijs valt hier in beginsel niet onder. Het is mogelijk voor deze situatie een ontheffing te verlenen (artikel 44b, vierde lid).

Voor het bij wet regelen van de verdeling van de door de winning verkregen eigendom van delfstoffen tussen de partijen die gezamenlijk de vergunning houden, zoals Nogepa voorstelt, is geen reden. De verschillende partijen ontvangen (anders dan EBN) krachtens artikel 3 in samenhang met artikel 22 gezamenlijk in onverdeelde eigendom de delfstoffen. Iedere partij is direct mede-eigenaar. Evenals de opbrengsten en kosten en andere financiële en operationele aangelegenheden wordt de door de vergunninghouder in gezamenlijkheid verkregen eigendom van de gewonnen delfstoffen onder de partijen die gezamenlijk de vergunning houden, verdeeld op basis van de tussen hen gesloten samenwerkingsovereenkomst naar rato van ieders (economisch) aandeel in de vergunning. Artikel 3 van de Mijnbouwwet is voor de vergunninghouder de titel van verkrijging van de eigendom van delfstoffen, niet de samenwerkingsovereenkomst. De samenwerkingsovereenkomst bepaalt alleen het percentage waarin de eigendom verdeeld moet worden, niet de verkrijging als zodanig. De goede uitvoering van die samenwerkingsovereenkomst is een door de betrokken partijen te regelen privaatrechtelijke aangelegenheid. Dat is anders voor EBN, dat onder de huidige wetgeving, als niet zijnde medehouder van de vergunning, voor de verkrijging van de eigendom van het haar toekomende deel afhankelijk is van een eigendomsoverdracht door de vergunninghouder. In de privaatrechtelijke verhouding tussen de vergunninghouder en EBN zou in geval van (dreigend) faillissement deze eigendomsoverdracht niet meer mogen plaatsvinden. Daarom is het voor EBN wél nodig om de eigendomsverkrijging nader bij wet te regelen.

De door Nogepa gewenste duidelijkheid omtrent het verwijderen van pijpleidingen, dan wel het schoon en veilig achterlaten daarvan en de in dat verband te stellen financiële zekerheden wordt in de komende wijziging van het Mijnbouwbesluit vormgegeven.

Mede naar aanleiding van een opmerking van Nogepa over verplaatsbare mijnbouwinstallaties is artikel 68a aangepast. Het is de bedoeling dat ook investeringen in boorgaten voor de exploratie van koolwaterstoffen voor de investeringsaftrek in aanmerking komen. In artikel 68a is opgenomen dat onder investeren ook wordt verstaan het maken van kosten voor het aanleggen en het aanpassen van een boorgat met een, in voorkomend geval mobiele installatie.

De opmerkingen van Nogepa over het stelsel van financiële zekerheden hebben geleid tot een kritische beschouwing van de noodzaak om de instemming van de Minister te eisen bij iedere afwijking van de modelovereenkomsten. Het belangrijkste is immers dat in die overeenkomsten de gewenste financiële zekerheid is gewaarborgd. In de voorgestelde wijziging van artikel 82 is aan EBN opgedragen om de vaststelling, toepassing en uitvoering van die overeenkomsten te begeleiden, te bewaken en te monitoren en de Minister daarover inlichtingen te verschaffen, alsmede over de aard en de omvang van de gestelde of te stellen financiële zekerheden. Om daarnaast alle afwijkingen van een modelovereenkomst, die soms nodig zijn om rekening te kunnen houden met de bijzondere omstandigheden van de situatie, ook voor instemming aan de Minister voor te leggen, is een onnodige administratieve last. In het geval dat twijfel bestaat over de zekerheden die bij overeenkomst worden gesteld, zal EBN de Minister immers (moeten) informeren over de inhoud van de overeenkomst. Artikel 97d, vierde en vijfde lid, zijn daarom aangepast. De Minister kan op grond van artikel 97d, vierde lid, bij ministeriële regeling regels stellen over de inhoud van bedoelde overeenkomsten. Op dit moment bestaat geen twijfel over de inhoud van de overeenkomsten die nu voor mijnbouwinstallaties worden afgesloten. Niettemin kan in die regels worden voorzien. In het geval personen dan overeenkomsten sluiten die van deze regels afwijken, behoeft de overeenkomst instemming van de Minister.

Gedurende de internetconsultatie is het wetsvoorstel in de versie van de internetconsultatie voor een uitvoerings- en handhavingstoets voorgelegd aan de Belastingdienst, het Staatstoezicht op mijnen en aan de afdeling vergunningverlening van het directoraat-generaal Klimaat en Energie, directie warmte en ondergrond van het Ministerie van Economische Zaken en Klimaat.

De Belastingdienst heeft het wetsvoorstel beoordeeld met de uitvoeringstoets: «Voor dit wetsvoorstel geldt dat de Belastingdienst dit uitvoerbaar acht per de voorgestelde inwerkingtredingsdatum. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is bijgevoegd.» Aan deze memorie van toelichting is die bijlage toegevoegd.1

Het Staatstoezicht op de mijnen heeft op 18 juni 2019 de uitkomsten van de Uitvoerbaarheids- en handhaafbaarheidstoets (UHT) aangeboden. Sodm merkt op dat zij geen toezicht houdt op de investeringsaftrek en daar in de UHT niet op in gaat. Dat onderdeel is door de Belastingdienst beoordeeld (zie hiervoor onder 7.1).

Sodm heeft geoordeeld dat de uitvoerbaarheid en handhaafbaarheid van het wetsvoorstel, zoals dat aan Sodm is voorgelegd, met betrekking tot het verwijderen of hergebruiken van mijnbouwwerken op een aantal onderdelen onvoldoende is, of wordt bemoeilijkt door gebrek aan duidelijkheid.

In onderstaande wordt bij iedere opmerking van Sodm aangegeven op welke wijze in het wetsvoorstel met die opmerking rekening is gehouden en welke wijzigingen zijn aangebracht ten opzichte van de internetconsultatieversie die aan Sodm is voorgelegd en in voorkomend geval op advies van de Afdeling advisering van de Raad van State nader gewijzigd is.

Over artikel I, onderdeel A, tweede lid, artikel 1, onderdeel aj, merkt Sodm op dat een betere begripsomschrijving van «buiten werking» zijn van een mijnbouwwerk nodig is om duidelijker te maken wanneer de termijnen voor melding en verwijdering aanvangen en bevoegde gezagen beter in staat te stellen om handhavend op te treden zodra de feitelijke situatie daarom vraagt. In overeenstemming met deze aanbeveling van Sodm is in artikel 1, onderdeel aj, de definitie van «buiten werking» aangepast, zodat duidelijk is dat het gaat om de feitelijke situatie dat een mijnbouwwerk niet meer als zodanig in werking is overeenkomstig een bestemming als bedoeld in artikel 1, onderdeel n, van de Mijnbouwwet.

Sodm geeft bij artikel I, onderdeel E (verletterd) aan zich niet te kunnen vinden in het voorstel om in artikel 35, eerste lid, onderdeel d, «de hoeveelheden jaarlijks te winnen delfstoffen» te vervangen door «een schatting van de verwachte hoeveelheid per jaar te winnen delfstoffen». De totale hoeveelheid te winnen delfstoffen is, aldus Sodm, een belangrijk gegeven voor het voorspellen van de totale te verwachten bodemdaling en de kans op bodemtrillingen (aardbevingen). Om dezelfde redenen als aangegeven bij de reactie op de zienswijze van Sodm op de internetconsultatie (zie paragraaf 6) wordt het voorstel van Sodm niet gevolgd. De gevraagde gegevens op grond van artikel 35, eerste lid, onder a en onder d, in combinatie met de drukgegevens uit het winningsplan, leveren de informatie die nodig is om een productiegrens in het instemmingsbesluit op te nemen. Het is om die reden overbodig en dubbelop om tevens in de wet op te nemen dat bij de aanvraag in het winningsplan wordt beschreven welke totale productie beoogd is. De Minister besluit over de productiegrens.

Over artikel I, onderdeel F (verletterd), heeft Sodm onder punt 3 van de UHT de volgende vragen en opmerkingen. Sodm stelt de vraag of artikel 44 bedoelt, dat binnen een jaar nadat het mijnbouwwerk buiten werking is, ofwel een verwijderingsplan moet worden ingediend, ofwel een ontheffing moet worden aangevraagd. Dat is inderdaad het geval. Het buiten werking zijn van een mijnbouwwerk zonder besluitvorming over verwijdering of hergebruik is een tijdelijke situatie en dus eindig. Als op de aanvraag voor een ontheffing negatief beslist wordt, zal dus alsnog een verwijderingsplan moeten worden ingediend. De algemene regels van behoorlijk bestuur brengen met zich mee dat de verplichting tot indiening van een verwijderingsplan niet rauwelijks wordt gehandhaafd zolang de behandeling van de ontheffingsaanvraag nog niet is afgerond.

Mede naar aanleiding van de in punt 4 van de UHT van Sodm geadresseerde onduidelijkheid over de samenhang tussen de Mijnbouwwet, de Waterwet en de Wet algemene bepalingen omgevingsrecht in geval van hergebruik, is het wetsvoorstel aangepast. In geval een verwijderingsplan in hergebruik van een (gedeelte van een) mijnbouwwerk voorziet voor een ander doel dan voor een onder de Mijnbouwwet vallende activiteit, wordt aan de Minister van Infrastructuur en Waterstaat voor mijnbouwinstallaties op de Noordzee (Waterwet) dan wel aan een orgaan van waterschap, gemeente, of rijk voor mijnbouwwerken op andere locaties (Waterwet en Wet algemene bepalingen omgevingsrecht) om een verklaring van geen bedenkingen gevraagd.

Onder punt 5 van de UHT heeft Sodm vragen over de verhouding tussen de ontheffing en de verwijderingsplicht. De ontheffing regelt dat de verwijderingsplicht tijdelijk niet van toepassing is. Dat het mijnbouwwerk, dankzij de ontheffing, tijdelijk niet wordt verwijderd, doet dus niet af aan de verwijderingsplicht van het gehele mijnbouwwerk. Ook het verwijderen van delen van het mijnbouwwerk, doet niet af aan de verplichting het geheel te verwijderen.

Mede naar aanleiding van de in punt 6 door Sodm gesignaleerde samenloop van termijnen zijn de artikelen 44 tot en met 45 in het gewijzigde wetsvoorstel zodanig anders gestructureerd dat melding, verwijdering en ontheffing in verband met hergebruik in een logischer volgorde zijn geplaatst. Daardoor is duidelijker geworden wanneer welke verplichtingen op welk moment gaan gelden. Verdere uitwerking en verduidelijking vindt plaats in het Mijnbouwbesluit.

Punt 7 van de UHT is niet meer van toepassing vanwege een herformulering van artikel 44a.

Of de tot slot door Sodm opgemerkte stijging van kosten van het toezicht zich als zodanig voordoet gezien de al bestaande wettelijke verplichtingen tot verwijdering van mijnbouwwerken zal worden besproken bij de jaarlijkse budgettering. Daarbij is het van belang dat het bestaande artikel 133 van de Mijnbouwwet en de wijziging in artikel I, onderdeel O, uitgaan van retribuering van deze kosten.

De directie warmte en ondergrond, cluster mijnbouw vergunningen, heeft het voorstel beoordeeld. Naar aanleiding van de mondelinge reactie zijn enkele kleine correcties aangebracht.

Artikel I

Onderdeel A, onder 1, en onderdeel O

Dit onderdeel bevat technische wijzigingen. Het Besluit risico’s zware ongevallen 1999 is op 8 juli 2015 ingetrokken en vervangen door het Besluit risico’s zware ongevallen 2015. Deze verwijzing wordt bij artikel 2.17, onderdeel A, tweede lid, van het bij koninklijke boodschap van 29 juni 2018 ingediende voorstel van wet aanvulling en wijziging van de Omgevingswet, intrekking van enkele wetten over de fysieke leefomgeving, wijziging van andere wetten en regeling van overgangsrecht voor de invoering van de Omgevingswet (Invoeringswet Omgevingswet), Kamerstukken II, 34 986, vervangen door een verwijzing op wetsniveau. Dat wetsvoorstel bevat verder een wijziging van artikel 133 van de Mijnbouwwet. Die wijziging bleek bij nader inzien niet alle handelingen te vermelden waarvoor nu een retributie op grond van artikel 133 van de Mijnbouwwet wordt geheven. Met onderdeel O wordt die wijziging gecorrigeerd. De invoering zal met toepassing van artikel IV gelijktijdig met de Omgevingswet zijn.

Onderdelen A, onder 2, F en I, eerste lid

artikel 1, onderdelen aj en ak

Het buiten werking zijn van een mijnbouwwerk is een feitelijke situatie van het niet meer als zodanig functioneren van het mijnbouwwerk (onderdeel aj). Het mijnbouwwerk ligt als het ware stil. Hoewel een mijnbouwwerk dat geen functie meer heeft, doorgaans eerst buiten werking wordt gesteld is een actieve handeling niet vereist. Voor het tijdelijk stilleggen vanwege werkzaamheden zoals boorgatactiviteiten (zie paragraaf 3.3 van deze toelichting) wordt in artikel 44, eerste lid, in samenhang met artikel 49, eerste lid, (onderdeel I, eerste lid) met een delegatiegrondslag in de mogelijkheid van uitzonderingen voorzien. Het gaat om het niet meer in werking zijn van het mijnbouwwerk, omdat het voorkomen om technische of economische redenen is uitgeput of de kosten van verdere opsporing, winning of opslag op een bepaald moment te hoog worden geacht. In deze situatie, waarin het mijnbouwwerk niet meer functioneert, wordt in ieder geval het boorgat zodanig afgesloten dat gassen en vloeistoffen niet zo maar uit de ondergrond kunnen komen (artikel 63 van het Mijnbouwbesluit). De installaties blijven staan. In de situatie van het buiten werking zijn, wordt het boorgat buiten werking gesteld. Deze situatie is dus onderscheiden van het buiten gebruik stellen van een boorgat. Het buiten gebruik stellen van een boorgat leidt tot een permanente afsluiting. Het boorgat is dan niet meer bruikbaar (zie paragraaf 3.3 van het algemene deel van deze toelichting).

artikel 44, eerste lid

De vergunninghouder meldt aan de Minister dat een mijnbouwwerk buiten werking is. De vergunninghouder heeft vier weken de tijd om te bezien welke maatregelen genomen moeten worden, bijvoorbeeld voor het aanbrengen van een tijdelijke afsluiting in een boorgat. Met deze bepaling is tevens een begin aangegeven voor de periode van overweging of verdere exploratie of exploitatie van het voorkomen nog aan de orde is, of wellicht een hergebruik voor andere doeleinden, eventueel anders dan mijnbouw.

artikel 44, tweede lid, en artikel 49, vierde lid

Op het Nederlandse gedeelte van de Noordzee staan meer dan 150 voor de winning bestemde mijnbouwinstallaties, die de mijnbouwonderneming op grond van artikel 44 van de wet verplicht is te verwijderen. In de huidige regelgeving bepaalt artikel 60, eerste lid, van het Mijnbouwbesluit de procedure voor het verwijderen. Voor mijnbouwwerken op land geldt een overeenkomstige bepaling in artikel 39, eerste lid, van het Mijnbouwbesluit. De vergunninghouder stelt deze mijnbouwwerken buiten gebruik en verwijdert de werken aan de hand van een sluitingsplan, dat uiterlijk een jaar na het staken van de winning wordt ingediend. Voor mijnbouwwerken op land en mijnbouwinstallaties die bestemd zijn voor de opsporing volstaat een melding aan de inspecteur-generaal der mijnen (de huidige artikelen 40a, respectievelijk 59, van het Mijnbouwbesluit). Artikel 44, tweede lid, brengt de voor land en zee bij en krachtens de Mijnbouwwet geldende verschillende verplichtingen en procedures met elkaar in overeenstemming in een regeling bij wet. Bij de uitwerking in het Mijnbouwbesluit en in de Mijnbouwregeling, zullen de desbetreffende bepalingen worden aangepast en zal rekening worden gehouden met de specifieke verschillen tussen land en zee. De verwijderingsplicht geldt altijd, maar niet altijd onmiddellijk. Als een mijnbouwwerk stilligt om onderhoud uit te voeren, een reparatie te ondergaan of het stimuleren van het voorkomen voor te bereiden, worden normale activiteiten verricht om de winning aan de gang te houden. Van een definitief buiten werking zijn van het mijnbouwwerk is dan geen sprake.

Een mijnbouwwerk is bestemd om delfstoffen of aardwarmte op te sporen of te winnen of stoffen op te slaan. Iedere put produceert nog wel enige hoeveelheid delfstoffen. Het gaat om het moment waarop een put stilligt en enige rendabele winning niet meer te verwachten is. Als om die reden een put buiten werking is, is het buiten gebruik stellen van de put en het verwijderen van de installaties aan de orde. Het komt regelmatig voor dat een mijnbouwwerk vanwege een lage gasprijs buiten werking is gesteld. Bij algemene maatregel van bestuur zal worden bepaald of en wanneer de verplichting tot het verwijderen van een buiten werking gesteld mijnbouwwerk tijdelijk niet geldt (artikel 49, vierde lid). Het uitgangspunt is dat uiteindelijk alle mijnbouwwerken op land en zee, eventueel na hergebruik, op een veilige en milieuvriendelijke wijze worden verwijderd en dat putten, in voorkomend geval na hergebruik, permanent worden afgesloten.

artikel 44, derde en vierde lid

Zoals in het algemeen deel van de toelichting is aangegeven, wordt niet alleen op zee, maar ook op land, bezien of en welke mijnbouwwerken, putten of pijpleidingen, geheel of gedeeltelijk, geschikt zijn en ingezet zouden kunnen worden voor hergebruik in de energietransitie naar vormen van duurzame energievoorziening. Het gaat naar verwachting om een beperkt aantal mijnbouwwerken dat later, na het hergebruik, alsnog definitief wordt verwijderd. Uitgangspunt is dat een vergunninghouder binnen een jaar, nadat een mijnbouwwerk niet meer in werking is, een verwijderingsplan aan de Minister overlegt (artikel 44, derde lid) of een aanvraag doet om ontheffing daarvan voor hergebruik van het mijnbouwwerk (artikel 44b, eerste lid).

De periode van het buiten werking zijn van een mijnbouwwerk zonder besluitvorming over verwijdering of hergebruik is dus altijd eindig. Binnen een jaar wordt een verwijderingsplan overgelegd of een ontheffing aangevraagd.

De verplichting tot het verwijderen van het mijnbouwwerk en het overleggen van een verwijderingsplan gaan over het gehele mijnbouwwerk, waaronder het boorgat, en alle te verwijderen materialen (vierde lid). De vergunninghouder bepaalt in het verwijderingsplan hoe de installatie wordt verwijderd en het boorgat buiten gebruik gesteld, dus permanent afgesloten wordt.

artikel 44a, eerste lid

Alvorens tot de verwijdering over te gaan kan de vergunninghouder onderzoeken of het mogelijk is om over te gaan op een vorm van hergebruik. Het hergebruik kan niet alleen gaan om gebruik als mijnbouwwerk, bijvoorbeeld voor de opslag van CO2 of waterstof of een verdere opsporing of winning, maar óók om hergebruik voor een geheel ander doel dan mijnbouw, bijvoorbeeld als platform voor het omzetten van elektriciteit, die met windturbines is geproduceerd, in waterstof. Bij deze vorm van hergebruik is er in feite sprake van herbestemming, omdat het mijnbouwwerk niet meer wordt gebruikt voor een mijnbouwactiviteit. Bij een ontheffing voor hergebruik blijft de verplichting tot verwijdering bestaan om te voorkomen dat na het hergebruik objecten in zee of op land achterblijven. Zodra het hergebruik eindigt, vervalt de ontheffing en herleeft de plicht tot verwijderen voor de persoon die dan de vergunninghouder is. Hergebruik is derhalve een tijdelijke situatie. Als sprake is van een herbestemming van het mijnbouwwerk kan met het vijfde lid in overgang naar een ander regime worden voorzien. Om de tijdelijke situatie van hergebruik te reguleren, wordt voorzien in een systeem van ontheffingen. Artikel 44a, eerste lid, nuanceert de verplichting tot verwijdering in artikel 44. Artikel 44a, eerste lid, geeft een discretionaire bevoegdheid tot het verlenen van een ontheffing voor hergebruik. Het hergebruik kan gaan over een mijnbouwactiviteit of een ander doel.

artikel 44a, tweede, derde en vijfde lid en artikel III, eerste lid

Het is van belang te voorkomen dat bij hergebruik van (een deel van) het mijnbouwwerk onduidelijkheid ontstaat over de vraag of het niet verwijderde gedeelte van een mijnbouwwerk onder de Waterwet en Wet algemene bepalingen omgevingsrecht voor een ander doel dan als mijnbouwwerk hergebruikt mag worden, bijvoorbeeld als platform voor andere activiteiten of als dit in het belang is van de natuur, bijvoorbeeld voor de biodiversiteit of de aangroei van koralen. Of in een dergelijk geval instemming mogelijk is, wordt van geval tot geval bekeken. Bovendien geldt bij hergebruik voor een ander doel dan mijnbouw, in oppervlaktewater de Waterwet, op land de Wet algemene bepalingen omgevingsrecht, de Wet natuurbescherming en, na invoering, de Omgevingswet.

Bij hergebruik van het mijnbouwwerk voor exploitatie als mijnbouwwerk, bijvoorbeeld opslag van CO2 of waterstof in de ondergrond, is de Minister van Economische Zaken en Klimaat bevoegd voor het verlenen van een omgevingsvergunning. Bij hergebruik van een mijnbouwwerk op de Noordzee of in oppervlaktewater in beheer van het Rijk met een andere functie dan mijnbouw is de Minister van Infrastructuur en Waterstaat bevoegd voor de watervergunning. Voor mijnbouwwerken die zich in andere wateren bevinden en mijnbouwwerken op land zijn organen van waterschap of gemeente bevoegd. Krachtens het tweede en derde lid worden deze organen in de gelegenheid gesteld om met een verklaring van geen bedenkingen zich uit te spreken over de toelaatbaarheid van het hergebruik. Dit geldt tevens bij een wijziging of intrekking van het verwijderingsplan (vijfde lid, tweede volzin).

In verband met de invoering van de Omgevingswet is in artikel III, eerste lid, voorzien in een wijzigingsbepaling. De inwerkingtreding wordt met toepassing van artikel IV gelijktijdig geregeld met de Invoeringswet Omgevingswet.

artikel 44a, vierde lid

Als de Minister niet met het verwijderingsplan instemt, kan de Minister een termijn stellen voor het verwijderen van het mijnbouwwerk. Dit voorkomt dat een vergunninghouder na een afwijzing van een verwijderingsplan kan blijven wachten met het indienen van een verwijderingsplan met een datum van verwijdering van het mijnbouwwerk of het aanvragen van een ontheffing voor hergebruik.

artikel 44b, eerste lid

Een ontheffing van de verwijderingsplicht is tijdelijk. Aan het eind van de periode van ontheffing, geldt de verplichting tot verwijdering alsnog, tenzij instemming is verleend met een verwijderingsplan waarin een deel van een mijnbouwwerk mag achterblijven.

artikel 44b, tweede, derde en vierde lid

Het tweede lid regelt dat als hergebruik van het mijnbouwwerk niet meer doelmatig is de ontheffing kan worden gewijzigd of ingetrokken. Dit geldt ook voor het opnieuw gebruiken van het mijnbouwwerk (vierde lid). Als de ontheffing wordt ingetrokken (derde lid) wordt een termijn gesteld voor het indienen van een verwijderingsplan. De Minister kan een termijn stellen voor de verwijdering. Met deze bevoegdheden kan de Minister voorkomen dat op oneigenlijke gronden tot in lengte van jaren een mijnbouwwerk blijft bestaan, zonder dat een wezenlijke vorm van hergebruik wordt gerealiseerd.

artikel 44c

Het eerste en tweede lid regelen de verplichting dat de vergunninghouder het verwijderingsplan overeenkomstig de instemming en daaraan verbonden voorschriften uitvoert en rapporteert over de uitvoering van de verwijdering. Met de wijziging in artikel II is het niet overeenkomstig het verwijderingsplan en de voorschriften daarbij uitvoeren strafbaar gesteld krachtens de Wet economische delicten.

De vergunninghouder kan aan de Minister verzoeken om een instemming met het rapport. Bij instemming van de Minister is aan de verwijderingsplicht voldaan. Dit kan met name van belang zijn bij hergebruik of een gedeeltelijke verwijdering. In zo’n geval gaat de verantwoordelijkheid voor het niet verwijderde gedeelte over naar de nieuwe exploitant (vierde lid).