Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35300-B nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 oktober 2019

Middels deze brief informeer ik u over de uitkomsten van de verantwoording en accountantscontrole van gemeenten, over het verslagjaar 2018. Deze brief behandelt eerst de algemene analyse, vervolgens de ontwikkelingen in 2018 en ten slotte de verbeteracties. In de bijlage vindt u de analyse van de jaarrekeningen in 20181.

Ik heb uw Kamer de afgelopen jaren geïnformeerd over deze uitkomsten. In de kamerbrief van 14 november 20162 werd de verantwoording over verslagjaar 2015 besproken. Zo’n 50 procent van de gemeenten was op tijd met het aandienen van stukken. Eenzelfde percentage kreeg een goedkeurende verklaring van de accountant. Als gevolg van de decentralisaties in het sociaal domein, werd in dat jaar voorrang gegeven aan de continuïteit van de zorgverlening boven de verantwoording. Dit gold niet specifiek voor gemeenten, maar voor de gehele keten in het sociaal domein.

In 20173 bleek dat 86 procent van de gemeenten een goedkeurende verklaring had op het aspect getrouwheid over het verslagjaar 2016. 81 procent had een goedkeurende verklaring op het aspect rechtmatigheid. Daarmee was het aandeel goedkeurende verklaringen fors gestegen. Op rechtmatigheid steeg het percentage in 2018 door van 81 naar 87 procent. Ik merk hierbij op dat de strekking van de controleverklaring van de accountant vooral voor de gemeenteraad van belang is, bij de invulling van de controlerende rol.

Samenvatting

Over het verslagjaar 20184 kreeg 86 procent van de gemeenten een goedkeurende verklaring voor rechtmatigheid. Daarmee is sprake van stabilisatie. Gemeenten die drie jaar op rij geen goedkeurende verklaring kregen, vormden een zorgpunt. Ik heb maatregelen genomen, bijvoorbeeld door specifiek met deze gemeenten in gesprek te gaan. Van deze groep van 25 gemeenten, kregen er 11 in het verslagjaar 2018 een goedkeurende verklaring.

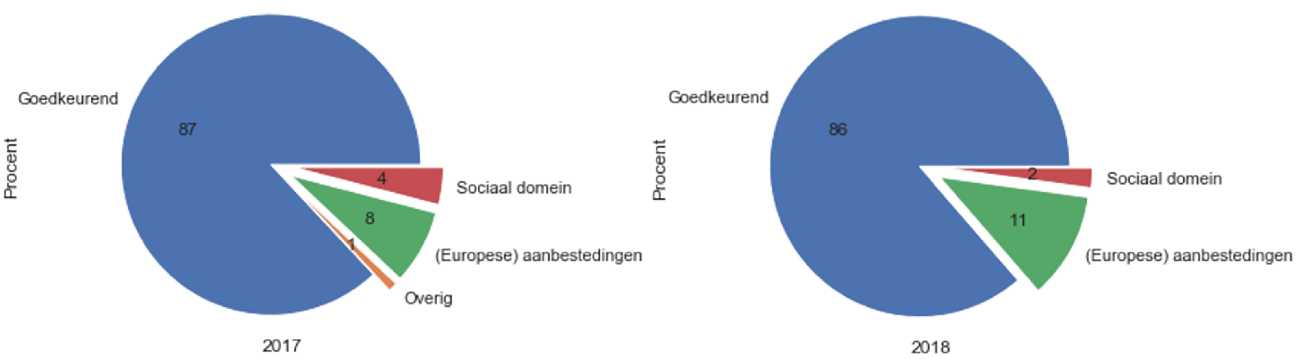

Net als over verslagjaar 2017 is het sociaal domein niet langer de belangrijkste reden dat gemeenten geen goedkeurende verklaring voor rechtmatigheid kregen. Bij gemeenten met een anders dan goedkeurende verklaring was dit vaker te wijten aan fouten en onzekerheden die optraden bij (Europese) aanbestedingen5.

Uitkomsten 2018

Tijdigheid

De jaarstukken moeten op grond van de Financiële verhoudingswet uiterlijk op 15 juli worden aangeleverd. Voor de aanlevering van de jaarstukken waren op 15 juli 2019 25 gemeenten te laat met de aanlevering van de jaarstukken. Inmiddels zijn vrijwel alle jaarstukken ontvangen, behoudens de jaarstukken van 3 gemeenten betrokken bij een herindeling. Ik blijf de ontwikkelingen rond de tijdigheid volgen.

Getrouwheid en rechtmatigheid

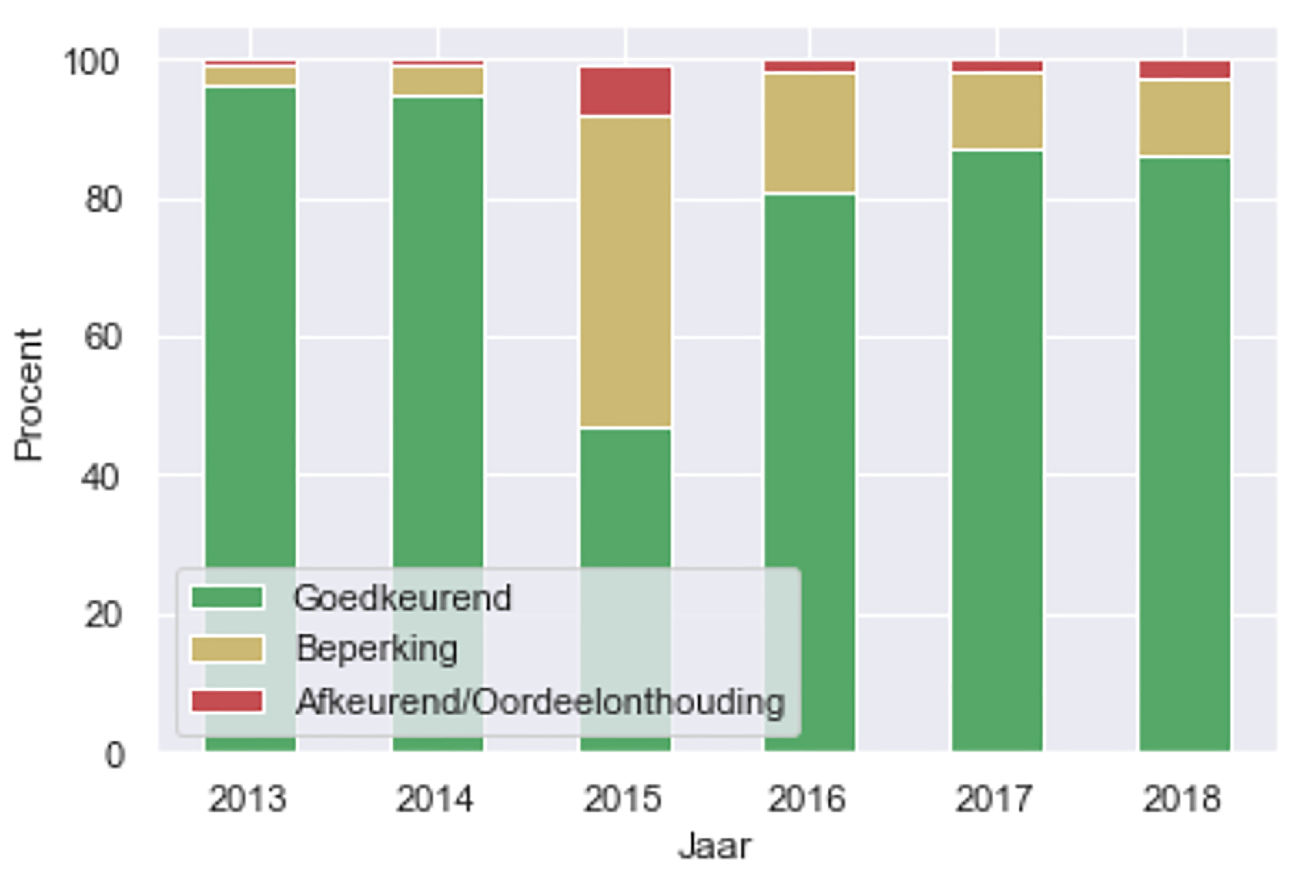

Onderstaande grafiek toont per jaar hoeveel gemeenten een goedkeurende verklaring hadden op het aspect rechtmatigheid. Sinds 2015 is het percentage aanzienlijk gestegen, maar het is nog niet terug op de scores die daarvoor werden gehaald – rondom de 95 procent.

Grafiek 1. Strekking van de controleverklaring op rechtmatigheid

Op rechtmatigheid had 86 procent van de gemeenten een goedkeurende verklaring op de jaarstukken van 2018. Nog eens 12 procent – 45 gemeenten in totaal – had een verklaring met beperking. 2 procent (8 gemeenten) had een afkeurende verklaring. Geen enkele gemeente kreeg een oordeelsonthouding van de accountant.

Over 2018 kreeg 97 procent van de gemeenten een goedkeurende verklaring op getrouwheid, een percentage dat vergelijkbaar is met vorig jaar. De hoge percentages voor de getrouwheid geven aan dat de verantwoordingen van gemeenten juist en volledig zijn en dat betrokkenen hierop mogen vertrouwen.

Hieronder wordt nader ingegaan op de oorzaken van het niet ontvangen van een goedkeurende verklaring op het aspect rechtmatigheid.

Oorzaken van een anders dan goedkeurende verklaring

Grafiek 2. Strekking accountantsverklaring op rechtmatigheid per domein

Vanaf 2015 was vooral het sociaal domein de oorzaak van een niet-goedkeurende verklaring. Dat is voor het verslagjaar 2017 veranderd. Toen werd het niet naleven van (Europese) aanbestedingsregels de voornaamste oorzaak: in 8 procent van alle gemeenten.

Voor het verslagjaar 2018 steeg het aandeel gemeenten die vanwege het niet naleven van (Europese) aanbestedingsregels een niet-goedkeurende verklaring kregen, naar 11 procent.6 Het sociaal domein is in vergelijking met het voorgaande verslagjaar, minder frequent de (hoofd-)oorzaak. Daarmee is niet gezegd dat de verantwoording over het sociaal domein niet meer van belang is. Gemeenten en zorgaanbieders kost het nog steeds veel geld, tijd en energie om deze verantwoording af te leggen. Daarom is de voortgaande zoektocht van belang naar vormen van verantwoording, die minder (administratief) belastend zijn en in ruimere mate overeenstemmen met de intentie van de transformatie in het sociaal domein7.

(Europese) Aanbestedingen

Kenniscentrum Europa decentraal heeft op verzoek van BZK geïnventariseerd welke fouten er in het verslagjaar 2018 het meest frequent door accountants genoemd worden, in het geval van een niet-goedkeurende verklaring, veroorzaakt door onrechtmatigheden met betrekking tot (Europese) aanbestedingen. Uit deze inventarisatie blijkt onder meer deze top vijf van de door accountants geconstateerde onvolkomenheden:

– het niet volgen van een Europese aanbestedingsprocedure, terwijl de plicht daartoe wel geldt;

– het niet volgens de juiste procedure inkopen van de inhuur van personeel of derden;

– een gebrekkige interne beheersing en contractmanagement;

– onrechtmatige verlenging van bestaande contracten;

– en de onrechtmatige inkoop van ICT.

Ook in het voorgaande verslagjaar 2017 werden deze fouten het meest frequent door accountants geconstateerd. Uit de inventarisatie over 2018 blijkt dat in enkele gevallen het niet nakomen van het eigen gemeentelijke inkoop- en aanbestedingsbeleid, een onjuist gebruik van raamovereenkomsten en aanbestedingsplichtige subsidieverlening door de accountant zelf worden aangestipt als mogelijke verbeterpunten.

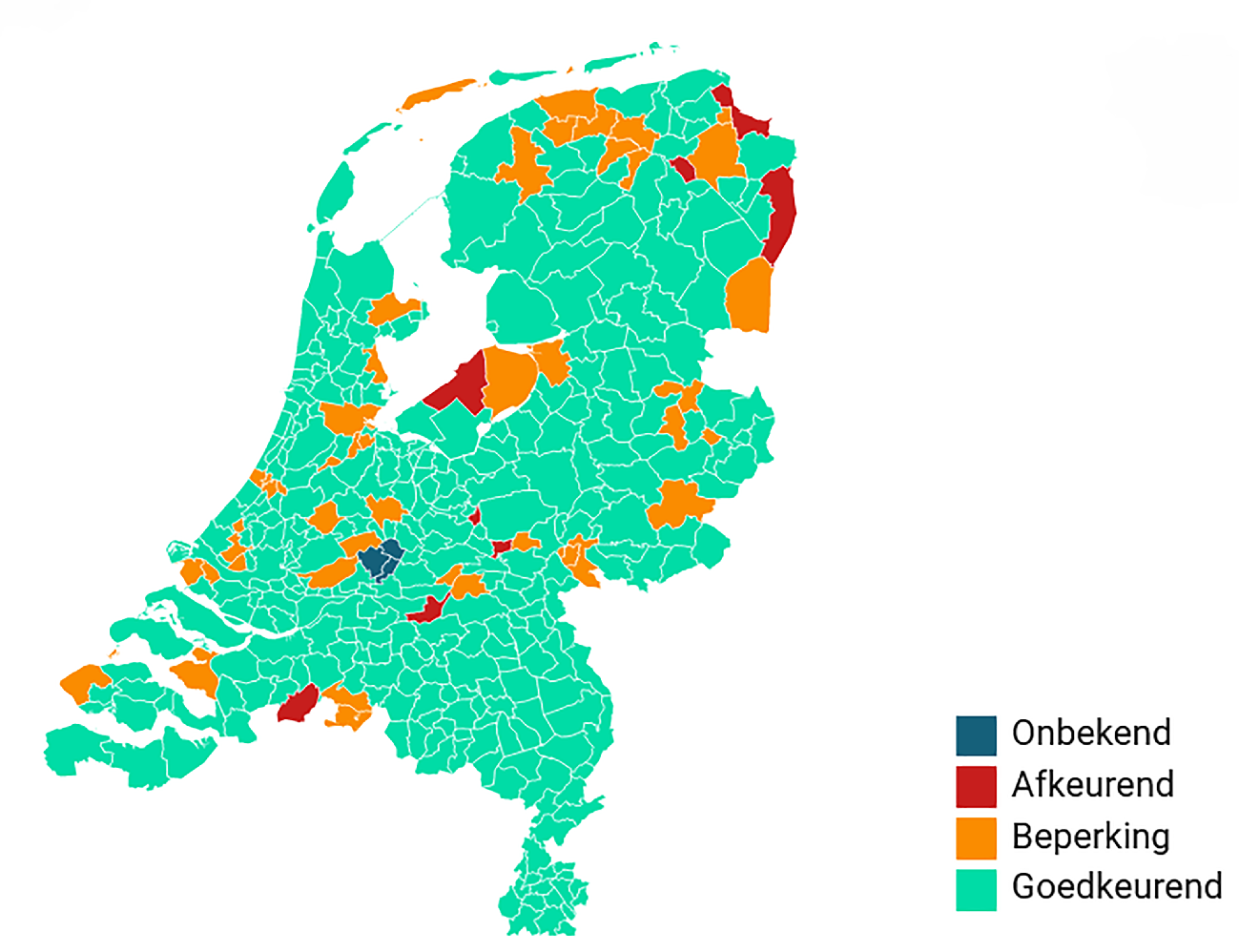

Regionale verschillen

Net als vorig jaar hebben achtereenvolgens Groningen, Flevoland en Friesland het hoogste aandeel gemeenten die geen goedkeurende verklaring op rechtmatigheid kregen. Hieronder is op de kaart te zien welke gemeenten een andere dan goedkeurende verklaring hebben ontvangen.

Grafiek 3. Oordeel accountant op rechtmatigheid 2018 per gemeente

Verbeteracties

Hieronder zal ik eerst kort de verbeteracties toelichten, die vorig jaar zijn ondernomen. Daarna behandel ik de acties voor dit jaar en verder.

2018

Vorig jaar ben ik in gesprek gegaan met de 25 gemeenten die drie jaar op rij een anders dan goedkeurende verklaring hebben gekregen. Deze gespreksronde biedt zowel inzicht in de achterliggende problemen van deze gemeenten bij de verantwoording, maar ook een mogelijkheid om gezamenlijk oplossingen te verkennen. Ook zijn van deze gemeenten vorig jaar voor het eerst de namen openbaar gemaakt. Van deze 25 gemeenten kregen er 11 een goedkeurende verklaring over rechtmatigheid over 2018.

Ook heb ik ronde tafels in de regio georganiseerd over de verantwoording over de bestedingen in het sociaal domein. Verder is door een gezamenlijke inspanning van gemeenten, accountants en het Rijk de studie verschenen: «Vernieuwing in het sociale domein: samen aan de slag met verantwoording».8

2019 en verder

De concrete verbeteracties voor de komende periode zijn:

– het voorlichten van gemeenten over (Europese) aanbestedingen in de vorm van bijeenkomsten in de regio;

– gesprek met de gemeenten die drie jaar op rij geen goedkeurende verklaring hebben;

– openbaarmaking van de namen van gemeenten die meerdere jaren op rij een anders dan goedkeurende verklaring op het aspect rechtmatigheid kregen;

– een vervolg op het onderzoek «Op weg naar anders verantwoorden in het sociaal domein».

(Europese) aanbestedingen

In voorgaande jaren heb ik ronde tafels in de regio georganiseerd over de verantwoording over de bestedingen in het sociaal domein. Aangezien de hoofdoorzaak voor een anders dan goedkeurende verklaring inmiddels voortkomt uit fouten en onzekerheden die optreden bij (Europese) aanbestedingen, ben ik voornemens om hierover regiobijeenkomsten te organiseren.

Gemeenten die specifieke problemen ondervinden bij (Europese) aanbestedingen zullen gericht uitgenodigd worden en gevraagd worden om vraagstuk in te brengen. Ik zal deze bijeenkomsten organiseren samen met de Vereniging van Nederlandse Gemeenten (VNG) en Kenniscentrum Europa Decentraal.

Voorts is de Nederlandse Beroepsorganisatie van Accountants (NBA) voornemens om dit jaar onder andere een publieke management letter uit te brengen over aanbestedingen. Begin dit jaar heeft de Sectorcommissie Decentrale Overheden (SDO) van de NBA een notitie over controle van aanbestedingsrechtmatigheid9 uitgebracht. Ook de gezamenlijke commissie Bedrijfsvoering en Auditing Decentrale Overheden (BADO) zal aandacht schenken aan dit onderwerp.

Gesprek

Ook dit jaar zal ik contact zoeken met de gemeenten die voor het verslagjaar 2018 voor het derde jaar op rij een anders dan goedkeurende verklaring hadden op het aspect rechtmatigheid, 15 in totaal.

Openbaarmaking

Net als vorig jaar maak ik middels de bijlage bij deze brief de namen van gemeenten bekend die drie jaar op rij geen goedkeurende verklaring op het aspect rechtmatigheid hadden. Het betreft 15 gemeenten voor het verslagjaar 2018.

Vervolgonderzoek

Ik ben voornemens om samen met het Ministerie van VWS een opdracht te verstrekken voor een vervolgtraject gericht op:

– het vergroten van het onderling vertrouwen tussen zorgaanbieders en gemeenten en te komen tot een betere onderlinge relatie;

– betere aansluiting bij de doelstellingen van transformatie binnen het sociaal domein;

– het tegengaan van administratieve lasten in de gehele keten;

– het genereren van relevante sturingsinformatie binnen gemeenten en tussen gemeenten en zorgaanbieders onderling;

– het optimaliseren van de interne beheersing in de gehele keten.

We zullen hier samenwerken met gemeenten, zorgaanbieders, accountants en het Rijk.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Dit omvat het niet navolgen van – vaak – de Europese aanbestedingsregels, of de eigen aanbestedingsrichtlijn.

Het is niet mogelijk om op basis van de controleverklaring en andere stukken van de accountant, een nadere uitsplitsing te maken naar aanbestedingen die plaatsgevonden hebben binnen en buiten het sociaal domein. In de kwantitatieve analyse is uitgegaan van het onderscheid dat de accountant heeft gemaakt, bij de uitsplitsing van de fouten en onzekerheden. In de regel wordt hierbij een onderscheid gemaakt naar fouten en onzekerheden, die betrekking hebben op onder meer: zorg in natura, PGB’s en aanbestedingen. Het kan zijn dat een fout of onzekerheid betrekking heeft op een aanbesteding in het sociaal domein. Dit laatste blijkt in de regel niet uit de controleverklaring en de toelichting daarop. In alle gevallen is de indeling van de accountant als uitgangspunt genomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35300-B-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.