Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35026 nr. 37 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 13 november 2018

De ondergetekenden stellen het volgende amendement voor:

I

In artikel XIV vervalt «tot en met uiterlijk 31 december 2020».

II

Aan artikel XV wordt een onderdeel toegevoegd, luidende:

E

In artikel 31a wordt, onder vernummering van het negende tot en met dertiende lid tot het tiende tot en met veertiende lid een lid ingevoegd, luidende:

9. Bij de toepassing van het tweede lid, onderdeel e, wordt per werknemer, naast de vergoeding of verstrekking van bij algemene maatregel van bestuur aan te wijzen schoolgelden, ten hoogste een bedrag aan vergoedingen en verstrekkingen van € 30.000 op kalenderjaarbasis in aanmerking genomen. Bij ministeriële regeling worden regels gesteld voor de toepassing van de eerste zin, ingeval het tweede lid, onderdeel e, voor dezelfde werknemer ook wordt toegepast door een of meer met de inhoudingsplichtige verbonden vennootschappen of door een of meer natuurlijke personen die voor ten minste een derde gedeelte belang hebben in de inhoudingsplichtige.

III

Na artikel XV wordt een artikel ingevoegd, luidende:

Op grond van onderdeel I van dit amendement geldt de verkorting van de looptijd van de in artikel 31a, tweede lid, onderdeel e, van de Wet op de loonbelasting 1964 (Wet LB 1964) opgenomen gerichte vrijstelling voor vergoedingen en verstrekkingen ter zake van extraterritoriale kosten, inclusief de 30%-regeling voor ingekomen werknemers, tot maximaal vijf jaar niet voor bestaande gevallen, maar alleen voor dienstverbanden ter zake waarvan op 31 december 2018 nog geen vergoeding is genoten waarop de regeling voor extraterritoriale kosten van toepassing is.

Op grond van onderdeel II van dit amendement wordt vanaf 1 januari 2020 de genoemde vrijstelling voor vergoedingen en verstrekkingen ter zake van extraterritoriale kosten, inclusief de 30%-regeling, verder beperkt. De onbelaste vergoeding of verstrekking wordt per werknemer op kalenderjaarbasis gemaximeerd op een bedrag van € 30.000, zijnde 30% van € 100.000. Dit betekent dat per loonaangiftetijdvak een van deze € 30.000 afgeleid maximum geldt.

Ingeval een werknemer zowel een vergoeding of verstrekking van de inhoudingsplichtige ontvangt als een vergoeding of verstrekking van een of meer met de inhoudingsplichtige verbonden vennootschappen of natuurlijke personen, geldt het maximum voor de vergoedingen en verstrekkingen die de werknemer van al deze inhoudingsplichtigen tezamen ontvangt. Voor die situatie worden bij ministeriële regeling regels gesteld.

Vergoedingen van schoolgelden voor internationale scholen vallen niet onder deze maximering.

Op grond van onderdeel III van dit amendement geldt deze aftopping niet voor dienstverbanden ter zake waarvan uiterlijk op 31 december 2018 een vergoeding wordt genoten waarop de regeling voor extraterritoriale kosten van toepassing is.

De aftopping levert per 2020 een jaarlijks oplopend bedrag op, dat toeneemt tot structureel € 214 miljoen in 2025. De beperking van de maximale looptijd tot 5 jaar per 1 januari 2019 leidt vanaf 2024 tot een opbrengst die in 2027 het structurele niveau bereikt. De maatregelen leiden tezamen tot een structurele opbrengst van € 492 miljoen in 2027. Ten opzichte van het huidige wetsvoorstel (inclusief de nota van wijziging) leidt dit amendement tot een structurele opbrengst van € 177 miljoen in 2027.

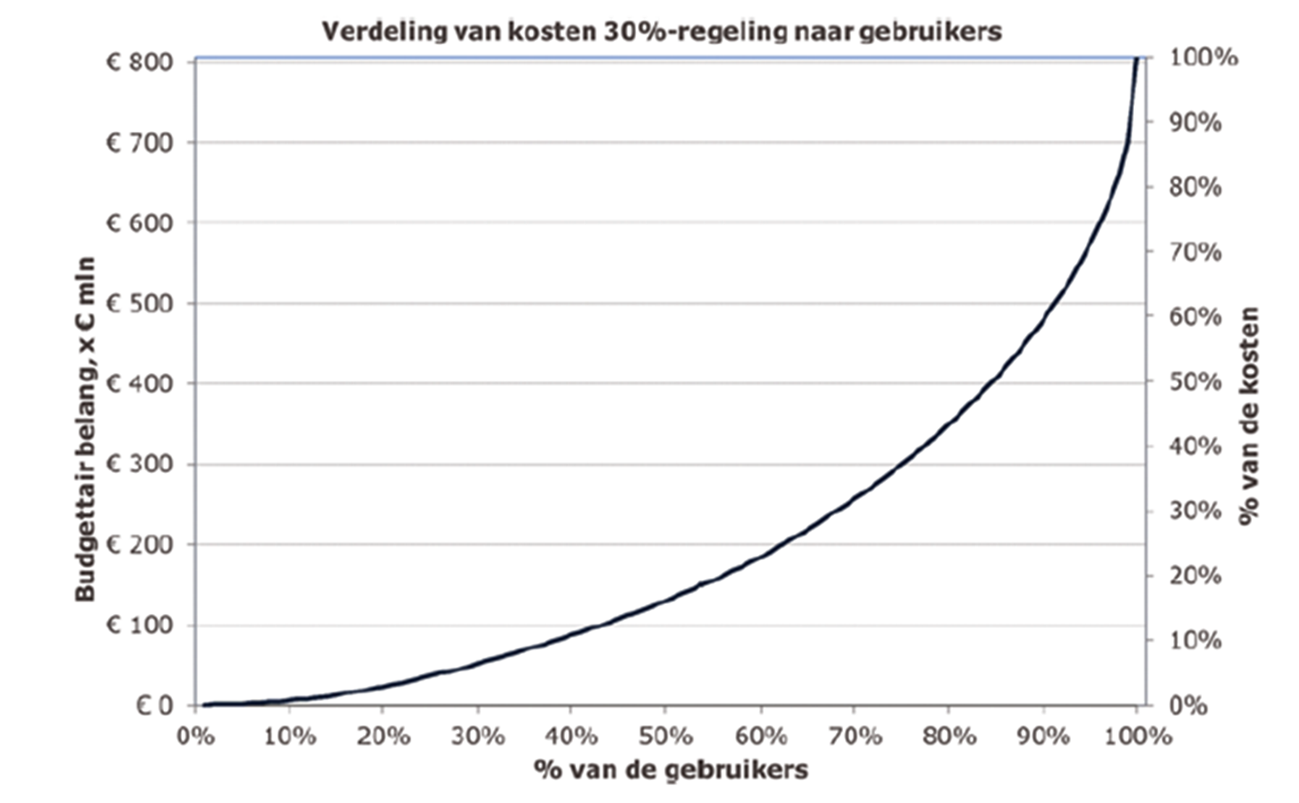

In 2016 ging € 221 miljoen (= 25,8%) naar de 2000 meest verdienende expats en € 59 miljoen (= 6,9%) naar de 100 meest verdienende expats. Onderstaande grafiek laat zien dat het grootste budgettaire deel van de expatregeling naar de meest verdienende expats gaat. Dit amendement zorgt ervoor dat de expatregeling wordt afgetopt op € 100.000, waardoor expats maximaal € 30.000 van hun inkomsten kunnen vrijstellen van belasting. Hiermee komt er structureel € 177 miljoen vrij ter dekking van andere amendementen.

|

(Bedragen in mln euro) |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|---|---|---|---|---|---|---|---|---|---|

|

Aftopping van de regeling voor extra-territoriale kosten op een loon (inclusief vergoeding) van € 100.000 per 1 januari 2020 + beperken maximale looptijd tot 5 jaar per 1 januari 2019, beide uitsluitend voor nieuwe gevallen |

0 |

21 |

64 |

107 |

150 |

239 |

353 |

445 |

492 |

|

Huidig wetsvoorstel (inclusief NvW) |

0 |

0 |

– 350 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

|

saldo |

0 |

21 |

– 286 |

– 207 |

– 164 |

– 75 |

39 |

131 |

177 |

|

(Bedragen in mln euro) |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

2035 |

2036 |

|---|---|---|---|---|---|---|---|---|---|

|

Aftopping van de regeling voor extra-territoriale kosten op een loon (inclusief vergoeding) van € 100.000 per 1 januari 2020 + beperken maximale looptijd tot 5 jaar per 1 januari 2019, beide uitsluitend voor nieuwe gevallen |

492 |

492 |

492 |

492 |

492 |

492 |

492 |

492 |

492 |

|

Huidig wetsvoorstel (inclusief NvW) |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

|

saldo |

177 |

177 |

177 |

177 |

177 |

177 |

177 |

177 |

177 |

Snels Leijten

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35026-37.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.