Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35007 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 december 2018

De vaste commissie voor Onderwijs, Cultuur en Wetenschap heeft een aantal vragen voorgelegd aan de Minister van Onderwijs, Cultuur en Wetenschap over de brief van 16 november 2018 inzake de beantwoording vragen commissie over de wijziging van de Wet studiefinanciering 2000 in verband met een wijziging van de rentemaatstaf voor de lening hoger onderwijs (Kamerstuk 35 007, nr. 9).

De Minister heeft deze vragen beantwoord bij brief van 29 november 2018. Vragen en antwoorden (, voorzien van een inleiding,) zijn hierna afgedrukt.

De voorzitter van de commissie, Tellegen

De griffier van de commissie, De Kler

1

Klopt het dat bij de berekeningen voor de opbrengsten van de stelselherziening wordt uitgegaan van een uitstaande totale schuld van 33,5 miljard euro in 2060? Wat is de grondslag van deze inschatting? Kunt u bijvoorbeeld toelichten welke demografische ontwikkelingen verwacht worden komende decennia, welk deel van de jongeren naar verwachting hoger onderwijs zal volgen de komende decennia en wat de verwachte gemiddelde leenbedragen de komende decennia zijn?

Voor de berekening van de opbrengst van het aanpassen van de rentemaatstaf is inderdaad uitgegaan van een uitstaande studieschuld van 33,5 miljard euro in 2060. Voor deze inschatting is gebruik gemaakt van de referentieraming 2018 voor de aantallen studenten. In de referentieraming worden ook voor de langere termijn aantallen geraamd. Voor de onderliggende demografische ontwikkelingen, stroomcijfers en aandelen van onderwijsvolgers wordt verwezen naar de documenten die gaan over de referentieraming1. Voor de verwachte gemiddelde leenbedragen is aangesloten bij het bedrag dat al werd verwacht bij de invoering van het studievoorschot, namelijk 21.000 euro.

2

Kan er een overzicht worden gegeven van de projecteerde totale uitstaande studieschuld tot 2030?

Een overzicht van de uitstaande studieschuld tot 2030 is niet voorhanden. OCW raamt voor de begrotingshorizon de uitgaven en ontvangsten van studiefinanciering, niet de uitstaande studieschuld. Deze is bijvoorbeeld ook niet opgenomen in de begroting. In het jaarverslag wordt wel gerapporteerd wat de uitstaande studieschuld was.

3

Wat was het gemiddelde verschil in rente tussen de 10-jaarsobligaties en 5-jaarsobligaties in de periodes 1998–2008 en 1988–1998?

De gemiddelde rente over 1998–2008 was 3,93% voor de 5-jaarsrente en 4,42% voor de 10-jaarsrente, wat leidt tot een verschil van 0,49 procentpunt. De gemiddelde rente over 1990–1998 was 6,48% voor de 5-jaarsrente en 6,90% voor de 10-jaarsrente, wat leidt tot een verschil van 0,42 procentpunt. Gegevens over de rentepercentages voor 1990 waren niet voorhanden.

4

Kan, aanvullend op de tabel met maandbedragen bij verschillende inkomens, ook het maandbedrag bij een inkomen van 50.000, 60.000 en 70.000 euro worden gegeven?

In de onderstaande tabel is uitgegaan van de gemiddelde rentes in de afgelopen tien jaren, waarin de 5-jaarsrente gemiddeld 1,78% en de 10-jaarsrente gemiddeld 2,56% was.

5

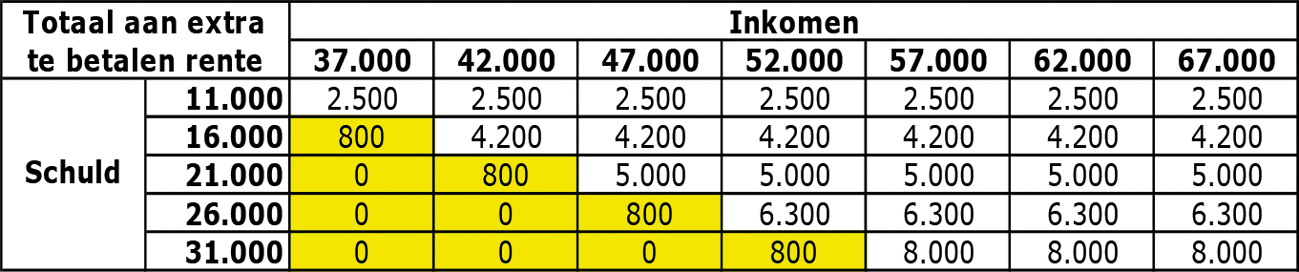

Wat betaalt de student bij een studieschuld van 11.000, 16.000, 21.000, 26.000 en 31.000 euro aan extra rente in totaal voor de komende 35 jaar rekening gehouden met een (huishoud)inkomen van 37.000, 42.000, 47.000, 52.000, 57.000, 62.000 en 67.000 euro?

In de onderstaande tabel is uitgegaan van de gemiddelde rentes in de afgelopen tien jaren, waarin de 5-jaarsrente gemiddeld 1,78% en de 10-jaarsrente gemiddeld 2,56% was.

In de gearceerde cellen is weergeven welke inkomensgroepen met welke schuld onder de draagkrachtregeling vallen.

De tabel geeft het totaal aan extra te betalen rente weer wanneer de gehele terugbetalingstermijn van 35 jaar wordt benut. De praktijk laat zien dat binnen de terugbetaaltermijn van 15 jaar een groot deel van de studenten vervroegd aflost. Het ligt in de rede dat dat ook bij de 35 jaarstermijn het geval zal zijn. Wanneer een student zijn/haar studieschuld vervroegd aflost, zal het extra te betalen bedrag aan rente lager uitvallen dan de bedragen die zijn weergegeven in de bovenstaande tabel.

6

Kunt u bevestigen dat de afgelopen tien jaar, in tijden van historische lage rentes, het gemiddelde verschil tussen de 5-jaars en 10-jaarrente 0,78% was? Hoeveel was het renteverschil tussen de 5-jaars en 10 jaarrente in tijden zonder historische lage rentes, wetende: 1998–2007 en 1988–1997?

Het verschil van 0,78 procentpunt is inderdaad gebaseerd op de gemiddelde rente op Nederlandse staatsobligaties in de afgelopen tien jaar. Over deze periode was de 5-jaarsrente gemiddeld 1,78% en de 10-jaarsrente gemiddeld 2,56%. De gemiddelde rente over 1998–2007 was 3,94% voor de 5-jaarsrente en 4,43% voor de 10-jaarsrente, wat leidt tot een verschil van 0,49 procentpunt. De gemiddelde rente over 1990–1997 was 6,79% voor de 5-jaarsrente en 7,21% voor de 10-jaarsrente, wat leidt tot een verschil van 0,42 procentpunt. Gegevens over de rentepercentages voor 1990 waren niet voorhanden.

7

Kunt u bevestigen dat het percentage studenten dat binnen 35 jaar zijn of haar schuld zal aflossen, nog steeds op 86,4% wordt geraamd? Klopt het dat dit percentage uit 2014 stamt? Heeft het hogere terugbetaalbedrag vanwege de renteverhoging geen enkele invloed op de zogenaamde aflosquote van 86,4%? Hoe actueel is dit percentage nog?

In de raming van het onderhavig wetvoorstel is gebruik gemaakt van de aflosquote van 86,4% geraamd door het CPB in 2014. Het CPB heeft in de berekeningen van de aflosquote geabstraheerd van renteontwikkelingen vanuit de aanname dat de rente een gelijke ontwikkeling kent als de contractloonstijging. Dit betekent dat in de berekeningen de rente op de studieschuld wegvalt tegen de stijging van lonen in de toekomst. Over periode 2008–2017 lag de gemiddelde 10-jaarsrente 0,2 procentpunt hoger dan de gemiddelde contractloonstijging. Aangezien dit verschil klein is, heeft de renteverhoging naar verwachting nauwelijks tot geen invloed op de aflosquote van 86,4% waardoor dit percentage in de berekening is gebruikt. Aangezien de gemiddelde leenbedragen zich ongeveer ontwikkelen zoals verwacht in 2014 is er ook wat dat betreft geen aanleiding de aflosquote te actualiseren. Sowieso zijn er nog nauwelijks studenten afgestudeerd onder het nieuwe stelsel, laat staan dat zij hun schuld al hebben afgelost en dat daar de balans van kan worden opgemaakt.

8

Kunt u bevestigen dat u in eerdere correspondentie richting de Kamer heeft aangegeven dat de Staat nog steeds geld toelegt op studieleningen? Hoeveel legt de staat nu toe op studieleningen? Kunt u dit kwantificeren?

Inderdaad wordt in het wetsvoorstel gesproken over een rentesubsidie van de Staat aan de student. Hierover zijn ook vragen gesteld die in de nota naar aanleiding van het verslag als volgt waren beantwoord:

Er kunnen twee subsidie-elementen onderscheiden worden. Ten eerste kunnen studenten bij de Dienst Uitvoering Onderwijs (hierna: DUO) een lening aangaan die zij over een periode oplopend tot ruim 35 jaar aflossen. Daarvoor betalen zij niet de rente die hoort bij een dergelijke lening, maar slechts de 5-jaarsrente (die hoort bij een lening met een looptijd van 5 jaar), of straks de 10-jaarsrente op staatsobligaties. Ten tweede geldt dat deze rente zeer gunstig is vanwege de hoge kredietwaardigheid van de Nederlandse Staat, waar studenten direct van meeprofiteren door de koppeling van de rente aan staatsobligaties. De rente op studieleningen is en blijft daarmee relatief laag.

De Staat financiert de Staatsschuld integraal. Dit betekent dat de extra leningen die de Staat moet aangaan vanwege de verstrekking van studieleningen niet één op één te linken zijn aan een specifieke staatslening. De financiering t.b.v. studieleningen is onderdeel van de totale Staatsschuld. Keuzes voor de wijze van financiering van de Staatsschuld zijn afhankelijk van het financierings- en risicobeleid voor de schuldfinanciering. Dit beleid wordt steeds voor een periode van vier jaar vastgesteld en is gebaseerd op de afweging van kosten en risico’s op de middellange termijn. Hierdoor is het niet mogelijk om deze «rentesubsidie» te kwantificeren.

9

Klopt het dat de berekeningen in de brief een «gemiddelde» studieschuld van 21.000 euro betreffen? Is dit gemiddelde gebaseerd op een rekensom inclusief of exclusief studenten die niet (0 euro) lenen?

De gemiddelde studieschuld van 21.000 euro is gebaseerd op een rekensom exclusief studenten die niet lenen. Dit is gedaan omwille van behoedzaamheid.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35007-11.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.