Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34845-IX nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 15 december 2017

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 7 december 2017 voorgelegd aan de Minister van Financiën. Bij brief van 14 december 2017 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Anne Mulder

De waarnemend griffier van de commissie, Tielens-Tripels

Vraag 1

Wat is de reden voor veel lager dan verwachte realisatie van de Exportkredietverzekeringen (– 6.000,0 miljoen euro = –60%) en wordt op basis hiervan ook een lager bedrag verwacht/ begroot voor 2018?

Antwoord op vraag 1

Zoals omschreven in begrotingsartikel 5 is er in de regel «Verplichtingen Exportkredietverzekeringen» geen sprake van een raming. De € 10 miljard betreft een plafond voor de nieuwe verplichtingen die jaarlijks kunnen worden aangegaan, het zogenoemde «obligobenuttingplafond.» In 2017 is er ongeveer € 4 miljard aan nieuwe verplichtingen geaccepteerd onder dit plafond.

Zoals omschreven op pagina 34 in de beleidsdoorlichting van artikel 5 van begroting IX (Kamerstukken 2016–2017, 31 935, nr. 32) kunnen grote schommelingen optreden in de benutting per jaar. Deze zijn niet goed te voorspellen, omdat de exportkredietverzekering een vraaggestuurd instrument is en omdat het om relatief weinig transacties van gemiddeld relatief grote bedragen gaat. De belangrijkste factor bij de benutting is welke potentiële transacties op welk moment Nederlandse exporteurs ter verzekering aanbieden.

Vraag 2

Kan de Minister een uitsplitsing geven van de verwachte realisatie van de Exportkredietverzekeringen (4.000,0 miljoen euro) verdeeld over de fossiele en niet-fossiele industrie?

Antwoord op vraag 2

De nieuwe verplichtingen 2017 zijn voor 22% gerelateerd aan fossiele brandstoffen. Dit percentage is op dezelfde manier berekend zoals in de antwoorden op eerdere Kamervragen (van 6 oktober 2017, Aanhangsel van de Handelingen 2017–2018, nr. 125, en van 13 juli, Aanhangsel van de Handelingen 2016–2017, nr. 2328). Nota bene: Uitgereikte polissen uit 2017 vloeien in de meeste gevallen voort uit dekkingstoezeggingen die tot enkele jaren terug zijn afgegeven, waarmee op dat moment de verplichting voor de staat ontstond. De nieuwe verplichtingen bestaan grotendeels uit dekkingstoezeggingen waarvoor per 2017 nog geen polis is uitgegeven. De nieuwe verplichtingen komen dus niet overeen met de uitgereikte polissen uit 2017 zoals te vinden op de website van Atradius Dutch State Business (ADSB).

Vraag 3

Kan worden aangeven hoe de gerealiseerde projecten vanuit de exportkredietverzekeringen passen bij de in 2017 de aangenomen resolutie van het Europese parlement (P8_TA-PROV(2017)0380), die stelt dat de EU de financiële stromen naar fossiele brandstoffen en hoge-CO2-infrastructuur moet tackelen en met prioriteit moet desinvesteren uit fossiele brandstoffen, inclusief de uitfasering van exportkredieten voor fossiele investeringen en de roep voor specifieke publieke garanties om groene investeringen te promoten?

Antwoord op vraag 3

In de antwoorden op de Kamervragen over de exportkredietverzekering-gedekte transacties in de fossiele sector van 6 oktober 2017 (Aanhangsel van de Handelingen 2017–2018, nr. 125 en 126), 13 juli 2017 (Aanhangsel van de Handelingen 2016–2017, nr. 2328) en van 20 juni 2017 (Aanhangsel van de Handelingen 2016–2017, nr. Z08578) wordt uitgebreid ingegaan op transacties die gerelateerd zijn aan fossiele brandstoffen. De exportkredietverzekering is een generiek en vraaggestuurd instrument dat ertoe bijdraagt dat Nederlandse exporteurs op gelijke voet kunnen concurreren met het buitenland. Het CBS heeft becijferd dat hiermee jaarlijks gemiddeld 20.000 banen gemoeid zijn. De exportkredietverzekering is beschikbaar voor Nederlandse export in den brede. Er worden geen sectoren uitgesloten. Mocht Nederland unilateraal besluiten leveringen aan fossiele projecten uit te sluiten van verzekering, dan is het enige effect dat Nederlandse export en werkgelegenheid verschuift naar het buitenland, wat vooral de Nederlandse watersector zou schaden. De uitsluiting door Nederland heeft namelijk geen gevolgen voor de afweging van het buitenlandse bedrijf dat heeft besloten te investeren in de fossiele sector en brengt het behalen van de doelstellingen van Parijs niet dichterbij.

Daar komt bij dat de onderliggende transacties uit de categorie olie- en gassector een grote verscheidenheid kennen wat betreft de effecten op het klimaat. Zo komt het vaak voor dat de verzekerde transacties uit de olie- en gassector ertoe bijdragen dat de afnemer juist schonere, veiligere en milieuvriendelijkere technologieën gebruikt. Nederland heeft onlangs – samen met Denemarken en Canada het voortouw genomen in OESO-verband om te rapporteren waar de exportkredietverzekering – ongeacht de sector waarop een transactie betrekking heeft – een bijdrage levert aan klimaatdoelstellingen. Voor alle transacties geldt dat de staat alleen verzekeringen afgeeft voor transacties waarvan de milieu- en sociale risico’s aanvaardbaar zijn bevonden na beoordeling aan de hand van internationale standaarden, waar gevolgen voor het milieu en de CO2-uitstoot integraal onderdeel van uitmaken.

Omdat de exportkredietverzekering een vraaggestuurd instrument is ligt het voor de hand dat de portefeuille in de komende jaren langs natuurlijke weg, door vraageffecten, zal verschuiven naar meer duurzame projecten. Het is daarbij van belang dat de bekendheid van de exportkredietverzekering bij exporteurs in de hernieuwbare energiesector wordt vergroot. De exportkredietverzekering is volledig beschikbaar voor bedrijven die willen bijdragen aan het reduceren van broeikasgasemissies. In het verlengde van de resolutie van het Europees parlement en op basis van internationale afspraken worden in exportkredietverzekering-verband ruimere dekkingsmogelijkheden geboden voor projecten die bijdragen aan het behalen van de doelstelling van Parijs. De Nederlandse staat heeft onlangs Climate Investor One in verzekering genomen, een Nederlands fonds dat publieke en private middelen gaat bundelen om hernieuwbare energieprojecten in ontwikkelingslanden te ontwikkelen.

Ten slotte mag niet onvermeld blijven dat met exportkredietverzekering-dekking weliswaar projecten mogelijk worden gemaakt maar dat er zeker geen sprake is van financiële stromen naar fossiele projecten. De exportkredietverzekering wordt op kostendekkende basis aangeboden. Dat wil zeggen dat alle premies ex ante op een kostendekkende basis in rekening worden gebracht, en – zoals ook uit de beleidsdoorlichting blijkt – is de Nederlandse exportkredietverzekering ook ex post ruimschoots kostendekkend.

Vraag 4

Is de regering voornemens in 2018 een concreet plan uit te werken ter uitfasering van exportkredieten voor fossiele investeringen?

Antwoord op vraag 4

Zoals in de antwoorden op de Kamervragen van de leden Beckerman, Hijink, Ouwehand en Van Raan van 20 juni 2017 (Aanhangsel van de Handelingen 2016–2017, nr. 2328) in het antwoord op deelvraag 11 is aangegeven overweegt het kabinet geen expliciet beleid om verzekering van projecten die niet bijdragen aan de doelstellingen van Parijs af te bouwen. Wel wil het kabinet graag dat het exportkredietverzekering-instrumentarium vaker wordt gebruikt voor transacties die bijdragen aan het behalen van de doelstellingen, op basis van internationale afspraken of door transacties welwillend te bekijken voor wat betreft bijvoorbeeld het binnenlands bestanddeel. Dit blijkt uit het verzekeren van Climate Investor One, waarbij op voorhand niet precies vaststaan hoe groot het binnenlandse bestanddeel is.

Vraag 5 en 6

Wat is de reden van de hogere definitieve vergoeding over 2016 voor Atradius en wordt op basis hiervan een structurele verhoging van de vergoeding verwacht?

Kan de regering aangeven wat de criteria zijn voor de vaststelling van de vergoeding voor Atradius?

Antwoord op vragen 5 en 6

De vergoeding voor Atradius Dutch State Business (ADSB) bestaat sinds de laatste herziening van de vergoedingsregeling uit drie delen: een vaste component, een resultaatafhankelijke component en een (beperkte) variabele component. De resultaatafhankelijke component is sinds de herziening een percentage van het kasresultaat van de staat: premies + schaderestituties – schades. Restituties op basis van Club van Parijsregelingen worden in deze berekening buiten beschouwing gelaten, omdat de staat daarin een grotere rol speelt dan ADSB. De gedachte hierachter is om conform de principal agent-theorie de financiële belangen van opdrachtgever staat en uitvoerder ADSB aan elkaar gelijk te schakelen. Het gevolg hiervan is dat als de staat een goed kasresultaat boekt, de vergoeding voor ADSB ook hoger uitvalt. Dat de vergoeding zowel in 2016 als in 2017 hoger uitvalt, hangt derhalve samen met het relatief hoge kasresultaat van de staat over begrotingsjaar 2017, als gevolg van hoge premie-inkomsten en vooral lage schade-uitkeringen. Dit is ook toegelicht in de beleidsdoorlichting op pagina 37 (Kamerstukken II 2016–2017, 31 935, nr. 32).

Of de vergoeding de komende jaren ook hoger uitvalt is moeilijk te voorspellen; zoals in hoofdstuk 3 (pagina’s 34–39) van de beleidsdoorlichting is toegelicht zijn zowel inkomsten – onder meer door het vraaggestuurde karakter – als uitgaven – door de onvoorspelbaarheid van het optreden van schades – van de exportkredietverzekering lastig te voorspellen. Hetzelfde geldt dus ook voor het kasresultaat van de staat en daarmee eveneens voor de resultaatafhankelijke component van de vergoeding.

Vraag 7

Ondersteunt de regering het standpunt van de Minister van Buitenlandse Handel en Ontwikkelingssamenwerking, zoals verwoord in het algemeen overleg RBZ/Handel en WTO, dat subsidies voor fossiele brandstoffen aangepakt moeten worden?

Antwoord op vraag 7

Minister Kaag heeft tijdens het Algemeen Overleg van 6 december jongstleden, naar aanleiding van discussies die in WTO-verband worden gevoerd, aangegeven het uitfaseren van subsidies op fossiele brandstoffen belangrijk te vinden. Hiermee heeft de Minister de inzet van het kabinet in het kader van de besprekingen in de WTO verwoord.

Vraag 8

Wanneer wordt dierenwelzijn onderdeel het beleidsdocument betreffende sociale en milieu-aspecten van Atradius Dutch State Business (ADSB)?

Antwoord op vraag 8

Het beleidsdocument beschrijft in generieke zin het beleidskader en het proces van de milieu- en sociale due diligence voor de exportkredietverzekering. Daarbij wordt niet apart op elke milieu- en sociale norm ingegaan waarop een beoordeling kan worden uitgevoerd. Welke normen worden beoordeeld is immers transactiespecifiek. De milieu- en sociale due diligence geschiedt op basis van erkende internationale standaarden die invulling geven aan de voor een transactie relevante maatschappelijk verantwoord ondernemen (mvo)-normen. Het beleidsdocument verwijst naar deze internationale standaarden. Dierenwelzijn is sinds lang één van de mvo-aspecten waarop de milieu- en sociale due diligence zich kan richten.

Overigens heeft op 30 november jongstleden een publieke consultatie van het nieuwe concept mvo-beleidsdocument plaatsgevonden met exporteurs en maatschappelijke belangenorganisaties. Naar verwachting zal het afgeronde mvo-beleidsdocument begin volgend jaar aan uw Kamer worden aangeboden.

Vraag 9

Hoeveel uitzonderingen zijn binnen ADSB gemaakt ten aanzien van de categorisatie en review van projecten aan gevoelige sectoren zoals de «large scale agriculture»? In hoeveel gevallen hing dit samen met het feit dat de verzekering alleen gerelateerd was aan valuta risico of garanties die alleen indirect aan de transactie gerelateerd waren en hoeveel transacties of projecten zijn op basis van uitzonderingen niet gereviewd op sociale, dierenwelzijn en/of mileustandaarden?

Antwoord op vraag 9

Iedere aanvraag voor een exportkredietverzekering wordt volgens een vaste procedure behandeld. Allereerst vindt een screening plaats of er een milieu- en sociale due diligence moet worden uitgevoerd volgens de regels zoals deze zijn vastgelegd in internationale en nationale kaders. Indien deze milieu- en sociale due diligence moet worden uitgevoerd, volgen classificatie naar risicoprofiel en de uitvoering van de milieu- en sociale due diligence. De procedure van screening, classificatie en due diligence, alsmede de daarbij behorende criteria, worden nader toegelicht in het mvo-beleidsdocument. Op deze procedure zijn geen uitzonderingen gemaakt in het geval van grote (of kleine) landbouwprojecten waar het dierenwelzijn relevant was.

Vraag 10, 26 en 27

Waarom is er een hogere bijdrage aan Logius voor ICT-dienstverlening?

Kan de hogere bijdrage aan Logius nader worden toegelicht? Wat is de reden voor de hogere bijdrage? Waar is deze door veroorzaakt?

Kunt u een overzicht geven waar de hogere bijdrage aan Logius uit bestaat?

Antwoord op vraag 10, 26 en 27

Het betreft conform het contract een vooruitbetaling van de eerste kwartaalfactuur 2018 van de diensten Digipoort (€ 5,6 mln.), Standard Business Reporting (SBR) (€ 4,7 mln.) en Mijnoverheid (€ 5,5 mln.).

Vraag 11

Waaruit bestaat de garantie BES van 135 miljoen euro?

Antwoord op vraag 11

Deze garantie vloeit voort uit het Depositogarantiestelsel dat per 4 oktober 2017 voor Caribisch Nederland is ingevoerd (DGS BES). Dit depositogarantiestelsel is ingevoerd om depositohouders te beschermen en de stabiliteit van het financiële stelsel te vergroten. De Nederlandsche Bank (DNB) heeft ten tijde van de oprichting van het depositogarantiestelsel ingeschat dat de totale omvang van de tegoeden die onder de dekking van het DGS BES vallen gelijk is aan € 135 miljoen. Jaarlijks zal bij Voorjaarsnota op basis van de laatste raming van deze maximale exposure worden bekeken of de hoogte van de garantieverplichting moet worden bijgesteld.

Vraag 12

Worden de wisselkoersbijstellingen van de Wereldbank en de Aziatische Infrastructuurinvesteringsbank (AIIB) nu structureel verwerkt? Wordt dit jaarlijks bepaald?

Antwoord op vraag 12

De wisselkoersbijstellingen van de Wereldbank en de AIIB worden verwerkt op basis van ramingen van het CPB. Dit gebeurt ieder begrotingsjaar op vaste momenten voor zowel de verplichtingen als de uitgaven.

Vraag 13

Waaruit bestaan de investeringsverzekeringen? Hoe vaak is hier de afgelopen jaren gebruik van gemaakt?

Antwoord op vraag 13

Dit is toegelicht op pagina 89 in bijlage 3 van de beleidsdoorlichting (Kamerstukken II 2016–2017, 31 935, nr. 32). De investeringsverzekering is bedoeld voor het afdekken van politieke risico’s bij investeringen door Nederlandse bedrijven in het buitenland: onteigening, transferbelemmeringen, oorlog en eventueel contractbreukrisico. Het kan bijvoorbeeld gaan om een Nederlands bedrijf dat een fabriek in een relatief risicovol land overneemt of opstart en daarbij het risico loopt dat dividend of rentebetalingen op een verstrekte lening mogelijk niet kan ontvangen doordat nieuwe kapitaalrestricties in het desbetreffende land zijn ingevoerd.

De investeringsverzekering wordt relatief weinig gebruikt, gemiddeld 1 à 2 keer per jaar. Deze verzekering is bedoeld voor risico’s die optreden bij investeringen van Nederlandse bedrijven, in plaats van zoals de exportkredietverzekering voor risico’s die samenhangen met exporttransacties. Daarom is de verzekering van grote toegevoegde waarde in het productenpalet.

Vraag 14

Wat zijn de budgettaire opbrengsten van respectievelijk box 1, 2 en 3 van de inkomstenbelasting in de laatste vijf jaar?

Antwoord op vraag 14

Het kan tot circa vijf jaar duren voordat de aanslagen inkomstenbelasting voor een belastingjaar definitief zijn opgelegd. Daarom is 2013 het meest recent beschikbare jaar waarvoor deze gegevens beschikbaar zijn. Omdat heffingskortingen worden toegepast op de totale verschuldigde belasting in box 1, 2 en 3 samen, kan de totale netto heffing niet worden onderverdeeld naar deze boxen. Daarom is in onderstaande tabellen de heffing op het belastbaar inkomen per box weergegeven, met daaronder de totale heffingskorting en netto heffing als separate rijen.

|

Inkomstenbelasting (€ mrd) |

2009 |

2010 |

2011 |

2012 |

2013 |

|---|---|---|---|---|---|

|

Heffing belastbaar inkomen box 1 |

€ 111,3 |

€ 112,1 |

€ 113,9 |

€ 115,7 |

€ 117,9 |

|

Heffing belastbaar inkomen box 2 |

€ 0,8 |

€ 1,0 |

€ 0,9 |

€ 1,0 |

€ 0,7 |

|

Heffing belastbaar inkomen box 3 |

€ 3,5 |

€ 3,7 |

€ 3,8 |

€ 3,7 |

€ 3,8 |

|

Totaal heffingskorting |

€ – 35,5 |

€ – 35,3 |

€ – 36,2 |

€ – 36,8 |

€ – 36,9 |

|

Totaal netto heffing |

€ 80,1 |

€ 81,5 |

€ 82,4 |

€ 83,6 |

€ 85,6 |

Bron: CBS

Vraag 15

Kan de betaalde belasting uitsplitst worden naar inkomensdecielen? Welk percentage betaalt het bovenste deciel? Kan dit uitgesplitst worden naar verschillende belastingen zoals de inkomstenbelasting en de btw?

Antwoord op vraag 15

Het meest recent beschikbare jaar waarvoor deze gegevens beschikbaar zijn is 2013. De verdeling naar inkomensdecielen is weergegeven in tabel 2 (absoluut) en 3 (relatief) met daarin een onderscheid naar inkomstenbelasting, BTW en overige indirecte belastingen. De inkomensdecielen zijn gebaseerd op het bruto inkomen, door het CBS gedefinieerd als het primaire inkomen (uit arbeid, onderneming en vermogen), verhoogd met uitkeringen en ontvangen inkomensoverdrachten zoals partneralimentatie.

|

Bruto inkomen |

Inkomsten-belasting (€ mrd) |

Indirecte belastingen (€ mrd) |

Totaal (€ mrd) |

|

|---|---|---|---|---|

|

BTW |

Overige indirecte belastingen |

|||

|

1e 10%-groep |

€ 0,5 |

€ 1,3 |

€ 1,0 |

€ 2,8 |

|

2e 10%-groep |

€ 1,3 |

€ 1,3 |

€ 1,1 |

€ 3,7 |

|

3e 10%-groep |

€ 1,9 |

€ 2,4 |

€ 1,9 |

€ 6,2 |

|

4e 10%-groep |

€ 2,9 |

€ 3,2 |

€ 2,7 |

€ 8,8 |

|

5e 10%-groep |

€ 4,6 |

€ 3,5 |

€ 3,1 |

€ 11,1 |

|

6e 10%-groep |

€ 6,4 |

€ 4,4 |

€ 3,5 |

€ 14,2 |

|

7e 10%-groep |

€ 8,4 |

€ 5,3 |

€ 4,4 |

€ 18,1 |

|

8e 10%-groep |

€ 11,0 |

€ 7,3 |

€ 5,9 |

€ 24,3 |

|

9e 10%-groep |

€ 15,6 |

€ 8,9 |

€ 6,5 |

€ 31,0 |

|

10e 10%-groep |

€ 33,0 |

€ 11,2 |

€ 7,2 |

€ 51,4 |

|

Totaal |

€ 85,6 |

€ 48,9 |

€ 37,2 |

€ 171,8 |

Bron: CBS

|

Bruto inkomen |

Inkomsten-belasting (%) |

Indirecte belastingen (%) |

Totaal (%) |

|

|---|---|---|---|---|

|

BTW |

Overige indirecte belastingen |

|||

|

1e 10%-groep |

0,6% |

2,7% |

2,6% |

1,6% |

|

2e 10%-groep |

1,5% |

2,7% |

2,9% |

2,2% |

|

3e 10%-groep |

2,2% |

4,9% |

5,0% |

3,6% |

|

4e 10%-groep |

3,4% |

6,6% |

7,2% |

5,1% |

|

5e 10%-groep |

5,4% |

7,1% |

8,2% |

6,5% |

|

6e 10%-groep |

7,5% |

9,0% |

9,3% |

8,3% |

|

7e 10%-groep |

9,8% |

10,8% |

11,9% |

10,6% |

|

8e 10%-groep |

12,9% |

15,0% |

16,0% |

14,1% |

|

9e 10%-groep |

18,2% |

18,3% |

17,5% |

18,1% |

|

10e 10%-groep |

38,5% |

23,0% |

19,3% |

29,9% |

|

Totaal |

100,0% |

100,0% |

100,0% |

100,0% |

Bron: CBS

Vraag 16

Hoeveel betaalt het onderste percentiel in absolute termen aan belasting? En het tiende percentiel? Hoeveel betaalt het bovenste percentiel?

Antwoord op vraag 16

Voor de verdeling van belastingopbrengsten naar inkomensdecielen, verwijs ik naar tabellen 2 en 3. Een nader onderscheid naar percentielen is niet voorhanden.

Vraag 17

Kan de gemiddelde lastendruk in een tabel voor en na het kabinetsbeleid gegeven worden?

Antwoord op vraag 17

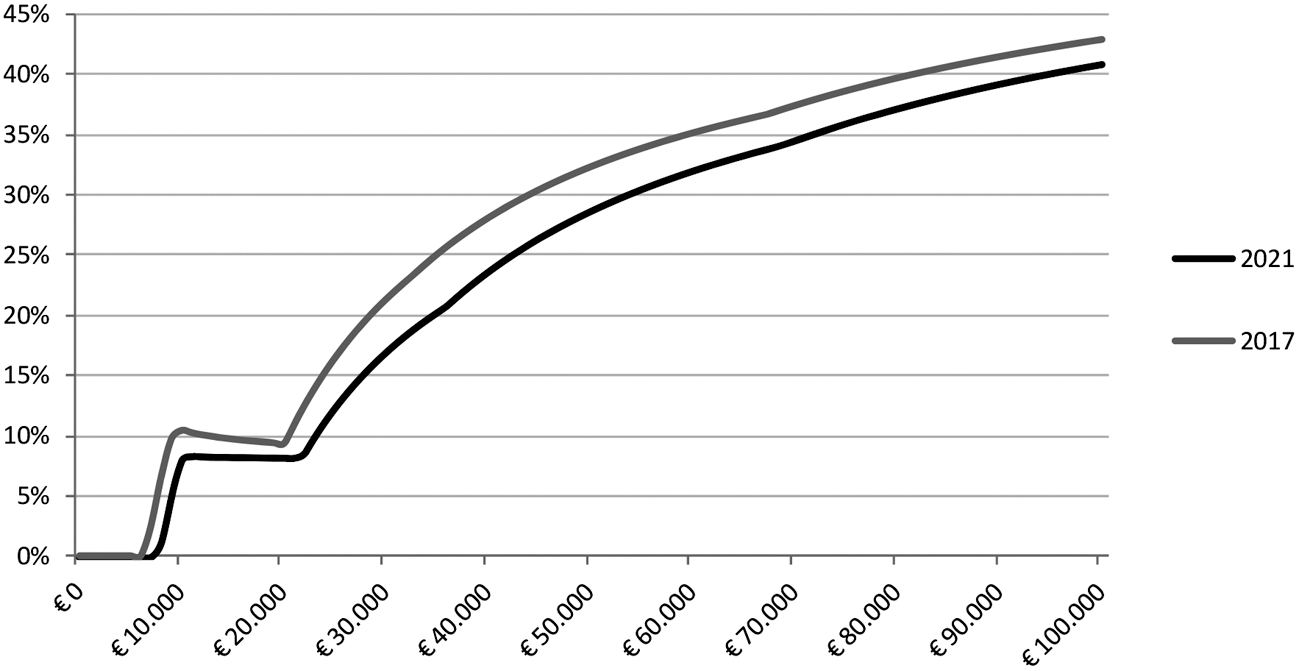

In tabel 4 en figuur 5 wordt de gemiddelde belastingdruk weergegeven, gegeven de hoogte van het bruto inkomen. De belastingdruk is berekend als het verschil tussen het bruto inkomen en het netto inkomen als aandeel van het bruto inkomen. De percentages zijn gebaseerd op de inkomstenbelasting, premie volksverzekeringen, algemene heffingskorting en arbeidskorting. Overige heffingskortingen, indirecte belastingen en toeslagen zijn in dit overzicht niet meegenomen.

|

Inkomen bruto |

2017 |

2021 |

|---|---|---|

|

€ 0 |

0,0% |

0,0% |

|

€ 10.000 |

10,4% |

8,0% |

|

€ 20.000 |

9,3% |

8,2% |

|

€ 30.000 |

21,3% |

17,0% |

|

€ 40.000 |

28,1% |

23,6% |

|

€ 50.000 |

32,3% |

28,6% |

|

€ 60.000 |

35,1% |

32,0% |

|

€ 70.000 |

37,4% |

34,5% |

|

€ 80.000 |

39,7% |

37,1% |

|

€ 90.000 |

41,4% |

39,2% |

|

€ 100.000 |

42,8% |

40,8% |

Figuur 5: Gemiddelde belastingdruk in 2017 en 2021

Vraag 18

Wanneer is het document «beleidsinformatie 2018» beschikbaar?

Antwoord op vraag 18

De beleidsinformatiekaart 2018 wordt uiterlijk februari 2018 gepubliceerd op rijksoverheid.nl.

Vraag 19

Kan het toptarief van de inkomstenbelasting voor alle EU-lidstaten gegeven worden, met ook het drempelbedrag vanaf wanneer dit betaald wordt?

Antwoord op vraag 19

Tabel 6 toont voor 2017 het toptarief inkomstenbelasting (inclusief eventuele verhogingen) en het inkomen vanaf wanneer dit toptarief toegepast wordt. De tarieven zijn gebaseerd op het rapport Taxation trends in the European Union1, de grensinkomens op een overzicht op de site van de Europese Unie over inkomstenbelasting2.

|

Land |

Toptarief inkomstenbelasting |

Toptarief vanaf inkomen |

|---|---|---|

|

België |

53,2% |

€ 38.830 |

|

Bulgarije |

10,0% |

€ 0 |

|

Cyprus |

35,0% |

€ 60.001 |

|

Denemarken |

55,8% |

€ 64.445 |

|

Duitsland |

50,5% |

€ 256.304 |

|

Estland |

20,0% |

€ 0 |

|

Finland |

51,4% |

€ 73.100 |

|

Frankrijk |

50,2% |

€ 152.260 |

|

Griekenland |

55,0% |

€ 40.000 |

|

Hongarije |

15,0% |

€ 0 |

|

IJsland |

46,3% |

€ 81.432 |

|

Ierland |

48,0% |

€ 33.800 |

|

Italië |

47,2% |

€ 75.001 |

|

Kroatië |

42,4% |

€ 17.487 |

|

Letland |

23,0% |

€ 0 |

|

Litouwen |

15,0% |

€ 0 |

|

Luxemburg |

45,8% |

€ 200.004 |

|

Malta |

35,0% |

€ 60.000 |

|

Nederland |

52,0% |

€ 67.072 |

|

Noorwegen |

38,5% |

€ 95.618 |

|

Oostenrijk |

50,0% |

€ 90.000 |

|

Polen |

32,0% |

€ 20.335 |

|

Portugal |

56,2% |

€ 80.640 |

|

Roemenië |

16,0% |

€ 0 |

|

Slovenië |

50,0% |

€ 70.907 |

|

Slowakije |

25,0% |

€ 35.022 |

|

Spanje |

43,5% |

€ 60.000 |

|

Tsjechië |

15,0% |

€ 0 |

|

Verenigd Koninkrijk |

45,0% |

€ 171.619 |

|

Zweden |

57,1% |

€ 63.903 |

Vraag 20

Kunnen de milieubelastingen als percentage van het BBP en als percentage van de belastingopbrengst gegeven worden voor de EU-lidstaten?

Antwoord op vraag 20

In het rapport «Taxation trends in the European Union» dat jaarlijks door de Europese Commissie wordt gepubliceerd, wordt inzicht geboden in de belastingopbrengsten van de EU-lidstaten. In het rapport wordt zowel weergegeven hoe de belastingopbrengsten van de lidstaten zich verhouden tot het Bruto Binnenlands Product (BBP) als tot de totale belastingopbrengsten van het land. Voor de milieubelastingen geldt dat kan worden verwezen naar de tabellen 65 en 66 van het rapport. Zie hieronder een samengesteld overzicht van beide tabellen.

|

Land |

Revenue (in € millions) |

% of BBP |

% of total taxation |

Ranking 2015 |

|---|---|---|---|---|

|

België |

5.303 |

1,3 |

2,9 |

28 |

|

Bulgarije |

1.156 |

2,6 |

8,8 |

1 |

|

Cyprus |

404 |

2,3 |

6,9 |

8 |

|

Denemarken |

6.024 |

2,2 |

4,8 |

18 |

|

Duitsland |

48.326 |

1,6 |

4,1 |

24 |

|

Estland |

491 |

2,4 |

7,2 |

5 |

|

Finland |

4.165 |

2,0 |

4,5 |

22 |

|

Frankrijk |

38.823 |

1,8 |

3,9 |

26 |

|

Griekenland |

5.189 |

3,0 |

8,1 |

3 |

|

Hongarije |

2.128 |

1,9 |

5,0 |

16 |

|

Ierland |

2.992 |

1,2 |

4,9 |

17 |

|

Italië |

45.423 |

2,8 |

6,4 |

10 |

|

Kroatië |

1.126 |

2,6 |

6,8 |

9 |

|

Letland |

508 |

2,1 |

7,2 |

6 |

|

Litouwen |

623 |

1,7 |

5,7 |

11 |

|

Luxemburg |

864 |

1,7 |

4,5 |

23 |

|

Malta |

138 |

1,6 |

4,7 |

19 |

|

Nederland |

12.815 |

1,9 |

5,0 |

15 |

|

Oostenrijk |

5.216 |

1,5 |

3,5 |

27 |

|

Polen |

9.765 |

2,3 |

7,0 |

7 |

|

Portugal |

3.192 |

1,8 |

5,2 |

14 |

|

Roemenië |

3.508 |

2,2 |

7,8 |

4 |

|

Slovenië |

1.157 |

3,0 |

8,1 |

2 |

|

Slowakije |

1.181 |

1,5 |

4,7 |

20 |

|

Spanje |

16.987 |

1,6 |

4,7 |

21 |

|

Tsjechië |

3.231 |

1,9 |

5,6 |

12 |

|

Verenigd Koninkrijk |

46.857 |

1,8 |

5,5 |

13 |

|

Zweden |

7.799 |

1,7 |

4,0 |

25 |

Vraag 21

Hoeveel mensen ontvangen respectievelijk de zorgtoeslag, de huurtoeslag, de kinderopvangtoeslag en het kindgebonden budget? Wat is het bedrag dat zij gemiddeld ontvangen?

Antwoord op vraag 21

Hieronder vindt u een overzicht van het aantal toeslagontvangers per toeslag en het gemiddelde jaarlijkse bedrag per toeslag.

|

2016 |

Aantal |

Gem. bedrag per jaar |

|---|---|---|

|

Huurtoeslag |

1.400.000 |

€ 2.360 |

|

Kinderopvangtoeslag |

420.000 |

€ 3.900 |

|

Kindgebonden budget |

807.000 |

€ 2.350 |

|

Zorgtoeslag |

4.600.000 |

€ 910 |

Vraag 22

Wat is de gevoeligheid van de budgettaire opbrengst van de verschillende belastingen (inkomstenbelasting box 1, 2 en 3, BTW, Vpb, accijnzen) voor de economische groei? Met hoeveel (in percentage en budgettair beslag) nemen deze belastingopbrengsten toe als de economische groei 1%-punt hoger of lager is?

Antwoord op vraag 22

Een eenduidig antwoord op deze vraag is niet te geven. Mede doordat een dergelijk inschatting een groot aantal aannames vraagt en de onderzoeksperiode bepalend kan zijn voor de uitkomsten leiden verschillende onderzoeken niet tot dezelfde conclusies.

Voor bijvoorbeeld de gevraagde stijging van de inkomsten bij een 1%-punt hogere of lagere BBP-groei is van belang hoe die economische groei is samengesteld. Een hogere economische groei gedragen door een groei van de consumptie heeft een heel ander effect op de inkomsten dan hogere groei door een toename van de export. Dat maakt het lastig om in zijn algemeenheid het effect van een 1%-punt hogere groei op de verschillende belastingsoorten weer te geven.

Daarnaast kent elke belastingsoort een eigen grondslag. Voor de loonheffing zijn vooral de loonontwikkeling, werkgelegenheid en pensioenpremies van belang. De BTW-ontvangsten hangen vooral af van de particuliere consumptie, investeringen in woningen en de overheidsuitgaven. Ook de samenstelling van de consumptie (relatief veel in het normale of juist het verlaagde tarief) is van belang. Voor de vpb zijn uiteindelijk de (fiscale) winsten van bedrijven doorslaggevend. Mogelijkheden tot het verrekenen van verliezen en een aanslagproces dat geruime tijd (meerdere jaren) kan duren zorgen voor verschuivingen in de tijd. Daarmee wordt de samenhang met de BBP-groei in een bepaald jaar zwakker.

Onder andere om deze redenen worden belastingelasticiteiten vaak geschat ten opzichte van de relevante grondslag en niet op de totale economische groei. Dat doet bijvoorbeeld ook de OESO voor een groot aantal landen.3 De OESO heeft ook de elasticiteit ten opzicht van de output gap geschat voor de grootste belastingsoorten. Uit deze schattingen volgt een elasticiteit van 1,0 voor de indirecte belastingen waaronder de btw, 3,1 voor de vpb en 1,4 voor het totaal van inkomstenbelasting en sociale premies. Op basis hiervan groeien de belastinginkomsten van de grote belastingen gemiddeld net iets harder dan het BBP over een langere termijn. Daar was volgens het CPB – dat een heel andere methodiek toepast – tijdens de crisis in ieder geval geen sprake van, zo blijkt uit onderzoek naar de progressiefactor.4 Ook de Studiecommissie Belastingstelsel5 concludeert op basis van 5- en 10-jaarsvoortschijdende gemiddeldes van de progressiefactor dat de belastingen sinds halverwege de jaren »90 juist iets minder hard gegroeid zijn dan het BBP. Uit recenter onderzoek van de Europese Commissie6 blijkt dan weer dat de endogene (dus exclusief beleid) belastingelasticiteit voor Nederland dicht uitkomt bij de 1. Een 1 procent hoger BBP betekent iets meer dan 1% hogere belastinginkomsten. Dit gaat hier om een gemiddelde voor de periode 2001–2012.

Vraag 23

Kunnen de ramingen en de realisaties voor de verschillende belastingen (inkomstenbelastingen, BTW, Vpb, Accijnzen) bij Miljoenennota, Voorjaarsnota, Najaarsnota en Slotwet gegeven worden voor de afgelopen vijf jaar? Welke belasting kent de grootste afwijking? Hoe kan dit?

Antwoord op vraag 23

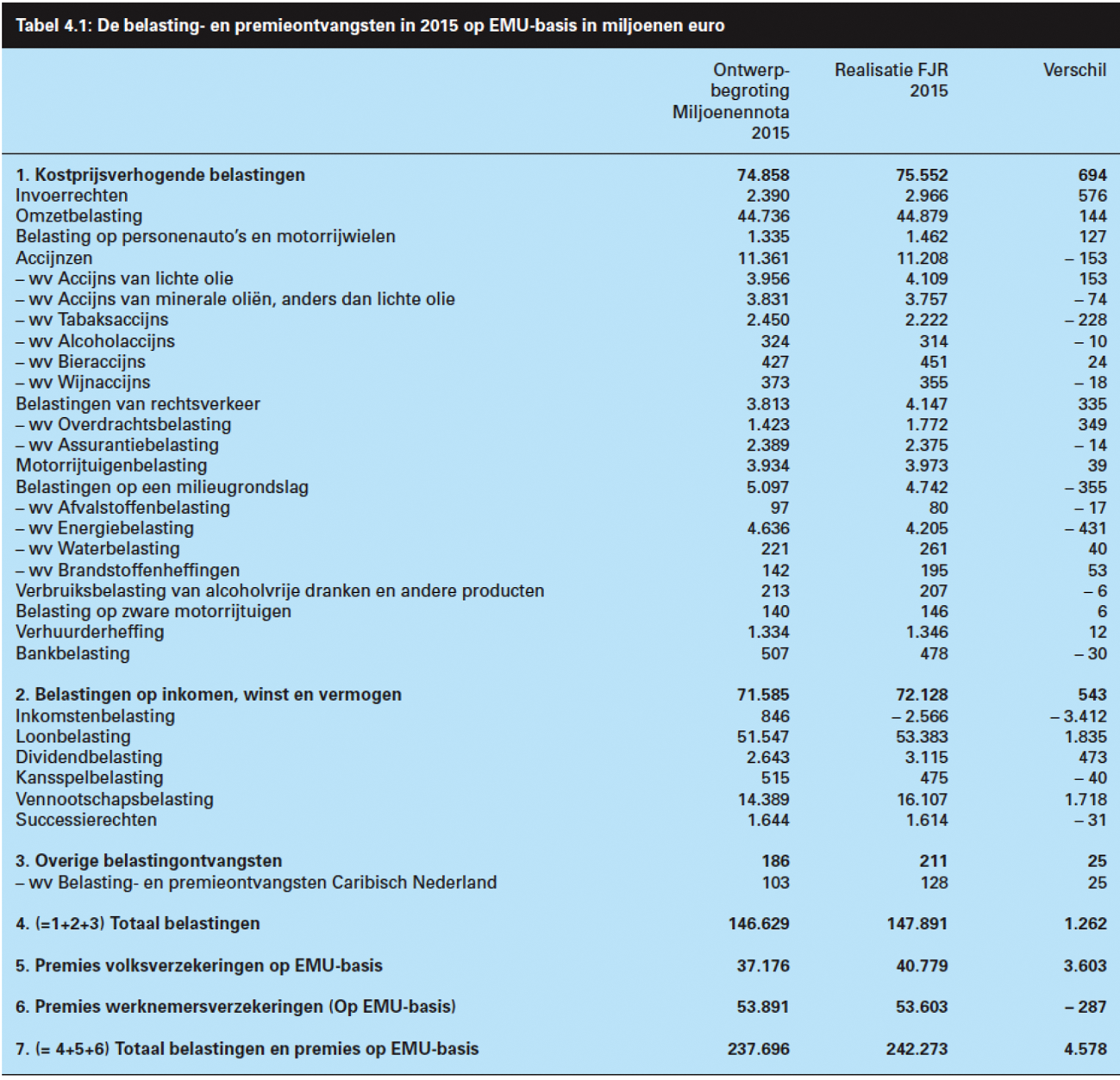

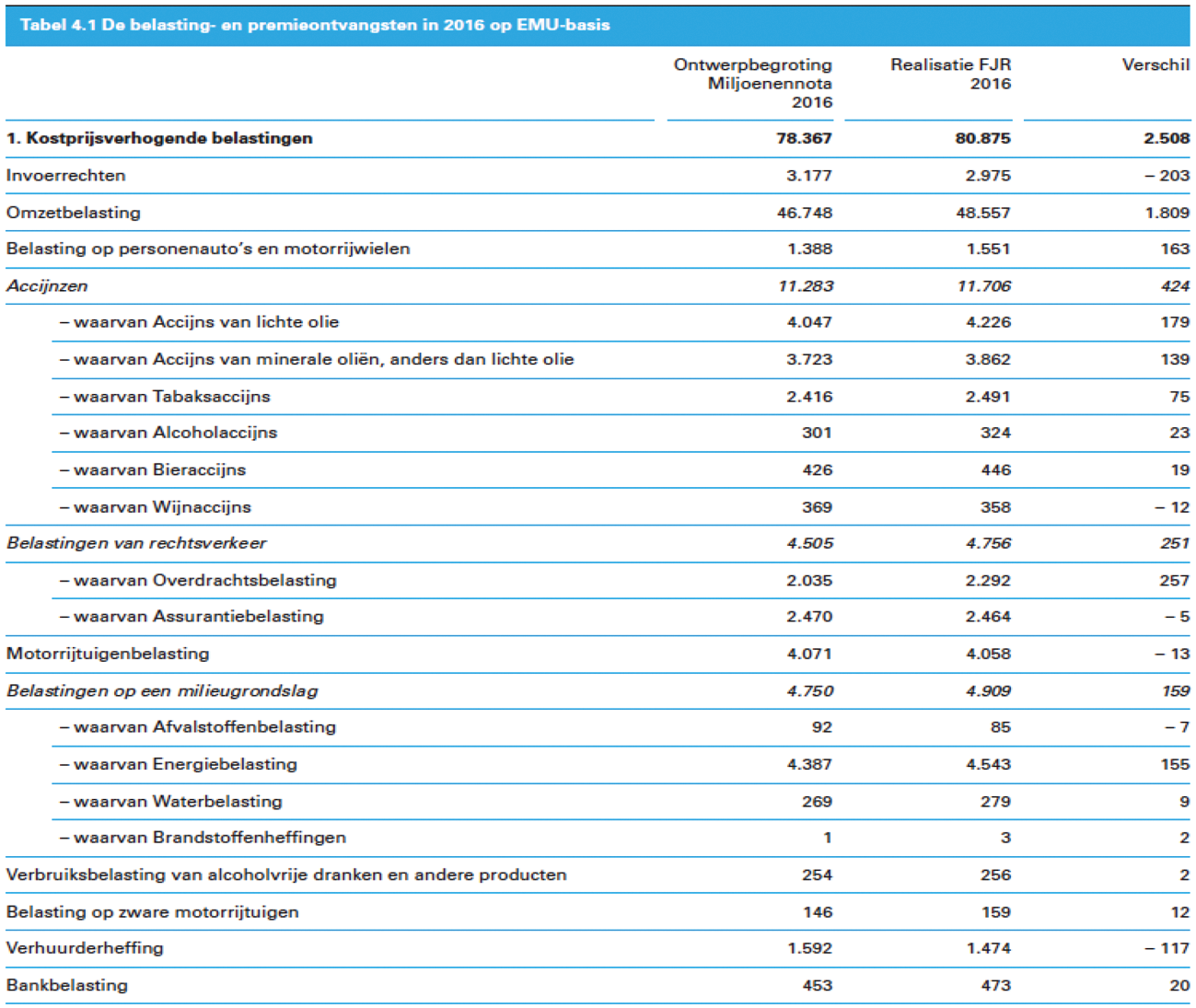

In het Financieel Jaarverslag is in bijlage 4 voor elke begroting per belastingsoort het verschil te vinden tussen de oorspronkelijke raming bij Miljoenennota en de uiteindelijke realisatie.7 Zie onderstaande overzichten uit het Financieel Jaarverslag 2012 t/m 2016. In het budgettaire hoofdstuk wordt zowel het verschil in beleidsmatige als endogene ontwikkeling ten opzichte van de begroting besproken. Eén van de belastingsoorten die veelvuldig grote afwijkingen laat zien is de vennootschapsbelasting. Om die reden is in bijlage 12 van Miljoenenota 20188 dit jaar uitgebreid aandacht besteed aan de raming van de vennootschapsbelasting, hoe zich die verhoudt tot de begroting en de achterliggende verklaringen.

Tabel 9:

Tabel 10:

Tabel 11:

Tabel 12:

Tabel 13:

Vraag 24

Hoeveel mensen moeten jaarlijks hun toeslag terugbetalen? Welk percentage van het totaal is dit?

Antwoord op vraag 24

Van de 7,2 miljoen toeslagaanvragers hebben 1,9 miljoen aanvragers een verzoek tot terugbetaling van teveel ontvangen toeslag ontvangen. Dit is 27% van het totaal. Terugbetalingen en nabetalingen zijn inherent aan de voorschotsystematiek van de toeslagen en kunnen bijvoorbeeld het gevolg zijn van wijzigingen in het inkomen of in de persoonlijke situatie. De afgelopen jaren is veel werk gemaakt van het verminderen van het aantal terugvorderingen. Ten opzichte van 2012 is het percentage terugbetalingen gedaald van 31% naar 27%, het absolute aantal is afgenomen met 900.000.

Vraag 25

Kan het «blauwe boekje» zoals gestuurd aan de Kamer jaarlijks geüpdatet worden?

Antwoord op vraag 25

Het «blauwe boekje» zal jaarlijks bij Miljoenennota worden geactualiseerd.

Vraag 26 en 27

Zie bij vraag 10

Vraag 28

Kunt u een uitgebreid inzicht bieden in de opbrengsten van de Staatsloterij en de verrekening met Lotto?

Antwoord op vraag 28

De Nederlandse Loterij is in 2016 ontstaan uit een fusie tussen de Staatsloterij en de Lotto. De totale afdracht van Nederlandse Loterij bestaat uit tenminste 15% van de omzet na aftrek van prijzen en kosten van de Staatsloterij en Lotto 63% van de totale afdracht van de Nederlandse Loterij komt toe aan de Staat, 27% aan NOC*NSF en 10% aan de Stichting Aanwending Loterijgelden Nederland (ALN).

Voor de afdracht van de eerste drie kwartalen van 2017 verwijzen wij naar de onderstaande tabel, waarbij de bovenstaande verdeelsleutel is toegepast.

|

Staatsloterij |

Lotto |

||

|---|---|---|---|

|

Omzet na aftrek van prijzen en kosten |

€ 400.014.244 |

€ 309.074.715 |

€ 709.088.959 |

|

Afdracht (15%) |

€ 60.002.137 |

€ 46.361.207 |

€ 106.363.344 |

|

Verdeling van afdracht |

|||

|---|---|---|---|

|

Staat |

63% |

€ 67.008.907 |

|

|

NOC*NSF |

27% |

€ 28.516.225 |

|

|

ALN |

10% |

€ 10.838.212 |

|

|

Totale afdracht |

100% |

€ 106.363.344 |

|

Vraag 29

Waarop is het percentage van 63% gebaseerd? Wat is de ratio achter dit percentage?

Antwoord op vraag 29

De verdeelsleutel van 63% / 37% is een afspraak gemaakt in het fusieproces. De verdeelsleutel is voornamelijk gebaseerd op de economische waarde van SENS B.V. (Staatsloterij) en SNS B.V (Lotto) ten tijde van de fusie.

Vraag 30

Welke beleidsmatige mutaties worden na deze tweede suppletoire begroting nog voorzien? Kunt u bevestigen dat deze aan de Kamer gemeld zullen worden op het daarvoor bestemde tijdstip?

Antwoord op vraag 30

Conform de Rijksbegrotingsvoorschriften worden de Tweede en Eerste Kamer middels een Kamerbrief uiterlijk 15 december 2017 geïnformeerd over de beleidsmatige mutaties die na de Najaarsnota 2017 en de bijbehorende 2e suppletoire begrotingswet zijn opgetreden op begroting IX (Financiën en Nationale Schuld).

Vraag 31

Waardoor is de loonbijstelling veroorzaakt?

Antwoord op vraag 31

Bij eerste suppletoire begroting 2017 heeft het departement Financiën, net als andere departementen, loonbijstelling ontvangen (€ 57,5 mln.) ter compensatie van gestegen loonkosten. Deze loonbijstelling is in eerste instantie geplaatst op artikel 10 Nominaal en Onvoorzien hoofdstuk IXB. Bij tweede suppletoire begroting is de loonbijstelling uitgekeerd naar de betreffende budgetten voor loonkosten op de artikelen 1 en 8.

Vraag 32 en 36

Wat is de oorzaak van de hogere dan verwachte kosten voor vervolging die zijn doorberekend aan belastingschuldigen?

Welke uitgaven staan er tegenover de kosten voor vervolging?

Antwoord op vraag 32 en 36

Op grond van de Kostenwet rekent de Belastingdienst een tarief voor invorderingswerkzaamheden (aanmaningen, dwangbevelen, beslagen en verkopingen). Voor de jaren 2015 en 2016 was sprake van lager dan geraamde ontvangsten. Bij 1e suppletoire begroting 2017 is deze neerwaartse ramingsbijstelling structureel verwerkt in de begroting (€ 20 mln. per jaar). Bij 2e suppletoire blijkt dat sprake is van meer invorderingswerkzaamheden bij de Belastingdienst. Dit betekent dat de ramingsbijstelling bij de ontvangsten in 2017 € 13,5 mln. lager wordt dan geraamd bij de 1e suppletoire begroting.

De hieraan gekoppelde uitgaven betreffen personele uitgaven (uren van de invorderingsmedewerkers van de Belastingdienst) en materiële uitgaven zoals papier en porti, automatiseringskosten en publicatiekosten van verkopen.

Vraag 33 en 35

Kunt u toelichten waar de mutatie van 1,2 miljard euro aan belastingontvangsten, zoals vermeld in de tweede suppletoire begroting Financiën IXB, uit bestaat (verschil tussen de raming bij de eerste en tweede suppletoire begroting)?

Kunt u een overzicht geven van de mutaties bij de belastingontvangsten exclusief premieontvangsten vanaf de stand van de 1e suppletoire begroting 2017, Miljoenennota 2018, Startnota en 2e suppletoire begroting 2017?

Antwoord op vraag 33 en 35

Onderstaande tabel toont de raming van de belasting- en premieontvangsten op kasbasis, met onderaan een aansluiting naar de EMU-basis definitie. In de vraag benoemde € 1,2 miljard is zichtbaar in de gemarkeerde cel.

|

VJN 2017 |

MN 2018 |

Startnota 2017 |

NJN 2017 |

Mutatie VJN2017–NJN2017 |

|

|---|---|---|---|---|---|

|

Kostprijsverhogende belastingen |

82.881 |

83.296 |

83.301 |

83.433 |

552 |

|

Omzetbelasting |

49.562 |

49.757 |

49.741 |

49.858 |

296 |

|

Accijnzen |

11.682 |

11.711 |

11.707 |

11.707 |

26 |

|

MRB |

4.046 |

4.039 |

4.039 |

4.039 |

– 7 |

|

Belastingen op milieugrondslag |

4.952 |

5.015 |

5.015 |

5.015 |

63 |

|

Invoerrechten |

3.198 |

3.195 |

3.164 |

3.134 |

– 63 |

|

Overdrachtsbelasting |

2.683 |

2.700 |

2.700 |

2.730 |

47 |

|

Assurantiebelasting |

2.475 |

2.423 |

2.423 |

2.423 |

– 52 |

|

Verhuurderheffing |

1.664 |

1.664 |

1.639 |

1.619 |

– 45 |

|

BPM |

1.719 |

1.888 |

1.968 |

1.998 |

280 |

|

Bankbelasting |

473 |

473 |

473 |

478 |

5 |

|

Overige kostprijsverhogende belastingen |

427 |

430 |

430 |

430 |

3 |

|

Belastingen op inkomen, winst en vermogen |

82.401 |

83.530 |

83.502 |

83.071 |

670 |

|

Inkomstenbelasting kas |

– 2.936 |

– 2.315 |

– 2.590 |

– 2.548 |

388 |

|

Loonbelasting kas |

58.923 |

58.805 |

58.803 |

58.861 |

– 61 |

|

Vennootschapsbelasting |

20.823 |

21.292 |

21.542 |

21.461 |

638 |

|

Dividendbelasting |

3.079 |

3.212 |

3.212 |

3.212 |

133 |

|

Schenk- en erfbelasting |

1.829 |

1.850 |

1.850 |

1.400 |

– 4291 |

|

Overige belastingen op inkomen, winst, vermogen en niet nader toe te rekenen belastingontvangsten |

684 |

685 |

685 |

685 |

1 |

|

Totaal belastingen op kasbasis |

165.282 |

166.826 |

166.803 |

166.504 |

1.222 |

|

Aansluiting kas/EMU-basis |

971 |

826 |

821 |

867 |

– 103 |

|

Totaal belastingen op EMU-basis |

166.253 |

167.652 |

167.624 |

167.371 |

1.118 |

|

Premies VVZ kas |

41.694 |

41.920 |

42.091 |

42.248 |

554 |

|

Aansluiting kas/EMU-basis |

199 |

24 |

24 |

29 |

– 169 |

|

Premies VVZ EMU |

41.893 |

41.945 |

42.115 |

42.277 |

385 |

|

Premies werknemersverzekeringen op EMU-basis |

60.145 |

60.587 |

60.586 |

60.586 |

440 |

|

0 |

|||||

|

Totaal belastingen en premies op EMU-basis |

268.291 |

270.184 |

270.325 |

270.234 |

1.943 |

De NJN laat voor de schenk- en erfbelasting € 450 miljoen zien, omdat daar hoofdzakelijk in wordt gegaan op de mutaties tussen Miljoenennota 2018 en Najaarsnota 2017, waar de tweede suppletoire begroting ingaat op mutaties ten opzichte van de Voorjaarsnota 2017.

Vraag 34

Waarom zijn de totale belastingontvangsten exclusief premieontvangsten niet zichtbaar in de Najaarsnota, zodat de bedragen uit de suppletoire begroting en de Najaarsnota makkelijker met elkaar kunnen worden vergeleken?

Antwoord op vraag 34

De in de Najaarsnota opgenomen tabellen zijn op EMU-basis, in lijn met het voor het EMU-saldo relevante totaal aan inkomsten. De suppletoire begroting gaat uit van kasbasis. Voor de vergelijkbaarheid zijn daarom een uitsplitsing naar belastingen en premies en een aansluiting naar kasbasis vereist. In het vervolg zal in de Najaarsnota ook het totaal aan belasting ontvangsten op kasbasis worden opgenomen.

Vraag 35

Zie vraag 33.

Vraag 36

Zie vraag 32.

Vraag 37

Wat verklaart de lagere realisatie op schaderestituties uit andere landen? Om welke landen gaat dit? Wat wordt er gedaan om de restituties alsnog te verhogen?

Antwoord op vraag 37

De raming voor de schaderestituties bestaat in feite uit twee delen: de «geplande» restituties, meestal op oude schades, waarvan op basis van harde afspraken met landen – doorgaans Club van Parijsregelingen – is vastgelegd dat ze in een bepaald jaar betaald gaan worden, en de «ongeplande» restituties die worden gerealiseerd op met name de meest recente schades. Vaak kan vrij snel nadat schade is uitgekeerd op zijn minst een deel van die schade weer gerestitueerd worden, bijvoorbeeld omdat een schuldherstructurering heeft plaatsgevonden, zekerheden (zoals een hypotheek) worden «uitgewonnen» of een betalingsregeling is getroffen. De post «ongeplande» restituties is lager dan eerder verwacht, wat voor een belangrijk deel samenhangt met de relatief beperkte schades die de afgelopen jaren zijn uitgekeerd. Dan is er uiteraard ook minder ruimte voor restituties. Het gaat zoals uit het voorafgaande blijkt niet om specifieke landen. De «geplande» restituties» die voor het grootste deel bestaan uit de betalingsregelingen die de afgelopen jaren met Argentinië, Iran en Cuba zijn getroffen zijn volgens afspraken betaald, net als alle andere, oudere schaderegelingen.

Vraag 38

Hoeveel jaar op rij zijn de rentelasten lager dan geraamd? Wat is het gemiddelde verschil tussen raming en definitieve rentelast in die jaren?

Antwoord op vraag 38

De EMU-saldorelevante (netto) rentelasten op de staatsschuld (incl. de interne schuldverhouding) zijn sinds 2008 lager dan de geraamde rentelasten. Zie onderstaande tabel. Het gemiddelde verschil is € 0,9 mld.

Het Agentschap maakt voor het inschatten van de rentelasten gebruik van de ramingen van de lange en korte rente door het CPB en van de raming van het financieringssaldo Rijk. Tussen het opstellen van de begroting en het jaarverslag zit ruim een jaar tijd waarin deze ramingen meermalen worden bijgesteld. De uiteindelijke rentelasten zijn voor een groot deel afhankelijk van deze externe ontwikkelingen. Zeker in het afgelopen decennium dat zich heeft gekenmerkt door lage, en zelfs negatieve rentestanden.

Tabel 16:

Bron: Begroting, Financieel Jaarverslag Rijk, Jaarverslag Nationale Schuld

Vraag 39

Wordt voor de renteraming altijd direct aangesloten bij de raming van het CPB?

Antwoord op vraag 39

Ja. Zodra het CPB een nieuwe korte en/of middellange termijnraming publiceert worden de nieuwe cijfers voor de lange rente, de korte rente en de dollarkoers verwerkt in de raming van de rentelasten van zowel de staatsschuld als het kasbeheer.

Vraag 40

Kan de ontwikkeling van de uitgaven aan eigen personeel en aan inhuur van externen langjarig worden weergegeven?

Antwoord op vraag 40

In onderstaande tabel zijn de meerjarige begrotingsstanden opgenomen wat betreft de posten Eigen personeel en Inhuur externen van de Belastingdienst (artikel 1). De standen voor 2017 komen uit de 2de suppletoire begroting 2017 IX. De standen 2018 en verder betreffen de ontwerpbegroting IX 2018.

|

bedragen in € 1.000 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Eigen personeel |

2.123.823 |

1.959.221 |

1.844.269 |

1.775.233 |

1.761.996 |

1.761.504 |

|

Inhuur externen |

207.766 |

125.329 |

118.281 |

117.581 |

117.581 |

117.581 |

Daarnaast staat er in het kader van de Investeringsagenda budget gereserveerd op de Aanvullende Post voor eigen personeel en inhuur externen. Vrijgave van dit budget aan begroting IX vindt plaats na besluitvorming van de Minister op een budgetaanvraag van de Belastingdienst. Dit is in 2017 reeds bij Voorjaarsnota gemeld. Eventueel vrijgegeven middelen worden vervolgens toegevoegd aan bovenstaande reeks.

Vraag 41

Wat wordt bedoeld met «onderbezetting anticiperend op lagere budgettaire kaders»?

Antwoord op vraag 41

De budgettaire kaders van de Belastingdienst dalen de komende jaren. Dit komt met name voort uit de kostenbesparingen op personeel die in de begroting zijn verwerkt in het kader van de Investeringsagenda (zie bijv. Kamerbrief informatie Investeringsagenda 28 juni 2017). Deze besparing loopt in 2018 op vergeleken met dit jaar. Binnen de Belastingdienst wordt anticiperend en toewerkend naar de lagere formatie in 2018 ten opzichte van 2017, reeds minder bezetting aangehouden in 2017 dan de formatie 2017 mogelijk maakt. De instroom van de Investeringsagenda is hierin niet meegenomen.

Vraag 42

Is deze lagere instroom dezelfde als de lagere instroom beschreven in de 20e Halfjaarsrapportage Belastingdienst? Wanneer verwacht men deze achterstand aan instroom ingehaald te hebben?

Antwoord op vraag 42

In de 20e Halfjaarsrapportage Belastingdienst staat de wervingsinspanning voor 2017 beschreven (p. 38). Dit betreft niet hetzelfde als de instroom die beschreven is in relatie tot uitputting van de personeelsbudgetten. Dat komt omdat het wervingsplan uitgaat van het aantal posities dat dit jaar zou worden opengesteld waarbij reeds is aangegeven dat nog niet alle middelen op de begroting van de Belastingdienst stonden gereserveerd. Tussen het moment van werving en daadwerkelijke instroom zit nog een aantal maanden. Op de begroting betreft het de onderuitputting op de uitgaven die op artikel 1 stonden gereserveerd voor de instroom van personeel.

Vraag 43

Leidt de vertraging van de Investeringsagenda er naar verwachting toe dat deze kosten voor inhuur alsnog in een later begrotingsjaar plaats zullen vinden? Zo ja, welke?

Antwoord op vraag 43

Projecten en activiteiten in de Investeringsagenda die in 2017 nog niet zijn afgerond vanwege vertraging, worden in 2018 vervolgd. Dat betekent dat (een deel van) de in 2017 geraamde uitgaven in 2018 komen te vallen.

Conform de reguliere begrotingssystematiek wordt bij Voorjaarsbesluitvorming een integrale afweging gemaakt of en wanneer overgebleven middelen vanuit 2017 kunnen worden ingezet om de uitgaven in 2018 te dekken.

Vraag 44

Hoeveel wordt er in een begrotingsjaar besteed aan «rondellen»?

Antwoord op vraag 44

De uitgaven aan rondellen variëren sterk. In onderstaande tabel zijn de uitgaven van 2012 t/m 2017 (tot dusver) weergegeven.

|

Jaartal |

Uitgaven (€) |

|---|---|

|

2017 |

1.357.142 |

|

2016 |

2.099.582 |

|

2015 |

859.222 |

|

2014 |

3.733.315 |

|

2013 |

1.981.629 |

|

2012 |

1.226.472 |

Vraag 45 en 46

Wat is de reden van achterblijvende verkopen van speciale munten?

Welke speciale munten zijn dit? Waarom vallen de verkopen tegen?

Antwoord op vraag 45 en 46

In 2017 zijn vier speciale herdenkingsmunten geslagen: Stelling van Amsterdam, Johan Cruijff, Rode Kruis en het Verjaardagstientje. De opbrengsten van het verkochte aantal speciale munten hangt direct af van de wijze van distributie. In de loop van 2017 is de distributie van de herdenkingsmunten gewijzigd. Deze nieuwe distributiemethode leidt ertoe dat productie nauwkeuriger kan worden afgestemd op de vraag. In 2017 zorgt deze nieuwe methode voor een verschil tussen raming en realisatie van verkoop.

Vraag 47

Waaruit bestaat de hogere uitgaven aan de BF-regeling? In hoeverre is deze regeling nog van kracht?

Antwoord op vraag 47

Het budget BF-regeling betreft een vergoeding voor het beheer door NIBC Bank van enkele resterende BF-dossiers (regeling Bijzondere Financieringen). De uitgaven zijn dit jaar lager dan geraamd door een afname in het beheer van resterende dossiers. De BF-regeling is sinds 2003 niet meer van kracht voor nieuwe aanvragen.

Vraag 48

Wat is de achterliggende oorzaak van de hogere afdrachten Staatsloterij? Hoeveel waren de afdrachten van de Lotto?

Antwoord op vraag 48

Er heeft bij 2e suppletoire begroting geen ramingsbijstelling voor afdrachten Staatsloterij plaatsgevonden ten opzichte van de eerste suppletoire begroting. Wel is in de 2e suppletoire begroting een tweetal boekhoudkundige, budgetneutrale mutaties opgenomen, die te maken hebben met een boekhoudkundige verplichting in het kader van de Wet op de Kansspelen.

De afdrachten van de Staatsloterij worden in 2017 voor het gehele jaar geraamd op € 102 miljoen., en de afdrachten van de Lotto op € 56 miljoen. Van de som hiervan ontvangt de staat 63%.

Vraag 49

Kunnen de hoger dan geraamde uitgaven aan NL Financial Investments (NLFI) nader worden toegelicht?

Antwoord op vraag 49

In 2017 heeft een aantal vervolgplaatsingen van aandelen ABN AMRO en a.s.r. plaatsgevonden. Dat heeft geresulteerd in extra uitvoeringskosten.

Vraag 50

Wat zijn oorzaken voor de lagere benutting van de exportkredietverzekering?

Antwoord op vraag 50

De exportkredietverzekering (ekv) is een vraag gestuurd instrument. De benutting van het obligoplafond is afhankelijk van het aantal verzekeringsaanvragen en de daarmee gepaard gaande bedragen die de staat accepteert. Het kan allerhande transacties betreffen naar vrijwel elk land in de wereld. Omdat het bovendien soms om grote bedragen per transactie (€ 500–€ 1.000 miljoen) gaat kan het veel verschil maken of een enkele verzekering of dekkingstoezegging in december van het jaar t of in januari van het jaar t+1 wordt toegekend. In 2017 is overigens niet zozeer het aantal aangegane verplichtingen lager, maar vooral de daarmee gepaard gaande bedragen. Er is slechts voor één echt grote transactie (van ruim € 900 miljoen) in verhouding tot de portefeuille een verplichting aangegaan (Kamerstukken 2016–2017, 31 935, nr. 32).

Vraag 51

Waarom zijn er lager dan verwachte vernietigingsuitgaven voor hennepkwekerijen?

Antwoord op vraag 51

De vernietigingskosten hennep zijn lager dan verwacht omdat er in de raming uitgegaan is van de aantallen zoals benoemd in de business case (6.000 ruimingen). Naar verwachting zullen in 2017 ca. 4.040 ruimingen plaatsvinden. Minder ruimingen betekent ook minder vernietigingskosten. Daarnaast speelt de gunstige aanbestedingsprijs per ontruiming (t.o.v. de business case) ook een positieve rol.

Vraag 52

Is het bedrag waarmee de post onvoorzien is verlaagd elders binnen de begroting ingezet? Zo ja, waarvoor?

Antwoord op vraag 52

Dit bedrag is niet ingezet en was gereserveerd voor onzekere ontwikkelingen gedurende het uitvoeringsjaar. Omdat deze onzekerheden zich niet allemaal hebben voorgedaan, is de post Onvoorzien met € 10,353 mln. verlaagd ten gunste van het generale beeld.

«Taxation trends in the European Union», Directorate-General for Taxation and Customs Union (European Commission), June 2017.

Price, R., T. Dang and Y. Guillemette (2014), «New Tax and Expenditure Elasticity Estimates for EU Budget Surveillance», OECD Economics Department Working Papers, No. 1174, OECD Publishing, Paris.

Europese Commissie (2013), Discretionary tax measures: pattern and impact on tax elasticities, Economic Papers 499.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34845-IX-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.