Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34842 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 17 april 2018

Inleiding

De regering is de vaste commissie voor Financiën erkentelijk voor de aandacht die zij aan het onderhavige wetsvoorstel heeft geschonken en voor de door haar daarover gestelde vragen. De vragen worden zo veel mogelijk beantwoord in de volgorde van het door de commissie uitgebrachte verslag. Deze nota naar aanleiding van het verslag wordt uitgebracht mede namens de Minister voor Rechtsbescherming.

Internationale context; aanbevelingen van de Financial Stability Board en European Insurance and Occupational Pensions Authority (EIOPA)

De leden van de fracties van de VVD, het CDA, D66 en 50PLUS vragen, kort gezegd, naar de stand van zaken ten aanzien van Europese regels op dit terrein. Zij vragen of de regering hiermee vooruit loopt op Europese regelgeving of is die de komende jaren niet te verwachten? Wanneer is de Europese regelgeving naar waarschijnlijkheid «klaar» voor implementatie? Welke overweging ligt ten grondslag aan het vooruitlopend instellen van een nationaal afwikkelingsproces, wanneer tegelijkertijd Europese regelgeving wordt voorbereid?

Vooropgesteld wordt dat Nederland sterk voorstander is van Europese harmonisatie op het terrein van herstel en afwikkeling van verzekeraars. Nederland zet zich daarvoor ook in. Afwikkeling van verzekeraars of verzekeringsgroepen die over de grenzen van lidstaten actief zijn, wordt bemoeilijkt door het ontbreken van een gemeenschappelijk Europees kader.

Er is echter op dit moment geen concreet zicht op Europese harmonisatie van herstel en afwikkeling van verzekeraars. Er ligt geen wetgevend voorstel van de Europese Commissie waarover kan worden onderhandeld, noch valt een dergelijk wetgevend voorstel binnen afzienbare tijd te verwachten. Om die reden valt dan ook niet te voorspellen wanneer Europese regelgeving, zo die al tot stand komt, klaar is voor implementatie in de Nederlandse wetgeving.

Het voorgaande betekent overigens niet dat op Europees niveau geen aandacht bestaat voor dit onderwerp. Op 5 juli 2017 heeft EIOPA een opinie uitgebracht aan de instellingen van de Europese Unie waarin zij, kort gezegd, adviseert om over te gaan tot minimum harmonisatie van raamwerken voor herstel en afwikkeling van verzekeraars.1 EIOPA stelt in die opinie een raamwerk voor dat sterke overeenkomsten vertoont met het kader dat wordt geschapen met het onderhavige wetsvoorstel. Aan deze opinie ligt een brede consultatie ten grondslag waarop ook door Nederland is gereageerd. De Kamer is over de inhoud van die reactie op 23 februari 2017 geïnformeerd.2 Naar aanleiding van deze opinie vindt op ambtelijk niveau overleg plaats tussen de diensten van de Europese Commissie en vertegenwoordigers van de lidstaten over de wenselijkheid, opportuniteit en inhoud van stappen om te komen tot harmonisatie. Nederland participeert daar actief in.

Dit proces is echter nog in de beginfase. Omdat de timing en uitkomst van het Europese proces onzeker is en de wenselijkheid van herziening van het nationale regime voor de omgang met falende verzekeraars niet ter discussie staat, acht ik het wenselijk om vooruitlopend op de Europese ontwikkelingen de voorgestelde aanpassingen door te voeren.

De leden van de fracties van de SP en van het CDA vragen welke lidstaten binnen de EU soortgelijke wetten hebben of binnenkort krijgen. De leden van de VVD-fractie vragen of kan worden ingegaan op de huidige wijze van afwikkeling van verzekeraars in andere (EU)-lidstaten. In welke landen speelt de bail-in nog meer een rol?

In de reeds genoemde EIOPA-opinie wordt een overzicht gegeven van de bevoegdheden die in verschillende lidstaten bestaan ten aanzien van herstel en afwikkeling van verzekeraars. Uit deze gegevens blijkt dat vrijwel alle lidstaten beschikken over bijzondere bevoegdheden ten aanzien van falende verzekeraars. Daarbij geldt voorts dat vrijwel alle bevoegdheden die in dit wetsvoorstel zijn opgenomen in een bepaalde vorm ook in andere lidstaten bestaan. Dit geldt ook voor de vergaande bevoegdheden zoals toepassing van het instrument van bail-in, waarover volgens de EIOPA-opinie een aantal lidstaten beschikt. Omdat de opinie «geanonimiseerd» is, valt niet eenvoudig te achterhalen welke lidstaten beschikken over welke bevoegdheden. Mij is in ieder geval bekend dat Frankrijk zeer recentelijk een herziening van het wettelijk regime voor de omgang met falende verzekeraars heeft geïnitieerd, die gelijkenissen vertoont met het onderhavige voorstel.

De leden van de fracties van de VVD en het CDA vragen hoe wordt omgegaan met het gelijke speelveld. Hoe wordt voorkomen dat Nederlandse verzekeraars relatief minder aantrekkelijk worden dan andere verzekeraars, die wellicht zelfs minder stabiel zijn dan de Nederlandse? Hoe voorkomt de regering dat Nederland door de striktere regelgeving onaantrekkelijker wordt voor verzekeraars om zich te vestigen? Bestaat er een risico op toezichtarbitrage, waarbij de vestigingsplaats van de verzekeraar wordt gekozen op basis van het meest gunstige regime?

Vooropgesteld zij dat het overgrote deel van het wetsvoorstel zich richt op het bewerkstelligen van een ordentelijke afwikkeling van een falende verzekeraar door DNB met gebruikmaking van de in de Wet op het financieel toezicht (Wft) opgenomen bevoegdheden of een ordentelijke liquidatie van het vermogen van een falende verzekeraar in faillissement. Het grootste deel van het voorstel richt zich anders gezegd op de situatie waarbij het gelijke speelveld voor die betreffende verzekeraar niet langer van belang is.

Dit alles is in de eerste plaats in het belang van de polishouders. Echter, ook de verzekeraars zelf profiteren daarvan. Een ongecontroleerde afwikkeling van een falende verzekeraar straalt negatief af op de andere partijen in de verzekeringssector. Het is zeer wel denkbaar dat alle verzekeraars worden geconfronteerd met een vertrouwensverlies indien een verzekeraar faalt en deze verzekeraar niet gecontroleerd kan worden afgewikkeld. Het nieuwe wettelijk kader kan vertrouwen scheppen voor polishouders en biedt rechtszekerheid voor alle stakeholders.

Het voorgaande neemt niet weg dat er beperkte lasten zijn verbonden aan het voorstel. Zo kent het voorstel de verplichting om voorbereidende crisisplannen te maken alsmede DNB te voorzien van informatie voor het opstellen van de afwikkelingsplannen. Hieronder wordt in reactie op vragen van de SP- en de VVD-fractie over de voorbereidingsfase nader toegelicht wat deze plannen inhouden en wanneer zij dienen te worden opgesteld. Daarnaast krijgt DNB de bevoegdheid tot het opleggen van maatregelen om belemmeringen tot afwikkeling weg te nemen. Uit de reeds gememoreerde EIOPA-opinie blijkt dat meerdere lidstaten reeds dergelijke plannen eisen. Daarbij geldt dat deze lasten niet van dien aard zijn dat zij doorslaggevend zouden zijn voor investerings- of vestigingsbeslissingen van verzekeraars.

De leden van de fractie van het CDA vragen of het niet zo zou kunnen zijn dat aandeelhouders van een verzekeraar er voor pleiten een Nederlandse verzekeraar te vestigen in een andere EU-lidstaat, bijvoorbeeld waar het toezichtregime geen of minder ruimte biedt voor een bail-in van aandeelhouders.

Op grond van dit voorstel kan pas worden overgegaan tot toepassing van de afwikkelingsbevoegdheden – waaronder ook bail-in – indien een verzekeraar faalt of dreigt te falen. DNB kan deze afwikkelbevoegdheden alleen toepassen wanneer een verzekeraar failliet dreigt te gaan. Zou DNB niet overgaan tot een bail-in, dan volgt er dus een faillissement (behoudens toepassing van de overdrachtsregeling). Dit zou ertoe kunnen leiden dat de aandeelhouders hoe dan ook hun investering kwijt zijn. Met andere woorden, dit voorstel heeft niet tot gevolg dat aandeelhouders sneller of meer verliezen zouden moeten lijden dan wanneer bail-in niet zou kunnen worden toegepast en de verzekeraar failliet gaat of een gedwongen overdracht wordt toegepast. Dit komt ook tot uitdrukking in het No Creditor Worse Off-beginsel, op grond waarvan een aandeelhouder of schuldeiser bij de afwikkeling via een bail-in niet slechter af mag zijn dan wanneer de verzekeraar in faillissement zou worden afgewikkeld. Op grond van het voorgaande kan geconcludeerd worden dat het voorstel voor aandeelhouders geen aanleiding geeft om te kiezen voor vestiging van de verzekeraar in andere lidstaten, bijvoorbeeld een lidstaat waar bail-in niet ter beschikking staat.

De leden van de fracties van de VVD en D66 vragen naar de aansluiting van dit voorstel op mogelijke toekomstige Europese initiatieven. Hoe wordt geborgd dat de Nederlandse wet correct aansluit bij de Europese regelgeving? Verwacht de regering dat omzetting van een Europese richtlijn na de aanname van het voorliggende wetsvoorstel zal leiden tot extra kosten voor de sector? Leidt deze mogelijk snel wijzigende wetgeving niet tot «zigzagbeleid»?

Zoals hierboven reeds is opgemerkt valt een Europese richtlijn die in de Nederlandse wetgeving moet worden omgezet niet op korte termijn te verwachten. Er is aldus geen sprake van snel wijzigende wetgeving of «zigzagbeleid». De Nederlandse regering zal zich vanzelfsprekend bij een wetgevingsinitiatief van de Europese Commissie inzetten om dit zoveel mogelijk te laten aansluiten bij hetgeen al in de nationale wetgeving is geregeld. Daarbij komt dat hetgeen EIOPA in haar opinie als kader voorstelt sterke gelijkenissen vertoont met het Nederlandse raamwerk dat weer is geïnspireerd op de nationale implementatie van de Europese richtlijn herstel en afwikkeling van banken (BRRD).

De leden van de fractie van de VVD vragen of het principe van «no creditor worse off» (NCWO) gevolgd is in de eerdere afwikkeling van financiële instellingen in Nederland. Zo nee, creëert het dan alsnog een rechtsgrond voor claims uit die transacties?

De huidige wetgeving kent een norm die enige gelijkenissen vertoont met het NCWO-beginsel. De artikelen 6:8 en 6:9 van de Wet op het financieel toezicht, die van toepassing zijn bij een onteigening op grond van artikel 6:2 van de Wet op het financieel toezicht, bepalen dat een rechthebbende ten aanzien van een onteigend vermogensbestanddeel of effect recht heeft op schadeloosstelling. De schadeloosstelling vormt een volledige vergoeding voor de schade die hij rechtstreeks en noodzakelijk door het verlies van zijn vermogensbestanddeel, effect of vordering of vervallen recht lijdt. Vergoed wordt de werkelijke waarde die het onteigende vermogensbestanddeel of effect heeft. Bij het bepalen van de werkelijke waarde wordt uitgegaan van het te verwachten toekomstperspectief van de betrokken financiële onderneming in de situatie dat geen onteigening zou hebben plaatsgevonden, en de prijs die, gegeven dat toekomstperspectief, op het tijdstip van onteigening zou zijn tot stand gekomen bij een veronderstelde vrije koop in het economische verkeer tussen de onteigende als redelijk handelende verkoper en de onteigenaar als redelijk handelende koper. Op grond van deze artikelen wordt thans bij de Ondernemingskamer van het Gerechtshof Amsterdam geprocedeerd over een schadeloosstelling voor de in 2013 onteigende aandeelhouders en schuldeisers van SNS REAAL en SNS Bank.

Deze bepalingen zijn van overeenkomstige toepassing op een overdracht van aandelen ingevolge Afdeling 3.5.4a. van de Wet op het financieel toezicht (de overdrachtsregeling van verzekeraars). Op grond hiervan wordt thans door de voormalig aandeelhouders van Levensverzekeraar Conservatrix geprocedeerd bij de Ondernemingskamer van het Gerechtshof Amsterdam.

Het NCWO-beginsel is echter in deze vorm pas bij de implementatie van de Europese richtlijn herstel en afwikkeling van banken en beleggingsondernemingen binnen dat kader in de Nederlandse wetgeving (artikel 3A:20 van de Wet op het financieel toezicht) neergelegd. Het onderhavige wetsvoorstel heeft geen terugwerkende kracht en creëert ook geen nieuwe grond voor aansprakelijkheidsvorderingen bij eerdere interventies.

De leden van de SP-fractie vragen de regering in welke situaties de interventieladder die nu bestaat niet afdoende is: gaat het dan om acute solvabiliteits- of liquiditeitsproblemen? Is in die situaties het afwikkelen altijd de beste keuze?

Met de implementatie van de richtlijn solvabiliteit II zijn de eisen met betrekking tot verplichte (vervolg)stappen voor verzekeraars die zich in financiële moeilijkheden bevinden stringenter geworden en kan DNB gehouden zijn bepaalde handhavingsmaatregelen ten aanzien van een dergelijke verzekeraar te nemen. Zodra sprake is van onderschrijding van het solvabiliteitskapitaalvereiste (solvency capital requirement; de SCR), dient de verzekeraar de toezichthouder daarvan op de hoogte te brengen. Dat geldt ook indien hij voorziet dat binnen drie maanden mogelijk niet aan dat vereiste wordt voldaan. Binnen twee maanden na constatering van de onderschrijding dient de verzekeraar een herstelplan aan de toezichthouder te presenteren. In beginsel geldt dat de SCR binnen zes maanden na constatering van de onderschrijding weer op peil dient te zijn gebracht. Gedurende de periode van onderschrijding zal de verzekeraar onder intensiever toezicht staan.

Op het moment dat de verzekeraar over onvoldoende kapitaal beschikt om dekking van het minimumkapitaalvereiste (minimal capital requirement; de MCR) te garanderen, of het vermoeden heeft dat dit binnen drie maanden zal gebeuren, moet de toezichthouder ook hiervan op de hoogte worden gebracht. In dit geval is de verzekeraar verplicht een financieel kortetermijnplan op te stellen, waarin vermeld staat op welke wijze en binnen welke termijn weer aan de solvabiliteitseisen voldaan zal worden. Daarna moet binnen drie maanden de MCR weer op peil zijn. De toezichthouder zal maatregelen treffen indien de MCR niet of niet tijdig wordt bereikt. Het optreden van de toezichthouder is dan gericht op het treffen van maatregelen om de solvabiliteit van de betrokken verzekeraar te verbeteren. Bovendien heeft de toezichthouder de bevoegdheid om de vrije beschikking over de beleggingen te beperken. Als de toezichthouder van mening is dat het financieel kortetermijnplan onvoldoende is voor herstel, of als de verzekeraar er niet in slaagt binnen drie maanden te voldoen aan de MCR, is de toezichthouder gehouden om de vergunning van de verzekeraar in te trekken.

Alhoewel de doorlopende prudentiële eisen stevig zijn en de toezichthouder op de naleving daarvan ook streng toeziet, valt niet uit te sluiten dat een verzekeraar in financiële problemen komt. Die problemen kunnen van velerlei aard zijn, waaronder solvabiliteitsproblemen. Denkbaar is dat door een samenloop van voor de verzekeraar negatieve ontwikkelingen, zoals bij een levensverzekeraar een onverwachte ontwikkeling in de sterftecijfers in combinatie met een daling van de waarde zijn activa, een verzekeraar door de solvabiliteitsvereisten zakt. De handhavingsmaatregelen van de toezichthouder (ook wel in z’n algemeenheid aangeduid als interventieladder) uit de richtlijn solvabiliteit II en Wft scheppen een kader waarbinnen de verzekeraar die problemen, zodra ze zich materialiseren, dient op te lossen.

Het is echter niet uit te sluiten dat de verzekeraar daar niet op eigen kracht in slaagt. De herstelmogelijkheden kunnen onvoldoende zijn om de problemen te adresseren. Als de verzekeraar er niet slaagt binnen drie maanden te voldoen aan de MCR, is DNB gehouden de vergunning van de verzekeraar in te trekken (en als gevolg daarvan tevens de beschikkingsbevoegdheid van de verzekeraar over zijn waarden te beperken). Veelal resteert dan slechts liquidatie van de verzekeraar. Onder het nieuwe kader zal moeten worden beoordeeld of de verzekeraar in faillissement wordt geliquideerd of dat hij door DNB wordt afgewikkeld. De wijze van afwikkeling hangt af van de omstandigheden van het geval, bijvoorbeeld van het antwoord op de vraag of een doorstart mogelijk is dan wel of de verzekeringsportefeuille kan worden overgedragen.

De leden van de fractie van de SP vragen of de aanbevelingen van de Financial Stability Board (FSB) al redelijk gewaarborgd zijn in de huidige regels rond financiële prudentie, toezicht op en handhaving van solvabiliteit en afhandeling bij faillissementen. Kan de regering helder weergeven wat nú geregeld is, in welke wet of handhavingskader en wat precies wordt toegevoegd met dit wetsvoorstel?

De aanbevelingen van de FSB die zijn neergelegd in de Key Attributes en worden genoemd in de memorie van toelichting zijn tot de inwerkingtreding van dit voorstel voor verzekeraars nog niet in de Nederlandse wetgeving verankerd.

De Nederlandse wetgeving biedt, ter implementatie van de richtlijn solvabiliteit II, in de Wet op het financieel toezicht een uitgebreid normenkader voor de prudentiele eisen aan going concern verzekeraars; met andere woorden voor verzekeraars die met een vergunning actief deelnemen aan de verzekeringsmarkt. Daarnaast is in de wetgeving thans een aantal regelingen opgenomen voor falende verzekeraars: de opvangregeling levensverzekeraars, de overdrachtsregeling en de noodregeling. In de memorie van toelichting is uiteen gezet waarom deze regelingen niet langer voldoen. Om die reden en met inachtneming van de aanbevelingen van de FSB en EIOPA wordt de onderhavige regeling voorgesteld.

In het wetsvoorstel worden in de Wft regels gegeven over de (voorbereiding op) de afwikkeling van een falende verzekeraar door DNB met gebruikmaking van de in de Wft opgenomen bevoegdheden. Er worden regels gesteld over voorbereidende crisisplannen die de verzekeraars zelf zullen moeten opstellen, over afwikkelingsplannen die DNB zal moeten maken en over de instrumenten en bevoegdheden die DNB ter beschikking staan wanneer tot afwikkeling van een verzekeraar moet worden overgegaan.

In het wetsvoorstel wordt in de Faillissementswet daarnaast de faillissementsprocedure voor verzekeraars herzien teneinde te voorkomen dat polishouders die voor hun levensonderhoud afhankelijk zijn van een verzekeringsuitkering na het uitspreken van een faillissement gedurende langere tijd geen uitkeringen kunnen ontvangen. De wet beschrijft een aantal situaties waarin wordt aangenomen dat de polishouder voor zijn levensonderhoud afhankelijk is van een verzekeringsuitkering. Dit is de regeling van de tussentijdse uitkeringen in faillissement. Voorts worden onderdelen van de bestaande noodregeling in de Wft, die zal vervallen, overgebracht naar het faillissement.

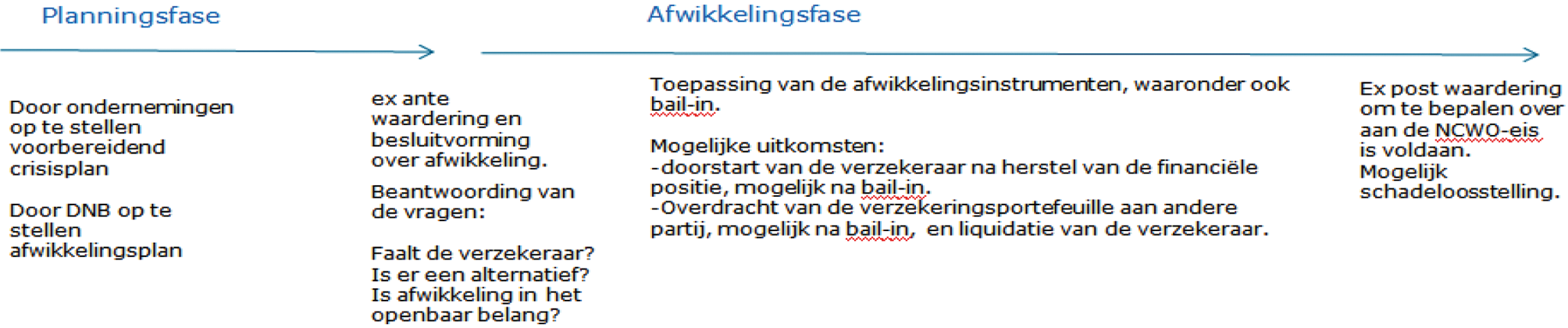

De leden van de SP-fractie vragen de regering een helder overzicht te geven welke fases te voorzien zijn bij een afwikkeling en welke uitkomsten die afwikkeling kan hebben?

Op de volgende bladzijde is gepoogd schematisch (en vereenvoudigd) het proces van afwikkeling door DNB weer te geven.

Bestaand instrumentarium

De leden van de D66-fractie vragen hoe vaak de afgelopen tien jaar gebruik is gemaakt van de «individuele bestaande instrumenten». De leden van de VVD-fractie vragen onder het kopje «overdrachtsregeling» wat de ervaringen zijn met het huidige instrumentarium en waar dit instrumentarium inadequaat is gebleken.

Deze vragen lenen zich voor gezamenlijke beantwoording. Vooraf wordt opgemerkt dat de overdrachtsregeling korter dan 10 jaar in de wet staat, namelijk sinds 12 juni 2012 (met terugwerkende kracht tot 20 januari 2012). De noodregeling staat langer dan 10 jaar in de wet. De opvangregeling levensverzekeraars is de laatste tien jaar niet toegepast. Blijkens het openbare insolventieregister is de afgelopen 10 jaar één keer beslist tot toepassing van de noodregeling met betrekking tot verzekeraars en één keer tot toepassing van de overdrachtsregeling:

– Rb. Amsterdam 24 juni 2010: noodregeling International Insurance Corporation (Ineas) (omgezet in faillissement op 20 oktober 2010)

– Rb. Amsterdam 15 mei 2017: overdrachtsregeling Conservatrix.

De aanleiding voor de wijziging van het instrumentarium bestaat niet zozeer uit een groot aantal concrete ervaringen met de toepassing van dit instrument, als wel uit verschillende andere factoren. De belangrijkste van die factoren zijn de volgende. In de eerste plaats wordt opgemerkt dat ter voorkoming van een liquidatie in faillissement of ter voorbereiding van een ordentelijke liquidatie in faillissement er in de loop der tijd drie regelingen tot stand zijn gebracht: de overdrachtsregeling, de noodregeling – al dan niet met een overdrachtsplan – en de opvangregeling levensverzekeraars. Het verdient de voorkeur dat er één allesomvattende procedure wordt ingevoerd waarbinnen een palet van maatregelen bestaat waaruit DNB er een kan kiezen die in een concreet geval het meest passend is. DNB behoeft zich daardoor niet langer te bekommeren over de verschillen tussen de huidige procedures. Bovendien zijn die verschillen niet altijd verklaarbaar. Zo kan bij een overdracht in de noodregeling van rechten of verplichtingen uit hoofde van verzekering worden voorzien in een wijziging van de verzekeringsovereenkomst, met inbegrip van verkorting de duur, terwijl in de noodregeling zonder overdracht een dergelijke wijziging van de verzekeringsovereenkomst niet mogelijk is. In de tweede plaats verdient het de voorkeur dat de indeling van de overdrachtsinstrumenten op dezelfde leest wordt geschoeid als die in de BRRD. In de huidige regeling worden de maatregelen ingedeeld op wat kan worden overgedragen (enerzijds activa en passiva en anderzijds aandelen), terwijl in de BRRD de maatregelen worden ingedeeld op aan wie kan worden overgedragen (derde/verzekeraar, overbruggingsinstelling en entiteit voor activa- en passivabeheer). Slechts de indeling van de overdrachtsinstrumenten wordt aangepast; inhoudelijk is daarmee geen wijziging beoogd. Voorts wordt erop gewezen dat de opvangregeling levensverzekeraars inmiddels niet meer toepasbaar is, gelet op de vernieuwde Europese regels op het gebied van geoorloofde staatssteun. Daarenboven geldt dat de opvangregeling levensverzekeraars niet goed werkt voor grotere levensverzekeraars; dat volgt niet uit een concrete ervaring, maar kan wel worden afgeleid uit een analyse van de opvangregeling. Zie ook hieronder de antwoorden op de vragen van de leden van de VVD-fractie met betrekking tot de opvangregeling verzekeraars.

De leden van de SP-fractie vragen de regering een duidelijk overzicht te geven van de inzet van het bestaande instrumentarium. Hoe ziet de solvabiliteit van de verzekeringssector eruit, uitgesplitst naar verschillende onderdelen? Hoe vaak moet De Nederlandsche Bank (DNB) een herstelplan eisen omdat de solvabiliteit niet gehaald wordt? Wat is de gemiddelde duur van de herstelplannen?

Voor een antwoord op de eerste vraag wordt verwezen naar het antwoord op de vragen van de D66-fractie en de VVD-fractie met dezelfde strekking (hoe vaak is de afgelopen tien jaar gebruik gemaakt van de «individuele bestaande instrumenten» en wat zijn de ervaringen met het huidige instrumentarium).

Elke verzekeraar dient over voldoende solvabiliteit te beschikken. DNB geeft op haar website een overzicht van de financiële positie van alle onder haar toezicht staande verzekeraars, waarnaar wordt verwezen. Meer in het algemeen: de gewogen gemiddelde solvabiliteitsratio’s van de Nederlandse verzekeringssectoren liggen boven de wettelijk norm van 100%. Eind 2016 bedroeg de ratio voor de levensector 168%, voor de schadesector was die 167%.

Vanaf 2018 zijn de overgangsmaatregelen op het gebied van de solvabiliteitsvereisten voor verzekeraars die onder de richtlijn solvabiliteit II vallen, beëindigd en zullen verzekeraars wanneer ze door de SCR breken binnen twee maanden bij DNB een herstelplan moeten indienen waarin ze aantonen dat ze binnen zes maanden weer aan de SCR kunnen voldoen.

Deze eis was in 2017 en 2016 en ook onder Solvency I niet van toepassing. In die zin zeggen de statistieken over het verleden weinig over de situatie vanaf 2018. De gemiddelde duur van de herstelplannen zal derhalve naar verwachting vanaf dit jaar in beginsel zes maanden of zelfs nog korter zijn. In het verleden kregen verzekeraars meer tijd om te herstellen, dit met het risico dat de financiële situatie van de verzekeraar verder verslechterde, waardoor het risico van bail-in van polishouderrechten voor 2018 groter was. Er is één herstelplan bij DNB ingediend, waarvan de duur zes maanden was (= wettelijke termijn zonder verlenging). Dit is door de verzekeraar bekend gemaakt (conform artikel 51 van de richtlijn solvabiliteit II en art. 3:73c Wft).

De leden van de SP-fractie vragen of alle verzekeraars nu werken met overdrachtsregelingen, noodregelingen en de opvangregeling levensverzekeraars, en wat precies de reden is van het hebben en eventueel inzetten van deze overdrachtsregelingen.

Onder het huidige recht kunnen de overdrachtsregeling en de noodregeling slechts worden toegepast op verzekeraars die voldoen aan het wettelijke criterium: er zijn tekenen van een gevaarlijke ontwikkeling met betrekking tot het eigen vermogen, de solvabiliteit of de technische voorzieningen en redelijkerwijs is te voorzien dat die ontwikkeling niet voldoende of niet tijdig ten goede zal keren. Tot de toepassing van deze regelingen kan slechts door de rechter worden beslist op verzoek van DNB. Zie het antwoord op een vraag hierboven van de leden van de D66-fractie voor de gevallen waarin de rechter daartoe heeft beslist. Het is dus niet zo dat alle verzekeraars nu werken met overdrachtsregelingen, noodregelingen en de opvangregeling levensverzekeraars.

Noodregeling

De leden van de fractie van de VVD vragen waarop wordt gedoeld wanneer wordt gesproken van «voortschrijdend inzicht».

De term «voortschrijdend inzicht» is in de memorie van toelichting gebruikt in verband met de opmerking dat de liquidatievariant van de noodregeling onvoldoende toegevoegde waarde heeft naast het faillissement.3 Hiermee is het volgende bedoeld. Voor verzekeraars is de noodregeling reeds lang geleden in de plaats gekomen van de surseance van betaling. De surseance van betaling is hoofdzakelijk bedoeld als saneringsprocedure. Toch was reeds in de Wet toezicht verzekeringsbedrijf bepaald dat in de noodregeling de bewindvoerder niet alleen een machtiging tot overdracht van de portefeuille (sanering) kan krijgen, maar ook een machtiging tot vereffening (liquidatie). De gedachte was toen dat de toenmalige Pensioen- en Verzekeringskamer zelf de overdracht dan wel de vereffening zou uitvoeren, dus zelf de bewindvoerder zou zijn. Later is deze taak toebedeeld aan een buitenstaander die als bewindvoerder is benoemd. Het voortschrijdende inzicht heeft betrekking op de omstandigheid dat een vereffening door een bewindvoerder in de noodregeling in de praktijk zeer weinig verschilt van een liquidatie door een curator in een faillissement. Er is daarom onvoldoende reden om de vereffeningsvariant van de noodregeling te laten voortbestaan naast de liquidatie in faillissement. Voor het antwoord waarom er evenmin reden is om de andere twee varianten van de noodregeling (overdracht en een combinatie van overdracht en vereffening) te laten voortbestaan, wordt verwezen naar de memorie van toelichting.

De leden van de D66-fractie vragen hoe wordt besloten welk overdrachtsinstrument het meest passend is in welke situatie. Ook de leden van de SP-fractie vragen hoe precies wordt gewogen welk instrument wordt ingezet.

Welk instrument wordt ingezet, hangt af van de omstandigheden van het geval. Wanneer DNB activa of passiva wil overdragen maar daarvoor niet direct een geschikte overnemer vindt en vermoedt dat binnen afzienbare tijd wel een geschikte overnemer zal worden gevonden, is er aanleiding voor DNB de activa of passiva aan een overbruggingsinstelling over te dragen. Is DNB van oordeel dat in de toekomst een betere prijs kan worden bedongen dan op het tijdstip waarop zij wil overdragen, dan is er aanleiding voor DNB het instrument van afsplitsing van activa en passiva te gebruiken. Daarbij geldt dat het doel van de overdracht mede bepaalt welk instrument wordt ingezet. Indien de overdracht primair tot doel heeft de verzekeringsactiviteit te continueren, is het instrument van overgang van de onderneming (als er een marktpartij/verzekeraar als koper beschikbaar is) of het instrument van de overbruggingsinstelling (als er nog geen private koper/verzekeraar beschikbaar is) het geschikte instrument. Is het doel niet de continuering van de verzekeringsactiviteiten maar het «parkeren» van activa of passiva om die op een later tijdstip tegen betere voorwaarden (veelal een hogere prijs) te kunnen vervreemden, dan is het instrument van afsplitsing van activa of passiva het geschikte instrument.

Opvangregeling levensverzekeraars

De leden van de VVD-fractie lezen enerzijds dat het beginsel NCWO wordt geïntroduceerd. Anderzijds zal de Europese Commissie bij de beoordeling van staatssteun in een opvang-NV kijken of partijen niet beter af zijn dan bij een faillissement. Het komt de voorgenoemde leden voor dat deze benaderingen botsen. Zij vragen of de regering dit kan toelichten.

Er moet een onderscheid gemaakt worden tussen de situatie die wordt aangemerkt als staatssteun (opvangregeling levensverzekeraars) en de situatie van herstel en afwikkeling van verzekeraars waarbij geen staatssteun wordt verleend. De opvangregeling levensverzekeraars betekent dat de levensverzekeraar steun ontvangt, betaald door andere levensverzekeraars, zonder dat crediteuren van de verzekeraar worden «gekort» (er wordt dus geen bail-in toegepast). Volgens de huidige criteria van de Europese Commissie is dat laatste niet meer toegestaan. Zo dienen bijvoorbeeld eerst aandeelhouders te worden gekort en dient achtergestelde schuld te worden omgezet in aandelenkapitaal, alvorens staatssteun eventueel zou kunnen worden toegestaan. In de opvangregeling daarentegen is zelfs geen bijdrage nodig van aandeelhouders of achtergestelde leningverschaffers van de verzekeraar, ook al is het door hen verschafte kapitaal bedoeld als bufferkapitaal voor slechte tijden en bedoeld om een faillissement te voorkomen. Bij de opvangregeling zijn aandeelhouders en de verzekeraar dus beter af dan in een faillissement en de Europese Commissie zal naar verwachting van oordeel zijn dat dit een concurrentienadeel is voor de andere levensverzekeraars.

Het NCWO-principe betreft iets heel anders. Dit principe stelt dat een schuldeiser of aandeelhouder bij afwikkeling niet slechter af mag zijn dan in een regulier faillissement. Dit principe geeft feitelijk een begrenzing van de reikwijdte van bail-in. Indien het NCWO-principe wordt doorbroken en crediteuren te veel gekort worden, dient er een recht op schadeloosstelling te bestaan. Anders gezegd: dit principe zorgt ervoor dat schuldeisers niet slechter af zijn bij een bail-in dan bij een faillissement.

De leden van de VVD-fractie vragen waarom de opvangregeling levensverzekeraars geen «soelaas» biedt voor verzekeringen anders dan levensverzekeringen en of overwogen is om deze regeling uit te breiden.

Er is inderdaad gekeken of de opvangregeling levensverzekeraars kon worden uitgebreid naar schadeverzekeraars voor schadeverzekeringen, maar de conclusie was dat een opvangregeling zoals bij levensverzekeringen niet geschikt is voor de schadesector. Levensverzekeringen zijn naar hun aard veelal langlopende contracten, waarbij ook waarde wordt opgebouwd. Daardoor hebben zeer veel polishouders belang bij de voortzetting van de verzekering. Voorts kunnen zij niet zonder meer overstappen naar een andere levensverzekeraar, omdat zij de opgebouwde waarde moeten meenemen en bij de nieuwe levensverzekeraar veelal duurder uit zullen zijn. Ook kunnen zij veelal de verzekering niet zonder meer beëindigen vanwege fiscale gevolgen. Kortom, in geval van problemen bij een levensverzekeraar mag erop worden gerekend dat polishouders niet zonder meer weglopen. Daardoor is tijd beschikbaar om een levensverzekeraar met financiële problemen er weer boven op te helpen. Anders dan in de levensector heeft over het algemeen slechts een beperkte groep polishouders belang bij continuïteit van een schadeverzekeraar, namelijk alleen die polishouders die schade hebben geleden. De andere polishouders zullen hun verzekeringen doorgaans meteen oversluiten en daarbij het zekere voor het onzekere kiezen in geval van financiële problemen bij hun schadeverzekeraar. Bij financiële problemen in geval van een schadeverzekeraar zal er dus alleen een zeer kleine groep polishouders overblijven; alle andere polishouders zullen elders hun heil zoeken. Daardoor valt er ook geen portefeuille meer over te dragen; kortom de tijd en mogelijkheden voor een vroegtijdige overdracht van de rechten en verplichtingen uit de verzekering(en) ontbreken. Daarbij voldoet de opvangregeling niet aan de eisen die door de Europese Commissie aan het verlenen van staatssteun (waarvan bij toepassing van de opvangregeling sprake is) worden gesteld. Dit is een aanvullende reden om ook nu niet naar uitbreiding van de opvangregeling te kijken.

De leden van de VVD-fractie vragen of uitgebreider stilgestaan kan worden bij de effecten van de richtlijn Solvabiliteit II op de opvangregeling. Een effect «dat naar verwachting minder groot is» dan onder de richtlijn Solvabiliteit I kan immers nog altijd een positief effect hebben.

Zoals hierboven reeds is toegelicht, kan de opvangregeling voor levensverzekeraars in de huidige vorm hoe dan ook niet worden gehandhaafd, omdat de regeling niet meer in overeenstemming is met de geldende Europese staatssteunregels. Een aanvullend argument is dat de opvangregeling minder effectief is geworden. Het is juist dat de opvangregeling nog wel altijd enig positief effect zou kunnen hebben, maar dat is beperkt. Het herverzekeren van de levensverzekeringsrisico’s via de opvangregeling is onder de richtlijn solvabiliteit II complexer geworden dan onder de richtlijn solvabiliteit I. Zo voert de richtlijn solvabiliteit II risicogeoriënteerde solvabiliteitseisen in en kan een herverzekeringscontract alleen nog maar verzekeringstechnische risico’s doen verminderen en niet het totale solvabiliteitsvereiste. Naast de verzekeringstechnische risico’s spelen hierin ook marktrisico’s, wanbetalingrisico’s, concentratierisico’s en operationele risico’s een rol. Onder de richtlijn solvabiliteit II is de insteek dat een verzekeraar niet afhankelijk dient te zijn van één herverzekeraar. Spreiding van het herverzekeringsrisico levertover het algemeen lagere solvabiliteitsvereisten op dan het afsluiten van één groot herverzekeringscontract. Doordat het onder de richtlijn solvabiliteit II de solvabiliteitsberekening complexer is geworden, zal niet meer elke verzekeraar via een herverzekeringscontract uit de financiële problemen kunnen worden geholpen. Daardoor is het opvanginstrument ook minder effectief geworden.

Nieuwe wettelijk kader voor afwikkeling van verzekeraars

Reikwijdte

De leden van de VVD-fractie vragen om hoeveel verzekeraars het effectief gaat. Is deze hoeveelheid de laatste jaren constant gebleven of is deze aan verandering onderhevig?

Bij de berekening van de administratieve lasten en overige nalevingskosten is nagegaan hoeveel verzekeraars onder de reikwijdte van de relevante verplichtingen van dit voorstel zouden vallen. Uit cijfers van DNB blijkt dat er 185 verzekeraars en groepen onder het bereik van dit voorstel vallen. Het aantal verzekeraars neemt in Nederland al enige tijd geleidelijk af.

Het voorgaande betekent evenwel niet dat DNB voor al deze 185 verzekeraars een afwikkelingsplan zal opstellen. Daarvoor moet ook worden bezien of aan artikel 3A:82, tweede lid, is voldaan. Vermoedelijk zal DNB voor een beperkter aantal grote en middelgrote verzekeraars een afwikkelingsplan opstellen. Hoewel het afwikkelingsplan wordt opgesteld door DNB, zal daarvoor wel inbreng van de betrokken verzekeraars worden verlangd, maar gezien het beperkte aantal betrokken verzekeraars zullen de daarmee gepaard gaande kosten voor de bedrijfstak als geheel te overzien zijn.

De leden van de fractie van de VVD vragen of de reikwijdte aansluit bij de reikwijdte van het oude regime.

De bevoegdheden uit het nieuwe wettelijk kader zijn, kort gezegd, van toepassing op alle verzekeraars waarop door DNB toezicht wordt uitgeoefend en bepaalde andere ondernemingen binnen een groep waarvan een dergelijke verzekeraar deel uitmaakt. Dit wil zeggen dat de bevoegdheden uit dit nieuwe hoofdstuk van toepassing zijn op levensverzekeraars, schadeverzekeraars (waaronder ook zorgverzekeraars), herverzekeraars en natura-uitvaartverzekeraars, hun moederondernemingen en ondernemingen binnen dezelfde groep die voor de verzekeraar essentiële functies uitoefenen.

Het nieuwe wettelijk kader vervangt een aantal bestaande instrumenten die niet allemaal eenzelfde reikwijdte hebben. Zo vervalt als gevolg van dit voorstel de opvangregeling voor levensverzekeraars, die niet van toepassing is op (kort gezegd) levensverzekeraars met zetel in een andere lidstaat, schadeverzekeraars, natura-uitvaartverzekeraars en herverzekeraars. Daarnaast vervangt het nieuwe regime de overdrachtsregeling die van toepassing is op verzekeraars – levensverzekeraars, schadeverzekeraars waaronder ook zorgverzekeraars, herverzekeraars en natura-uitvaartverzekeraars – met zetel in Nederland en moedermaatschappijen met zetel in Nederland van een verzekeraar met zetel in Nederland.

Ten slotte vervalt op grond van dit voorstel de noodregeling voor zowel banken als verzekeraars (levensverzekeraars, schadeverzekeraars (waaronder ook zorgverzekeraars), herverzekeraars en natura-uitvaartverzekeraars).

Concluderend kan worden gesteld dat de reikwijdte van het voorstel beperkt ruimer is dan het bereik van de overdrachtsregeling en van de noodregeling nu ook andere onderdelen van de groep, in het bijzonder de holdings, worden betrokken. Voor de reikwijdte is daarbij meer aangesloten bij de reikwijdte die voor banken(groepen) geldt in het reeds geldende hoofdstuk 3A van de Wet op het financieel toezicht.

De leden van de VVD-fractie vragen of deze «kleine verzekeraarsregeling» ook geldt voor dienstverleners die een verzekering als bijproduct aanbieden.

Dienstverleners zoals reisbureaus kunnen wel (reis)verzekeringen aanbieden, maar mogen geen verzekeraar zijn. Zij fungeren alleen als bemiddelaar en vallen niet onder dit wetsvoorstel. Er moet dus onderscheid worden gemaakt tussen bemiddelen in verzekeringen en het daadwerkelijk verzekeren.

De leden van de VVD-fractie vragen of het toezicht op groepsniveau niet het risico biedt dat alle slechte activa of passiva van een verzekeraar in een slecht onderdeel van de groep gestopt worden, waardoor de groep op groepsniveau veilig en stabiel is maar op individueel niveau niet.

Het toezicht op groepsniveau treedt niet in de plaats van het solotoezicht. Elke verzekeraar van een verzekeringsgroep dient aan de eisen van de richtlijn solvabiliteit II te voldoen, ook als sprake is van groepstoezicht. Zo eist artikel 75 van die richtlijn kort gezegd dat de activa tegen marktwaarde moeten worden gewaardeerd en de passiva tegen de waarde waarvoor zij kunnen worden overgedragen. Daarnaast dient voldoende solvabiliteit (waaronder eigen vermogen) aangehouden te worden. Een activum dat «slecht» is zal een lagere marktwaarde kennen. De door deze leden beschreven situatie zou zich dus niet voor kunnen doen.

De leden van de fractie van de VVD vragen hoe wordt omgegaan met een internationale afwikkeling in het nieuwe regime. Wordt dan alleen het Nederlandse deel afgewikkeld? Hoe wordt hiermee omgegaan indien splitsing niet direct mogelijk is? Leidt dit niet tot ontwijkingsmogelijkheden of andere schadelijke neveneffecten?

De in dit wetsvoorstel opgenomen instrumenten en bevoegdheden zijn enkel van toepassing op ondernemingen met zetel in Nederland. Indien sprake is van een internationale groep met ondernemingen in verschillende landen kunnen de in het wetsvoorstel opgenomen bevoegdheden slechts worden uitgeoefend jegens in Nederland gevestigde ondernemingen, met andere woorden: alleen het Nederlandse deel wordt afgewikkeld. Coördinatie van de grensoverschrijdende faillissementen is weliswaar mogelijk, het blijven gescheiden vennootschappen en boedels.

Omdat sprake is van Nederlandse vennootschappen die «slechts» onderdeel uitmaken van een groep is afgescheiden afwikkeling in beginsel altijd mogelijk. In wezen is deze situatie gelijk aan de situatie van faillissement waarbij de verschillende juridische entiteiten in Nederland en in het buitenland ook allen afzonderlijk failliet kunnen gaan. Coördinatie van een grensoverschrijdend faillissement is weliswaar mogelijk, het blijven onderscheiden vennootschappen en boedels.

Daarmee is het echter niet uitgesloten dat de onderdelen van de groep in Nederland en in het buitenland operationeel en financieel dusdanig met elkaar zijn verweven dat afwikkeling van de Nederlandse verzekeringsonderdelen wordt bemoeilijkt. In een dergelijke situatie is het aan DNB om in de planningsfase zodanige maatregelen te vereisen dat deze belemmeringen worden opgeheven. DNB beschikt hiervoor over de noodzakelijke bevoegdheden.

Voorbereidingsfase

De leden van de SP vragen naar de hoeveelheid werk achter de plannen die gemaakt moeten worden. Zij vragen of het aantal plannen dat gemaakt moet worden niet verwarrend werkt en hoe vaak verzekeraars hun plannen moeten toetsen. Ook vragen deze leden hoe wordt voorkomen dat de wil tot maatwerk bij de noodzaak van een afwikkeling verwordt tot een afvinklijst.

De plannen die moeten worden opgesteld in het kader van het herstel of de afwikkeling van een verzekeraar door DNB dienen verschillende doelen en worden niet alleen door de verzekeraars zelf opgesteld.

Het herstelplan (bij onderschrijding SCR) en het financieel kortetermijnplan (bij onderschrijding MCR) worden, zonodig in opdracht van DNB, door de verzekeraar opgesteld, indien deze niet meer aan SCR of MCR voldoet. De verzekeraar geeft hierin de maatregelen aan om binnen zes maanden weer aan het solvabiliteitskapitaalvereiste te voldoen. Dit plan is dus pas aan de orde in concrete situaties waarin de verzekeraar daadwerkelijk niet meer voldoet aan het solvabiliteitskapitaalvereiste (of als hij voorziet dat binnen drie maanden mogelijk niet aan dat vereiste wordt voldaan). Het wordt opgesteld op het moment dat zich al problemen voordoen en voorzien in concrete maatregelen om die problemen het hoofd te bieden.

Het voorbereidend crisisplan moet door de verzekeraar worden opgesteld en ten minste eens in de drie jaar of bij wijzigende omstandigheden worden geactualiseerd ter voorbereiding op het ontstaan van eventuele financiële problemen. Het doel van het plan is om oplossingen voor te bereiden voor mogelijke crisissituaties voor de betrokken verzekeraar en gaat hierbij nadrukkelijk in op de financiële, operationele en juridische haalbaarheid van deze oplossingen.

Het plan dat door DNB wordt opgesteld voor verzekeraars waarbij afwikkeling naar verwachting in het algemeen belang zal zijn, is het afwikkelingsplan. In het afwikkelingsplan wordt beschreven op welke wijze DNB van plan is een bepaalde verzekeraar of verzekeringsgroep in geval van falen af te wikkelen, welke instrumenten daarbij zouden worden gebruikt en hoe, en welke belemmeringen er zijn voor afwikkeling. Deze afwikkelingsplannen worden in beginsel eens in de drie jaar opgesteld.

Op basis van de individuele afwikkelingsplannen beoordeelt DNB per verzekeraar de afwikkelbaarheid; hier is sprake van maatwerk. Op basis van die beoordeling kan DNB de verzekeraar verplichten specifieke maatregelen te treffen om belemmeringen voor de afwikkelbaarheid weg te nemen.

Het voorbereidend crisisplan

De leden van de VVD-fractie vragen of is overwogen het begrip «herstelplan» gelijk te trekken voor banken en verzekeraars.

Er is niet overwogen om het begrip «herstelplan» gelijk te trekken voor banken en verzekeraars. Het herstelplan voor verzekeraars, zoals thans al in de Wet op het financieel toezicht opgenomen, kent materieel een andere betekenis dan het herstelplan voor banken dat afkomstig is uit de Bank recovery and resolution directive. Het herstelplan zoals dat nu luidt is afkomstig uit de implementatie van de richtlijn solvabiliteit II en kan zonodig door DNB van de verzekeraar worden gevraagd alleen wanneer een verzekeraar niet meer aan het solvabiliteitskapitaalvereiste voldoet of als hij voorziet binnen drie maanden mogelijk niet aan dat vereiste te kunnen voldoen. Daarnaast is ook omwille van de rechtszekerheid gekozen om de huidige aanduiding voor verzekeraars niet te wijzigen. Gekozen is derhalve voor de term «voorbereidend crisisplan» dat recht doet aan de materiële invulling van de norm zoals in dit wetsvoorstel beoogd.

De leden van de VVD-fractie vragen hoe, in het kader van het opstellen van het voorbereidend crisisplan, de verzekeraar in goede tijden kan beoordelen of een aandelenuitgifte dan wel een carve-out in crisistijd nog haalbaar is? Ook vragen deze leden waarom de plannen eens per drie jaar worden herzien en hoe wordt bezien of een crisisplan niet verouderd is?

Het doel van het voorbereidend crisisplan is dat een verzekeraar in financieel gezonde tijden nadenkt over de te nemen stappen in financieel slechte tijden.

In die plannen zal de verzekeraar verschillende elementen meenemen waaronder diverse crisisscenario’s en identificatie van herstelmaatregelen zoals het verlagen van kosten, aantrekken van kapitaal, verkoop van bedrijfsonderdelen en het verlagen van het risicoprofiel. Eén van deze herstelmaatregelen kan dus ook de beoordeling van een aandelenuitgifte zijn. Het kan voorkomen dat deze specifieke herstelmaatregel – bijvoorbeeld door een opgedroogde kapitaalmarkt vanwege een crisis – in werkelijkheid niet helemaal uitpakt zoals vooraf gedacht. Mede hierom moet de verzekeraar meerdere herstelmaatregelen in zijn voorbereidend crisisplan opnemen, waarbij zij tevens de haalbaarheid van deze maatregelen en de bijbehorende risico’s moet beoordelen.

De voorbereidende crisisplannen worden eens in de drie jaar herzien en zo nodig tussentijds geactualiseerd wanneer zich een wezenlijke verandering in de organisatie of bedrijfsvoering van de verzekeraar voordoet die noodzaakt tot aanpassing van het plan. Gekozen is voor een frequentie van drie jaar om op die manier de administratieve lasten voor de verzekeraars zoveel mogelijk te beperken. De wezenlijke verandering moet bovendien actief door de verzekeraar bij DNB worden gemeld.

Het afwikkelingsplan

De leden van de VVD-fractie vragen waar het verscherpte toezicht precies uit bestaat.

Allereerst wordt opgemerkt dat de aanduiding «verscherpt toezicht» geen term is die in de Wft voorkomt en daarin niet is gedefinieerd. Het is geen vastgestelde set met maatregelen die te allen tijde wordt toegepast als een verzekeraar onder verscherpt toezicht wordt geplaatst. Het verscherpen van het toezicht brengt voor zowel DNB als de betrokken verzekeraar extra inspanningen met zich. Dit manifesteert zich in ieder geval in verhoogde monitoring, een toename van de informatiebehoefte en meer frequent contact met de verzekeraar. Daarbij zal DNB in het kader van het verscherpte toezicht aanvullende aandacht richten op de onderliggende oorzaak bijvoorbeeld van de onderschrijding van de SCR. De omvang van de extra werkzaamheden en de gevraagde capaciteit in mensen en middelen wordt steeds afgestemd op de specifieke problematiek waar de verzekeraar mee wordt geconfronteerd.

De leden van de CDA-fractie vragen naar de verantwoordelijkheid van DNB bij het opstellen van afwikkelingsplannen voor verzekeraars en naar de werkdruk die dit bij DNB zal opleveren, omdat het mogelijk gaat om enkele tientallen afwikkelingsplannen van bedrijven van aanzienlijke omvang.

Op grond van de wet stelt DNB voor verzekeraars de afwikkelingsplannen op.

Echter, de wet biedt DNB ruimte om van het plan af te zien indien de afwikkelbaarheid (waaronder tevens wordt verstaan de mogelijkheid om de verzekeraar in faillissement te liquideren) voldoende is geborgd. DNB behoeft daarmee alleen een afwikkelingsplan op te stellen voor verzekeringsgroepen en zelfstandige verzekeraars met de richtlijn solvabiliteit II vergunning die, kort gezegd, voor afwikkeling in aanmerking komen. Het opstellen van een afwikkelingsplan is namelijk alleen zinvol indien het aannemelijk is dat de betrokken entiteit of (een deel van de) groep bij falen metterdaad zal worden afgewikkeld. Met andere woorden: het moet voorzienbaar zijn dat de verzekeraar of groep op dat moment zal voldoen aan alle criteria voor afwikkeling, waaronder ook het criterium dat afwikkeling in het algemeen belang is. Voor verzekeraars die op voorhand niet aan het algemeen belang criterium voldoen, behoeft DNB geen afwikkelingsplan te maken. Dit volgt uit artikel 3A:81, vijfde lid, in verbinding met artikel 3A:82, tweede lid. DNB zal een dergelijk oordeel (de verzekeraar komt naar verwachting niet voor afwikkeling in aanmerking) kunnen baseren op vooraf bepaalde criteria waarmee de beslissing ook voor een grotere groep verzekeraars (bijvoorbeeld kleine verzekeraars) ineens kan worden genomen. Daarmee is het aantal verzekeraars waarvoor een plan zal worden opgesteld naar verwachting aanmerkelijk minder groot dan door de CDA-fractie gesuggereerd.

Omdat er veel meer tijd is de afwikkeling van een verzekeraar ter hand te nemen, is er minder haast en behoeft het afwikkelplan minder gedetailleerd te zijn dan bij banken. Er bestaat immers geen gevaar op een zgn. bankrun bij verzekeraars. De plannen worden in beginsel eens in de drie jaar herzien en invulling van deze plannen dient ook proportioneel te zijn.

De leden van de CDA-fractie constateren dat DNB zowel verantwoordelijk wordt voor het opstellen van een afwikkelingsplan als voor het trekken van de conclusie of een verzekeraar afwikkelbaar is. Deze leden vragen of hier geen verantwoordelijkheden door elkaar gaan lopen en of het niet verstandig is ergens in het proces ook een onafhankelijke toets te laten plaatsvinden, of in ieder geval binnen DNB een «scheiding der machten» te bewerkstelligen.

Het opstellen van het afwikkelingsplan dient om goed voorbereid te zijn op een eventuele afwikkeling door vooraf inzichtelijk te maken op welke wijze DNB van plan is een bepaalde verzekeraar of verzekeringsgroep af te wikkelen, welke instrumenten daarbij zouden worden gebruikt en hoe, en welke belemmeringen er zijn voor afwikkeling. Onderdeel van het opstellen van het afwikkelingsplan is dan ook de beoordeling door DNB van de afwikkelbaarheid van de betreffende verzekeraar of verzekeringsgroep. Mocht DNB tijdens deze beoordeling tegen belemmeringen voor de afwikkelbaarheid aanlopen, dan kan zij vervolgens de verzekeraar deze belemmeringen laten wegnemen. Het trekken van de conclusie door DNB over de afwikkelbaarheid van de verzekeraar maakt derhalve een integraal onderdeel uit van het proces van totstandkoming van het afwikkelingsplan.

Indien op voorhand duidelijk is dat een verzekeraar niet voor afwikkeling in aanmerking komt, bijvoorbeeld gelet op de omvang van de verzekeraar, zal DNB geen afwikkelingsplan maken. De verzekeraar wordt dan geacht afwikkelbaar te zijn doordat haalbaar en geloofwaardig is dat de verzekeraar al dan niet tezamen met andere onderdelen van de groep in faillissement kan worden geliquideerd.

De leden van de SP-fractie vragen zich af wat er gebeurt als het afzonderen, failliet laten gaan en afwikkelen van een besmet onderdeel handiger is voor de groep – omdat zij van een zwakke broeder verlost is – maar nadelig voor de polishouder, omdat die zijn polis en dekking verliest en via een bail-in gedwongen wordt tot een eigendomsrelatie met het besmette deel. Welk belang gaat voor in deze situatie? Die van de groep en de aandeelhouders van de verzekeraar of de polishouder? Hoe gaat DNB dit precies wegen? Erkent de regering dat het erg goed mogelijk is om risico’s gaandeweg in één groep te concentreren en dat af te wikkelen, en dat dit voor aandeelhouders of moederconcerns een goede mogelijkheid is om van een verlieslatend onderdeel af te komen? Vindt de regering dat in een dergelijk geval DNB de belangen van het moederconcern of de aandeelhouders moet dienen of juist de polishouders moet beschermen?

Verwezen wordt naar het antwoord op soortgelijke vragen van de leden van de VVD-fractie in paragraaf 3 (Nieuwe wettelijk kader voor afwikkeling van verzekeraars onder «Reikwijdte»). In aanvulling daarop wordt erop gewezen dat toezicht is bedoeld om de belangen van polishouders te beschermen en niet die van aandeelhouders. Er is dan ook geen sprake van een weging van de belangen van aandeelhouders en polishouders door DNB.

c. Afwikkelingsfase

Besluit tot afwikkeling en verhouding going concern SII

De leden van de fractie van de VVD merken op dat de termen «waarschijnlijk», «redelijk vooruitzicht» en «algemeen belang» in de voorwaarden voor het besluit tot afwikkeling open normen zijn. Ook wordt gesproken van een voorspellend karakter. Tegelijkertijd heeft het besluit tot afwikkeling een imperatief karakter en kan DNB de situatie niet «nog even aankijken». Kan deze paradox worden toegelicht?

De leden van de fractie van D66 vragen nog of met het automatisme in het besluit tot afwikkeling recht wordt gedaan aan de rol van de toezichthouder. Hoe beoordeelt de regering het risico om door dit automatisme elke vorm van maatwerk te verliezen? Is volgens de regering op deze manier objectiviteit beter geborgd, dan door de discretionaire bevoegdheid van DNB te behouden in combinatie met een toets door de rechter?

Anders dan de leden van de fractie van de VVD ben ik niet van oordeel dat hier sprake is van een paradox. In de eerste plaats kan er op worden gewezen dat de termen «waarschijnlijk» en «algemeen belang» elders in het voorstel nader worden uitgewerkt.

Zoals in de memorie van toelichting is opgemerkt, is voor een besluit om tot afwikkeling van een verzekeraar over te gaan onder meer vereist dat de verzekeraar faalt of waarschijnlijk zal falen. Een verzekeraar wordt geacht te falen of waarschijnlijk te zullen falen in één van de volgende omstandigheden:

a. de verzekeraar maakt op een zodanige wijze inbreuk op de wettelijke eisen, waaronder de vergunningsvereisten of de daaraan verbonden voorwaarden, of er bestaan objectieve aanwijzingen ter ondersteuning van de veronderstelling dat de verzekeraar in de nabije toekomst op zodanige wijze daarop inbreuk zal maken, dat intrekking van de vergunning gerechtvaardigd is;

b. de waarde van de activa van de verzekeraar is geringer dan de waarde van de passiva, of er zijn objectieve aanwijzingen voor de veronderstelling dat de activa van de verzekeraar in de nabije toekomst geringer zullen zijn dan zijn passiva;

c. de verzekeraar is niet in staat of er zijn objectieve aanwijzingen voor de vaststelling dat de verzekeraar in de nabije toekomst niet in staat zal zijn zijn schulden of andere passiva te betalen wanneer deze opeisbaar worden; of

d. de verzekeraar heeft voor zijn voortbestaan bepaalde vormen van staatssteun nodig.

Met deze criteria wordt de open norm dat «de verzekeraar faalt of waarschijnlijk zal falen» nader ingevuld. De leden van de VVD merken over deze criteria nog op dat in de toelichting wordt gesproken van een «voorspellend karakter». Daarmee wordt gedoeld op het feit dat aan dit criterium ook kan worden voldaan indien sprake is «van objectieve aanwijzingen ter ondersteuning van de veronderstelling dat» bijvoorbeeld de activa van de verzekeraar in de nabije toekomst geringer zullen zijn dan zijn passiva. Hierbij is echter geen sprake van een open norm. Er moeten immers op dat moment al «objectieve aanwijzingen» zijn en deze objectieve aanwijzingen kunnen niet enkel bestaan uit de «professional judgement» van DNB.

Bij de beoordeling of de afwikkeling van de instelling in het algemeen belang is, wordt getoetst of het ingrijpen noodzakelijk en proportioneel is, gelet op de doelstellingen van afwikkeling, en of een normale faillissementsprocedure niet tot dezelfde resultaten zou leiden. Afwikkeling is in het openbaar belang indien een van de doelen genoemd in artikel 3A:84 door middel van toepassing van de instrumenten tot een beter resultaat leidt dan een faillissement (waarbij wordt opgemerkt dat het afwikkelingsdoel genoemd in artikel 3A:84, onderdeel a, alleen in combinatie met onderdeel b, c of d tot de conclusie kan leiden dat afwikkeling in het algemeen belang is). Hiermee wordt ook de norm «afwikkeling is in het algemeen belang» nader geconcretiseerd en ingevuld.

Als aan de eerste twee elementen (de verzekeraar faalt of waarschijnlijk zal falen en herstel is redelijkerwijs niet mogelijk) is voldaan, dient DNB te kiezen ofwel voor liquidatie ofwel voor afwikkeling op grond van hoofdstuk 3A Wft. De uitkomst van deze keuze volgt uit de beoordeling of afwikkeling in het algemeen belang is. Indien DNB constateert dat afwikkeling in het algemeen belang is, moet een besluit tot afwikkeling volgen; DNB mag het na deze vaststelling niet «nog even aankijken».

Een dergelijke opdracht ligt, in antwoord op de vraag van de leden van D66, ook voor de hand nu, in ieder geval voor DNB, vast is komen te staan dat de verzekeraar faalt, er geen alternatieven bestaan en afwikkeling een publiek (openbaar) belang dient. Het is daarmee dan ook onwaarschijnlijk dat DNB zou willen besluiten om van een interventie af te zien. Daarbij zal het door de leden van D66 genoemde maatwerk vooral een rol krijgen in de wijze van afwikkeling van de verzekeraar. Daarnaast heeft DNB in de aan het besluit tot afwikkeling voorafgaande periode intensief aan het voorkomen van dit besluit gewerkt. Ook hier weer op basis van maatwerk.

Daarbij speelt geen rol of een dergelijk besluit van DNB voor effectuering dan wel, zoals thans wordt voorgesteld, daarna voor toetsing aan de rechter kan worden voorgelegd. In beide gevallen ligt de uitkomst van het besluitvormingsproces binnen DNB vast. DNB heeft in beide gevallen tot afwikkeling besloten en zal de uitkomst van het besluitvormingsproces niet laten beïnvloeden door de vraag of er een ex ante of ex post rechterlijke toets plaatsvindt.

De leden van de fractie van de VVD vragen hoe wordt voorkomen dat er te lichtvaardig met het besluit tot afwikkeling omgegaan wordt, zeker daar de memorie van toelichting beschrijft dat het onmogelijk is om met zekerheid te weten of aan de voorwaarden en eisen voldaan is?

Vast staat dat een besluit tot afwikkeling een zeer ingrijpende beslissing is die door DNB uitvoerig zal moeten worden gemotiveerd en door de rechter als hij daarover moet oordelen zal worden getoetst indien belanghebbenden daartegen beroep aantekenen. Het is aldus bijna ondenkbaar dat DNB lichtvaardig een besluit tot afwikkeling zou nemen. Gebeurt dit onverhoopt toch, dan zal de rechter een dergelijk besluit vernietigen.

Vervolgens merk ik op dat de toelichting niet beschrijft dat het onmogelijk zou zijn om te weten of aan de voorwaarden voor een besluit tot afwikkeling is voldaan. De leden van de fractie van de VVD duiden waarschijnlijk op de passage in de memorie van toelichting waarin wordt ingegaan op het toekomstig en voorspellend karakter van enkele criteria op basis waarvan wordt beoordeeld of een verzekeraar faalt of waarschijnlijk zal falen.

Ter toelichting kan het voorbeeld dienen van het criterium dat een verzekeraar faalt of waarschijnlijk zal falen indien de waarde van de activa van de verzekeraar geringer is dan de waarde van de passiva of er objectieve aanwijzingen zijn voor de veronderstelling dat de activa van de verzekeraar in de nabije toekomst geringer zullen zijn dan zijn passiva. Om aan dit criterium te voldoen behoeven de activa nu nog niet geringer te zijn dan de passiva maar moet reeds nu wel voorzienbaar zijn dat dit in de nabije toekomst het geval zal zijn. Over de vraag of de activa in de toekomst geringer zullen zijn dan de passiva behoeft geen absolute zekerheid te bestaan. Dat is ook niet mogelijk. Er moeten echter wel objectieve aanwijzingen zijn die een dergelijke vaststelling ondersteunen, en over het bestaan van die aanwijzingen mag geen onzekerheid bestaan.

De beoordeling valt in dit voorbeeld aldus in tweeën uiteen: 1) zijn er objectieve aanwijzingen die 2) de veronderstelling schragen dat de activa in de nabije toekomst geringer zullen zijn dan de passiva. Hiermee bestaat een voldoende concreet en toetsbaar criterium.

Bail-in

De leden van de fractie van de VVD vragen of het bail-in proces bij banken en het voorliggende voorstel tot bail-in nog nader vergeleken worden: waar zitten de overeenkomsten en waar de verschillen?

Het instrument van bail-in zoals dat in onderhavig voorstel is neergelegd vertoont grote gelijkenissen met het proces van bail-in zoals dat ter implementatie van de richtlijn herstel en afwikkeling van banken en beleggingsondernemingen (BRRD) al in de wet is opgenomen. De wijze waarop dit instrument is vormgegeven en kan worden toegepast is vrijwel identiek.

Het belangrijkste verschil is daarin gelegen dat voor banken een onderscheid wordt gemaakt tussen de bail-in van het kapitaal van de bank (afschrijving en omzetting van kapitaalinstrumenten, AFOMKI) dat ook buiten afwikkeling mogelijk is, en bail-in van de overige passiva van de bank. Een dergelijk onderscheid wordt voor verzekeraars niet gemaakt. Het instrument van bail-in omvat, behoudens enkele specifieke uitzonderingen, de gehele passivazijde van de balans en kan enkel bij afwikkeling worden toegepast.

Daarnaast worden in dit voorstel enkele passiva van bail-in uitgesloten die uitsluitend bij verzekeraars een rol spelen, bij wijze van voorbeeld wordt gewezen op de zorgverzekering (de basisverzekering).

De leden van de fractie van het CDA vragen waarom er bij verzekeraars geen sprake kan zijn van afschrijven of omzetten van kapitaalinstrumenten (AFOMKI). Zijn er situaties denkbaar waarbij AFOMKI kan bijdrage aan het principe van NCWO?

Voor banken wordt een onderscheid gemaakt tussen de bail-in van het kapitaal van de bank (AFOMKI) en bail-in van de overige passiva van de bank. In het onderhavige voorstel wordt dit onderscheid niet gemaakt. Het afschrijven en omzetten van alle passiva van de verzekeraar, dus zowel het kapitaal als alle andere vorderingen, wordt onder het instrument van bail-in geschaard. Anders dan de leden van de fractie van het CDA lijken te suggereren is afschrijving en omzetting van de kapitaalinstrumenten van een verzekeraar dus wel degelijk mogelijk. Het wordt echter niet als afzonderlijk instrument benoemd maar vormt een onderdeel van de toepassing van het instrument van bail-in.

De leden van de VVD-fractie vragen hoe het betrekken van polishouders zich verhoudt tot het rechtszekerheidsprincipe.

De leden van de fractie van de VVD doelen met hun vraag mogelijk op het feit dat de nakoming van de verzekeringsovereenkomst door polishouder mogelijk verzekerd wordt geacht (of gegarandeerd wordt verondersteld) terwijl als gevolg van een bail-in een verzekeringsvordering kan worden verlaagd. Reeds nu bestaat de mogelijkheid dat in de noodregeling of de overdrachtsregeling de voorwaarden van een verzekering worden aangepast, waaronder tevens moet worden verstaan dat een verzekeringsuitkering wordt verlaagd. Daarbij moet worden opgemerkt dat de bail-in uiteindelijk bedoeld is om de continuïteit van verzekeringsovereenkomsten te waarborgen. Wordt geen gebruik gemaakt van deze regeling, dan zal de verzekeraar failliet gaan en zal een polishouder ook niet gegarandeerd kunnen worden dat zijn verzekeringsovereenkomst wordt voorgezet bij een andere verzekeraar en dat hij dus nog steeds aanspraak zal kunnen blijven maken op eenzelfde verzekeringsuitkering. Wordt er geen geschikte overnemer gevonden, dan zal de verzekeringsovereenkomst worden beëindigd en kan de polishouder aanspraak maken op de netto contante waarde van zijn verzekeringspolis. Hoeveel hij daadwerkelijk uitbetaald krijgt, hangt af van de vraag hoeveel boedelopbrengst er in faillissement gerealiseerd kan worden

Met de thans voorgestelde regeling wordt deze bevoegdheid op dezelfde leest geschoeid als die voor banken. Daarbij wordt deze bevoegdheid nader uitgewerkt en van waarborgen voorzien, niet in de laatste plaats met het NCWO-beginsel. Daarmee is naar mijn oordeel het rechtszekerheidsbeginsel gediend.

Doelen van bail-in

Kan de regering ingaan op de verschillen tussen de bank en de verzekeraar, zo vragen de leden van de VVD-fractie. Dient niet ook bij verzekeraars continuering een doel te zijn?

De leden van de fractie van de VVD doelen waarschijnlijk op de passages in de memorie van toelichting waarin wordt opgemerkt dat voor verzekeraars veelal continuering van de verzekeringsovereenkomsten (de polissen) in het belang van de polishouders het doel van afwikkeling is, waar voor banken geldt dat veelal het continueren van de bank als onderneming het doel is.

Vooropgesteld wordt dat de vormgeving van de instrumenten alle ruimte laat om ook bij verzekeraars te kiezen voor voortzetting van de vennootschap indien de afwikkelingsdoelen daarmee gediend zijn. Het wetsvoorstel en de daarin vervatte bevoegdheden sorteert daarmee niet voor op liquidatie van de verzekeraar.

Niettemin geldt voor verzekeraars dat de kernactiviteit zich meer leent voor overdracht dan bij banken. De kernactiviteit van een verzekeraar is het beheer van de verzekeringsportefeuille en die verzekeringsportefeuille kan worden overgedragen aan een andere partij waarna de kritieke functie – waarmee ook het openbaar belang is gediend – in stand blijft. De continuïteit van de vennootschap is van relatief minder belang. Voor banken, en dan met name voor grotere banken, geldt veeleer dat de kritieke functies zijn te vereenzelvigen met de onderneming. Betaaldiensten, grotere spaartegoeden en kredietverlening aan bedrijven zijn activiteiten die minder eenvoudig zijn over te dragen aan andere ondernemingen (waarmee overigens niet is gezegd dat een portefeuille-overdracht bij de afwikkeling van een grote verzekeraar eenvoudig zou zijn).

Werking van bail-in

De leden van de VVD-fractie vragen waarom het omzetten van polishouderschap in eigenaarschap in het geval van de verzekeraar een uitzondering zal zijn. Kon hier gekozen worden om het mechanisme verder gelijk te trekken met banken en zo nee, waarom niet? De leden van de VVD-fractie vragen wat de precieze gevolgen zijn van het omzetten van polishouderschap in eigenaarschap. Kan hier geen situatie denkbaar zijn waarbij dit leidt tot misbruik?

Het antwoord op de vraag van de leden van de fractie van de VVD waarom het omzetten van polishouderschap in eigenaarschap een uitzondering zal zijn, is gerelateerd aan het antwoord op de vorige vraag. Nu naar verwachting bij de afwikkeling van een verzekeraar vaker zal worden gekozen voor overdracht van de verzekeringsverplichtingen en vervolgens voor liquidatie van de vennootschap zal omzetting van (een deel van) de verzekeringsvordering in eigendom(sinstrumenten) ook minder aan de orde zijn. Dit is immers enkel relevant in de situatie waarin de vennootschap blijft bestaan en de verzekeringsverplichtingen zelf blijft nakomen. Daarbij geldt dat omzetting van passiva in eigendomsinstrumenten meer in de rede ligt wanneer de betreffende vorderingen (bijvoorbeeld obligaties uitgegeven door een bank) worden gehouden door beleggers in plaats van door verzekeringnemers.

Relevant is dat de vormgeving van de instrumenten alle ruimte laat om ook bij verzekeraars te kiezen voor voortzetting van de onderneming en dus voor omzetting van passiva, waaronder de verzekeringsvorderingen, in eigendomsinstrumenten. Indien daarvoor wordt gekozen, wordt een verzekeringsvordering, een schuld van de verzekeraar aan de polishouder, geheel of gedeeltelijk omgezet in eigendomsinstrumenten, bijvoorbeeld aandelen, van de (voormalig) polishouder in de verzekeraar. In wezen ruilt de polishouder daarmee (een deel van) zijn verzekeringsvordering om in aandelen in de verzekeraar. Hij kan dan niet langer aanspraak maken op zijn volledige verzekeringsuitkering, maar deelt in het kapitaal van de verzekeraar en kan aanspraak maken op een deel van de toekomstige winsten van de verzekeraar Daarbij geldt voorts dat de polishouder er vanzelfsprekend voor kan kiezen om zijn aandelenbelang (onmiddellijk) te vervreemden.

Het is niet aannemelijk dat dit leidt tot misbruik, daarbij zij nog aangetekend dat omzetting van een verzekeringsvordering in eigendomsinstrumenten een bevoegdheid van DNB is waarop een individuele polishouder geen invloed kan uitoefenen.

De leden van de SP-fractie vragen of de regering vindt dat het failliet gaan van een verzekeraar ook de schuld is van de polishouder. Zij willen weten welke alternatieven er zijn voor een bail-in en hoe voorstelbaar het is dat DNB kiest om de polishouders gedwongen mede-eigenaar te maken van een verzekeraar die in een afwikkeling terecht is gekomen. Heeft de regering bepaalde verzekeringssoorten voor ogen die eerder of juist niet in aanmerking komen voor bail-in?

Het falen van een verzekeraar kan vele oorzaken hebben maar dat zal in beginsel niet de polishouder te verwijten zijn. Het is juist het belang van polishouders dat een centrale positie inneemt in dit voorstel en tevens een belangrijke afwikkelingsdoelstelling vormt. In de memorie van toelichting is reeds uiteen gezet dat polishouders in beginsel altijd in een betere positie zijn wanneer hun verzekeringsovereenkomst na een beperkte wijziging/korting van zijn rechten wordt gecontinueerd dan wanneer hun verzekeringsovereenkomst wordt beëindigd en zij (een deel van) de netto contante waarde van hun vordering ontvangen. Het ontbreken van een vorm van bail-in zal tot gevolg hebben dat in vrijwel alle gevallen van falen van een verzekeraar de verzekeringsovereenkomsten moeten worden beëindigd, er zal immers onvoldoende solvabiliteit beschikbaar zijn om een overdracht te kunnen realiseren en daarmee de verzekeringsovereenkomst voort te zetten.

Toepassing van het instrument van bail-in kan de vorm aannemen van verlaging van de verzekeringsvordering (afschrijving), omzetting van (een deel van) deze vordering in eigendomsinstrumenten of een combinatie daarvan.

Dit instrument kan worden toegepast op alle soorten verzekeringsvorderingen met uitzondering van de zorgverzekering.

Gedeeltelijke omzetting van hun vordering kan aan de orde zijn indien DNB er (bijvoorbeeld in het belang van de polishouders zelf) voor kiest om de verzekeraar te laten voortbestaan in plaats van de verzekeringsportefeuille over te dragen en de vennootschap te liquideren. In dat geval «ruilen» polishouders een deel van hun verzekeringsvordering in voor aandelen in de verzekeraar. Hierboven is reeds opgemerkt dat omzetting van passiva in eigendomsinstrumenten meer in de rede ligt wanneer de betreffende passiva (bijvoorbeeld obligaties uitgegeven door een bank) worden gehouden door beleggers in plaats van door verzekeringnemers.

Het voorgaande neemt echter niet weg dat situaties denkbaar zijn waarin het belang van polishouders met omzetting wordt gediend. Voorkomen moet worden dat door het gebrek aan de mogelijkheid van voortzetting van de verzekeraar door omzetting van vorderingen – waaronder ook die op grond van de polissen – in eigendomsinstrumenten er geen andere mogelijkheid resteert dan liquidatie van de verzekeraar in faillissement. Voor die situaties biedt het voorstel een mogelijkheid.

Zorgverzekeringen

De leden van de CDA-fractie lezen met instemming dat er voor houders van een zorgverzekering geen risico bestaat op het niet krijgen van nodige zorg, wanneer een zorgverzekeraar zou omvallen. Tegelijkertijd vragen deze leden wel, of het mogelijk is dat een zorgverzekeringstak van een verzekeraar financieel opdraait bij de afwikkeling van een andere tak binnen de groep. Is het mogelijk dat er met eigen vermogen binnen de groep wordt geschoven? Is het mogelijk dat de zorgverzekeringstak op enige wijze moet meedoen bij een bail-in van een falende andere tak binnen een groep? Indien dit wel het geval is, constateren deze leden dat polishouders dan niet direct, maar wel indirect kunnen opdraaien voor de afwikkeling van een verzekeraar.

In Nederland hebben verzekeraars en verzekeringsgroepen die de basiszorgverzekering aanbieden deze verzekering en/of de aanvullende zorgverzekering in de meeste gevallen in aparte juridische entiteiten ondergebracht en combineren die niet met andere verzekeringsactiviteiten. Dat neemt niet weg dat verzekeringsgroepen met eigen vermogen binnen de groep kunnen schuiven, mits de statuten, het bestuur van de verzekeraar en de solvabiliteitspositie dat toestaan. Het gaat dan immers om het uitkeren van reserves. Wanneer de solvabiliteitspositie van de verzekeraar dat niet toestaat, zal DNB bijvoorbeeld een uitkering van reserves (een dividenduitkering) niet toestaan. Wanneer in de statuten van de zorgverzekeraar is opgenomen dat er geen sprake is van winstoogmerk, is het uitkeren van dividend eveneens niet mogelijk.

Een faillissement en een afwikkeling zullen per definitie per juridische entiteit plaatsvinden. Wanneer in het geval van een solvabele verzekeringsgroep bestaand uit een zorgverzekeraar en een levensverzekeraar bijvoorbeeld de levensverzekeraar in afwikkeling wordt geplaatst vanwege het niet meer kunnen voldoen aan de solvabiliteitsvereisten, zal de eventuele noodzakelijke bail-in om de levensverzekeringsactiviteiten te kunnen overdragen naar een derde partij/levensverzekeraar of een doorstart te bewerkstelligen alleen plaatsvinden op de vorderingen die aanwezig zijn op de balans van de falende levensverzekeraar. De verzekeraars in de verzekeringsgroep die financieel gezond zijn en dus kunnen voldoen aan de solvabiliteitsvereisten, worden niet afgewikkeld. Deze verzekeraars voldoen immers niet aan de criteria voor afwikkeling (te weten: dat de verzekeraar faalt of dreigt te falen en herstel redelijkerwijs niet mogelijk is) en kunnen uit dien hoofde niet in afwikkeling worden genomen. Een zorgverzekeraar zal eerst aan de criteria – die gelijk zijn aan de criteria voor faillissement – moeten voldoen voordat er sprake kan zijn van bail-in. Op grond van het voorgaande is er dus geen sprake van een bail-in van de zorgverzekeringstak bij een falende andere tak binnen de groep. Op het moment dat een zorgverzekeraar een lening, achtergestelde lening of eigen vermogen heeft verstrekt aan de probleemverzekeraar, kan hij te maken krijgen met bail-in. Het maximum van het verlies is in dat geval gelijk aan de omvang van de verstrekte lening of het verstrekte eigen vermogen.

De leden van de SP-fractie vragen naar concrete voorbeelden van situaties waarin een zorgverzekeraar afgewikkeld zou moeten worden onder toezicht van DNB. Zij hebben de indruk dat zorgverzekeraars zeer gezond zijn en door de verplichte verzekering en premie-inleg, evenals het risicovereveningssysteem, niet in dit wetsvoorstel thuis horen. De Zorgverzekeringswet (Zvw) omschrijft heel helder wat er gebeurt bij eventueel faillissement en voor welke situaties de zorgverzekeraars gevrijwaard zijn.

De leden van de SP-fractie vragen de regering hoe voorstelbaar het is dat een zorgverzekeraar de polissen van een andere verzekeraar overneemt, zonder mede de solvabiliteit te verkrijgen die tegenover de polis hoort te staan.

De Zorgverzekeringswet is in 2006 van kracht geworden in Nederland. Sindsdien is er voor geen enkele zorgverzekeraar faillissement aangevraagd op verzoek van DNB. Indien een zorgverzekeraar in de problemen komt met de solvabiliteitsvereisten, krijgt deze zorgverzekeraar de mogelijkheid om zelf een oplossing te zoeken. Zo kunnen zorgverzekeraars besluiten om extern kapitaal aan te trekken of te gaan fuseren met als doel om tot één verzekeraar te komen die wel over voldoendesolvabiliteit beschikt. Alleen wanneer de zorgverzekeraar geen enkele mogelijkheid meer heeft om tijdig te herstellen van de solvabiliteitsproblemen, zal een faillissement of afwikkeling aan de orde zijn. Een zorgverzekeraar is immers een bedrijf en bedrijven kunnen in financiële problemen komen. In de Zvw is niet geregeld dat de zorgverzekeraar gevrijwaard wordt van het faillissement.

Omdat het Zorginstituut op grond van artikel 31 Zvw de betaling van de zorgrekeningen van verzekeringnemers met een restitutiepolis overneemt op het moment dat de zorgverzekeraar vanwege het faillissement dit geheel of gedeeltelijk nalaat, zullen consumenten niet rechtstreeks te maken krijgen met extra zorgkosten. Dit geldt ook voor verzekeringnemers met een naturapolis. De zorgverlener kan in dat geval alleen de zorgverzekeraar aanspreken voor betaling van de kosten van de geleverde zorg en niet de verzekeringnemer. Zorgverleners zoals ziekenhuizen en dergelijke kunnen als crediteur wel te maken krijgen met bail-in op het moment dat een zorgverzekeraar wordt afgewikkeld, of met een verlies als de verzekeraar failliet wordt verklaard. Op het moment dat de zorgverzekeraar niet meer aan de solvabiliteitsvereisten voldoet en herstel redelijkerwijs niet meer mogelijk is, zal DNB het faillissement aanvragen of de zorgverzekeraar in afwikkeling plaatsen. Op dat moment zullen er nog voldoende beleggingen tegenover de opgebouwde voorzieningen staan, – het eigen vermogen, de buffer, hoeft niet volledig verdwenen te zijn – waardoor in beginsel ook in geval van faillissement de zorgrekeningen van zorgverleners, weliswaar met enige vertraging, betaald kunnen worden. Het prudentiële toezicht op zorgverzekeraars en het tijdig ingrijpen bij solvabiliteitstekorten is van belang voor de continuïteit van de zorg.

Er zijn verschillende bepalingen in Zvw bepalend voor het risicoprofiel van de zorgverzekeraars die de basisverzekering uitvoeren. De acceptatieplicht in combinatie met de verplichte doorsneepremie zijn bijvoorbeeld risicoprofiel verhogend. Daar staat tegenover dat het risicovereveningsstelsel risicoprofiel verlagend werkt. Daarnaast is in de Regeling zorgverzekering (Rvz) in artikel 6.6.1 en verder geregeld dat zorgverzekeraars een extra bijdrage uit het Zorgverzekeringsfonds ontvangen in het geval van een catastrofe. Deze bepalingen zijn eveneens risicoprofiel beperkend. Bij de berekening van de solvabiliteitsvereisten van zorgverzekeraars wordt zowel rekening gehouden met de risicomitigerende werking van het risicovereveningsstelsel als de van de bepalingen in de Rvz omtrent het catastroferisico. De solvabiliteitsvereisten zijn bedoeld voor die risico’s die hierdoor niet worden afgedekt zoals beleggingsrisico’s, operationele risico’s en verzekeringstechnische risico’s (het risico dat de premie te laag is vastgesteld of dat de schades verkeerd worden ingeschat).