Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34837 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bijna 200.000 werknemers in Nederland kunnen niet rekenen op dezelfde arbeidsomstandigheden als hun directe collega’s die hetzelfde werk doen. Zij werken namelijk via zogeheten payrollcontracten, waarbij werkgevers onder hun werkgeversplichten kunnen uitkomen, cao’s kunnen omzeilen en risico’s kunnen afwentelen op werknemers.

De indieners van deze wet willen dat collega’s die hetzelfde werk doen ook kunnen rekenen op dezelfde arbeidsvoorwaarden. De indieners willen mensen die via een payroll-constructie werken de zekerheid geven dat zij hetzelfde loon en dezelfde arbeidsvoorwaarden krijgen als hun collega’s met een normaal contract.

Bij payrolling worden werknemers ingehuurd via een extern bedrijf. De constructie is oorspronkelijk bedoeld voor kleine werkgevers die hun personeelsadministratie willen uitbesteden. Maar te vaak wordt deze route misbruikt om payrollers minder te betalen en slechtere arbeidsvoorwaarden te geven. Bij de invoering van de Wfz in 1999 werd payrolling zelden gebruikt. Echter, aan het begin van de 21ste eeuw begon het payrollen te groeien. Volgens het EIM is in de periode 2009–2014 een toename te zien van 144.700 naar 194.400 payrollmedewerkers.

Deze initiatiefwet regelt dat payrollers voortaan onder dezelfde arbeidsvoorwaarden vallen als hun collega’s met een normaal contract. Het is de eerste keer sinds de verkiezingen dat de drie linkse partijen met een gezamenlijk voorstel komen.

Ook de Tweede Kamer heeft zich uitgesproken voor gelijke behandeling bij de arbeidsvoorwaarden tussen payrollwerknemers werkzaam bij de inlener en de eigen werknemers bij de inlener. De motie-Hamer waarin de regering verzocht werd dit te regelen, is bij de behandeling van de Wet werk en zekerheid (Stb. 2014, 216) met algemene stemmen aangenomen.1 Het onderhavige wetsvoorstel strekt hiertoe en heeft tot doel oneigenlijke concurrentie op arbeidsvoorwaarden te voorkomen door payrollbedrijven te verplichten hun ter beschikking gestelde arbeidskrachten dezelfde arbeidsvoorwaarden te bieden als die welke zouden gelden als een payrollmedewerker rechtstreeks in dienst zou zijn genomen door de opdrachtgever (werkgever).2 Zonder voornoemde verplichting voor payrollbedrijven worden niet alleen werknemers benadeeld maar ook werkgevers die geen gebruik maken van payrolling en – anders dan payrollbedrijven – wel gehouden zijn de verplichtingen na te leven die gelden op grond van de wet en de voor hen toepasselijke cao. Op termijn zal dit het systeem van collectieve arbeidsovereenkomsten ondergraven en daarmee het Nederlandse stelsel van arbeidsverhoudingen ernstig schaden. Dat is uiteraard ongewenst. Wel laat het wetsvoorstel de mogelijkheid om gebruik te maken van payrolling ongemoeid. Hierdoor blijft het mogelijk (vooral kleine) werkgevers te ontzorgen waarbij bovendien, door optredende schaalvoordelen en specialisering van personeelsdiensten, kostenvoordelen kunnen optreden.

In het vervolg van het algemeen deel van deze memorie zal in paragraaf 2 worden ingegaan op de verschillende vormen van payrolling, op het verschil tussen payrolling en uitzenden in traditionele zin, op de juridische duiding van payrolling en op de motieven om gebruik te maken van payrolling. In paragraaf 3 zal de de omvang van de problematiek worden geschetst. Hierbij zal aan de orde komen, het daadwerkelijke verschil in arbeidsvoorwaarden tussen payrollwerknemers en werknemers die rechtstreeks in dienst zijn van een werkgever en de omvang van de payrollmarkt in Nederland. In paragraaf 4 zal worden ingegaan op de noodzaak van het treffen van maatregelen en in paragraaf 5 op de inhoud van het onderhavige wetsvoorstel. In paragraaf 6 zal worden ingegaan op de gevolgen van het wetsvoorstel. In paragraaf 7 wordt stilgestaan bij de effecten van het wetsvoorstel op de regeldruk. In paragraaf 8 zal ten slotte worden ingegaan op het overgangsrecht en de inwerkingtreding van het wetsvoorstel.

In de praktijk zijn verschillende vormen van payrolling te onderscheiden. Het kan daarbij gaan van het uitbesteden door de werkgever van de salarisadministratie tot het overdragen van het gehele of een deel van het personeelsbestand aan een derde (een payrollbedrijf). Als het payrollbedrijf de salarisadministratie verzorgt voor de opdrachtgever, blijft de werknemer in dienst bij de opdrachtgever. Het payrollbedrijf speelt hier arbeidsrechtelijk dan geen enkele rol. Dat is anders bij die vormen van payrolling waarbij het juridisch werkgeverschap door de opdrachtgever aan een payrollbedrijf wordt uitbesteed. Het payrollbedrijf is dan de formele werkgever. Bij deze vorm van payrolling bestaat een driehoeksrelatie tussen de formele (payroll)werkgever, de (payroll)werknemer en de opdrachtgever.3 De formele werkgever sluit weliswaar een arbeidsovereenkomst met de werknemer, maar heeft geen materiële zeggenschap over de werknemer. De zeggenschap ligt op basis van het contract tussen de formele werkgever en de opdrachtgever (of feitelijk) bij de opdrachtgever. Deze heeft veelal zelf de werknemer geworven en geselecteerd en vervult het materiële werkgeverschap. Dat wil zeggen, de opdrachtgever bepaalt bijvoorbeeld de beloning, welke opleidingen gevolgd moeten worden en voert functionerings- en beoordelingsgesprekken.

De band tussen de formele werkgever en de werknemer is een beperkte en bestaat vooral uit de verplichting tot betaling van het loon en naleving van wettelijke verplichtingen waartoe een werkgever gehouden is, zoals de re-integratieverplichting bij ziekte van de werknemer. In die situatie kunnen er onwenselijke verschillen ontstaan met betrekking tot de toepasselijke arbeidsvoorwaarden tussen een werknemer die rechtstreeks in dienst is van een werkgever en een werknemer die bij diezelfde werkgever werkzaam is via een payrollbedrijf. Het effect van payrolling is immers dat de payrollwerknemer niet (meer) valt onder de geldende cao in de betreffende bedrijfstak en de collectieve pensioenregeling bij de opdrachtgever of de sector waarin de opdrachtgever werkzaam is.4 Ook uitzendbureaus maken gebruik van payrolling door hun uitzendkrachten bij een payrollonderneming onder te brengen. De uitzendkrachten komen dan niet in dienst van het uitzendbureau, maar van een BackOffice (het payrollbedrijf). Als voor een dergelijke backoffice niet de ABU- of NBBU-cao geldt, kunnen mindere arbeidsvoorwaarden voor de betreffende uitzendkrachten gelden dan in de genoemde cao’s zijn opgenomen.

Het payrollbedrijf maakt vaak ook gebruik van het lichtere arbeidsrechtelijk regime in artikel 7:691 BW waar reguliere werkgevers geen gebruik van kunnen maken. Dit regime houdt onder meer in dat gebruik kan worden gemaakt van het zogenoemde uitzendbeding en de ketenbepaling niet direct van toepassing is (voor een nadere toelichting wordt verwezen naar paragraaf 6). Dit regime is met de Wet Flexibiliteit en Zekerheid in 1999 geïntroduceerd om zo recht te doen aan de flexibiliteit die zo kenmerkend is voor uitzendarbeid en die inherent is aan de allocatiefunctie van de uitzendwerkgever. Indertijd is overwogen dat «het bijzondere karakter van de uitzendovereenkomst is gelegen in het feit dat de allocatieve functie van de uitzendovereenkomst impliceert dat partijen een zekere vrijheid hebben ter zake van het aangaan en verbreken van hun arbeidsrelatie. Het is derhalve verantwoord dat deze vrijheid groter is dan bij gewone dienstverbanden tussen twee partijen».5 De betreffende bepaling is dan ook bedoeld voor uitzendbedrijven die een allocatieve functie vervullen op de arbeidsmarkt, niet voor payrollbedrijven die een dergelijke functie niet vervullen.

Payrolling geschiedt – net als het traditionele uitzenden – in de praktijk vaak op basis van een uitzendovereenkomst krachtens artikel 690 van Boek 7 van het Burgerlijk Wetboek. Payrolling onderscheidt zich echter van het traditionele uitzenden. Bij het traditionele uitzenden vervult het uitzendbureau een allocatieve functie waarbij de bedrijfsactiviteiten gericht zijn op het bij elkaar brengen van vraag en aanbod op de arbeidsmarkt door een actieve werving van uitzendkrachten (de mogelijkheid van inschrijving als werkzoekende) en een actieve werving van inleners (al dan niet via internet), waarbij de intercedenten van de uitzendwerkgever de uitzendkrachten vervolgens (na actieve bemiddeling) ter beschikking stellen aan inleners. Bij payrolling neemt de opdrachtgever in de regel zelf de werving en selectie van de werknemer voor zijn rekening (of laat dat door een derde voor hem doen), die vervolgens via de payrollwerkgever aan hem ter beschikking wordt gesteld. Ook is er bij het traditionele uitzenden meestal sprake van het in dienst van het uitzendbureau tijdelijk verrichten van werkzaamheden bij een derde (of verschillende derden), terwijl bij payrolling vaak sprake is van langdurige, zo niet permanente, exclusieve terbeschikkingstelling van een werknemer aan één opdrachtgever waarbij het payrollbedrijf niet zonder toestemming van de opdrachtgever een werknemer aan een andere opdrachtgever ter beschikking kan stellen.6 Uitzendwerknemers daarentegen kunnen zonder toestemming van de inlener door het uitzendbureau bij meerdere werkgevers te werk worden gesteld. Ten slotte is er ook een verschil in tarief tussen uitzenden en payrolling.Een medewerker die via een uitzendbureau wordt ingehuurd is in de meeste gevallen veel duurder dan een payrollwerknemer omdat de kosten van werving en selectie van een uitzendbureau in het tarief is inbegrepen.

In zijn algemeenheid geldt dat de vraag of een overeenkomst als arbeidsovereenkomst kan worden geduid, niet geheel ter vrije beoordeling van partijen staat, zoals de Hoge Raad in het arrest Van der Male/Den Hoedt heeft overwogen. 7 Hoe de drie partijen bij payrolling zich tot elkaar verhouden is derhalve ook afhankelijk van de eenduidige partijbedoeling bij het aangaan van de overeenkomsten en hoe de partijen feitelijk aan deze overeenkomst uitvoering hebben gegeven.8 Het dient partijen, zowel de werkgever, werknemer als opdrachtgever, dus duidelijk voor ogen te staan welke rechtsverhouding zij beogen aan te gaan. In eerdere arresten heeft de Hoge Raad reeds aangegeven dat de rechtszekerheid zich verzet tegen het aannemen van een geruisloze, met een verandering van de toepasselijke rechtsregels gepaard gaande vervanging van werkgeverschap.9

Zoals hiervoor is aangegeven, vindt payrolling in de praktijk plaats op basis van een uitzendovereenkomst. De vraag of payrolling rechtmatig op basis van een uitzendovereenkomst kan plaatsvinden, is lange tijd betwist, zowel in de literatuur als in de rechtspraak. In enkele rechterlijke uitspraken werd aangenomen dat vereist is dat het payrollbedrijf een actieve rol dient te vervullen in het samenbrengen van vraag en aanbod op de arbeidsmarkt,10 maar andere uitspraken schaarden payrolling onder het regime van artikel 7:690 e.v. BW.11 In zijn arrest van 4 november 2016 heeft de Hoge Raad duidelijkheid gegeven over dit vraagstuk, en geoordeeld dat het voor de toepassing van artikel 7:690 BW niet is vereist dat de werkgever een allocatiefunctie vervult. Uit de tekst van dit artikel volgt, zo oordeelde de Hoge Raad, dat alle arbeidsovereenkomsten waarbij de werknemer door de werkgever ter beschikking wordt gesteld van een derde om krachtens door deze aan de werkgever verstrekte opdracht arbeid te verrichten onder toezicht en leiding van die derde, uitzendovereenkomsten zijn.12 Dit wetsvoorstel raakt niet aan de definitie van de uitzendovereenkomst uit artikel 7:690 BW. In dit wetsvoorstel wordt daarom door regeling in de Waadi expliciet geregeld welke voorschriften gelden, zo nodig in afwijking van artikel 7: 690 en 7:691 BW, om de gelijke behandeling die met dit wetsvoorstel wordt beoogd te bereiken (zie verder in paragraaf 4 van deze memorie van toelichting).

De motieven voor werkgevers om gebruik te maken van payrolling zijn divers. Uit de enquête van het Sociaal en Cultureel Planbureau, het Arbeidsvraagpanel 2013–201413 blijkt dat een minderheid van de bedrijven voor payrolling kiest om de eigen administratie te ontlasten. Een deel van de bedrijven maakt gebruik van payrolling als alternatief voor de arbeidsovereenkomst voor onbepaalde tijd. De gepercipieerde kosten van de aan een contract voor onbepaalde tijd verbonden werkgeversverplichtingen blijken daar een belangrijke rol in te spelen. Een ander deel van de bedrijven maakt gebruik van payrolling als alternatief voor de meer gangbare flexibele arbeidsrelaties zoals uitzenden. Voor deze bedrijven staat de behoefte aan flexibiliteit voorop. Payrolling kan dan een aantrekkelijke optie zijn. Soms wordt voor payrolling gekozen vanwege voorkeuren van de opdrachtgever of vanwege interne regels zoals een vacaturestop.

Uit het in opdracht van de Vereniging van Payrollondernemingen (VPO) uitgevoerd vervolgonderzoek uit 2015 komt naar voren dat de flexibiliteitsbehoefte het belangrijkste motief is voor opdrachtgevers om voor payrolling te kiezen. Het beheersen van risico’s staat op de tweede plaats. Het minst belangrijke motief voor werkgevers is het vereenvoudigen en verbeteren van processen.14 Voor overheidsorganisaties vormt naast flexibiliteit het eigen risicodragerschap voor de WW een belangrijke reden om personeel op basis van een arbeidsovereenkomst met een payrollbedrijf te werk te stellen. Als de werknemer na afloop van de tijdelijke aanstelling geen werk vindt, betaalt de overheidswerkgever de WW-uitkering en bovenwettelijke WW-uitkering. Als een werknemer via een payrollbedrijf werkzaam is en werkloos wordt, komen de lasten van de WW- uitkering niet voor rekening van de overheidswerkgever en gelden evenmin de verplichtingen voor de werkgever bij ontslag voortvloeiend uit een sociaal plan of cao. Gemeenten kiezen ook vaker om payrolling in te zetten voor structurele reguliere werkzaamheden. De reden hiervoor is dat gemeenten vanwege de flexibiliteit en het kostenvoordeel dat payrolling biedt op die manier proberen het hoofd te bieden aan bezuinigingsrondes.15

De reden voor werknemers om op een flexcontract te werken is (blijkens onderzoek) dat er vaak geen andere keuze is. Dat geldt ook voor payrollwerknemers.16

Als het gaat om de omvang van de problematiek is enerzijds van belang het daadwerkelijke verschil in arbeidsvoorwaarden, anderzijds de omvang van het gebruik van payrolling.

Naast het gebruik bij payrolling van het lichter arbeidsrechtelijk regime op grond van artikel 7:691 BW, wat niet geldt voor werknemers die rechtstreeks in dienst zijn van een opdrachtgever, ondervinden payrollwerknemers ook nadeel omdat niet dezelfde cao-arbeidsvoorwaarden op hen van toepassing zijn, maar slechts een limitatieve gelijkstelling op grond van artikel 8 van de Wet allocatie arbeidskrachten door intermediairs (Waadi) plaatsvindt met werknemers die direct in dienst zijn in gelijke of gelijkwaardige functies bij de opdrachtgever. Ter toelichting het volgende.

Van september 2006 tot en met 31 december 2011 kende de Vereniging van Payrollondernemingen (VPO) een eigen «cao voor medewerkers van Payroll Ondernemingen» (VPO-cao). Deze cao werd door de VPO afgesloten met de vakorganisaties FNV Bondgenoten, CNV Dienstenbond en De Unie en was exclusief toepasbaar door VPO-leden. In deze cao was een definitie van payrolling opgenomen.

In maart 2011 is deze cao door de gezamenlijke vakbonden opgezegd omdat volgens hen de constructie voornamelijk werd gebruikt door werkgevers om contracten te bieden die slechter zijn dan de geldende cao's. Per 1 januari 2012 is deze cao eenzijdig vervangen door de VPO-Arbeidsvoorwaardenregeling (VPO-AVR), omdat men (de VPO) vond dat bij payrolling meer aansluiting moet wordt gezocht bij de arbeidsvoorwaarden van de opdrachtgever dan op basis van de uitzendcao’s het geval was.17 Met ingang van 1 januari 2016 bestaat de VPO echter niet meer. De belangenbehartiging van payrollbedrijven vindt nu plaats onder de vlag van de Algemene Bond Uitzendondernemingen (ABU) voor zover zij daarbij zijn aangesloten (70% van de payrollmarkt). De VPO-AVR als verplichte kop op de cao voor uitzendkrachten (ABU-cao) is komen te vervallen. Dit heeft tot gevolg dat de VPO-AVR alleen nog kan «nawerken» in die uitzendovereenkomsten met payrollwerknemers waarin deze AVR al vóór 1 januari 2016 was geïncorporeerd.

Payrollwerknemers hebben – net als uitzendkrachten – op grond van artikel 8 van de Waadi recht op loon en overige vergoedingen, arbeidstijden, waaronder begrepen pauzes, overwerk, rusttijden, werken op feestdagen, nachtdienst, duur van vakantie, zoals die gelden voor werknemers die werkzaam zijn in gelijke of gelijkwaardige functies bij de opdrachtgever waar zij ter beschikking zijn gesteld. Hiervan kan evenwel bij cao worden afgeweken.18

De ABU-cao kent sinds 30 maart 2015 de eis dat vanaf de eerste werkdag de ter beschikking gestelde arbeidskracht recht heeft op de inlenersbeloning, tenzij er sprake is van een contract voor onbepaalde tijd met het uitzendbureau. Met inlenersbeloning wordt hier bedoeld de bij de opdrachtgever geldende of wettelijk verplichte beloningsregeling of cao.19 Uitzonderingen hierop vormen bepaalde groepen met een afstand tot de arbeidsmarkt (schoolverlaters of langdurig werklozen). Bij de NBBU-cao werd de inlenersbeloning al vanaf dag één gehanteerd. Ook deze cao kent een uitzondering op het loonverhoudingsvoorschrift van artikel 8 Waadi voor werknemers met een afstand tot de arbeidsmarkt.

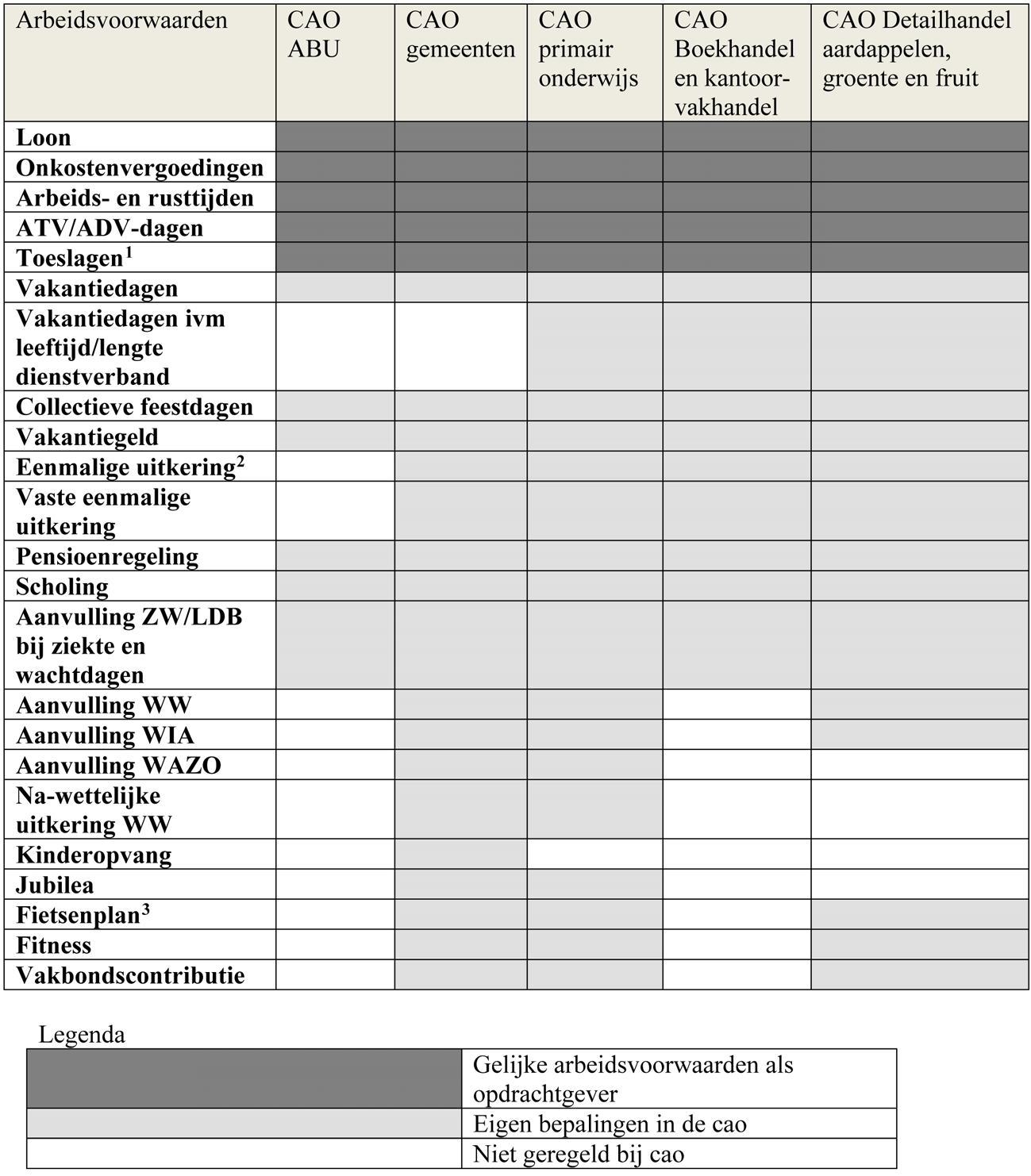

Naast de arbeidsvoorwaarden die op grond van artikel 8 Waadi zijn gelijkgesteld, hanteren payrollbedrijven voor hun payrollwerknemers arbeidsvoorwaarden die in beginsel minder zijn dan die gelden bij de opdrachtgever. De verschillen in arbeidsvoorwaarden zien met name op bijvoorbeeld (vaste) eenmalige uitkeringen, pensioen, bovenwettelijke vakantiedagen, bovenwettelijke aanvulling bij ziekte en arbeidsongeschiktheid en werkloosheid en scholing. In onderstaande tabel zijn ter illustratie aan de hand van een vijftal cao’s globaal de verschillen weergegeven tussen de arbeidsvoorwaarden van payrollwerknemers en werknemers die rechtstreeks in dienst zijn bij de opdrachtgever.20

Het gaat hierbij om de ABU-cao 2015, de CAR-WUO (cao voor gemeenten), de cao voor primair onderwijs 2014–2015, de cao voor detailhandel Aardappelen, Groente en Fruit 2014–2016 en de cao voor de Boekhandel en Kantoorvakhandel 2014–2016, waarvan de bepalingen algemeen verbindend verklaard zijn. Opgemerkt wordt dat het onderling vergelijken van cao’s lastig is, mede omdat los van het verschil van de daarin geregelde arbeidsvoorwaarden ook de mate waarin die bepalingen de individuele contractvrijheid beperken, kan verschillen. Sommige cao’s bevatten slechts een beperkt aantal minimumbepalingen, andere naast een veelheid aan minimumbepalingen ook nog zogenoemde standaardbepalingen waarvan helemaal niet mag worden afgeweken of bepalingen waarvan slechts onder bepaalde voorwaarden mag worden afgeweken. Daarnaast zijn er in bepaalde sectoren aanvullende cao’s gesloten om extra arbeidsvoorwaarden te regelen zoals scholing. Een sluitende pakketvergelijking tussen verschillende cao’s is daarmee niet goed mogelijk.

1 Onder toeslagen wordt verstaan: toeslagen als het gaat om overwerk, verschoven uren, onregelmatigheidstoeslag (waaronder feestdagentoeslag) en ploegentoeslag.

2 Hieronder wordt o.m. verstaan: overlijdensuitkering of bijvoorbeeld uitkering vanwege het lange tijd uitblijven van een nieuwe cao.

3 De werkkostenregeling is per 1 januari 2015 verplicht voor elke werkgever. Binnen deze regeling kan de werkgever maximaal 1,2% van zijn totale fiscale loon (de vrije ruimte) besteden aan onbelaste vergoedingen en verstrekkingen voor zijn werknemers. Het kan hier gaan om o.m. fitness, fietsenplan, vakbondscontributie of verstrekkingen in natura.

De vlakken met een raster geven aan dat hier dezelfde arbeidsvoorwaarden gelden. In alle overige gevallen is er verschil in arbeidsvoorwaarden, hetzij omdat er verschillende regelingen gelden (horizontale strepen), hetzij omdat er in de betreffende cao in dat geval geen regeling is opgenomen (blanco vlakken).

Uit de tabel volgt dat het verschil in arbeidsvoorwaarden tussen het payrollbedrijf en de opdrachtgever met name ligt op het terrein van een klein deel van de primaire arbeidsvoorwaarden, de secundaire arbeidsvoorwaarden en pensioenen. Voor wat betreft de primaire arbeidsvoorwaarden gaat het dan met name om de eenmalige en vaste uitkeringen en toeslagen. Met betrekking tot de secundaire arbeidsvoorwaarden gaat het om de bovenwettelijke vakantiedagen die gerelateerd zijn aan leeftijd of dienstverband, de bovenwettelijke aanvulling bij ziekte en daarbij in acht te nemen wachtdagen, bovenwettelijke aanvulling arbeidsongeschiktheid, bovenwettelijke en na-wettelijke WW-uitkering, bovenwettelijke aanvulling WAZO, individueel loopbaanbudget, bijzondere beloning wegens functioneren of geleverde prestaties, overlijdensuitkering, fitness, jubilea, fietsenplan en scholing. Verder kent bijvoorbeeld de CAO voor primair onderwijs ook nog een bijzondere uitkering bij ontslag of definitieve herplaatsing ingeval van minder dan 35% arbeidsongeschiktheid.

Ook is er een verschil met betrekking tot pensioen tussen het payrollbedrijf en de opdrachtgever voor wat betreft de wachttijd voor en de pensioenopbouw van de pensioenregeling. Alle werknemers die werken op basis van een uitzendovereenkomst, nemen verplicht deel aan de basisregeling van het bedrijfstakpensioenfonds voor de uitzendsector (StiPP).21 Voor die basisregeling geldt een wachttijd van 26 gewerkte weken. Na 52 weken pensioen te hebben opgebouwd in de verplichte basisregeling gaat de werknemer in de regel over naar de aanvullende plusregeling van StiPP. Een werkgever kan zijn werknemer echter ook eerder dan 52 weken aanmelden voor de plusregeling. In tegenstelling tot de uitzendsector kennen de pensioenregelingen in andere sectoren doorgaans geen wachttijd voor pensioenopbouw. Verder bestaat er een significant verschil in de hoogte van de pensioenopbouw tussen de basisregeling van StiPP en de pensioenregeling van de opdrachtgever.

De payrollmarkt groeide volgens de VPO-marktmonitor in 2014 met circa 6%. Diezelfde marktmonitor geeft aan dat de omzet in de payrollsector in het eerste kwartaal van 2015 licht (3%) is gedaald ten opzichte van het eerste kwartaal in 2014.

In 2010 heeft Panteia (voorheen EIM) voor de ABU/VPO een marktverkenning uitgevoerd naar de payrolldienstverleningsbranche in Nederland. Uit dit onderzoek komt naar voren dat in 2009 7,7% van de werkgevers (met meer dan vijf werknemers) werknemers in dienst had op basis van een payrollcontract, oftewel 2% (144.000) van de banen wordt bezet door payrollwerknemers.22 Vervolgonderzoek uit oktober 2015 laat zien dat payroll sterk is toegenomen in de tussenliggende jaren. Het aantal organisaties dat met payrollers werkt is gestegen van 10.400 in 2009 tot 12.000 in 2014. In dat jaar waren er 194.000 werknemers die via payroll werkten, ofwel 3,3% van het totale aantal banen.23

Uit het vervolgonderzoek van 2015 van Panteia blijkt dat er vier sectoren zijn waarin meer dan 1.000 organisaties werken met payrollmedewerkers, namelijk de groot- en detailhandel, winning van delfstoffen en industrie, horeca en specialistische en zakelijke dienstverlening. Voor bijna alle grootteklassen is voor de periode 2009–2014 een stijging te zien in het gebruik. Alleen onder kleine organisaties (met 5 tot 10 werknemers) is volgens het onderzoek een kleine daling te zien. De grootste stijging, van ruim 1.300 organisaties, is te zien onder de organisaties met meer dan 100 werknemers.24

De rijksoverheid maakt per 1 mei 2016 geen gebruik meer van payrolling vanwege de negatieve rechtspositionele gevolgen die dit heeft voor de betreffende werknemers in vergelijking tot de situatie waar zij rechtstreeks in dienst worden genomen. In mei 2014 is de rijksoverheid begonnen met de afbouw van payrolling. Toen waren er ongeveer 1200 payrollwerknemers bij het Rijk werkzaam.

Uit het voorgaande blijkt dat er verschillen zijn als het gaat om de arbeidsvoorwaarden van payrollwerknemers in vergelijking tot werknemers die rechtstreeks in dienst zijn bij een opdrachtgever. Ook dat door payrollbedrijven (en hun opdrachtgevers) gebruik wordt gemaakt van de mogelijkheden die het lichter arbeidsrechtelijk regime van artikel 7:691 BW biedt voor het gebruik van tijdelijke uitzendovereenkomsten, terwijl die mogelijkheden uitsluitend bedoeld zijn geweest voor uitzendbedrijven die een allocatiefunctie vervullen op de arbeidsmarkt.

Dit verschil in arbeidsvoorwaarden en het (onbedoeld) gebruik kunnen maken van het lichter arbeidsrechtelijke regime, achten de opstellers van dit wetsvoorstel ongewenst. Enerzijds is dit ongewenst omdat hierdoor een tweedeling op de werkvloer ontstaat tussen werknemers die rechtstreeks door een werkgever in dienst worden genomen en zij die voor dezelfde werkgever arbeid verrichten door tussenkomst (en in dienst) van een payrollbedrijf. Anderzijds is dit ongewenst omdat langs deze weg werkgevers verplichtingen kunnen omzeilen die anderszins voor hen zouden gelden op grond van de wet of de op hen van toepassing zijnde cao wat uiteindelijk ook in het nadeel is van werkgevers die geen gebruik maken van payrolling. Op termijn zal het wettelijk stelsel van arbeidsverhoudingen hier dan ook schade van ondervinden. Een gelijk speelveld voor de bedrijven en organisaties in een bepaalde sector die gezamenlijk met de vakbonden een cao hebben afgesproken is essentieel om een «race naar de bodem» op arbeidsvoorwaarden te voorkomen.

Het geheel overziend zijn de indieners dan ook van mening dat maatregelen getroffen moeten worden om ontduiking van arbeidsvoorwaarden te voorkomen, conform de motie-Hamer en de motie Bashir-Van Weyenberg die vraagt om uitvoering van deze eerdere motie.25 De indieners hebben overwogen de oplossing van deze problematiek over te laten aan sociale partners, zodat werknemers- en werkgeversorganisaties gezamenlijk tot een oplossing kunnen komen. Gezien de discussie hierover tussen sociale partners en de omstandigheid dat er reeds zes jaar geen aparte cao voor deze branche geldt, ligt een gezamenlijke oplossing niet in de lijn der verwachting. Tegelijkertijd hebben sociale partners in het Sociaal Akkoord 2013 aangegeven dat duidelijkheid moet komen over de wederzijdse rechten en plichten van driehoeksrelaties zoals payrolling en dat voorkomen moet worden dat deze constructies vooral worden benut voor ontduiking of ontwijking van al dan niet bij cao geregelde rechtspositionele regelingen en arbeidsvoorwaarden.26 De indieners zijn van mening met dit voorstel tegemoet te komen aan de wens van de Tweede Kamer en sociale partners om de negatieve gevolgen die deze vorm van payrolling heeft aan te pakken. Daarbij zijn verschillende modaliteiten overwogen, variërend van volstaan met het huidige gelijke behandelingsvoorschrift in de Wet allocatie arbeidskrachten door intermediairs (Waadi), zonder de mogelijkheid om hiervan bij cao af te wijken, tot het opnemen van de zogenoemde allocatiefunctie in de definitie van de uitzendovereenkomst waardoor bij payrolling geen gebruik meer gemaakt kan worden van uitzendovereenkomsten. Het gelijke behandelingsvoorschrift uit de Waadi ziet alleen op de primaire arbeidsvoorwaarden (zoals loon) en niet ook op de secundaire arbeidsvoorwaarden, zoals scholing en ontwikkeling, pensioen en bovenwettelijke regelingen bij ontslag. Het toevoegen van de allocatiefunctie in de definitie van de uitzendovereenkomst heeft tot gevolg dat de ontzorgende functie die payrolling ook in zich heeft, niet langer kan worden vervuld, althans niet in zijn huidige vorm.

De indieners hebben er voor gekozen om een apart gelijk behandelingsvoorschrift op te nemen in de Waadi (waar niet ten nadele van de werknemer bij cao van kan worden afgeweken) omvattende de primaire en secundaire arbeidsvoorwaarden die ook bij de feitelijke werkgever van toepassing zijn en het buiten toepassing verklaren van de bijzondere bepalingen in het Burgerlijk Wetboek die zien op de uitzendovereenkomst. Zoals hiervoor reeds is gesteld wordt bij payrolling vaak gebruik gemaakt van het lichtere arbeidsrechtelijk regime dat geldt op grond van artikel 7:691 BW. Indertijd is bij invoering van de Wet Flexibiliteit en Zekerheid aangegeven dat toepassing van de bijzondere bepalingen van de uitzendovereenkomst gekoppeld is aan de allocatieve functie van de werkgever.27 Bij payrolling is hier geen sprake van. Gelet op het ontbreken van die allocatieve functie op de arbeidsmarkt is het niet gerechtvaardigd (en nadelig voor werknemers) dat partijen bij payrolling meer vrijheid hebben als het gaat om het gebruik maken van tijdelijke arbeidsovereenkomsten.

Door bovengenoemde maatregelen worden de negatieve gevolgen van deze vorm van terbeschikkingstelling, waarbij het payrollbedrijf de juridische werkgever is, ongedaan gemaakt – zoals dat ook is beoogd met de aanpassing van het ontslagregime voor payrollwerknemers – zonder dat payrolling (en daarmee ook de mogelijkheid tot ontzorgen van kleine werkgevers) als zodanig onmogelijk wordt. Daarnaast creëert het de door sociale partners in het Sociaal Akkoord van april 2013 afgesproken gewenste duidelijkheid over wederzijdse rechten en plichten tussen werknemer, payrollbedrijf en opdrachtgever, zonder dat deze constructie (al dan niet bewust) gebruikt kan worden voor ontduiking van bij de wet en bij cao geregelde arbeidsvoorwaarden.

Deze voorstellen worden hierna verder toegelicht.

In het kader van dit wetsvoorstel wordt onder payrolling verstaan het op basis van een overeenkomst van opdracht, die niet tot stand is gekomen in het kader van het samenbrengen van vraag en aanbod op de arbeidsmarkt, een arbeidskracht ter beschikking stellen, om onder toezicht en leiding van die opdrachtgever arbeid te verrichten, waarbij degene die de arbeidskracht ter beschikking stelt alleen met toestemming van de opdrachtgever bevoegd is de arbeidskracht aan een ander ter beschikking te stellen. Deze definitie van payrolling is niet nieuw en is gelijkluidend aan de definitie van payrollwerkgever zoals opgenomen in de Ontslagregeling, welke definitie is ontleend aan de definitie in de (inmiddels ingetrokken) beleidsregel UWV over het ontslag van payrollwerknemers die op haar beurt was ontleend aan de (inmiddels niet meer bestaande) VPO-cao. In de praktijk wordt deze definitie al een tijd gebruikt om te bepalen of er sprake is van payrolling.

Bepalend voor de vraag of er sprake is van payrollen is de individuele overeenkomst tussen de payrollwerknemer en de payrollwerkgever. Werknemers die in dienst zijn van een payrollbedrijf en in dienst van een uitzendbureau dat ook aan payrolling doet, worden hierdoor gelijk behandeld. Hierdoor wordt tevens gewaarborgd dat payrollbedrijven en uitzendbureaus die tevens ook payrollwerkzaamheden verrichten kunnen opereren in een gelijk speelveld ten aanzien van de terbeschikkingstelling van payrollwerknemers.

Dit wetsvoorstel heeft tot doel om oneigenlijke concurrentie op arbeidsvoorwaarden te voorkomen en strekt er dan ook toe regels te stellen waardoor in geval van payrolling waarbij het juridische werkgeverschap bij het payrollbedrijf ligt, voor de betreffende werknemers de arbeidsvoorwaarden zullen gelden die van toepassing zouden zijn geweest als de werkgever (opdrachtgever) een arbeidsovereenkomst met de betreffende werknemers zou hebben afgesloten. De term arbeidsvoorwaarden omvat zowel individuele als collectieve en zowel primaire als secundaire arbeidsvoorwaarden. Ook wordt in dit kader onder arbeidsvoorwaarden verstaan de voorwaarden die gelden bij de opdrachtgever als het gaat om ontslag van een bij hem in dienst zijnde werknemer, zoals een sociaal plan of een van-werk-naar-werk-traject. Van deze regels kan niet ten nadele van de arbeidskracht bij overeenkomst, noch individueel, noch collectief, worden afgeweken.

Het vorenstaande wordt gerealiseerd door een aanpassing van de Waadi. Bij payrolling is immers sprake van het ter beschikking stellen van arbeidskrachten.28 In deze wet wordt een gelijk behandelingsvoorschrift opgenomen op grond waarvan de payrollwerkgever verplicht wordt de arbeidsvoorwaarden toe te passen die van toepassing zouden zijn geweest als de werknemer rechtstreeks in dienst zou zijn geweest bij de werkgever aan wie hij ter beschikking wordt gesteld. Op grond hiervan zal als een payrollwerknemer via een payrollbedrijf bij verschillende werkgevers (opdrachtgevers) werkt, het payrollbedrijf met de payrollwerknemer verschillende arbeidsovereenkomsten moeten afsluiten. Per opdrachtgever kunnen immers andere arbeidsvoorwaarden van toepassing zijn.

Ook is het thans bij payrolling op basis van een uitzendovereenkomst mogelijk gebruik te maken van de bijzondere bepalingen in het BW die betrekking hebben op die overeenkomst, terwijl dat voor werknemers die rechtstreeks in dienst zijn bij de opdrachtgever niet het geval is. Het van toepassing zijn van deze bijzondere bepalingen verhoudt zich dan ook niet tot het uitgangspunt dat de arbeidsvoorwaarden van een payrollwerknemer gelijk moeten zijn aan de arbeidsvoorwaarden van werknemers in gelijke of gelijkwaardige functies die rechtstreeks in dienst zijn van de opdrachtgever. Als gevolg van het uitzonderen van deze bijzondere bepalingen zullen deze bepalingen alleen nog van toepassing zijn op een uitzendovereenkomst die tot stand is gekomen in het kader van het samenbrengen van vraag en aanbod op de arbeidsmarkt.

Ter toelichting het volgende. Op grond van het eerste lid van artikel 7:691 BW geldt dat de zogenoemde ketenbepaling (artikel 7: 668a BW) pas van toepassing is als de ter beschikking gestelde arbeidskracht in meer dan 26 weken arbeid heeft verricht. Deze periode kan bij cao worden verlengd tot maximaal 78 weken. Deze uitzondering op de toepassing van de ketenbepaling verhoudt zich niet tot het uitgangspunt dat de payrollwerknemer recht heeft op dezelfde arbeidsvoorwaarden als werknemers die rechtstreeks in dienst zijn bij de opdrachtgever. Voor die werknemers geldt dat de ketenbepaling direct van toepassing is. Dat laatste moet ook gelden voor de payrollwerknemer om te bereiken dat ook bij tijdelijke arbeidsovereenkomsten sprake is van gelijke arbeidsvoorwaarden.

Op grond van het tweede lid van artikel 7:691 BW kan in een uitzendovereenkomst een uitzendbeding worden opgenomen. Een uitzendbeding strekt ertoe dat de uitzendovereenkomst met de ter beschikking gestelde arbeidskracht van rechtswege wordt beëindigd als de inlener de terbeschikkingstelling van de arbeidskracht beëindigt. Dit beding is alleen geldig als het schriftelijk is overeengekomen en kan alleen worden toegepast in de eerste 26 weken van de arbeidsrelatie tussen de ter beschikking gestelde arbeidskracht en de werkgever die de werknemer ter beschikking stelt. Deze periode kan bij cao tot maximaal 78 weken worden verlengd. Op grond van een dergelijk beding eindigt de uitzendovereenkomst tussen een werknemer en de werkgever die hem ter beschikking stelt als de opdrachtgever – om welke reden dan ook – de opdrachtovereenkomst beëindigt. Op dit beding kan bijvoorbeeld ook een beroep worden gedaan als er sprake is van ziekte van de werknemer en de opdrachtgever op die grond de opdrachtovereenkomst beëindigt. Anders dan bij andere werknemers in dienst van de opdrachtgever heeft ziekte van de ter beschikking gestelde werknemer dan tot gevolg dat hij een beroep moet doen op de Ziektewet, terwijl voor de eigen werknemers geldt dat de werkgever van deze werknemers het loon moet doorbetalen. Dat laatste moet – wil er ook in het voorbeeld van ziekte sprake zijn van gelijke arbeidsvoorwaarden – ook gelden voor het payrollbedrijf. Het kunnen opnemen van een uitzendbeding verhoudt zich dan ook evenmin tot het uitgangspunt dat de arbeidsvoorwaarden van een payrollwerknemer gelijk dienen te zijn aan de arbeidsvoorwaarden van werknemers die rechtstreeks in dienst zijn bij een werkgever.

In het tweede lid van artikel 7:691 BW is tevens geregeld dat als er sprake is van een tijdelijke uitzendovereenkomst met een duur van ten minste zes maanden, de werkgever de bepalingen over de zogenoemde aanzegtermijn in artikel 7:668 BW niet in acht hoeft te nemen. Deze uitzondering verhoudt zich evenmin tot het uitgangspunt dat de arbeidsvoorwaarden van een payrollwerknemer gelijk dienen te zijn aan de arbeidsvoorwaarden van werknemers die rechtstreeks in dienst zijn bij een werkgever. Voor laatstgenoemde geldt immers dat hij de werknemer van wie de tijdelijke arbeidsovereenkomst zes maanden of langer duurt – op straffe van een boete – tijdig in kennis moet stellen over het al dan niet voortzetten van de arbeidsovereenkomst en bij voortzetting, tegen welke voorwaarden.

Ten slotte geldt met betrekking tot de mogelijkheid tot uitsluiting van de loondoorbetalingsverplichting van de werkgever (die geldt als het niet kunnen verrichten van de arbeid niet voor risico van de werknemer komt), op grond van het zevende lid van artikel 7:691 BW, voor uitzendovereenkomsten een afwijkend regime ten opzichte van wat voor een reguliere arbeidsovereenkomst in artikel 7:628 BW is geregeld. Op grond van laatstgenoemd artikel geldt dat de loondoorbetalingsverplichting bij schriftelijke overeenkomst gedurende de eerste zes maanden van de arbeidsovereenkomst kan worden uitgesloten en daarna alleen als dat bij cao is overeengekomen en voor zover het betreft bij die cao te benoemen functies waarbij de aan die functies verbonden werkzaamheden incidenteel van aard zijn en geen vaste omvang kennen. Op grond van het zevende lid van artikel 7:691 BW geldt dat bij schriftelijke overeenkomst gedurende de eerste 26 (gewerkte) weken de loondoorbetalingsverplichting kan worden uitgesloten en dat deze periode bij cao kan worden verlengd tot 78 weken. Ook dit afwijkende regime verhoudt zich niet tot het eerder genoemde uitgangspunt.

Door het uitzonderen van artikel 7:691 BW wordt de ketenbepaling direct van toepassing op een arbeidsovereenkomst met een payrollwerkgever, kan hierin geen uitzendbeding worden opgenomen en moet de payrollwerkgever de zogenoemde aanzegtermijn in acht nemen bij het niet verlengen van een tijdelijke arbeidsovereenkomst van zes maanden of langer. Verder zal op grond van het onderhavige wetsvoorstel gelden dat de payrollwerkgever gedurende de eerste zes maanden van de arbeidsovereenkomst alleen dan de loondoorbetalingsverplichting kan uitsluiten als een dergelijke uitsluiting gebruikelijk is bij de opdrachtgever of mogelijk is op grond van een voor de opdrachtgever geldende cao. Dit kan dus het geval zijn indien het een normale praktijk in het bedrijf van de opdrachtgever betreft in dergelijke functies. Indicaties hiervoor kunnen zijn dat de opdrachtgever met de werknemer die hij in dienst heeft in een gelijke of gelijkwaardige functie een dergelijke afwijking is overeengekomen of dat er een werknemer in een dergelijke functie heeft gewerkt met wie een zodanige afwijking was overeengekomen. De periode van zes maanden kan door de payrollwerkgever worden verlengd als de aan een functie verbonden werkzaamheden incidenteel van aard zijn en geen vaste omvang hebben, mits in een dergelijke uitsluiting is voorzien in de cao die van toepassing is op de opdrachtgever. Dit betekent dat de uitsluiting van de loondoorbetalingsplicht door een payrollwerkgever alleen mogelijk is als die mogelijkheid bestaat voor werknemers die rechtstreeks in dienst zijn bij de opdrachtgever. Ook hierdoor wordt bereikt dat payrollwerknemers en werknemers die rechtstreeks in dienst zijn bij de opdrachtgever qua arbeidsvoorwaarden gelijk worden behandeld.

In het verlengde van het niet van toepassing zijn van artikel 7:691 BW op een uitzendovereenkomst die is gesloten in het kader van payrolling, wordt de mogelijkheid om bij cao overeen te komen dat 6 uitzendovereenkomsten kunnen worden aangegaan gedurende ten hoogste vier jaar (alvorens een arbeidsovereenkomst voor onbepaalde tijd ontstaat) beperkt tot uitzendovereenkomsten die niet in het kader van payrolling tot stand zijn gekomen. Ook hier geldt dat deze mogelijkheid tot afwijking van de ketenbepaling zich niet verhoudt tot het uitgangspunt dat de payrollwerknemer recht heeft op dezelfde arbeidsvoorwaarden als werknemers die rechtstreeks in dienst zijn bij de opdrachtgever. Voor die werknemers geldt dat bij cao alleen van de ketenbepaling kan worden afgeweken als uit de cao blijkt dat voor bij die overeenkomst te bepalen functies of functiegroepen de intrinsieke aard van de bedrijfsvoering een verlenging van de periode van twee jaar of verhoging van het aantal contracten vereist. Dat laatste moet ook gelden voor een werknemer die via een payrollbedrijf werkzaam is bij een opdrachtgever teneinde ook bij tijdelijke arbeidsovereenkomsten gelijke arbeidsvoorwaarden te bewerkstelligen. Het onderhavige wetsvoorstel voorziet erin dat alleen dan meerdere tijdelijke arbeidsovereenkomsten kunnen worden aangegaan tussen een payrollwerkgever en payrollwerknemer, of gedurende een langere periode, als dat mogelijk is op grond van de cao die geldt voor de opdrachtgever.

De indieners kiezen ervoor de payrollwerknemers recht te geven op een pensioen dat ten minste gelijkwaardig is aan het pensioen van werknemers in gelijke of gelijkwaardige functies in dienst van de opdrachtgever, of bij het ontbreken daarvan, op een gelijkwaardig pensioen als dat geldt voor arbeidskrachten in gelijke of gelijkwaardige functies in de sector waar de opdrachtgever werkzaam is. Van belang is dat het verschil in wachttijden wordt opgeheven en het verschil in pensioenopbouw zo veel mogelijk wordt weggenomen. Om de pensioenregeling van payrollwerknemers zoveel mogelijk gelijk te trekken met die van werknemers die rechtstreeks in dienst zijn van de opdrachtgever, zullen bij algemene maatregel van bestuur (AMvB) regels worden gesteld met betrekking tot de voorwaarden voor een gelijkwaardige pensioenregeling.

Allereerst is sprake van een gelijkwaardige pensioenregeling als de payrollwerkgever zich aansluit bij het bedrijfstakpensioenfonds van de opdrachtgever. Als de opdrachtgever onder de werkingssfeer van een bedrijfstakpensioenfonds valt, is de praktische invulling van gelijke behandeling bij de pensioenopbouw betrekkelijk eenvoudig te realiseren. In dat geval kan het payrollbedrijf zich op vrijwillige basis aansluiten bij dat bedrijfstakpensioenfonds. Vrijwillige aansluiting bij het bedrijfstakpensioenfonds van de opdrachtgever is mogelijk, onder de voorwaarde dat de loonontwikkeling bij de payrollwerkgever tenminste gelijk is aan die in de betreffende bedrijfstak. 29 Op dit moment zijn er al payrollbedrijven die hun werknemers vrijwillig hebben aangesloten bij het bedrijfstakpensioenfonds van de opdrachtgever. Dit komt voor bij opdrachtgevers in de horeca, het openbaar bestuur of de onderwijssector.

De payrollwerkgever die zich aansluit bij het bedrijfstakpensioenfonds van de opdrachtgever, dient vrijstelling te verkrijgen van deelname aan de pensioenregeling van StiPP (het bedrijfstakpensioenfonds voor de uitzendsector)30, de pensioenregeling waar payrollbedrijven onder vallen. Dit voorkomt dat de payrollwerknemer bij twee verschillende pensioenfondsen pensioen opbouwt en het payrollbedrijf voor de betrokken payrollwerknemer aan twee pensioenfondsen premies verschuldigd is. Aan vrijstelling van deelname aan een verplichtgesteld bedrijfstakpensioenfonds (in dit geval StiPP) is de voorwaarde verbonden dat de payrollwerknemer in plaats daarvan deelneemt aan een pensioenregeling die ten minste gelijkwaardig is. Als de payrollwerknemer gaat deelnemen aan het bedrijfstakpensioenfonds van de opdrachtgever, wordt in het algemeen aan deze voorwaarde voldaan.

Als de opdrachtgever niet bij een bedrijfstakpensioenfonds is aangesloten, maar voor zijn werknemers een eigen pensioenregeling heeft getroffen, stuit een volledig gelijke pensioenopbouw voor de payrollwerknemer op praktische en juridische bezwaren. Zo kan een payrollbedrijf zich niet aansluiten bij een ondernemingspensioenfonds (OPF). Dat is alleen anders als het payrollbedrijf een juridische, economische of organisatorische band heeft met een onderneming of groep van ondernemingen waarvoor het OPF de pensioenregeling uitvoert of het zich van die onderneming of groep heeft afgesplitst. In andere gevallen zou vrijwillige aansluiting bij het OPF van de opdrachtgever inbreuk maken op de domeinafbakening tussen pensioenfondsen en verzekeraars.

Als de opdrachtgever niet bij een bedrijfstakpensioenfonds is aangesloten of het payrollbedrijf zich niet bij het bedrijfstakpensioenfonds van de opdrachtgever aansluit, is sprake van een gelijkwaardige pensioenregeling als de pensioenregeling die het payrollbedrijf heeft getroffen bij een andere pensioenuitvoerder, zoals StiPP, een algemeen pensioenfonds of een pensioenverzekeraar ten minste actuarieel gelijkwaardig is aan de pensioenregeling van de opdrachtgever. In de AMvB worden voor de beoordeling van de gelijkwaardigheid in die situatie regels gesteld. De pensioenopbouw van de payrollwerknemer wordt hiermee niet volledig gelijk aan die van werknemers van de opdrachtgever, maar wel actuarieel ten minste gelijkwaardig.

Als voor de (vergelijkbare) werknemers van de opdrachtgever geen pensioenregeling is getroffen, is vrijstelling van deelname aan StiPP niet mogelijk. Er wordt immers niet voldaan aan de voorwaarde voor vrijstelling dat voor de betrokken werknemers een gelijkwaardige pensioenregeling geldt. In deze gevallen blijft de payrollwerknemer bij StiPP pensioen opbouwen.

Uit onderzoek blijkt dat bedrijven om verschillende redenen gebruik maken van payrolling.31 Dat betreft enerzijds motieven die betrekking hebben op de arbeidsvoorwaarden van werknemers, zoals het niet verplicht zijn de cao-voorwaarden toe te passen die van toepassing zouden zijn als de werknemer rechtstreeks in dienst wordt genomen en het niet direct van toepassing zijn van de ketenbepaling waardoor een groter aantal tijdelijke contracten kan worden aangegaan dan anders het geval zou zijn. Ook wordt genoemd het makkelijker kunnen ontslaan van werknemers, een argument dat met het gewijzigde ontslagregime voor payrollwerknemers niet langer geldt. Anderzijds betreft het motieven die zien op het ontzorgen van werkgevers bijvoorbeeld als het gaat om de salarisadministratie, het zorgdragen voor het naleven van wettelijke verplichtingen, zoals de re-integratieverplichtingen bij ziekte, en andere HR-activiteiten.

Als het gaat om de eerstgenoemde motieven, zullen bedrijven die om de daar genoemde redenen gebruik maken van payrolling, nadeel ondervinden van het onderhavige wetsvoorstel. Dat kan een negatief werkgelegenheidseffect hebben. Daar staat echter tegenover dat aan deze bedrijven een concurrentievoordeel wordt ontnomen waardoor de werkgelegenheid bij andere bedrijven, die geen gebruik maken van payrolling, zal kunnen toenemen. Het saldo van deze effecten is op voorhand lastig te bepalen. Als het gaat om de laatstgenoemde motieven geldt dat met het onderhavige wetsvoorstel payrolling als zodanig niet wordt verboden en de ontzorgende functie van payrolling gewoon in stand kan blijven.

Bij de voorbereiding van dit wetsvoorstel is nagegaan of er sprake is van regeldruk.

De administratieve lasten (het voldoen aan informatieverplichtingen voortvloeiend uit wet- en regelgeving van de overheid) en de inhoudelijke nalevingskosten (de kosten voor het kunnen voldoen aan de inhoudelijke verplichtingen zoals vastgelegd in wet- en regelgeving) vormen gezamenlijk de kosten die samenhangen met regeldruk. Dit wetsvoorstel legt verplichtingen op aan payrollbedrijven als werkgever en als opdrachtnemer en indirect op de opdrachtgevers als contractant en heeft daarmee gevolgen voor de regeldruk. Het gaat daarbij zowel om structurele als eenmalige effecten. Van belang hierbij is dat payrollbedrijven in de regel slechts in één of een paar grote bedrijfssectoren actief zijn. Het gaat hierbij vaak om veel payrollwerknemers die door het payrollbedrijf in een bepaalde bedrijfstak worden geplaatst. Dit leidt ertoe dat het payrollbedrijf maar één keer voor alle payrollwerknemers bepaalde handelingen zal moeten verrichten. Deze schaalvoordelen dempen de regeldruk van het voorstel.

De eenmalige effecten voor de regeldruk zijn geraamd op ongeveer € 2 miljoen.

Als gevolg van dit wetsvoorstel zal het payrollbedrijf eenmalig bij de opdrachtgevers moeten nagaan welke arbeidsvoorwaarden gelden voor werknemers in dienst van de opdrachtgever aan wie de payrollwerknemer ter beschikking zal worden gesteld. Als de arbeidsvoorwaarden niet identiek zijn aan de arbeidsvoorwaarden die het payrollbedrijf met de werknemer is overeengekomen, zullen de betreffende arbeidsovereenkomsten moeten worden aangepast.

Opdrachtgevers zullen tijd besteden om te voldoen aan het verzoek van payrollbedrijven om (aanvullende) gegevens te verstrekken over de arbeidsvoorwaarden van werknemers met een gelijke of gelijkwaardige functie als degene die ze inhuren van het payrollbedrijf. Ook nu al geldt dat de opdrachtgever inzicht aan het payrollbedrijf moet geven in het Cao-loon, overige vergoedingen en aantal vakantiedagen van een vergelijkbare werknemer op grond van artikel 8 van de Waadi. Als gevolg van het wetsvoorstel zal de opdrachtgever over de overige toepasselijke arbeidsvoorwaarden informatie aan het payrollbedrijf moeten verschaffen. Ook zal de opdrachtgever eenmalig moeten meewerken aan het wijzigen van de opdrachtovereenkomst met het payrollbedrijf. Hierbij dienen alle relevante arbeidsvoorwaarden door de opdrachtgever te worden overlegd.

Ten aanzien van pensioenen geldt dat payrollbedrijven eenmalig zullen moeten nagaan of voor de werknemers van de opdrachtgever een pensioenregeling geldt. Ten aanzien van pensioenen zullen payrollbedrijven eenmalig moeten nagaan of de pensioenopbouw van de payrollmedewerkers conform dit wetsvoorstel is. Hiertoe moet een payrollbedrijf eerst nagaan of een opdrachtgever onder de werkingssfeer van een bedrijfstakpensioenfonds valt. Als dat het geval is, dan moet het payrollbedrijf de payrollwerknemers die voor die opdrachtgever werken bij dat bedrijfstakpensioenfonds aansluiten en hen afmelden bij StiPP. Als de opdrachtgever niet bij een bedrijfstakpensioenfonds is aangesloten of het payrollbedrijf zich niet aansluit bij het bedrijfstakpensioenfonds van de opdrachtgever, dient het payrollbedrijf zich aan te sluiten bij een pensioenregeling van een andere pensioenuitvoerder, zoals StiPP, een algemeen pensioenfonds of een pensioenverzekeraar, die ten minste actuarieel gelijkwaardig is aan de pensioenregeling van de opdrachtgever. Als de opdrachtgever voor (vergelijkbare) werknemers geen pensioenregeling heeft getroffen, hoeft er niets te gebeuren. De payrollwerknemer blijft dan bij StiPP pensioen opbouwen op grond van de basisregeling.

Verder zal het payrollbedrijf als gevolg van dit wetsvoorstel eenmalig zijn organisatie qua administratie en ICT-processen moeten aanpassen. Hieronder valt bijvoorbeeld ook de aanpassing van de handboeken van de P&O/HRM-afdeling. Ook zal het payrollbedrijf eenmalig de lopende overeenkomst van opdracht met de opdrachtgever moeten herzien. Dit effect is marginaal, omdat het payrollbedrijf het contract met de opdrachtgever hoe dan ook regelmatig zal herzien omdat arbeidsvoorwaarden aan verandering onderhevig zijn.

De structurele effecten voor de regeldruk zijn bijna verwaarloosbaar. Als gevolg van dit wetsvoorstel zal het payrollbedrijf structureel bij nieuwe werknemers inzicht moeten hebben in de arbeidsvoorwaarden die gelden voor de gelijke of gelijkwaardige werknemer die in dienst is bij de opdrachtgever. In de meeste gevallen geldt op grond van artikel 8 Waadi nu al dat het payrollbedrijf moet nagaan welke (met name) primaire arbeidsvoorwaarden van toepassing zijn bij de opdrachtgever. Als gevolg van dit wetsvoorstel zullen payrollbedrijven deze controle voortaan voor alle arbeidsvoorwaarden moeten doen. Alleen deze aanvullende tijd is gekarakteriseerd als toename van regeldruk.

Opdrachtgevers zullen voor nieuwe medewerkers tijd moeten besteden om te voldoen aan het verzoek van payrollbedrijven om gegevens te verstrekken over de (secundaire) arbeidsvoorwaarden van werknemers met een gelijke of gelijkwaardige functie als degene die ze willen inhuren van het payrollbedrijf.

De nieuwe regels die betrekking hebben op gelijke arbeidsvoorwaarden en de mogelijkheid tot het uitsluiten van de loondoorbetaling gelden alleen voor terbeschikkingstellingen (al dan niet op basis van een arbeidsovereenkomst) die zijn ingegaan op of na de datum van inwerkingtreding van het onderhavige wetsvoorstel. Voor reeds lopende terbeschikkingstellingen (al dan niet op basis van een arbeidsovereenkomst) zal gelden dat de hierop betrekking hebbende regels niet direct van toepassing worden maar een half jaar na inwerkingtreding van deze wet. Met andere woorden, gekozen is voor uitgestelde werking en niet voor eerbiedigende werking. Dat laatste zou tot gevolg hebben dat voor al lopende terbeschikkingstellingen nog tot in lengte van jaren verschil in behandeling zou blijven bestaan tussen payrollarbeidskrachten en werknemers die rechtstreeks in dienst zijn bij de opdrachtgever. Dat is ongewenst. Met de periode van een half jaar krijgt de praktijk tijd om bestaande contracten op deze onderdelen aan te passen. Ook geeft het de payrollwerkgever de tijd om indien nodig de aanvullende plusregeling van StiPP voor de payrollwerknemer «in te kopen».

Voor zover het betreft de wijzigingen, die zien op de ketenbepaling en het na 26 weken (of een langere – bij cao overeengekomen – termijn) hiervan van toepassing zijn op een uitzendovereenkomst, geldt op grond van het overgangsrecht dat het oude recht van toepassing blijft op tijdelijke arbeidsovereenkomsten in het kader van payrolling die zijn ingegaan voor de datum van inwerkingtreding. Hiermee wordt voorkomen dat als gevolg van de wijzigingen een lopende tijdelijke arbeidsovereenkomst in het kader van payrolling, een arbeidsovereenkomst voor onbepaalde tijd wordt en tevens dat op een dergelijke lopende tijdelijke arbeidsovereenkomst de ketenbepaling van toepassing wordt daar waar dat op grond van artikel 7:691 BW niet het geval was. Voor tijdelijke arbeidsovereenkomsten in het kader van payrolling die ingaan na de datum van inwerkingtreding gelden de nieuwe regels. Ten slotte geldt voor het niet kunnen opnemen van een zogenoemd uitzendbeding in een uitzendovereenkomst die is gesloten in het kader van payrolling dat deze wijziging onmiddellijke werking heeft. Dat betekent dat na inwerkingtreding van deze wet hiervan geen gebruik (meer) kan worden gemaakt.

Gezien de wens van de indieners om op korte tijd duidelijkheid te creëren over de arbeidsvoorwaarden die hebben te gelden met betrekking tot payrolling en uitvoering te geven aan de wens van de Tweede Kamer zal, als het wetsvoorstel is aangenomen, gekeken worden naar inwerkingtreding binnen afzienbare tijd. Hierbij zal in ieder geval een tijdstip van inwerkingtreding gekozen worden dat minstens negen weken na het tijdstip van bekrachtiging ligt, overeenkomstig de eisen die de Wet raadgevend referendum stelt. Ook zal hierbij zoveel als mogelijk aansluiting gezocht worden bij de vaste verandermomenten.

ARTIKEL I

Onderdeel A

In dit onderdeel wordt aan artikel 1, eerste lid, een onderdeel g toegevoegd waarin de definitie wordt gegeven van payrolling. Deze definitie sluit aan bij de definities die in het Ontslagbesluit zijn opgenomen en die per 1 januari 2015 in werking zijn getreden en in de Ontslagregeling die op 1 juli 2015 in werking is getreden. Zoals in het algemeen deel van deze memorie aangegeven is, hebben payrollwerknemers per 1 januari 2015 dezelfde ontslagbescherming als de werknemers van de opdrachtgever bij wie zij hun werk verrichten.

Op grond van de definitiebepaling geldt dat voor de toepassing van de Waadi onder payrolling wordt verstaan: het op basis van een overeenkomst met een opdrachtgever, die niet tot stand is gekomen in het kader van het samenbrengen van vraag en aanbod op de arbeidsmarkt, een arbeidskracht ter beschikking stellen om onder toezicht en leiding van die opdrachtgever arbeid te verrichten, waarbij degene die de arbeidskracht ter beschikking stelt alleen met toestemming van de opdrachtgever bevoegd is de arbeidskracht aan een ander ter beschikking te stellen. Bij payrolling ontbreekt derhalve de allocatiefunctie op de arbeidsmarkt aangezien deze overeenkomst niet is aangegaan om de vraag naar en het aanbod van tijdelijke arbeid samen te brengen. Het ontbreken van deze functie is ook zichtbaar in de omstandigheid dat degene, die de arbeidskracht ter beschikking stelt, (formeel of feitelijk) alleen met toestemming van de opdrachtgever bevoegd is de arbeidskracht aan een ander ter beschikking te stellen. Evenals bij de ontslagregels die gelden voor payrolling, ziet deze definitie op de driehoeksrelatie tussen degene die arbeidskrachten ter beschikking stelt in het kader van payrolling (de opdrachtnemer), de opdrachtgever en de ter beschikking gestelde arbeidskracht (veelal de werknemer). Of degene die in het kader van payrolling arbeidskrachten ter beschikking stelt daarnaast ook arbeidskrachten ter beschikking stelt in het kader van het samenbrengen van vraag en aanbod op de arbeidsmarkt, is dus niet van belang. Dit wetsvoorstel ziet derhalve op de individuele driehoeksrelatie.

Onderdelen B en C

In onderdeel C wordt een nieuw artikel 8a toegevoegd aan Hoofdstuk 3 van de Waadi, dat ziet op het ter beschikking stellen van arbeidskrachten in het kader van payrolling. In dit artikel wordt geregeld dat dezelfde arbeidsvoorwaarden gelden voor arbeidskrachten die in het kader van payrolling ter beschikking zijn gesteld aan de opdrachtgever en de eigen werknemers van deze opdrachtgever, mits er sprake is van een gelijke of gelijkwaardige functie. Deze verplichting geldt voor de arbeidsvoorwaarden, die van toepassing zijn op de eigen werknemers van de opdrachtgever, en ziet bijvoorbeeld op loon, arbeidstijden, overwerk, rusttijden, arbeid in nachtdienst, pauzes, duur van de vakantie, het werken op feestdagen en bepalingen ten aanzien van zwangere werknemers, gelijke behandeling, en het voorkomen van discriminatie. Daarnaast kunnen deze arbeidsvoorwaarden zien op verlofregelingen, kinderopvangfaciliteiten en scholing. Deze lijst is echter niet uitputtend. Ook aanvullende ondernemings- en sectorale regelingen op het gebied van de sociale zekerheid, loondoorbetaling bij ziekte en financiële participatie zijn van toepassing indien zij van toepassing zijn op de opdrachtgever. In tegenstelling tot artikel 8 van de Waadi, kan bij arbeidskrachten die ter beschikking worden gesteld in het kader van payrolling niet ten nadele van de ter beschikking gestelde bij CAO worden afgeweken van het nieuwe artikel 8a. Voor arbeidskrachten, die niet in het kader van payrolling ter beschikking zijn gesteld (dus in het kader van het samenbrengen van vraag en aanbod op de arbeidsmarkt), blijft het huidige artikel 8 Waadi gelden waarbij in onderdeel B is geregeld dat dit artikel uitsluitend geldt voor arbeidskrachten die niet in het kader van payrolling ter beschikking zijn gesteld. Voor deze groep arbeidskrachten blijft het huidige recht ongewijzigd. In artikel 8 van de Waadi is de minimumbescherming voor uitzendkrachten geïmplementeerd zoals deze is vastgelegd in de Uitzendrichtlijn.32 Dit wetsvoorstel staat los van deze implementatie. Daarnaast laat de richtlijn onverlet om voor bepaalde werknemers bepalingen in te voeren die gunstiger zijn voor deze betrokken werknemers.

Daarnaast wordt in het tweede lid van artikel 8a geregeld dat arbeidskrachten, die ter beschikking worden gesteld in het kader van payrolling aan een opdrachtgever die geen werknemers in dienst heeft, recht hebben op dezelfde arbeidsvoorwaarden als die gelden voor werknemers werkzaam in gelijke of gelijkwaardige functies in de sector van het beroeps- of bedrijfsleven waar de opdrachtgever werkzaam is. Dit ziet niet slechts op arbeidsvoorwaarden geregeld in collectieve arbeidsovereenkomsten, maar ook op eventuele rechtspositieregelingen, standaardarbeidsvoorwaarden en gewoonterecht dat heersend is in die sector van het beroeps- of bedrijfsleven waar de opdrachtgever werkzaam is.

In het voorgestelde derde en vierde lid wordt geregeld dat voor arbeidskrachten, die in het kader van payrolling ter beschikking worden gesteld, een gelijkwaardige pensioenregeling geldt. Deze gelijkwaardige pensioenregeling geldt indien werknemers werkzaam in gelijke of gelijkwaardige functies in dienst van de opdrachtgever recht hebben op een pensioenregeling, of werknemers werkzaam in gelijke of gelijkwaardige functies in de sector van het beroeps- of bedrijfsleven van de opdrachtgever recht hebben op een pensioenregeling, indien de opdrachtgever geen werknemers in dienst heeft in gelijke of gelijkwaardige functies. Zoals reeds eerder is uiteengezet, stuit een geheel gelijke pensioenopbouw op praktische en institutionele bezwaren. Daarom is ervoor gekozen om, anders dan op grond van het eerste en tweede lid van het voorgestelde artikel 8a, een ten minste gelijkwaardige pensioenregeling voor te schrijven. Op grond van het vierde lid zullen bij algemene maatregel van bestuur regels gesteld worden ten aanzien van de voorwaarden waaraan een dergelijke regeling moet voldoen om als gelijkwaardig te worden aangemerkt (zoals de wachttijd en de aanspraken die aan de pensioenregeling ontleend kunnen worden).

In het vijfde lid van het voorgestelde artikel 8a van de Waadi wordt geregeld dat als de terbeschikkingstelling in het kader van payrolling geschiedt op basis van een uitzendovereenkomst als bedoeld in artikel 690 van Boek 7 van het Burgerlijk Wetboek enkele bijzondere bepalingen in het BW die zien op de uitzendovereenkomst niet van toepassing zijn.

Zo wordt in het vijfde lid, onderdeel a, geregeld dat als de terbeschikkingstelling in het kader van payrolling geschiedt op basis van een uitzendovereenkomst, artikel 7:691 BW niet van toepassing is op een dergelijke arbeidsovereenkomst. Dit heeft onder meer tot gevolg dat op een uitzendovereenkomst, die is gesloten in het kader van payrolling, het zogenoemde uitzendbeding en de uitzondering in het eerste lid van artikel 7:691 BW op artikel 7:668a BW (over de keten van tijdelijke arbeidsovereenkomsten), niet van toepassing zijn.

In onderdeel b wordt geregeld dat in geval van een uitzendovereenkomst met een payrollwerkgever alleen dan gedurende de eerste zes maanden van die overeenkomst van de loondoorbetalingsverplichting kan worden afgeweken bij individuele schriftelijke overeenkomst, als dit gebruikelijk is in de functie waarin de werknemer werkzaam is bij de opdrachtgever of hierin is voorzien in de collectieve arbeidsovereenkomst of regeling door of namens een daartoe bevoegd bestuursorgaan die van toepassing is op de opdrachtgever. Een dergelijke afwijking kan gebruikelijk zijn indien het normale praktijk in het bedrijf van de opdrachtgever betreft om in dergelijke functies met een werknemer in een gelijke functie een dergelijke afwijking overeen te komen.

In onderdeel c wordt geregeld dat de periode van zes maanden, bedoeld in artikel 7:628 lid 5 BW, kan worden verlengd indien hierin is voorzien in de collectieve arbeidsovereenkomst of regeling door of namens een daartoe bevoegd bestuursorgaan die van toepassing is op de opdrachtgever. De reden hiervoor is toegelicht in het algemeen deel van deze toelichting, zodat hier wordt volstaan met daarnaar te verwijzen.

In het verlengde van het uitzonderen van artikel 7:691 BW op een uitzendovereenkomst die in het kader van payrolling is aangegaan, wordt in onderdeel d artikel 7:668a lid 5 BW uitgesloten; er is dus geen mogelijkheid om ingeval van payrolling bij cao overeen te komen dat 6 tijdelijke uitzendovereenkomsten kunnen worden aangegaan gedurende ten hoogste 48 maanden alvorens een arbeidsovereenkomst voor onbepaalde tijd ontstaat.

Op grond van onderdeel e zal voor uitzendovereenkomsten aangegaan in het kader van payrolling gelden dat alleen dan meer dan 3 (met maximum van 6) tijdelijke arbeidsovereenkomsten kunnen worden aangegaan tussen een payrollwerkgever en payrollwerknemer of gedurende meer dan 24 (tot maximaal 48) maanden, zonder dat een arbeidsovereenkomst voor onbepaalde tijd ontstaat, als dat mogelijk is op grond van de cao die geldt voor de opdrachtgever.

Het zesde lid verduidelijkt dat van dit artikel niet ten nadele van de arbeidskracht die in het kader van payrolling ter beschikking is gesteld kan worden afgeweken. Zoals eerder is gemeld, is afwijking van artikel 8a bij cao derhalve ook geen mogelijkheid.

Onderdeel D

Voor alle arbeidskrachten die ter beschikking zijn gesteld gelden de artikelen 8b (nieuw) en 8c (nieuw) ten aanzien van de toegang tot bedrijfsvoorzieningen of diensten in de inlenende onderneming en de vacaturemelding. Op grond van de laatste verplichting dient de opdrachtgever ook aan de bij hem werkzame payrollarbeidskrachten (veelal payrollwerknemers) tijdig en duidelijk de binnen zijn bedrijf ontstane vacatures ter kennis te brengen, opdat zij dezelfde kansen hebben op een arbeidsovereenkomst voor onbepaalde tijd als de werknemers die rechtstreeks bij de opdrachtgever in dienst zijn. Daarnaast wordt voorgesteld om de opdrachtgever de verplichting op te leggen de in het kader van payrolling aan hem ter beschikking gestelde arbeidskrachten gelijke toegang te geven tot de bedrijfsvoorzieningen of diensten in zijn onderneming, met name kantines, kinderopvang- en vervoersfaciliteiten, als de werknemers die in dienst van zijn onderneming werkzaam zijn in gelijke of gelijkwaardige functies. Bij andere arbeidskrachten, die ter beschikking zijn gesteld, kan van deze verplichting worden afgeweken indien het verschil in behandeling om objectieve redenen gerechtvaardigd is. Dit verschil in behandeling is niet mogelijk ten aanzien van arbeidskrachten die in het kader van payrolling ter beschikking worden gesteld aan de opdrachtgever, aangezien deze arbeidskracht zonder meer recht heeft op gelijke arbeidsvoorwaarden als de bij de opdrachtgever in een gelijke of gelijkwaardige functie in dienst zijnde werknemer.

ARTIKEL II

In artikel II is het overgangsrecht opgenomen zoals toegelicht in het algemeen deel van deze memorie. In het eerste lid wordt gespecificeerd dat voor reeds lopende terbeschikkingstellingen in het kader van payrolling zal gelden dat het nieuwe gelijke behandelingsvoorschrift niet direct van toepassing wordt maar een half jaar na inwerkingtreding van deze wet. Dit ziet op alle terbeschikkingstellingen in het kader van payrolling, ongeacht de vorm van de terbeschikkingstelling.

Het overgangsrecht dat wordt voorgesteld in het tweede lid ziet op de specifieke wijzigingen die enkel betrekking hebben op terbeschikkingstellingen waarbij sprake is van een uitzendovereenkomst die is gesloten in het kader van payrolling. Ten overvloede wordt gemeld dat hiervoor ook de algemene uitgestelde werking van 6 maanden geldt die geregeld is in het eerste lid ten aanzien van de nieuwe regels die betrekking hebben op gelijke arbeidsvoorwaarden. In het tweede lid wordt voor enkele specifieke wijzigingen apart overgangsrecht geregeld. Onderdeel a regelt een uitgestelde werking van 6 maanden voor de wijzigingen die zien op de loondoorbetalingsplicht. Daarnaast wordt in de onderdelen b en c geregeld dat het oude recht van toepassing blijft op tijdelijke uitzendovereenkomsten die zijn gesloten in het kader van payrolling en die zijn ingegaan voor de datum van inwerkingtreding voor zover het betreft de wijzigingen die zien op de ketenbepaling, en het na 26 weken (of een langere – bij cao overeengekomen – termijn) hiervan van toepassing zijn op een uitzendovereenkomst. Het niet kunnen opnemen van een zogenoemd uitzendbeding in een uitzendovereenkomst die is gesloten in het kader van payrolling heeft onmiddellijke werking.

Gijs van Dijk

Özdil

Van Kent

In het vervolg van deze memorie wordt gesproken van werknemer omdat dit de meest voorkomende rechtsverhouding is bij payrolling.

Zie de brief van de Minister van SZW aan de Voorzitter van de Tweede Kamer van 24 maart 2010, referentie: AV/AR/2010/4573.

Bij deze vorm van payrolling is het wel van belang dat alle partijen op de hoogte zijn van hun wederzijdse rechten en verplichten jegens elkaar en ook aan deze wederzijdse rechten en verplichtingen daadwerkelijk invulling geven. Hierbij is relevant wat hen bij het sluiten van de overeenkomst voor ogen stond en de wijze waarop partijen feitelijk aan de overeenkomst uitvoering hebben gegeven en aldus daaraan inhoud hebben gegeven. HR 14 november 1997, NJ 1998, 149 en JAR 1997/263 (Groen/Instituut Schroevers B.V., h.o.d.n. Schroevers opleidingen.

Het een werknemer langdurig ter beschikking stellen aan een opdrachtgever is mogelijk geworden door de afschaffing van de duurbeperking – eind jaren negentig van de vorige eeuw – die voorheen gold voor het ter beschikking stellen van arbeidskrachten (maximaal een half jaar). Voor VPO-leden gold een exclusiviteitsbeding. Dit houdt in dat het payrollbedrijf werknemers niet mag te werk stellen bij andere bedrijven tenzij er sprake is van ontslag of re-integratie of wegvallen van de opdracht bij de derde.

HR 14 november 1997, NJ 1998, 149 (Groen/Instituut Schoevers B.V., h.o.d.n. Schoevers opleidingen), zie ook: Rechtbank Oost-Nederland, 21 maart 2013, 429234 EJ VERZ 13-1065.

Zie HR 5 april 2002, NJ 2003, 124, m.nt. Heerma van Voss (ABN AMRO Bank N.V. Malhi) en ook HR 28 juni 1996, NJ 1996, 711 (Verhoef/Van Zuijlen).

Rechtbank Rotterdam 21 december 2012, 13915112 VZ VERZ 12-8983; Rechtbank Amsterdam 3 september 2013, 193320 KK EXPL 13-1155; Rechtbank Noord-Nederland, 27 oktober 2015.

Gerechtshof Arnhem-Leeuwarden 2 september 2014, 200118342; Gerechtshof Amsterdam 9 september 2014, 200.133.206-01; Gerechtshof Amsterdam 28 oktober 2014, 200.134.988/01.

HR 4 november 2016, NJ 2017, 370 (Care 4 Care/Stichting Pensioenfonds voor Personeelsdiensten).

Panteia, Payrolling in Nederland; de huidige bekendheid, markt en marktpotentie, 30 oktober 2015, Zoetermeer.

Binnenlands Bestuur, «Payrollers op structurele klussen: flexwerker zonder zekerheid», 15 februari 2015.

CBS/TNO, Dynamiek op de Nederlandse arbeidsmarkt; de focus op flexibilisering, juni 2015, Den Haag/Heerlen/Bonaire.

Dit artikel betreft een implementatie van de Uitzendrichtlijn (Richtlijn 2008/104/EG van het Europees parlement en de Raad van 19 november 2008 betreffende uitzendarbeid, Publ. EU, L 327/9).

De inlenersbeloning bestaat volgens ABU-cao uit 6 componenten: periodeloon, ADT/ADV, toeslagen i.v.m. overwerk, onregelmatigheid en ploegen, initiële loonsverhoging, kostenvergoeding (voorzover de uitzendonderneming deze vrij van loonheffing en premies kan uitbetalen) en periodieken.

Met de vergelijking tussen het verschil in arbeidsvoorwaarden is gekeken naar het verschil met de ABU-cao. Een aantal payrollbedrijven is in het verleden gedispenseerd van de ABU-cao op grond van een afwijkende ondernemingscao. Deze bedrijven zijn bij deze vergelijking niet meegenomen.

EIM, Payroll-services in Nederland, Bekendheid, markt en marktpotentie, november 2010, blz. 19, Zoetermeer.

Panteia, Payrolling in Nederland; De huidige bekendheid, markt en marktpotentie, 30 oktober 2015, Zoetermeer.

Panteia, Payrolling in Nederland, de huidige bekendheid, markt en marktpotentie, 30 oktober 2015, Zoetermeer.

Brief aan de Tweede Kamer, 11 april 2013, «Resultaten sociaal overleg», Kamerstukken II, 2012/13, 33 566, nr. 15, pag. 27.

In het vervolg van deze toelichting wordt uitgegaan van het bestaan van een uitzendovereenkomst tussen het payrollbedrijf en de arbeidskracht. Uiteraard zijn ook andere contractuele relaties mogelijk zoals dat ook geldt als het gaat om de toepassing van artikel 8 Waadi.

Dit fonds voert voor alle werkgevers die binnen zijn werkingsfeer vallen, een basisregeling uit. Aanvullend op deze basisregeling, kan een werkgever opteren voor de zogenoemde plusregeling. Zowel de basisregeling, als de plusregeling zijn premieovereenkomsten (DC-regelingen). De plusregeling vult de basisregeling aan tot het fiscale maximum voor dergelijke regelingen. Zie in dit kader de uitspraak van het Gerechtshof Amsterdam, 12 september 2017, ECLI:NL:GHAMS:2017:3723.

EIM, Payroll-services in Nederland «Bekendheid, markt en marktpotentie», 23 november 2010), Zoetermeer. Het vervolgonderzoek Panteia, Payrollling in Nederland; De huidige bekendheid, markt en marktpotentie, 30 oktober 2015, Zoetermeer en het onderzoek van het Sociaal Cultureel Planbureau, Vraag naar Arbeid 2015, september 2015, Den Haag.

Richtlijn 2008/104/EG van het Europees parlement en de Raad van 19 november 2008 betreffende uitzendarbeid, Publ. EU, L327/9.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34837-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.