Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34628 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

ALGEMEEN

Mensen moeten aan hun financiële verplichtingen voldoen, maar niet ten koste van alles. Zij moeten voldoende middelen overhouden om in de (basale) kosten van levensonderhoud te kunnen voorzien. Hiervoor dient de beslagvrije voet. Een beslaglegger moet de beslagvrije voet in acht nemen indien hij beslag legt op bepaalde aan de schuldenaar toekomende vorderingen tot periodieke betalingen. Het gaat daarbij in de meeste gevallen om beslag op het loon of op een uitkering. De deurwaarder legt hiervoor derdenbeslag onder een werkgever respectievelijk een uitkeringsinstantie. Het betreft veelal periodieke betalingen waarop de schuldenaar is aangewezen om in zijn levensonderhoud te voorzien.

De bescherming die de beslagvrije voet mensen moet bieden is de afgelopen jaren steeds meer onder druk komen te staan. In het onderzoek «Beter ten hele gekeerd» van de LOSR/MO-groep wordt, op basis van een onderzoek in de gemeente Arnhem, geconcludeerd dat in 75% van de gevallen de beslagvrije voet te laag wordt vastgesteld.1

Dit is een onwenselijke situatie. Daarom heeft het kabinet besloten om de regels rond de beslagvrije voet te vereenvoudigen.2 Dit wetsvoorstel geeft uitvoering aan dit besluit. Kern van het wetsvoorstel bestaat uit een sterk vereenvoudigd model om de beslagvrije voet te berekenen. Alleen vereenvoudiging van het rekenmodel is niet voldoende om de beslagvrije voet beter te borgen. Het kabinet realiseert zich dat de problemen ook deels worden veroorzaakt door een samenloop van beslagen, al dan niet in combinatie met (bijzondere) incasso-instrumenten. Met dit wetsvoorstel wil het kabinet de bestaande problemen beteugelen door wijzigingen in het proces van beslaglegging aan te brengen, waardoor beslagleggende partijen beter van elkaars incassoactiviteiten op de hoogte zijn. Daarnaast laat het kabinet ook onderzoeken hoe met name bijzondere incasso-instrumenten in de uitvoering gerichter kunnen worden ingezet. Vooralsnog lijkt op dat vlak wijziging van regelgeving niet nodig. Als uit het onderzoek blijkt dat dit wel noodzakelijk is, geeft het kabinet daaraan invulling.

Onderhavig wetsvoorstel bevat de uitwerking van de voorstellen die in de hoofdlijnennotitie aan de Tweede Kamer van 23 december 2015 zijn geschetst.3 Met de voorstellen beoogt het kabinet dat de beslagvrije voet een transparante en eenvoudig te controleren norm wordt voor zowel schuldenaren als schuldeisers. Daarbij benadrukt het kabinet dat deze wijzigingen in het Wetboek van Burgerlijke Rechtsvordering (Rv) ook doorwerken op andere vormen van incasso. Een bestuursorgaan dat besluit tot verrekening is op basis van artikel 4:93, vierde lid, Algemene wet bestuursrecht (Awb), in beginsel eveneens gehouden aan de hier beschreven regels met betrekking tot de vaststelling van de hoogte van de beslagvrije voet. Ook geldt voor de tenuitvoerlegging van een dwangbevel (op grond van artikel 4:116 Awb) evenzeer het hier beschreven proces als uitgangspunt, indien verhaal wordt gezocht op een vordering tot periodieke betaling als bedoeld in artikel 475c Rv. Voor de uitvoering van de nieuwe berekening zal de overheid een rekentool beschikbaar stellen.

Leeswijzer

In het vervolg van deze memorie van toelichting komt in paragraaf 2 de aanleiding voor dit wetsvoorstel aan de orde. Hierbij worden de achtergronden en voorgeschiedenis, de betrokkenen, de problematiek en rechtvaardiging van overheidsinterventie en het doel van het wetsvoorstel besproken. In paragraaf 3 worden de hoofdlijnen van het nieuwe rekenmodel met een vereenvoudigde berekening van de beslagvrije voet toegelicht met de hierbij te onderscheiden leefsituaties en inkomensgroepen. Paragraaf 4 betreft het proces van beslaglegging, waarbij tevens inzichtelijk wordt gemaakt op welke wijze de verschillende in de Rijksincassovisie genoemde thema’s (transparantie, afstemming bij samenloop van beslagen, ruimte voor maatwerk en het voorkomen van onnodige incassokosten) hun vorm hebben gekregen in het onderhavige wetsvoorstel.4 In paragraaf 5 wordt ingegaan op de benodigde gegevens voor de berekening van de beslagvrije voet, voor zover die kunnen worden verstrekt uit de basisregistratie personen (BRP) en de polisadministratie. In paragraaf 6 is vervolgens bijzondere aandacht voor de verhouding van het wetsvoorstel tot het recht op bescherming van persoonsgegevens. De inkomenseffecten van het nieuwe rekenmodel komen in paragraaf 7 aan de orde. Paragraaf 8 gaat in op de gevolgen van de voorgestelde wijziging. Daarbij worden de uitvoeringsaspecten geduid, de administratieve lasten en de financiële gevolgen van de regeling. Paragraaf 9 is gewijd aan de ontvangen commentaren. Tot slot gaat paragraaf 10 in op het beoogde moment van inwerkingtreding en het overgangsrecht.

Het huidige stelsel kent zijn basis in wetgeving uit de jaren 1990. Daar waar in het begin met name nog twijfel was of de hoogte van de beslagvrije voet voldoende was om in de (basale) kosten van het levensonderhoud te voorzien, verschoof vrij snel de aandacht naar de complexiteit van het systeem. De roep om de berekening van de beslagvrije voet te vereenvoudigen werd steeds luider en kreeg steeds meer maatschappelijke en politieke aandacht.

Dit alles heeft uiteindelijk geleid tot het preadvies van de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders (KBvG) «Naar een nieuwe beslagvrije voet».5 Met dit waardevolle preadvies geeft de KBvG een helder signaal af: herziening is nodig. Daarbij onderscheidt het preadvies nog stappen voor de korte en voor de langere termijn. In de kabinetsreactie op het preadvies geeft het kabinet aan de problematiek als dusdanig urgent te ervaren dat een gedegen stelselherziening op de korte termijn noodzakelijk is en daarom de voorgestelde stappen samen te willen voegen om tot een gedegen stelselherziening te komen.6 Het preadvies biedt daarbij niet alleen een aanzet tot de (politieke) discussie maar is ook het vertrekpunt geweest in het onderzoek van de interdepartementale projectgroep, waarin de Ministeries van Economische Zaken (EZ), Financiën, Veiligheid en Justitie (VenJ), Volksgezondheid, Welzijn en Sport (VWS), Binnenlandse Zaken en Koninkrijksrelaties (BZK) en Sociale Zaken en Werkgelegenheid (SZW) deelnemen, om tot de gewenste vereenvoudiging te komen.

De belangrijkste partij als het gaat om (de vaststelling van) de beslagvrije voet is de schuldenaar. De beslagvrije voet moet hem immers in staat stellen om in de (basale) kosten van het levensonderhoud te voorzien. Daarnaast zijn er enkele partijen, die de beslagvrije voet moeten berekenen: de deurwaarder en organisaties die in hun invorderingsprocessen rekening moeten of willen houden met de beslagvrije voet. Een andere belangrijke partij is de partij waaronder de deurwaarder beslag legt: de werkgever en uitkeringsinstanties (derden-beslagenen). Daarom heen staan vele (maatschappelijke) organisaties die betrokken zijn bij de aanpak van schulden dan wel de gevolgen zien van een te laag vastgestelde voet.

Bij alle betrokken partijen is een breed gedragen wens om tot een vereenvoudigde beslagvrije voet te komen. In de uitwerking van het nieuwe systeem is dan ook met vele deskundigen en organisaties gesproken. Naast bilaterale gesprekken, zijn er ook twee rondetafelgesprekken georganiseerd. Daarbij waren onder andere deurwaarders, werkgevers, uitvoeringsinstanties, de VNG, de brancheorganisatie voor schuldhulpverlening en sociaal bankieren (NVVK) en maatschappelijk betrokken organisaties aanwezig. In de gesprekken is steeds getoetst of het nieuwe, voorgestelde systeem een wezenlijke vooruitgang is ten opzichte van het huidige systeem en zijn aandachtspunten opgehaald voor de verdere uitwerking.

In de afgelopen jaren hebben (maatschappelijke) organisaties, zoals de Landelijke Cliëntenraad (LCR), de Nationale ombudsman (No), de Landelijke Organisatie Sociaal Raadslieden (LOSR), de NVVK en de KBvG met regelmaat aandacht gevraagd voor problemen rond de beslagvrije voet. Door diverse redenen wordt de beslagvrije voet in de praktijk te laag vastgesteld. Hierdoor komen schuldenaren in (grotere) financiële problemen omdat zij niet kunnen rekenen op een inkomen om in de (basale) kosten van levensonderhoud te voorzien.

Er zijn verschillende onderzoeken gedaan naar de praktijk van de beslagvrije voet.7 Uit deze onderzoeken blijkt dat de voornaamste knelpunten met betrekking tot de berekening van de beslagvrije voet zijn:

– De vaststelling is complex en weinig transparant.8 De deurwaarder moet met veel persoonlijke omstandigheden rekening houden. Daarvoor zijn meer dan tien verschillende gegevens van de schuldenaar nodig. Dit betreft gegevens over onder meer de leeftijd, de leefsituatie en de hoogte van de woonkosten en zorgpremie/bestuursrechtelijke premie. Daarnaast is informatie nodig over ontvangen toeslagen (huur- en zorgtoeslag en kindgebonden budget).9

– Een juiste berekening is in hoge mate afhankelijk van informatie die door de schuldenaar moet worden verstrekt (niet opgenomen in beschikbare registraties als de BRP en de polisadministratie).

– Veel schuldenaren zijn zich in beperkte mate bewust van de aspecten die van invloed zijn op de voor hen van toepassing zijnde beslagvrije voet. In circa 80% van alle gevallen reageert een schuldenaar niet op een verzoek van de deurwaarder om de benodigde informatie aan te leveren.

Dit leidt in de praktijk tot een lastig uitvoerbare regeling waardoor de beslagvrije voet veelvuldig niet juist kan worden vastgesteld. Bij het ontbreken van informatie is het immers niet mogelijk de beslagvrije voet juist te berekenen en wordt veelal uitgegaan van 90% van de – op basis van de (veronderstelde) leefsituatie – van toepassing zijnde bijstandsnorm. Met de factoren die de beslagvrije voet kunnen verhogen, zoals de woon- en zorgkosten, kan geen rekening worden gehouden, omdat deze informatie simpelweg ontbreekt.

Een te lage beslagvrije voet heeft gevolgen voor zowel schuldenaren als voor schuldeisers. De financiële positie van schuldenaren komt verder onder druk te staan en schuldeisers kunnen met onnodige kosten worden geconfronteerd. Hoe vaak dit precies gebeurt, is niet bekend. Op basis van beschikbare cijfers van gerechtsdeurwaarders en van de Belastingdienst, de voornaamste beslagleggende partijen, kan wel een indicatie van de omvang van de problematiek worden gegeven. Zo schat de KBvG dat haar leden jaarlijks circa 400.000 keer loonbeslag leggen en maakt de Belastingdienst daarnaast circa 150.000 keer per jaar gebruik van haar bevoegdheid tot het doen van een loonvordering op basis van artikel 19 Invorderingswet 1990 (IW 1990).10 De beslagvrije voet speelt echter ook in andere invorderingsprocessen een rol, denk hierbij aan een verrekening van te veel ontvangen uitkering. Het aantal gevallen waarin de beslagvrije voet van belang is, ligt dan ook veel hoger dan de genoemde aantallen.

Uit signalen uit de praktijk en diverse onderzoeken kan worden afgeleid dat de beslagvrije voet regelmatig te laag wordt vastgesteld.11 In het onderzoek «Beter ten hele gekeerd» van de LOSR/MO-groep wordt, op basis van een onderzoek in de gemeente Arnhem, gesproken over een percentage van 75%.12 Dit percentage kan niet zomaar worden geëxtrapoleerd naar het totaal aantal beslagen, maar geeft wel een duidelijke indicatie van de ernst van het probleem en de urgentie om tot een structurele, wezenlijke oplossing te komen.

Doel van het wetsvoorstel is vereenvoudiging van de berekening van de beslagvrije voet, waarbij oog is voor de financiële belangen van de schuldeiser. Het nieuwe systeem is eenvoudiger en daarmee grofmaziger. Uitgangspunt daarbij is dat de uitkomsten grosso modo aansluiten bij die van het huidige systeem.

In een systeem waarin op bepaalde punten ten opzichte van het huidige systeem minder ruimte is voor maatwerk, zullen in individuele gevallen wel wijzigingen optreden.

Ten behoeve van de uitwerking van het nieuwe rekenmodel is daarom onderzoek verricht naar de samenstelling en kenmerken van de groep beslagenen. Dit onderzoek biedt inzicht in onder meer de woon- en zorgkosten van mensen bij wie beslag gelegd is op periodieke inkomsten. Het onderzoek geeft aldus een goede indicatie of de met het nieuwe systeem gerealiseerde hoogte van de beslagvrije voet in beginsel toereikend is (zie bijlage 2).

Het minimuminkomen waarover iedere Nederlander moet kunnen blijven beschikken om in zijn basale levensbehoeften te voorzien wordt in vergaande mate door twee inkomenscomponenten bepaald: de op grond van de leefsituatie van toepassing zijnde bijstandsnorm en de toeslagen die door de Belastingdienst/Toeslagen worden verstrekt. Bij de huidige berekening wordt met deze twee componenten rekening gehouden om de beslagvrije voet zo veel mogelijk aan te laten sluiten op de individuele situatie van de schuldenaar. Deze vorm van maatwerk vraagt om veel informatie die veelal door de schuldenaar moet worden verstrekt.

De huidige beslagvrije voet is geregeld in het Wetboek van Burgerlijke Rechtsvordering en wordt als volgt berekend.13 De beslagvrije voet bestaat in de basis uit 90% van de voor betrokkene geldende bijstandsnorm. Afhankelijk van de leefsituatie en leeftijd gelden verschillende normen.14

De basisnorm wordt vervolgens opgehoogd met een aantal componenten: een bedrag voor de woonkosten en de premie voor de zorgverzekering, voor zover deze kosten meer bedragen dan een wettelijk bepaald minimumbedrag voor woon- en zorgkosten,15 verminderd met de door betrokkene daadwerkelijk ontvangen huur- en zorgtoeslag. Verder wordt de beslagvrije voet van een schuldenaar met kind(eren) verhoogd met het bedrag aan kindgebonden budget waarop de schuldenaar maximaal aanspraak zou kunnen maken verminderd met het bedrag dat de schuldenaar ontvangt aan kindgebonden budget (KGB).16

Er zijn ook twee componenten die de beslagvrije voet verlagen. De beslagvrije voet wordt voor ten hoogste de helft verlaagd met het niet onder beslag liggend periodieke inkomen inclusief aanspraak op vakantiebijslag van de echtgenoot, geregistreerd partner of de persoon met wie hij een gezamenlijke huishouding voert (in het vervolg: partner). Daarnaast wordt de beslagvrije voet verlaagd met het volledige, niet onder beslag liggend periodieke inkomen van de schuldenaar.17

In het streven om tot een transparante en voor iedereen eenvoudig te controleren beslagvrije voet te komen zijn vier randvoorwaarden geformuleerd. Het nieuwe systeem moet:

1. transparant en uitvoerbaar zijn, ook in massale processen;

2. mensen een reëel minimum bieden, waardoor zij in de (basale) kosten van levensonderhoud kunnen voorzien;

3. een evenwichtige balans bieden tussen de belangen van schuldeiser en schuldenaar; en

4. voorkomen dat een significante groep mensen in geval van beslag bij voorbaat geen enkel verhaal biedt (doordat zij over geen enkele afloscapaciteit beschikken omdat zij een inkomen hebben onder de beslagvrije voet).18

Aangezien de hoogte van een op basis van het huidige systeem juist berekende beslagvrije voet niet of nauwelijks ter discussie staat is voor de uitkomsten van de nieuwe berekening zo veel mogelijk aangesloten bij de uitkomsten van de huidige berekening.

Op basis van de bovengenoemde vier randvoorwaarden heeft het kabinet een voorstel voor een nieuw systeem uitgewerkt dat in beginsel is gebaseerd op één vast bedrag per leefsituatie (uitgaande van vier leefsituaties).19 Om tot dit bedrag te komen is een beperkt aantal, eenvoudig vast te stellen, gegevens nodig die zo veel mogelijk uit reeds bestaande registraties te halen zijn. Het betreft allereerst de leefsituatie van de schuldenaar en het inkomen van hem en zijn eventuele partner. De kern van dit nieuwe systeem is dat de deurwaarder op basis van informatie uit de BRP en de polisadministratie de beslagvrije voet correct kan berekenen. Hiervoor zal de deurwaarder in de praktijk een rekentool kunnen gebruiken die door de overheid wordt gefaciliteerd. De schuldenaar hoeft in beginsel, behoudens in een beperkt aantal uitzonderingsgevallen, geen informatie meer aan te leveren voor de berekening van zijn beslagvrije voet. Wanneer de deurwaarder beslag legt, zal hij de beslagvrije voet, inclusief de gegevens die daarvoor gebruikt zijn, aan de schuldenaar communiceren. De schuldenaar kan dan zijn gegevens en de berekende beslagvrije voet controleren. Ook voor de schuldenaar zal de genoemde rekentool toegankelijk zijn zodat het voor hem mogelijk is om de gehanteerde beslagvrije voet te controleren. In vergelijking met het huidige systeem hoeft de schuldenaar niet standaard een veelheid aan gegevens meer aan te leveren. Een juiste berekening van de beslagvrije voet staat in de toekomst vrijwel los van de mate waarin de schuldenaar informatie aanlevert.

De beslagvrije voet is bedoeld om in de (basale) kosten van levensonderhoud te voorzien. De leefsituatie van de schuldenaar bepaalt voor een belangrijk deel deze kosten.20 Daarom is dit een belangrijke component als het gaat om de bepaling van de hoogte van de beslagvrije voet.

In het voorgestelde systeem worden vier leefsituaties onderscheiden:

1. alleenstaande;

2. alleenstaande met een of meer kinderen jonger dan 18 jaar (alleenstaande ouder);

3. gehuwden zonder kinderen jonger dan 18 jaar; en

4. gehuwden met een of meer kinderen jonger dan 18 jaar.

Voor de bepaling van deze specifieke leefsituaties is aansluiting gezocht bij het systeem van de Participatiewet. Dit houdt in dat in beginsel ook schuldenaren die niet zijn gehuwd of een geregistreerd partnerschap hebben, maar die wel een gezamenlijke huishouding voeren voor het berekenen van de beslagvrije voet gelijk worden gesteld met een echtgenoot of geregistreerd partner. Het hanteren van het begrip gezamenlijke huishouding is in lijn met de huidige uitvoering en past bij de maatschappelijke beleving wanneer er sprake is van een partner. Waar in het vervolg wordt gesproken over gehuwd wordt hieronder derhalve ook verstaan het hebben van een geregistreerd partnerschap en het voeren van een gezamenlijke huishouding.

Er is specifiek voor gekozen de kostendelernorm niet in de berekening van de beslagvrije voet te betrekken. Of sprake is van een kostendelende medebewoner in de zin van artikel 22 Participatiewet kan enkel worden vastgesteld op basis van informatie van de schuldenaar, waardoor de vaststelling van de beslagvrije voet alsnog in bepalende mate afhankelijk zou worden van door de schuldenaar te overleggen gegevens. Het feit dat daardoor een systeem zou ontstaan dat de berekening van de beslagvrije voet voorafgaande aan het beslag in massale processen danig bemoeilijkt, staat in geen verhouding tot de beperkte mate waarin in beslagsituaties sprake lijkt te zijn van situaties met een kostendelende medebewoner.21 Daar waar sprake is van een bijstandsgerechtigde kostendeler zorgt de zogenoemde 5%-regeling er alsnog voor dat ook deze een prikkel voelt om aan zijn financiële verplichtingen te voldoen.

Er is verder voor gekozen om in het nieuwe systeem geen onderscheid meer te maken in leeftijdscategorieën. De huidige beslagvrije voet is voor jong volwassenen en pensioengerechtigden specifiek gekoppeld aan de voor hen geldende bijstandsnorm. Vanuit het streven om te komen tot een zo eenduidig mogelijk systeem, is dit onderscheid in het nieuwe systeem komen te vervallen. Voor alle leeftijden geldt dat de beslagvrije voet is gekoppeld aan de bijstandsnorm voor personen van 21 jaar en ouder maar jonger dan de pensioengerechtigde leeftijd.

Het inkomen van de schuldenaar is de andere factor die de hoogte van de beslagvrije voet bepaalt. De hoogte van het inkomen is immers mede bepalend voor het recht op toeslagen. Toeslagen en het netto-inkomen vormen gezamenlijk in hoofdzaak het inkomen waarover iemand kan beschikken.22 Bij het realiseren van een nieuw systeem voor de berekening van de beslagvrije voet is rekening gehouden met het feit dat de hoogte van de ontvangen toeslagen afneemt naarmate het inkomen stijgt. Een beslagvrije voet die uitsluitend werkt vanuit een vast bedrag per leefsituatie zou, indien geen rekening wordt gehouden met dit effect, tot gevolg hebben dat schuldenaren met recht op toeslagen in geval van beslag over meer inkomen beschikken dan schuldenaren zonder recht op toeslagen. Daarom is gestreefd naar een systeem dat ervoor zorgt dat schuldenaren bij beslag ongeacht een eventueel recht op toeslagen evenveel inkomen overhouden.

Voor de groep mensen die recht hebben op toeslagen geldt daarom in afwijking van het vaste bedrag een meer specifieke berekening van de beslagvrije voet. In totaal ontstaan dan drie te onderscheiden inkomensgroepen:

a) de groep waarvoor de beslagvrije voet is vastgesteld op een vast bedrag per leefsituatie. Deze groep heeft een zodanig hoog inkomen dat geen recht op toeslagen bestaat;

b) de groep waarvoor de beslagvrije voet is opgebouwd uit verschillende componenten, die tezamen de hoogte bepalen. Zij hebben wel recht op toeslagen maar voor zover zij vanwege de hoogte van hun inkomen niet over een volledig recht op toeslagen beschikken wordt dit gecompenseerd met een evenredige ophoging (compensatiekop) binnen de beslagvrije voet;

c) de groep die een inkomen heeft gelijk aan of lager dan de voor hen geldende bijstandsnorm.

Het gaat hierbij om schuldenaren van wie het inkomen dusdanig is dat zij geen recht hebben op toeslagen: de verschillende hieronder genoemde componenten hebben dan hun maximum bereikt. Voor deze schuldenaren is het vaste bedrag zoals opgenomen in artikel 475da, eerste lid, Rv de beslagvrije voet. Daar hoeven zij in de praktijk verder niet aan te rekenen. Dit is heel transparant en eenvoudig.

Onderliggende berekening

Aan het vaste bedrag liggen de volgende uitgangspunten ten grondslag. Het vaste bedrag in deze situatie is gelijk aan 95% van de voor de desbetreffende leefsituatie geldende bijstandsnorm, vermeerderd met de eveneens voor deze leefsituatie specifiek geldende maximale compensatiekop. De maximale compensatiekop bestaat uit drie componenten namelijk, zorg, wonen en kinderen (twee componenten wanneer de schuldenaar geen kinderen heeft). De ophoging voor zorgtoeslag is daarbij gemaximeerd op de maximale zorgtoeslag (in 2016: € 83,– per maand voor een alleenstaande en € 154,– per maand voor gehuwden). De component voor woonkosten en kindgebonden budget binnen de compensatiekop is gemaximeerd door middel van een inkomensgrens (in 2016: € 29.930,– per jaar voor een alleenstaande en € 39.160,– per jaar voor alleenstaande ouders en gehuwden; het gaat hier om belastbaar inkomen). Deze inkomensgrens is gebaseerd op het inkomen waarbij de normhuur gelijk is aan de maximale huur waarbij nog recht bestaat op huurtoeslag (in 2016: € 710,68). De maximale compensatie voor wonen is gelijk aan de maximale huur waarbij er nog recht is op huurtoeslag (in 2016: € 710,68), verminderd met de normhuur bij het minimum-inkomensijkpunt (in 2016: € 204,43), wat uitkomt op € 506,25 per maand. De maximering van de KGB-component is gelijk aan de hierboven beschreven inkomensgrens verminderd met het drempelinkomen (in 2016: € 19.463,– per jaar) vermenigvuldigd met het afbouwpercentage (in 2016: 6,75), gedeeld door 12 (om het bedrag per maand te krijgen). Dit komt op een bedrag van € 110,79 in 2016 per maand. Er is specifiek gekozen voor een aftopping van de KGB-component zonder dat exact wordt gekeken naar de gezinsamenstelling. De deurwaarder zou anders immers steeds specifiek rekening moeten houden met het aantal inwonende minderjarige kinderen en hun specifieke leeftijd. Gezien het feit dat de KGB-component de hoogte van de compensatiekop maar zeer beperkt beïnvloedt, de groep met meer dan twee kinderen met een belastbaar inkomen hoger dan € 39.160,– per jaar zeer beperkt is en meer in te vullen factoren de kans op fouten in de berekening vergroot, is er daarom voor gekozen om op de beschreven vereenvoudigde wijze met de afbouw van het kindgebonden budget rekening te houden. In onderstaande tabel is per leefsituatie het vaste nettobedrag (de uitkomst van de optelsom van 95% van de bijstandsnorm en de maximale compensatie) weergegeven.

|

Leefsituatie |

Beslagvrije voet (vast bedrag) in 2016 |

|---|---|

|

Alleenstaande |

€ 1.486,37 |

|

Alleenstaande met een of meer kinderen jonger dan 18 jaar |

€ 1.623,45 |

|

Gehuwden zonder kinderen jonger dan 18 jaar |

€ 1.956,90 |

|

Gehuwden met een of meer kinderen jonger dan 18 jaar |

€ 2.093,48 |

Voor schuldenaren die behoren tot inkomensgroep b is de oplossing gevonden in het afstemmen van de eerder genoemde compensatiekop op de situatie van de schuldenaar. De berekening hiervan ligt vast in een formule, daarmee wordt de berekening weliswaar minder transparant voor deze inkomensgroep, maar daar staat tegenover dat de hoogte van de beslagvrije voet – ook in dit meer grofmazige systeem – beter bij de individuele omstandigheden van de schuldenaar aansluit (overeenkomstig de hoogte van de beslagvrije voet in het huidige systeem). Met gebruikmaking van de formule kan ook voor deze inkomensgroep de beslagvrije voet daardoor nog steeds aan de hand van de leefsituatie en het inkomen, zoals deze zijn opgenomen in de BRP en de polisadministratie, worden berekend.

Toelichting formule

De compensatiekop houdt gelijke tred met de afbouw van het recht op toeslagen naarmate het inkomen van de schuldenaar stijgt. De compensatiekop komt bovenop de algemene ondergrens van 95% van de voor de desbetreffende leefsituatie geldende bijstandsnorm. Er is gekozen voor een ondergrens van 95% van de bijstandsnorm omdat dit enerzijds aansluit bij de huidige feitelijke uitkomst bij een juiste berekening van de beslagvrije voet voor het inkomen op bijstandniveau,23 anderzijds omdat dit ook aansluit bij de berekening van de beslagvrije voet voor inkomensgroep c (zie hieronder).

De compensatiekop wordt berekend op basis van drie componenten: zorgtoeslag, huurtoeslag en kindgebonden budget (twee componenten voor de situaties waarbij de schuldenaar geen kinderen heeft). Deze componenten bepalen ook in het huidige systeem mede de hoogte van de beslagvrije voet. De berekening van de compensatiekop is gebaseerd op de berekening van het recht op toeslagen of, beter gezegd, de afbouw daarvan en benadert in die zin de berekening in het huidige systeem. Om de hoogte van de compensatiekop te kunnen berekenen is echter geen kennis van de daadwerkelijke kosten die de schuldenaar maakt noodzakelijk, maar is het voldoende dat de leefsituatie en het belastbaar inkomen van de schuldenaar bekend zijn.

Voor de componenten zorgtoeslag en kindgebonden budget kan de compensatie relatief eenvoudig worden berekend. Het systeem van zorgtoeslag en het kindgebonden budget wordt op dezelfde manier afgebouwd. De afbouw is daarbij gelijk aan de mate waarin het daadwerkelijke belastbare inkomen van de schuldenaar en zijn eventuele partner hoger is dan een in de wet opgenomen drempelinkomen (in 2016: € 19.758,– per jaar), waarbij de afbouw een bepaald percentage (bij zorgtoeslag 13,43% en bij kindgebonden budget 6,75%) van het verschil tussen het belastbaar inkomen van de schuldenaar en het drempelinkomen vertegenwoordigt. De compensatie is even hoog als deze afbouw. De compensatie kan daarbij natuurlijk nooit meer bedragen dan het eventuele maximale recht (in 2016: € 83,– per maand bij zorgtoeslag voor een alleenstaande en € 154,– per maand voor gehuwden).

Voorbeeld 1

De schuldenaar heeft een belastbaar inkomen van € 2.208,33 (inclusief vakantietoeslag), dat staat gelijk aan een jaarinkomen van € 26.500,– (= 12 x € 2.208,33).

De compensatie voor de zorgtoeslag bedraagt in deze situatie 13,43% van € 26.500,– –/– € 19.758,– = € 905,45. Het gaat hierbij om een jaarbedrag, wat inhoudt dat per maand de compensatie gelijk is aan € 905,45/12 = € 75,45.

Het systeem van huurtoeslag wordt op een andere manier afgebouwd, waardoor de compensatie ook anders moet worden berekend. De huurtoeslag compenseert geheel dan wel gedeeltelijk, de woonkosten voor zover zij hoger zijn dan de bij het desbetreffende (toetsings)inkomen horende normhuur. De hoogte van deze aan het desbetreffende inkomen verbonden normhuur wordt bepaald op basis van de in artikel 19, tweede lid, Wet op de huurtoeslag opgenomen formule. Huurkosten die lager liggen dan de normhuur bij het zogenoemde minimum-inkomensijkpunt (in 2016: € 204,43) worden ongeacht de hoogte van het inkomen niet door de huurtoeslag gedekt. Op basis van dit systeem kan daardoor afbouw van de huurtoeslag worden berekend door van de normhuur bij het desbetreffende inkomen de normhuur bij het minimum- inkomensijkpunt af te trekken.

Voorbeeld 2

De schuldenaar heeft een belastbaar inkomen van € 1.716,66, wat neerkomt op een jaarinkomen van € 20.600,–. Hierbij hoort een normhuur van € 350,62. De compensatie bedraagt hierdoor € 146,19 (€ 350,62 –/– € 204,43).

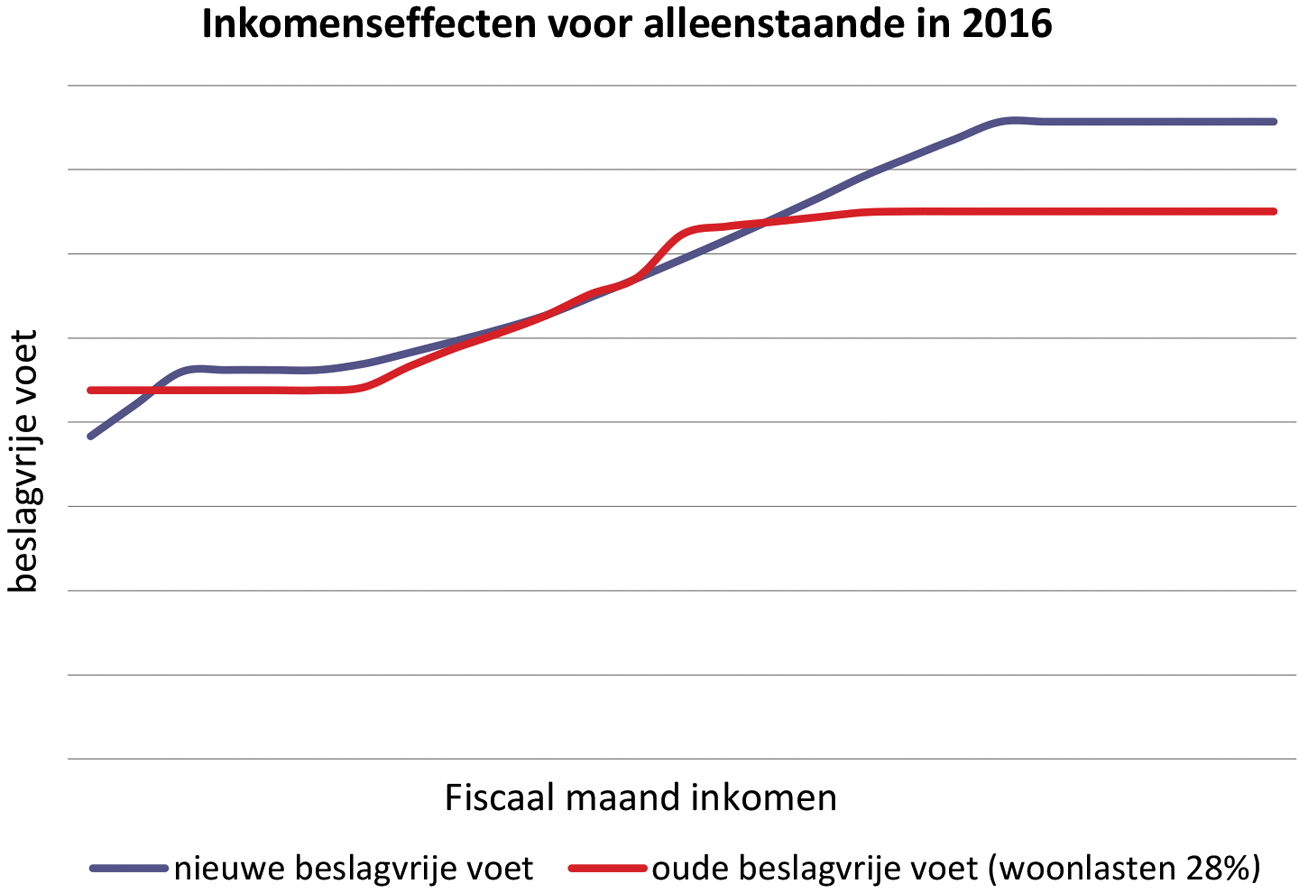

In het huidige systeem is de zogenoemde woonkostencorrectie gemaximeerd. Deze is gelijk aan het maximale recht op huurtoeslag in de desbetreffende situatie (in 2016: € 342,54 voor een alleenstaande van 23 jaar of ouder maar jonger dan de pensioengerechtigde leeftijd). Dit houdt in dat personen met een belastbaar inkomen waarbij geen recht meer op huurtoeslag bestaat (in 2016: € 22.500,– voor een alleenstaande) de beslagvrije voet niet corrigeert voor huren die hoger liggen dan € 546,97. Gezien de huidige ontwikkelingen op de woningmarkt en het feit dat hogere inkomens niet in aanmerking kunnen komen voor sociale huurwoningen, maar juist zijn aangewezen op het veelal duurdere commerciële segment, wat zich vertaalt in een tendens van hogere woonkosten bij een hoger inkomen, heeft het kabinet er voor gekozen om de woonkostencompensatie in het nieuwe model verder te laten doorlopen. Dit is gerealiseerd door de verdere oploop van de normhuur te maximeren op de maximaal voor huurtoeslag in aanmerking komende rekenhuur (in 2016: € 710,68). Dit heeft tot gevolg dat nog geruime tijd in het model de woonkostencompensatie stijgt naarmate het inkomen toeneemt. In de huidige berekening van de beslagvrije voet wordt hier juist geen rekening mee gehouden, waardoor de beslagvrije voet voor mensen met hogere woonkosten als snel niet meer toereikend zal zijn.

Voorbeeld 3

De schuldenaar heeft omgerekend een belastbaar jaarinkomen van € 26.500,–. Omdat hij geen recht op huurtoeslag meer heeft, is in de huidige berekening de correctie gemaximeerd op € 342,54. In het nieuwe model wordt de compensatie gerelateerd aan de voor hem geldende normhuur. Deze bedraagt bij dit inkomen € 563,68, waardoor de compensatie gelijk is aan € 359,25.

Nog duidelijker wordt dit indien de schuldenaar omgerekend een belastbaar jaarinkomen heeft van € 29.750,–. Ook dan bedraagt in de huidige berekening de maximale woonkostencorrectie € 342,54. Bij dit inkomen hoort echter een normhuur van € 702,46, waardoor de compensatie € 498,03 bedraagt.

Belangrijk is om te vermelden dat bij de berekening van de huurtoeslag de zogenoemde basishuur wordt gebruikt. De basishuur is gelijk aan de normhuur, vermeerderd met een jaarlijks vastgestelde opslag (in 2016: € 27,44). Bij de berekening van de beslagvrije voet is er voor gekozen om vast te houden aan de normhuur, juist omdat ook in het huidige systeem de woonkostencorrectie vanuit de normhuur wordt berekend. Omdat sec de afbouw wordt berekend, zou deze keuze maar een zeer beperkt effect op de uitkomst moeten hebben.

In de huidige berekening is de beslagvrije voet voor inkomens onder en rond de bijstandsnorm vaak (door toepassing van de verschillende correcties bovenop de 90% bijstandsnorm) hoger dan het inkomen zelf. Schuldenaren met een dergelijk inkomen hebben op dit moment geen afloscapaciteit. Dit zou ook gelden in het nieuwe model als de berekening zoals voorgesteld voor de groep toeslaggerechtigden ook zou gelden voor de inkomens onder de bijstandsnorm. Het kabinet wil echter een belangrijk signaal afgeven. Financiële verplichtingen moeten worden nagekomen. Schuldenaren moeten op hun verantwoordelijkheid worden gewezen en mogen niet het gevoel krijgen dat zij voor schuldeisers onaantastbaar zijn. Daarom wordt voorgesteld dat de beslagvrije voet voor inkomens lager en gelijk aan de bijstandsnorm (in 2016: voor een alleenstaande bij een belastbaar jaarinkomen van € 14.946,47 en voor partners € 19.333,04) wordt vastgesteld op een vast percentage van het netto-inkomen. Schuldenaren hebben hierdoor toch enige afloscapaciteit.

De beslagvrije voet voor deze groep wordt 95% van het netto-inkomen inclusief vakantiebijslag. Met dit voorgestelde percentage wordt aangesloten bij de norm die de NVVK hanteert in een minnelijke schuldregeling, indien de schuldenaar op basis van het voor hem geldende vrij te laten bedrag (een afgeleide van de beslagvrije voet) niet over afloscapaciteit blijkt te beschikken. Hierbij wordt opgemerkt dat met beslaglegging kosten zijn gemoeid, die in deze situaties hoger kunnen liggen dan de door de schuldenaar ook op langere termijn te genereren aflossing. Van schuldeisers mag in deze situaties worden verwacht dat zij een verantwoorde afweging maken of zij hun beslag op het periodieke inkomen in dat geval willen doorzetten.

In het geval dat de schuldenaar een bijstandsuitkering ontvangt, is 5% van deze uitkering beschikbaar voor aflossing van de schulden. De maandelijkse inhouding van het vakantiegeld bedraagt voor bijstandsgerechtigde ook 5%. Dit betekent dat de gemeente (in de rol van derde-beslagene) op twee manieren de afdracht aan de deurwaarder kan inrichten. De gemeente kan maandelijks 5% afdragen aan de deurwaarder of de gemeente kan de reservering voor het vakantiegeld reserveren voor de afdracht aan de deurwaarder en dit bedrag eens per jaar afdragen in mei. Gemeenten kunnen zelf bepalen hoe ze de uitvoering inrichten. De uitvoering moet in ieder geval leiden tot een afdracht van 5% van de voor betrokkene geldende bijstandsnorm.

In bijlage 1 is van het voorgaande een getalsmatige uitwerking opgenomen.

In het voorgestelde systeem wordt gewerkt met een tweetal inkomensbegrippen. Enerzijds het inkomen uit de vorderingen tot periodieke betaling op basis van artikel 475c, Rv met uitzondering van de toeslagen. Het gaat hier om het netto-inkomen van de schuldenaar waarvoor bij beslag rekening gehouden dient te worden met de beslagvrije voet. Anderzijds is sprake van het belastbaar inkomen dat bepalend is voor de hoogte van die beslagvrije voet. Bij belastbaar inkomen gaat het om het gezamenlijk bedrag van de belastbare winst uit onderneming, het belastbare loon, het belastbare resultaat uit overige werkzaamheden, de belastbare periodieke uitkeringen en verstrekkingen en de belastbare inkomsten uit eigen woning, bedoeld in artikel 3.1, tweede lid, onderdelen a tot en met e, Wet inkomstenbelasting 2001. Daarbij zij benadrukt dat voor de uiteindelijke vaststelling van de beslagvrije voet niet de jaarbedragen waar binnen de Wet inkomstenbelastingen mee wordt gewerkt maar juist de naar maandbedragen herleide getallen bepalend zijn voor een juiste vaststelling. Op basis van het belastbaar inkomen kan namelijk een reële inschatting worden gemaakt van het mogelijke recht op toeslagen van de schuldenaar en daarmee ook de hoogte van de eventuele compensatiekop in de beslagvrije voet worden bepaald. Daarbij is het streven de beslagvrije voet zo veel mogelijk te kunnen bepalen op basis van gegevens uit voor deurwaarders beschikbare registraties. Voor het bepalen van het belastbaar inkomen wordt gebruik gemaakt van gegevens uit de polisadministratie. De basis vormt het belastbare inkomen van de schuldenaar en zijn eventuele partner. Hiervoor is gekozen omdat dit inkomensbegrip in hoge mate te achterhalen is uit de polisadministratie. Een keuze voor het netto-inkomen zou ertoe geleid hebben dat dit steeds bij de schuldenaar moet worden uitgevraagd. Dit is nu juist in het huidige systeem een knelpunt omdat de schuldenaar niet of slechts beperkt reageert op informatieverzoeken. Een andere reden waarom voor de vaststelling van de beslagvrije voet gekozen is voor het belastbaar inkomen is omdat het recht op toeslagen afhankelijk is van het verzamelinkomen en niet van het netto-inkomen. Het verzamelinkomen is het inkomen uit box 1, 2, en 3. Voor de meeste mensen met schulden geldt dat zij enkel inkomen uit box 1 hebben, de meest bepalende component in het box 1-inkomen is het belastbaar inkomen, zoals gedefinieerd in artikel 475ab Rv. Daarnaast kan met het netto-inkomen niet zonder meer de hoogte van het recht op toeslagen worden berekend. In het brutonetto traject spelen verschillende factoren een rol (met name loonheffingskortingen), waardoor mensen met hetzelfde netto-inkomen toch kunnen beschikken over een verschillend belastbaar inkomen in box 1. Bij het gebruik van het belastbaar inkomen is dit probleem minder groot.

De regering is zich ervan bewust dat het belastbaar inkomen zoals gedefinieerd in artikel 475ab meer omvat dan hetgeen in de polisadministratie is opgenomen. Daar waar sprake is van inkomen uit loon of uitkering biedt de polisadministratie voldoende soelaas. Zo sprake is van beslag op periodiek inkomen waarvoor een beslagvrije voet geldt zijn dit ook de inkomensbestanddelen die in het merendeel van de gevallen de hoogte van het belastbaar inkomen bepalen. Dit laat onverlet dat de beslagene ook over andere inkomenscomponenten kan beschikken die onder de definitie belastbaar inkomen vallen. Het is op basis van artikel 475g Rv aan hem om deze inkomsten te melden. Hij is er ook bij gebaat om deze te melden, nu niet melden tot gevolg heeft dat in de berekening uit wordt gegaan van een te hoog recht op toeslagen en dus een te lage compensatiekop, wat een lagere beslagvrije voet dan daar waar recht op bestaat tot gevolg heeft.

Bij het voorgaande wordt nog opgemerkt dat het zogenoemde toetsingsinkomen (het inkomen dat wordt gebruikt om het recht op toeslagen te bepalen) nog wordt beïnvloed door eventuele aftrekposten, die in box 1 kunnen worden opgevoerd. Deze aftrekposten kunnen tot gevolg hebben dat het uiteindelijke toetsingsinkomen lager ligt dan het belastbaar inkomen waarop de berekening van de compensatiekop is gebaseerd. Dat kan ervoor zorgen dat de schuldenaar een hoger recht op toeslagen krijgt dan waar rekening mee wordt gehouden bij de berekening van de beslagvrije voet. De schuldenaar krijgt met andere woorden een hogere beslagvrije voet, dan de schuldenaar in een gelijke positie zonder aftrekposten. Dit «voordeel» kan worden beschouwd als een beperkte compensatie voor het feit dat het hogere netto-inkomen als gevolg van de aftrekposten geheel de aflossing van de schulden dient, waardoor de aan deze aftrekposten verbonden kosten alsnog vanuit de beslagvrije voet moeten worden betaald.

Voor de bepaling van het verzamelinkomen wordt het belastbaar inkomen inclusief de vakantiebijslag en, indien van toepassing een dertiende maand, gebruikt. Deze gegevens zijn ook opgenomen in de polisadministratie. Bij de berekening van de beslagvrije voet moeten deze twee componenten worden meegenomen. Het bedrag op basis waarvan de beslagvrije voet wordt berekend, is daarom het belastbaar inkomen, vermeerderd met 8% van het belastbaar inkomen, indien sprake is van vakantiebijslag, en 8,33% van het belastbaar inkomen (exclusief vakantiebijslag), indien sprake is van een dertiende maand. Indien sprake is van een partner met inkomen wordt ook het belastbaar inkomen van de partner, eventueel vermeerderd met 8% en 8,33% van dit inkomen meegenomen.

In de polisadministratie is alleen inkomen uit dienstverband, uitkering of Nederlands pensioen te vinden. Inkomen uit alimentatie of voorlopige teruggaven van de Belastingdienst staan niet in de polisadministratie. Voor een deel (de voorlopige teruggaven) kan hierover informatie worden verkregen bij de Belastingdienst.

Voor informatie over alimentatie zal de deurwaarder, net als in het huidige systeem, moeten informeren bij de schuldenaar zelf. De schuldenaar heeft daarbij een wettelijke verplichting om aan de deurwaarder desgevraagd inzage te geven in zijn inkomstenbronnen (artikel 475g Rv).

Informatie over de hoogte van het belastbaar inkomen is afkomstig uit de polisadministratie. In de polisadministratie gaat het dan om het loon waarover de loonbelasting/premie volksverzekeringen wordt berekend. Op de loonstrook van de schuldenaar is hetzelfde bedrag terug te vinden maar dit bedrag wordt niet altijd belastbaar inkomen genoemd. Er zijn verschillende benamingen onder meer sv-loon of loon voor loonheffing. Dit maakt het voor de schuldenaar minder makkelijk om zijn belastbaar inkomen te achterhalen. Dit probleem is bekend. In het kader van dit wetsvoorstel wordt daarom nog gekeken of de wijze waarop het belastbaar inkomen op de loonstrook wordt omschreven meer kan worden geüniformeerd.

Er zijn factoren die de uitkomst van de berekening zoals hierboven beschreven verlagen. De beslagvrije voet wordt verminderd met het periodieke onbeslagen netto-inkomen van de schuldenaar, het periodieke onbeslagen netto-inkomen van de partner (tot maximaal 50% van de beslagvrije voet), de bestuursrechtelijke premie op grond van de Zorgverzekeringswet en de loonbelasting naar aanleiding van de fiscale bijtelling voor privégebruik van een vervoermiddel (zie ook de artikelsgewijze toelichting bij artikel 475db Rv).24

Met het onbeslagen netto-inkomen van de schuldenaar en het onbeslagen netto-inkomen van de partner van de schuldenaar wordt in het nieuwe systeem op dezelfde manier rekening gehouden als in het oude systeem. In het nieuwe systeem kunnen deze bedragen worden afgeleid uit de gegevens die worden verstrekt uit de polisadministratie. Zoals eerder aangegeven is het uitgangspunt om voor de berekening zo veel mogelijk gebruik te maken van gegevens uit voor de deurwaarder beschikbare registraties, zodat deze niet meer afhankelijk is van de schuldenaar voor informatie. Ook voor de omrekening van belastbaar inkomen naar netto-inkomen is het streven om vanuit het Rijk een applicatie beschikbaar te stellen.

Wat de verlaging in verband met de fiscale bijtelling voor privégebruik van een vervoermiddel betreft wordt opgemerkt dat deze in lijn is met het preadvies van de KBvG. Wanneer een beslagene loonbelasting verschuldigd is vanwege een fiscale bijtelling in verband met het privégebruik van een door deze werkgever beschikbaar gesteld vervoermiddel, zorgt dit voor een lagere afdracht aan de deurwaarder door de derde-beslagene. Van privégebruik is sprake indien een werknemer het ter beschikking gestelde vervoermiddel per kalenderjaar voor meer dan 500 km gebruikt voor privédoeleinden. De werknemer kan aan zijn werkgever aangeven dat hij het ter beschikking gestelde vervoermiddel niet langer privé inzet. Vanaf 1 januari van het kalenderjaar waarin hij het privégebruik in boven beschreven zin stopzet, eindigt de bijtelling. De regering is zich er van bewust dat dit het lopende jaar kan zijn, zo de beslagene het ter beschikking gestelde vervoermiddel nog geen 500 km voor privédoeleinden heeft ingezet. Dit is voor de deurwaarder zonder duidelijke informatie van de schuldenaar vrijwel niet vaststelbaar. Daarom is er voor gekozen om standaard 1 januari van het op het begin van het beslag volgende kalenderjaar te kiezen als ingangsdatum van de verlaging. Inzet is dat de schuldenaar zo veel mogelijk van zijn inkomen voor de aflossing van zijn schulden benut. In dat kader past ook dat hij het door de werkgever ter beschikking gestelde vervoermiddel louter zakelijk gebruikt, zodat de bijtelling voor privégebruik vervalt. Laat hij dit na dan mag de deurwaarder de beslagvrije voet met de door de bijtelling verschuldigde loonbelasting verlagen. De deurwaarder zal bij de derdebeslagene informatie moeten inwinnen over verschuldigde loonbelasting over de fiscale bijtelling.

In het nieuwe systeem geldt voor een aantal bijzondere groepen onder bepaalde voorwaarden een afwijkende berekening van de beslagvrije voet. Dit betreft personen die geen vaste woon- of verblijfplaats binnen Nederland hebben, woningbezitters en personen die in een inrichting verblijven.

Personen die geen vaste woon- of verblijfplaats in Nederland hebben

Binnen deze groep zijn drie subgroepen te onderscheiden:

a) schuldenaren die in het BRP geregistreerd staan als «vertrokken onbekend waarheen» (VOW) en van wie geen woon- of verblijfsplaats bekend is, waardoor het voor de deurwaarder ook niet mogelijk is om zekerheid te krijgen over de leefsituatie van de schuldenaar;

b) schuldenaren met alleen een briefadres (ook hier is het voor de deurwaarder niet mogelijk om duidelijkheid te krijgen inzake de leefsituatie);

c) schuldenaren die een vaste woon- of verblijfplaats buiten Nederland hebben (voor deze schuldenaren geldt dat de deurwaarder geen zicht heeft op eventuele neveninkomsten, nu in het buitenland verworven inkomen niet in polisadministratie is opgenomen).

Voor de subgroepen onder a) en b) geldt in het huidige systeem de standaardregeling op basis waarvan zij te maken hebben met een basis beslagvrije voet gelijk aan 90% van de alleenstaandennorm. Dit staat in geen verhouding tot de gemiddelde dak- en thuislozen norm die gemeenten in deze situatie veelal hanteren en vraagt in die zin aanpassing aan de uitvoeringspraktijk.

Voor de subgroep onder c) geldt in het huidige systeem geen beslagvrije voet. Alleen indien de schuldenaar kan aantonen dat hij beslagen inkomen nodig heeft om in zijn bestaan te voorzien, kan hij door een procedure bij de kantonrechter alsnog bewerkstelligen dat een beslagvrije voet wordt gehanteerd. Er is veel kritiek op dit systeem. De procedure bij de kantonrechter kost tijd en gedurende die tijd beschikt de schuldenaar niet over het beslagen inkomen.

In de nieuwe systematiek wordt voor alle drie de subgroepen voorgesteld om in beginsel de in het systeem laagst mogelijke beslagvrije voet als maximum te hanteren. Dit komt neer op 47,5% van de voor gehuwden geldende bijstandsnorm. Indien het van de schuldenaar bekende netto-inkomen lager is dan 50% van de bijstandsnorm voor gehuwden, wordt een beslagvrije voet van 95% van het netto-inkomen gehanteerd.25

In aanvulling hierop kan de deurwaarder voor schuldenaren in subgroep c een beslagvrije voet berekenen die passend is voor het woonland waar de schuldenaar verblijft. De schuldenaar dient daarvoor wel de deurwaarder te informeren over zijn leefsituatie en bronnen van inkomsten. Op basis van het inkomen en de leefsituatie wordt de beslagvrije voet berekend en vermenigvuldigd met een woonlandfactor. Deze woonlandafhankelijke norm wordt naar voorbeeld afgeleidt van de met bijstandsnormen vergelijkbare objectieve normen in het kader van de Remigratiewet. Deze werkwijze is naar voorbeeld van de uitvoering van de SVB die hier goede ervaringen mee heeft.26 Een en ander zal zijn verdere regeling vinden in een ministeriële regeling.

Opgemerkt wordt dat bij gebrek aan of blijvende onduidelijkheid over de te raadplegen bronnen het voor de deurwaarder moeilijk is om te bepalen of de schuldenaar volledige openheid over zijn inkomen geeft. Als hij gerede twijfel op dit vlak heeft, mag hij uitgaan van de basis beslagvrije voet van 47,5% van de gehuwdennorm, vermeerderd met de voor het woonland geldende woonlandfactor.

Woningbezitters

De motivatie voor een aparte regeling voor een schuldenaar die eigenaar is van een door hemzelf bewoonde woning (woningbezitter) is gelegen in het feit dat bij de berekening van de beslagvrije voet er voor de groep met een belastbaar inkomen onder het zogenoemde referentie-inkomensijkpunt (in 2016: € 22.500,– per jaar voor een alleenstaande) vanuit wordt gegaan dat zij huurtoeslag ontvangen.

Een woningbezitter ontvangt echter geen huurtoeslag. Hierdoor zouden woningbezitters met een belastbaar inkomen onder het referentie-inkomensijkpunt van de Wet op de huurtoeslag worden benadeeld ten opzichte van huurders met een even hoog belastbaar inkomen. Volgens het onderzoek Profielschets beslagenen is 6% van de mensen die te maken heeft met beslag een woningbezitter met een inkomen dat valt in de eerder genoemde groep, voor wie de berekening van de beslagvrije voet vervat is in de formule.27 Het is niet passend nu deze groep die op voorhand individualiseerbaar is te verwijzen naar de hardheidsclausule. Om die reden is geregeld dat deze schuldenaar een verzoek kan doen aan de deurwaarder om verhoging van de beslagvrije voet. Het gaat daarbij om een relatief kleine groep waardoor de verwachting is dat de alternatieve regeling niet voor zeer veel uitvoeringslasten zal zorgen.

Personen die in een inrichting verblijven

Voor personen die in een inrichting verblijven wordt aansluiting gezocht bij de berekening zoals deze ook in de huidige regeling geldt (artikel 475d, derde lid, Rv). Dit betekent dat e beslagvrije voet voor deze personen de prijs is die verschuldigd is voor verzorging dan wel verpleging, verhoogd met twee derden van de bijstandsnorm, genoemd in artikel 23, eerste lid, Participatiewet en het bedrag, genoemd in artikel 23, tweede lid, Participatiewet. Wat als een inrichting te kwalificeren is, wordt in eerste instantie bepaald door de in artikel 1, aanhef en onder f van de Participatiewet opgenomen definitie van dat begrip. Deze is recentelijk in de jurisprudentie nader gespecificeerd.28 Daarbij is bepaald dat voor de beantwoording van de vraag of er sprake is van een inrichting dan wel zelfstandige wooneenheid het van belang is of er gesproken kan worden van het bieden van slaapgelegenheid die niet als zelfstandige huisvesting is aan te merken.

Bij het vormgeven van het in het wetsvoorstel opgenomen proces zijn de uitgangspunten zoals deze beschreven staan in de Rijksincassovisie leidend geweest.29 Dit houdt in dat gestreefd is naar een transparant proces, waarin de incasserende partijen zo nodig de afstemming zoeken, ruimte is voor maatwerk en het maken van incassokosten, wanneer deze enkel een schuldophogend effect hebben, zo veel mogelijk wordt voorkomen. Leidend is het ook aan de Rijksincassovisie ten grondslag liggende principe van één burger, één afloscapaciteit. Dat vraagt bij samenloop van verschillende incassoactiviteiten (bijvoorbeeld derdenbeslag, beslag op toeslagen, (dwang)verrekenen) dat incasserende partijen weet hebben van elkaars handelen en hun handelen ook op elkaar afstemmen. In de voorgestelde regelgeving is daarom met name ook hiervoor oog geweest.

Reikwijdte

De onderhavige bepalingen uit het Wetboek van Burgerlijke Rechtsvordering regelen het executoriaal beslag op een vordering tot periodieke betaling (zoals loon of uitkering) die de schuldenaar op een derde heeft. De beslaglegger die een vonnis of een andere executoriale titel heeft legt dan beslag op die vordering onder de derde (de werkgever of uitkeringsinstantie). De deurwaarder voert het beslag uit. Nu de schuldenaar veelal afhankelijk is van het loon of de uitkering voor zijn levensonderhoud bepaalt de wet dat bij een dergelijk beslag de deurwaarder rekening dient te houden met een beslagvrije voet.

Het Wetboek van Burgerlijke Rechtsvordering is geschreven voor civiele vorderingen. Het bestuursrecht kent eigen regelingen voor de inning van geldschulden. Dit is in de Algemene wet bestuursrecht terug te vinden in de titel over bestuursrechtelijke geldschulden en in sectorale wetgeving, zoals de IW 1990. Zo kunnen bestuursorganen in bij de wet geregelde gevallen zonder tussenkomst van een rechter een dwangbevel opstellen die als executoriale titel geldt. Een dergelijk dwangbevel wordt vervolgens overeenkomstig het Wetboek van Burgerlijke Rechtsvordering ten uitvoer gelegd (zie de artikelen 4:115 en 4:116 Awb). Daarnaast wordt in sommige sectorale wetgeving, bijvoorbeeld artikel 19 IW 1990 bepaald, dat de inning ook zonder de tussenkomst van een deurwaarder kan plaatsvinden.

Een bestuursorgaan dat overgaat tot dwanginvordering dient, tenzij de bijzondere wet uitdrukkelijk anders bepaald, de voorschriften in het Wetboek van Burgerlijke Rechtsvordering in acht te nemen.30 Het desbetreffende bestuursorgaan dient op basis hiervan:

a) De beslagvrije voet vast te stellen conform de in de artikelen 475d tot en met 475e Rv opgenomen regels;

b) De beslagvrije voet periodiek opnieuw vast te stellen conform artikel 475d, derde tot en met vijfde lid, Rv;

c) Zich bij de keuze van het object van beslag te houden aan de volgorderegeling zoals deze is opgenomen in artikel 475c Rv; en

d) de schuldenaar conform het bepaalde in artikel 475i Rv informeert over de de toepasselijke beslagvrije voet, de gegevens waarop deze hoogte is gebaseerd en hoe deze is berekend, alsmede de in artikel 475da, vijfde lid, en artikel 475e, derde lid, Rv geboden mogelijkheid om op basis van aan te leveren informatie over de beslagvrije voet (in het geval van het eerstgenoemde artikel tijdelijk) hoger vast te stellen.

Daar waar het gaat om de onderdelen a) tot en met c) vloeit dit voor loonvorderingen op basis van de IW 1990 voort uit de in het eerste lid opgenomen voorwaarde «voor zover een en ander vatbaar is voor beslag». Een vordering tot periodieke betaling is vatbaar voor beslag voor zover zij de op basis van de artikelen 475d tot en met 475e Rv vastgestelde beslagvrije voet ontstijgt. Daarbij dienen ook de met de vaststelling van de beslagvrije voet samenhangende voorschriften in acht te worden genomen. Het bepaalde onder d. valt hier niet onder. Het wetsvoorstel voorziet daarom in een wijziging van artikel 19, vijfde lid, IW 1990 waarbij het bepaalde in artikel 475i, tweede tot en met vijfde lid, Rv van overeenkomstige toepassing wordt verklaard.

Separaat zij nog gewezen op de in artikel 478, tweede lid, Rv voorgestelde regeling voor de situatie dat samenloop optreedt van door een deurwaarder gelegd beslag en beslag dat zonder tussenkomst van een deurwaarder is gelegd.

Verrekening

De in artikel 4:116 Awb opgenomen schakelbepaling ziet op de tenuitvoerlegging van dwangbevelen. Voor verrekening (of daartoe nu door een bestuursorgaan of door een civiele schuldeiser wordt overgegaan) is geen dwangbevel of executoriale titel vereist.

Wel bepaalt artikel 4:93, vierde lid, Awb dat de bevoegdheid tot verrekening ontbreekt voor zover beslag op de vordering van de schuldeiser nietig is.31 Dit houdt in dat ook bij verrekening de beslagvrije voet gerespecteerd dient te worden. Daarmee is het bepaalde in de artikelen 475d tot en met 475e Rv bij verrekening van overeenkomstige toepassing.

Het besluit tot verrekening is een voor bezwaar- en beroep vatbaar besluit. Voor geschillen rond de hoogte van het door het bestuursorgaan verrekende bedrag, is de bestuursrechtelijke rechtsgang de aangewezen weg.

In het huidige proces zijn verschillende stappen te identificeren. Er is naar gestreefd om het beoogde proces zo veel mogelijk in lijn te laten zijn met het huidige proces waarbij juist vanuit het oogpunt van verbetering van de afstemming op bepaalde punten wijzigingen zijn doorgevoerd. In de tabel hieronder is kort schematisch het huidig proces afgezet tegen het beoogde proces, zodat duidelijk wordt waarin de wijzigingen zijn gelegen.

|

Huidig proces deurwaarder |

Voorgesteld proces deurwaarder |

Toelichting |

|---|---|---|

|

Ter hand stellen executoriale titel |

Idem |

|

|

Ophalen BSN-nummer uit BRP |

Idem |

|

|

Check beslagregister |

Idem |

Indien reeds een beslag loopt, sluit de deurwaarder aan bij het eerdere beslag, inclusief beslagvrije voet (indien hij de opdracht heeft het beslag door te zetten). |

|

Ophalen gegevens uit BRP inzake adres en eventuele leefsituatie |

Idem |

|

|

Ophalen gegevens uit polisadministratie inzake eventuele inkomensverstrekkers |

Ophalen gegevens uit polisadministratie inzake inkomensverstrekkers schuldenaar en hoogte inkomen van schuldenaar en eventuele partner |

Zie paragraaf 2. |

|

Informatieverzoek richting derde- beslagene. Informatie inzake termijn en omvang van de betaling alsmede eventueel lopend beslag. |

Informatieverzoek richting derde-beslagene. Informatie inzake termijn en omvang van de betaling, lopende beslagen/loonvorderingen en verrekeningen en inning bestuursrechtelijke premie. |

Ook hier geldt weer als sprake is van een beslag (waarvan de deurwaarder niet kennis heeft kunnen nemen via het beslagregister) dat hij (indien hij de opdracht heeft het beslag door te zetten) aansluit bij het reeds lopende beslag. Zie voor de relatie met de inning van de bestuursrechtelijke premie paragraaf 2. |

|

Informatieverzoek bij Belastingdienst/schuldenaar inzake een eventueel lopende verrekening van toeslagen, dan wel ontvangst of verrekening van voorlopige teruggaven |

Streven is om te komen tot een geautomatiseerde gegevensuitvraag bij de Belastingdienst. Zolang dit niet is vormgegeven zal de schuldenaar hierop specifiek moeten worden bevraagd. |

|

|

Berekening van de beslagvrije voet |

Berekening van de beslagvrije voet |

Voor de volledigheid wordt herhaald dat bovenstaand proces via de schakelbepaling van artikel 4:116 Awb eveneens geldt voor beslagen die door bestuursorganen zelf worden gelegd, indien zij op basis van bijzondere wetgeving in afwijking van artikel 4:123 Awb bevoegd zijn zonder tussenkomst van een deurwaarder beslag te leggen.

De wijzigingen in het proces worden (voor zover zij niet reeds in paragraaf 2 zijn beschreven) hieronder uiteengezet aan de hand van de verschillende thema’s van de Rijksincassovisie.

In het beschreven proces is er voor de schuldenaar steeds één duidelijk aanspreekpunt als het gaat om de hoogte van zijn beslagvrije voet: de coördinerende deurwaarder. Aan deze deurwaarder is de derde-beslagene gehouden het netto-inkomen voor zover dit hoger ligt dan de beslagvrije voet af te dragen. Eventuele andere beslagleggende partijen nemen de door de coördinerende deurwaarder vastgestelde beslagvrije voet over, inclusief eventueel tussentijds herberekeningen. Dit is in lijn met de sinds kort door de KBvG voor gerechtsdeurwaarders geïntroduceerde werkwijze.32 Het sluit ook aan bij de aanbeveling in het preadvies van de KBvG om de deurwaarder die de leiding heeft bij de inning in geval van samenloop van beslagen met de vaststelling van de beslagvrije voet ten behoeve van de andere beslagleggers te belasten.33

De voorgestelde regeling is een duidelijke verbetering ten opzichte van het huidige proces. Hoewel de wet ook thans al aangeeft dat de deurwaarder met het oudste executoriale beslag voor de gezamenlijke beslagleggers int, communiceren bij meerdere beslagen, de verschillende beslagleggende partijen ieder de door hen zelf vastgestelde beslagvrije voet richting schuldenaar en derde-beslagene. Hierbij is het momenteel ook aan de schuldenaar om alle verschillende beslagleggende partijen van alle informatie te voorzien voor de vaststelling van de beslagvrije voet.

In de voorgestelde regeling kan discussie ontstaan tussen de verschillende beslagleggende partijen over de hoogte van de beslagvrije voet. Dat kan simpelweg omdat de schuldenaar op het moment van bijvoorbeeld de tweede beslaglegging over een beduidend lager of hoger inkomen beschikt dan op het moment van het leggen van het eerste beslag. De latere beslaglegger kan verder over andere – niet via de BRP of de polisadministratie toegankelijke – informatie beschikken, die de eerste beslaglegger niet mee heeft kunnen nemen bij de vaststelling van de beslagvrije voet. In de voorgestelde regeling is het dan aan de latere beslaglegger om de coördinerende deurwaarder te verzoeken op basis van de nieuwe informatie tot herberekening (zie verderop) van de beslagvrije voet over te gaan. Op deze wijze wordt indien beslagleggende partijen verschillende beslagvrije voeten berekenen, de discussie gevoerd waar deze thuis hoort, namelijk tussen de beslagleggende partijen en niet – zoals in het huidige systeem – tussen de beslagleggende partijen en de schuldenaar of eventueel zelfs de derde-beslagene.

De voorgestelde regeling is daarbij ook beduidend transparanter richting de derde-beslagenen. Derde-beslagenen worden niet meer geconfronteerd met verschillende van elkaar afwijkende beslagvrije voeten. In beginsel dient de derde-beslagene af te dragen aan de deurwaarder met het oudste executoriale beslag.

Op dit principe wordt echter een drietal uitzonderingen gemaakt:

a) de deurwaarder met het oudste executoriale beslag kan de inning in onderlinge overeenstemming met een eveneens tot beslag bevoegde deurwaarder aan deze deurwaarder overdragen;

b) de inning blijft bij het bestuursorgaan dat zonder tussenkomst van een deurwaarder beslag heeft gelegd indien het een beslag betreft voor een vordering met een hogere preferentie dan het door de deurwaarder geëxecuteerde beslag;

c) de inning gaat over naar de Belastingdienst indien het een loonvordering op basis van artikel 19 Invorderingwet betreft met een hoge preferentie zoals bedoeld in artikel 21 Invorderingwet (artikel 19, zevende lid, IW 1990).

Wellicht ten overvloede zij hierbij opgemerkt dat ongeacht of sprake is van een beslag door een deurwaarder of een zogenaamd vereenvoudigd beslag waarbij geen gebruik wordt gemaakt van een deurwaarder voor de innende partij geldt dat de taken die horen bij het coördinerend deurwaarderschap haar toekomen. Dat houdt onder andere ook in dat deze partij eventuele andere beslagleggende partijen dient te informeren over de gehanteerde beslagvrije voet en de gegevens waarop deze is gebaseerd, zodat deze partijen ook uitvoering kunnen geven aan artikel 475i, vijfde lid, Rv.

Ten slotte is het nieuwe proces ook beduidend transparanter voor de deurwaarder zelf. Waar hij in het huidig systeem door achteraf verkregen informatie alsnog gehouden kan zijn om de beslagvrije voet met terugwerkende kracht te corrigeren, is de kans hierop in het voorgestelde proces teruggebracht tot drie situaties:

a) de situatie dat de deurwaarder juiste gegevens verkeerd heeft toegepast bij de berekening van de beslagvrije voet. In deze situatie is hij ongeacht het moment waarop hij hierop wordt gewezen gehouden de beslagvrije voet te corrigeren indien dit ten voordele van de schuldenaar is;

b) de situatie dat de schuldenaar binnen de vier weken termijn nadat aan hem de beslagvrije voet is medegedeeld de deurwaarder wijst op onjuistheden of onvolkomenheden in de gegevens op basis waarvan de deurwaarder de beslagvrije voet heeft vastgesteld, terwijl op basis van de juiste gegevens een hogere beslagvrije voet had moeten worden gehanteerd; en

c) de situatie dat de deurwaarder informatie op basis waarvan hij gehouden is de beslagvrije voet te herberekenen (zie ook paragraaf 4.4) niet tijdig verwerkt, terwijl op basis van deze informatie een hogere beslagvrije voet had moeten worden gehanteerd.

Uitleg berekende hoogte van de beslagvrije voet bij betekening exploot bij schuldenaar

In het kader van transparantie mag de uitleg inzake de berekende hoogte van de beslagvrije voet niet onvermeld blijven. Iedere deurwaarder die beslag legt, is gehouden uiterlijk bij de overbetekening van het beslag de schuldenaar te informeren over de door hem vastgestelde beslagvrije voet, alsmede de gegevens op basis waarvan hij tot deze beslagvrije voet is gekomen. Dit zelfde geldt indien de beslagvrije voet opnieuw wordt vastgesteld op basis van een herberekening. Concreet houdt dit in dat hij de schuldenaar aangeeft welke leefsituatie volgens hem van toepassing is en waarop hij dit baseert en de op basis van de polisadministratie vastgestelde hoogte van het belastbaar inkomen en het eventueel in mindering gebrachte netto-inkomen van de schuldenaar of van de eventuele partner. De schuldenaar heeft een termijn van vier weken om de deurwaarder op eventuele onjuistheden in de door hem gehanteerde gegevens te wijzen. Blijken bepaalde gegevens onjuist te zijn en meldt de schuldenaar dit binnen de genoemde vier weken dan moet hier – voor zover dit een hogere beslagvrije voet tot gevolg heeft – vanaf datum beslaglegging rekening mee worden gehouden. Het kan zijn dat de schuldenaar onjuistheden pas na afloop van de genoemde vier weken termijn meldt, in die situatie hoeft de deurwaarder hier ook pas vanaf de datum van die melding rekening mee te houden.

In een ministeriële regeling zal bepaald worden hoe het formulier waarmee de deurwaarder de schuldenaar informeert eruit ziet. In dit formulier zal ook informatie opgenomen worden over verschillende situaties waarvoor een alternatieve berekening van de beslagvrije voet geldt. Denk hierbij onder meer aan de regeling voor woningbezitters of hoge woonlasten. Door een dergelijk formulier uniform voor te schrijven en daarmee uniform te maken, wordt de informatie voor de schuldenaar herkenbaar, vergelijkbaar en transparant.

Sinds het einde van de 20e eeuw is het aantal inkomstenbronnen van een gemiddeld gezin toegenomen. Toeslagen, voorlopige teruggaven van de Belastingdienst, maar ook neveninkomsten en meer algemeen de tweeverdienercultuur hebben ervoor gezorgd dat waar bij het ontstaan van het huidige systeem nog veelal sprake was van een enkele en duidelijk identificeerbaar periodieke inkomstenbron, nu vaak meerdere periodieke inkomens kunnen worden uitgewonnen ter voldoening van de openstaande vordering. De huidige regeling gaat bij beslag op meerdere periodieke inkomens van de schuldenaar uit van een naar rato toedeling van de beslagvrije voet. Dat stelt hoge eisen aan de afstemming tussen de verschillende beslagleggende partijen. Weet de ene partij niet dat er reeds beslag ligt op of verrekening plaats vindt bij een geheel ander inkomensbestanddeel van de schuldenaar, dan wordt een onjuiste (te lage) beslagvrije voet vastgesteld. Dat heeft verstrekkende gevolgen voor het inkomen dat de schuldenaar overhoudt om van rond te komen.

In het voorgestelde proces is er daarom voor gekozen om beslag op periodiek inkomen zo veel mogelijk bij één inkomstenbron van de schuldenaar te centraliseren. De schuldeiser komt op deze wijze nog steeds het bedrag toe waarmee het totale inkomen van de schuldenaar de beslagvrije voet ontstijgt, maar de uitwinning van dit totale inkomen vindt zo veel mogelijk via één inkomstenbron plaats.

Volgorde

Het zo veel mogelijk samenbrengen van de verschillende beslagen bij een inkomstenbron vraagt regulering. Regulering houdt in dat de vrijheid van de schuldeiser om bij het uitblijven van betaling zelf een keuze te maken op welke periodieke vordering hij de schuld verhaalt, wordt doorbroken. Dit laat onverlet dat bij de uiteindelijke berekening van de beslagvrije voet en aldus de mate waarin de schuldeiser zich mag verhalen op het specifieke inkomen, alle niet beslagen periodieke inkomsten in acht mogen worden genomen. Het kabinet is zich daarbij bewust van de noodzaak om tot een betere afstemming te komen tussen de verschillende beslagleggende en verrekenende partijen. De aansluiting van alle partijen die zich verhalen op de periodieke vorderingen van de schuldenaar op het beslagregister vormt een oplossing. Vooruitlopend op de aansluiting van alle partijen waarmee naar verwachting nog geruime tijd gemoeid zal zijn, is in het onderhavige wetsvoorstel een regeling getroffen.

Gedachte daarbij is dat door de concentratie van de beslaglegging bij een enkele inkomstenbron de derde-beslagene de beslagleggende partij adequaat kan informeren over reeds lopende beslagen of verrekeningen. Bij de volgorde van de verschillende inkomstenbronnen waarop de deurwaarder beslag kan leggen, is er voor gekozen om uitkeringen, waarop relatief vaak verrekening wordt toegepast te plaatsen boven andere vorderingen tot periodieke betalingen waarbij dit minder vaak voorkomt.34 De kans is aldus het grootst dat de beslagleggende partij een zo compleet mogelijk beeld krijgt van reeds lopende verrekeningen.

Blijkt op basis van het beslagregister dan wel navraag bij de derde-beslagene dat er reeds beslag ligt, dan dient de partij indien deze er voor kiest zijn beslag door te (laten) zetten, zich aan te sluiten bij het reeds lopende beslag. Het is ook aan de derde-beslagene om inzicht te geven in de na verrekening resterende hoogte van de vordering tot periodieke betaling. Op basis van deze informatie kan de schuldeiser die overweegt beslag te leggen, een afweging maken of hij het beslag ondanks de lopende verrekening wil doorzetten.

De situatie kan ontstaan dat de in de volgorde eerstgenoemde inkomstenbron onvoldoende is om de gehele afloscapaciteit (het verschil tussen het totale netto-inkomen van de schuldenaar en de voor hem geldende beslagvrije voet) uit te nutten, terwijl een lager in de volgorde staande inkomstenbron die mogelijkheid wel biedt. Om te voorkomen dat de deurwaarder dan ter volledige uitnutting van de afloscapaciteit op twee bronnen beslag dient te leggen, is geregeld dat hij in deze situatie ervoor kan kiezen om in afwijking van de volgorderegeling het beslag op deze andere inkomstenbron te effectueren, zodat slechts eenmaal beslag hoeft te worden gelegd.

Voorbeeld

De schuldenaar ontvangt een netto-uitkering van € 200,– per maand en heeft daarnaast een netto-inkomen uit loon van € 800,–. Zijn beslagvrije voet bedraagt in dit voorbeeld € 700,–. De afloscapaciteit bedraagt derhalve € 300,–. Bij beslag op de uitkering, kan gezien de bestaande beslagvrije voet niet de gehele afloscapaciteit worden uitgenut. Bij beslag op het loon behoort dit wel tot de mogelijkheden. Reden waarom in dit voorbeeld de deurwaarder beslag kan leggen op het loon. Bij de te hanteren beslagvrije voet mag hij het niet beslagen netto-inkomen van € 200,– op de beslagvrije voet in mindering brengen.

De voorgestelde regeling zou een zwaardere belasting van met name de uitkeringsverstrekkende instanties tot gevolg kunnen hebben, nu in eerste instantie de deurwaarder bij deze instanties voor beslag zal moeten aankloppen. Op basis van het onderzoek van I&O research lijkt voor deze vrees echter geen basis te bestaan. Bij beslagen waarin een schuldenaar een uitkering ontvangt, is in 95% van de gevallen ook beslag gelegd op deze uitkering. De overige 5% ziet vooral op situaties waarbij enkel beslag loopt op een of meer toeslagen.35

De situatie kan ontstaan dat een schuldenaar te maken krijgt met meerdere beslagen en toepassing van de volgorde regeling op de verschillende momenten andere uitkomsten kent. Het gaat hier om uitzonderingsituaties waarin de schuldenaar bijvoorbeeld te maken heeft met twee fluctuerende inkomens, waarbij op moment A inkomen X het hoogste inkomen uit loon is en op moment B inkomen Y. Het gaat zoals aangegeven om uitzonderingsituaties waarin indien het om beslagen door gerechtsdeurwaarders gaat het beslagregister uitsluitsel zal geven. Daar waar incasso op andere wijze speelt zal de schuldenaar vooralsnog zelf de beslagleggende partij hierop moeten attenderen. In het vierde lid van artikel 475c Rv is een regeling opgenomen op basis waarvan de latere beslaglegger – ongeacht de volgorde regeling – gehouden is beslag te leggen op de periodieke betaling waarop reeds beslag ligt, tenzij hij zonder meer niet gerechtigd is (denk aan de toeslagen) hierop beslag te leggen. Zie hiervoor ook de artikelsgewijze toelichting bij artikel 475c, vierde lid, Rv.

Samenloop

Voor een aantal inkomstenbronnen geldt dat alleen specifieke schuldeisers er verhaal op kunnen halen. Hierbij gaat het om toeslagen uitgekeerd door de Belastingdienst/Toeslagen, waarbij alleen huidige verhuurders, zorgverzekeraars en kinderopvanginstellingen onder bepaalde voorwaarden, beslag kunnen leggen op respectievelijk de huur-, zorg- of kinderopvangtoeslag.36 In het huidige systeem worden deze toeslagen niet expliciet als vorderingen tot periodieke betaling aangemerkt waarop een beslagvrije voet van toepassing is. Wil de schuldenaar dat de beslagvrije voet bij beslag op toeslagen door de verhuurder, zorgverzekeraar of kinderopvanginstelling in acht wordt genomen dan zal hij zich in de huidige situatie moeten wenden tot de kantonrechter (artikel 475f Rv).

In het voorgestelde systeem is opgenomen dat ook bij beslag op toeslagen de beslagvrije voet in acht dient te worden genomen (artikel 475c Rv). De zojuist beschreven volgorde geldt echter niet voor deze beslagen, wat inhoudt dat de hiervoor genoemde schuldeisers die zowel de mogelijkheid hebben om beslag te laten leggen op een bepaalde toeslag als op de overige genoemde periodieke inkomstenbronnen, er voor kunnen kiezen om hun vordering te verhalen op de toeslag (artikel III van dit wetsvoorstel).

Hierbij wordt opgemerkt dat deze schuldeisers daarbij wel rekening moeten houden met eventueel reeds lopende beslagen. Ligt reeds beslag op het loon van de schuldenaar, dan houdt dit in beginsel in dat de schuldenaar reeds naar vermogen (tot aan de voor hem geldende beslagvrije voet) op zijn schulden aflost. Het beslag op de toeslag is in die zin dan zinledig, nu ongeacht het beslag, de volledige toeslag aan de schuldenaar dient te worden uitbetaald, wil de beslagvrije voet niet worden aangetast.

Andersom zal de deurwaarder bij een beslag op loon eveneens rekening moeten houden met een reeds lopend beslag op een toeslag. Het tijdstip van de beslaglegging bepaalt in die zin wie met wie rekening houdt. Is er reeds sprake van een beslag op loon waarbij de afloscapaciteit volledig wordt benut dan is een beslag op toeslagen zinledig. Is er reeds een beslag op een of meer toeslagen dan zal de op het loon beslagleggende partij rekening moeten houden met het feit dat door het beslag op de toeslag(en) de afloscapaciteit van de schuldenaar reeds geheel dan wel gedeeltelijk wordt uitgenut.

Het is steeds aan de beslaglegger op een bepaald inkomensbestanddeel om te onderzoeken of hij bij zijn beslag rekening dient te houden met reeds lopende beslagen op andere inkomensbestanddelen. Bij een reeds lopend beslag bij de derde-beslagene dient hij uit te gaan van de door de eerste beslaglegger vastgestelde beslagvrije voet.

Bij een eenmaal lopend executoriaal beslag bij een andere derde-beslagene mag hij uitgaan van daar gehanteerde vastgestelde beslagvrije voet en is het aan de latere beslaglegger op het andere inkomensbestanddeel om met het lopende beslag rekening te houden.

Voorbeeld

De deurwaarder heeft beslag gelegd op de zorgtoeslag (in dit voorbeeld € 70,– per maand). Voor de schuldenaar geldt een beslagvrije voet van € 1.000,–. Hij heeft een netto-inkomen bij werkgever B van € 1.100,– per maand. Indien een deurwaarder vervolgens beslag legt bij werkgever B, zal hij rekening moeten houden met het reeds lopende beslag op de toeslagen en dus een beslagvrije voet van € 1.070,– (beslagvrije voet, vermeerderd met de beslagen toeslag) richting werkgever B moeten communiceren.

Anders ligt de situatie indien een deurwaarder in bovenstaande situatie reeds beslag heeft gelegd bij werkgever B, waarbij deze een beslagvrije voet van € 1.000,– hanteert. Indien een latere deurwaarder beslag legt op de toeslag zal hij rekening moeten houden met het reeds lopende loonbeslag, wat inhoudt dat hij zolang het loonbeslag loopt niets via dit beslag kan innen. De afloscapaciteit is immers reeds volledig uitgenut.

Voor een juiste uitvoering van het algehele proces (volgorde en samenloop) zal de deurwaarder aan de ene kant informatie moeten gebruiken uit de polisadministratie (aard inkomstenbron en eventueel ook hoogte van de inkomstenbron). Daarnaast zal hij informatie moeten verkrijgen door raadpleging van het beslagregister (waarin beslagen gelegd door gerechtsdeurwaarders staan geregistreerd). Ook zal hij informatie bij de Belastingdienst/Toeslagen (eventuele verrekeningen) en informatie bij de beoogde derde-beslagene (lopende (niet in het beslagregister gemelde) beslagen of verrekeningen) moeten opvragen. Het is de bedoeling van het kabinet dat deze informatie de deurwaarder via het uitvragen van gegevens bij de desbetreffende organisaties ter hand wordt gesteld, zodat ook voor de deurwaarder de administratieve lasten in dit proces beperkt blijven. Ook de Belastingdienst geeft aan dat de afstemming tussen schuldeisers geregeld moet zijn voor een goede toepassing van de beslagvrije voet conform dit wetsvoorstel. Belangrijk hierbij is dat bij het compleet maken van deze afstemming de uitvoerbaarheid voor alle partijen geborgd is.

Bijzondere incasso-instrumenten

Het kabinet heeft ook oog voor de bijzondere incasso-instrumenten in relatie tot de bescherming van de beslagvrije voet.

De (bijzondere) incassobevoegdheden worden vaak in een adem genoemd bij problemen rond de beslagvrije voet. Zo wijst onder meer het rapport «Paritas Passé, debiteuren en crediteuren in de knel door ongelijke incassobevoegdheden» op de gevolgen van het toepassen van bijzondere incasso-instrumenten van de overheid op de mogelijkheden van verhaal voor (private) schuldeisers.37 Ook in het preadvies «Naar een nieuwe beslagvrije voet» van de KBvG wordt op deze interactie gewezen.38

De inzet van bijzondere incasso-instrumenten door de overheid draagt bij aan een effectieve en efficiënte manier van invorderen van schulden, zo staat te lezen in de kabinetsreactie op het rapport «Paritas Passé».39 Ingrijpende wijzigingen van deze bevoegdheden werden niet voorzien. Dat is nog steeds het standpunt. Het is niet de bedoeling om (bijzondere) incassobevoegdheden af te schaffen. Omdat een vereenvoudiging van de berekening van de beslagvrije voet niet alle problemen rond de beslagvrije voet oplost en de problemen deels ook worden veroorzaakt door een samenloop van incasso-instrumenten, worden ook buiten dit wetsvoorstel om voorstellen gedaan om ook bij toepassing van (bijzondere) incasso-instrumenten de beslagvrije voet een harde grens te laten zijn.40 Het kabinet onderzoekt daartoe de mogelijkheden om de (bijzondere) incasso-instrumenten gerichter in te zetten. Daarbij zijn uitvoerbaarheid en de financiële consequenties belangrijke aspecten.

Gekozen is voor een ten opzichte van de huidige regelgeving grofmaziger systeem. Het huidige op maatwerk gerichte systeem is grotendeels afhankelijk van informatie van de schuldenaar die maar in beperkte mate op informatieverzoeken reageert. Dit heeft in veel gevallen tot gevolg dat uiteindelijk een te lage beslagvrije voet wordt gehanteerd. De uitkomsten van het voorgestelde systeem zijn echter in hoge mate vergelijkbaar met de uitkomsten van het op maatwerk gebaseerde huidige systeem – indien dit correct zou worden toegepast. Bovendien biedt het op bepaalde onderdelen ook meer mogelijkheden om maatwerk te leveren ten opzichte van de huidige berekening. Meer specifiek kan in dit kader gewezen worden op:

a) een beter afgestemde woonkostencorrectie