Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34582 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Met het ondertekenen van het Klimaatakkoord in Parijs heeft Nederland zich gecommitteerd aan het aanzienlijk reduceren van de uitstoot van broeikasgassen. Daarmee wordt klimaatverandering tegengegaan. Klimaatverandering heeft grote gevolgen voor mensen en natuur. Door klimaatverandering komen hittegolven, droogte en overstromingen vaker voor. Klimaatvluchtelingen ontvluchten hun woonplaats of hun land omdat zij getroffen zijn door de gevolgen van klimaatverandering, veroorzaakt door de opwarming van de aarde. De uitvoering van het Klimaatakkoord vraagt dus een geloofwaardige inzet van alle partijen, inclusief Nederland.

Eén van de belangrijkste manieren om onze uitstoot terug te dringen is om te beginnen met het besparen van energie. De schoonste en goedkoopste energie is ten slotte de energie die niet wordt gebruikt. De laatste jaren hebben mensen thuis al werk gemaakt van energiebesparing. Denk aan de HR verwarmingsketels, LED lampen, dubbel glas of huizen die bijna geen energie meer gebruiken. Ook het midden- en kleinbedrijf heeft maatregelen genomen om het energiegebruik terug te dringen.

De energie-intensieve industrie loopt echter achter. Dat is zonde. In eerste instantie voor de bedrijven zelf want energieverspilling kost ze geld. Maar ook voor de maatschappij, want bij energie-intensieve bedrijven is met relatief kleine investeringen veel energie te besparen. Het is makkelijker en efficiënter om grote hoeveelheden energie te besparen in de energie-intensieve industrie dan om extra maatregelen te nemen om energie te besparen bij huishoudens.1

Energiebesparing is niet voor niets één van de pijlers onder het nationaal energieakkoord. Het doel is om in 2020 een besparing van in het totaal 100 Petajoule (PJ) te realiseren. Ter illustratie: 1 Petajoule energiebesparing komt overeen met het jaarlijkse gemiddelde elektriciteits- en gasverbruik van circa 15.000 huishoudens.2

Het totale verbruik van de Nederlandse energie-intensieve bedrijven loopt op tot wel 540 PJ.3 Dat is zo’n 25% van alle energie die Nederland gebruikt4. En dat is ongeveer evenveel als wat alle huishoudens in Nederland bij elkaar aan energie nodig hebben. Het slimmer omgaan met energie in deze sector zou dan ook een grote bijdrage leveren aan het terugdringen van de CO2-uitstoot in Nederland.

In Nederland hebben wij 110 bedrijven met een groot energiegebruik. Ze zijn actief in sectoren als chemie, raffinaderijen en basismetaal. Deze bedrijven stoten zoveel CO2 uit dat ze onder het Europese handelssysteem voor emissierechten (ETS) vallen. Zij hebben eigen afspraken over het uitvoeren van energiebesparing via de Meerjarenafspraak Energie Efficiëntie EU-ETS bedrijven (het MEE-convenant). In het nationaal energieakkoord is afgesproken om 9 PJ van de in totaal 100 PJ aan energiebesparing binnen de energie-intensieve industrie te realiseren. Tot nu toe blijft de voortgang echter steken en wordt de doelstelling naar verwachting bij lange na niet gehaald. Volgens de Nationale Energieverkenning 2015 komt de energiebesparing in 2020 niet uit op 9 PJ, maar op slechts 0,9 PJ5.

Deze trage voortgang is zonde, want bij de energie-intensieve bedrijven zijn er nog veel mogelijkheden om rendabel energie te besparen. Het efficiënter omgaan met energie leidt er ook toe dat energie-intensieve bedrijven minder kosten hoeven te maken. Dat is goed voor de concurrentiepositie van onze industrie. Bedrijven in de energie-intensieve industrie worden echter te weinig gestimuleerd om met energiebesparing aan de slag te gaan. Sterker nog, bedrijven in de energie-intensieve industrie krijgen zelfs minder prikkels dan andere bedrijven. Zij zijn namelijk vrijgesteld van twee belangrijke wettelijke instrumenten ter bevordering van energiebesparing, die wel voor andere bedrijven gelden.

De uitzonderingen betreffen ten eerste de verplichting voor bedrijven om op grond van de Wet milieubeheer alle energiebesparende maatregelen met een terugverdientijd kleiner dan 5 jaar te moeten nemen. Deze verplichting zorgt ervoor dat rendabele investeringen in energiebesparing ook daadwerkelijk worden gedaan. Alleen al op elektriciteit is hiermee bij de energie-intensieve industrie 4,1 PJ rendabel te besparen, wat leidt tot een besparing van 9 PJ bij de elektriciteitscentrale.6 Dat is meer elektriciteit dan alle huishoudens van de stad Rotterdam gebruiken. Bovendien hebben energie-intensieve bedrijven een vrijstelling van energie-audits. Hierbij worden alle relevante installaties en de daarbij horende rendabele investeringen in kaart gebracht. Bedrijven die deze doorlichting uitvoeren, krijgen een goed beeld van de mogelijkheden om energie te besparen.

Deze initiatiefnota is gericht op het versnellen van energiebesparing in de energie-intensieve industrie. Het doel is om het potentieel van rendabele investeringsmaatregelen maatregelen binnen bereik te brengen. Door deze initiatiefnota kan een forse bijdrage geleverd worden aan het realiseren van de nationale doelstelling voor energiebesparing.

Om dit te bereiken wordt een wijziging van de regelgeving voorgesteld op een tweetal punten:

1. Bedrijven in de energie-intensieve industrie gaan voldoen aan de verplichting uit de wet milieubeheer om energiebesparende maatregelen te nemen die zich binnen vijf jaar terugverdienen. Dit geldt voor maatregelen met betrekking tot energiegebruik die dus geen directe invloed hebben op de eigen broeikasgasemissies. De eigen broeikasgasemissies vallen immers onder het ETS.

2. Bedrijven in de energie-intensieve industrie voeren iedere vier jaar een energie-audit uit op het energiegebruik.

Waar maatregelen om energie te besparen in het dagelijkse leven en voor bedrijven steeds zichtbaarder geworden zijn, ligt het tempo van energiebesparing voor de energie-intensieve industrie bijzonder laag. De 0,8% per jaar besparing7 die de grote energieverbruikers per jaar realiseren ligt ver onder de doelstelling van de Europese energie-efficiëntie richtlijn (EED) en het SER-energieakkoord van 1,5% jaar. Vooral de chemische industrie en de raffinaderijen blijven achter. Dit zijn dan ook de sectoren waar in het primaire proces vaak langdurige innovatieprocessen en zeer grote investeringen nodig zijn.

Toch zijn ook in deze sectoren veel kleinere maatregelen te nemen die bij elkaar heel wat op kunnen leveren, zoals leidingisolatie, procescontrole en elektrische motoren. Deze aanpassingen zijn vaak goedkoop, makkelijk uit te voeren, en verdienen zich dan ook snel terug. Dit besparingspotentieel wordt nauwelijks benut, omdat energie-intensieve bedrijven met erg korte terugverdientijden rekenen. Doorgaans worden alleen maatregelen genomen die zich binnen 1–3 jaar terugverdienen, tenzij het flinke ingrepen op het primaire proces behelzen. Het schort de bedrijven bovendien soms aan kennis over welke effectieve besparingsmaatregelen buiten het primaire productieproces beschikbaar zijn. En ervaringen tussen bedrijven worden ook vaak maar beperkt gedeeld. De energie-intensieve bedrijven laten hierdoor dus kansen en geld liggen.

Deze nota stelt voor dat energie-intensieve bedrijven ook gaan voldoen aan de verplichting om alle rendabele maatregelen voor energiebesparing te nemen die zich binnen 5 jaar terug verdienen. Dit geldt voor zover het gaat om energiegebruik dat niet leidt tot emissies die bij diezelfde bedrijven onder het ETS vallen. De inschatting is dat hiervoor een besparing mogelijk is van 4,1 PJ bij de bedrijven (finaal) en daarmee 9 PJ bij de elektriciteitscentrale (primair)8 Met deze maatregel nemen deze bedrijven eerder rendabele energiebesparingsmaatregelen. Bovendien is het eerlijker ten opzichte van de kleinere verbruikers van energie waarop de energiebesparingseisen al van toepassing zijn.

In het algemeen zijn bedrijven in Nederland verplicht om alle energiebesparende maatregelen te nemen die zich binnen vijf jaar terugverdienen. Dit zorgt ervoor dat rendabele investeringen in energiebesparing niet op de plank blijven liggen en dus daadwerkelijk van de grond komen. Alleen al in Den Bosch is in 5 jaar tijd met slechts 1,2 fte aan begeleiding bij bedrijven al meer energie bespaard dan 5 windmolens kunnen opwekken. De bedrijven die hierbij betrokken waren, zijn enthousiast over deze aanpak.9

Energie-intensieve bedrijven zijn van deze verplichting uitgezonderd. Sinds het van kracht worden van het Europese handelssysteem voor emissierechten (ETS) in 2006, waar deze bedrijven onder vallen, is in nationale wetgeving namelijk vastgelegd dat in vergunningen geen eisen mogen worden gesteld aan het zuinig energieverbruik. Zij hoeven ook hier slechts te voldoen aan de vrijwillige afspraken in de MEE-convenanten.

Deze uitzondering is begrijpelijk voor zover het betrekking heeft op het energiegebruik dat ook echt onder het ETS valt. Ongeacht de manco’s van het ETS, zorgt het emissie-handelsysteem in principe voor een prikkel om energie te besparen. Een extra nationale verplichting zou in dat geval een stapeling van maatregelen zijn.

Maar ook bij de energie-intensieve bedrijven zijn er grote delen van het energiegebruik die niet door het ETS gedekt worden, met name op het gebied van elektriciteit.10 Ook het energiegebruik van bedrijfsonderdelen als opslagruimtes, laad- en losplaatsen, kantoren en laboratoria vallen buiten het Europese emissiehandelssysteem. En daar is het wél vreemd dat zij niet aan dezelfde eisen hoeven te voldoen als andere bedrijven. Waarom zou een raffinaderij bijvoorbeeld niet verplicht zijn om zijn kantoren energiezuinig te maken, terwijl de lokale supermarkt dat wel moet doen?

In deze gevallen leiden besparingen op het energiegebruik niet tot minder ETS-emissies van het bedrijf zelf. Het ETS levert dan bij deze bedrijven geen directe prijsprikkel om efficiënt met dit energiegebruik om te gaan. De ETS-prijs die de elektriciteitsproducent betaalt kan natuurlijk wel indirect via een hogere kostprijs voor energie worden doorgeleverd aan de energie-intensieve bedrijven. Dit geldt echter even goed voor MKB bedrijven, die wel al deze verplichting hebben.

Juist bij elektrische installaties in de energie-intensieve industrie zijn vaak veel laagdrempelige manieren om energie te besparen. Denk bijvoorbeeld aan het vervangen van pompen door een energiezuiniger type of het vervangen van de verlichting in een loods door een zuiniger variant. Het gaat namelijk om ondersteunende functies waarvoor in veel gevallen generieke en al doorontwikkelde, energiebesparende maatregelen mogelijk zijn.

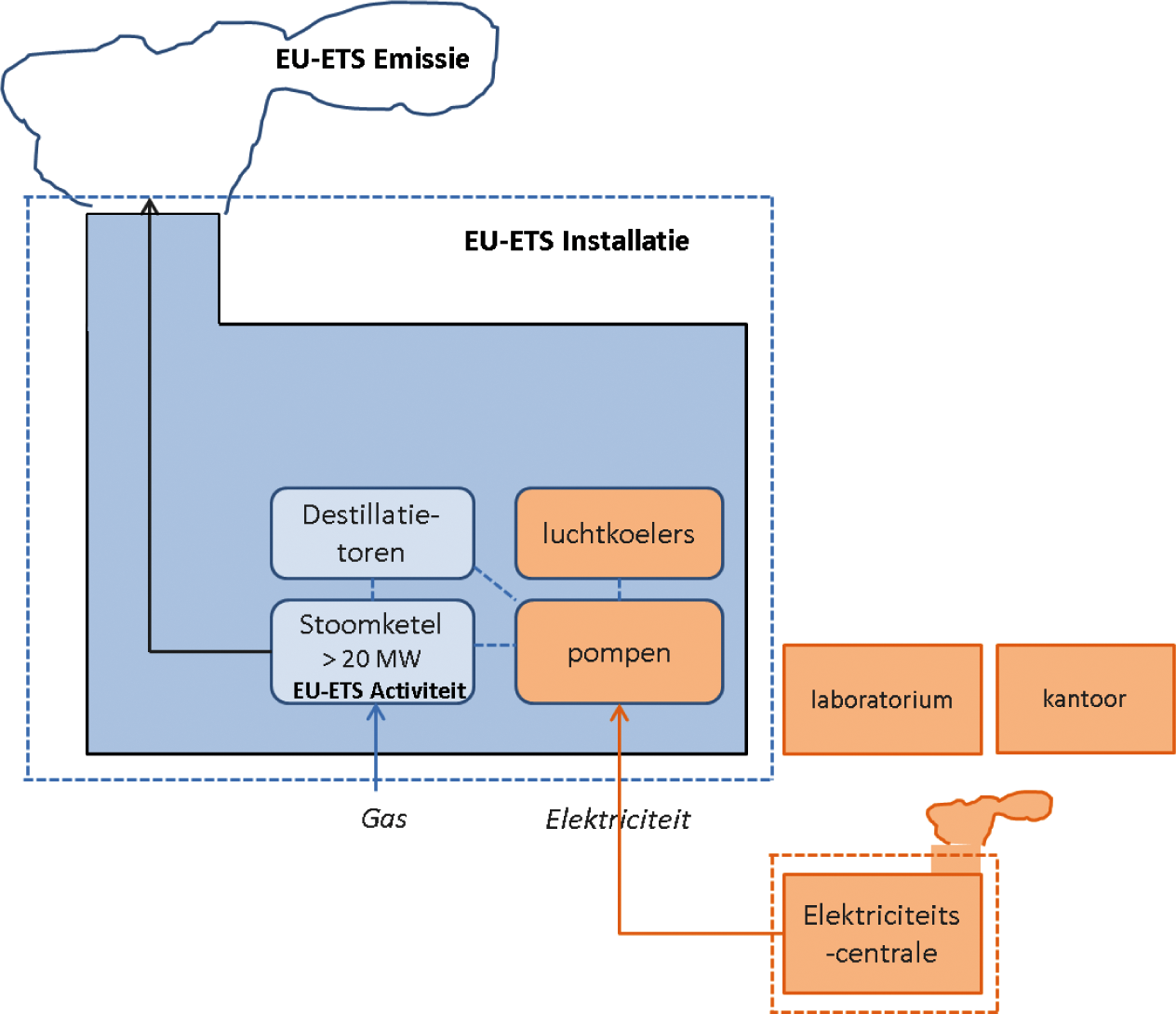

Wel en niet onder het ETS

Het onderstaande schema illustreert het verschil tussen de onderdelen van een energie-intensief bedrijf die wel en niet onder het Europese emissiehandelsysteem, en daarmee onder het voorstel tot verplichting, vallen.

Niet onder de verplichting: Maatregelen die binnen de installatie van een energie-intensief bedrijf tot energiebesparing leiden, vallen in dit voorstel niet onder de verplichting. Denk bijvoorbeeld aan een efficiëntere stoomketel, betere isolatie van stoomleidingen of een efficiënter destillatie-proces. Die maatregelen leiden tot minder gebruik aan stoom, of efficiëntere opwekking daarvan. Dat leidt weer tot minder gebruik van gas in de stoomketel. Hiermee zijn er ook daadwerkelijk minder CO2-emissies bij de installatie (die onder het emissiehandelsysteem valt) van het energie-intensieve bedrijf zelf.

Wel onder de verplichting: Aan de andere kant zijn er maatregelen die op het energie-intensieve bedrijf tot minder gebruik van elektriciteit leiden. Denk bijvoorbeeld aan efficiëntere pompen of beter onderhoud van luchtkoelers. Op het bedrijfsterrein bij de installatie die onder het emissiehandelsysteem valt, leidt dit echter niet tot lagere CO2-emissies. De besparing op CO2-emissies vindt elders plaats, namelijk bij een elektriciteitscentrale. In het voorstel wordt op dergelijke maatregelen een verplichting van toepassing uit de Wet milieubeheer. Datzelfde geldt ook voor energiebesparing bij bedrijfsonderdelen die geen deel uitmaken van installatie, zoals het kantoor en het laboratorium.

Voorbeelden van energiebesparing

Onderstaande tabel geeft voorbeelden van mogelijke maatregelen voor energiebesparing in de industrie11.

Voorbeeld: luchtkoelers in de industrie

In de chemische industrie en raffinaderijen worden veel processtromen gekoeld met luchtkoelers: grote draaiende ventilatoren. De gebruikelijke luchtkoelers draaien op een constant toerental, zomer en winter, ook terwijl dat voor de koeling niet nodig is. Innovatieve typen hebben een frequentieregeling. Zij kunnen daarmee de draaisnelheid afstemmen op de koelbehoefte. Hiermee kunnen forse besparingen behaald worden, in de orde van 20–50%. De investeringen verdienen zich doorgaans binnen 3–4 jaar terug. Ook de aanpassing van de ventilatorbladen kan het rendement van de ventilator verhogen. De praktijk is echter dat bij de meeste proces industrie nog conventionele luchtkoelers zijn opgesteld.

Voorbeeld: isolatie van tankdaken

Veel van de producten die in atmosferische vloeistofopslagtanks worden opgeslagen, moeten warm worden gehouden om vloeibaar te blijven. De daken van verwarmde tanks worden niet standaard van isolatie voorzien. Dit terwijl isoleren van het dak ruim 40% energie kan besparen. Doorgaans bespaart het bij tanks met een opslagtemperatuur boven de 30°C al gauw de helft aan verwarmingskosten.

Energie-efficiënte verlichting in bedrijfshallen

60–70% van de bedrijfshallen wordt verlicht met conventionele TL-verlichting. Daarbij staat de verlichting vaak aan, vaak meer dan 60 uur per week. Bij conventionele TL-balken wordt ongeveer de helft van de energie gebruikt door het zogenoemde voorschakelapparaat en is de verlichting vaak aangebracht in een «trog-verlichtingsbak», zonder spiegel-reflectie. Moderne TL-verlichting, zogenoemde HF-verlichting, heeft een veel zuiniger elektronisch voorschakelapparaat. En door reflectie aan te brengen wordt het licht efficiënter gebruikt. Extra voordelen zijn dat energie-efficiënte TL-balken een langere levensduur hebben en dimbaar zijn. Daarmee kan de verlichting worden afgestemd op het daglicht. Besparingen tot 80% zijn daarmee haalbaar, waardoor besparingen zich snel terug kunnen verdienen. Vaak binnen 2–3 jaar. Met LED-verlichting kan er nog meer bespaard worden.

Energie-zuinige pompen

Ongeveer 20% van de in de industrie gebruikte elektriciteit wordt gebruikt voor het aandrijven van pompen. In veel gevallen worden hiervoor conventionele pompen gebruikt. Als deze op een lager vermogen draaien, worden ze teruggeregeld met een zogenoemde «smoorklep». Hierbij gaat veel energie verloren. Energiezuinige pompen zijn frequentie-geregeld. Hierbij kan doorgaans zo’n 20–40% aan energie bespaard worden. Vanwege het grote aandeel van pompen in het energiegebruik, kunnen hier grote besparingen gerealiseerd worden. Tegelijk geldt dat de terugverdientijden vaak kort zijn, in de orde van 2–5 jaar.

Wanneer een bedrijf regelmatig wordt doorgelicht op mogelijkheden om energie te besparen en wanneer de opties voor rendabele investeringen in energiebesparing in kaart worden gebracht, krijgt het bedrijf meer inzicht in de kansen en de manier waarop deze kansen benut kunnen worden.

Met de Energy Efficiency Directive is daarom in heel Europa de maatregel doorgevoerd dat grote bedrijven12 elke vier jaar een energie-audit uitvoeren. Om de kwaliteit van uitgevoerde audits te borgen hebben Europese bedrijven en overheden op verzoek van de Europese Commissie hiervoor een norm opgesteld.13 Deze norm zorgt ervoor dat een energie-audit systematisch plaats vindt, dat alle relevante installaties worden bekeken, dat er helder wordt gerapporteerd en dat de audit wordt uitgevoerd door een deskundige.

De combinatie van Europese doelen en een Europese norm voor de energie-audits, voorkomt een race naar de bodem. In Nederland is voor energie-intensieve bedrijven echter toch een uitzondering gemaakt. Nederland wijkt hiermee af van andere Europese landen. In onder andere Duitsland, Frankrijk, Denemarken, Zweden, Italië en de UK is de audit-verplichting wél in wetgeving opgenomen.14

Zonder de energie-audits blijkt in de praktijk dat energie-intensieve industrieën ook vaak de kleine innovaties en een slimmer gebruik van ondersteunende apparaten links laten liggen. Jammer, want daar is al een grote winst te behalen.

Deze nota stelt dan ook voor dat Nederlandse energie-intensieve bedrijven, net als reguliere grote bedrijven en net als in andere landen van Europa, wèl structureel energie-audits uitvoeren, zodat ook zij meer inzicht krijgen in de mogelijkheden om energie en geld te besparen.

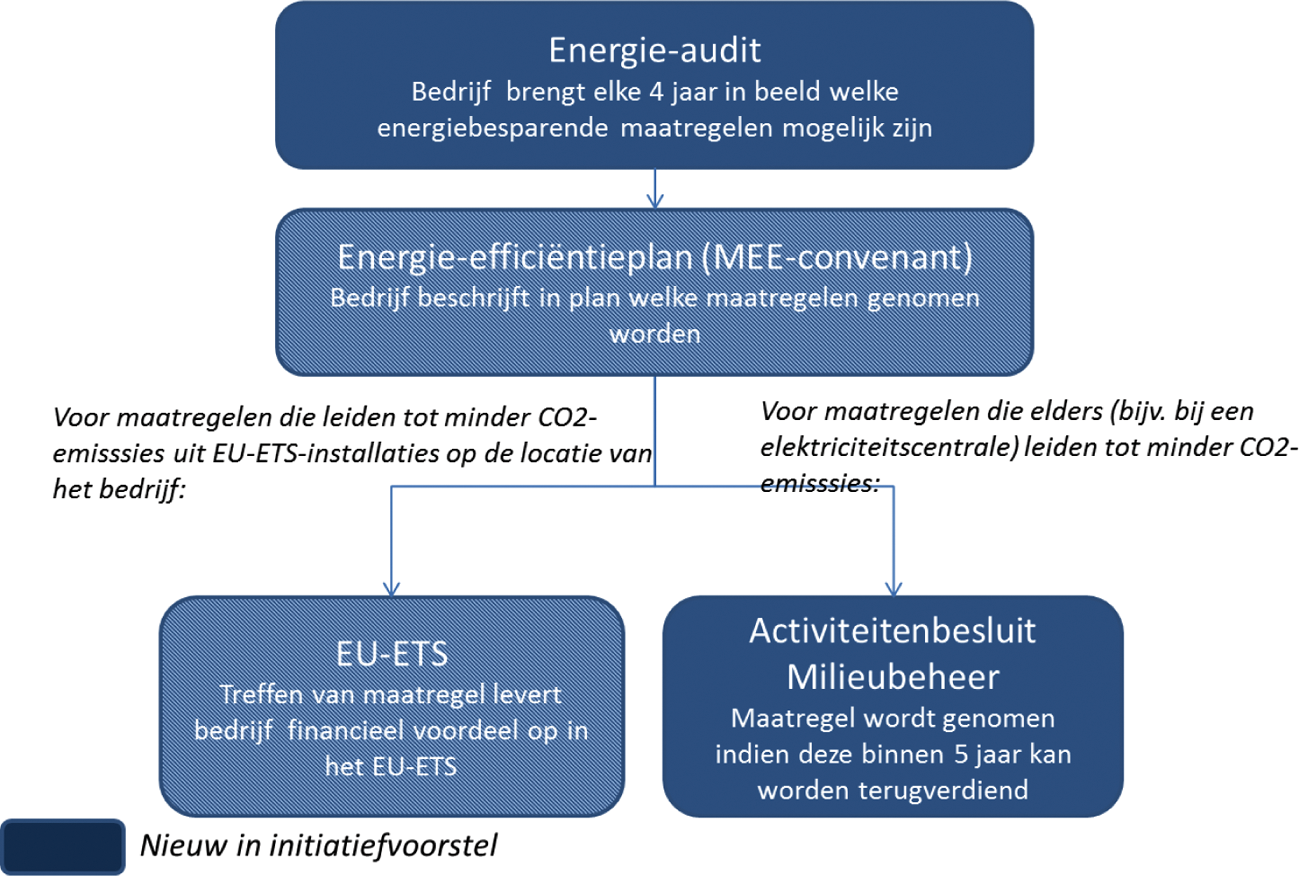

De maatregelen in deze nota, namelijk de verplichting tot energiebesparing en de energie-audits, zorgen er samen voor dat het rendabele besparingspotentieel in de energie-intensieve industrie beter benut kan worden.

De manier waarop dat gaat, gebeurt als volgt: Met de audits komt concreet in beeld welke maatregelen mogelijk zijn voor energiebesparing. Per bedrijf ontstaat zo een gedetailleerd inzicht in mogelijke maatregelen die bijdragen aan grotere besparing in de sector. De bedrijven maken vervolgens over de maatregelen die in de audits zijn geïdentificeerd in het Energie Efficiëntie Plan in het kader van het MEE-convenant. Voor de maatregelen die betrekking hebben op energieverbruik buiten de eigen ETS-emissies, geldt dan dat deze in het kader van de milieuvergunningen genomen moeten worden, voor zover deze zich binnen vijf jaar terug verdienen. Met betrekking tot maatregelen binnen het ETS hebben de bedrijven een financiële prikkel uit het ETS om hun uitstoot te beperken.

In het onderstaande schema wordt dit samengevat:

Het voorliggende voorstel zorgt ervoor dat energie-intensieve bedrijven minder energie gaan gebruiken en dat er minder CO2 de lucht in gaat. Door de regel dat ook energie-intensieve bedrijven verplicht worden om rendabele energiebesparende maatregelen te nemen die zich binnen 5 jaar terugverdienen, voor zover deze niet de eigen ETS emissies beinvloeden, zullen deze bedrijven meer energiebesparende technieken toepassen. Zij kunnen er dan immers ook op afgerekend worden.

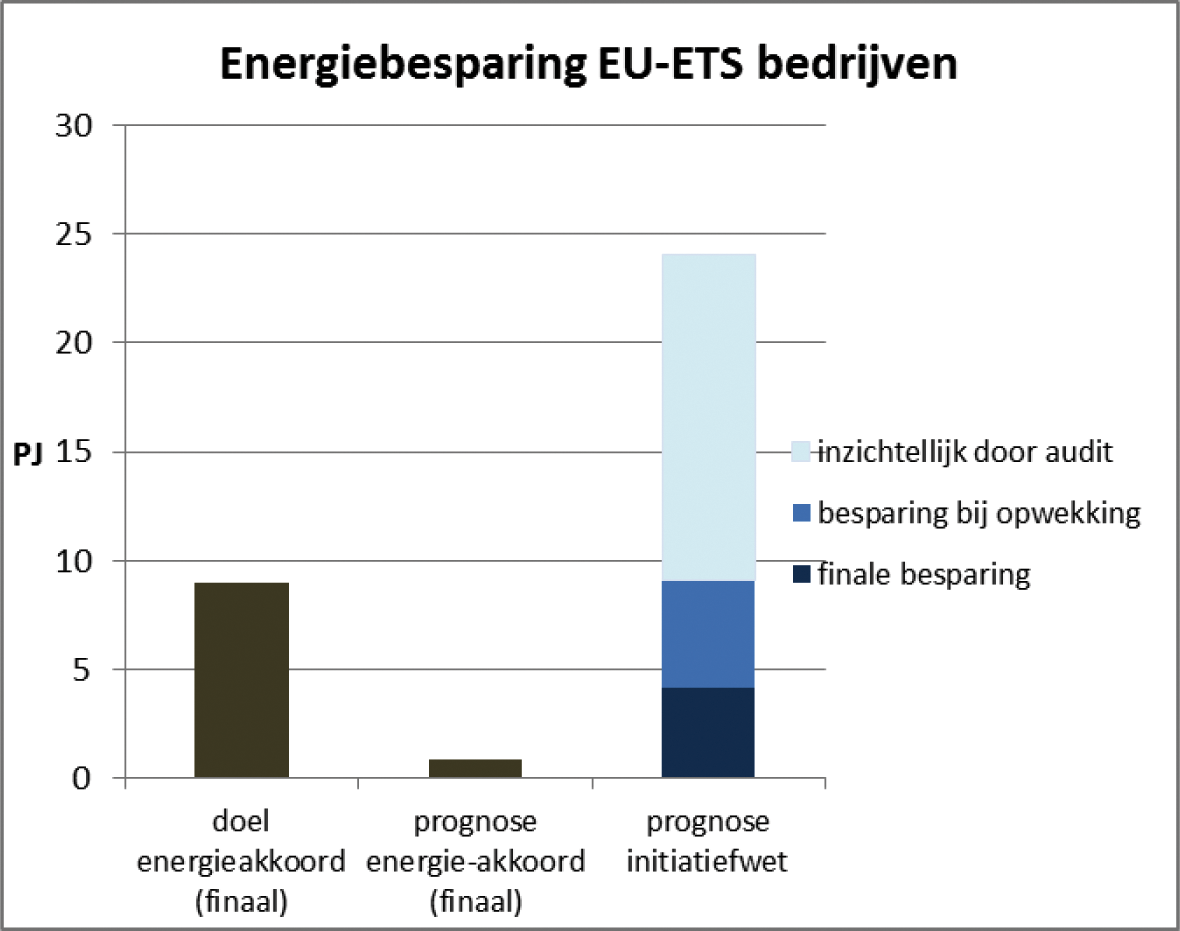

Dit levert naar verwachting een besparing van verwachting 9 PJ15 primair en 4,1 PJ finaal op.16 De besparing van 9 PJ primair is evenveel als dat 175 windmolens17 kunnen opwekken, oftewel meer dan drie maal het geplande windpark in Drenthe. Hierbij is ook nog een aandeel warmte, dat minder makkelijk te kwantificeren is. Deze berekende besparing op elektriciteit is een conservatieve inschatting gebaseerd op de ramingen van het IBO-rapport en ECN. Volgens een recente studie van CE Delft komt het potentieel bij energiebesparing op elektriciteit bij de energie-intensieve industrie zelfs uit op 18,5 PJ primair en 8,4 PJ finaal.18

Daarnaast wordt met de audits ook voor het energiegebruik dat wel onder de eigen-ETS emissies valt een extra stimulans gegeven om meer energie te besparen, omdat het potentieel aan energiebesparing inzichtelijk wordt gemaakt. Naar verwachting draagt dit inzicht, de groei van uitwisseling van kennis en de prikkel via het ETS, eraan bij dat ook hier energie-intensieve bedrijven meer voor energiebesparende technieken kiezen. Dit kan een bijdrage leveren om zelfs het totaal aan 24 PJ aan rendabele energiebesparingsmogelijkheden in de energie-intensieve industrie vlot te trekken. Volgens het IBO-rapport19 kan de klimaatwinst daarbij optellen tot een reductie van 1 Mton CO2.

In de onderstaande figuur is te zien hoe de resultaten van het voorliggende voorstel zich verhouden tot de huidige ambities en daadwerkelijke successen van energiebesparing in de energie-intensieve industrie20.

Besparingen elektriciteitsgebruik onder verplichting Wet milieubeheer

Het voorstel om energie-intensieve bedrijven onder de verplichting uit de Wet milieubeheer te brengen, draagt bij aan een gelijk speelveld tussen ETS-bedrijven en bedrijven die buiten het ETS vallen. Momenteel geldt dat voor eenzelfde type bedrijfsonderdeel bij een bedrijf buiten het ETS wèl maatregelen voor energiebesparing genomen moeten worden, en bij een ETS-bedrijf niet. Terwijl voor beide bedrijven de impact op kosten en baten identiek is. Dit «gat», dat een substantieel deel van het industriële energiegebruik niet onder een bepaald wettelijk kader valt, wordt met het onderhavige voorstel gedicht. De situatie bij ETS- en niet-ETS bedrijven komt daarmee in één lijn te liggen.

Ook ontstaat er meer aansluiting op het Europese kader. De IED (Industrial Emissions Directive) geeft het Europese kader voor emissie-eisen in milieuvergunningen. Dit is per type proces uitgewerkt in zogenoemde BREF’s21. Daarmee wordt gestimuleerd dat de best beschikbare technieken worden gebruikt. In de IED en de BREF’s is energie-efficiency een integraal onderdeel. Door dit aspect nu op een weloverwogen manier mee te nemen, komt de uitvoering in Nederland hiermee in lijn te liggen.

Energie-audits

Met het voorstel om eens in de vier jaar energie-audits uit te voeren conform de Europese richtlijn sluit Nederland aan bij de uitvoeringspraktijk in de meeste Europese landen. Tegelijkertijd sluit dit ook aan bij de realiteit van bedrijven, die doorgaans deel uitmaken van internationale concerns, met meerdere vestigingen in Europa. Dit geldt ook voor het overnemen van de norm voor energie-audits: dit is een Europese norm, die door bedrijven en overheden in heel Europa soortgelijk wordt gehanteerd bij het uitvoeren van audits.

Concurrentiepositie en vestigingsklimaat energie-intensieve industrie

De energie-intensieve industrie opereert in een mondiale markt die sterk competitief is. Energiekosten zijn daarbij een belangrijke kostenfactor22. Nieuwe installaties in groeimarkten zijn vaak energie-efficiënter ontworpen dan bestaande installaties in Nederland. Om concurrerend te blijven is het noodzakelijk dat bedrijven voldoende investeren in energiebesparing. Dit voorstel geeft daaraan een bijdrage door bedrijven te bewegen tot het nemen van rendabele maatregelen om energie en op kosten te besparen.

De verwachting is dat de impact van de maatregelen op het vestigingsklimaat beperkt zal zijn. Nieuwe investeringen zullen immers normaal gesproken gebaseerd zijn op nieuwe, energie-efficiënte technologie. Dit voorstel leidt dus in principe niet tot extra eisen waaraan een installatie zal moeten voldoen.

Voor de aanvullende verplichting om rendabele besparingen te gaan nemen, geldt dat de situatie met dit voorstel wordt gelijk getrokken met de bestaande situatie bij de andere grote industriële bedrijven23, zoals de textielindustrie en de keramische industrie. Bij deze bedrijven, die doorgaans ook actief zijn op internationale markten, zijn er geen signalen dat de huidige verplichting leidt tot een verslechtering van het investeringsklimaat. De verwachting is dan ook dat dit in de praktijk ook niet zal gaan gelden voor de energie-intensieve bedrijven.

Marktkansen voor leveranciers energie-efficiënte technologieën

Dit voorstel leidt tot substantiële investeringen in energiebesparende technologie. Dit levert kansen op voor Nederlandse toeleveranciers van energiezuinige technologie. Het zal de markt voor deze bedrijven vergroten en zal leiden tot een versnelling van implementatie van innovatieve technologieën. Vanuit een Nederlandse thuismarkt zullen bedrijven in energietechnologie daarmee ook hun positie versterken richting internationale markten. Dit kan bij de bouw- en installatie sector, en bij de toeleverende bedrijfstakken (de producenten van ketels, ventilatoren e.d.) leiden tot een positieve werkgelegenheidseffect van circa 3.400 arbeidsjaren, en een potentieel van 6.800 arbeidsjaren.24

Dit voorstel sluit aan bij bestaande wetgeving en bij de bestaande taken van de omgevingsdiensten. Het kan daarom soepel in de praktijk worden ingevoerd.

Op grond van het voorstel laten de energie-intensieve bedrijven elke vier jaar een audit uitvoeren. Dat gebeurt door een gecertificeerde deskundige, volgens de daarvoor opgestelde Europese norm. Dit zorgt ervoor dat de audits van voldoende kwaliteit zijn. In aanvulling op de standaard-vereisten van de audit, wordt in het audit-rapport beschreven welke mogelijke energiebesparende maatregelen invloed hebben op de ETS-emissies van het bedrijf en welke maatregelen niet.

De audits worden beoordeeld door de omgevingsdienst25. Dit gebeurt nu ook al voor andere bedrijven die energie-audits uitvoeren. De toets kan «licht» zijn, omdat de audit conform de norm is uitgevoerd. Zo nodig kan het bevoegde gezag aan de Nederlandse Emissieautoriteit advies vragen voor welke maatregelen uit de audit invloed hebben op de ETS-emissies van het bedrijf en welke niet.

Het bedrijf zal het audit-rapport gebruiken voor het opstellen van het Energie-Efficiëntieplan in het kader van het MEE-convenant. Hierin neemt het op welke energiebesparende maatregelen het wil nemen en wanneer. Het audit-rapport biedt hiervoor een op maat gesneden basis. Uitgangspunt is daarbij dat het bedrijf rendabele maatregelen die geen invloed hebben op de eigen ETS-emissies in het plan opneemt. Verder is van belang dat het bedrijf redelijke invoeringstermijnen kan hanteren die goed inpasbaar zijn in de bedrijfsprocessen, bijvoorbeeld door aan te haken op onderhoudsstops.

Het bedrijf legt zijn energie-efficiëntieplan voor aan de omgevingsdienst. Deze dienst toetst of de door het bedrijf voorgestelde maatregelen (voor zover die geen invloed hebben op de EU-ETS-emissies) voldoen aan de wettelijke criteria. Deze rol is vergelijkbaar met de rol die omgevingsdiensten nu al uitvoeren bij andere industriële bedrijven26. Tot slot toetst de omgevingsdienst bij milieucontroles of de voorgenomen maatregelen daadwerkelijk zijn ingevoerd.

De uitvoeringskosten van dit voorstel zijn zeer gering in vergelijking met de besparingsbaten die het oplevert. De uitvoeringskosten liggen op ca € 5 mln per jaar.27 Dit is het totaal van kosten voor de uitvoering van audits en de administratieve lasten voor de verplichting om energiebesparende maatregelen te nemen die buiten de ETS-emissies vallen28.

De kosten van de audits zullen sterk variëren afhankelijk van de grootte en complexiteit van bedrijven, maar kunnen beperkt blijven doordat ze zich vooral richten op de relatief eenvoudige ondersteunende functies en bijbehorende standaardmaatregelen. Dit zijn lage bedragen als je ze vergelijkt met andere uitgaven van de industrie.

De overheidskosten komen uit op € 0,5 per ton CO2.29 Dit bedrag is zeer laag in vergelijking tot bijna alle andere mogelijke maatregelen. De achtergrond is dat het gaat om een beperkt aantal bedrijven (110), waardoor het toezicht door een klein aantal ambtenaren (schatting 3–5) kan worden uitgevoerd. Tegelijkertijd zijn er geen subsidiegelden nodig. Ter vergelijking: de overheidskosten van wind op zee ligt op € 166 per ton CO2 en van biomassabijstook in kolencentrales op € 93 per ton CO230.

De onderstaande tabel geeft een overzicht van: de besparingen die de maatregel oplevert, de overheidskosten en de nationale kosten. De cijfers zijn gebaseerd op het IBO-rapport, met uitzondering van de overheidskosten die afzonderlijk in deze nota zijn berekend.

De tabel laat zien dat de nationale kosten negatief zijn, wat betekent dat de maatregel netto baten oplevert. Dit komt door de kostenbesparingen op de energierekening van de bedrijven. De overheidskosten zijn vele malen lager dan van andere maatregelen.

|

Besparing (Mton CO2) |

Nationale kosten (€/ton CO2) |

Overheidskosten (€/ton CO2) |

|

|---|---|---|---|

|

Energiebesparing EU-ETS bedrijven (audits en wet milieubeheer) |

1,0 |

– 71 |

0,5 |

|

Wind op zee |

3,6 |

116 |

166 |

|

Biomassa-bijstook kolencentrales |

4,3 |

53 |

93 |

De uitzonderingspositie van energie-intensieven bedrijven ten aanzien van energiebesparing is op dit moment neergelegd in regelgeving. Om het potentieel van energiebesparing uit deze initiatiefnota te realiseren moet een aantal artikelen in de regelgeving worden gewijzigd. Hieronder zijn een paar aanpassingen opgenomen, zonder uitputtend te zijn.

Artikel 5.12 van het Besluit Omgevingsrecht dient bijvoorbeeld zodanig aangepast te worden dat de toepassing van het artikel, namelijk dat geen voorschriften kunnen worden verbonden aan het zuinig gebruik van een inrichting, alleen geldt voor maatregelen die invloed hebben op de emissies die bij het betreffende bedrijf onder het Europese emissiehandelsysteem vallen.

Ook moeten de artikelen 8 en 14 in de Tijdelijke regeling implementatie van de Richtlijn energie-efficiëntie, die de uitzonderingsbepaling voor bedrijven die aan het convenant MEE deelnemen regelen, komen te vervallen.

De initiatiefnemer stelt voor om de regering te verzoeken om de regelgeving zodanig aan te passen dat:

1. De energie-intensieve bedrijven ook gaan voldoen aan de verplichting uit de wet milieubeheer om energiebesparende maatregelen die zich binnen vijf jaar terug verdienen te nemen, voor zover het gaat om energiegebruik dat geen directe invloed heeft op de eigen broeikasgasemissies die onder het ETS vallen.

2. Bedrijven in de energie-intensieve industrie iedere vier jaar een energie-audit uitvoeren op het energiegebruik;

Van Veldhoven

Nationale Energieverkenning 2015, tabel 5.6. Noot: 0,9 PJ is opgebouwd uit 0,6 PJ voor de één op één afspraken, en 0,3 PJ voor aanscherping MEE-convenant.

Een deel van de energie gaat verloren bij de technische omzetting in een elektriciteitscentrale. Hierdoor is er een verschil tussen finaal (de energie die de afnemer gebruikt) en primair (de energie die bij een centrale nodig is om dat op te wekken)

Dit cijfer heeft betrekking g op het gemiddelde in de afgelopen 15 jaren (1999–2014). In de afgelopen 5 jaren (2009–2014) paar jaar ligt het percentage relatief hoger dan in de periode voor 2008, maar hierin zit ook het effect van dat bedrijven na de economische crisis weer meer zijn gaan produceren, waardoor installaties (energie-)efficiënter draaien.

Het getal is gebaseerd op de rendabele besparing op het totale elektriciteitsgebruik van industriële EU-ETS bedrijven. Dit betreft merendeels stroom die buiten de betreffende bedrijven wordt opgewekt, en waarvan de CO2-emissies dus elders (bij elektriciteitscentrales) plaatsvinden. Kanttekening hierbij is dat een deel van de industriële elektriciteit via WKK wordt opgewekt, met emissies binnen het bedrijf. Aan de andere kant geldt echter dat veel bedrijven warmte betrekken van buiten het eigen bedrijf, dus zonder invloed op de eigen EU-ETS emissies. Denk bijvoorbeeld aan een metaalproducent die stoom betrekt van een externe elektriciteitscentrale. Isolatie van die stoomleidingen leidt dan niet binnen het metaalbedrijf zelf tot minder CO2-emissies, maar buiten het bedrijf, bij de afvalverbrandingscentrale. Al met al wordt aangenomen dat deze twee effecten elkaar compenseren.

Het gaat hierbij om substantiële hoeveelheden. Zo geldt dat het totale elektriciteitsgebruik van de Nederlandse bedrijven, die onder het emissiehandelsysteem vallen, al op zo’n 190 PJ ligt. Dit is ongeveer evenveel als het totale elektriciteitsgebruik van alle Nederlandse huishoudens. Een belangrijk deel hiervan wordt elders, bij elektriciteitscentrales, opgewekt.

De verplichting tot audits is opgenomen in lid 8, artikel 4 van de Energy Efficiency Directive

In de Nederlandse wetgeving is vastgesteld dat bedrijven die aan een MEE-convenant deelnemen zijn vrijgesteld van de verplichting tot het uitvoeren van een audit.

Primair betekent het energiegebruik dat nodig is aan de voorkant voordat de technische omzetting heeft plaats gevonden. Dit is de energie die van belang is voor de klimaatimpact. Bij de technische omzetting gaat altijd een deel van de energie verloren. Finaal betekent de energie die na de technische omzetting door de afnemers, in dit geval de energie-intensieve industrie, wordt gebruikt. Dit is de energie die voor de eindgebruikers van belang is.

Uitgaande van een vermogen van 3 MW per windmolen, en 2200 vollasturen, zoals in het windpark De Drentse Monden en Oostermoer. Uitgaande van het windpark de Drentse Monden en Oostermoer, http://www.drentsemondenoostermoer.nl/over-het-windpark/locatie-en-omvang/

In de figuur is de doelstelling voor energiebesparing uit het nationaal akkoord weergegeven in finaal gebruik, de raming van besparing onder Wet milieubeheer als primair gebruik.

Volgens een recente berekening van RVO liggen deze op ca. € 5,5 mld per jaar. RVO, Resultatenbrochure convenanten energiebesparing 2014, 2015

De 3.400 arbeidsjaren zijn gebaseerd op de 4,1 PJ finaal besparingsinschatting uit de ECN cijfers. De 6.800 arbeidsjaren zijn gebaseerd op de besparingsinschatting 8,4 CO<inf>2</inf> finaal van CE Delft. De omzetting naar arbeidsjaren is berekend door het EIB.

Omgevingsdiensten voeren in de praktijk de taken uit voor provincies en gemeenten, die het bevoegd gezag zijn voor uitvoering van Wet milieubeheer.

In het MEE-convenant is nog geen toetsende rol opgenomen voor het bevoegde gezag. Het MEE-convenant zal hierop aangepast moeten worden. Noot: in het MJA-3 convenant is een dergelijke rol voor het bevoegde gezag wèl al opgenomen.

Ter vergelijking: de totale omzet van alleen de chemische industrie in Nederland ligt op ruim € 500 mld. Bron: VNCI/Deloitte. The Chemical Industry in the Netherlands: World leading today and in 2030–2050 https://www.vnci.nl/Content/Files/file/Toekomst%20van%20de%20chemie%20in%20Nederland/VNCI_visie_2030-2050.pdf

Uitgangspunten: 110 EU-ETS bedrijven, gemiddelde kosten van k€ 100 per audit, k€ 30,= interne kosten per bedrijf voor begeleiding audit, 5 fte voor toezicht en handhaving, en 3 fte aan administratieve lasten binnen de bedrijven

5 fte toezicht = € 500.000/ jaar. CO2-reductie is 1 Mton/jaar. Dat door elkaar gedeeld, levert 0,5 €/ton CO2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34582-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.