Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34566 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld

Gehoord worden: de heer Leenman en de heer Van den Berg.

Voorzitter: Nijboer

Griffier: Tielens-Tripels

Aanwezige leden van de commissie: Bruins, Van Dam, Van der Lee, Leijten, Nijboer en Paternotte.

Aanvang 9.29 uur.

De voorzitter:

Goedemorgen, mijnheer Leenman en mijnheer Van den Berg. Het is de eerste keer dat het Nederlandse parlement een parlementaire ondervraging heeft georganiseerd en die gaat over fiscale constructies. Aanleiding zijn de Panama Papers, die veel informatie hebben verschaft over belastingontwijking en -ontduiking in de wereld. Deze parlementaire ondervragingscommissie heeft twee hoofddoelen, namelijk in kaart brengen wat er gebeurt in het buitenland met Nederlandse vermogens en in kaart brengen wat er gebeurt met doorstroomvennootschappen, zogenaamde «brievenbusmaatschappijen» in Nederland. Wij horen daartoe 27 getuigen en deskundigen in twee weken tijd.

We beginnen deze week met voornamelijk deskundigen. Vandaag staat in het teken van de eerste onderzoeksvraag, namelijk afgescheiden persoonlijke vermogens waardoor veelal rijke, vermogende mensen hun geld in het buitenland kunnen onderbrengen. Daar zullen we vanmiddag mensen van de Belastingdienst over horen. Vanmiddag zullen we ook horen wat de omvang ongeveer is. Vanochtend staat in het teken van brievenbusmaatschappijen in Nederland. Daar horen we u over, vanuit uw rol bij de Belastingdienst.

Alle verhoren vinden plaats onder ede. Dat betekent dat mensen verplicht zijn om de waarheid te vertellen. Ik vraag u met de belofte te bevestigen dat u uw verslag onpartijdig en naar beste weten zult uitbrengen.

In handen van de voorzitter leggen de heren Leenman en Van den Berg de belofte af.

De voorzitter:

U staat nu beide onder ede. Bij deze parlementaire ondervraging is er de mogelijkheid om een openingsverklaring af te leggen. U hebt allebei aangegeven dat te willen doen. Daarvoor wil ik u eerst het woord geven.

De heer Leenman:

Ik wil graag van de openingsverklaring gebruikmaken om me even voor te stellen. Mijn naam is Joris-Jan Leenman. Ik ben voorzitter van de Coördinatiegroep Taxhavens en Concernfinanciering (CTC) van de Belastingdienst. Onze coördinatiegroep bestaat eigenlijk uit twee werkverbanden. Ik neem aan dat u vooral belangstelling hebt voor het eerste werkverband. Dat gaat over het tegengaan van grondslaguitholling, de Nederlandse grondslag van de vennootschapsbelasting. Daar hebben we twee hoofdinstrumenten voor of twee hoofdthema's die we daarbij behandelen. Het eerste is de renteaftrekbeperking in de vennootschapsbelasting en het tweede het stallen van immateriële activa in buitenlandse taxhavens, die we bestrijden. Het tweede werkverband, dat vermoedelijk iets minder uw aandacht zal vragen, is de uitvoeringscoördinatie van de innovatiebox.

De voorzitter:

Dank u wel. Dan geef ik het woord aan de heer Van den Berg.

De heer Van den Berg:

Mijn naam is Ben van den Berg. Ik ben van de Coördinatiegroep Taxhavens en Concernfinanciering. Naast de renteaftrekproblematiek, ben ik vooral bezig met STIATH-zaken. STIATH is een samenwerkingsverband van drie coördinatiegroepen, namelijk de Coördinatiegroep Verrekenprijzen (CGVP), de Coördinatiegroep Constructiebestrijding (CCB) en de CTC. STIATH staat voor stalling van immateriële activa in taxhavens.

De voorzitter:

Helder. Daar komen we nog over te spreken. Dit verhoor wordt in eerste in instantie afgenomen door de heren Paternotte en Van der Lee, maar het is ook mogelijk dat andere commissieleden u vragen stellen. Ik geef het woord aan de heer Paternotte.

De heer Paternotte:

Dank u wel, voorzitter. Fijn dat u hier bent, mijnheer Leenman en mijnheer Van den Berg. We gaan het zo meteen hebben over uw werk bij de CTC, maar ik wil u allereerst even mee terug nemen naar de aanleiding voor het instellen van deze ondervragingscommissie. Dat was zondagavond 3 april 2016, het moment dat wereldwijd in meer dan 100 media tegelijkertijd artikelen verschenen over de Panama Papers. Dat is het grootste datalek uit de geschiedenis en betreft de administratie van het juridische advieskantoor Mossack Fonseca & Co uit Panama, waarmee belastingontwijking en -ontduiking op grote schaal door onder andere politici, artiesten, vermogende particulieren en misdadigers werd aangetoond. Omdat fiscale constructies natuurlijk uw dagelijks werk zijn, is mijn vraag of u verrast was door die publicatie.

De heer Leenman:

Door de publicatie als zodanig wel. Die was natuurlijk spectaculair. Maar op zich dat er constructies zijn, nee.

De heer Van den Berg:

Voor ons is dit dagelijkse praktijk. Het is een lek dat naar voren gekomen is, maar op zich zijn de casusposities voor ons niet nieuw.

De heer Paternotte:

U hebt het over de casusposities. De omvang van alles wat naar voren kwam uit de Panama Papers heeft u niet verbaasd?

De heer Van den Berg:

Wat daaruit gaat voortvloeien, zal nog moeten blijken. Ik denk dat het voorbarig is om daar al een conclusie aan te verbinden.

De heer Paternotte:

Er bleek niet alleen uit dat er fiscale constructies bestaan. De schaal waarop die worden ingezet en de mate waarin vermogende particulieren daar gebruik van maken, heeft dat u ook niet verrast?

De heer Van den Berg:

Nee. Dit is één kantoor. Er zijn vele van dit soort kantoren.

De heer Paternotte:

Oké. Ik wil allereerst graag eens met u praten over de Coördinatiegroep Constructiebestrijding. Bij de Belastingdienst zijn verschillende coördinatiegroepen die zich bezighouden met fiscale constructies en ook met constructiebestrijding, zoals bijvoorbeeld de Coördinatiegroep Constructiebestrijding en ook het rulingteam, het APA/ATR-team. Kunt u voor ons schetsen hoe de CTC zich binnen de Belastingdienst precies verhoudt tot die andere teams?

De heer Leenman:

De CTC is ingesteld om de Nederlandse grondslag te bewaken. De CTC werkt dus op het gebied van de Nederlandse vennootschapsbelasting. Als er belastingplichtigen zijn die proberen om geen vennootschapsbelasting te betalen in Nederland, terwijl ze dat wel zouden moeten doen en ze doen dat door een financieringsconstructie dan wel een stallingsconstructie op te tuigen, komen wij in het geweer. We werken uiteraard samen met andere teams, coördinatiegroepen en kennisgroepen binnen de Belastingdienst. U noemt het APA/ATR-team. Dat is een heel ander werkterrein. Als zij in hun werk bijvoorbeeld stuiten op een financieringsconstructie, schakelen ze altijd iemand van de CTC bij en wordt er gekeken of die constructie wel of niet kan. Als die niet kan, wordt die uiteraard bestreden. Hetzelfde geldt voor andere vraagstukken die opkomen. Soms raakt het aan verrekenprijzen. Dan schakelen we de kennisgroep voor verrekenprijzen bij. Als het gaat over vraagstukken rond de deelnemingsvrijstelling, werken we samen met de mensen van de deelnemingsvrijstellingen, de superexperts op dat gebied. Ik denk dat het goed is om te beseffen dat het normaal gesproken altijd de belastinginspecteur is die aan de lat staat. Die heeft het directe contact met de belastingplichtige. Die staat er in principe alleen met zijn behandelteam voor, als er met bijvoorbeeld een groot bedrijf gesproken moet worden. Als daar ingewikkelde vragen naar voren komen, waarbij een bedrijf zich bijvoorbeeld laat bijstaan door veel dure adviseurs en veel kennis inkoopt, zit zo'n inspecteur toch enigszins alleen. De Belastingdienst heeft daar dan ook gebundelde kennis tegenover gezet. Die is georganiseerd in de vorm van coördinatiegroepen, waar de CTC er een van is.

De heer Paternotte:

In die zin bent u het kenniscentrum bij de Belastingdienst op het gebied van taxhavens en concernfinanciering.

De heer Leenman:

Ja, dat klopt.

De heer Paternotte:

Inspecteurs kunnen naar u toe komen. Kunnen belastingplichtigen ook naar u toe komen?

De heer Leenman:

Niet direct. Wij ondersteunen inspecteurs. Als een belastingplichtige een vraag heeft die hij wil bespreken met de Belastingdienst, heeft hij zich normaal gesproken te melden bij zijn eigen inspecteur.

De heer Paternotte:

Komen belastingplichtigen soms via de inspecteur wel bij u terecht?

De heer Leenman:

Wij ondersteunen inspecteurs. Als het een werkterrein is waar wij bevoegd op zijn, worden wij bijgeschakeld en dan trekken we samen met de inspecteur op. Dan kan het zijn dat er een bespreking is waar de inspecteur aan tafel zit en waar ook iemand van de CTC aan tafel zit.

De heer Paternotte:

U komt in uw werk natuurlijk fiscale constructies tegen die te maken kunnen hebben met belastingontwijking en belastingontduiking. Het ene mag wel, het andere mag niet. Kunt u ons vertellen waar u in dat werk het onderscheid maakt?

De heer Leenman:

Zoals ik al zei, hebben we twee werkterreinen bij de grondslagbewaking: de renteconstructies en de stallingsconstructies. Bij de renteconstructies is de aard van het werk heel erg de wetsinterpretatie. Er is een aantal wetsartikelen en op onderdelen is niet precies duidelijk hoe die uit zouden moeten pakken in de praktijk. We zien wel dat er soms grote bedragen aan belastinggeld mee gemoeid zijn, dus dat heeft onze kritische aandacht: mag het wel of mag het niet? Als het wel mag, is het een geoorloofde belastingontwijking. Als het uiteindelijk niet mag, was het onduidelijk of het ontwijking of ontduiking was. Dan moet het eerst uitgediscussieerd en soms uitgeprocedeerd worden voordat duidelijk is of het uiteindelijk ontwijking of ontduiking was.

De heer Paternotte:

Waar hebt u het meeste mee te maken?

De heer Leenman:

In feite ontwijking, waarbij dan uiteindelijk wordt vastgesteld of het wel of niet mocht. Dan was het nog geen ontduiking, omdat nog niet vaststond dat het niet mocht.

De heer Paternotte:

Stel dat u iets tegenkomt wat niet mag. We gaan later nog verder in op de techniek van deze ontwijkings/ontduikingsconstructies. Als u iets tegenkomt wat niet mag, wat is dan het moment waarop de FIOD dan wel het Openbaar Ministerie in beeld komt?

De heer Leenman:

Misschien kan de heer Van den Berg daar het beste iets over zeggen.

De heer Van den Berg:

Dan moet op een gegeven moment duidelijk zijn dat er een constructie is die tegen de wet- en regelgeving ingaat. Dat zal zich eerder voordoen bij stallingsconstucties, omdat daar doorgaans een beeld geschetst wordt aan de Belastingdienst dat niet overeenstemt met de achterliggende werkelijkheid. Daar richten onze onderzoeken zich dan ook op.

De heer Paternotte:

Misschien even heel kort, want we gaan er later nader op in. Bij stalling denken de meeste mensen aan een fiets. U hebt het over een stallingsconstructie. Kunt u kort uitleggen waar u het dan over hebt?

De heer Van den Berg:

Dan hebben we het over merkenrechten, octrooien en patenten die in een taxhaven weggezet worden om vervolgens door middel van een royaltystroom de Nederlandse grondslag te eroderen.

De heer Paternotte:

Bij de taxhaven denken de meeste mensen aan een belastingparadijs. Is dat volgens u ook de Nederlandse vertaling van «taxhaven».

De heer Leenman:

Ik denk dat het wel de meest letterlijke vertaling is. Onze coördinatiegroep is echter meer geïnteresseerd in wat het eigenlijke effect is van een constructie dan of die echt met een belastingparadijs als zodanig te maken heeft. Een belastingparadijs zou dan een land zijn met een laag tarief. Als daar via een trucje winst heen wordt verplaatst, is dat iets wat absoluut onze aandacht heeft. Bij renteconstructies kan het ook voorkomen dat er in wat hoger belastende landen nog heel veel compensabele verliezen staan, die vervolgens in een financieringsconstructie alsnog worden benut. Dat zou ook Nederlandse grondslaguitholling kunnen betekenen. In dat geval zou de taxhaven dat hoger belastende land zijn waar die compensabele verliezen nog staan.

De heer Paternotte:

Er zijn dus landen die door aftrekposten, om het zo maar te noemen, op een bepaalde manier aantrekkelijk kunnen zijn, hoewel ze niet bekend staan als belastingparadijs. Wat komt u nu het meeste tegen in de constructies? Zijn dat de klassieke belastingparadijzen of komt u allerlei landen tegen?

De heer Leenman:

Als ik puur vanuit de renteconstructies kijk, zien we verschillende constructies terugkomen. Er zijn eigenlijk drie hoofdsmaken. Er is wat u het klassieke belastingparadijs noemt. Dat is een land met een heel laag tarief. We zien ook wel dat er gebruik wordt gemaakt van landen waar het concern bijvoorbeeld nog veel verliezen heeft staan. Daarnaast zien we dat er gebruik wordt gemaakt van zogenoemde «mismatches», dus kwalificatieverschillen tussen belastingstelsels waardoor er in feite geen belasting wordt betaald.

De heer Paternotte:

We gaan het hebben over de grondslaguitholling, want dat is het belangrijkste deel van uw werk en dat is ook de reden dat we u hier hebben uitgenodigd. Kunt u ons allereerst uitleggen of we het, als we het over grondslaguitholling hebben, altijd over belastingontwijking hebben of juist over belastingontduiking?

De heer Leenman:

Ik denk dat het waar het gaat om de renteconstructies vooral over belastingontwijking gaat in eerste instantie. De vraag is dan of het geoorloofde belastingontwijking of ongeoorloofde belastingontwijking is. Dat is een beetje een onderscheid dat natuurlijk in feite niet bestaat. Iets is zwart of iets is wit. In de praktijk blijkt echter ook vaak dat de wet niet helemaal duidelijk is, dus dat er grijstinten in zitten. Dan kan een belastingplichtige natuurlijk de stelling innemen dat het wit is en wij vanuit de Belastingdienst kunnen dan denken dat het niet wit is, maar donkergrijs of zwart.

De heer Paternotte:

Is dat voor u wel altijd duidelijk?

De heer Leenman:

We hebben daar onze beleidslijnen voor. Die zijn ook gepubliceerd door de Staatssecretaris. Dat is ons toetsingskader. Je hebt altijd de dubbeltje-op-zijn-kantgevallen. Die houd je. Vaak kunnen we ons echter wel een oordeel vormen.

De heer Paternotte:

U gaf net aan dat belastingontwijking legaal is, geoorloofd is. U hebt het echter ook over ongeoorloofde belastingontwijking.

De heer Leenman:

Dat zit meer in dat grijze gebied.

De heer Paternotte:

Er is dus inderdaad een ingewikkeld grijs gebied.

De heer Leenman:

Dan is het nog niet uitgemaakt of het nu legale belastingontwijking is of illegale belastingontduiking. Dat is dan eigenlijk nog een vraagteken.

De heer Paternotte:

Hoe gaat u om met zo'n grijs gebied? Het is voor u blijkbaar ook niet altijd eenvoudig om dat te beoordelen.

De heer Leenman:

We kijken vooral naar wat er eigenlijk gebeurt. Renteaftrekconstructies gaan wel 20 of 30 jaar terug. Het begon soms met heel eenvoudige constructies. De meest simpele constructie was eigenlijk dat er een moedermaatschappij in een echte taxhaven was en een dochtermaatschappij in Nederland. De Nederlandse dochtermaatschappij keerde een dividend uit aan haar moedermaatschappij en betaalde dat geld niet echt, maar bleef het schuldig. Het effect was dat er helemaal niets veranderde aan dat concern, behalve dat er in Nederland een schuld verscheen met een te betalen renteverplichting en er dus een aftrekpost verscheen. Bij die heel simpele vorm constateer je als Belastingdienst dat er eigenlijk helemaal niets gebeurt, behalve dat er een schuld ontstaat in Nederland en er een kostenpost wordt opgevoerd in Nederland waardoor de Nederlandse vennootschapsbelastinggrondslag flink wordt beperkt. Dat vinden wij meer dan verdacht.

De heer Paternotte:

Dat mag niet?

De heer Leenman:

In dit geval hebben we het bestreden. Uiteindelijk is ook in de wet opgenomen dat dat een situatie is waarin de renteaftrek in principe wordt geweigerd.

De heer Paternotte:

Zijn er ook structuren waarin die renteaftrekbeperking eigenlijk belastingontwijking is, maar waarin die gemakkelijk kan overgaan in ontduiking?

De heer Leenman:

Dat vind ik lastig te zeggen. Als iets nog niet duidelijk is, kun je niet al zeggen dat het ontduiking is. We zeggen hooguit dat het nog niet duidelijk is. We denken dat de Nederlandse belastinggrondslag in het geding is, dus we bestrijden zo'n constructie. Op het moment dat de rechter heeft vastgesteld dat die constructie niet mag, is de volgende die dat doet aan het ontduiken. Op dat moment is immers duidelijk dat hij buiten de grens van de wet aan het opereren is. Tot die tijd is het niet duidelijk, dus dan kun je niet al zeggen dat het ontduiking is.

De heer Paternotte:

Zijn er bepaalde kenmerken van dat soort constructies waardoor u snel en makkelijk ontduiking herkent?

De heer Leenman:

Ik denk die die vraag meer iets is voor de heer Van den Berg.

De heer Van den Berg:

Ik wil daar wel op reageren. Er is een vraag opgenomen in het aangiftebiljet om te bewaken dat bepaalde rente niet zomaar aftrekbaar is. Dan moet men gebruikmaken van de tegenbewijsregeling om aan te tonen dat er zakelijke overwegingen zijn. Het komt voor dat dat kruisje niet wordt gezet op het aangiftebiljet. Het komt, sterker nog, ook voor dat men het presenteert alsof er rente wordt betaald aan een derde partij, terwijl er uiteindelijk een versluieringsstructuur achter zit en er feitelijk toch gewoon interne rente blijkt te zijn die onder de renteaftrekbeperking valt. Als we in dat soort sferen terechtkomen, kan het toch een andere kant op gaan dan alleen maar de uitleg van de wet.

De heer Paternotte:

Dan gaan er wel alarmbellen rinkelen?

De heer Van den Berg:

Ja, dan gaan de alarmbellen rinkelen.

De heer Paternotte:

Komen er ook weleens bedrijven met een constructie naar u toe om te vragen of die mag?

De heer Leenman:

Ja. Vooroverleg over financiering komt voor. Elk bedrijf moet zichzelf financieren. Het gaat vaak, zeker bij multinationals, om grote bedragen, dus ook in de belastingen zijn er grote bedragen mee gemoeid. Het feit dat een bedrijf vreemd vermogen aantrekt, is als zodanig heel gebruikelijk en heel normaal. Het kan zijn dat een bedrijf er zekerheid vooraf over wil hebben of de rente aftrekbaar is of niet.

De heer Paternotte:

Die zekerheid kunt u ook geven?

De heer Leenman:

Dat kan, ja.

De heer Paternotte:

Kan een bedrijf zich daar later ook op beroepen?

De heer Leenman:

Dat wordt dan vastgelegd in de vorm van een vaststellingsovereenkomst en daar kan het zich uiteraard op beroepen als de feiten en omstandigheden juist zijn voorgesteld en die nog steeds kloppen.

De heer Paternotte:

De laatste weken wordt veel gesproken over rulings. Die zijn van het rulingteam, het APA/ATR-team, van de Belastingdienst. Dat geeft een ruling af op basis waarvan een bedrijf weet wat wel en niet mag en ook hoe de constructie in elkaar zit. Is zo'n vaststellingsovereenkomst een soort ruling?

De heer Leenman:

Ik denk het wel.

De heer Paternotte:

Weet u dan precies wanneer die vaststellingsovereenkomst onder uw taken valt en wanneer die bij dat rulingteam thuishoort?

De heer Leenman:

Ja. Er zijn besluiten van de Staatssecretaris waarin is aangegeven wie waarvoor verantwoordelijk is. Er is dus een instelbesluit voor mijn coördinatiegroep. Daarin staat wat de taken en bevoegdheden van de CTC zijn. Volgens mij is er precies zoiets voor het APA/ATR-team, waarin staat wat zijn taken en bevoegdheden zijn.

De heer Paternotte:

Kunt u een voorbeeld geven van een situatie waarin een bedrijf volgens u echt niet bij het rulingteam langs hoort te komen, maar bij u langs moet komen?

De heer Leenman:

Hoe bedoelt u dat precies?

De heer Paternotte:

U zegt dat duidelijk in beleidslijnen is vastgelegd wat de taken van het APA/ATR-team zijn wat betreft het geven van zekerheid vooraf door middel van een ruling of een vaststellingsovereenkomst en wat uw taken zijn.

De heer Leenman:

Het meest duidelijke is als men zekerheid wil hebben over de toepassing van een renteaftrekbeperking. Dat staat in ons instelbesluit als onze bevoegdheid of ons taakgebied omschreven. Volgens mij is dat niet als zodanig omschreven als taakgebied van het APA/ATR-team.

De heer Paternotte:

Als die renteaftrekbeperking een van de elementen is in een grotere constructie, geeft u dan allebei een vaststellingsovereenkomst af? Doen beide teams dat dan?

De heer Leenman:

Hangt er helemaal vanaf. Soms is er één vaststellingsovereenkomst waarin verschillende elementen worden geregeld of wordt vastgesteld hoe de wet uitpakt. Het kan zijn dat dat een vaststellingsovereenkomst van het APA/ATR-team is waarbij wij wel hebben meegekeken. Dat kan.

De heer Paternotte:

Ik heb nog één vraag voordat we verder gaan over de renteaftrekbeperkingen. Een term die heel veel terugkomt in fiscale constructies is de «mismatch». Die heeft te maken met twee verschillende landen, twee verschillende jurisdicties. Kunt u uitleggen waarom de mismatch zo'n belangrijk element is bij fiscale constructies?

De heer Leenman:

Een mismatch is een kwalificatieverschil. Het betekent in feite dat het ene land een fiscale transactie of een rechtsvorm anders ziet of anders duidt dan het andere land. Er zijn verschillende verschijningsvormen denkbaar. Een is wat wij de hybride lening noemen. Dan ziet één land het als een geldlening. Als daar een vergoeding over wordt betaald, ziet het dat als rente die in principe gewoon aftrekbaar is. Het is aftrekbare rente. Het andere land ziet de geldverstrekking als kapitaal. Dat ziet als het ware dat er een aandeel in de vennootschap is uitgegeven, waarvoor dan vaak een deelnemingsvrijstelling geldt. Dan kan het dus zijn dat in het ene land de rentebetaling aftrekbaar is, terwijl die in het andere land, het land waar die betaling dan binnenkomt, als dividend wordt gezien en vrijgesteld is. Dan heb je het beste van beide werelden.

De heer Paternotte:

Want dan heb je twee keer geen belasting.

De heer Leenman:

Ja, omdat je in het ene land een aftrekpost hebt en de winst in het andere land niet wordt belast. Hetzelfde is ook mogelijk met rechtsvormen, dat het ene land een rechtsvorm als zelfstandig belastingplichtig ziet en dus bijvoorbeeld in de vennootschapsbelastingheffing betrekt en het andere land niet. Dat ziet hem bijvoorbeeld als fiscaal transparant, dus ziet het hele lichaam niet.

De heer Paternotte:

Komt u nog veel mismatches tegen in uw werk?

De heer Leenman:

Dit is een van de technieken in belasting- en financieringsconstructies om ervoor te zorgen dat er per saldo vaker rente wordt afgetrokken dan die wordt belast. Dat kan op zo'n manier en dat komen we regelmatig tegen.

De heer Paternotte:

Daar komen we straks nog op terug bij de constructies zelf. Ik kijk naar de heer Van der Lee, die verder in zal gaan op de renteaftrekbeperkingen.

De heer Van der Lee:

Dank u wel. Ik wil inderdaad even wat meer inzoomen op de renteaftrekmogelijkheden binnen de vennootschapsbelasting. Daarna gaan we even dieper inzoomen op de stallingsconstructies. Allereerst is het misschien goed als u nog even uitlegt dat vreemd vermogen anders behandeld wordt dan eigen vermogen. Dat is immers toch de bron van het ontstaan van renteaftrekmogelijkheden.

De heer Leenman:

Dat klopt inderdaad. De Nederlandse vennootschapsbelasting heft belasting over winst van een vennootschap, dus een bv of een nv. Het kan ook een buitenlandse Ltd (limited) zijn die in Nederland is gevestigd. Die winst wordt in feite bepaald op basis van bedrijfseconomische principes. Je hebt dus alle inkomsten. Daar moet je alle kosten vanaf trekken. Wat er overblijft is de winst en die wordt belast. Financieringskosten, dus rente, behoren tot de kosten, dus die verlagen de winst. Wat er vervolgens overblijft, de winst, kan eventueel worden uitgedeeld aan de aandeelhouders in de vennootschap. Dat zijn dus de mensen die het eigen vermogen aan de vennootschap ter beschikking hebben gesteld. Dat gaat dan in de vorm van een dividend. Het dividend komt in feite na de belastingheffing en is dus niet aftrekbaar. Dat is in een notendop hoe de vennootschapsbelasting werkt. Daarbij is het misschien nog interessant om te melden dat in vennootschapsbelastingland één bv geen bv is, zoals dat zo mooi heet. De aandeelhouder van een bv is heel vaak een andere bv. Om te voorkomen dat die, als die een dividend ontvangt, nog een keer vennootschapsbelasting moet betalen over winst die in feite al bij de dochtermaatschappij is belast, geldt daar de deelnemingsvrijstelling voor de uitgekeerde dividenden. Dat om het systeem te completeren.

De heer Van der Lee:

Klopt het dat u in u werk drie typen renteaftrekbeperkingen onderscheidt en, zo ja, kunt u die nader duiden?

De heer Leenman:

Ja. Er zijn in feite drie wettelijke renteaftrekbeperkingen. Er is artikel 10a, waar we het net eigenlijk vooral over hebben gehad. Dat is tegen gekunstelde renteaftrek. We hebben artikel 13l. Dat heeft een wat meer mechanische werking. Het is in feite een soort rekenregel die bovenmatige renteaftrek beperkt als met de geldlening een deelneming is gefinancierd. Dan heb je dus de situatie dat je als belastingplichtige enerzijds vrijgestelde deelnemingsvoordelen ontvangt en je daar anderzijds aftrekbare financieringskosten tegenover zou kunnen zetten. Die komen per saldo ten laste van de belastbare winst. Onder omstandigheden is die aftrek beperkt. Die aftrekbeperking ziet zowel op groepsrente als op derdenrente, dus bankrente zeg maar. De derde renteaftrekbeperking is de overnameholdingbepaling. Die betreft de situatie waarin een Nederlandse vennootschap wordt overgenomen en de overnemende partij die overname financiert met veel geldleningen, met veel schulden. Deze maatregel regelt dan dat de rente op die overnameschulden maar beperkt mag worden afgetrokken van de winst van de overgenomen vennootschap, zodat de overgenomen vennootschap als het ware niet haar overname financiert of dat in elk geval de belastingeffecten daarvan wat worden gedempt.

De heer Van der Lee:

U beschreef daarstraks al even een wat simpelere vorm van een gekunstelde renteaftrek. In de tijd zijn er steeds complexere structuren ontstaan. We hebben vooraf even contact met u gehad, omdat het ons goed leek dat u één voorbeeld van hoe complex zo´n constructie kan worden ook visueel zou illustreren. Het zou fijn zijn als u die even zou kunnen toelichten.

De heer Leenman:

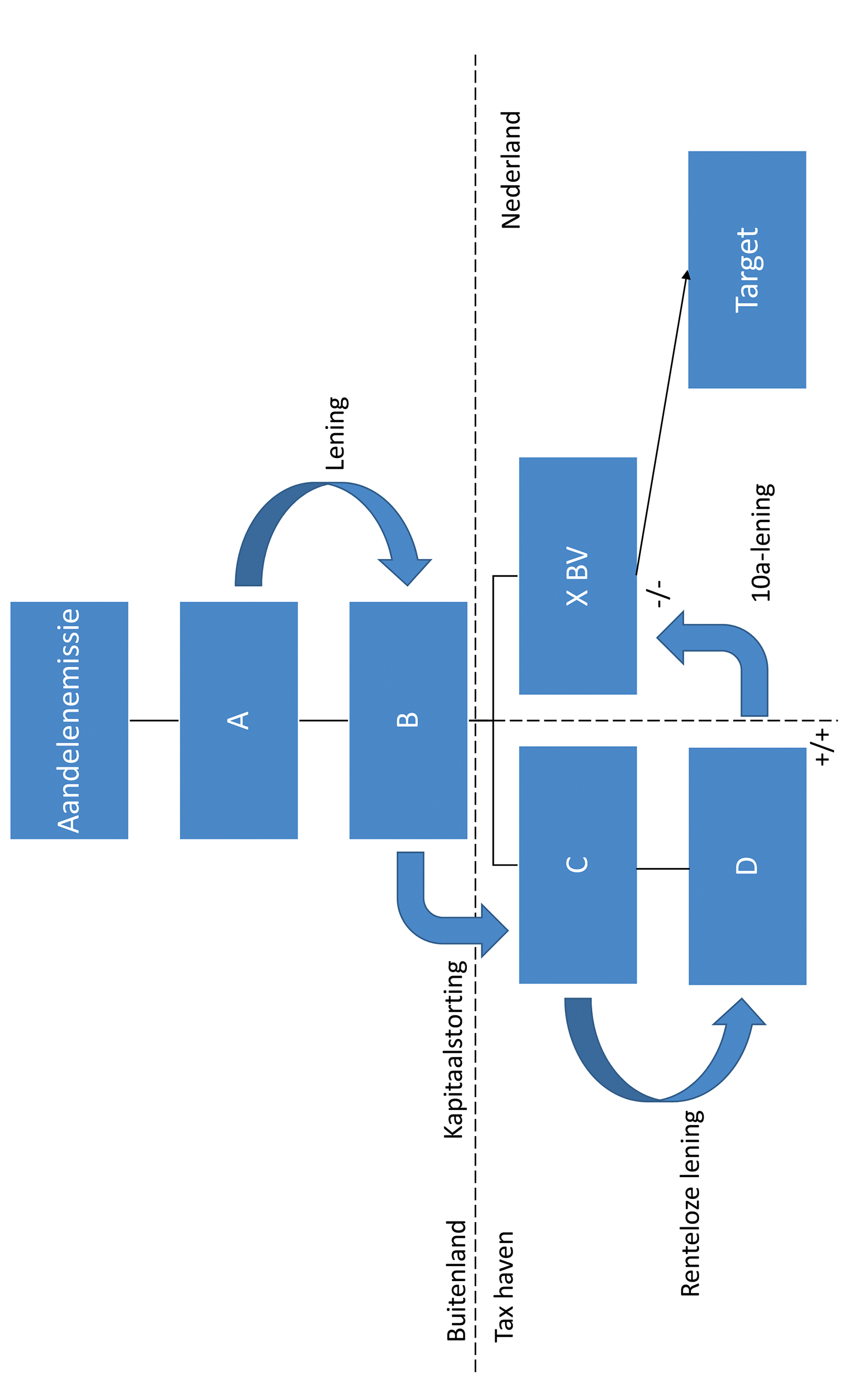

Ja, even kijken. Wat we op mijn eerste slide zien, is nog steeds een heel simpel plaatje van een concern. Het is zeer gestileerd. Dit is een buitenlands concern dat ook actief is in Nederland. Rechtsonder zien we Nederland. X BV is de Nederlandse vennootschap van dit grote concern. Dit is wat bij ons in de wandelgangen de Mauritiuszaak heet. Die is uitgeprocedeerd, helemaal tot de Hoge Raad. Dit concern heeft de vennootschappen A en B in het buitenland zitten. Dat zijn de moedervennootschappen. Verder hebben ze ook vennootschappen in een taxhaven zitten. In dit geval zijn dat de vennootschappen C en D.

Dit concern wil groeien door overnames te doen. Ze hebben alleen zelf niet genoeg geld op de plank liggen om die overnames te kunnen doen. Dus wat doet dit concern? Dit concern emitteert aandelen. Het gaat de markt op en weet een aantal institutionele beleggers te interesseren. Die zeggen: wij willen wel aandelen in jullie nemen. Het concern doet dus een aandelenemissie. In dit specifieke geval was het plan dat de externe overnames voor een deel vanuit Nederland zouden worden gedaan. We hebben gezien dat het geld dat uit de markt werd gehaald met die aandelenemissie voor een groot deel meteen op de Nederlandse bankrekening van X BV werd gestort. De aandelen werden uiteraard uitgegeven door de moedermaatschappij. Dan krijg je de situatie dat het geld zelf op de bankrekening in Nederland staat, maar dat het kapitaal is uitgegeven op het niveau van de tophoudster.

Vervolgens moet dat geld boekhoudkundig natuurlijk nog worden verwerkt. Dit concern heeft dat op de volgende manier gedaan. Eerst heeft het in het buitenland een geldlening verstrekt van A naar B. Daar is op zich helemaal niets mis mee, zou je zeggen. Dat zijn rentebaten bij A en een renteaftrek bij B, dus dat is keurig in evenwicht. Daarna hebben ze een kapitaalstorting gedaan in C. Dan komt het geld in de vorm van eigen vermogen binnen in de taxhaven. Binnen de taxhaven hebben ze een renteloze lening verstrekt van vennootschap C naar vennootschap D. Het effect daarvan is dat er eigenlijk niets gebeurt. Er is geen renteaftrek en er zijn geen rentebaten. Dan pas komt de boekhoudkundige verwerking naar Nederland aan de orde. Dat is de 10a-lening. Die is gekoppeld aan de verwerving van wat in ons jargon «target» het, dus de externe vennootschap die wordt overgenomen.

Artikel 10a grijpt aan bij een groepslening. Nou, die is er dus. Dat is de lening van D aan X BV, terzake van bepaalde rechtshandelingen. Een van die rechtshandelingen is – ik noemde het net al – een dividenduitkering. In dit geval is de rechtshandeling de aankoop van de targetvennootschap. Dan valt deze transactie binnen de renteaftrekbeperking van artikel 10a. Als je naar het effect kijkt, zie je dat er een minnetje bij X BV verschijnt – dat is de rentebetaling voor die 10a-lening – terwijl het plusje in de taxhaven valt. Als je dan de hele structuur in ogenschouw neemt, zie je dat er een minnetje meer is dan een plusje dat belast wordt. Dat minnetje is ten laste gekomen van de Nederlandse vennootschapsbelastinggrondslag.

In dit geval valt men dus binnen de renteaftrekbeperking van 10a. Dan is de rente in principe niet aftrekbaar, tenzij de belastingplichtige aan een van de tegenbewijsregelingen voldoet. Dat is ofwel dat er compenserend wordt geheven, dus dat er over het plusje voldoende belastingheffing plaatsvindt. Dat is in dit geval in de taxhaven. Voldoende belastingheffing is belastingheffing naar een tarief van 10% of meer. In dit geval is dat niet door de belastingplichtige ingebracht, dus we vermoeden dat dat niet aan de orde is geweest. Het andere is dat de belastingplichtige zegt dat zowel de rechtshandeling als de financiering door zakelijke redenen is ingegeven. Dan moet de belastingplichtige dat aannemelijk maken. Die moet dat bewijzen.

De heer Van der Lee:

Kunt u dat laatste nog iets preciezer uitleggen. De term «zakelijk» schept namelijk verwarring, heb ik gemerkt. Er is een zakelijk motief om een bedrijf over te nemen en de vraag is of de financiering ook zakelijk is.

De heer Leenman:

Wij zien eigenlijk twee toetsen bij de dubbele zakelijkheidstoets, zoals dat bij ons heet. Dat een Nederlands bedrijf een ander bedrijf overneemt, zal meestal zakelijk zijn. Dat is aan de orde van de dag. Het uitbreiden van de ondernemingsactiviteiten door een concurrent te kopen, is vaak zakelijk. In heel extreme gevallen zou dat niet zakelijk kunnen zijn. Iets anders bij deze constructie is de vraag of dat op deze manier gefinancierd had moeten worden. Is de financiering vooral ingegeven om de Nederlandse grondslag uit te hollen of is het eigenlijk heel logisch dat de financiering zo is vormgegeven? Dat is de discussie die dan gevoerd moet worden. In dit geval kun je je ook voorstellen dat er rechtstreeks eigen vermogen zou zijn gestort in de Nederlandse bv, om maar eens iets te noemen. Dan hadden ze ook het geld gehad om de externe overname te doen en dan waren er niet meer minnetjes dan plusjes geweest in de gehele concernstructuur. In dit geval heeft de belastingplichtige onvoldoende aannemelijk kunnen maken dat voor de omleiding over de taxhaven, wat we een «onzakelijke omleiding noemen», een goede reden was.

De heer Van der Lee:

Dit is een variant. U komt nog complexere structuren tegen. Wie is er nu eigenlijk betrokken bij het opzetten hiervan? Bedenkt het bedrijf die zelf?

De heer Leenman:

Volgens mij is dat heel wisselend. Soms zitten we aan tafel met het bedrijf zelf. Heel vaak zitten er belastingadviseurs bij, die er ook bij betrokken zijn geweest. Die adviseren het bedrijf. Het bedrijf koopt uiteraard belastingadvies in. Daarbij zullen ongetwijfeld ook dit soort constructies de revue passeren.

De heer Van der Lee:

In uw werk op dit terrein speelt ook de bewijslast een rol. Die is op een bepaalde manier wel bijzonder. Kunt u daar ook nog even een uitleg over geven?

De heer Leenman:

Het begint eigenlijk met de basis. Als een belastingplichtige een aftrekpost wil, is het in eerste instantie aan de belastingplichtige om te zeggen dat hij een aftrekpost wil. Als wij dan vragen of het wel klopt, moet hij aannemelijk maken dat hij die aftrekpost mag claimen. De renteaftrekbeperkingen geven eigenlijk specifieke regels daarvoor. De renteaftrekbeperking van artikel 10a zegt dat als je binnen het bereik van de renteaftrekbeperking valt – dat is vrij mechanisch in de wet opgenomen: er moet een rechtshandeling zijn en er moet een groepslening zijn, en als die er zijn dan je zit binnen de reikwijdte van die renteaftrekbeperking – de rente in principe niet aftrekbaar is. Dat gaat veel verder dan de normale bewijslast. Dan is de belastingplichtige in beginsel zijn renteaftrek kwijt. Dan kan hij alleen die rente toch in aftrek brengen als hij ofwel aannemelijk maakt dat er sprake is van een compenserende heffing, die belastingheffing van 10% of meer, ofwel dat er sprake is van zakelijke redenen voor zowel de rechtshandeling als de vormgeving van de financiering.

En dan is er nog een kers op de taart. Stel dat de belastingplichtige zegt dat hij kan bewijzen dat er over de rente die hij aftrekt voldoende belastingheffing plaatsvindt in het buitenland. Daar gaat het dan vaak om, maar in binnenlandse situaties geldt de renteaftrekbeperking evenzeer. Het kan ook zijn dat wij zeggen dat het onzakelijk is, dat wij de onzakelijkheid van de structuur af zien druipen. Dan kan de inspecteur, hoewel er sprake is van compenserende heffing, toch nog aannemelijk maken – de bewijslast ligt dan wel bij de inspecteur – dat ofwel de rechtshandeling onzakelijk is ofwel de financiering. Dan is de rente alsnog niet aftrekbaar. Je ziet dus dat het heen en weer schuift naar gelang de omstandigheden.

De heer Van der Lee:

Wat betreft die compenserende heffing, is het belangrijk om te zeggen dat die minimaal 10% moet zijn. Dat is echter vaak lager dan die bijvoorbeeld in Nederland is. Het is dus op zich al voordelig om een plek te zoeken waar je rond de 10% of iets daarboven hebt.

De heer Leenman:

Dat klopt. Als een belastingplichtige bij wijze van spreken aankomt met een compenserende heffing van 10,1%, kijken wij daar wat kritischer naar dan als een belastingplichtige aannemelijk kan maken dat er een compenserende heffing is van meer dan 25%, zoals in de Nederlandse vennootschapsbelasting.

De heer Van der Lee:

Voordat ik overga naar de stalling van immateriële activa, heb ik nog één vraag over de Mauritiuscase. Hoe is die eigenlijk afgelopen?

De heer Leenman:

Die hebben wij gelukkig gewonnen. Daarom is het ook makkelijk presenteren.

De heer Van der Lee:

Wat voor boetes of sancties zijn daaruit gevolgd?

De heer Leenman:

Volgens mij is hier de renteaftrek geschrapt en is het daarbij gebleven. Dit was zo'n geval waarin de vraag was of het wel of niet kon, of er voldoende zakelijke overwegingen waren of niet. Het zat dus in het grijze gebied.

De heer Van der Lee:

Dank u wel. Dan ga ik nu wat dieper in op de stalling van immateriële activa. Ook hier zijn tal van mogelijkheden om intellectueel eigendom in een belastingparadijs onder te brengen. Ook hier hebben we gezegd dat het goed zou zijn om het visueel even te illustreren. Dat alleen verbaal uitleggen, is namelijk best complex om te volgen. Ik denk dat het goed is om daarmee te beginnen.

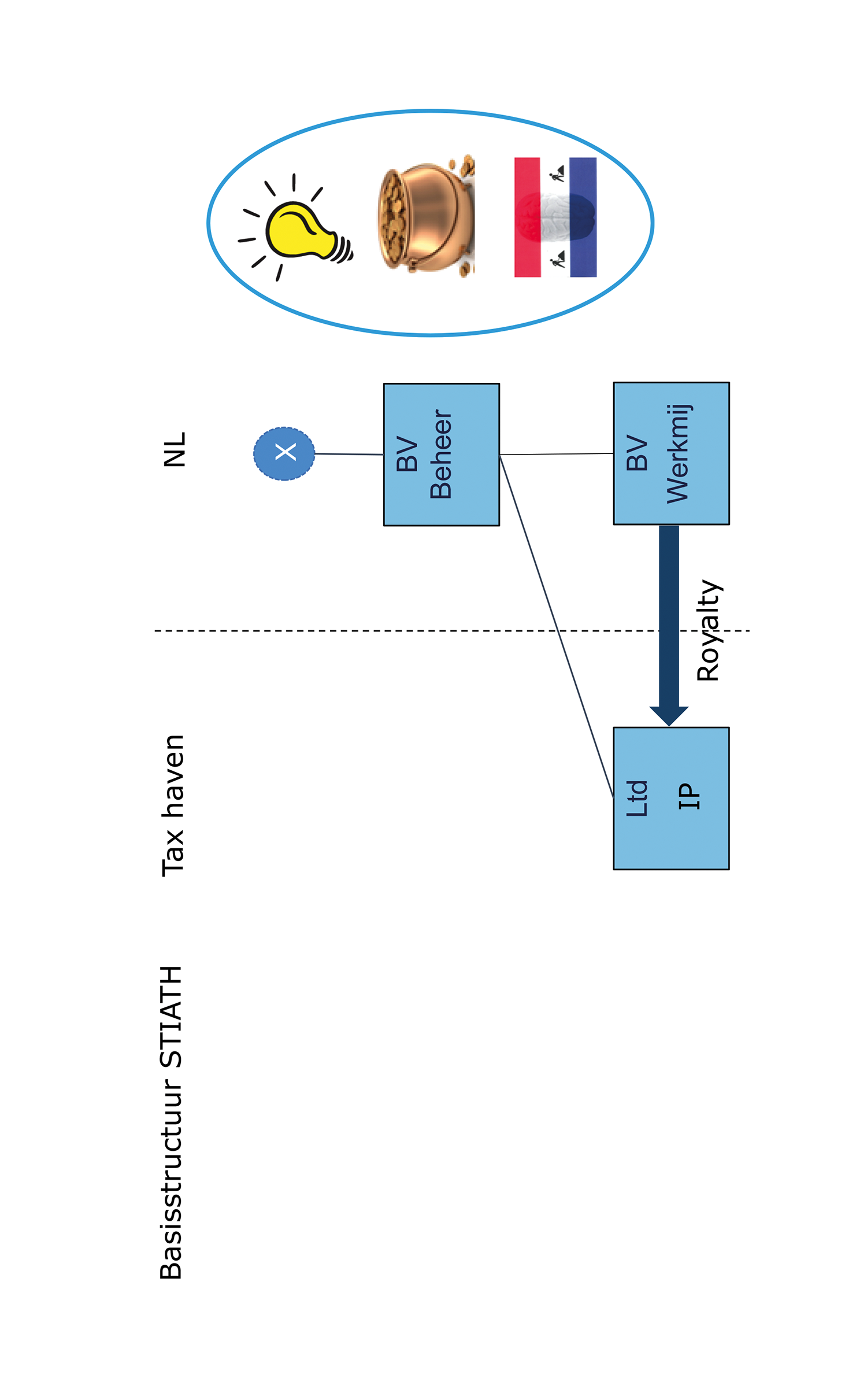

De heer Van den Berg:

Dat is goed. Ik heb een veel simpeler plaatje dan mijn collega, de heer Leenman. Dat staat op de tweede slide. Ik ga toe naar een basisstructuur die we heel erg vereenvoudigd hebben. Dat begint met een mijnheer X. Mijnheer X heeft een onderneming. Daar zitten een beheervennootschap en een werkmaatschappij onder. Het begint ermee dat mijnheer X een idee heeft. Hij gaat daar vermogen voor ter beschikking stellen. Binnen zijn vennootschappen gaat hij ook de handjes arrangeren. De mensen gaan nadenken over dat idee. Op een bepaald moment gaat mijnheer X een vennootschap oprichten in een taxhaven, Ltd IP. Als dat idee dan vorm krijgt in de zin van een octrooi, een merk of een kwekersrecht – daar is alles in denkbaar – wordt dat op naam gesteld van de Ltd om vervolgens een royaltystroom te gaan betalen vanuit de werkmaatschappij naar de taxhavenvennootschap. Wat wij in onze casus vaak zien, is dat die taxhavenvennootschap dan onder het bestuur staat van een trustkantoor. Dit is in de kern een STIATH-structuur. In de praktijk zijn ze wat complexer qua vormgeving. We zien een lijntje van de beheer-bv naar de Ltd. Dat lijntje is niet altijd evident. We zien ook wel versluieringsstructuren, waarbij erboven een Stiftung wordt gehangen of er sowieso niet wordt vermeld dat dat een deelneming is van de vennootschap. Dan komen we een beetje op een Panama Papersachtig terrein terecht.

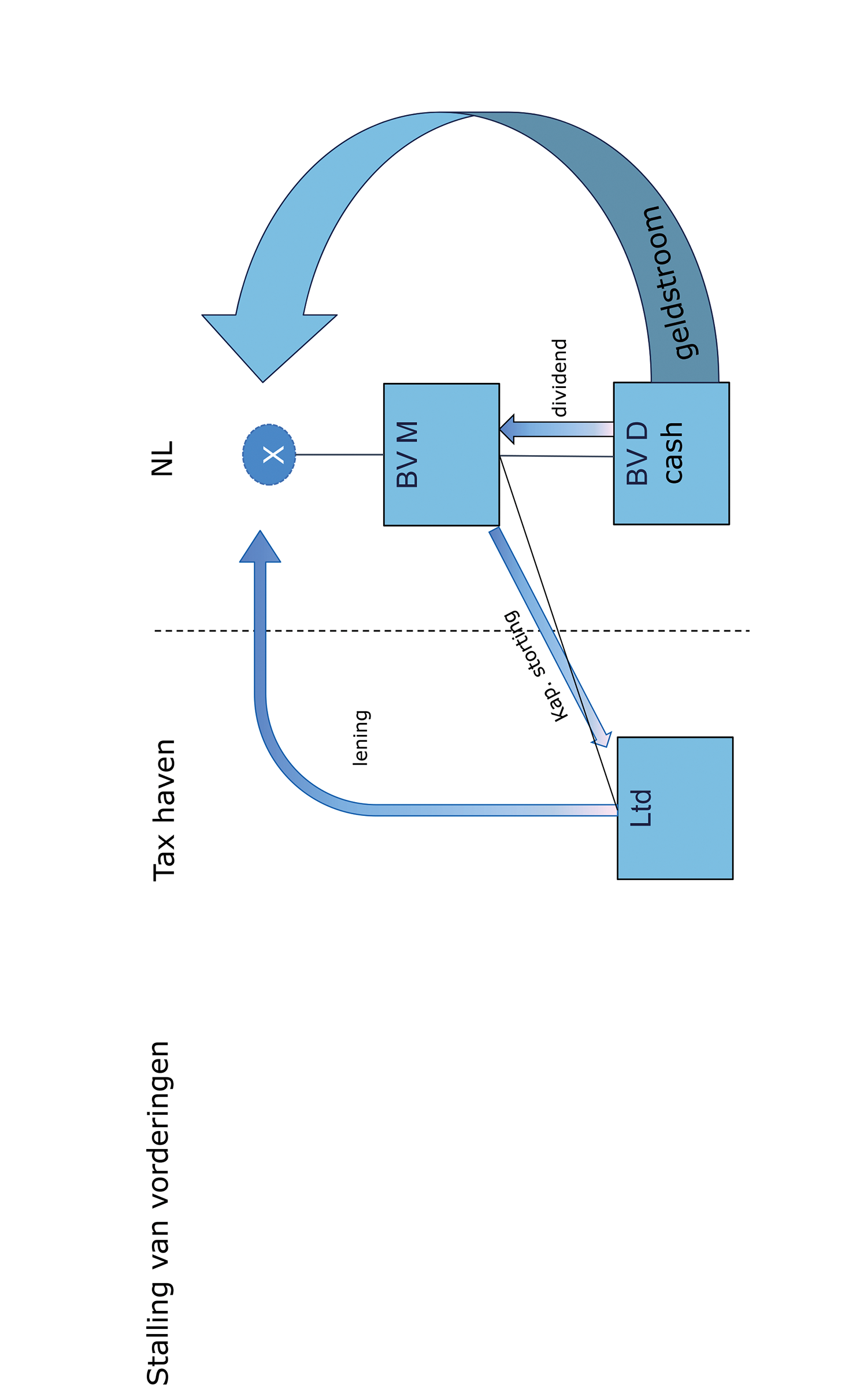

In het verlengde daarvan wil ik gelijk een volgend plaatje presenteren, slide 3. Mijnheer X heeft na een aantal jaren zeer actief te zijn geweest, besloten om zijn vennootschap te verkopen. Dan ontstaat er heel veel cash, in BV D in dit geval. Dat kunnen tientallen en soms zelfs honderden miljoenen zijn. Mijnheer X besluit dan om het volgende te doen. Ook nu wordt er een vennootschap opgericht in een taxhaven. Vervolgens vindt er een dividenduitkering plaats naar BV M. BV M doet een kapitaalstorting aan de taxhavenvennootschap. De taxhavenvennootschap verstrekt dan een lening aan mijnheer X. In de praktijk zien we dan dat het geld van BV D rechtstreeks, direct wordt overgemaakt op de bankrekening van mijnheer X. Dat gaat doorgaans om vele miljoenen, tientallen miljoenen soms. De eindsituatie is dat mijnheer X in box 3 aan de ene kant tientallen miljoenen heeft staan, maar dat daar direct tegenover staat dat hij tientallen miljoenen schuld heeft. Per saldo is dat nul. Hij heeft geen box 2-inkomen, aangezien hij het presenteert als een lening. Er bestaat ook geen vennootschapsbelasting in Nederland, omdat de rente neerslaat in de taxhaven. De belastingheffing in Nederland is nul, terwijl er miljoenen op de bankrekening staan bij mijnheer X.

De heer Van der Lee:

Hoe gaat u vervolgens te werk om te voorkomen dat deze grondslaguitholling optreedt?

De heer Van den Berg:

Vanuit de CTC richten we ons voornamelijk op de vestigingsplaats van die vennootschap vanwege de rentebaten, om te beoordelen of die wel thuishoren in die taxhaven dan wel of die in Nederland belast zouden moeten worden. Daarbij is het heel erg van belang om je te realiseren dat dit eigenlijk een heel vreemde eend is. Bedrijven knippen hun bedrijfsfuncties weleens op en besluiten dan om bestuurders aan te trekken die een bepaalde bedrijfsactiviteit gaan managen. Hier hebben we het over een directeur-aandeelhouder die het beheer van een vordering op zichzelf gaat uitbesteden aan een trustbestuurder. De vraag komt dan op wie er uiteindelijk over die vordering gaat. Is dat mijnheer X zelf of is dat die trustbestuurder? Wat wij in de praktijk zien, is dat dat heel vaak fout gaat en dat de trustbestuurder daar eigenlijk helemaal niets over te zeggen heeft.

De heer Van der Lee:

De kern van uw werk is dan om aan te tonen dat de vennootschap in het belastingparadijs eigenlijk geen zakelijke grondslag heeft?

De heer Van den Berg:

Het gaat om de vraag waar de werkelijke leiding van de Ltd ligt. Dat bepaalt de vestigingsplaats van die vennootschap uiteindelijk. Dat is heel erg afhankelijk van de feiten. Waar we ons bij dit soort onderzoeken erg op richten, is op wat er nu echt gebeurt. We proberen echt zicht te krijgen op de werkelijkheid achter contracten en structuurplaatjes.

De heer Van der Lee:

U richt zich als ik het goed heb begrepen vooral op directeuren-grootaandeelhouders bij dit type stallingsactiviteiten. Die bedenken zij vast ook niet allemaal zelf. Wie adviseert hun? Wie regelt dat voor hen?

De heer Van den Berg:

Dit zijn overduidelijk structuren die door belastingadviseurs worden bedacht.

De heer Van der Lee:

Wie voert die structuren uit?

De heer Van den Berg:

Wat wij zien in een aantal gevallen, is dat dat in samenwerking gebeurt tussen de belastingadviseur, de directeur-grootaandeelhouder en het trustkantoor.

De heer Van der Lee:

Ik denk dat we nu moeten doorgaan naar een volgend blok, naar de heer Paternotte. Daarin gaan we meer inzoomen op de bestrijding.

De heer Paternotte:

Ik wil met u gaan naar wat natuurlijk de kern van uw werk is, namelijk het bestrijden van die grondslaguitholling door het toepassen van die renteaftrekbeperkingen. U hebt net uitgelegd dat u drie wetsartikelen hebt om renteaftrekbeperkingen toe te passen. Mijn eerste vraag is tegen welke knelpunten u aanloopt als u die probeert toe te passen.

De heer Leenman:

Wat bedoelt u precies met «knelpunten»? De wet luidt zoals die is.

De heer Paternotte:

Laat ik iets specifieks pakken. U hebt al aangegeven dat de bewijslast in eerste instantie bij de belastingplichtige ligt.

De heer Leenman:

Dat klopt.

De heer Paternotte:

Als er echter aangetoond kan worden dat er zakelijke redenen voor zijn of als er sprake is van een compenserende heffing in de andere jurisdictie, in het andere land, verschuift die bewijslast eigenlijk en komt die bij u te liggen.

De heer Leenman:

Dat klopt. Als er zakelijke overwegingen zijn, is het klaar. Dan heeft de belastingplichtige gewoon aannemelijk gemaakt dat de rente terecht is afgetrokken.

De heer Paternotte:

En als u van mening bent dat er geen zakelijke redenen zijn, terwijl dat wel wordt gesteld? Is het makkelijk voor u om aan te tonen dat het geen zakelijke lening betreft?

De heer Leenman:

Als wij denken dat het geen zakelijke lening is, moeten we daar natuurlijk aanwijzingen voor hebben. De belangrijkste aanwijzing die wij hebben, is vaak de structuur als zodanig. Misschien kunt u zich het plaatje van net, slide 1, voor de geest halen. Daar zie je dat het geld op een bepaalde manier door het concern heen is geleid. Als daar een relatief zwak verhaal tegenover wordt gezet, zeggen wij «u hebt ons niet overtuigd, dus we schrappen gewoon de renteaftrek», kort door de bocht gezegd. Als er wel een heel overtuigend verhaal wordt verteld en bijvoorbeeld met stukken inzichtelijk kan worden gemaakt dat het heel logisch is dat de financiering op een bepaalde manier is vormgegeven, heeft de belastingplichtige gewoon aan zijn bewijsplicht voldaan. Dat is een heel feitelijke toets.

De heer Paternotte:

Dan heeft de belastingplichtige aan zijn bewijsplicht voldaan, als er een overtuigend verhaal ligt. In de Mauritiuscasus gaat het onder meer over dingen die in Zuid-Afrika en Mauritius gebeuren. Er worden dingen gesteld op basis van documenten uit die landen. Gaat u dat verifiëren? Doet u daar onderzoek naar?

De heer Leenman:

Soms wel, soms niet. Dat hangt ervan af.

De heer Paternotte:

Is dat eenvoudig om te doen?

De heer Leenman:

Zodra we grensoverschrijdend bezig zijn, zijn er mogelijkheden. Het is echter nooit heel eenvoudig.

De heer Paternotte:

Wat zijn dingen waarvan u denkt dat ze uw werk een stuk makkelijker zouden maken? U zegt dat het niet altijd eenvoudig is. Welke dingen zouden het makkelijker maken om dat werk te doen?

De heer Leenman:

Het eenvoudigste is om gewoon in de wet te zetten dat rente niet aftrekbaar is. Dan zijn we zo ongeveer klaar, even kort door de bocht gezegd. We leven natuurlijk in een internationale context. Het basisprincipe van de vennootschapsbelasting is dat rente als kosten wordt gezien. Je zit in een internationale omgeving, dus ik verwacht eerlijk gezegd dat dat voorlopig nog wel de norm zal zijn. Er zijn renteaftrekbeperkingen die wat meer mechanisch werken, namelijk de renteaftrekbeperkingen voor bovenmatige deelnemingsrente en voor overnameholdings. Daar zijn de wettelijke grenzen vrij duidelijk, dus dan weet een belastingplichtige of hij aan de goede of de verkeerde kant van de grens zit. De interpretatiediscussies spelen daar dus wat minder. Dat is voor de belastingplanning «heel prettig», omdat men precies weet hoe men een constructie vorm moet geven om maximale renteaftrek te krijgen.

Van een artikel als 10a gaat een zekere afschrikwekkende werking uit, omdat daar door die open norm van de zakelijkheidstoets een grijs gebied in is gecreëerd. De vraag is dan of het belastingontwijking is die mag of belastingontduiking die niet mag. Die onzekerheid maakt dat je als Belastingdienst kritischer naar die constructies kunt kijken. Daaraan vooraf gaat natuurlijk de politieke afweging of je wilt dat de Belastingdienst kritisch naar die constructies kijkt. Als het antwoord daarop ja is, maak je zo'n instrument effectiever door ervoor te zorgen dat er een grijs gebied is waar die onzekerheid heerst en waar je dus als Belastingdienst die discussie kunt aangaan en kritisch kunt kijken.

De heer Paternotte:

We hebben het al even gehad over dat grijze gebied. U zegt nu eigenlijk dat dat grijze gebied u erg helpt, omdat dat de reden is dat u zich in veel meer zaken kunt verdiepen. Als het alleen maar zwart of wit zou zijn, zou het eigenlijk veel makkelijker zijn om belasting te ontwijken.

De heer Leenman:

Ja, dat klopt.

De heer Paternotte:

Is dat dan uw oproep, dat die open normen u helpen om steeds op zoek te kunnen gaan naar nieuwe constructies en te bekijken of die wel mogen in de geest van de wet?

De heer Leenman:

Dat is de charme van renteaftrekbeperking als artikel 10a. Je hebt redelijk goed afgebakend waar de fiscale risico's zitten. Dat is een mechanische regel. Als je daarin zit, is er dus kennelijk iets aan de hand waar een fiscaal trucje achter zou kunnen zitten. Dan is het aan de belastingplichtige om aannemelijk te maken dat dat niet het geval is. Dat mechanisme maakt het voor de Belastingdienst dus wel makkelijker om daar kritisch naar te kijken. Mijn collega zei al dat een belastingplichtige verplicht is om in de aangifte aan te geven dat er zo'n situatie aan de hand is. Daar word je dan dus automatisch op gewezen. Het komt naar je toe is een grote term, maar je hoeft niet als een Sherlock Holmes op zoek te gaan naar een financieringsconstructie.

De heer Paternotte:

Bij die renteaftrekbeperkingen gaat het dus vooral om de structuur waar die bewegingen van het geld zich in bevinden. Daarbij moet u natuurlijk zaken aantonen. Hoe doet u dat? Wat voor documenten vraagt u daarbij op?

De heer Leenman:

Het gaat natuurlijk om zakelijke overwegingen. De bal ligt vaak bij de belastingplichtige, ervan uitgaande dat je in die dubbele zakelijkheidtoets zit. Het is tegenbewijs dat de belastingplichtige moet leveren. Soms komt er een mooi verhaal. Dan vragen we of hij ook stukken heeft die dat verhaal onderbouwen. Dat kan van alles zijn. Dat kunnen notulen van een vergadering van de raad van bestuur zijn waarin beslist is om een bepaalde overname te doen en hoe die gefinancierd wordt. Dat kan van alles zijn.

De heer Paternotte:

Van notulen tot e-mails, alles wat kan aantonen dat er achter dat mooie verhaal een wat minder mooi verhaal zit?

De heer Leenman:

Je wilt gevoel krijgen bij de echte overwegingen van het concern om voor een bepaalde structuur te kiezen.

De heer Paternotte:

Die zakelijkheid is dan heel belangrijk. Laat ik dat specifieke woord nog eens pakken, een zakelijke lening. Is het voor u heel makkelijk om het onderscheid te maken tussen een zakelijke en een niet-zakelijke lening?

De heer Leenman:

Zakelijkheid speelt in de Wet op de vennootschapsbelasting eigenlijk op twee plekken een rol. De eerste is het verrekenprijsland. Dan is de vraag of een zakelijke lening een lening is die überhaupt zou zijn verstrekt of dat het eigenlijk eigen vermogen is, dat er andere voorwaarden aan zouden moeten zitten of dat er een ander rentepercentage op zou moeten zitten. Dat is niet de zakelijkheid waar wij ons mee bezighouden. Wij kijken meer naar het motief achter de lening. De lening is verstrekt omdat de belastingplichtige geld moest krijgen voor een bepaalde transactie. Onze vraag is dan of dat het overwegende motief is, of daar echt zakelijke overwegingen achter zitten. Bedrijfseconomisch valide overwegingen zou je het ook kunnen noemen. Hoort het bij de bedrijfsuitoefening van die belastingplichtige om zo'n lening op te nemen of is het eigenlijk maar een fiscaal trucje?

De heer Paternotte:

Ik ga even met u kijken naar de bestrijding van de grondslaguitholling door de stalling van immateriële activa. Dat stond mooi op het plaatje op slide 2. Daar zagen we het lampje: waar is nu eigenlijk dat briljante idee bedacht op basis waarvan de winsten worden gemaakt? Voor u is natuurlijk belangrijk wat feitelijk de vestigingsplaats is van die stalling. Hoe gaat u te werk als u zo'n vestigingsplaatsonderzoek wilt uitvoeren?

De heer Van den Berg:

Bij een vestigingsplaatsonderzoek draait het maar om één ding: de feiten. De norm is volstrekt helder. Op een moment dat er in een taxhaven geen enkele reële economische activiteit plaatsvindt, is er ook geen winst toe te rekenen aan zo'n taxhaven. Daar is internationaal geen discussie over. Ik denk nog weleens terug aan jaren geleden, toen ik geld ging pinnen bij de bank. Toen zei mijn zoontje: papa, waarom werk jij eigenlijk, geld haal je toch gewoon uit de muur? Hij had toen nog helemaal geen besef van het concept dat je eerst inkomen verdient door te werken, zodat je uiteindelijk geld uit de muur kunt pinnen. Het besef van dat concept mag toch bij adviseurs en professionele bestuurders wel degelijk aanwezig zijn. Daarom is die norm ook volstrekt helder.

Waar we alleen tegenaan lopen, is dat zo'n constructie op papier heel erg lijkt op een onderneming die zijn bedrijfsactiviteiten geknipt heeft en onderdelen daarvan in de wereld laat uitvoeren. Op papier ziet dat er precies hetzelfde uit. De werkelijkheid maakt echter of zo'n papieren structuur belastingontwijking, belastingontduiking of gewoon reële winstallocatie is. Het draait dus alleen maar om de feiten. Daar richt dat onderzoek zich ook op. De norm is volstrekt helder.

De heer Paternotte:

Kunt u een voorbeeld geven van hoe u die feiten weegt, bijvoorbeeld als wordt geclaimd dat de research and development ergens buiten Nederland heeft plaatsgevonden en dat daarmee die immateriële activa zijn gestald, maar u dat toch in twijfel trekt?

De heer Van den Berg:

Het begint met een beeld krijgen van wat men zegt dat de business is. Laat ik een voorbeeld geven. Stel dat men zegt: we gaan een huis bouwen. Dan is de vraag wat de activiteit is van die onderneming. Is de activiteit dat zij zelf dat huis gaat bouwen of gaat zij een aannemer inhuren om dat huis te bouwen? Die activiteiten zijn totaal verschillend. In de ene situatie houd je je bezig met het selecteren van een goede aannemer en wat voor je huis je wilt laten bouwen en in de andere ben je een onderneming die gewoon bakstenen en cement gaat bestellen. Daar moet je eerst een beeld van krijgen. Wat is het beeld dat men schetst van de activiteiten van zo'n vennootschap? Vervolgens zullen wij kijken naar wat de jaarrekening zegt en hoe de boekhouding eruit ziet. Wat zijn de statuten van zo'n vennootschap?

Als het gaat over de werkelijke leiding, zijn contracten en al soort formele documenten echter niet bepalend voor het beantwoorden van de vraag of de leiding daadwerkelijk daar plaatsvindt. Dan moet je zicht krijgen op wie er nu eigenlijk aan de touwtjes trekt intern. Dan zul je zicht moeten krijgen op meer informele informatiesystemen. Dan valt te denken aan e-mailverkeer. Uit dat e-mailverkeer is heel goed op te bouwen hoe een bedrijfsproces in elkaar zit en wie erover beslist.

De heer Paternotte:

Als het gaat over de werkelijke leiding, is het dus van belang waar die persoon zich bevindt? Zit die in Nederland of buiten Nederland?

De heer Van den Berg:

Degene die de leiding heeft over zo'n ondernemingsactiviteit. Wat wij zien, is dat dat in de structuren die wij bestrijden zelden dat trustkantoor is. Sterker nog, ik heb dat nog niet meegemaakt. Die trustkantoren werken tegen een zeer lage vergoeding en nemen geen enkele verantwoording. De aansprakelijkheid wordt ook volledig uitgesloten op grond van het feit dat zij geen verantwoording dragen. Ze zullen dus voor elke handeling die zij doen toestemming vragen aan de directeur-grootaandeelhouder. Wij zien situaties waarin ze als ze een kostenpost van € 100 of € 200 moeten betalen, vragen of dat akkoord is om te doen, terwijl ze pretenderen vorderingen van tientallen miljoenen euro's te beheren of zelfs leningen te verstrekken van tientallen miljoenen euro's.

De heer Paternotte:

Komt u dat vaak tegen?

De heer Van den Berg:

Dat komen wij zeer regelmatig tegen.

De heer Paternotte:

U zegt eigenlijk dat er in vrijwel alle gevallen waarin een trustkantoor het bestuur voert en daarvoor een bescheiden vergoeding krijgt, er geen sprake is van werkelijke leiding.

De heer Van den Berg:

In de zaken die wij tegenkomen en die wij bestrijden – dat zijn er de afgelopen jaren enkele honderden geweest – heb ik nog niet meegemaakt dat het trustbestuur daadwerkelijk het bestuur voerde over immateriële activa en daar key decisions over nam. Dat is altijd het Nederlandse concern, als die activiteiten in Nederland plaatsvinden. Bij multinationals kan het ook zijn dat dat buiten Nederland zit. Nee, ik heb dat niet meegemaakt.

De heer Paternotte:

Oké. Een vraag die ik nog heb, is wat nu eigenlijk de punten zijn waarop uw werk begint. Waar komen de signalen vandaan waardoor u denkt: nu moeten wij aan de slag?

De heer Van den Berg:

Voor stallingsstructuren kan dat het aangiftebiljet zijn. Er is een vraag opgenomen in het aangiftebiljet. Een signaal kan komen van inspecteurs in het land, die tegen zo'n structuur aanlopen en ondersteuning willen hebben van de coördinatiegroepen. Wij raadplegen ook openbare bronnen.

De heer Paternotte:

U gaat dus ook zelf op zoek?

De heer Van den Berg:

Ja.

De heer Paternotte:

Waar komt het grootste deel van uw werk vandaan?

De heer Van den Berg:

Het grootste gedeelte van ons werk komt uit openbare bronnen.

De heer Paternotte:

Zijn er belangrijke drempels waar u tegenaan loopt bij het vaststellen van de daadwerkelijke vestigingsplaats, wat in dit geval de belangrijkste uitdaging is?

De heer Van den Berg:

Ik heb al aangegeven dat het in ons werk om het vaststellen van de feiten gaat, om het krijgen van een beeld van de werkelijkheid. Dat is een heel stroperig proces met betrekking tot het opvragen van informatie. Dat is een proces dat soms jaren kan duren. Dit soort zaken kunnen heel erg lang lopen. Sterker nog, die lopen doorgaans heel erg lang.

De heer Paternotte:

Waar gaat het dan stropen?

De heer Van den Berg:

Het gaat stropen doordat men met argumenten komt waarom men die informatie niet behoeft te verstrekken. Het is natuurlijk niet zo dat wij van elke vennootschap in de wereld zomaar de volledige administratie kunnen opvragen. We moeten wel een begin van een vermoeden hebben dat zo'n vennootschap mogelijkerwijs in Nederland gevestigd is. Er komen dan tal van argumenten naar voren, die gebaseerd zijn op rechtsbescherming. Uiteindelijk hebben wij heel zware mogelijkheden, die wij kunnen inzetten. Die worden echter pas aan het eind van de rit ingezet, nadat vaak alle argumenten gewisseld zijn.

De heer Paternotte:

U zegt dat de stroperigheid een rol speelt. Kun je ook stellen dat hoe complexer te structuur is die is opgetuigd, hoe stroperiger het proces erachter is om het aan te tonen?

De heer Van den Berg:

Als de structuur versluierd is, wordt het een nog lastiger verhaal. Dan begint met met de vraag of je het überhaupt wel kunt detecteren. Is het wel dezelfde achterligger? Dan gaan de hakken doorgaans ook aan de andere kant nog verder in het zand en wordt het nog lastiger om informatie te verkrijgen. Dat is de specialiteit van de CCB, als versluierende structuren, APV-achtige structuren, Stiftungen en dat soort zaken een rol spelen.

De heer Paternotte:

Met hoeveel mensen werkt u bij de CTC?

De heer Leenman:

Ongeveer negentien mensen zijn bezig met de grondslaguitholling.

De heer Paternotte:

Over hoeveel fte hebben we het dan?

De heer Leenman:

De meeste mensen doen het in deeltijd, dus ik denk ongeveer zes fte.

De heer Paternotte:

Hebt u het idee dat dat voldoende is om deze structuren effectief te kunnen bestrijden?

De heer Leenman:

Bij de Belastingdienst is er volgens mij altijd veel meer werk dan je kunt doen. Het is dus altijd een grote afweging wie waar welke fte's op inzet. Wij hebben niet het totale plaatje. We hebben gewoon een aantal mensen tot onze beschikking en daar proberen we het maximale rendement uit te halen.

De heer Paternotte:

Oké. Ik denk dat dit een goed moment is om door te gaan praten over het toezicht.

De heer Van der Lee:

Voordat ik dat doe, wil ik een tussenvraag stellen. Het is uw verantwoordelijkheid om de grondslaguitholling in Nederland te voorkomen. Omgekeerd wordt Nederland echter ook gebruikt voor het stallen van immateriële activa vanuit andere landen.

De heer Leenman:

Wij zijn van de Nederlandse grondslagbewaking. Dat zijn dus geen structuren waar wij op focussen en waar wij ons als zodanig mee bemoeien.

De heer Van der Lee:

Maar denkt u dat dat wel gebeurt in Nederland?

De heer Leenman:

Daar kan ik vanuit mijn expertise moeilijk iets over zeggen.

De heer Van der Lee:

Oké. Dan ga ik nog even door op de wijze waarop u probeert om die grondslaguitholling actief te detecteren. Het gaat me dan ook even om de impact van uw werk. Kunt u bij benadering een inschatting geven van hoeveel van de grondslaguitholling u nu op het spoor komt?

De heer Leenman:

De voorvraag is bijna: weet u hoe groot de totale grondslaguitholling is? Dat weten we niet. Dat is een taxgapachtige vraagstelling. Vanuit de uitvoering bij de Belastingdienst weet je natuurlijk niet hoe de hele wereld er wat dat betreft uitziet. Tegen wat we vaststellen, wat we tegenkomen, proberen we iets te doen. Dat is ons perspectief. De heer Van den Berg gaf net al aan wat dat qua stallingszaken ongeveer betekent. We hebben enkele tientallen renteaftrekzaken per jaar waar we ons wat intensiever tegenaan bemoeien. Daaromheen zitten meer zaken waarin een lokale inspecteur tegen een renteaftrekconstructie aanloopt waarvan hij zelf eigenlijk al weet hoe hij het moet doen. Die loopt dan even bij iemand van de CTC langs, stelt een paar vragen en gaat vervolgens zelf verder aan de slag. Bij die renteaftrekconstructies kan het best om grote bedragen gaan. Dat varieert van enkele honderdduizenden euro's renteaftrek per jaar tot – dat zijn de meeste – miljoenen of tientallen miljoenen. Er zijn soms uitschieters van enkele honderden miljoenen per jaar aan renteaftrek per zaak.

De heer Van der Lee:

U zegt dat een belangrijke bron van informatie openbare bronnen zijn. Dat is bijvoorbeeld het werk van onderzoeksjournalisten of klokkenluiders en het zijn lijsten van vermogende mensen. Mag ik veronderstellen dat er een lineair verband is tussen de capaciteit van uw team en de inspecteurs die eraan werken en de mate waarin grondslaguitholling wordt gedetecteerd?

De heer Leenman:

Een lineair verband? Bedoelt u dat er een vaste ratio is?

De heer Van der Lee:

Hoe meer capaciteit je erop zet om het te detecteren, hoe meer je vindt.

De heer Leenman:

Dat zou best eens kunnen.

De heer Van der Lee:

Vindt u dat u op het moment voldoende capaciteit hebt?

De heer Leenman:

Dat is een beetje de vraag die net ook al werd gesteld. De Belastingdienst heeft natuurlijk een heel palet aan taken om uit te voeren. Het is aan de hogere dienstleiding om te beslissen welke capaciteit waarop wordt ingezet. Wij zijn ingesteld omdat men dat belangrijk vindt. Als er iemand weggaat, krijgen we er ook weer iemand voor terug. In die zin blijft onze capaciteit gewoon op peil.

De heer Van der Lee:

Hanteert u in uw handhavingspraktijk een risicogerichte benadering, waar het gaat om de bedrijven waarop u zich richt?

De heer Leenman:

Voor renteaftrekvraagstukken volgt het in feite uit de aangifte. Het kan ook zijn dat er bepaalde signalen elders in de Belastingdienst worden gedetecteerd. Die krijgen wij dan aangereikt en dan pakken wij die ook op.

De heer Van der Lee:

Bij de stalling van immateriële activa is, zo hoorden wij net, een rode vlag de aanwezigheid van een trustkantoor in een constructie. Zijn er meer rode vlaggen?

De heer Van den Berg:

Deze structuren doen zich in alle branches voor. Wij kunnen niet een specifieke branche aanwijzen waar het extra voorkomt. Wij hebben heel veel van dit soort zaken gezien en het komt echt in elke branche voor.

De heer Van der Lee:

U gaf ook al aan dat de complexiteit heel groot kan zijn en ook dat er sprake kan zijn van verhulling. Daar heb ik ook een paar vragen over. Als er sprake is van bewustzijn bij de initiator van de structuur dat de feitelijke leiding niet in het belastingparadijs zit, is het dan echt belastingontduiking?

De heer Van den Berg:

Als er een onjuist beeld wordt geschetst aan de Belastingdienst en de werkelijke leiding in handen is van de directeur-aandeelhouder, hebben we het, afhankelijk van de feiten van de specifieke casus, gewoon over belastingontduiking, ja.

De heer Van der Lee:

Doet u het onderzoek naar het verhullen zelf of draagt u het dossier op een gegeven moment over aan de CCB?

De heer Van den Berg:

Dit zijn dossiers die gezamenlijk opgepakt worden. De CCB, de CTC en CGVP trekken daarin gelijk op, vaak ook met behandelaars op een lokale eenheid.

De heer Van der Lee:

Het is misschien best ingewikkeld voor u om deze vraag te beantwoorden, maar wij als commissie vinden het toch belangrijk om te weten hoe groot de pakkans is en in hoeverre personen die dit soort constructies bedenken het risico ervaren om gepakt te worden. Kunt u daar iets over zeggen?

De heer Van den Berg:

Dan komen we terug op de vraag van daarnet, namelijk hoe groot het totaal is. We hebben als Belastingdienst niet de filosofie dat we iedere onderneming controleren. Verhullingsstructuren maken het nog een tandje lastiger om een beeld te krijgen van het totaal. Als de coördinatiegroepen die hierbij betrokken zijn een begin van een touwtje vasthebben, zeggen zij, ondanks de lange duur van het verstrekken van informatie en soms het traineren daarvan, niet «laat maar zitten». Het is een traject dat we ingaan. Het kan jaren duren, maar we blijven er wel aan vasthouden.

De heer Van der Lee:

Dat intrigeert me eigenlijk ook wel, dat het zo ontzettend lang duurt. Als je als gewone belastingplichtige een issue hebt met de Belastingdienst, zijn de termijnen nogal strak en als je je daar niet aan houdt dan zijn de sancties ook snel daar. Waarom duurt het zo lang?

De heer Van den Berg:

Omdat men gebruik maakt van de rechtsbescherming. Er kunnen allerlei verwijten op tafel komen. Daar worden goede adviseurs voor ingehuurd, die telkens met argumenten komen om iets niet te verstrekken. Daar moet telkens op gereageerd worden. Nogmaals, dat proces gaan wij in. Daar worden van beide kanten heel veel uren aan besteed. Aan het eind van de rit laten we daar niet in los. Het kan op een gegeven moment tot een civiele procedure leiden en tot strafzaken. Het is best een complexe route met voetangels en klemmen.

De heer Van der Lee:

Leidt het gegeven dat het ook wel wat geld kost om een complexe structuur op te zetten en eventueel, als het zich aandient, juridische procedures te voeren ertoe dat het vooral heel vermogende mensen zijn die dit toepassen, omdat zij het kunnen financieren?

De heer Van den Berg:

Het is opmerkelijk. Dat zou je verwachten, maar stallingsstructuren zie je bij wijze van spreken ook al bij de bakker op de hoek die het recept van zijn appeltaart wegzet. Zodra men meent een gouden idee te hebben, is men toch al heel snel geneigd om zo'n structuur op te zetten. Er zijn echt adviseurs die aan de onderkant van het putje zitten te adviseren. Het opzetten van zo'n structuur kost niet al te veel geld. Dan hebben we het over een paar duizend euro. Als er dan in het vooruitzicht wordt gesteld dat er duizenden euro's te verdienen zijn als het uiteindelijk een winstgevende activiteit wordt, is de verleiding voor sommige mensen erg groot.

De heer Van der Lee:

Er stond van de week een stuk in de krant over een bedrijf dat tegen de lamp was gelopen en dat heeft geprobeerd om degene die het fiscale advies heeft gegeven juridisch aan te pakken. Als u in uw werk iets detecteert dat tot een zaak leidt en er is sprake van ontduiking, kunnen dan ook sancties worden opgelegd degene die de constructie bedacht heeft en die geadviseerd heeft?

De heer Van den Berg:

Het komt voor dat wij boetes opleggen aan adviseurs.

De heer Van der Lee:

Hoe vaak komt dat voor?

De heer Van den Berg:

Ik heb daar geen exacte aantallen van, maar het komt zeker voor.

De heer Van der Lee:

Stel dat de wetgever op zoek zou zijn naar mogelijkheden om uw werk effectiever te maken. Denkt u dat het mogelijk is in juridische zin om de looptijden in te perken en de mogelijkheden in te perken voor bedrijven en degenen die hen adviseren in het opzetten van structuren om informatieoverdracht te traineren?

De heer Van den Berg:

We moeten ons realiseren dat we het hier over een heel kleine groep belastingplichtigen hebben. Er zijn heel veel belastingplichtigen die zich netjes aan de wet houden en die hebben allemaal recht op rechtsbescherming. De regels die voor hen gelden, gelden ook voor deze mensen. Hier geldt niet een andere vorm van bewijslast. Het is niet zo dat hier andere regels gelden met betrekking tot het verkrijgen van informatie. Als we datzelfde speelveld houden, is het deze groep die juist daar gebruik van maakt. Het gevolg daarvan is dat we heel langdurige onderzoeken hebben.

De heer Van der Lee:

Het kwam net al even ter sprake, het verschil tussen meer open normen en juist heel strikte regels die de wetgever vastlegt. Zijn er meer mogelijkheden om open normen vast te stellen, die maken dat er voor u meer mogelijkheden ontstaan om die grondslaguitholling tegen te gaan?

De heer Van den Berg:

Ik wil even terugkeren naar de stallingsverhalen. De norm, namelijk dat ergens helemaal geen reële economische activiteit plaatsvindt, is heel helder. Als je die norm overtreedt, hebben we het gewoon over belastingontduiking. Een open norm suggereert dat het allemaal heel vaag en onduidelijk is hoe je het moet uitleggen. Dit is heel helder.

De heer Van der Lee:

Ik denk dat het goed is om over te gaan naar het volgende blok.

De heer Paternotte:

Ik wil graag met u naar de toekomst kijken. U hebt beiden al aangegeven dat u niet echt verrast of geschrokken was door de publicatie van de Panama Papers, maar ik denk dat heel veel mensen daar wel degelijk van zijn geschrokken. In elk geval heeft het de wereld dagenlang en misschien zelfs wekenlang bezig gehouden dat op deze schaal belastingontwijking- en ontduiking zo helder voor het voetlicht kwamen. De eerste vraag die ik wil stellen, is of u er in uw werk iets van hebt gemerkt dat de Panama Papers naar buiten zijn gekomen.

De heer Van den Berg:

We zijn als coördinatiegroep met de andere coördinatiegroepen betrokken bij de risicoanalyse van de gegevens die daarin zitten. Dat is vervolgens belegd bij een aparte afdeling die zich daar verder mee bezig gaat houden. Dat hebben wij ervan gemerkt tot nu toe.

De heer Paternotte:

Hebt u iets gemerkt aan verandering in het gedrag van de klanten waarmee u te maken hebt?

De heer Van den Berg:

Ah, zo bedoelt u dat. Wat wij wel merken in gesprekken met adviseurs als wij een structuur hebben opgespoord, is dat door ontwikkelingen als de Panama Papers en de hele BEPS-discussie (Base Erosion and Profit Shifting) zo'n adviseur dan zegt: dat zouden we tegenwoordig niet meer doen.

De heer Paternotte:

Dat zouden we tegenwoordig niet meer doen?

De heer Van den Berg:

Dit zouden we tegenwoordig niet meer doen, dat zouden we niet meer adviseren.

De heer Paternotte:

Zonder dat de wet veranderd is?

De heer Van den Berg:

Precies. Daarom zeg ik dat die norm al vrij helder was. Wat wij niet merken, is dat adviseurs die dat vroeger geadviseerd hebben zich nu spontaan komen melden bij de Belastingdienst en zeggen: toen vonden we dat het wel kon en nu vinden we bij nader inzien eigenlijk dat het niet kan, dus kunnen we dit oplossen? Dat heb ik nog niet gemerkt.

De heer Paternotte:

Waarom denkt u dat die adviseurs die stelling innemen, dat zij dit soort structuren nu niet meer zouden adviseren?

De heer Van den Berg:

Dat heeft te maken met de ontwikkelingen rond de Panama Papers, dat dingen in de openbaarheid komen en dat erover gesproken wordt.

De heer Paternotte:

De publieke beoordeling ervan?

De heer Van den Berg:

De publieke beoordeling speelt zeker een rol daarbij.

De heer Paternotte:

Oké. Merkt u ook bij de bedrijven waar u mee te maken hebt dat daar een andere benadering is?

De heer Van den Berg:

We hebben nog onze handen vol met werk.

De heer Paternotte:

Er is nog genoeg werk?

De heer Van den Berg:

Ja, er is genoeg werk.

De heer Paternotte:

De Panama Papers hebben mede geleid tot een proces, dat misschien al gaande was, waarin verschillende maatregelen worden genomen tegen belastingontwijking en belastingontduiking door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) in de Europese Unie. Ik wil er een paar aan u voorleggen, met de vraag wat u verwacht dat het effect daarvan zou kunnen zijn. Allereerst de mandatory disclosure oftewel de verplichte rapportage van agressieve belastingontwijkingsstructuren. Dat is een verplichting die wordt opgelegd aan trustkantoren en belastingadviseurs.

De heer Leenman:

Dat vind ik een heel lastige, want dit is voor Nederland een heel nieuw begrip. Ik heb begrepen dat het in het Verenigd Koninkrijk wel al een tijdje is gebruikt. Ik weet niet of het daar heel goed gewerkt heeft, want men heeft het daar volgens mij vijf of zes keer moeten aanpassen. Ik verwacht dus niet dat dat het ei van Columbus zal zijn. Het kan wel helpen. Op het moment dat iets bij de Belastingdienst bekend is, maar wij onvoldoende hebben onderkend wat is, heb je echter misschien ook weer minder mogelijkheden om daar later sancties voor op te leggen. Een belastingplichtige kan er ook een soort van vertrouwen aan ontlenen. Het hangt er dus heel erg vanaf hoe dat precies gaat.

De heer Paternotte:

Kunt u dat toelichten, uw opmerking: het is wel bekend, maar we hebben het onvoldoende onderkend?

De heer Leenman:

Stel dat een belastingplichtige een structuur aanmeldt bij ons, dat hij keurig in de aangifte heeft aangegeven hoe iets zit. Dan heeft men het niet verhuld of verstopt. Als je als Belastingdienst dan niet iets hebt gedaan, is de vraag of het gevolgen heeft of niet.

De heer Paternotte:

Wie zwijgt, stemt toe.

De heer Leenman:

Misschien. Dat is een dynamiek. Nu hoeven ons daar niet om te bekreunen, omdat men niet verplicht is om het aan ons voor te leggen of te openbaren. Als dat wel gebeurt, moet je daar misschien ook meer mee. De vraag is hoe vaak dan gebeurt en wat het betekent.

De heer Paternotte:

Dan wordt een agressieve belastingontwijkingsstructuur gerapporteerd. U zegt dan: ja, als we daar dan niets mee doen ...

De heer Leenman:

Ik denk dat daar dan bijna de verplichting vastzit om daar wel iets mee te doen.

De heer Paternotte:

Wat zou dat betekenen voor u?

De heer Leenman:

Dat weet ik niet. Dat hangt ervan af. Als het er 10.000 zijn, hebben we puur qua personeel een probleem.

De heer Paternotte:

Dan is zes fte te weinig?

De heer Leenman:

Dat schat ik zo in, ja.

De heer Paternotte:

Zegt u dat u er op zich wel mee geholpen zijn?

De heer Leenman:

Het hangt er dus heel erg vanaf, volgens mij. Je wilt eigenlijk ook niet dat het afbreuk doet aan het instrumentarium dat je al hebt. Dat is het belangrijkste. Het zou aanvullend moeten zijn op wat je al hebt.

De heer Paternotte:

Op welke manier zou mandatory disclosure, dus het verplichte rapporteren, afbreuk kunnen doen aan het instrumentarium dat u nu al hebt?

De heer Leenman:

Bijvoorbeeld als er op de een of andere manier vertrouwen aan ontleend kan worden, doordat de Belastingdienst al kennis heeft van bepaalde feiten en omstandigheden.

De heer Paternotte:

Een andere maatregel van de Europese Unie is de zwarte lijst van non-coöperatieve jurisdicties. Laten we het gewoon belastingparadijzen noemen, een zwarte lijst van belastingparadijzen. Voor die landen zal dan gelden dat er wel degelijk bijvoorbeeld bronbelasting zal worden geheven. Wat voor effect verwacht u van die maatregel?

De heer Leenman:

Een bronbelasting – ik betrek het op de financieringsconstructies – is in feite een andere vorm van een renteaftrekbeperking. Wat je in feite doet, is toch de rente in de grondslag beperken. In feite hebben we dat voor zeer agressieve tax planning al gedaan met de rechteaftrekbeperking in artikel 10a. Het is de vraag of dat daar heel veel aan toevoegt.

De heer Paternotte:

U zegt eigenlijk dat u eigenlijk informeel al een zwarte lijst hebt.

De heer Leenman:

Ja, maar niet zozeer in de vorm van een zwarte lijst. Een zwarte lijst heeft natuurlijk een heel ander effect. Daar zit ook het naming-and-shamingeffect aan vast, maar dat is veel meer een politiek effect. Fiscaaltechnisch hebben we het natuurlijk omschreven. We hebben het eerder al gehad over de vraag wat precies een belastingparadijs is. Dat zit al ingebakken in die renteaftrekbeperking. Je kijkt heel materieel of er voldoende belastingheffing is of niet. Dat staat een beetje los van de vraag of het nu wel of niet een boevenland is.

De heer Paternotte:

Over die boevenlanden dan. Er nu een proces gaande om vast te stellen wat een non-coöperatieve jurisdictie is. U komt dat soort constructies natuurlijk vaak tegen. Denkt u dat het eenvoudig is om vast te stellen wie er op die zwarte lijst thuishoren? Met wie bedoel ik natuurlijk de landen.

De heer Leenman:

Het lijkt mij moeilijk voor een Belastingdienst om daar een oordeel over te hebben. Ik denk dat je veel meer in een politiek krachtenspel zit of in een politieke afweging van wat precies het doel is van die lijst.

De heer Paternotte:

Zeker, maar het gaat om de term «non-coöperatief». U hebt soms misschien samenwerking nodig, van buitenlanden. Komt u ook landen tegen – u hoeft ze niet te noemen – die non-coöperatief zijn?

De heer Leenman:

Dan gaat het over internationale inlichtingenuitwisselingen, denk ik. Heb jij daar ervaring mee, Ben?

De heer Van den Berg:

De kern van de STIATH-structuren is dat alles in Nederland gebeurt. Als wij onze munitie en pijlen willen richten, moeten we ons richten op wat er hier in Nederland gebeurt en moeten we daar onze informatie vandaan halen. Op het moment dat wij ons afhankelijk gaan stellen van kleine eilandjes met een beperkte capaciteit in hun belastingadministraties om ons te voorzien van informatie om dit soort structuren te bestrijden, denk ik dat we niet op de juiste weg zitten.

De heer Paternotte:

Oké. U zegt dat zo'n zwarte lijst ook een bepaalde naming-and-shamingwerking kan hebben. Verwacht u daar effect van?

De heer Leenman:

Dat zou dan ook meer een politiek effect zijn, denk ik.

De heer Paternotte:

Als u kijkt naar alle maatregelen die internationaal nu worden afgesproken, het hele actieprogramma van de OESO en de Base Erosion and Profit Shifting, zijn er dan dingen waarvan u het gek vindt dat ze er niet bij zitten of die u mist?

De heer Leenman:

Nee. Volgens mij hebben ze het heel gedegen aangepakt in de analyse.

De heer Paternotte:

U zei net dat het rapporteren van agressieve belastingontwijkingsstructuren uw werk ook lastiger zou kunnen maken. Zitten er maatregelen tussen waar u die zorg bij hebt, los van die verplichte rapportage, de mandatory disclosure?

De heer Leenman:

Laat ik redeneren vanuit mijn eigen expertise. Op het gebied van bijvoorbeeld te renteaftrekbeperkingen, is de «earning stripping»-maatregel in de EU-richtlijn opgenomen. Die moet natuurlijk geïmplementeerd worden. Het hangt heel erg af van hoe die wordt geïmplementeerd en wat je bijvoorbeeld doet met bestaande renteaftrekbeperkingen wat het uiteindelijke effect is. Dat zijn natuurlijk ook weer politieke keuzes. Wat wil je wel aftrekbaar laten en wat niet? Welke technieken wil je daarvoor toepassen?

De heer Paternotte:

Waar zit dan uw zorg dat het een averechts effect kan hebben?

De heer Leenman:

De «earning stripping»-regeling is in zekere zin een vrij mechanische renteaftrekbeperking. Die lijkt wat dat betreft meer op onze 13l en 15ad, om het maar eens heel technisch te houden. Dat betekent dat je daarmee de grens aangeeft waarbinnen rente aftrekbaar is en waarbuiten die die niet aftrekbaar is. Die grens zal vrij duidelijk en digitaal zijn. Die geeft dus veel duidelijkheid, maar daar kan dan dus ook op gepland worden.

De heer Paternotte:

Doet het ook afbreuk aan uw wens om open normen te hebben, waardoor u meer structuren ter discussie kunt stellen?

De heer Leenman:

Dat is één van de vragen over hoe je daar politiek tegenaan kijkt. Hoe wil je dat de renteaftrekproblematiek wordt opgelost of behandeld?

De heer Paternotte: