Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 34556 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 7 december 2018

De leden van de fracties van het CDA en de VVD vragen welke garantie bestaat dat monumenteigenaren zich onder de subsidieregeling aan de regels houden en bijvoorbeeld geen onderhoud verrichten ten koste van monumentale waarden. Ook vragen deze leden of er voldoende capaciteit bij gemeenten is om een omgevingsvergunning af te geven. Tot slot vragen deze leden waarom het kabinet niet heeft overwogen om dit soort eisen onder te brengen in de fiscale aftrek al dan niet via de eis van goedkeuring van de Rijksdienst Cultureel Erfgoed (RCE) of het Nationaal Restauratiefonds (NRF). Iedere eigenaar van een monument is in eerste instantie zelf verantwoordelijk voor een goede omgang met het monument. De eigenaar kan hiertoe wel gestimuleerd en ondersteund worden. Ten eerste door vanuit het gemeentelijke bureau monumentenzorg of de RCE gesprekken met eigenaren aan te gaan. Kwaliteit zit immers in een bewuste houding van een eigenaar. Ten tweede door eigenaren voorafgaand aan de werkzaamheden (> € 70.000) een inspectierapport te laten opstellen waarin ook een advies moet zijn opgenomen over de uit te voeren werkzaamheden. Ook dit draagt bij aan bewustwording en is leidend voor de controle achteraf. Ten derde door een toets op kwaliteit uit te voeren. Alle werkzaamheden boven de € 70.000 aan kosten worden door de RCE gecontroleerd. Werkzaamheden onder de € 70.000 worden steekproefsgewijs gecontroleerd. De RCE heeft de afgelopen jaren veel kennis ontwikkeld en is bij uitstek geschikt om bovengenoemde taken uit te voeren. De Leidraad subsidiabele instandhoudingskosten is al jaren in gebruik en is beproefd en bekend bij architecten, adviseurs en aannemers.

Gemeenten zijn al sinds 1988 verantwoordelijk voor het verlenen van een vergunning voor het wijzigen van een monument. De meeste gemeenten hebben een bureau monumentenzorg of worden ondersteund via bijvoorbeeld provinciale steunpunten. Ook volgens het rapport van BMC functioneert die ondersteuning goed.1

Het kabinet heeft er bewust voor gekozen om de Belastingdienst op dit punt geen kwaliteitstoets te laten uitvoeren. Dit is geen taak voor de Belastingdienst en de benodigde kennis daarvoor ontbreekt, in tegenstelling tot de RCE die een spin in het web is in het gehele netwerk van gemeentelijke organisaties, steunpunten en sectorale organisaties die werken aan opleidingen, richtlijnen en kwaliteitsnormen. Het op een zorgvuldige wijze onderbrengen van kwaliteit binnen de fiscale regeling zou betekenen dat de Belastingdienst een organisatie zoals de RCE zou moeten inschakelen. Het kabinet ziet geen voordelen in een dergelijke opzet. De eigenaar krijgt dan met meer organisaties te maken om een tegemoetkoming te ontvangen die bovendien lager zal zijn als gevolg van de in het wetsvoorstel Belastingplan 2019 voorgestelde tariefmaatregel. De Belastingdienst is dan nog steeds belast met de uitvoering van de fiscale aftrekpost die vanwege de niet-voorinvulbaarheid2 dan nog steeds niet past in de massale werkprocessen en waarbij nog steeds controle nodig is om te bepalen of het juiste door RCE vastgestelde bedrag in aftrek is gebracht. Logischerwijze zullen de uitvoeringskosten bij een dergelijke opzet fors toenemen. De RCE zal meer uitvoeringskosten maken dan de € 1,6 miljoen die bij de subsidieregeling aan de orde is, omdat naast de vaststellingswerkzaamheden ook nog een informatiestroom met de Belastingdienst moet worden opgezet en uitgevoerd. En daar komen de uitvoeringskosten van de Belastingdienst nog bij. Het kabinet acht het dan ook in het belang van zowel de monumenteigenaar als de betrokken instanties dat de fiscale aftrek zoals voorgesteld wordt omgezet in een subsidie.

De leden van de fracties van het CDA en de VVD vragen naar een vergelijking tussen de fiscale aftrek en de subsidieregeling bij gelijke voorwaarden. Zoals hiervoor is aangegeven ziet het kabinet geen voordelen in het binnen de fiscale aftrek onderbrengen van de elementen die ontbreken in de huidige opzet. Dat neemt niet weg dat dergelijke varianten wel in beeld zijn geweest. Daarbij is overwogen of elementen zoals onder meer de gewenste toets op kwaliteit van het monumentonderhoud en uitsluitend subsidiëring van monumentaal onderhoud ook via de fiscale aftrek mogelijk zijn. Zoals hiervoor ook al is aangegeven spelen uitgangspunten met betrekking tot het al dan niet inpasbaar zijn in het massale proces van de Belastingdienst en de (vooringevulde) aangifte, de gevolgen voor de belanghebbende en de uitvoerbaarheid voor de Belastingdienst een belangrijke rol. Hierna wordt op een aantal elementen nader ingegaan.

Kwaliteitstoets

Zoals hiervoor is aangegeven, is het geen taak van de Belastingdienst om een kwaliteitstoets op de werkzaamheden uit te voeren en ontbreekt daarvoor de benodigde kennis. Daarbij is toegelicht waarom het kabinet geen voordelen ziet in het bijvoorbeeld via de RCE onderbrengen van een dergelijke toets in de fiscale regeling.

Fiscale aftrek beperken tot onderhoud aan monumentale elementen

Het beperken van de aftrek tot onderhoud aan monumentale elementen is in beginsel mogelijk, maar dan alleen door een limitatieve lijst van aftrekbare kosten in te voeren. Dit leidt echter niet tot minder discussie en fouten. De feitelijke beoordeling of de gemaakte kosten aftrekbaar zijn, moet immers nog steeds plaatsvinden. Aanvullende voorlichting lost dit niet op.

Inpasbaarheid binnen proces vooringevulde aangifte

Er is geen contra-informatie van derden beschikbaar. De aftrek is volledig afhankelijk van informatie van de belastingplichtige. Zoals hiervoor ook al aangegeven kan de aftrek daarom niet worden opgenomen in de vooringevulde aangifte. De uitvoering van de regeling en de controle op de aftrek is arbeidsintensief. Dit staat op gespannen voet met het massale proces voor de inkomstenbelasting, waarvoor uitgangspunt is dat aangiftes zoveel mogelijk in een massaal proces en aan de hand van beschikbare (contra-)informatie van derden worden behandeld.

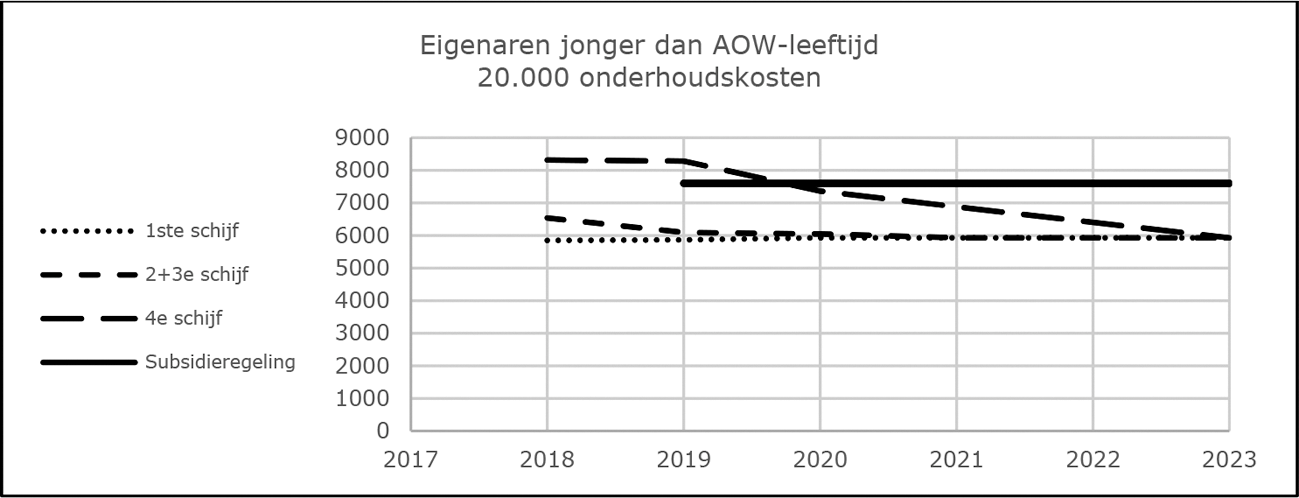

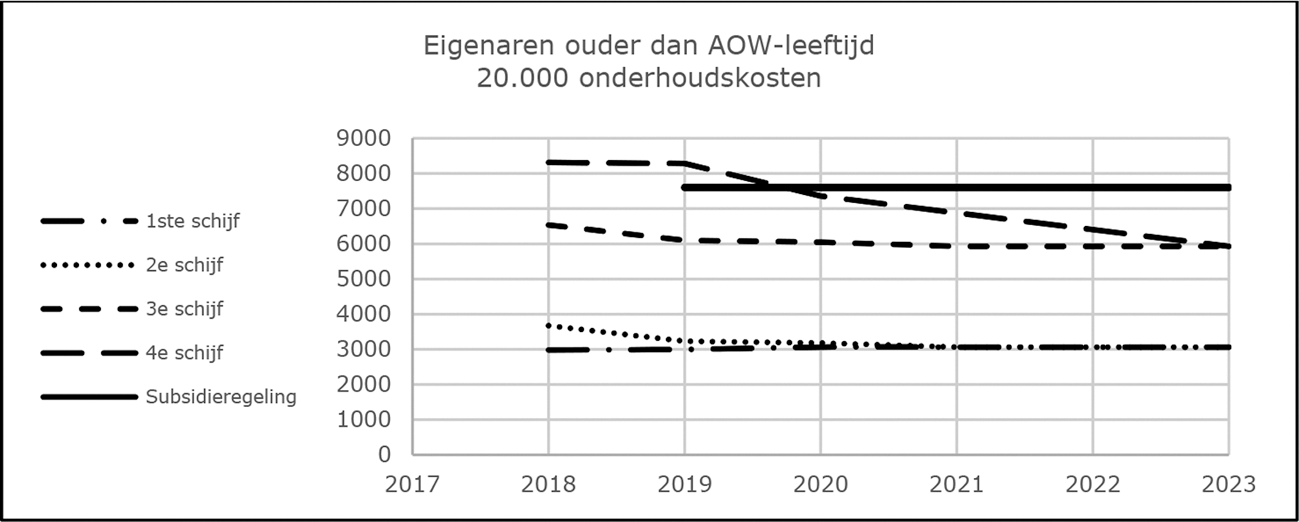

Daarnaast spelen uiteraard het beschikbare budget en de hoogte van de tegemoetkoming voor de monumenteigenaar een rol. Het subsidiepercentage in de subsidieregeling bedraagt 38%. Dit leidt tot een hogere tegemoetkoming dan resulteert bij het gemiddelde aftrektarief via de fiscaliteit van 42%, omdat binnen de fiscale regeling – in tegenstelling tot binnen de subsidieregeling – slechts 80% van de kosten in aanmerking genomen wordt. De compensatie via de fiscale aftrek is gemiddeld dus slechts circa 33%. Doordat op basis van de in het wetsvoorstel Belastingplan 2019 voorgestelde tariefmaatregel voor grondslagverminderende posten het aftrektarief in de fiscaliteit stapsgewijs wordt afgebouwd naar het basistarief van 37,05%, zou de fiscale compensatie per 2023 nog lager worden, namelijk circa 29%. De voorgenomen omvorming van de fiscale aftrek in een subsidieregeling is voor veel eigenaren op termijn dan ook een verbetering van de financiële ondersteuning voor de instandhouding van hun monument. Grafiek 1 brengt deze ontwikkeling in beeld voor zowel niet-AOW-gerechtigden als AOW-gerechtigden.

Grafiek 1a: Bijdrage aan onderhoud via aftrek of subsidie niet-AOW-gerechtigden

Grafiek 1b: Bijdrage aan onderhoud via aftrek of subsidie AOW-gerechtigden

Het budget van € 62 miljoen blijft door de voorgestelde omzetting beschikbaar voor monumenteneigenaren door € 50 miljoen in te zetten voor de subsidieregeling en € 12 miljoen voor versterking van de Sim. Daarmee is het budget dat beschikbaar is voor monumenteigenaren op termijn structureel hoger dan het budgettaire beslag van de fiscale regeling zou zijn, dat als gevolg van de hiervoor genoemde tariefmaatregel immers zou dalen.

De leden van de fracties van het CDA en de VVD vragen of de uitvoeringstoets van de Belastingdienst aangepast kan worden ten behoeve van voornoemde vergelijking. Hiervoor is weergegeven dat de vergelijking niet pleit voor aanpassing van de fiscale faciliteit. De formele uitvoeringstoets kan echter niet in deze zin worden aangepast. De toetsingssystematiek die de Belastingdienst heeft ontwikkeld is erop gericht de gevolgen van voorgenomen wet- en regelgeving voor de Belastingdienst in beeld te brengen en niet de gevolgen van niet-voorgenomen fiscale beleidsalternatieven.

De leden van de fracties van het CDA en de VVD vragen of de omzetting van de fiscale aftrek in een subsidie geen verkapte bezuiniging betreft.

Dat is niet het geval: het beschikbare budget van de fiscale regeling komt volledig beschikbaar voor het behoud van rijksmonumenten. De oorspronkelijk door het vorige kabinet voorgestelde bezuiniging is geheel ongedaan gemaakt. In de memorie van antwoord is aangegeven dat in de jaren tot en met 2015 sprake is van een beperkte toename van het gebruik van de fiscale aftrek, zowel qua aantal belastingplichtigen als qua aftrekbare kosten. En dat de toename in 2016 zeer waarschijnlijk het gevolg is geweest van anticipatie op de aankondiging in 2016 van het voornemen om de fiscale aftrek per 1 januari 2017 om te zetten in een subsidieregeling. De toename in het gebruik is meegenomen bij de vaststelling van het vrij te vallen budget bij afschaffing van de fiscale regeling per 1 januari 2019. Deze toename is geraamd op € 5 miljoen waarover de Minister van Onderwijs, Cultuur en Wetenschap (OCW) de Tweede Kamer tijdens een debat op 11 september 2018 heeft geïnformeerd. Dit betekent dat er niet structureel € 57 miljoen, maar € 62 miljoen beschikbaar komt op de begroting van OCW, exclusief eventuele loon- en prijsbijstelling. Zoals hiervoor is aangegeven zou op basis van de in het wetsvoorstel Belastingplan 2019 voorgestelde tariefmaatregel voor grondslagverminderende posten het aftrektarief in de fiscaliteit stapsgewijs worden afgebouwd naar het basistarief, waardoor het fiscale voordeel in de komende jaren zou verminderen. Dan zou 80% van de kosten aftrekbaar zijn tegen een tarief van 37,05% waardoor de fiscale compensatie zou uitkomen op circa 29%.

De leden van de fracties van het CDA en de VVD vragen of het klopt dat onderhoud dat in 2019 moet worden uitgevoerd, maar in 2018 wordt betaald in 2018 aftrekbaar is en of daarvoor vereist is dat het uit te voeren onderhoud uit een schriftelijke overeenkomst blijkt. Drukkende aftrekbare onderhoudskosten die zien op 2019 en waarbij het onderhoud al in 2018 is overeengekomen en waarvoor op basis daarvan reële (vooruit)betalingen hebben plaatsgevonden in 2018, zijn in 2018 aftrekbaar. De vaststelling dat het gaat om reële (vooruit)betalingen voor overeengekomen onderhoud zal in de regel inderdaad met schriftelijke bescheiden aannemelijk moeten worden gemaakt.

De leden van de fracties van het CDA en de VVD vragen of de fiscaal transparante besloten vennootschap (bv) namens de aandeelhouders/certificaathouders subsidie kunnen aanvragen en of een dergelijke bv hiermee niet achtergesteld wordt omdat de subsidieregeling ziet op natuurlijke personen. De fiscaal transparante bv kan alleen subsidie via de Sim aanvragen. Daarmee kan – als het voorliggende wetsvoorstel tot wet wordt verheven – 60% subsidie worden verkregen. De bv kan geen subsidie aanvragen op grond van de nieuwe subsidieregeling omdat die alleen openstaat voor particuliere eigenaren. Het kabinet is van mening dat een bv hiermee niet achtergesteld wordt op natuurlijke personen die 38% subsidie kunnen aanvragen.

De leden van de fracties van het CDA en de VVD vragen of bij de vergelijking van de administratieve lasten uitsluitend rekening is gehouden met een fiscale aftrek voor particuliere eigenaren of ook met eigenaren van complexen en vragen naar een specificatie daarvan. Verder vragen deze leden of deze laatste categorie straks meerdere subsidieverzoeken moet indienen. De administratieve lasten zijn berekend voor alle gebruikers van de fiscale aftrek en alle potentiële gebruikers van de subsidieregeling. Deze vergelijking van de lasten is op macroniveau gemaakt. Voor alle eigenaren geldt immers dat zij bewijsstukken van de uitgevoerde onderhoudswerkzaamheden moeten indienen bij de subsidieaanvraag. Dat is voor alle aanvragers gelijk waardoor er geen aanleiding is de vergelijking uit te splitsen naar categorieën eigenaren.

Uit het onderzoek naar de cijfers van de Belastingdienst blijkt dat circa 1.200 eigenaren zowel gebruikmaken van de Sim als van de fiscale aftrek. Deze eigenaren moeten dus in de huidige situatie langs twee wegen een tegemoetkoming aanvragen voor de onderhoudswerkzaamheden aan het monument. In de nieuwe situatie vragen de eigenaren van buitenplaatsen, kastelen en boerderijen subsidie aan via één regeling, ofwel via de nieuwe subsidieregeling ofwel via de Sim. Bij de Sim zijn de administratieve lasten vanwege de systematiek hoger dan bij de nieuwe woonhuisregeling.

De leden van de fracties van het CDA en de VVD vragen met welke partijen is overlegd over de subsidieregeling en meer specifiek wat met de suggesties en adviezen van het Bestuurlijk Platform Erfgoedgemeenten (BPE), de Federatie Instandhouding Monumenten (FIM) en de Federatie Particuliere Monumenteigenaren (FPMe) is gedaan. Er is met verschillende partijen gesproken sinds het wetsvoorstel in 2016 is ingediend. De Minister van OCW heeft op 2 februari 2018 overlegd met het BPE, op 9 februari 2018 met de FPMe en de FIM gezamenlijk en op 13 juli 2018 nogmaals afzonderlijk met de FPMe en de Federatie Particulier Grondgebied (FPG). De conceptsubsidieregeling is in 2017 aan de FIM, het BPE en de FPMe voorgelegd met verzoek om commentaar. Ambtelijk zijn verschillende overleggen gevoerd met betrokken partijen. Verder is in december 2017 in vier gemeenten (Delft, Westerveld, Zaanstad en Doesburg) een bijeenkomst georganiseerd voor eigenaren van rijksmonumenten om de nieuwe subsidieregeling te bespreken. In totaal hebben circa 50 eigenaren van woonhuismonumenten in die sessies hun mening gegeven en verbeteringen voorgesteld.

In al die gesprekken en sessies zijn veel adviezen en meningen gedeeld. Vanuit het BPE en de FIM kwam naar voren dat beide organisaties een blijvende ondersteuning van particuliere eigenaren belangrijk vinden en dat een nieuwe regeling transparant moet zijn met lage administratieve lasten voor de eigenaar. Dat bij de omvorming van de fiscale aftrek naar een subsidie meer ruimte ontstaat in de Sim is door beide organisaties als positief ervaren. Zowel het BPE als de FIM hebben naar het gehele stelsel van het erfgoedbeleid gekeken en zien de omvorming van de aftrek in een subsidieregeling als een positieve ontwikkeling. In brieven van 16 juli 2018 en 6 september 2018 hebben beide partijen dat aan de Minister van OCW bevestigd.

In de sessies met eigenaren kwamen vooral praktisch punten naar voren. Zo werd aangegeven dat verenigingen van eigenaren subsidie zouden moeten kunnen aanvragen namens de verschillende particuliere eigenaren. Ook vroegen zij om de aanvraag niet open te stellen per januari, maar per maart omdat dan de jaarcijfers pas bekend zijn.

Ook suggereerden eigenaren een flexibel subsidiepercentage bij overvraag, omdat zekerheid door die eigenaren belangrijker werd gevonden dan de hoeveelheid subsidie. Het destijds voorgestelde subsidiepercentage van 35% vonden deze eigenaren realistisch. Ook was men van mening dat het niet nodig zou zijn om naast facturen ook betaalbewijzen op te vragen bij de subsidieaanvraag. Een getekende, gespecificeerde offerte zou moeten volstaan. Ten slotte bleek dat men de toen nog aan de orde zijnde drempel te hoog vond. Voornoemde suggesties zijn allemaal overgenomen.

De FPMe en de FPG hebben nog steeds bezwaren tegen de omzetting. De opmerkingen van de FPMe en de FPG hebben er wel toe geleid dat in het debat tussen het kabinet en de Tweede Kamer diverse aanpassingen zijn doorgevoerd. De subsidieregeling is opengesteld voor eigenaren die niet zelf het monument bewonen, het subsidiepercentage is verhoogd naar 38%, er zit geen drempel meer in de regeling, het subsidieplafond is verhoogd en er bestaat budgettaire zekerheid omdat eventuele ondervraag in enig jaar wordt meegenomen naar het volgende jaar.

Al met al ligt er inmiddels een breedgedragen subsidieregeling. Zoals echter bij elke afweging van belangen het geval is, is het ook hier onmogelijk om elke eigenaar of belangenvertegenwoordiger voor 100% tevreden te stellen.

De leden van de fracties van het CDA en de VVD vragen of de term «bedrijfsmatig» in de subsidieregeling nader kan worden verduidelijkt dan wel kan worden geschrapt. De subsidieregeling richt zich op monumenten met een woonfunctie, op welke wijze dan ook. De toevoeging «niet bedrijfsmatig» was bedoeld als een verduidelijking van dat principe. Omdat deze toevoeging echter meer vragen lijkt op te roepen dan dat zij lijkt te verduidelijken, zal deze worden geschrapt.

De leden van de fracties van het CDA en de VVD vragen of de anticumulatie tussen de subsidie en een lening van het NRF niet tot gevolg heeft dat eigenaren die gebruikmaken van de subsidieregeling elders een lening moeten aanvragen. Iedere eigenaar van een rijksmonument kan een Restauratiefonds-hypotheek aanvragen. De eigenaar krijgt in de huidige situatie een lening voor 100% van de restauratiekosten tenzij er recht bestaat op fiscale aftrek. Dan kan slechts 70% geleend worden en moet de eigenaar de rest financieren via de aftrek ongeacht in welke tariefschijf de aftrek valt. In de voorgestelde situatie kan elke eigenaar 100% lening aanvragen ongeacht of de eigenaar een particulier is of een stichting. In de jaren na afloop van de restauratie komen particuliere eigenaren voor het onderhoud dat ze plegen in aanmerking voor subsidie binnen de beoogde subsidieregeling. Dat men eerder een NRF-lening heeft ontvangen voor een restauratie staat een latere subsidie voor onderhoudskosten dus niet in de weg.

De leden van de fracties van het CDA en de VVD verzoeken het mogelijk te maken dat subsidieaanvraag en subsidiebeschikking vóór de aanvang van de werkzaamheden kunnen plaatsvinden. Verder vragen deze leden waarom de subsidieregeling meer rechtszekerheid biedt dan de fiscale regeling. De vraag is of het in alle gevallen nodig en gewenst is om vóór de aanvang van de werkzaamheden al een subsidiebeschikking te hebben. De uitgewerkte Leidraad subsidiabele instandhoudingskosten is een krachtig instrument. Met die leidraad in de hand weet de eigenaar precies waar hij aan toe is wanneer werkzaamheden worden uitgevoerd. Het kabinet is daarom van mening dat voor de aanvrager voldoende zekerheid bestaat dat hij voor de subsidiabele kosten die hij maakt ook daadwerkelijk voor subsidie in aanmerking komt. Ik licht dat hierna toe.

Bij regulier onderhoud, zoals bij werkzaamheden die acuut opkomen, acht het kabinet het niet nodig en ook niet in het belang van zowel de eigenaar als het behoud van het monument om tegemoet te komen aan het verzoek van deze leden. Naar verwachting gaan jaarlijks circa 8.000 eigenaren gebruikmaken van de subsidieregeling. Net als in de huidige fiscale regeling het geval is, zal de subsidieregeling voor het merendeel gebruikt worden door eigenaren die binnen een kalenderjaar onderhoud plegen. Dat onderhoud kan bijvoorbeeld bestaan uit schilderwerk, het repareren van lekkages, het vervangen van de hemelwaterafvoer of lokaal herstel van voegwerk wanneer de muur door gaat slaan. Veel van dit werk gebeurt omdat zich een gebrek voordoet. De regeling is zo opgesteld dat een eigenaar die zich onverwacht voor dergelijke werkzaamheden geplaatst ziet, onmiddellijk aan de gang kan en zekerheid heeft dat er achteraf subsidie komt. Het is bovendien niet in het belang van de eigenaar en zeker niet in het belang van het monument om bij bijvoorbeeld een lekke goot eerst een subsidieaanvraag in te dienen, een beschikking af te wachten en dan pas de schade te herstellen. De bulk van het onderhoud vindt plaats op basis van niet-planmatige overwegingen van de eigenaar. Het kabinet vindt dit soort onderhoud van groot belang voor het behoud van monumenten.

Als er geen sprake is van acute schade en het om beoogde werkzaamheden gaat, kunnen zich daarbij ook onvoorziene werkzaamheden en kosten voordoen. Dat kan bijvoorbeeld aan de orde zijn bij een schilderbeurt van de voorgevel van een jugendstilwoonhuis. Een onderdorpel van een kozijn blijkt verrot te zijn en moet worden hersteld. Het vragen van zekerheid vooraf zou met zich meebrengen dat een eigenaar dan eerst de offerte voor de beoogde schilderbeurt moet indienen om een beschikking te krijgen. Dan wordt het werk uitgevoerd en blijkt er – zoals vaak bij monumenten het geval is – onvoorziene schade. Voor de meerkosten moet de eigenaar dan weer een aanvraag indienen en een beschikking afwachten of de bestaande beschikking laten herzien. De administratieve last voor de eigenaar wordt fors hoger en de onzekerheid neemt toe. Omdat er vanuit voornoemde leidraad al zo’n grote mate van zekerheid bestaat, is de eigenaar met deze onnodige zekerheid vooraf niet gebaat.

De subsidieregeling is geheel ingericht op het proces van onderhoud aan een monument waarbij altijd verrassingen tijdens het werk aan het licht komen. Dat dit prima werkt is al bewezen in een aantal gemeenten waar deze techniek van subsidieverstrekking al jaren wordt gebruikt. Het kabinet wijst naar de onderhoudsregeling voor gemeentelijke monumenten in de gemeente Zwolle waar ook achteraf subsidie kan worden aangevraagd en wordt verkregen.3

Grotere ingrepen

Ook bij grotere ingrepen biedt voornoemde leidraad voldoende zekerheid voor de aanvrager. Bij twijfel kan de eigenaar altijd – ook vooraf – advies vragen bij de RCE. Ook de bouwbureaus die bij grote ingrepen meestal worden ingeschakeld werken al jaren met deze leidraad en kunnen de eigenaar van advies voorzien. Het bouwkundig inspectierapport dat bij ingrepen hoger dan € 70.000 moet worden ingediend kan langs voornoemde leidraad worden gelegd en het is voor eigenaar, adviseur of aannemer dan duidelijk welke kosten subsidiabel zijn.

De zekerheid voor monumenteigenaren vooraf is onder de subsidieregeling dus goed. Naar het oordeel van het kabinet zeker zo goed, zo niet beter, dan die onder de fiscale regeling. Inderdaad is het op dit moment mogelijk vooraf duidelijkheid over de aftrekbaarheid van onderhoudskosten te vragen bij de Belastingdienst. Dit vooroverleg, gevolgd door een beschikking, geeft echter alleen volledige zekerheid als het project ook exact conform het overleg wordt uitgevoerd. Zoals hiervoor is aangegeven is dat vaak niet het geval. Voor het overige blijft de belastingplichtige onder de huidige fiscale regeling afhankelijk van de zeer feitelijke beoordeling achteraf of sprake is van aftrekbare onderhoudskosten.

De vragen in deze nota zijn mede namens de Minister van OCW beantwoord.

De Staatssecretaris van Financiën, M. Snel

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34556-E.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.