Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550-IX nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 3 oktober 2016

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 26 september 2016 voorgelegd aan de Minister van Financiën. Bij brief van 30 september 2016 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Uit hoeveel FTE bestaat het team constructiebestrijding?

Antwoord op vraag 1

Het team constructiebestrijding telt 26 fte (31 medewerkers).

Vraag 2

Kunt u een verdere uitsplitsing geven van de tabel Investeringen en besparingen Investeringsagenda Belastingdienst? Waar zitten de tegenvallers aan de investeringenkant? In hoeverre lopen de opbrengsten van de investeringsagenda op schema?

Antwoord op vraag 2

Onderstaand een uitgesplitst overzicht van de betreffende tabel, inclusief toelichting. Ten opzichte van de begroting 2016 is het totale beschikbare budget voor de Investeringsagenda niet gewijzigd. Ten aanzien van de opbrengsten verwijs ik graag naar de opzet voor de voortgangsrapportage Investeringsagenda die ik uw Kamer aanbied als onderdeel van de 18e Halfjaarsrapportage Belastingdienst.

|

Bedragen x € 1 mln. |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 + structureel |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

A |

Personeel |

||||||||||

|

A1 |

Personele uitstroom |

0 |

–37 |

–110 |

–183 |

–255 |

–292 |

–292 |

–292 |

–292 |

–292 |

|

A2 |

Personele instroom |

2 |

61 |

86 |

111 |

121 |

121 |

121 |

121 |

121 |

121 |

|

B |

Switch/uitstroomregeling |

0 |

63 |

91 |

120 |

138 |

120 |

75 |

35 |

6 |

0 |

|

C |

Materiële investeringen |

33 |

188 |

169 |

100 |

55 |

35 |

35 |

35 |

35 |

35 |

|

Totaal |

35 |

275 |

236 |

148 |

59 |

–16 |

–61 |

–101 |

–130 |

–136 |

|

|

Cumulatieve investeringen |

35 |

310 |

546 |

694 |

753 |

737 |

676 |

575 |

445 |

• Bovenstaande tabel bevat de begrote investeringsbedragen (in € miljoen) voor de Investeringsagenda, uitgesplitst in personele kosten (A) en materiële kosten (C). Ten opzichte van de begroting 2016 is het totale beschikbare budget voor de investeringsagenda niet gewijzigd.

• Bij de start van de Investeringsagenda was in 2015 voor € 76 miljoen aan uitgaven voorzien. De prognose is later bijgesteld naar € 38 miljoen. Uiteindelijk is voor € 35 miljoen aan uitgaven gerealiseerd in 2015. De overige € 41 mln. is grotendeels toegevoegd aan het budget 2016.

• Regel B betreft de geprognosticeerde kosten van Switch. Zoals gemeld in de antwoorden op de Kamervragen Omtzigt op 14 september1 bedragen de totale kosten voor de uitstroom naar de huidige inzichten meer dan de oorspronkelijk begrote € 648 miljoen. Momenteel wordt een nieuwe prognose van de kosten van de uitstroom opgesteld op basis van de tot nu toe bekende realisatie. Een eventuele overschrijding wordt binnen de bredere begroting van de Belastingdienst gedekt. De met de Investeringsagenda beoogde besparingen staan weergegeven onder regel A1. Momenteel wordt een nieuwe prognose van de besparingen opgesteld op basis van de tot nu toe bekende realisatie. De besparingen lopen op gedurende het traject van de Investeringsagenda tot structureel € 292 miljoen vanaf 2020. Dit betreft een besparing als gevolg van uitstroom van personeel. Vanaf 2020 vindt een omslag plaats en overtreffen deze besparingen de investeringen per jaar.

Vraag 3

Hoeveel bedroegen de totale geprognosticeerde en al gedane uitgaven voor de Investeringsagenda van de Belastingdienst in 2015 en hoeveel bedragen de totale geprognosticeerde en al gedane uitgaven voor de Investeringsagenda van de Belastingdienst anno nu?

Antwoord op vraag 3

Zie het antwoord op vraag 2.

Vraag 4

Kunt u per jaar (2015–2023) aangeven hoe hoog de geplande investeringen in de Investeringsagenda Belastingdienst waren volgens de begroting 2016 en volgens de begroting van 2017 en kunt u per jaar aangeven waardoor het verschil veroorzaakt wordt?

Antwoord op vraag 4

Zie het antwoord op vraag 2. Er is geen inhoudelijk verschil tussen de geplande investeringen in de begroting 2016 en de begroting 2017. De verschillen zijn ontstaan door een gewijzigde presentatie. In de begroting 2016 zijn de onderdelen op verschillende plaatsen gepresenteerd en tot en met 2020. In de begroting 2017 is de Investeringsagenda gepresenteerd tot en met 2024, het moment waarop de investeringen en besparingen structureel zijn.

Vraag 5

Hoe hoog zijn de totale uitgaven voor de Investeringsagenda van de Belastingdienst over de periode 2015–2023?

Antwoord op vraag 5

Zie antwoord op vraag 2.

Vraag 6

Kunt u aangeven waar het geld voor de Investeringsagenda van de Belastingdienst aan wordt uitgegeven?

Antwoord op vraag 6

Zie het antwoord op vraag 2.

Vraag 7

Welk bedrag is gereserveerd voor SWITCH? Hoeveel medewerkers zijn er inmiddels in Switch ingestroomd?

Antwoord op vraag 7

De Kamer zal geïnformeerd worden over de kosten van en instroom in Switch zodra vaststaat hoeveel medewerkers van de Belastingdienst gebruik maken van het door de Belastingdienst aangeboden VWNW-beleid. Voor de looptijd van de Investeringsagenda (2015–2024) is in het voorjaar van 2015 een totaal cumulatief bedrag geraamd van € 648 mln.

Vraag 8

Wat is de huidige verhouding tussen de kosten van beheer en onderhoud ICT versus nieuwbouw ICT?

Antwoord op vraag 8

De verhouding tussen de kosten van beheer en onderhoud ICT versus nieuwbouw ICT is op dit moment 80–20%.

Vraag 9

Hoe hoog was de stimuleringspremie die een ambtenaar (40 dienstjaren, 35.000 euro inkomen) kon krijgen als hij 2 maanden voor zijn AOW-datum, per direct opstapte bij de Belastingdienst en dit voor 30 juni 2016 kenbaar maakte?

Antwoord op vraag 9

De Kamer krijgt tijdig vóór het algemeen overleg van 13 oktober a.s. een separate brief en de beantwoording van de schriftelijke vragen over de uitstroom bij de Belastingdienst.

Vraag 10

Klopt het dat bij normale reorganisaties de stimuleringspremie nooit hoger kan zijn dan bijvoorbeeld 80% van het inkomen dat je nog zou kunnen verdienen tot je pensioendatum maar dat bij de reorganisatie van de Belastingdienst dit plafond niet aanwezig was voor iedereen die voor 30 juni 3016 besloot gebruik te maken van de regeling?

Antwoord op vraag 10

Zie antwoord op vraag 9.

Vraag 11

Hoeveel ambtenaren hebben een stimuleringspremie gehad die hoger is dan het salaris dat zij nog konden verdienen tot hun AOW-datum?

Antwoord op vraag 11

Zie antwoord op vraag 7.

Vraag 12

Hoeveel belastingdeurwaarders had de Belastingdienst in dienst op 1/1/2016 en hoeveel maken er gebruik van de vertrekregeling?

Antwoord op vraag 12

Het aantal deurwaarders bedraagt per 1 januari 2016 308 fte. Wat het tweede deel van de vraag betreft krijgt de Kamer tijdig vóór het algemeen overleg van 13 oktober a.s. een separate brief en de beantwoording van de schriftelijke vragen over de uitstroom bij de Belastingdienst.

Vraag 13

Welke zaken zijn er mis gegaan bij de vrijwillige vertrekregeling van de Belastingdienst?

Antwoord op vraag 13

Zie antwoord op vraag 9.

Vraag 14

Welke continuïteitsrisico’s zijn er bij de Belastingdienst door de reorganisatie?

Antwoord op vraag 14

Zie antwoord op vraag 9.

Vraag 15

Hoe groot is naar schatting de OB carrouselfraude in Nederland?

Antwoord op vraag 15

Er wordt door de Belastingdienst of het Ministerie van Financiën geen schatting gemaakt van de btw-carrouselfraude in Nederland. Uiteraard worden naheffingen omzetbelasting met betrekking tot btw-carrouselfraude geadministreerd. In het jaar 2015 ging het om € 92.005.373. In Europees verband zijn er door de Europese Commissie wel schattingen gemaakt van de mogelijke omvang van de btw-carrouselfraude. In het VAT action plan (maart 2016) is de btw-carrouselfraude door de Europese Commissie voor de hele EU ingeschat op een bedrag van € 50 miljard.

Vraag 16

Met welke landen samen wordt op dit moment onderzoek gedaan naar OB carrouselfraude?

Antwoord op vraag 16

Nederland wisselt met alle lidstaten van de Europese Unie intensief informatie uit om OB-carrouselfraude te voorkomen, te detecteren en te bestrijden. Het gaat hierbij onder meer om de beantwoording van verzoeken om informatie. Een voor de praktijk belangrijk onderdeel van deze informatie uitwisseling is Eurofisc, waarbij EU lidstaten doelgericht gegevens uitwisselen over mogelijke btw-carrouselfraude netwerken. Ook wordt actief samengewerkt in Benelux-verband. Binnen Eurofisc werken medewerkers uit verschillende lidstaten samen om informatie van lidstaten te verwerken en te analyseren zodat in een zo vroeg mogelijk stadium kan worden ingegrepen. Deze en alle andere in Nederland aanwezige en bruikbare informatie (zoals bijvoorbeeld KvK-gegevens) wordt gebruikt om met behulp van specifiek ontwikkelde informatietechnologie snel fraudenetwerken te kunnen opsporen. Deze informatietechnologie maakt het mogelijk deze informatie aan elkaar te koppelen en te analyseren. Deze informatietechnologie is en wordt verder ontwikkeld in de zogenoemde broedkamer van de Belastingdienst waarbij verschillende datastromen (big data) worden gebruikt om heel concreet en zeer specifiek btw-carrouselfraude op te sporen, inclusief informatie die van andere lidstaten is ontvangen. De Europese Commissie heeft tijdens het Nederlandse voorzitterschap aangegeven dat zij in overleg met lidstaten specifieke informatietechnologie zal ontwikkelen (ook wel bekend als TNA) om bij te dragen aan een nog snellere en geautomatiseerde uitwisseling van informatie tussen lidstaten om vroegtijdig btw-carrouselfraude te detecteren. Het overgrote deel van de lidstaten heeft aangegeven hieraan deel te zullen nemen. Naast deze samenwerking wordt in het strafrecht op verschillende manieren met andere landen op casusniveau samengewerkt, door middel van rechtshulpverzoeken, maar ook door samenwerking in grensoverschrijdende teams («Joint Investigation Teams»).

Vraag 17

Zijn er nog grote zaken met OB carrouselfraude waarbij Nederland betrokken is?

Antwoord op vraag 17

De FIOD heeft op dit moment een aantal btw-carrouselfraudezaken in onderzoek waarbij in Nederland gevestigde (rechts)personen betrokken zijn.

Vraag 18

Kunt u aangeven hoeveel mensen veroordeeld zijn voor carrouselfraude in de afgelopen vijf jaar, inclusief de schade die zij veroorzaakt hebben?

Antwoord op vraag 18

Ik heb de Minister van Veiligheid en Justitie gevraagd om uw Kamer hierover te informeren.

Vraag 19

Doet u op dit moment onderzoek naar OB carrouselfraude waarbij het geld gebruikt wordt voor terrorisme? Zo ja, kunt u daarover meer opheldering geven?

Antwoord op vraag 19

Het bestrijden van terrorismefinanciering is één van de prioritaire aandachtsgebieden binnen de opsporing, zowel nationaal als internationaal. Terrorismefinanciering kent vele verschijningsvormen. Per individuele casus wordt beoordeeld of sprake is van het financieren van terrorisme. Indien er signalen zijn dat sprake is van terrorismefinanciering, worden deze onderzocht.

Vraag 20

Met hoeveel ontwikkelingslanden lopen onderhandelingen voor nieuwe belastingverdragen? Hoeveel van deze onderhandelingen zijn reeds succesvol afgesloten? Welke landen zijn niet ingegaan op de uitnodiging tot heronderhandeling van het verdrag?

Antwoord op vraag 20

Nederland hecht een groot belang aan opnemen van anti-misbruikbepalingen in relatie tot de 23 ontwikkelingslanden, waarmee we een belastingverdrag hebben. Nederland werkt hier hard aan en hieronder treft u de laatste stand van zaken aan met betrekking tot het (her)onderhandelen van de belastingverdragen met deze ontwikkelingslanden.

|

(Ambtelijk) overeenstemming bereikt over het opnemen van anti-misbruikbepalingen |

Landen die gereageerd hebben en waarmee we in gesprek zijn |

Restcategorie: nog geen reactie en overig |

|---|---|---|

|

1. Ethiopië 2. Ghana 3. Indonesië 4. Kenia 5. Malawi 6. Oekraïne 7. Oezbekistan 8. Zambia 9. Zimbabwe |

1. Bangladesh 2. Egypte 3. Georgië 4. India 5. Kirgizië 6. Marokko 7. Moldavië 8. Oeganda 9. Pakistan 10. Sri Lanka 11. Vietnam |

1. Filippijnen 2. Nigeria 3. Mongolië |

De landen waarmee op dit moment (ambtelijk) overeenstemming is bereikt over het opnemen van een anti-misbruikbepaling zijn Ethiopië, Ghana, Indonesië, Kenia, Malawi, Oekraïne, Oezbekistan, Zambia en Zimbabwe. Daarnaast is Nederland met het merendeel van de 23 ontwikkelingslanden in gesprek over het opnemen van een anti-misbruikbepaling in het belastingverdrag. Hierbij wordt opgemerkt dat als reactie op voorgestelde wijzigingsprotocollen diverse landen hebben uitgesproken het verdrag ook op andere punten te willen aanpassen of het gehele verdrag integraal te willen heronderhandelen. Dit heeft tot gevolg dat een anti-misbruikbepaling in het desbetreffende verdrag niet op korte termijn kan worden opgenomen. Daarnaast is het antwoord op de vraag in hoeverre de inspanningen daadwerkelijk zullen leiden tot concrete resultaten voor een groot deel uiteraard ook afhankelijk van de medewerking van de desbetreffende landen en van de vraag of beide partijen bij (her)onderhandeling overeenstemming bereiken.

De ontwikkelingslanden waarvan we op dit moment nog geen (officiële) reactie hebben ontvangen, zijn drie keer formeel benaderd. Daarnaast wordt er regelmatig op ambtelijk niveau contact gezocht met deze landen. Hierbij wordt volledigheidshalve opgemerkt dat tot nu toe deze landen ook niet het voorstel voor een anti-misbruikbepaling hebben afgewezen.

Tot slot nemen naast Nederland ook diverse ontwikkelingslanden deel aan de ad-hoc groep van de OESO om het multilaterale instrument in het kader van actiepunt 15 van het BEPS project verder te ontwikkelen om de verdragsrechtelijke aspecten van het BEPS project gezamenlijk door te voeren. Het doel van deze ad-hoc groep is tegen het eind van 2016 een multilateraal verdrag voor te bereiden waarmee bestaande belastingverdragen op onderdelen, zoals het opnemen van anti-misbruikbepalingen, kunnen worden gewijzigd. Het multilaterale instrument biedt op termijn dus een mogelijke andere route om het beoogde resultaat met de ontwikkelingslanden te bereiken.

Vraag 21

Kunt u nader toelichten waarom er 67 mln. minder winstafdracht is van DNB? Waar wordt dit precies door veroorzaakt?

Antwoord op vraag 21

De geraamde winst voor 2016 bedraagt volgens de laatste raming van DNB € 69 mln. Dit is een daling van € 67 mln. ten opzichte van de raming die in het voorjaar is opgesteld en verwerkt in de eerste suppletoire begroting. Deze daling wordt hoofdzakelijk veroorzaakt door lagere marktrentes die tot lagere inkomsten leiden op zowel de eigen beleggingen als de monetaire portefeuilles. Dit is met name voor de QE-portefeuille zichtbaar, waar de afgelopen drie maanden stukken zijn aangekocht met een lager effectief rendement dan waar DNB in de vorige raming van uitging.

Vraag 22

Op welke marktontwikkelingen wijst u, naast de beursgang van ASR, die tot een daling van de dividenden van staatsdeelnemingen leidt?

Antwoord op vraag 22

Vanwege de marktgevoeligheid van dividendramingen wordt in de begroting slechts kwalitatief toelichting gegeven op grote aanpassingen. In het te verschijnen jaarverslag deelnemingen dit najaar staat een nadere analyse van afwijkingen tussen raming en realisatie van dividenden van individuele deelnemingen.

Vraag 23

Wanneer verwacht u een volgende tranche van ASR en ABN Amro te verkopen? Zijn er ook voorwaarden aan verbonden met betrekking tot het beleid van beide instellingen?

Antwoord op vraag 23

Over de timing van een vervolgtranche van ABN AMRO en ASR doe ik geen uitspraken. Voor beide verkopen worden steeds drie voorwaarden gehanteerd: de financiële sector is stabiel genoeg voor een verkoop, de instelling is er klaar voor en er zijn voldoende geïnteresseerde kopers. Ook bij vervolgtranches worden deze voorwaarden opnieuw getoetst. Uw Kamer wordt tijdig geïnformeerd wanneer besloten wordt tot het plaatsen van een vervolgtranche.

Vraag 24

Waarom wordt de schuldtoerekening als gevolg van de European Financial Stability Facility (EFSF) niet meegenomen in de beleidsartikelen Nationale Schuld?

Antwoord op vraag 24

De schuldtoerekening van EFSF heeft het karakter van een statistische toerekening en wordt daarom niet opgenomen in de beleidsartikelen Nationale Schuld. Eurostat heeft namelijk bepaald dat schulden van EFSF naar rato toegedeeld moeten worden aan de overheidschulden van de deelnemende lidstaten. De garanties die Nederland verstrekt aan het EFSF zijn opgenomen in de begroting van Financiën.

Vraag 25

Waarom tellen rentederivaten niet langer mee in de bepaling van het EMU-saldo?

Antwoord op vraag 25

De Europese Commissie heeft de invoering van het ESA2010 (onder meer de methode om het EMU-saldo te berekenen) per september 2014 aangegrepen om de definitie van het EMU-saldo aan te passen. Het ESA95, de voorganger van het ESA2010, omvatte twee definities van het overheidstekort. Een definitie inclusief rentederivaten en een definitie exclusief rentederivaten. De definitie inclusief rentederivaten was verplicht voorgeschreven voor het EMU-saldo. De definitie exclusief rentederivaten was verplicht voorgeschreven voor het overheidstekort in de nationale rekeningen. In de praktijk bleek de publicatie van overheidstekorten volgens twee verschillende definities tot verwarring te leiden bij de gebruikers van de statistieken van de overheidfinanciën. Daarom heeft de Europese Commissie besloten om bij de overgang naar ESA2010 over te stappen naar dezelfde definitie voor het EMU-saldo als voor het overheidstekort in de nationale rekeningen. De definitie van het EMU-saldo is aangepast, omdat internationaal (wereldwijd) een definitie exclusief derivaten gangbaar is. Over deze definitiewijziging is de Tweede Kamer eerder geïnformeerd. Volledigheidshalve zij opgemerkt dat rentederivaten invloed hebben op de kasontwikkeling en daarmee op de EMU-schuld.

Vraag 26

In hoeverre is het reëel om ook op de middellange termijn bij de ramingen uit te gaan van de huidige lage rentestanden?

Antwoord op vraag 26

Voor het ramen van de rentelasten op de staatsschuld gaat het kabinet uit van de rentetarieven zoals die door het CPB worden geraamd. Voor de middellange termijn wordt dus uitgegaan van de rentetarieven uit de meest recente MLT raming van het CPB voor de periode 2018–2021. In deze raming loopt de lange rente op van 0,2 procent in 2018 naar 1,1 procent in 2021. Er wordt dus voor de middellange termijn niet uitgegaan van de huidige lage rentestanden maar van de onafhankelijke CPB raming die een geleidelijke oploop laat zien.

Vraag 27

Hoe groot is het risico dat DNB en daarmee de Nederlandse staat loopt door TARGET-2?

Antwoord op vraag 27

Het Target-2 saldo van Nederland bedroeg in juni 2016 circa 110,6 miljard euro. Zoals eerder aan de Tweede Kamer aangegeven2, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. Dit is echter niet aan de orde.

Vraag 28

Hoe groot is het risico dat DNB en daarmee de Nederlandse staat loopt door de opkoop van obligaties door het stelsel van Europese Centrale Banken?

Antwoord op vraag 28

Zoals aangegeven in de Kamerbrief «Voorziening DNB»3 hanteert DNB een risicobeleid waarbij zij voldoende gekapitaliseerd is zodat de aanwezige buffers met een hoge mate van zekerheid de financiële risico’s overstijgen. De uitbreiding van het QE-programma heeft ervoor gezorgd dat DNB tot ten minste maart 2017 in toenemende mate wordt blootgesteld aan krediet- en renterisico’s. Het besluit om voor onbepaalde tijd de aflopende obligaties opnieuw te investeren zorgt er vervolgens voor dat de balansbrede risico’s in de toekomst langdurig aanwezig blijven.

Dit alles heeft tot gevolg dat DNB op termijn een buffertekort heeft en niet met een hoge mate van zekerheid de financiële risico’s kan opvangen. DNB heeft zich daarom genoodzaakt een voorziening te treffen om dit buffertekort te voorkomen, te beginnen met 500 miljoen euro over het jaar 2015. Als enig aandeelhouder heb ik hierop mijn goedkeuring verleend en uw Kamer hierover dit voorjaar laten weten dat deze voorziening 3,8 miljard euro zou moeten bedragen om eventuele schades te dekken. Inmiddels heeft DNB mij geïnformeerd dat na herziening van het gros van de risicomodellen een buffer van 2,7 miljard euro voldoende zal zijn. In het najaar 2016 rondt DNB de evaluatie van alle risicomodellen af en zal ik de Kamer informeren over het buffertekort.

Op het moment dat de uitstaande risico’s op de balans van DNB zich daadwerkelijk materialiseren zal in eerste instantie worden ingeteerd op het buffervermogen van DNB. Voor een overzicht van de risico’s waaraan DNB blootgesteld is en de buffers die hier tegenover staan verwijs ik u naar pagina 132 van het jaarverslag van DNB4(zie tabel onder):

Vraag 29

Hoeveel en welke obligaties heeft DNB opgekocht onder alle opkoopprogramma’s?

Antwoord op vraag 29

Onder het EAPP (Expanded Asset Purchase Programme) kopen de nationale centrale banken en de ECB obligaties van nationale overheden, supranationale instellingen, gedekte obligaties van banken, asset-backed securities (ABS-en) en bedrijfsobligaties. De aankopen van Nederlandse staatsobligaties komen op de eigen balans van DNB en zijn niet voor risicodeling met het stelsel.

De andere obligaties worden wel tegen risicodeling gekocht, waarbij DNB deelt in de winsten en verliezen op deze instrumenten, maar niet altijd zelf de aankopen uitvoert. DNB heeft een uitvoerende taak bij het opkopen van Nederlandse staatsobligaties en gedekte obligaties. Voor een verdere toelichting zie de kamerbrief die ik op 14 april jongstleden hierover gestuurd heb.5

Het DNB aandeel in de EAPP aankopen is als volgt6:

|

DNB aandeel |

Risicodeling binnen Eurosysteem |

EUR mrd. |

|---|---|---|

|

PSPP NL |

Nee |

47,6 |

|

PSPP govt en supra |

Ja |

12,3 |

|

CBPP3 |

Ja |

10,8 |

|

ABSPP |

Ja |

1,1 |

|

CSPP |

Ja |

1,1 |

Vraag 30

Hoeveel en welke obligaties heeft de ECB opgekocht onder alle opkoopprogramma’s?

Antwoord op vraag 30

De uitvoering van het opkopen van staatsobligaties en gedekte obligaties ligt voornamelijk bij nationale centrale banken.

Het totaal van Eurosysteem aankopen is de volgende (per eind augustus, zie

https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html)

|

Eurosystem |

EUR mrd. |

|---|---|

|

PSPP govt |

882 |

|

PSPP supra |

113,4 |

|

CBPP3 |

190,1 |

|

ABSPP |

20,1 |

|

CSPP |

19,9 |

Vraag 31

Hoeveel en welke obligaties heeft de ECB en het stelsel van centrale banken opgekocht onder alle opkoopprogramma’s?

Antwoord op vraag 31

Zie antwoord op vraag 30.

Vraag 32

Wie houdt toezicht op de integriteits- en frauderisico’s bij de opkoop van obligaties door de ECB?

Antwoord op vraag 32

Het opkoopproces is ingericht op basis van risicoanalyses en interne beheersing volgens marktstandaarden en volgt – zowel bij de ECB als bij DNB – het «three lines of defence» model (zoals beschreven in hoofdstuk 5.6 Risicobeheersing van het DNB Jaarverslag en Annex 1 van ECB Jaarverslag).

Binnen het three lines of defence model worden uitvoeringsrisico’s (waaronder integriteit en fraude) beheerst (1) door middel van een uitgebreide set aan management controls in de uitvoerende onderdelen van de organisatie (de eerste lijn). Verder zijn er (2) interne toezichthouders zoals operational risk management en compliance/integriteits functies (tweede lijn). (3) De interne accountantsdienst fungeert als derde-lijns interne toezichthouder.

Tot slot beoordeelt de externe accountant ook de beheersing van de operationele risico’s in de organisatie en fungeert hiermee de facto als een 4de lijn.

Binnen het Eurosysteem zijn er – naast bovengenoemde maatregelen en beheersstructuren – een aantal comités (waarin ook de nationale centrale banken zitting hebben) die mede toezien op de beheersing van operationele risico’s in de aankoopprocessen.

Vraag 33

Wie houdt extern toezicht op de integriteits-en frauderisico’s bij de massale opkoop van obligaties door de ECB?

Antwoord op vraag 33

Zie antwoord op vraag 32.

Vraag 34

Is het toezicht op de integriteits- en frauderisico’s bij de opkoop van obligaties door de ECB en DNB voldoende geborgd?

Antwoord op vraag 34

Zie antwoord op vraag 32.

Vraag 35

Hoeveel risico loopt Nederland door het monetaire beleid van de ECB (incl. QE)?

Antwoord op vraag 35

Zie antwoord op vraag 28.

Vraag 36

In hoeverre zijn de premies voor de garanties aan TenneT en NS kostendekkend? Als ze niet kostendekkend zijn waarom is dit het geval en wanneer gaat dit wel gebeuren?

Antwoord op vraag 36

De garantie aan TenneT is door de staat afgegeven in het kader van de overname van Transpower. Deze garantie is opgenomen in de begrotingsstaat van het Ministerie van Financiën. Deze garantie betreft maximaal € 300 miljoen en is in 2010 afgegeven met een looptijd van 10 jaar. TenneT betaalt jaarlijks een marktconforme (en dus kostendekkende) vergoeding die wordt afgestort in een begrotingsreserve. De garantie voldoet hiermee aan het afwegingskader voor garanties.

De garantie aan NS is door de Staat afgegeven ten behoeve van leningen die NS heeft afgesloten via Eurofima. Eurofima is een multilaterale bank, opgericht op basis van een Europees verdrag, die zich specialiseert in de financiering van rollend materieel. Alle nationale Europese spoorvervoerders kunnen hier financiering aantrekken onder garantie van het land van herkomst. NS heeft thans in totaal € 448,72 mln. geleend bij Eurofima, waarvan € 355,52 mln. eind dit jaar wordt afgelost. Over het grootste gedeelte van de garanties wordt een vaste, marktconforme garantiefee betaald.

Deze garanties voldoen aan het afwegingskader voor garanties.

Vraag 37

Waarom wordt er voor 28,8 miljoen euro garantie aan de NS geen fee gevraagd? Wanneer gaat dit wel gebeuren?

Antwoord op vraag 37

Het garantiebedrag van € 28,8 miljoen is opgebouwd uit garanties voor leningen die voor 1995 zijn afgesloten (verzelfstandiging NS). Daar is destijds geen garantiefee over afgesproken. Bij de afgesloten tranches daarna is wel een garantiepremie afgesproken, die is gebaseerd op de marktpremies voor een risicoprofiel van vergelijkbare partijen. De laatste lening en daarmee samenhangende garantie waarover geen fee wordt betaald loopt begin 2019 af. Met NS is overeengekomen dat bij eventuele nieuwe garantieverzoeken aan de Staat, zal worden afgewogen in hoeverre en onder welke voorwaarde de NS, als alternatief, reguliere financiering op de kapitaalmarkt kan aantrekken. Mochten nieuwe garanties worden verstrekt, dan zal daar een marktconforme premie voor in rekening gebracht worden.

Vraag 38

Hoe kan het dat Letland en Hongarije in het kader van de EU-betalingsbalanssteun zijn begonnen met het terugbetalen van kredieten, maar dat de stand nog altijd even hoog is als het bedrag dat is aan hen is uitgekeerd, namelijk 13,4 miljard?

Antwoord op vraag 38

Er is inderdaad in totaal 13,4 miljard euro uitgekeerd door de EU aan Letland, Hongarije en Roemenie. In de Annual Account 2015 van de EU is te vinden wat de stand eind 2015 was van de uitstaande leningen. Door Letland was 2,2 miljard van in totaal 2,9 miljard euro afbetaald. Door Hongarije was eind 2015 4 miljard euro van de 6,5 miljard euro afbetaald. Roemenie had eind 2015 1,5 miljard euro van de in totaal 5 miljard euro aan uitstaande leningen terugbetaald. Voor deze drie landen staat er bij elkaar nu nog 5,7 miljard euro uit.

Vraag 39

Kunt u een overzicht geven van de stand van oninbare vorderingen vanaf 2010 tot en met 2016?

Antwoord op vraag 39

In de jaren 2010 t/m 2015 bedroegen de oninbare vorderingen resp. € 1.402, € 1.307, € 1.364, € 1.411, € 1.291 en € 1.431 miljoen. Het cijfer over 2016 is nog niet bekend.

Vraag 40

Waar bestaan de overige programmakosten uit?

Antwoord op vraag 40

De overige programmakosten bestaan uit de uitgaven voor garanties die aan faillissementscuratoren worden afgegeven in verband met procesrisico’s en uit contributies aan internationale organisaties en de Waarderingskamer.

Vraag 41

Waarom gaat u uit van structureel dalende rente-uitgaven (belasting- en invorderingsrente) bij de Belastingdienst, terwijl u ervanuit gaat dat de rente-inkomsten nagenoeg gelijk blijven?

Antwoord op vraag 41

De daling van de rente-uitgaven is gerelateerd aan het uitfaseren van de oude heffingsrenteregeling. Het aantal aanslagen dat nog onder de oude regeling wordt vastgesteld (dit betreft de belastingjaren t/m 2012) wordt steeds kleiner, waardoor ook de te betalen rentevergoedingen afnemen. De heffingsrente is vervangen door de belastingrente. Onder deze regeling zijn de rente-uitgaven aanmerkelijker lager.

Vraag 42

Wat zijn de gevolgen van en invoering van WLTP en wat zijn de verschuivingen als gevolg daarvan?

Antwoord op vraag 42

Tijdens het plenaire debat Autobrief II op 15 april 2016 heeft de Staatssecretaris van Financiën uw Kamer toegezegd nog in 2016 terug te komen op de vraag hoe de implementatie van de nieuwe WLTP-testprocedure voor de autogerelateerde belastingen uitpakt. De Staatssecretaris hoopt binnen enkele weken een voorstel ten aanzien van de implementatie van de Worldwide Harmonized Light Vehicles Test Procedures (WLTP) in de autogerelateerde belastingen bij de Tweede Kamer aanhangig maken. De introductie van de WLTP heeft naar verwachting vooral gevolgen voor de belasting van personenauto's en motorrijwielen (BPM). De huidige grondslag voor de autogerelateerde belastingen is gebaseerd op CO2-uitstoot gemeten conform de NEDC. Deze grondslag lijkt niet toereikend voor belastingheffing op basis van CO2-uitstoot gemeten conform de WLTP. Verder zal met de nieuwe meetmethode de CO2-uitstoot van auto’s naar verwachting gemiddeld hoger liggen dan onder de huidige meetmethode. Eerste testresultaten wijzen daarnaast uit dat de verschillen per model groot kunnen zijn. Voor het kabinet is leidend dat de transitie goed uitvoerbaar is en budgettair neutraal verloopt. Het ligt niet voor de hand als gevolg van een nieuwe Europese testprocedure de totale BPM-opbrengst te verhogen. Auto’s worden immers niet onzuiniger, alleen de meetmethode van de CO2-uitstoot verandert.

Vraag 43

Welk percentage van de grote ondernemingen doet mee aan horizontaal toezicht, en hoe heeft dit percentage zich ontwikkeld sinds 2010?

Antwoord op vraag 43

|

Actieve entiteiten op peildatum |

Aantal individuele convenanten |

Klantenpakket HT (excl. Doelgroepstaart en APA-ATR) |

% |

Toelichting |

|---|---|---|---|---|

|

01-09-2016 |

1.974 |

8.703 |

22,7% |

|

|

31-12-2015 |

1.956 |

8.776 |

22,3% |

|

|

31-12-2014 |

1.913 |

8.890 |

21,5% |

|

|

31-12-2013 |

1.799 |

9.774 |

18,4% |

Cyclus overdrachten herijking |

|

31-12-2012 |

1.499 |

11.011 |

13,6% |

Herijking klantenpakket |

|

31-12-2011 |

983 |

11.398 |

8,6% |

Oude pakket ZGO+MGO |

|

31-12-2010 |

449 |

12.007 |

3,7% |

Oude pakket ZGO+MGO |

Vraag 44

Kan voor de afgelopen 5 jaar uiteengezet worden wat het klanttevredenheid cijfer was per dienstverlenend kanaal van de Belastingdienst?

Antwoord op vraag 44

Het klanttevredenheidscijfer per dienstverlenend kanaal is opgenomen in onderstaande tabel. Dit cijfer betreft het percentage van de bezoekers/bellers dat neutraal tot zeer tevreden is.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|---|---|

|

Klanttevredenheid: |

|||||||

|

• internet |

89 |

90 |

90 |

91 |

94 |

91 |

|

|

• balie |

91 |

76 |

89 |

85 |

92 |

88 |

|

|

• telefonie: |

83 |

||||||

|

o algemeen |

82 |

81 |

85 |

79 |

84 |

||

|

o intermediairs |

82 |

87 |

89 |

83 |

89 |

||

Vraag 45

Welk cijfer gaven mensen de dienstverlening van de Belastingdienst wanneer zij gebruik maakten van de BelastingTelefoon? (graag voor de jaren 2010 tot en met nu)

Antwoord op vraag 45

Zie het antwoord op vraag 44.

Vraag 46

Hoe komt het dat de achterstanden in de invordering zijn toegenomen?

Antwoord vraag 46

De achterstand invordering (de betalingsachterstand) is in 2014 en 2015 onder de streefwaarde uitgekomen en derhalve niet toegenomen, maar afgenomen. De streefwaarden zijn voor 2016 en 2017 niet gewijzigd.

Vraag 47

Kunt u een overzicht geven van het aantal FTE's bij de FIOD sinds 2010?

Antwoord op vraag 47

|

Jaar |

Formatie |

|---|---|

|

2010 |

1.128 |

|

2011 |

1.128 |

|

2012 |

1.117 |

|

2013 |

1.210 |

|

2014 |

1.280 |

|

2015 |

1.256 |

|

2016 |

1.285 |

De stijging tussen 2010 en 2016 laat zich voornamelijk verklaren door toekenning van formatie op grond van de business cases voor witwas- en corruptiebestrijding.

Vraag 48

Waarom is de streefwaarde gerealiseerde incasso-opbrengsten voor 2016 op EUR 40,7 mio gesteld?

Antwoord op vraag 48

De streefwaarde weerspiegelt de verplichting om opbrengsten te genereren op basis van de afspraken die gemaakt zijn in het programma Afpakken vanuit het Ministerie V&J (waarin de FIOD deelneemt) en de goedgekeurde business cases bestrijding witwassen (BC1) en intensivering bestrijding witwassen en bestrijding corruptie (BC2). De realisaties van 2014 en 2015 hebben de streefwaarden significant overschreden (voor 2015 was dit € 18 miljoen). Deze overschrijding van de streefwaarden kan als positief worden beschouwd. Deze ontwikkeling is doorvertaald naar de streefwaarden voor 2016 en verder.

Vraag 49

Waarom nemen de bedragen voor Wijzer in Geldzaken (financiële educatie) vanaf 2017 zo sterk af? Welke gevolgen heeft dit voor de inzet met betrekking tot de financiële educatie?

Antwoord op vraag 49

In 2013 heb ik met de sector afspraken gemaakt over paritaire financiering. De sector betaalt de helft van het budget, de andere helft komt voor rekening van de overheid. Deze afspraken golden voor drie jaar en lopen dit jaar af. Ten tijde van het opstellen van de begroting was ik met de sector in gesprek over het verlengen van de afspraken. Inmiddels heeft de sector toegezegd ook in de komende drie jaar een financiële bijdrage te zullen leveren aan Wijzer in geldzaken. Daarmee is continuering van het platform geborgd. Dit zal bij voorjaarsnota in de begroting worden verwerkt. Er zijn derhalve geen gevolgen voor de inzet met betrekking tot financiële educatie.

Vraag 50

Waar is de daling van de wijzer in geldzaken vanaf 2017 op gebaseerd?

Antwoord op vraag 50

Zie antwoord op vraag 49.

Vraag 51

Waarom wijken de bedragen in 2018 voor de vakbekwaamheid af van de omliggende jaren?

Antwoord op vraag 51

Het bedrag in 2018 is bijna € 0,2 mln. hoger omdat er mogelijk relatief veel Wft-diplomahouders tegen het eind van de eerste vaste P(ermanente)E(educatie)-cyclus PE examens zullen afleggen. Dit kan leiden tot een kleine toename van de variabele kosten. In het voorjaar van 2017 zal ik op basis van de dan beschikbare data de prognoses omtrent de te verwachten uitgaven bijstellen.

Vraag 52

Kunt u een totaaloverzicht geven van de (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende fiscale en monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval, maar niet per se uitsluitend: Bilateraal, EFSF, ESM, LTRO, SMP, MRO, OMT, IMF)?

Antwoord op vraag 52

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland.

Daarnaast verstrekt Nederland garanties aan het tijdelijke noodfonds EFSF. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie leningenprogramma’s vanuit het EFSF.

|

Toegekende programma’s EFSF |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard euro |

Hoofdsomgarantie: circa 1,6 miljard euro Overgarantie: circa 1 miljard euro Rentegarantie: thans 3,2 miljard euro |

|

Ierland: 17,7 miljard euro |

Hoofdsomgarantie: circa 1,1 miljard euro Overgarantie: circa 0,7 miljard euro Rentegarantie: thans circa 1,5 miljard euro |

|

Griekenland: 130,9 miljard euro |

Hoofdsomgarantie: circa 8,0 miljard euro Overgarantie: circa 5,2 miljard euro Rentegarantie: thans circa 17,2 miljard euro Garantie kasreserve EFSF: circa 6,4 miljard euro |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties.

Via de EU-begroting staan alle landen garant voor het EFSM. Het Nederlandse aandeel in het EFSM is ongeveer 4,7%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de twee leningenprogramma’s vanuit het EFSM.

|

Toegekende programma’s EFSM |

Nederlands aandeel circa 4,7 procent |

|---|---|

|

Portugal: 24,3 miljard euro |

1,2 miljard euro |

|

Ierland 22,5 miljard euro |

1,1 miljard euro |

Op 8 oktober 2012 is het permanente noodfonds ESM in werking getreden. Het kapitaal van het ESM bestaat uit gestort en oproepbaar kapitaal. Als gevolg van de kapitaalstructuur van het ESM, komt de steun die het ESM uitkeert ten laste van het ESM en niet van de lidstaten. Het huidige Nederlandse aandeel in het ESM is 5,70%. Dit aandeel bestaat voor 4,57 miljard euro uit gestort kapitaal en 35,5 miljard euro aan oproepbaar kapitaal. Het ESM verstrekt momenteel alleen leningen aan Griekenland. Spanje heeft eind 2013 het leningenprogramma verlaten. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar Spanje heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM. Inmiddels heeft Spanje 5,6 miljard euro vervroegd afgelost aan het ESM. Cyprus heeft het leningenprogramma eind maart 2016 verlaten. Van de beschikbare 9 miljard euro heeft het ESM 6,3 miljard euro aan leningen verstrekt aan Cyprus. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen van het ESM aan deze landen.

|

Toegekende programma’s ESM |

Omvang |

Reeds afgelost |

|---|---|---|

|

Spanje (bankenprogramma) |

41,4 miljard euro |

5,6 miljard euro |

|

Cyprus |

6,3 miljard euro |

0 |

|

Griekenland |

Maximaal 86 miljard euro |

0 |

De ECB heeft verschillende instrumenten ingezet in de huidige crisis, uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO en Targeted LTRO) danwel om het monetaire transmissiekanaal goed te laten functioneren (SMP, OMT). In de onderstaande tabel wordt een overzicht gegeven van deze monetaire operaties van de ECB (stand 27 september 2016).

|

Instrument |

Totale exposure |

Nederlands aandeel1 |

|---|---|---|

|

LTRO |

876,6 mld EUR |

50,0 mld EUR |

|

MRO |

19,8 mld EUR; 0,3 mld USD |

1,1 mld EUR; 0,02 mld USD |

|

SMP |

105,7 mld EUR |

6,0 mld EUR |

|

OMT2 |

0 |

0 |

Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zal uittreden uit de Eurozone, zal het Nederlandse percentage toenemen.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. Onder LTRO vallen alleen de 3-jaars LTRO operaties van september 2014 t/m maart 2016. De LTRO-operaties van 2011 en 2012 zijn afgelost. Het MRO cijfer kan substantieel fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde MRO- en LTRO-cijfers zijn de stand van 27 september 2016. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, TLTROs, MROs, OMT en SMP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Daarbij dient wel opgemerkt te worden dat de risico’s in deze programma’s niet allemaal gelijksoortig zijn. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. In het SMP en het OMT loopt de ECB risico op nationale overheden, zonder onderpand. Bij het SMP heeft de ECB daarbij tot nu toe de facto een preferente status bedongen.

Het Target-2 saldo van Nederland bedroeg in juni 2016 circa 110,6 miljard euro. Zoals eerder aan de Tweede Kamer aangegeven7, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. Dit is echter niet aan de orde. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld.

Het IMF heeft ook leningen verstrekt aan Europese lidstaten die in financiële nood zijn gekomen. Het IMF heeft voor circa 88 miljard euro (71 miljard SDR) aan leningen verstrekt aan Griekenland, Ierland, Portugal en Cyprus (stand 27 september 2016)8. Hiervan staat momenteel nog 37,4 miljard euro (30,1 miljard SDR) aan leningen uit, omdat Griekenland, Portugal en Ierland al hebben afgelost op de leningen. Aan de leningen die het IMF heeft geleend draagt Nederland niet direct bij, aangezien het om IMF financiering gaat. Als lid heeft Nederland wel algemene middelen voor het IMF ter beschikking gesteld, waar het Fonds een beroep op kan doen. De steun die het IMF uitkeert komt daarom niet ten laste van de lidstaten.

Vraag 53

Kunt u een actueel overzicht geven van de uitbetaalde en nog uit te betalen steungelden aan programmalanden in het kader van de eurocrisis (in tranches met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord op vraag 53

Hieronder vindt u het overzicht van de uitgekeerde en toegezegde leningen9 (x € mld.). Dit is de stand van 27 september 201610. Door fluctuaties in de SDR-EUR wisselkoers kunnen er kleine verschillen zijn in de cijfers van de IMF-leningen t.o.v. een vorig meetmoment. In deze tabel is gerekend met de wisselkoers van 27 september 2016.

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,2 |

52,9 |

0 |

0 |

52,9 |

|

IMF |

21,8 |

nvt |

21,8 |

0 |

21,2 |

0,6 |

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

130,9 |

13,3 |

130,9 |

0 |

0 |

130,9 |

|

IMF |

12,7 |

nvt |

12,7 |

0 |

0 |

12,7 |

|

Griekenland 3 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

Max. 86,0 |

nvt |

28,9 |

Max. 57,1 |

0 |

28,9 |

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

17,7 |

1,8 |

17,7 |

0 |

0 |

17,7 |

|

EFSM |

22,5 |

1,1 |

22,5 |

0 |

0 |

22,5 |

|

IMF |

24,2 |

nvt |

24,2 |

0 |

19,5 |

4,7 |

|

Bilaterale leningen |

4,8 |

nvt |

4,8 |

0 |

0 |

4,8 |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

26,0 |

2,6 |

26,0 |

0 |

0 |

26,0 |

|

EFSM |

24,3 |

1,2 |

24,3 |

0 |

0 |

24,3 |

|

IMF |

28,5 |

nvt |

28,5 |

0 |

10,1 |

18,4 |

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

41,4 |

nvt |

41,4 |

0 |

5,6 |

35,7 |

|

Cyprus |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

6,3 |

nvt |

6,3 |

0 |

0 |

6,3 |

|

IMF |

0,98 |

nvt |

0,98 |

0 |

0 |

0,98 |

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland. Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1% en 6,2% van het totaal door EFSF aangegane verplichting aan garanties. Daarnaast staat Nederland garant voor de overgaranties om de kredietwaardigheid van het EFSF te garanderen (165%). Het Nederlandse aandeel in het EFSM is ongeveer 4,7%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Het huidige Nederlandse aandeel in het ESM is 5,70%. De steun die het ESM uitkeert komt niet ten laste van de lidstaten.

Spanje en Ierland hebben eind 2013 het leningenprogramma verlaten. Portugal heeft eind mei 2014 het leningenprogramma verlaten en heeft bovendien afgezien van de laatste tranche. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM.

Aan de leningen die het IMF heeft geleend draagt Nederland niet direct bij, aangezien het om IMF financiering gaat. Van een ‘Nederlands aandeel’ is dus geen sprake. Als lid heeft Nederland wel algemene middelen voor het IMF ter beschikking gesteld, waar het Fonds een beroep op kan doen. De steun die het IMF uitkeert komt daarom niet ten laste van de lidstaten.

Vraag 54

Kunt u een overzicht geven van de ontwikkeling van de rentepercentages en looptijden vanaf 2010, per programmaland, onderverdeeld naar soort lening (bilaterale leningen, EFSF-leningen en ESM-leningen)?

Antwoord op vraag 54

Lidstaten die steun ontvangen uit het EFSF betalen aan het EFSF bij ontvangst van een lening een service fee van 50 basispunten (dit is 0,5% rente) per verstrekte lening. Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De gemiddelde financieringskosten van het EFSF zijn variabel. Het verschuldigde rentepercentage is een samenstelling van de rente die EFSF betaalt voor uitgiftes met verschillende looptijden; voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa –0,5%, voor 4,5-jaars leningen betaalde het EFSF in februari 2016 circa 0,125% rente en voor tienjaars-leningen betaalde het EFSF in maart 2016 circa 0,4% rente11. Op basis van de op de markt aangetrokken middelen berekent het EFSF op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden. Dit geldt dus voor Griekenland, Portugal en Ierland, omdat zij EFSF-steun hebben ontvangen. De gemiddelde maximale looptijden van de EFSF-leningen aan Ierland en Portugal zijn 20,8 jaar en voor Griekenland is de gemiddelde maximale looptijd vastgesteld op 32,5 jaar.

Lidstaten die steun ontvangen van het ESM betalen aan het ESM bij ontvangst van een lening een service fee van 50 basispunten (0,5% rente) en jaarlijks een service fee van 0,5 basispunten (0,005% rente). Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De renteopslagen die steunontvangende lidstaten betalen verschillen per instrument. De exacte opslagen zijn vastgelegd in de beprijzingsrichtsnoer van het ESM12. De gemiddelde financieringskosten van het ESM zijn, net als bij het EFSF, variabel. Voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa –0,58%, voor 2,5-jaars leningen betaalde het ESM in maart 2015 circa 0% rente en voor tienjaars-leningen betaalde het ESM in juli 2016 circa 0,5% rente13. Op basis van de op de markt aangetrokken middelen berekent het ESM op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden. Dit geldt voor Spanje, Cyprus en Griekenland, omdat zij ESM-sten hebben ontvangen. De gemiddelde maximale looptijden van de ESM-leningen aan Spanje zijn vastgesteld op 12,5 jaar, voor Cyprus op 15 jaar en voor Griekenland op 32,5 jaar.

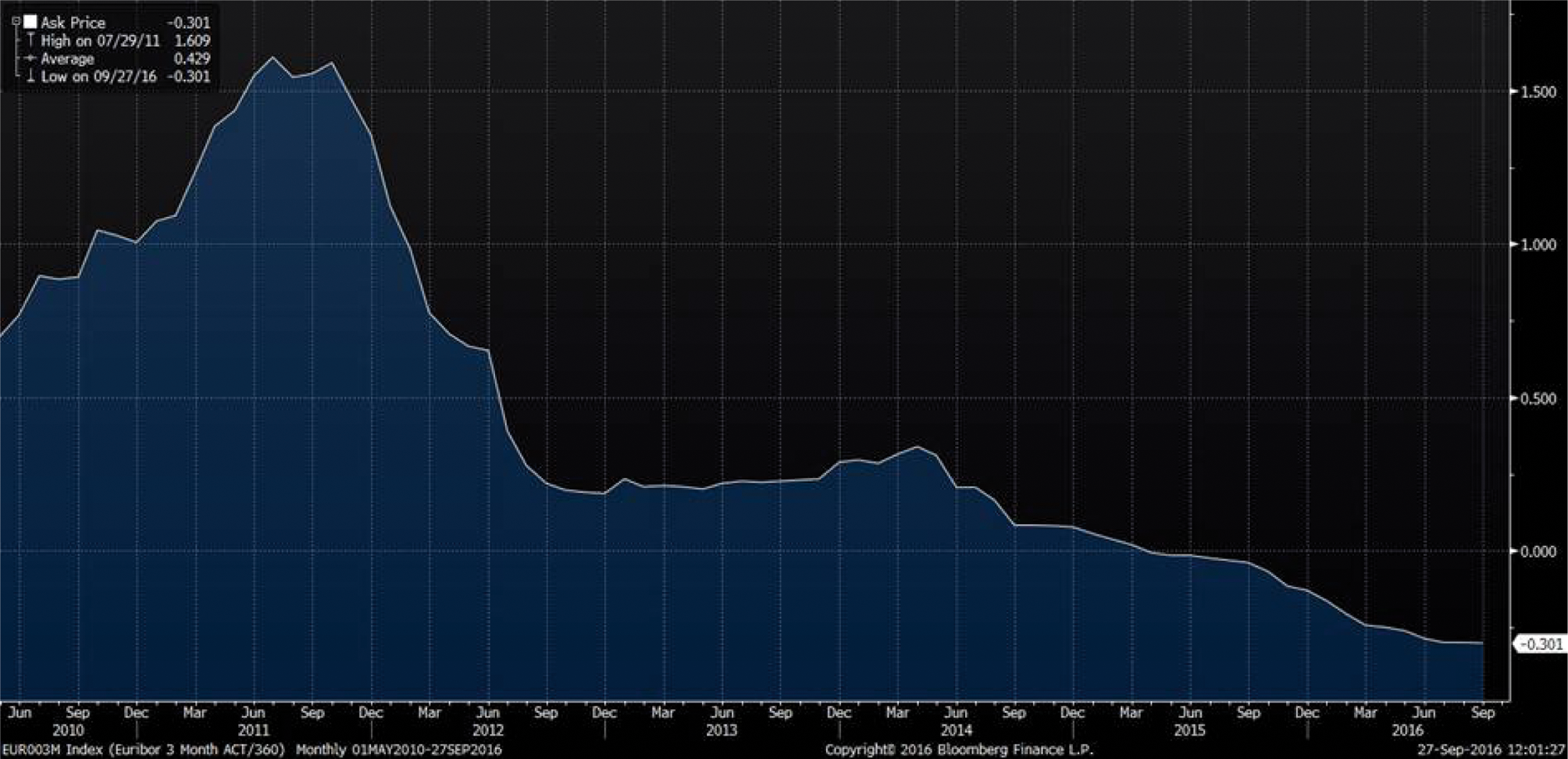

Griekenland betaalde aan de lidstaten die bilaterale leningen hebben verstrekt per verstrekte lening een service fee van 50 basispunten (0,5% rente). De rentekosten die Griekenland over de leningen betaalt is de 3-maands Euribor plus een renteopslag van 50 basispunten. Deze renteopslag is er om lidstaten die de leningen verstrekken te compenseren voor het risico dat zij lopen door de leningen te verstrekken. Momenteel (27 september 2017) is de 3-maands Euribor circa –0,301%. In juni 2014 was de 3-maands Euribor circa 0,3% en in december 2011 was de Euribor circa 1,5%.

|

EFSF-leningen |

ESM-leningen |

Bilaterale Leningen aan Griekenland |

|

|---|---|---|---|

|

9-mei-2010 |

Eurolanden bereiken akkoord over bilaterale leningenpakket Griekenland. – Rente die Griekenland betaalt is 3-maands Euribor rente+ renteopslag van 300 basispunten (3%). – Looptijd van de leningen is 5 jaar. |

||

|

nov-2010 |

Ierland doet als eerste land een aanvraag voor steun uit het EFSF. – De rente die lidstaten betalen met een EFSF-programma wordt vastgelegd op de cost of funding (financierings-kosten van het EFSF) plus een rente opslag van 200 basispunten (2%) plus 100 basispunten (1%) voor bedragen die langer uitstaan dan 3 jaar. – Looptijd van de leningen is 7,5 jaar. |

||

|

Maart-2011 |

– Eurozone top besluit tot verlaging van de renteopslag met 100 bp naar 200 bp (2%) in de eerste 3 jaar van een lening en 300 bp (3%) voor latere jaren. – Looptijd van de leningen wordt verlengd van 5 naar 7,5 jaar. |

||

|

Juli-2011 |

– Afgesproken door regeringsleiders van de eurozone wordt dat de steunontvangende lidstaten voortaan enkel de cost of funding op de EFSF-leningen moeten betalen (renteopslag wordt nul). – Looptijden van EFSF-leningen voor Griekenland worden verlengd van 7,5 jaar naar 15–30 jaar met grace periode (periode dat er niet afgelost hoeft te worden) van 10 jaar. |

||

|

September-2011 |

– Eurogroep bereikt akkoord over verlenging looptijd leningen naar 15 jaar met grace periode van 10 jaar. |

||

|

Februari-2012 |

– Het restant van de bilaterale leningen (gedeelte dat nog niet is uitgekeerd) wordt overgeheveld naar EFSF. – De renteopslag wordt verlaagd naar 150 bp (1,5%). |

||

|

Oktober- 2012 |

De beprijzingsrichtsnoer van het ESM wordt vastgesteld. Renteopslagen voor: 1. macro-economisch programma 10 bp. 2. preventieve kredietlijn 35 bp 3. programma herkapitalisatie banken 30 bp 4. primaire marktopkoop 10 bp onder macro-economisch programma en 35 bp preventieve kredietlijn 5. secundaire marktopkoop 5 bp. |

||

|

December-2012 |

– Griekenland krijgt uitstel van de rentebetalingen aan het EFSF met 10 jaar. Vanaf 2022 betaalt GR weer rente aan het EFSF (dit is uitgestelde rente). – Daarnaast wordt guarantee fee afgeschaft (dus lagere rente van 10 bp oftewel 0,1%). – Gemiddelde maximale looptijden van leningen voor Griekenland worden verlengd met 15 jaar naar maximaal 32,5 jaar. |

– Verlaging van de renteopslag op de bilaterale leningen van 150 bp naar 50 bp (0,5%). – gemiddelde looptijden leningen verlengd met 15 jaar tot 30 jaar. |

|

|

Augustus 2015 |

De ESM BoG stemt in met een nieuw leningenprogramma voor Griekenland uit het ESM. De rente is conform de ESM beprijzingsrichtsnoer. |

In onderstaande grafiek vindt u de ontwikkeling van de 3-maands Euriborrente in de periode mei 2010 t/m september 2016. Dit is de rente die Griekenland betaalt over de bilaterale leningen die de eurozone lidstaten hebben verstrekt in 2010 en 2011.

Vraag 55

Kunt u een update geven van hoeveel Nederland in 2016 en 2017 uitgeeft aan de EU (incl. bnp- en btw-afdracht, landbouwheffingen, invoerrechten, inning landbouwheffingen en inning invoerrechten)?

Antwoord op vraag 55

Onderstaande tabel geeft de uitgesplitste raming voor de afdrachten aan de EU en de daaraan gekoppelde ontvangsten.

|

2016 |

2017 |

||

|---|---|---|---|

|

1 |

BNP-afdracht |

4.495 |

3.817 |

|

2 |

BTW-afdracht + Rebate |

781 |

520 |

|

3 |

Invoerrechten |

3.023 |

3.204 |

|

4 |

Totaal EU-afdrachten, bruto (4=1+2+3) |

8.299 |

7.541 |

|

5 |

Perceptiekostenvergoeding voor inning invoerrechten |

697 |

641 |

|

6 |

Overige inkomsten |

2.718 |

0 |

|

7 |

Totaal ontvangsten (7=5+6) |

3.415 |

641 |

|

8 |

Totaal EU-afdrachten, netto (8=4–7) |

4.884 |

6.900 |

Vraag 56

Kunt u middels een tijdschema aangeven hoe de rente (graag de daadwerkelijke rente weergeven en dus niet waaruit deze is opgebouwd) en looptijden van leningen aan Griekenland in de loop der jaren zijn veranderd (GLF en ESFS)?

Antwoord op vraag 56

Zie antwoord op vraag 54.

Vraag 57

Kunt u het meest recente overzicht geven van de top-10 van landen waarvan de EU-afdracht het hoogst is? Op welke plaats staat Nederland?

Antwoord op vraag 57

Onderstaande tabel geeft de positie van Nederland weer voor het jaar 2015 (negatief betekent netto betaler), exclusief het effect van de ratificatie van het Eigen Middelen Besluit (EMB).

Bron voor dit cijfer van –0,54% voor Nederland is http://ec.europa.eu/budget/financialreport/2015/foreword/index_en.html.

De Nederlandse netto-positie verbetert door ratificatie van het EMB, omdat op dat moment de jaarlijkse korting die Nederland bedongen heeft bij de onderhandelingen over de Europese begroting 2014–2020 in werking treedt. Zonder de korting is Nederland de grootste netto-betaler (in percentage BNI). Op basis van eigen berekeningen voor het effect van de ratificatie van het EMB komt de Nederlandse positie inclusief ratificatie van het EMB uit op de 4e plek, na het VK, Duitsland en Zweden.

|

2015 |

|

|---|---|

|

Nederland |

–0,54% |

|

Zweden |

–0,48% |

|

Duitsland |

–0,46% |

|

VK |

–0,46% |

|

België |

–0,33% |

|

Denemarken |

–0,29% |

|

Luxemburg |

–0,27% |

|

Oostenrijk |

–0,25% |

|

Frankrijk |

–0,25% |

|

Finland |

–0,23% |

|

Italië |

–0,16% |

|

Cyprus |

–0,13% |

Vraag 58

Waarom staat de kapitaalinjectie als 100% verplicht weergegeven op basis van een overeenkomst met TenneT? Hoe moet dit gezien worden tot het budgetrecht van de Tweede Kamer? Zeker omdat er nog een schriftelijk overleg met de Tweede Kamer loopt over de kapitaalinjectie? Wanneer is de overeenkomst met TenneT gesloten?

Antwoord op vraag 58

Op 12 juli jl. heeft het kabinet de Tweede Kamer per brief geïnformeerd over het voornemen om kapitaal aan TenneT ter beschikking te stellen. Over de kapitaalinjectie in TenneT is nog geen overeenkomst gesloten. Dit zal pas gebeuren nadat het (schriftelijk) overleg met de Tweede Kamer naar tevredenheid van de Tweede Kamer is afgerond. Er is naar de mening van het kabinet geen ruimte om minder of geen kapitaal ter beschikking te stellen, vandaar dat de kapitaalinjectie als 100% verplicht is weergegeven.

Vraag 59

Welke maatregelen zullen IFIs gaan nemen om duurzame en inclusieve groei te bewerkstelligen en waar zal het kabinet hierbij op inzetten?

Antwoord op vraag 59

Verschillende IFI’s hebben verschillende mandaten en daarmee ook verschillende rollen te vervullen bij het creëren van duurzame en inclusieve groei.

Het IMF heeft als taak om de mondiale economische en financiële stabiliteit te garanderen. Dit draagt bij aan macro-economische omstandigheden die een voorwaarde zijn voor het ontwikkelen van duurzame en inclusieve groei. Ook binnen financiële programma’s laat het IMF ruimte om te werken aan armoedereductie en duurzame ontwikkeling, door maatwerk te bieden in de doelstellingen en voorwaarden van een IMF programma.

De Wereldbank streeft naar het beëindigen van extreme armoede, het stimuleren van gedeelde welvaart op een duurzame wijze en is één van de belangrijkste uitvoerders van de Sustainable Development Goals (SDG’s). Dit vertaalt zich o.a. in de investeringen op het gebied van stedelijke ontwikkeling, toegang tot schone vormen van energie, duurzame infrastructuur, bevorderen van koolstofarme ontwikkeling en sociale en financiële inclusiviteit.

De Europese Investeringsbank (EIB) is één van de grootste aanbieders van financiering voor klimaatgerelateerde investeringen ter wereld in absolute termen, een substantieel gedeelte van de leningen gaat naar duurzame projecten voor koolstofarme en klimaatbestendige groei. De EIB richt zich met verschillende prioriteiten op inclusieve groei, met name via financiering van het MKB en investering in jeugdwerkgelegenheid wordt aandacht besteed aan het ondersteunen van innovatieve en concurrerende markten.

De EBRD richt zich de komende jaren in toenemende mate op duurzame investeringen. Investeringen in o.a. duurzame energie, energie efficiëntie en het stimuleren van het gebruik van innovatieve technologieën dragen bij aan private sector ontwikkeling en goed functionerende marktgebaseerde economieën. De EBRD draagt bij aan inclusieve groei door actief in te zetten op gelijke kansen voor mannen en vrouwen, het tegengaan van jeugdwerkloosheid en te investeren in achtergestelde regio’s.

Financiering is een belangrijk onderdeel van de SDG-agenda. Het kabinet ziet de IFI’s als belangrijke uitvoerders van deze agenda en vindt het van belang dat waar relevant investeringen die de IFI’s doen in lijn worden gebracht met de SDG-agenda.

Vraag 60

Waar is de opslag van 50 basispunten bij de renteontvangsten leningen Griekenland op gebaseerd?

Antwoord op vraag 60

Zie antwoord op vraag 54.

Vraag 61

Hoe wordt het grote verschil in uitgaven aan ICT-materieel tussen 2016 en 2017 verklaard?

Antwoord op vraag 61

In 2016 zijn enkele grote investeringen in ICT geraamd zoals vervanging infrastructuur IT-specials, bij Domeinen Roerende zaken het beslagportaal 2.0 en bij het agentschap een nieuw systeem (Finance Kit).

Vraag 62

Hoe kan het dat de apparaatskosten van DNB in 2016 ongeveer 400 miljoen goedkoper uitvielen dan de geraamde kosten in de komende jaren?

Antwoord op vraag 62

De apparaatskosten van DNB zijn in 2016 ongeveer € 400.000 euro lager dan begroot. Het verschil tussen de ramingen voor het jaar 2016 en de komende jaren komt grotendeels voort uit de werkelijk gemaakte kosten voor het toezicht op de BES. FIN draagt de kosten voor het toezicht op de BES voor zover DNB deze niet volledig kan dekken met de opbrengsten van het BES-toezicht. Derhalve draagt FIN jaarlijks naar de verwachte toezichtinspanning af aan DNB. Dit is een voorschot op de werkelijke kosten. Indien de kosten voor het toezicht op de BES verminderd met de van de sector ontvangen bedragen minder bedragen het voorschot, betaalt DNB dit na afloop van het boekjaar terug aan FIN. Op die manier heeft een overschot in 2015 doorgewerkt in 2016. Omdat DNB in 2015 minder kosten heeft gemaakt voor toezicht op de BES heeft hierover in 2016 een afrekening plaatsgevonden. De verwachting is dat het voorschot van FIN voor de komende jaren wel volledig nodig is voor het financieel toezicht op de BES.

Vraag 63

Hoe komt het dat de budgetflexibiliteit op Financien in 2017 100% bedraagt en tegelijkertijd de definitie juridisch verplichte uitgaven is gewijzigd waardoor ‘bestuurlijk gebonden uitgaven op basis van afspraken’ niet mogen worden opgeteld bij de juridisch verplichte uitgaven?

Antwoord op vraag 63

In 2016 heeft de Auditdienst Rijk (ADR) op mijn verzoek een audit uitgevoerd naar de totstandkoming van de percentages budgetflexibiliteit. De ADR constateerde dat een verdere aanscherping van de voorschriften op sommige punten nog mogelijk was. In de Rijksbegrotingsvoorschriften voor de ontwerpbegroting 2017 is daarom extra benadrukt dat ‘bestuurlijk verplichte uitgaven’, dus uitgaven die op basis van eerdere afspraken met bijvoorbeeld de Kamer of medeoverheden zijn gereserveerd maar nog niet juridisch verplicht zijn, niet moeten worden opgeteld bij de juridisch verplichte uitgaven. Dit was al zo. De definitie is niet gewijzigd, slechts verduidelijkt. De budgetflexibiliteit bij Financiën (artikel 11) is relatief beperkt (0,04%) door de specifieke aard van de uitgaven op dit artikel. De budgetflexibiliteit ligt hiermee in lijn met voorgaand jaar. De verplichtingen vloeien voornamelijk voort uit de in het verleden opgebouwde schuld.

Vraag 64

Waarom is de motie 34 391, nr. 24 nog in voorbereiding? Waarom is dit niet verwerkt in het Belastingplan dat nu voorligt? Was deze motie bedoeld om in het huidige Belastingplan te verwerken of in die van volgend jaar?

Antwoord op vraag 64

In de motie Schouten/Groot wordt het kabinet verzocht de opbrengst van de MRB-verhoging voor oude vervuilende dieselauto’s te gebruiken voor een opkoopregeling voor oude dieselbestelauto’s of, wanneer een dergelijke opkoopregeling niet tijdig tot stand komt, te gebruiken voor een generieke MRB verlaging.14 In de motie Neppérus wordt het kabinet verzocht de opbrengst van de MRB-verhoging voor oude vervuilende dieselauto’s te gebruiken voor een generieke verlaging van de MRB en daartoe bij Belastingplan 2017 een voorstel in te dienen.15

Zoals door de Staatssecretaris van Financiën aangegeven in de Tweede Kamer liggen de twee moties in elkaars lijn, omdat beide moties betrekking hebben op dezelfde opbrengst uit de verhoging van de MRB voor oude, vervuilende dieselauto’s. De motie Schouten/Groot stelt in ieder geval een deel van de doelgroep van de MRB-toeslag in staat om met een kleine verschoningsprikkel door een opkoopregeling tot een nog snellere verschoning te komen. De in deze motie gevatte gedachte gaat hiermee verder dan de gedachte in de motie Neppérus. Om die reden heeft de Staatssecretaris van Financiën aangegeven dat hij de gedachte van een opkoopregeling betekenisvoller vind en het hem oproept om allereerst de mogelijkheden te verkennen om een dergelijke regeling vorm te geven. De opkoopregeling is geen fiscale maatregel. In samenspraak met de Ministers van Infrastructuur en Milieu en Economische Zaken zal de Staatssecretaris van Financiën de mogelijkheden verkennen om een dergelijke regeling vorm te geven en medio 2017, tegelijk met de toegezegde stand van zaken van de uitvoeringsaspecten, de Tweede Kamer informeren over de voortgang daarvan. Dat kan ook omdat de budgettaire opbrengst waar de motie betrekking op heeft immers pas in 2019 wordt gerealiseerd.

berekend als 5,7% van het totaal van de Eurosysteem aankopen per eind augustus, zie https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

De hoogte van het verwachte totaal aan uitgekeerde leningen van het IMF kan door wisselkoersverschillen veranderen.

Zie voor de actuele stand over de uitgekeerde tranches ook de website van de Europese Commissie http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm, de website van het IMF http://www.imf.org/external/country/index.htm, de website van het EFSF: www.efsf.europa.eu en de website van het ESM: www.esm.europa.eu.

Zie de website van het EFSF voor de uitgiftes van kortlopend en langlopende obligaties: http://www.efsf.europa.eu/investor_relations/issues/index.htm

Zie de website van het ESM voor de uitgiftes van kortlopend en langlopende obligaties: http://www.esm.europa.eu/investors/transactions/index.htm

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34550-IX-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.