Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste en Tweede Kamer der Staten-Generaal | 2015-2016 | 34438 nr. A;1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ter griffie van de Eerste en van de Tweede Kamer der Staten-Generaal ontvangen op 30 maart 2016.

De wens dat het verdrag aan de uitdrukkelijke goedkeuring van de Staten-Generaal wordt onderworpen kan door of namens één van de Kamers of door ten minste vijftien leden van de Eerste Kamer dan wel dertig leden van de Tweede Kamer te kennen worden gegeven uiterlijk op 29 april 2016.

Aan de Voorzitters van de Eerste en van de Tweede Kamer der Staten-Generaal

Den Haag, 29 maart 2016

Overeenkomstig het bepaalde in artikel 2, eerste lid, en artikel 5, eerste lid, van de Rijkswet goedkeuring en bekendmaking verdragen, de Raad van State gehoord, heb ik de eer u hierbij ter stilzwijgende goedkeuring over te leggen het op 11 januari 2016 te Berlijn tot stand gekomen protocol tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen (Trb. 2016, nr. 19).

Een toelichtende nota bij het verdrag treft u eveneens hierbij aan.

De goedkeuring wordt voor het Europese deel van Nederland gevraagd.

De Minister van Buitenlandse Zaken, A.G. Koenders

Inleiding

Met het onderhavige Protocol (Trb. 2016, 19) worden enkele wijzigingen aangebracht in het op 12 april 2012 te Berlijn tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen (Trb. 2012, 123), hierna te noemen: «het Verdrag».

De belangrijkste (inhoudelijke) wijziging betreft een herziening van de toewijzing van het heffingsrecht ter zake van inkomsten genoten door werknemers die werkzaam zijn aan boord van een schip of luchtvaartuig in het internationale verkeer (artikel 14 van het Verdrag). De overige wijzigingen zijn voornamelijk van technische of verduidelijkende aard, en hebben onder meer betrekking op: de uitdrukkingen «Duitsland» onderscheidenlijk «Nederland» (artikel 3 van het Verdrag), het begrip «vaste inrichting» (artikel 5 van het Verdrag), zeevaart, binnenvaart en luchtvervoer (artikel 8 van het Verdrag), vermogenswinsten behaald met de vervreemding van aandelen in onroerende zaaklichamen (artikel 13 van het Verdrag), en pensioenen, lijfrenten en socialezekerheidsuitkeringen (artikel 17 van het Verdrag).

Aanleiding en verloop van de onderhandelingen

Aanleiding voor de onderhandelingen die tot het Protocol hebben geleid, was de constatering tijdens de parlementaire behandeling (Kamerstukken II 2013/14, 33 615, nr. 8) dat bij een deel van de werknemers die werkzaam zijn aan boord van luchtvaartuigen die in het internationale verkeer worden geëxploiteerd – en die inwoners zijn van Nederland, in dienst van in Duitsland gevestigde luchtvaartmaatschappijen – als gevolg van het Verdrag aanzienlijke negatieve inkomenseffecten zouden kunnen optreden. Op grond van het Verdrag komt het heffingsrecht over deze inkomsten toe aan het land waarvan de werknemer inwoner is (uitsluitende woonstaatheffing), in dit geval dus Nederland, terwijl ingevolge het Verdrag van 19591 het heffingsrecht ter zake van deze inkomsten is toegewezen aan het land waarin de luchtvaartonderneming wordt geleid, in dit geval dus Duitsland.

Het gegeven dat een uitsluitende woonstaatheffing voor deze groep werknemers nadelige inkomenseffecten kan meebrengen, hangt samen met het feit dat voor hen premieheffing en belastingheffing niet in hetzelfde land plaatsvinden. Ook is gebleken dat Duitsland bepaalde belastingvrijstellingen kent waarvan men op dit moment gebruik kan maken, maar die verloren zouden gaan vanaf het moment dat Nederland het heffingsrecht zou verkrijgen.

Omdat deze negatieve inkomenseffecten groter bleken te zijn dan waarvan beide delegaties tijdens de verdragsonderhandelingen waren uitgegaan, is besloten aan de hierover geuite bezwaren tegemoet te komen. Daarop is Duitsland via een concept-wijzigingsprotocol voorgesteld om bij de toewijzing van het heffingsrecht over de beloning in verband met de uitoefening van een dienstbetrekking aan boord van een (binnen)schip of luchtvaartuig in het internationale verkeer alsnog aan te sluiten bij het verdragsland waarin de plaats van de werkelijke leiding van de scheep- of luchtvaartonderneming, of binnenvaartonderneming, is gelegen. Die benadering sluit aan bij de actuele tekst van het OESO-modelverdrag (artikel 15, derde lid) en behelst in grote lijnen een terugkeer naar de verdeling van de heffingsbevoegdheid onder het Verdrag van 1959. Duitsland kon zich in de door Nederland voorgestelde benadering vinden.

Het overeengekomen wijzigingsprotocol is daarbij gestoeld op het vaste internationale gebruik om werknemers die werkzaam zijn aan boord van schepen die in het internationale verkeer worden geëxploiteerd hetzelfde te behandelen als werknemers die werkzaam zijn aan boord van luchtvaartuigen die in het internationale verkeer worden geëxploiteerd. Dit brengt mee dat de oorspronkelijk voorgenomen woonstaatheffing ook voor zeevarenden van de baan is.

Bij de verdere uitwerking van de tekst van het concept-wijzigingsprotocol hebben partijen tevens de gelegenheid te baat genomen enkele andere gewenste verdragsaanpassingen mee te nemen. In juli 2014 is over de tekst van het wijzigingsprotocol ambtelijk overeenstemming bereikt, waarna het Protocol op 11 januari 2016 in Berlijn kon worden ondertekend.

Budgettaire gevolgen en administratieve lasten

Aangezien de uiteindelijke heffingsrechtverdeling ter zake van de beloning in verband met de uitoefening van een dienstbetrekking aan boord van een (binnen)schip of luchtvaartuig in het internationale verkeer aansluit bij de situatie van het Verdrag van 1959, zullen zowel de budgettaire gevolgen als de gevolgen voor de administratieve lasten van het Protocol naar verwachting verwaarloosbaar zijn.

Koninkrijkspositie

Het Protocol zal, net als het Verdrag zelf, alleen gelden voor het Europese deel van Nederland.

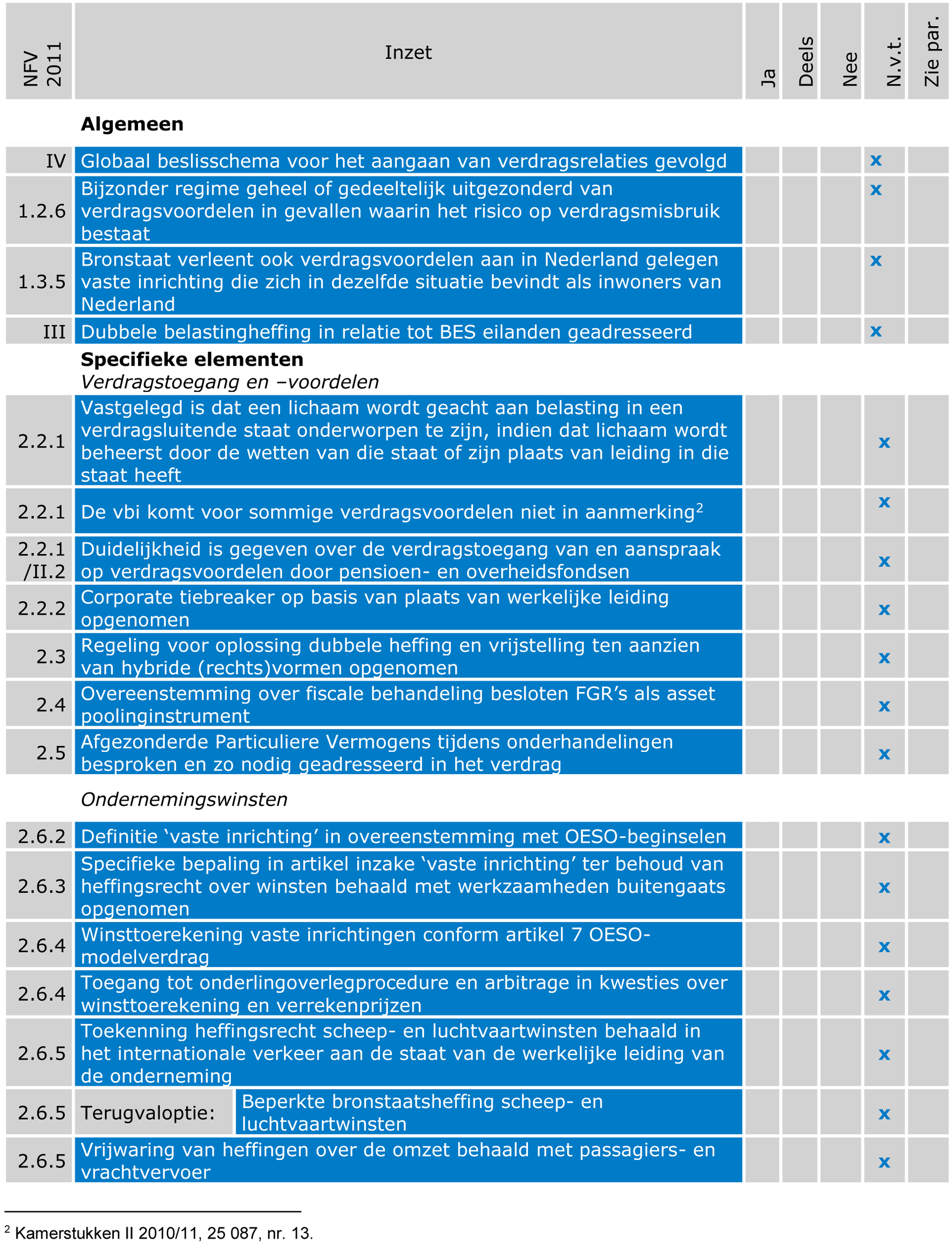

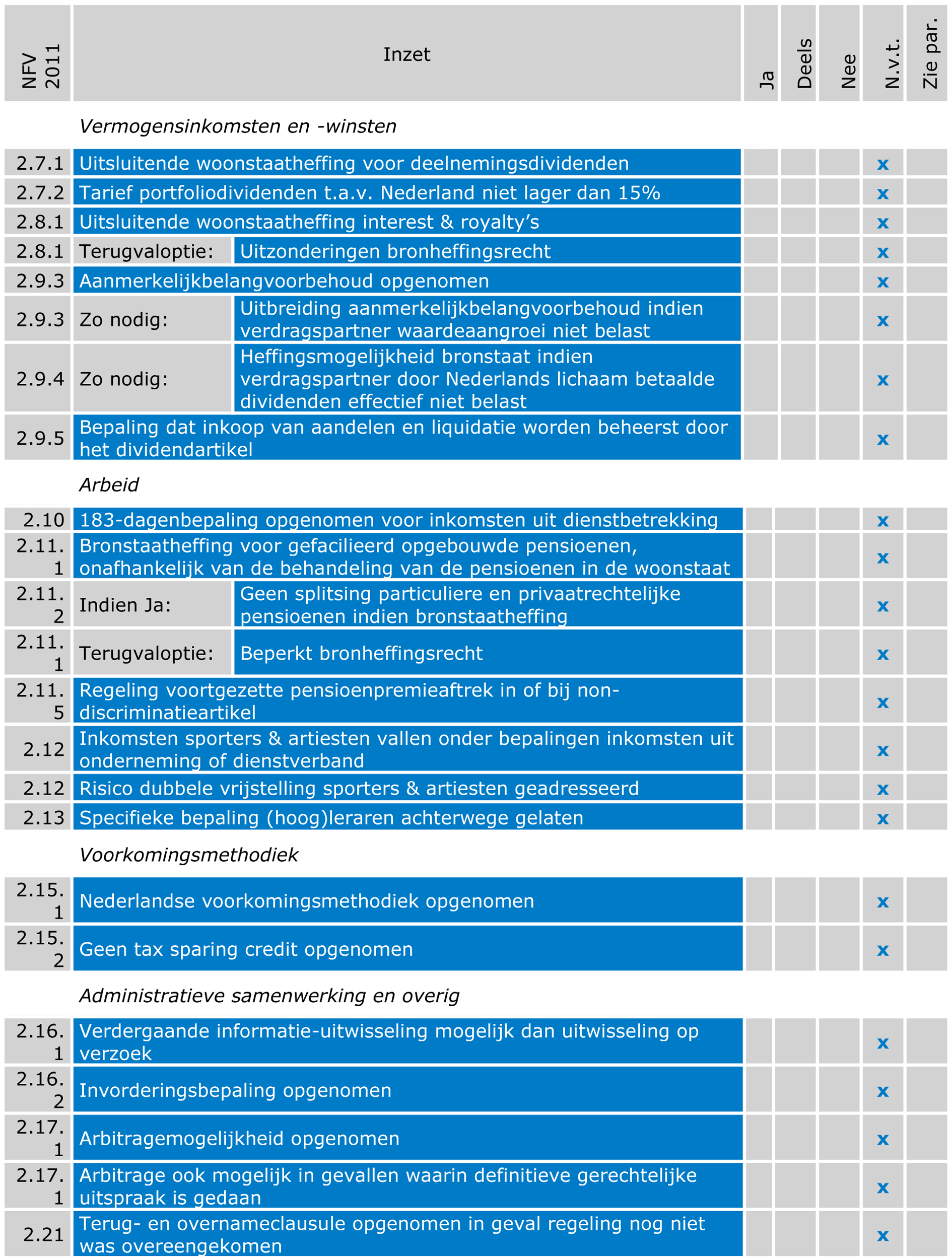

Toetsschema Standaardcriteria Fiscaal Verdragsbeleid 2011

Onderstaand is het schema opgenomen waarin de toetsingscriteria zijn opgenomen voor het sluiten van Nederlandse bilaterale belastingverdragen. Dit schema was gevoegd bij de brief aan de Tweede Kamer van 18 oktober 2011 (Kamerstukken II 2011/12, 25 087, nr. 27), ter uitvoering van de motie-Van Vliet (Kamerstukken II 2010/11, 25 087, nr. 8).

Bij alle vragen in het toetsschema is «niet van toepassing» aangekruist. Dit komt omdat de meest inhoudelijke wijziging die het Protocol aanbrengt (de verschuiving van het heffingsrecht ter zake van inkomsten genoten door werknemers die werkzaam zijn aan boord van een (binnen)schip of luchtvaartuig in het internationale verkeer) in het toetsschema niet als separate vraag is opgenomen. Daarnaast brengt het Protocol enkele aanpassingen in het Verdrag aan die slechts tekstueel of technisch van aard zijn. Uit consistentieoverwegingen met andere nieuwe verdragen en wijzigingsprotocollen is er niettemin voor gekozen het schema toch op te nemen.

Toetsschema Standaardcriteria Fiscaal Verdragsbeleid 2011

Toelichting

In bovenstaand toetsschema met standaardcriteria voor het sluiten van belastingverdragen zijn de standaardcriteria opgenomen zoals geformuleerd en toegelicht in de Notitie Fiscaal Verdragsbeleid 2011. Dit schema biedt tevens uitvoering aan de motie-Van Vliet en zal gevoegd worden bij elke toelichting bij nieuwe belastingverdragen. Per onderdeel zal worden aangegeven of de inzet geconcretiseerd is in het verdrag en zal worden verwezen naar de relevante passage in de toelichting.

Artikel I (preambule van het Verdrag)

Ingevolge artikel I wordt de preambule van het Verdrag vervangen, in het bijzonder om tot uitdrukking te brengen dat met de verdeling van de heffingsbevoegdheden onder het Verdrag niet is beoogd dat een resultaat van dubbele belastingvrijstelling wordt bereikt als gevolg van het ontgaan of vermijden van belastingen. Deze aanpassing is tevens in lijn met aanbevelingen die zijn gedaan in het kader van het «BEPS Project» van de OESO en de G20 («Base Erosion and Profit Shifting»)2.

Artikel II (artikel 3 van het Verdrag)

Op verzoek van Duitsland wordt met artikel II de omschrijving van het begrip «Duitsland» geactualiseerd, in lijn met het verdragsbeleid dat Duitsland inmiddels voert. Dit leidt tot aanpassing van artikel 3, eerste lid, onderdeel b, van het Verdrag. De aanpassing behelst dat aan het einde van deze begripsomschrijving de opwekking van energie uit hernieuwbare bronnen uitdrukkelijk ter verduidelijking wordt genoemd. Met deze toevoeging wordt tekstueel nauwer aangesloten bij de formulering van artikel 56 van het op 10 december 1982 te Montego Bay tot stand gekomen Verdrag van de Verenigde Naties inzake het recht van de zee (Trb. 1984, nr. 55), waarin de soevereine rechten en de rechtsmacht van kuststaten in de exclusieve economische zone (hierna: «EEZ») zijn omschreven. Om de omschrijving van het begrip «Nederland» op dit punt te laten aansluiten bij de Duitse definitie, en de wederkerigheid van de aanspraken op basis van het VN zeerechtverdrag duidelijk te maken is besloten ook voor Nederland een gelijkluidende aanvulling op te nemen. Dit betekent dat ook artikel 3, eerste lid, onderdeel c, van het Verdrag wordt aangepast. De wijziging heeft geen inhoudelijke gevolgen, omdat de toevoeging slechts een precisering inhoudt van de activiteiten in de EEZ waarover de kuststaat soevereine rechten bezit. Daarnaast is de omschrijving beter afgestemd op de voor Duitsland gebruikte formulering door de woorden «en zijn nationale wetgeving» ook voor het begrip «Nederland» te gebruiken. Deze wijziging heeft evenmin inhoudelijke gevolgen.

Van de gelegenheid is gebruik gemaakt om in de omschrijving van het begrip «Nederland» tevens het woordje «grenzend aan» in te voegen. Hiermee wordt met betrekking tot de toepassing van het Verdrag over het gebied buiten de territoriale zee waarbinnen Nederland rechtsmacht of soevereine rechten uitoefent, verduidelijkt dat dit in het onderhavige Verdrag ziet op dat deel van de zee dat aansluit op de territoriale zee van het Europese deel van het Koninkrijk der Nederlanden. Dit tegen de achtergrond van het feit dat het Koninkrijk in overeenstemming met het internationaal recht ook rechtsmacht of soevereine rechten uitoefent over delen van zijn EEZ gelegen in de Caribische Zee.

Artikel III (artikel 5 van het Verdrag)

Dit artikel voorziet in een aanpassing van artikel 5, vierde lid, van het Verdrag, waarmee buiten twijfel wordt gesteld dat dit artikellid (vaste inrichting voor werkzaamheden buitengaats) voorrang heeft boven artikel 5, derde lid, van het Verdrag (vaste inrichting bij een bouwwerk of bij constructie- of installatiewerkzaamheden). Met dit oogmerk wordt de verwijzing in artikel 5, vierde lid, naar artikel 5, eerste en tweede lid, vervangen door een verwijzing naar artikel 5, eerste, tweede én derde lid. Hiermee wordt zeker gesteld dat een activiteit op het continentale plat in de zin van artikel 5, vierde lid, die tevens als bouw-, constructie- of installatiewerkzaamheid in de zin van artikel 5, derde lid kan kwalificeren, reeds tot een vaste inrichting leidt vanaf het moment dat de activiteiten 30 dagen in beslag nemen.

Artikel IV (artikel 8 van het Verdrag)

Artikel 8, derde lid, van het Verdrag ziet op inkomsten van bijkomstige aard uit de incidentele verhuur van vervoermiddelen of van containers alsmede uit het incidenteel verhuren/charteren van schepen, luchtvaartuigen of binnenschepen zonder bemanning. De heffingsrechten over dergelijke categorieën inkomsten worden overeenkomstig het eerste en tweede lid van artikel 8 over de Verdragsluitende Staten verdeeld. De wijziging van artikel 8, derde lid, van het Verdrag, waarin het onderhavige artikel voorziet, is van tekstuele aard en zorgt er in het bijzonder voor dat de onvolkomenheid die was geslopen in de aanhef van dit artikellid – wat betreft de plaats in het lid van de zinsnede «in internationaal verkeer» – wordt hersteld. Het criterium «internationaal verkeer» in het derde lid heeft hierdoor, in aansluiting bij artikel 8, tweede lid, van het Verdrag, geen betrekking op de exploitatie van binnenschepen.

Artikel V (artikel 13 van het Verdrag)

Met betrekking tot de beoordeling of van een onroerende zaaklichaam sprake is in de zin van artikel 13, vierde lid, van het Verdrag, is geconstateerd dat de Nederlandse verdragstekst, in lijn met artikel 13, vierde lid, van het OESO-modelverdrag en het bijbehorende commentaar, op aandelenniveau toetst, terwijl in de Duitse tekst (voornamelijk) op activaniveau wordt getoetst. Desgevraagd heeft Duitsland bevestigd de Nederlandse benadering op dit punt te willen volgen, waarop is besloten ter verduidelijking de desbetreffende bepaling in de Duitse verdragstekst alsnog in overeenstemming te brengen met de Nederlandse verdragstekst en daarmee ook met het OESO-modelverdrag.

Artikel VI (artikel 14 van het Verdrag)

Thans is in artikel 14, vierde lid, het Verdrag, ter zake van de beloning in verband met de uitoefening van een dienstbetrekking aan boord van een schip of luchtvaartuig in internationaal verkeer of aan boord van een binnenschip, sprake van een exclusief heffingsrecht voor de woonstaat van de desbetreffende werknemer. Door artikel VI wordt artikel 14, vierde lid, van het Verdrag in die zin gewijzigd dat het heffingsrecht over zulke beloningen wordt toegewezen aan het verdragsland waar de werkelijke leiding is gelegen van de onderneming die het desbetreffende schip, luchtvaartuig of binnenschip exploiteert. Met deze aanpassing van het heffingsrecht wordt aangesloten bij de heffingsrechtverdeling die is opgenomen in het Verdrag van 1959. Daarmee wordt het Verdrag tevens in overeenstemming gebracht met artikel 14, vierde lid, van het OESO-modelverdrag. Voor de achtergrond van de aanpassing wordt verwezen naar onderdeel I «aanloop en verloop van de onderhandelingen» van deze toelichting.

Artikel VII (artikel 22 van het Verdrag)

De in artikel VI opgenomen aanpassing van artikel 14, vierde lid, van het Verdrag, betekent een heffingsrechtverschuiving van – kort gezegd – het woonland van de werknemer naar het vestigingsland van de scheep-, lucht- of binnenvaartonderneming. Dit brengt mee dat moet worden voorzien in een door het woonland te verlenen vermindering ter voorkoming van dubbele belasting. De aanpassing van artikel 22, tweede lid, onderdeel b, strekt hiertoe door een verwijzing op te nemen naar artikel 14, vierde lid, van het Verdrag.

Artikel VIII (artikel XII van het Protocol bij het Verdrag)

In artikel XII, derde lid, van het Protocol bij het Verdrag is een uitzondering geformuleerd op de toekenning van de compensatie aan grensarbeiders, zoals deze in de voorgaande leden van dat artikel is beschreven. Het betreft de situatie dat aan een belastingplichtige die inwoner is van Nederland een vergoeding is toegekend in verband met de onvrijwillige beëindiging van zijn in Duitsland vervulde dienstbetrekking (ontslagvergoeding). Voor de «schaduwberekening»3 zou men in beginsel rekening hebben moeten houden met de eventuele toepassing van de stamrechtvrijstelling, zoals deze ten tijde van de ondertekening van het Verdrag in de Wet op de loonbelasting 1964 was opgenomen. Door het Belastingplan 20144 is de stamrechtvrijstelling inmiddels evenwel afgeschaft met ingang van 1 januari 2014, zodat artikel XII, derde lid, van het Protocol bij het Verdrag geen betekenis meer heeft. Om die reden kan dit artikellid vervallen.

Artikel IX (artikel XIII van het Protocol bij het Verdrag)

Ten tijde van de ondertekening van het Verdrag was de belastingfaciliteit van het vitaliteitssparen in de Nederlandse belastingwetgeving opgenomen met een beoogde inwerkingtreding van 1 januari 2013. In artikel XIII van het Protocol bij het Verdrag is geregeld dat de voordelen uit dit vitaliteitssparen uitsluitend belastbaar zijn in de staat waaruit deze voordelen afkomstig zijn (de bronstaat). Het vitaliteitssparen is evenwel nog voordat de faciliteit per 1 januari 2013 toepassing zou gaan vinden, geschrapt5. Daarmee heeft de in artikel XIII van het Protocol bij het Verdrag opgenomen bepaling geen betekenis meer en heeft Nederland voorgesteld deze bepaling te laten vervallen. Tegelijkertijd heeft Duitsland de wens geuit een technische aangelegenheid te regelen over de toepassing van de grens van € 15.000 die is opgenomen in artikel 17 van het Verdrag met betrekking tot pensioenen, lijfrenten en socialezekerheidsuitkeringen.

Aan de ene kant strekt de in de onderhavige bepaling opgenomen wijziging er dan ook toe de regeling over het vitaliteitssparen te schrappen, terwijl aan de andere kant een verduidelijking over de toepassing van de bedoelde € 15.000-grens wordt opgenomen. Met deze verduidelijking wordt buiten twijfel gesteld dat bij de bepaling of deze grens wordt overschreden alle uitkeringen die onder artikel 17 vallen per belastingplichtige tezamen worden genomen. Een inhoudelijke wijziging is hiermee niet beoogd.

Artikel X (artikel XVI van het Protocol bij het Verdrag)

In artikel XVI van het Protocol bij het Verdrag wordt onder voorwaarden voorzien in een versoepelde toekenning aan gehuwde inwoners van Nederland van de Duitse belastingfaciliteit die bekend staat als het «Splittingverfahren». Op grond van een uitspraak van het «Bundesverfassungsgericht» van 7 mei 2013 is evenwel duidelijk geworden dat het «Splittingverfahren» niet alleen voorbehouden mag zijn aan echtgenoten, maar ook moet worden toegepast bij geregistreerd partnerschap («Eingetragene Lebenspartnerschaft»). De tekst van artikel XVI van het Protocol bij het Verdrag wordt met dat principe in overeenstemming gebracht.

Artikel XI

Volgens deze bepaling treedt het Protocol in werking op de laatste dag van de maand volgend op de maand waarin de akten van bekrachtiging door de Verdragsluitende Staten zijn uitgewisseld die de bevestiging inhouden dat de nationale goedkeuringsprocedures zijn doorlopen.

Als hoofdregel geldt vervolgens in beide Verdragsluitende Staten dat de bepalingen van het Protocol van toepassing zullen zijn op of na 1 januari van het kalenderjaar volgend op het jaar waarin het Protocol in werking is getreden.

De Staatssecretaris van Financiën, E.D. Wiebes

De Minister van Buitenlandse Zaken, A.G. Koenders

Overeenkomst tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland tot het vermijden van dubbele belasting op het gebied van belastingen van het inkomen en van het vermogen alsmede verscheidene andere belastingen en tot het regelen van andere aangelegenheden op belastinggebied van 16 juni 1959, Trb. 1958, 85.

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt (artikel 26, zesde lid jo vijfde lid, van de Wet op de Raad van State).

In het bijzonder wordt verwezen naar OECD (2014), Preventing the Granting of Treaty Benefits in Inappropriate Circumstances, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris.

Van de belasting en sociale premies die verschuldigd zouden zijn geweest in de fictieve situatie dat deze belastingplichtige zijn dienstbetrekking in Nederland zou hebben verricht.

Wet van 18 december 2013 tot wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2014), Stb. 2013, 565.

Wet van 20 december 2012 tot wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2013), Stb. 2012, 668. Bij tweede nota van wijziging is het Belastingplan 2013 aangepast, (mede) met het oog op het alsnog niet invoeren van deze regeling, vergelijk Kamerstukken II 2012/13, 33 402, nr. 15.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34438-1.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.