Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34323 nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 1 juni 2016

Het voorstel van wet wordt als volgt gewijzigd:

Artikel I wordt als volgt gewijzigd:

a. Na onderdeel A wordt een onderdeel ingevoegd, luidende:

Aa

Aan artikel 8, vierde lid, wordt een volzin toegevoegd, luidende: Artikel 15ac, tweede lid, tweede volzin, is van overeenkomstige toepassing.

b. In onderdeel F wordt «bijzondere rechten» vervangen door «bijzondere rechten, waarbij dit bedrag ten minste op nihil wordt gesteld» en wordt «ingevolge de tweede volzin» vervangen door: ingevolge de overeenkomstige toepassing van de tweede volzin.

c. Onderdeel H wordt als volgt gewijzigd:

1. De aanhef wordt vervangen door:

Artikel 15ac wordt als volgt gewijzigd:

1. Aan het tweede lid wordt een volzin toegevoegd, luidende: Bij de toepassing van de eerste volzin worden verliezen van de schuldenaar niet in aanmerking genomen voor zover deze verliezen bij een ander lichaam hebben geleid tot een bedrag aan negatieve voordelen op een schuldvordering, of een soortgelijk vermogensbestanddeel, dat op grond van het achtste lid niet in aanmerking is genomen.

2. Er wordt een lid toegevoegd, luidende:.

2. Aan het in onderdeel H opgenomen artikel 15ac, achtste lid, wordt een volzin toegevoegd, luidende: Voor zover een waardevermindering van een schuldvordering, of een soortgelijk vermogensbestanddeel, op grond van de eerste volzin niet in aanmerking is genomen bij het bepalen van de winst en met die waardevermindering geen rekening is gehouden bij de toepassing van artikel 3.13, eerste lid, onderdeel a, van de Wet inkomstenbelasting 2001 bij een ander lichaam, wordt een latere waardestijging van die schuldvordering of dat vermogensbestanddeel eveneens niet in aanmerking genomen bij het bepalen van de winst.

Deze nota van wijziging bevat enkele aanvullende wijzigingen. Het betreft in de eerste plaats twee wijzigingen met betrekking tot de samenloop van de voorgestelde regeling voor de fiscale eenheid met de regeling inzake de aftrekbeperking van bovenmatige deelnemingsrente. Daarnaast bevat deze nota enige wijzigingen die zien op de bepaling tegen dubbele verliesneming bij vorderingen op een tussen- of topmaatschappij (of op een buitenlands belastingplichtige met een vaste inrichting in Nederland die deel uitmaakt van dezelfde fiscale eenheid).

Budgettaire aspecten

Deze nota van wijziging heeft geen budgettaire gevolgen.

Onderdelen a en c

Artikel I, onderdelen Aa en H (artikelen 8 en 15ac van de Wet op de vennootschapsbelasting 1969)

Met betrekking tot het voorgestelde artikel 15ac, achtste lid, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) worden twee aanvullingen opgenomen.

Op de eerste plaats wordt in het achtste lid tot uitdrukking gebracht dat voor zover een waardevermindering van een schuldvordering ingevolge dit lid niet in aanmerking is genomen bij het bepalen van de winst, een latere waardestijging van die schuldvordering eveneens niet in aanmerking wordt genomen bij het bepalen van de winst.

De tweede aanvulling betreft de toevoeging van een volzin aan artikel 15ac, tweede lid, van de Wet Vpb 1969 die ziet op de samenloop van het voorgestelde achtste lid van dat artikel met de regeling voor vrijstelling van kwijtscheldingswinst die is opgenomen in artikel 3.13, eerste lid, onderdeel a, van de Wet inkomstenbelasting 2001. Een volgtijdige samenloop van deze twee regelingen zou in voorkomende gevallen tot gevolg kunnen hebben dat per saldo in het geheel geen verlies in aanmerking kan worden genomen. Dit kan worden toegelicht aan de hand van de volgende situatie.

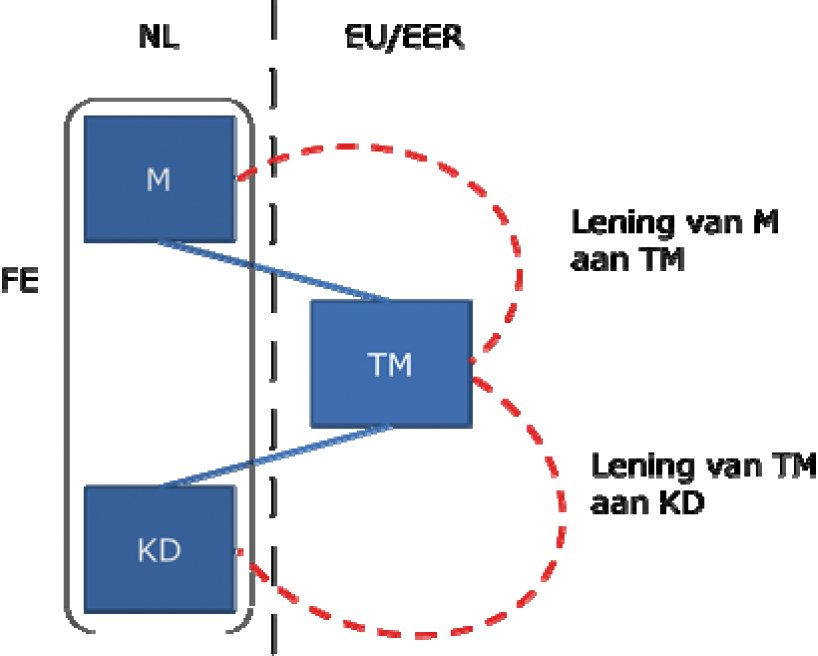

Een Nederlandse moedermaatschappij (M) vormt een fiscale eenheid met een Nederlandse kleindochtermaatschappij (KD) via een tussenmaatschappij (TM). M heeft een vordering op TM en TM heeft een vordering op KD. Stel dat in jaar 1 KD een verlies heeft geleden, en dit verlies een waardevermindering tot gevolg heeft van de vordering van M op TM. Ingevolge het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 is de aftrek van een verlies op de vordering op TM uitgesloten aangezien dit verlies, kort gezegd, verband houdt met een aan KD toerekenbaar negatief bedrag aan winst van de fiscale eenheid. Indien vervolgens in jaar 2 de vordering van TM op KD om zakelijke redenen wordt kwijtgescholden, is de vrijstelling voor kwijtscheldingswinst slechts van toepassing voor zover de kwijtscheldingswinst meer bedraagt dan het bedrag van de nog in aanmerking te nemen verliezen. Met inachtneming van artikel 15ac, tweede lid, van de Wet Vpb 1969 zou dat tot gevolg hebben dat de verliezen van KD uit jaar 1 per saldo niet in aanmerking worden genomen. Dit artikellid voorkomt dat tijdens het bestaan van een fiscale eenheid, als gevolg van verliesverrekening binnen de fiscale eenheid, een gunstiger gebruik van de vrijstelling van kwijtscheldingswinst mogelijk is, dan het geval zou zijn zonder fiscale eenheid. Daarnaast is ingevolge het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 tevens de waardevermindering van de vordering van M op TM, die verband houdt met dat aan KD toerekenbaar negatief bedrag aan winst van de fiscale eenheid, van aftrek uitgesloten. Aan artikel 15ac, tweede lid, van de Wet Vpb 1969 wordt daarom een nieuw element toegevoegd dat ertoe strekt dit onbedoelde effect tegen te gaan. Ingevolge de toe te voegen volzin wordt in de geschetste situatie het bedrag van de in aanmerking te nemen verliezen dat in mindering komt op het bedrag van de vrijstelling voor kwijtscheldingswinst verlaagd voor zover deze verliezen bij een ander lichaam (in casu M) hebben geleid tot een bedrag aan negatieve voordelen op een schuldvordering, of een soortgelijk vermogensbestanddeel, dat op grond van artikel 15ac, achtste lid, van de Wet Vpb 1969 niet in aanmerking is genomen.

Per saldo leidt deze werkwijze ertoe dat de verliezen van KD uit jaar 1 bij de fiscale eenheid verrekenbaar zijn. De eerdere uitsluiting – ingevolge het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 – van de aftrek van het verlies op de vordering van M op TM blijft in stand. Aangezien KD door de kwijtschelding echter tot het bedrag van de verleende kwijtschelding per saldo geen verlies heeft gemaakt, zal een latere waardestijging van de vordering van M op TM bij het bepalen van de winst wel in aanmerking moeten worden genomen. Daarom wordt, als uitzondering op de hiervoor genoemde eerste aanvulling, de latere waardestijging van die schuldvordering wel in aanmerking genomen bij het bepalen van de winst voor zover met de niet-aftrekbaarheid van die waardevermindering rekening is gehouden bij de toepassing van de regeling voor vrijstelling van kwijtscheldingswinst bij een ander lichaam.

In het verlengde van de tweede aanvulling wordt ook aan artikel 8, vierde lid, van de Wet Vpb 1969 een volzin toegevoegd waarmee tot uitdrukking wordt gebracht dat het voorgestelde artikel 15ac, tweede lid, tweede volzin, van de Wet Vpb 1969 van overeenkomstige toepassing is in het geval het lichaam waaraan wordt kwijtgescholden voorafgaand aan die kwijtschelding uit de fiscale eenheid is ontvoegd.

Onderdeel b

Artikel I, onderdeel F (artikel 13l van de Wet op de vennootschapsbelasting 1969)

Ingevolge het wetsvoorstel worden twee volzinnen toegevoegd aan artikel 13l, vierde lid, van de Wet Vpb 1969. De onderhavige nota van wijziging bevat twee wijzigingen van die volzinnen. Ingevolge de eerste wijziging wordt het voor de toepassing van de in de voorgestelde tweede volzin, onderdeel a, van dat artikellid genoemde limiet in aanmerking te nemen totaalbedrag aan eigen vermogen ten minste op nihil gesteld. De tweede wijziging is redactioneel van aard. Voor de achtergrond van deze wijzigingen wordt verwezen naar onderdeel 4 van de tegelijk met deze tweede nota van wijziging verzonden nota naar aanleiding van het nader verslag.

De Staatssecretaris van Financiën, E.D. Wiebes

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34323-10.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.