Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 34300 nr. M |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 november 2015

In haar vergadering van 6 oktober jl. heeft de vaste commissie voor Financiën1 besloten om in schriftelijk overleg met de regering te treden over de Miljoenennota 2016 (34 300), ter voorbereiding op de Algemene financiële beschouwingen, welke op 17 november 2015 zullen plaatsvinden. Naar aanleiding daarvan heeft zij de Minister van Financiën op 2 november 2015 een brief gestuurd.

De Minister heeft bij brieven van 9 en 13 november 2015 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIEN

Aan de Minister van Financiën

Den Haag, 2 november 2015

In haar vergadering van 6 oktober jl. heeft de vaste commissie voor Financiën besloten om in schriftelijk overleg met de regering te treden over de Miljoenennota 2016 (34 300), ter voorbereiding op de Algemene financiële beschouwingen, welke op 17 november 2015 zullen plaatsvinden. In dat kader wensen de leden van de fracties van CDA, PVV, SP, ChristenUnie en 50PLUS de volgende vragen aan u voor te leggen.

Vragen van de leden van de CDA-fractie

Bezuinigingen

De kabinetten-Rutte I en -Rutte II hebben in totaal voor miljarden bezuinigd, hervormd en omgebogen. De leden van de CDA-fractie zouden graag een overzicht ontvangen waarin duidelijk wordt:

– Welke maatregelen aan het totale palet aan bezuinigingen, hervormingen en ombuigingen ten grondslag lagen. Het gaat de leden daarbij niet om wetsvoorstellen met relatief geringe impact maar om de grote veranderingen, bijvoorbeeld het Witteveenkader, de AOW-hervorming, de bezuinigingen op Defensie et cetera;

– Wat de aanvankelijk geprojecteerde opbrengsten van deze wetsvoorstellen waren voor de achterliggende jaren en de jaren 2016–2017;

– Wat de gerealiseerde opbrengsten waren voor de achterliggende jaren en wat de jongste projecties zijn voor 2016–2017.

Werkgelegenheid

In de Miljoenennota 2016 spreekt de regering haar zorg uit over de werkloosheid en met name de structurele werkloosheid. De kabinetten-Rutte I en -Rutte II hebben diverse banenplannen aangekondigd en diverse wetsvoorstellen ingediend waarmee (ook) een (positief) werkgelegenheidseffect werd beoogd. De leden van de CDA-fractie zouden graag een overzicht ontvangen waarin duidelijk wordt:

– Wat de belangrijkste plannen en wetsvoorstellen van beide kabinetten waren op gebied van de werkgelegenheid, zoals het sociaal akkoord, het «banenplan van Asscher» et cetera;

– Wat de aanvankelijk geprojecteerde effecten waren op de werkgelegenheid voor de achterliggende jaren en de jaren 2016–2017;

– Wat de daadwerkelijk gerealiseerde banen waren in de achterliggende jaren en wat de jongste projecties zijn voor 2016–2017;

– Welke investeringen er per onderdeel zijn gedaan en nog zullen worden gedaan.

Vragen van de leden van de PVV-fractie

Actualiteit Miljoenennota

Een algemene vraag van de leden van de PVV-fractie betreft de huidige waarde en status van de Miljoenennota 2016. De regering lijkt immers overvallen door de enorme aantallen asielzoekers die thans het land binnenstromen. De gevolgen voor de begrotingen van Veiligheid en Justitie, Buitenlandse Zaken, Onderwijs, Cultuur en Wetenschappen, Sociale Zaken en Werkgelegenheid, Volksgezondheid, Welzijn en Sport et cetera lijken dermate groot dat de vraag gesteld kan worden wat de waarde van Miljoenennota, Macro Economische Verkenning (MEV) en overige documenten nog is. Graag uw reactie.

Bijstelling

Recent is de omvang van de Nederlandse economie in optische zin opwaarts bijgesteld met zo’n 40 miljard euro, onder andere door de omvang van prostitutie, wietkweek en zwartgeldcircuit mee te tellen. De leden van de PVV-fractie vragen zich af wie (welke persoon, commissie of orgaan) op Europees niveau precies verantwoordelijk is voor de bijstelling van die definities van het bruto binnenlands product (BBP) en bruto nationaal inkomen (BNI). Voorts vragen zij zich af wat het precieze doel van deze bijstellingen geweest is.

Vermogensrendementsheffing

De aanpassing van de vermogensrendementsheffing zou volgens de regering gebaseerd zijn op de waarneming dat grotere vermogens grotere rendementen halen. Aan de orde lijkt echter vooral de vraag of grotere vermogens in box 3 ook grotere rendementen halen. Niet onwaarschijnlijk is dat grotere vermogens, indien die al grotere rendementen halen, met name in box 2 zitten. Graag uw uitleg. In dit verband wijzen de leden van de PVV-fractie erop dat op 4 september 2000 de AEX-index de hoogste stand ooit behaalde: 701,56 punten (omgerekend in euro’s). Anno nu (ruim 15 jaar later) staat de AEX op ca. 460 punten. Men zou veronderstellen dat vooral dit type aandelen zich in box 3 bevinden.

Ook in het nieuwe stelsel wordt uitgegaan van forfaitaire rendementen, naar de mening van de regering omdat de werkelijke rendementen nog niet te berekenen zouden zijn. De vraag rijst dan onmiddellijk waarop het bizarre nieuwe schijventarief gebaseerd is en op welke berekeningen dat periodiek gaat worden aangepast, als immers naar eigen zeggen van de regering de werkelijke rendementen niet te berekenen zijn. Graag uw reactie.

In hoeverre schat u in dat een verschuiving naar box 2 zal plaatsvinden als gevolg van de nieuwe box 3-heffing?

Grotere rendementen betekenen in het algemeen ook grotere kansen op periodieke verliezen. We spreken hier toch van perioden in jaren (zie AEX). Gaan verliesjaren ook forfaitair gecompenseerd worden? Met andere woorden, als in tijden van een beurskrach in een zeker jaar alle financiële indices achteruitgaan, is het dan denkbaar dat de grotere vermogens geld toekrijgen?

Vragen van de leden van de SP-fractie

Deflatie

De leden van de SP-fractie zouden graag vernemen hoe u op dit moment het risico van deflatie in de eurozone en daarmee de risico’s voor de Nederlandse economie inschat.

De regering stelt in de Miljoenennota dat het risico op deflatie «lijkt» te zijn afgenomen.2 De aan het woord zijnde leden willen graag weten waarop die optimistische prognose van destijds was gebaseerd.

Sinds publicatie van de Miljoenennota lijken de zorgen onder beleidsmakers en experts over het gevaar van deflatie bovendien weer toegenomen. Duidelijk is dat het inflatiedoel van 2% nog altijd lang niet in zicht is. De uitlatingen van de president van de Europese Centrale Bank (ECB) Draghi op 22 oktober jl. duiden erop dat de ECB zich hier ook grote zorgen over blijft maken en mogelijk een verruiming van het zogenaamde QE-programma op basis van deze zorgen overweegt. De leden van de SP-fractie vragen of u in deze ontwikkelingen aanleiding ziet om de eerdere inschatting van het risico van deflatie aan te passen.

Vermogensongelijkheid

De regering stelt in de Miljoenennota dat de vermogensongelijkheid «iets groter» is dan de inkomensongelijkheid maar «volgens de meeste internationale vergelijkingen beperkt» is.3 Kunt u het adjectief «iets» kwantificeren? Voorts zouden de leden van de SP-fractie graag willen weten op welke internationale vergelijkingen de regering zich hier beroept, en zou u, met verwijzing naar deze bronnen, de stelling dat de vermogensongelijkheid in Nederland in internationale vergelijking «beperkt» is, cijfermatig kunnen onderbouwen?

Vragen van de leden van de ChristenUnie-fractie

Raad van State

De leden van de ChristenUnie-fractie leggen allereerst enkele citaten uit het advies van de Raad van State over de ontwerp-Miljoenennota 2016 en over het oordeel over de Rijksbegroting 2016 aan u voor:

«Het voornemen om € 5 miljard aan te wenden voor een vermindering van de lasten op arbeid is begrijpelijk, maar de Afdeling advisering van de Raad van State zet vraagtekens bij de keuze om daarvoor het begrotingstekort te laten oplopen. Dit mede nu de Afdeling in haar hoedanigheid van Onafhankelijke Begrotingsautoriteit (OBt) over de begroting 2016 constateert dat het structurele begrotingstekort wederom oploopt. De crisis heeft diepe wonden geslagen waardoor de manoeuvreerruimte om nieuwe schokken op te vangen – ook voor de overheid – aanzienlijk is afgenomen, terwijl de onzekerheden en risico’s waarmee de groei is omgeven, groot zijn.

De Afdeling is van oordeel dat in verband daarmee een grotere budgettaire terughoudendheid nodig is dan nu wordt betracht. Dit temeer nu weliswaar op verschillende beleidsterreinen ingrijpende structuurhervormingen in gang zijn gezet, maar benodigde verdere beleidsimpulsen voor structuurhervormingen, waarvan ook de MJN 2016 zélf opmerkt dat die nodig zijn, in onvoldoende mate naar voren komen. Daardoor dreigt, dat er onvoldoende buffers worden opgebouwd om nieuwe schokken op te vangen en dat «achterstallig onderhoud ontstaat, dat kan leiden tot pijnlijke maatregelen in de toekomst»."4

In de conclusie van het advies doet de Raad van State er wat betreft dit thema nog een schepje bovenop, als wordt gesteld:

«Met de voorgenomen verlaging van de lasten is een bedrag van zo’n € 5 miljard gemoeid. Eerder heeft de Staatssecretaris van Financiën naar voren gebracht dat een brede belastingherziening zonder gelijktijdige compensatie voor ongewenste inkomensgevolgen («smeerolie») niet goed denkbaar is. De inschatting was dat met een dergelijke lastenverlichting zo’n € 3 tot € 5 miljard gemoeid zou zijn». Zodra deze middelen in de komende jaren beschikbaar zouden komen, wilde de regering deze als smeerolie voor deze hervorming inzetten. De regering merkte daarbij het volgende op: «een stelselherziening zonder lastenverlichting is niet haalbaar, maar een lastenverlichting zonder een bijbehorende stelselherziening is een gemiste kans». Nu de regering blijkens de MJN 2016 van mening is dat € 5 miljard beschikbaar is, concludeert de Afdeling – met de regering – dat met de voorliggende voorstellen voor lastenverlichting sprake is van een gemiste kans, temeer nu zo’n kans zich in de onzekere economische situatie die de MJN 2016 beschrijft, mogelijk niet snel weer zal voordoen.»5

In de conclusie van het definitieve oordeel over de Rijksbegroting 2016 stelt de Raad van State, rekening houdend met de opmerkingen van de zijde van de regering:

«Ondanks een relatief gunstige economische ontwikkeling sinds 2014 vermindert het feitelijke begrotingstekort sindsdien maar beperkt en loopt het structurele tekort op in 2015 en 2016. Dit structurele tekort overschrijdt daardoor de middellange termijn doelstelling van 0,5% BBP. Ook al speelt dit wellicht niet bij de beoordeling door de Europese Commissie van de beleidsinzet voor 2016, het betekent niettemin dat de budgettaire dekking van de gederfde gasbaten en van de lastenverlichting bij de begrotingsvoorbereiding volgend jaar alsnog aan de orde komt. De verwijdering van de MTO-doelstelling die in 2015 en 2016 optreedt sinds het voorjaar verzwaart de begrotingsvoorbereiding 2017.»6

Graag ontvangen de leden van de ChristenUnie-fractie een nadere reflectie op de geciteerde passages. Deze leden onderkennen namelijk met de Raad van State de risico’s die de regering neemt met de voorliggende Rijksbegroting 2016. Waarom is de regering, nu een belastingstelselherziening op korte termijn niet haalbaar is gebleken, in tegenspraak met haar eerdere oordeel dat een lastenverlichting zonder stelselherziening een gemiste kans is, toch overgegaan tot een lastenverlichting van 5 miljard euro? Op basis waarvan durft de regering dit risico te nemen? Verwacht zij binnen afzienbare tijd extra «smeerolie», waardoor een aanzienlijke belastinghervorming opnieuw mogelijk wordt in combinatie met een gelijktijdige compensatie voor ongewenste inkomensgevolgen? En waarom heeft de regering gekozen voor het doorvoeren van 5 miljard euro aan lastenverlichting in één keer en niet voor een meer geleidelijke voorwaardelijke variant, zodanig dat een oplopend structureel tekort was voorkomen en neerwaartse risico’s en schokken beter kunnen worden opgevangen? In hoeverre houdt de regering rekening met de mogelijkheid dat in de Rijksbegroting 2017 de lastenverlichting uit de begroting 2016 deels weer moet worden teruggedraaid? Is de regering het met de leden van de ChristenUnie-fractie eens dat jojobeleid moet worden voorkomen? Graag uw reactie.

Vergroening

Het valt de leden van de ChristenUnie-fractie op dat de aandacht in de Miljoenennota voor de vergroening van de economie beperkt is. Wat zijn de concrete ambities van de regering om tot vergroening van de economie c.q. economische groei («groene groei») te komen, zo vragen deze leden − een vraag die extra gewicht krijgt, nu de economie na jaren van stagnatie weer aantrekt. En wat zijn de concrete ambities voor fiscale vergroening in dit kader? Deze vraag wordt mede gesteld in het licht van het Energieakkoord en de ontwikkeling naar een circulaire economie.

Effectieve en efficiënte verdere vergroening van het belastingstelsel is een uitdaging, zo beseffen voornoemde leden. Hoe vergroenen we bijvoorbeeld het Nederlandse belastingstelsel zodanig verder dat we ook op lange termijn een evenwichtige en robuuste balans vinden tussen de groene opbrengsten van belastingen en het groene resultaat van die belastingen, daarbij tevens rekening houdend met concurrentieverhoudingen? Alvorens met de regering hierover van gedachten te wisselen, krijgen de leden graag meer informatie over de meest effectieve en efficiënte aanvullende vergroeningsmaatregelen en de visie van de regering daarop. Concreet zouden deze leden de top 5 van de meest effectieve en meest efficiënte, de top 5 van de minst effectieve en minst efficiënte van mogelijke nieuwe fiscale vergroeningsmaatregelen en de visie van de regering op deze maatregelen willen ontvangen.

Deze leden beseffen overigens dat vergroeningsmaatregelen binnen het CO2-emissiehandelssyteem (ETS) minder effectief en efficiënt zijn dan buiten dit systeem, maar zolang er geen schaarste aan emissiehandelsrechten is en de prijs van CO2 laag is, levert ETS een geringe bijdrage aan de vergroening van de economie. Bent u in dit kader bereid om een voorstel aan de Staten-Generaal voor te leggen teneinde een bodemprijs voor CO2 in te stellen?

Koopkracht

Chronisch zieken en gehandicapten worden niet onderscheiden als aparte groep door het Centraal Planbureau (CPB) in de koopkrachtplaatjes van de standaardhuishoudens − begrijpelijk gelet op de diversiteit van deze groep. Wel is duidelijk uit onder andere berekeningen van het Nationaal Instituut voor Budgetvoorlichting (Nibud) dat chronisch zieken en gehandicapten de afgelopen jaren hard geraakt zijn in hun koopkracht. De leden van de ChristenUnie-fractie vragen u om een nadere analyse van de koopkrachtontwikkeling bij chronisch zieken en gehandicapten met behulp van triangulatie van bronnen. Hoe verhoudt de koopkrachtontwikkeling van deze groep zich tot de koopkrachtonwikkeling van andere huishoudens, zowel in de afgelopen jaren als komend jaar?

Waar het Nibud ook de vinger op heeft gelegd, is de steeds erbarmelijker wordende inkomenssituatie van alleenverdieners met kinderen. De afgelopen jaren is de koopkracht van tweeverdieners en alleenverdieners snel uiteen gegroeid, ten koste van de alleenverdiener. De leden van de ChristenUnie-fractie hechten aan een evenwichtige en rechtvaardige fiscale bejegening van alleenverdieners en tweeverdieners. Deze leden constateren dat de balans tussen beide groepen steeds schever wordt, ten nadele van alleenverdieners. Welke mogelijkheden ziet u om de alleenverdiener tegemoet te komen en met welke concrete voorstellen gaat u komen om de voorliggende Rijksbegroting 2016 op dit punt te verbeteren?

Vragen van de leden van de 50PLUS-fractie

ECB-beleid

Kunt u een reactie geven op de recente aankondiging van de ECB over een voornemen tot nieuwe steunmaatregelen, omdat het huidige steunbeleid niet leidt tot 2% inflatie?

Kunt u een reactie geven op het voornemen tot verdere verlaging van de rente, die zelfs tot een negatieve rente zou kunnen leiden, zoals in Zwitserland en enkele Scandinavische landen?

Kunt u een reactie geven op het voornemen om het huidige steunprogramma van 60 miljard euro per maand tot september 2016 uit te breiden met nog eens 20 miljard euro en eventueel door te laten lopen tot na september 2016?

Kunt u aangeven wat de gevolgen van deze aankondiging zijn geweest en zullen zijn op de renteontwikkeling voor de korte en langere termijn?

Welke gevolgen heeft deze aankondiging op de rentetermijnstructuur (RTS) en ultimate forward rate (UFR) voor de berekening van de verplichtingen van de pensioenfondsen en de diverse dekkingsgraden? Wat zijn de gevolgen hiervan voor de vooruitzichten van de indexatie? In welke mate wordt de kans op kortingen hierdoor vergroot?

Kunt u uitleggen waarom het ECB-beleid, dat zelfs tot negatieve rente kan leiden, nog tot een marktrente leidt die bepalend moet zijn is voor de RTS en UFR?

Kunt u uitleggen waarom het korte termijnbeleid van de ECB voor de rente wel een verantwoorde basis is voor de berekening van de verplichtingen van de pensioenfondsen voor de komende 40 tot 60 jaar?

Waarom is dit cyclische effect op de RTS en UFR uit macro beleidsoogpunt verstandig is?

Kunt u uitleggen waarom een anticyclische rente opslag op de RTS en UFR niet wordt toegepast zoals enkele jaren geleden werd bepleit in een advies van de sociaaleconomische Raad (SER)?

Erkent u dat de huidige RTS leidt tot een jaarlijkse overdracht van oud naar jong binnen het collectief belegde vermogen, terwijl in werkelijkheid de laatste twee jaar een rendement wordt behaald van 15 tot 20% en over een langere periode zeker 7%?

Uiteenlopende rentepercentages

Kunt u, gelet op het voorgaande, een motivering geven over de veelheid van rentepercentages die wordt gehanteerd in onder andere de wetgeving op fiscaal- en pensioengebied? Op welke redenering zijn die percentages gebaseerd en hoe zijn de grote verschillen te verklaren?

Is de indruk juist dat bij de keuze voor een rentepercentage de overheid naar zich toerekent als dit tot een hogere belastingopbrengst of een geringere opbrengstdaling leidt?

Kunt u achtereenvolgens de motivering geven van de volgende rentepercentages:

– De rekenrente van 4% voor pensioen in eigen beheer en voor pensioenverplichtingen van berdrijven in de Vennootschapsbelasting in het algemeen;

– Het fictieve rendement in box 3 van 4%;

– Het voorstel in het Belastingplan 2016 tot een fictief gedifferentieerd (progressief) rendement oplopend van 3 tot bijna 6%;

– De RTS respectievelijk UFR voor de verplichtingen van de pensioenfondsen;

– De gemiddelde meerjarige rente die voor de berekening van de gedempte premie mag worden gebruik bij de pensioenfondsen;

– Het verwachte rendement dat als alternatief mag worden gebruikt voor de berekening van de gedempte premie bij de pensioenfondsen.7

Kunt u voorts toelichten worden waarom voor de berekening van de premies een andere (veel hogere) rente mag worden gehanteerd dan de (veel lagere) rente die voor de berekening van de pensioenverplichtingen geldt?

Kunt u uitleggen waarop deze fundamentele inconsistentie tussen de rente voor de berekening van de premies en verplichtingen is gebaseerd?

Erkent u dat dit tot een jaarlijkse overheveling van oud naar jong leidt?

Kunt u de omvang van die overheveling aangeven sedert de invoering van de gedempte premie, als het gaat om:

– de belastingrente;

– de revisierente;

– de 6% rente die betaald moet worden over schuldigerkenning bij schenkingen?

Kunt u de omvang van die overheveling aangeven sedert de invoering van de gedempte premie, voor zover het betreft de belastingrente, de revisierente en de 6% rente die betaald moet worden over schuldigerkenning bij schenkingen?

Lastenverzwaringen

Kunt u een overzicht geven van alle lastenverzwaringen in miljarden euro's sedert 2007 tot 2016, zowel ten aanzien van de diverse soorten belastingen, met name de loon- en inkomstenbelasting, BTW en accijnzen, als ook ten aanzien van de vorige lastenverzwaringen?

Koopkracht

Kunt u ervoor zorgen dat, net zoals voor de actieven ook meerdere groepen worden genoemd, voortaan bij de ouderen in de koopkrachtplaatjes niet alleen de inkomensgroep AOW respectievelijk AOW plus 10.000 euro vermeld worden, maar ook de groepen AOW plus 20.000, 30.000, 40.000, 50.000, 75.000 en 100.000 euro?

Kunt u voor 2016 de koopkrachtontwikkeling voor deze extra groepen aangeven, alsmede voor de afgelopen jaren sedert 2007?

Werkgelegenheid

De leden van de 50PLUS-fractie hebben een aantal vragen over het beleid ter bevordering van de werkgelegenheid, waarvoor in het verleden met name de verlaging van werkgeverspremies en fiscale investeringsfaciliteiten werden gebruikt.

Kunt u uitleggen waarom een verhoging van het netto inkomen tot meer banen zou leiden? Volgens het CPB zou dat alleen effect hebben bij bijstandsmoeders.

Erkent u dat het gebrek aan nieuwe banen het echte knelpunt is?

Kunt u uitleggen waarom de werkgelegenheid niet wordt bevorderd door verlaging van de werkgeverspremies, zoals in de jaren 70 en 80 van de vorige eeuw veelal gebeurde en/of door fiscale investeringsfaciliteiten?

Kunt u (of het CPB) aangeven wat het effect op de werkgelegenheid is van een verlaging van de werkgeverspremies met 5 miljard euro in vergelijking met de huidige aanpak met 5 miljard euro die slechts op papier 35.000 banen oplevert.

Kunt u (of het CPB) aangeven wat het effect op de wekgelegenheid is van herinvoering van investeringsstimulering met bijvoorbeeld 5 miljard zoals destijds met de investeringsaftrek en vervroegde afschrijving? En bij een combinatie van beide methoden?

Fiscaal beleid en Belastingplan 2016

De leden van de 50PLUS-fractie hebben daarnaast enkele vragen over het fiscale 5-miljard-pakket en de effecten op de werkgelegenheid en meer algemeen op de fiscale beleidsfilosofie hierbij. In antwoord op een vraag vanuit de Tweede Kamer bij de Miljoenennota wordt gemeld dat geen specificatie kan worden gegeven van de effecten op de werkgelegenheid van de onderdelen van het 5-miljard-pakket. Er wordt een totaal effect gemeld van de verhoging van de drie kortingen en er wordt gemeld dat de effecten van verlaging van de schijftarieven minder is dan die van de kortingen. Deze leden hebben naar aanleiding daarvan de volgende vragen:

– Wat is het effect op de werkgelegenheid van een verlaging van de schijftarieven die 2,6 miljard?

– Wat is het effect van de verhoging van de arbeidskorting die ook 2,6 miljard kost in 2016?

– Kunt u (of het CPB) een vergelijking maken tussen de werkgelegenheidseffecten van een verdubbeling van de verlaging van de schijftarieven die 2,6 miljard extra kost en het laten vervallen van de verhoging van de arbeidskorting die eveneens 2,6 miljard kost?

– Kunt u (of het CPB) derhalve berekenen wat het effect is van een verlaging van het tarief de tweede en derde schijf met ruwweg 4% in plaats van 2%?

De leden verwijzen voorts naar een antwoord op een vraag vanuit de Tweede Kamer over de Miljoenennota − het budgettaire beslag van de arbeidskorting is 12.8 miljard − en zij stellen in dit verband de vraag: wat zou het werkgelegenheidseffect van deze bijna 13 miljard van de arbeidskorting zijn geweest op de werkgelegenheid?

Kunt u precies aangeven met welke gelijk percentage de tarieven van de eerste, tweede, derde en vierde schijf verlaagd zouden hebben kunnen worden voor deze 13 miljard? Met hoeveel zouden de tarieven van de tweede en derde kunnen worden verlaagd voor dit bedrag? Erkent u dat een verdubbeling van de verlaging van de schijftarieven van 2 tot 4% een substantiële verlaging van de wig is en erkent u dat dit een unieke kans is om deze grote wig verder te verkleinen?

Erkent u ook dat dit een fiscaal rechtvaardiger methode is vanuit het draagkrachtbeginsel dat aan de Wet op de Inkomstenbelasting ten grondslag ligt?

Waarom is dat niet besloten in plaats van verhoging van de arbeidskorting?

Kunt u nog eens uitleggen hoe het te verdedigen is om in het oorspronkelijke belastinghervormingspakket van drie onderdelen (pakketten 1, 2 en 3) de belasting op arbeid met 15 miljard zou worden verlaagd?

Kunt u toelichten hoe het te verdedigen is dat in dat geval de actieven structureel een enorme belastingverlaging extra zouden ontvangen en de ouderen structureel nog steeds niets? Wat zou de omvang van de extra lastenverzwaring in dat pakket zijn geweest, waaraan dan ook de ouderen wel zouden moeten meebetalen?

De regering maakt een en andermaal duidelijk dat het beleid is om van jaar tot jaar te bezien welke maatregelen moeten worden genomen voor het repareren van de koopkracht van de ouderen. Kunt u toelichten waarom voor ouderen een totaal ander beleid wordt gevoerd op basis van weinig representatieve koopkrachtplaatjes met eenmalige maatregelen dan voor de actieven waar structurele maatregelen worden genomen?

De aan het woord zijnde leden hebben verder nog een aantal specifieke vragen over het Belastingplan 2016, vooruitlopend op het door de Eerste Kamer in behandeling nemen daarvan.

Zij verzoeken u allereerst om de volgende passage in de nota naar aanleiding van het verslag uit te leggen:

«Dit verschil is voor een belangrijk deel inherent aan het aan het individuele en progressieve belastingstelsel dat Nederland kent: een stelsel wat gericht is op werkgelegenheid. De toeslagen kennen een andere insteek. Het bieden van inkomensondersteuning is ook het primaire doel van de toeslagen. Dat stelsel kijkt naar verschil in draagkracht. Het geheel van het belasting- en toeslagensysteem overziend, verwacht het kabinet niet dat de heffing naar draagkracht onder druk komt te staan als gevolg van de extra impuls die het vijfmiljardpakket beoogt te geven aan de werkgelegenheid in Nederland.»8

Kunt in het licht van dit citaat op de volgende vragen een fundamenteel antwoord geven:

– Wordt met het genoemde stelsel de inkomstenbelasting bedoeld? Zo ja, waarom is dat dan niet duidelijk aangegeven?

– Kan worden uitgelegd waarom de inkomstenbelasting een stelsel is dat gericht is op de werkgelegenheid?

– Sinds wanneer is dat dan het geval?

– Kunt u uitleggen waarom het stelsel van toeslagen wel naar draagkracht kijkt?

– Heeft dit toeslagenstelsel dan het draagkrachtbeginsel van de inkomstenbelasting vervangen?

– Betekent dit dan dat bij eventuele latere afschaffing van het toeslagenstelsel er geen draagkrachtbeginsel meer is? Immers, de inkomstenbelasting zou niet gebaseerd zijn op draagkracht.

– Erkent u dat draagkracht in de inkomstenbelasting betekent dat bij een gelijk inkomen dezelfde belasting wordt betaald, ongeacht leeftijd?

– Kunt u uitleggen wat er fout is aan de redenering van de aan het woord zijnde leden dat de inkomstenbelasting volgens het fiscale recht steeds ten principale is gebaseerd geweest op het draagkrachtbeginsel met een progressief tarief naar inkomen?

– Kunt u uitleggen waarom in een inkomstenbelasting naar draagkracht een verlaging wordt voorgesteld die alleen geldt voor werkenden met uitsluiting van met name gepensioneerden, zogenaamde niet werkenden, de niet actieven?

– Erkent u in box 1 van de Wet Inkomensbelasting inkomen uit arbeid bestaat uit inkomen uit tegenwoordige en vroegere arbeid?

– Kunt u uitleggen waarom dan bij de beoogde verlaging van de zogenaamde belasting op arbeid de belasting op inkomen uit vroegere arbeid wordt uitgesloten?

– Erkent u dat dit geen heffing naar draagkracht is en wel fiscale discriminatie?

– Kunt u uitleggen waarom de redenering van de leden van 50PLUS-fractie onjuist zou zijn dat dit fiscale discriminatie is en ook discriminatie naar leeftijd is?

– Kunt u uitleggen waarom in 2016 voor werkenden met bijvoorbeeld een inkomen van 20.000 euro de inkomstenbelasting als volgt is: vóór toepassing van alle drie kortingen 7.313 euro en na toepassing van alle drie kortingen 1.252 euro? Oftewel, een verlaging van 6.061 euro op een inkomen van 20.000 euro: een verlaging van de werkelijk te betalen belasting met 80% (zie tabel 4 in de nota naar aanleiding van het verslag).

– Wat is voor ouderen bij hetzelfde inkomen van 20.000 euro de belasting vóór toepassing van de kortingen en na de algemene heffingskorting en ouderenkorting?

– Wat is dan het verschil tussen werkenden en ouderen vóór respectievelijk na toepassing van de toepasselijke kortingen?

– Uit tabel 3 van de nota naar aanleiding van het verslag bij het Belastingplan 2016 blijkt dat bij een inkomen van 20.000 euro in 2016: werkenden in totaal aan de algemene heffingskorting en arbeidskorting 5.329 euro ontvangen en ouderen in totaal aan de algemene heffingskorting en ouderenkorting 2.324 euro ontvangen.9 Kunt u uitleggen waarom werkenden 3.005 euro meer kortingen ontvangen dan ouderen bij hetzelfde inkomen van 20.000 euro, wat neerkomt op een verschil van 15% in werkelijk te betalen belasting?

– Uit dezelfde tabel blijkt dat bij een inkomen van 40.000 in 2016: werkenden een totaal aan dezelfde twee kortingen ontvangen van 4.131 euro en ouderen een totaal aan dezelfde twee kortingen ontvangen van 717 euro. Kunt u uitleggen waarom ouderen 3.414 euro meer belasting betalen dan werkenden, een verschil van ruim 8,5%?

– Erkent u dat uit deze voorbeelden blijkt dat dit geen gelijke belastingheffing van werkenden en ouderen is bij hetzelfde inkomen?

– Kunt u daarbij ook nog aangeven wat het effect is van de inkomensafhankelijke combinatiekorting (IACK) en de forse verhoging van de IACK in 2016?

– Kunt u uitleggen waarom dit een rechtvaardige belastingheffing is?

– Kunt u uitleggen waarom de regering dit een verschillende behandeling noemt, maar geen fiscale discriminatie en discriminatie naar leeftijd?

Daarbij komt ook nog de onzichtbare houdbaarheidsbijdrage, de zogenaamde Bosbelasting, die een beperking van het recht op de wettelijke inflatiecorrectie is voor uitsluitend ouderen.

Erkent u dat in het licht van het bovenstaande er geen enkele rechtvaardiging is voor deze extra belasting, waardoor ouderen sneller dan werkenden het tarief van 52% bereiken?

Erkent u dat dit ook een discriminerende belastingheffing is voor ouderen?

Bent u bereid om deze Bosbelasting op te heffen?

Wat zijn de budgettaire gevolgen van afschaffing van de Bosbelasting voor 2016 en de komende 10, 20 en 30 jaar?

Kunt u een overzicht geven van de hoogte van de inkomensafhankelijke premie Zorgverzekeringswet die de ouderen in 2016 betalen bij een inkomen van 10.000, 20.000, 30.000, 40.000 en 55.000 euro, waarbij gegeven is dat werkenden geen zorgpremie betalen?

Kunt u ook een overzicht geven van het totaal van de te betalen inkomstenbelasting en zorgpremie tezamen bij het eerder noemde inkomen van 20.000 respectievelijk 40.000 euro?

Erkent u dat daarmee de verschillen in belasting en zorgpremie tezamen wel erg groot worden tussen werkenden en ouderen?

Kunt u voorts aangeven wat de omvang van de indirecte fiscalisering van de AOW is en welk aandeel de ouderen daaraan leveren in miljarden?

Kunt u uitleggen waarom alles overziende dit een rechtvaardig beleid is?

Wordt niet gevreesd dat het verschil in te betalen inkomstenbelasting tot juridische procedures kan leiden voor het Hof van Justitie van EU in Luxemburg of het Europees Hof voor de Rechten van de Mens in Straatsburg?

Erkent u dat de inkomstenbelasting primair ten doel heeft de collectieve uitgaven deels te financieren?

Kunt u uitleggen wat de intrinsieke waarde van het fiscale recht nog is als het draagkrachtbeginsel niet meer leidend zou zijn?

Is de inkomstenbelasting niet verworden tot een subsidiestelsel voor alleen de werkenden?

Waaraan zou het fiscale beleid voor de inkomstenbelasting dan getoetst moeten worden? Welk rechtsbeginsel zou dan leidend zijn?

Erkent u dat het aspect van werkgelegenheid alleen nevendoel is van de inkomensbelasting?

Op welke gronden verdedigt u dat de algemene heffingskorting voor hogere inkomens wordt afgebouwd?

In elk beschaafd land bestaat een belastingvrije voet of zoals in Nederland een heffingskorting. Kunt u een internationaal overzicht over de vrije voet geven?

Voornoemde leden hebben bij de vraag over de wijze van invulling van de 5 miljard euro nog een aantal aansluitende vragen.

Heeft u niet gekozen voor 5,2 miljard euro via uitsluitend een verlaging van het tarief van de tweede en derde schijf om zo te voorkomen dat de AOW'ers ook zouden profiteren van de gehele belastingverlaging van 5,2 miljard euro?

Waarom heeft u het tarief van de eerste schijf niet verlaagd vergezeld van een lagere verhoging van de arbeidskorting?

Waarom heeft u het tarief van de eerste schijf zelfs verhoogd met 0.05%?

Was er geen aanleiding ook dit tarief te verlagen omdat dit ten goede komt aan de laagste inkomens (tot 20.000 euro)?

Waarom is niet een verlaging van het tarief van de eerste schijf die apart geldt voor AOW'ers voorgesteld?

Wat kost verlaging van het tarief van de eerste schijf voor alleen AOW'ers per procent?

Kunt u uitleggen waarom de algemene heffingskorting voor de ouderen ruwweg de helft is van die voor de niet AOW'ers?

Kunt u ook verklaren waarom de ouderenkorting al lang ruwweg de helft lager is dan de arbeidskorting?

Kunt u uitleggen waarom die lagere algemene heffingskorting voor ouderen al afgebouwd wordt bij een veel lager inkomen, namelijk 35.000 euro, dan dat inkomen bij de arbeidskorting?

Kunt u ook uitleggen waarom de ouderenkorting bij een hoger inkomen dan 35.000 euro ineens afgebouwd wordt van ruwweg 1.000 euro tot 70 euro in 2017, terwijl dat bij de arbeidskorting vanaf 50.000 euro zeer geleidelijk gebeurt?

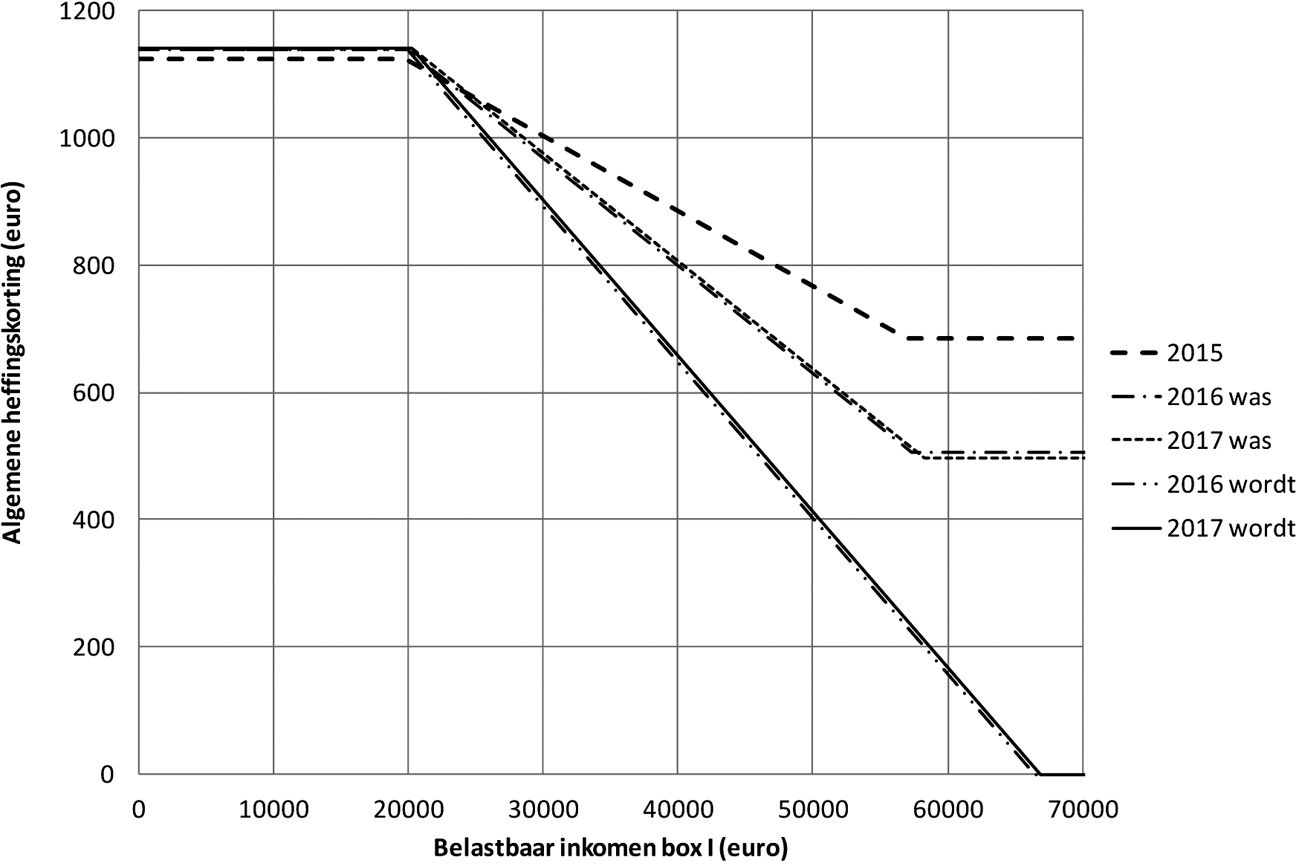

Kan het verloop van de algemene heffingskorting voor de AOW'ers worden aangegeven zoals die ook is aangegeven voor de niet AOW'ers in de memorie van toelichting.10 Kunt u dit ook grafisch weergeven?

Ook vragen deze leden naar de reden dat de arbeidskorting steeds verder wordt verhoogd en de ouderenkorting niet wordt verhoogd. Kunt u aangeven waarom deze ouderenkorting zelfs wordt verlaagd?

Kunt u uw beleid uiteenzetten voor de ouderenkorting voor de komende jaren?

Is het beleid gericht op afschaffing van de ouderenkorting in het licht van de adviezen van de commissies-Van Dijkhuizen11 en -Don12?

Kunt u uitleggen waarom voor actieven tussen 2015 en 2017 de arbeidskorting structureel stijgt met bijna 1.100 euro voor een inkomen van 20.000 euro? En waarom daartegenover bij datzelfde inkomen voor ouderen de ouderenkorting structureel met 83 euro wordt verlaagd?

Kunt u motiveren wat de rechtvaardiging is voor zo een astronomisch verschil van bijna 1.200 euro in 2 jaar?

Kunt u uitleggen waarom tussen 2015 en 2017 voor een inkomen van 40.000 euro de arbeidskorting met 857 euro stijgt en de ouderenkorting, zelfs al in 2016, met 83 euro daalt?

Kunt u dit verschil van 940 euro ook uitleggen?

Kunt u aangeven of de eenmalige verhoging van de ouderenkorting voor 2016 met per saldo 140 euro structureel verhoogd kan worden vanaf 2017 ten opzichte van 2015?

Kunt u nu reeds toezeggen dat deze eenmalige verhoging in 2017 niet wordt teruggedraaid gelet op de slechte vooruitzichten voor de koopkracht van de ouderen, mede door het zeker niet indexeren van pensioenen in 2017? En kunt u vervolgens toelichten wat de motivering is als u die toezegging niet wilt doen?

De tabellen in de memorie van toelichting bij de Miljoenennota laten de werkelijke effectieve druk van de inkomensbelasting zien voor actieven en ouderen. Die is niet af te leiden uit de gelijke formele schijftarieven die een gelijke belastingdruk suggereren. Dat is niet wat het lijkt. De leden van de 50PLUS- fracties stellen u de vraag of de combinatie van de schijftarieven en het totaal van de kortingen het enige juiste beeld geeft van de werkelijke belastingdruk en de werkelijk betaalde belasting van de actieven en ouderen.

Bent u bereid voor de komende jaren dit beeld steeds in de stukken aan de beide Kamers te verstrekken?

Deze leden kunnen zich niet aan de indruk onttrekken dat het jarenlange fiscale kortingenbeleid voor actieven tot een chaotische en willekeurige uitkomst heeft geleid met een toenemende discriminatie van de ouderen als gevolg. De voornoemde leden zien dat als een proces van telkens stappen in dezelfde richting die elk jaar op zich wellicht nog een beetje verdedigbaar lijken, maar in een meerjarenperspectief tot een affreuze fiscale discriminatie leiden.

Kunt u hieraan een diepgaande beschouwing wijden en kunt u verklaren aan dit beleid een einde te gaan maken?

Kunt u een einde maken aan de jaarlijkse rituelen met koopkrachtplaatjes die de inkomstenbelasting steeds meer domineren, omdat het gewenste plaatje bepaalt welke fiscale kunstgrepen moeten worden uitgehaald voor de reparaties van ongewenste eenmalige effecten van jaar tot jaar?

Erkent u dat verdubbeling van de verlaging van de schijftarieven op grond van het draagkrachtbeginsel − met een gelijke behandeling van belastingplichtigen, ongeacht leeftijd − verre de voorkeur zou hebben verdiend boven verhoging van de arbeidskorting?

Klopt het dat het effect van de IACK relatief groot is in het pakket van de kortingen op basis van het CPB-model en dat dit de voornaamste reden is voor de verhoging van de IACK?

Waarom is het CPB-model over de effecten van het IACK-instrument en de verhogingen ervan zo bepalend voor het fiscale beleid in de inkomstenbelasting en niet het draagkrachtbeginsel?

Van kabinetszijde is de afschaffing van de ouderentoeslag in box 3 verdedigd met de stelling dat op deze wijze de mensen onder en boven de AOW-leeftijd gelijk worden behandeld in box 3. De aan het woord zijnde leden hebben naar aanleiding daarvan een aantal vragen.

Kunt u uitleggen waarom dit een goed argument is in box 3 als in box 1 de actieven enorm worden bevoordeeld met extra belastingcadeaus en dus dit gelijkheidsprincipe met voeten wordt getreden?

Kunt u uitleggen waarom de argumenten die aanleiding waren voor invoering van de ouderentoeslag destijds nu niet meer bestaan? Kunt u op deze argumenten ingaan?

Kunt u aangeven wanneer deze voortdurende discriminerende behandeling en argumentatie ten opzichte van ouderen ophoudt?

Kunt u uitleggen waarom het advies van de hierboven aangehaalde commissie-Don hierbij een rechtvaardiging geeft? Het gaat toch niet om rijke ouderen, als het gaat mensen met inkomens van maximaal 14.000 tot 19.000 euro, en met vermogen van veelal zelfstandigen zonder pensioen en met gespaard vermogen.

Kunt u aangeven waarom een verlies van de huurtoeslag van 4.000 euro een verdedigbaar gevolg is van de afschaffing van de ouderentoeslag?

Kunt u uitleggen op welke wijze het te verdedigen is dat de werkgeverspremie Zorgverzekeringswet wordt verlaagd met 0,2 procent en dat die premie voor de ouderen met 0,65 procent wordt verhoogd?

Erkent u dat dit zogenaamde lagere tarief op goede gronden is ingevoerd, mede als gevolg van de invoering van de Wet uniformering loonbegrip?

Kunt u aangeven wat de omvang van deze structurele lastenverzwaring voor ouderen in miljoenen is?

Kunt u aangeven wat voor de ouderen het totaal is van de structurele verlaging van de ouderenkorting, afschaffing van de ouderentoeslag en verhoging van zorgpremie in miljoenen? Kunt u aangeven of het de bedoeling is die premie na 2016 verder op te trekken tot het niveau van de werkgeverspremie? Indien dit het geval is, hoe kunt u dit motiveren? Kunt u ook aangeven welk koopkracht dit op zich heeft?

Erkent u dat de zorgpremiepremie voor ouderen (en zelfstandigen) in feite leidt tot een extra hoge lastendruk en hogere wig?

Kunt u een compleet overzicht geven van de specifieke fiscale regelingen die alleen voor ouderen gelden? Wilt u ook ter vergelijking een overzicht van alle specifieke fiscale regelingen voor actieven geven?

AOW

In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid is te zien dat de rijksbijdrage aan het AOW-fonds in 2016 met 12.909 miljard euro bedraagt bij AOW-premieontvangsten van 24.486 miljard euro en AOW- uitkeringen van 36.748 miljard euro.13 De AOW-uitkeringen stijgen in 2016 ten opzichte van 2015 met 800 miljoen euro, de AOW-premies met 400 miljoen euro.

Kunt u uitleg geven over de stijging van het AOW-tekort met 400 miljoen euro in één jaar?

Kunt u uitleggen waarom de AOW-premie-inkomsten geen gelijke tred kunnen houden met de stijging van de AOW-uitkeringen?

Een van de belangrijkste oorzaken van de steeds maar stijgende rijksbijdrage is dat de heffingskortingen en met name de voortdurende grote stijging van de arbeidskorting leiden tot een drainage van de AOW-premieopbrengsten. Kunt u daarom, vanaf 2000, een overzicht geven van de AOW-premieopbrengsten, de AOW-uitkeringen en de rijksbijdrage?

In tabel 11 van de nota naar aanleiding van het verslag wordt aangegeven dat in 2016 door het beleid het AOW-deel van het budgettair beslag van de heffingskortingen met 0,8 miljard euro is gestegen en het AWBZ-deel met 0,4 miljard euro.14 Dit betreft in totaal 1,2 miljard euro. Kunt u toelichten hoe deze stijging precies is ontstaan?

Kunt u aangeven of het ruwweg klopt dat door de verhoging van de arbeidskorting met de kosten van 2,6 miljard euro de AOW- premieopbrengsten van werkenden met bijna de helft dalen, omdat in 2016 de AOW-premie van 17.9% de helft uitmaakt van het totale schijftarief van 36,5% in de eerste schijf en bijna de helft van het tarief in de tweede schijf?

Kunt u een overzicht geven van de gevolgen van respectievelijk de heffingskortingen, de arbeidskorting en IACK op de AOW-premieopbrengst sedert 2000?

Kunt u ook een voorspelling geven van de AOW-premies, AOW-uitkeringen en de rijksbijdrage voor de komende 10, 20 en 30 jaar tot de top van de vergrijzing is bereikt?

Wat is het aandeelpercentage van de AOW'ers in de opbrengst van de loon- en inkomstenbelasting?

Hoeveel miljard euro inkomstenbelasting betalen de AOW'ers op basis van het hiervoor gevraagde percentage zelf voor hun AOW via de zogenaamde indirecte fiscalisering van de AOW?

Wat is de raming van de groei van het aandeel van de AOW'ers in de financiering van deze indirecte fiscalisering voor de komende 10, 20 en 30 jaar?

Kunt u uitleggen waarom tegen de achtergrond van de enorme omvang en van de toename van de indirecte fiscalisering, de al aangehaalde commissies-Van Dijkhuizen en -Don toch hebben gepleit voor een echte fiscalisering van de AOW door opheffing van de AOW-premieheffing alsmede volledige financiering uit de loonbelasting en inkomstenbelasting?

Kunt u uitleggen wat het gevolg zou zijn van de volledige invoering op één moment van de formele fiscalisering van de AOW voor de netto AOW na de huidige inkomstenbelasting en de volle 18% heffing over inkomens van 20.000, 30.000 en 35.000 euro?

Kunt u aangeven wat het AOW-premiepercentage geweest zou zijn zonder de arbeidskorting die bijna 13 miljard kost?

Kunt u aangeven wat het AOW-premiepercentage geweest zou zijn zonder de heffingskortingen die 23 miljard belopen?

Kunt u aangeven wat het totale effect is op de AOW-premiepercentage van de beide kortingen tezamen?

Kunt u uitleggen waarom achtereenvolgende regeringen het volk wijs maken dat de AOW onbetaalbaar wordt door de vergrijzing, terwijl door het jarenlange beleid van enorm stijgende heffingskortingen, arbeidskorting en IACK de AOW- premieopbrengst wordt uitgehold, hetgeen zonder die kortingen en verhoging van die kortingen niet het geval zou zijn geweest?

Gegeven het premiemaximum van 18% is op voorhand duidelijk dat de indirecte fiscalisering sterk blijft stijgen. Kunt u daarom toelichten wat de rechtvaardiging van dit beleid is, als dit tot gevolg heeft dat de AOW'ers via de inkomstenbelasting een steeds grotere bijdrage moeten leveren aan hun eigen AOW?

Kunt u een uitvoerige reactie geven op het artikel «Fiscalisering AOW niet door vergrijzing», over de gevolgen van de fiscale kortingen voor de AOW-premieopbrengst, dat is geschreven door een collegelid en staf van de Algemene Rekenkamer?15

Erkent u dat door het fiscale beleid van steeds verdere verhogingen van de fiscale kortingen en vooral de arbeidskorting de tekorten in het AOW-fonds kunstmatig maar doelbewust toenemen? Wilt u de vraag beantwoorden of het ook doelbewust beleid is om op deze manier de ouderen steeds meer mee te laten betalen aan de eigen AOW?

Bent u het met de leden van de 50PLUS-fractie eens dat het verlagen van de schijftarieven in plaats van de verhoging van de arbeidskorting fiscaal niet alleen beter te verdedigen is vanuit gelijke behandeling van actieven en ouderen maar ook de toenemende indirecte fiscalisering kan afremmen?

Kunt u aangeven hoeveel AOW-premie feitelijk wordt betaald door mensen met respectievelijk alleen het wettelijk minimumloon, 25.000 euro en inkomen op de inkomensgrens van de AOW-premieheffing.

En kunt u deze feitelijke AOW-premie vergelijken met de effectieve bijdrage van de ouderen aan de AOW met inkomen van 25.000 euro respectievelijk 35.000 euro via de indirecte fiscalisering?

Kunt u aangeven wat het gevolg is van respectievelijk de zelfstandigenaftrek, de vrijstelling voor midden- en kleinbedrijf en het totaal van beide op de hoogte van de te betalen AOW premie door zelfstandigen?

Klopt het dat door de reeds besloten verhogingen van de AOW-leeftijd de AOW-uitgaven in percentage van bruto nationaal product niet stijgen?

Kunt u een raming geven van het beslag van de AOW-uitkeringen in percentage van het bruto nationaal product voor de komende 10, 20 en 30 jaar, gegeven de koppeling van de AOW-leeftijd aan de stijgende levensverwachting?

De commissie kijkt uit naar uw antwoorden en verzoekt u, met het oog op een zorgvuldige voorbereiding van de Algemene financiële beschouwingen, uiterlijk vrijdag 6 november 2015 om 14.00 uur op de gestelde vragen te reageren.

Een gelijkluidende brief is verzonden naar de Staatssecretaris van Financiën.

Voorzitter van de vaste commissie voor Financiën F.H.G. de Grave

BRIEF VAN DE MINISTER VAN FINANCIEN

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 9 november 2015

Hierbij stuur ik u de beantwoording van uw vragen van 2 november 2015 ter voorbereiding op de Algemene Financiële Beschouwingen. De antwoorden op de vragen van de leden van de 50PLUS-fractie zullen zo spoedig mogelijk worden nagezonden.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Fractie: CDA

Onderwerp: Bezuinigingen

Vragen:

De kabinetten-Rutte I en -Rutte II hebben in totaal voor miljarden bezuinigd, hervormd en omgebogen. De leden van de CDA-fractie zouden graag een overzicht ontvangen waarin duidelijk wordt:

– Welke maatregelen aan het totale palet aan bezuinigingen, hervormingen en ombuigingen ten grondslag lagen. Het gaat de leden daarbij niet om wetsvoorstellen met relatief geringe impact maar om de grote veranderingen, bijvoorbeeld het Witteveenkader, de AOW-hervorming, de bezuinigingen op Defensie etc.

– Wat de aanvankelijk geprojecteerde opbrengsten van deze wetsvoorstellen waren voor de achterliggende jaren en de jaren 2016–2017.

– Wat de gerealiseerde opbrengsten waren voor de achterliggende jaren en wat de jongste projecties zijn voor 2016–2017.

Antwoord:

In onderstaand overzicht is de verwachte verbetering van het EMU-saldo als gevolg van de verschillende beleidspakketten vanaf het Regeerakkoord Rutte-Verhagen weergegeven.

Om een en ander overzichtelijk te houden zijn in de tabel per beleidspakket de drie maatregelen met de grootste verwachte opbrengst in 2017separaat inzichtelijk gemaakt. Hierbij wordt technisch aangesloten bij de wijze waarop de maatregelen in het betreffende akkoord zijn gepresenteerd. Zo wordt bijvoorbeeld geen rekening gehouden met eventuele alternatieve dekking mocht die later hebben plaatsgevonden. Het woningmarktpakket is vanwege de relatief beperkte omvang niet nader uitgesplitst.

|

Verwachte EMU-saldoverbetering in mld. € |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

Rutte-Verhagen |

– 7 |

– 10 |

– 15 |

– 18 |

– 19 |

– 19 |

|

w.v. bevriezen doelgroep zorgtoeslag |

– 1 |

– 1 |

– 2 |

– 2 |

– 2 |

– 2 |

|

w.v. taakstelling rijk, agentschappen en ZBO’s |

0 |

– 1 |

– 2 |

– 2 |

– 2 |

|

|

w.v. loonontwikkeling collectieve sector |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

|

Begrotingsakkoord 2013 |

– 2 |

– 12 |

– 10 |

– 8 |

– 10 |

– 10 |

|

w.v. verhoging BTW-tarief |

– 1 |

– 4 |

– 4 |

– 4 |

– 4 |

– 4 |

|

w.v. versnellen AOW-leeftijdsverhoging, koppelen aan levensverwachting en aanpassen Witteveenkader |

0 |

– 1 |

– 1 |

– 2 |

– 2 |

|

|

w.v. additionele nullijn ambtenaren |

– 1 |

– 2 |

– 2 |

– 2 |

– 2 |

– 2 |

|

Rutte-Asscher |

0 |

– 3 |

– 10 |

– 13 |

– 16 |

|

|

w.v.Witteveen (aftoppen en verlagen opbouwpercentage) |

– 1 |

– 2 |

– 3 |

|||

|

w.v. verhogen assurantiebelasting |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

|

|

w.v. hoofdlijnenakkoorden zorg |

0 |

– 1 |

– 1 |

|||

|

Woningmarktpakket |

0,2 |

0,2 |

0,2 |

0,2 |

0,3 |

|

|

Aanvullend pakket (incl. begrotingsafspraken 2014) |

2 |

– 6 |

– 6 |

– 6 |

– 6 |

|

|

w.v. zorgakkoord |

0 |

– 1 |

– 1 |

– 1 |

||

|

w.v. geneesmiddelen |

– 1 |

– 1 |

– 1 |

– 1 |

||

|

w.v. huishoudentoeslag |

0 |

0 |

– 1 |

– 1 |

||

|

5- mld. lastenverlichting |

5 |

5 |

||||

|

Totaal |

– 8 |

– 21 |

– 34 |

– 42 |

– 42 |

– 46 |

De vraag van het CDA naar de gerealiseerde opbrengsten per individuele maatregel gaat uit van de veronderstelling dat elke maatregel individueel gevolgd kan worden van raming tot realisatie in euro’s. Dat uitgangspunt sluit echter niet aan bij het Nederlandse begrotingsbeleid dat uitgaat van beheersing van de uitgaven en inkomsten via uitgavenkaders en een inkomstenkader.

Aan de uitgavenkant van de begroting geldt dat indien het uitgavenkader wordt gehouden, de verwachte EMU-saldoverbetering is bereikt. Aan de inkomstenkant geldt dat zodra lastenverzwarende maatregelen in wetgeving zijn geïmplementeerd, daarmee de verwachte EMU-saldoverbetering is gerealiseerd. Het onderscheid tussen beleid, economie en andere ontwikkelingen wordt niet gemaakt binnen deze systematiek.

De manier waarop het kabinet de monitoring van de maatregelen uit de verschillende beleidspakketten heeft geregeld, sluit aan bij dit uitgangspunt van het begrotingsbeleid.

Allereerst wordt in de Miljoenennota en het FJR door het kabinet inzichtelijk gemaakt welk deel van de maatregelen uit de verschillende akkoorden is geïmplementeerd. Van de nog niet geïmplementeerde maatregelen wordt in beeld gebracht in welk stadium van de besluitvorming deze zich bevinden.

Ten tweede biedt het wetgevingsoverzicht van V&J nader inzicht in de voortgang van de implementatie van individuele maatregelen met een ondergrens van 50 miljoen euro.

Ten derde rapporteren vakministers via hun begrotingen en jaarverslagen over de belangrijkste ontwikkelingen op hun beleidsterrein. De voortgang van maatregelen uit de (Regeer)akkoorden en eventuele afwijkingen van het voorgenomen pad vormen daar een onderdeel van. Departementen dienen over eventuele afwijkingen van het beoogde pad te rapporteren in de beleidsconclusies van de begrotingsartikelen waarop de afwijking betrekking heeft.

Fractie: CDA

Onderwerp: Werkgelegenheid

Vragen:

In de Miljoenennota 2016 spreekt de regering haar zorg uit over de werkloosheid en met name de structurele werkloosheid. De kabinetten-Rutte I en -Rutte II hebben diverse banenplannen aangekondigd en diverse wetsvoorstellen ingediend waarmee (ook) een (positief) werkgelegenheidseffect werd beoogd. De leden van de CDA-fractie zouden graag een overzicht ontvangen waarin duidelijk wordt:

– Wat de belangrijkste plannen en wetsvoorstellen van beide kabinetten waren op gebied van de werkgelegenheid, zoals het sociaal akkoord, het «banenplan van Asscher» et cetera;

– Wat de aanvankelijk geprojecteerde effecten waren op de werkgelegenheid voor de achterliggende jaren en de jaren 2016–2017;

– Wat de daadwerkelijk gerealiseerde banen waren in de achterliggende jaren en wat de jongste projecties zijn voor 2016–2017;

– Welke investeringen er per onderdeel zijn gedaan en nog zullen worden gedaan.

Antwoord:

Bij het doorrekenen van de werkgelegenheidseffecten van de regeerakkoorden door het CPB wordt niet gekeken naar specifieke maatregelen, maar alleen naar het structurele effect van het gehele pakket. Bij het regeerakkoord «Bruggen Slaan» van kabinet Rutte-II wordt het positieve werkgelegenheidseffect toegeschreven aan de verhoging van de arbeidskorting (zoals uitgewerkt in het Belastingplan 2014 en 2015) en de WW-maatregelen (zoals verder uitgewerkt bij het sociaal akkoord)16.

De belangrijkste wetswijzigingen van de kabinetten Rutte-I en Rutte-II die de werkgelegenheid structureel verhogen zijn de verhoging van de AOW leeftijd, de Wet Werk en Zekerheid voortvloeiend uit het sociaal akkoord, en het € 5 miljard pakket. Dankzij de maatregelen uit het pensioenakkoord schuift de sociaal-culturele norm over de pensioenleeftijd naar boven, waardoor de werkgelegenheid (op lange termijn) stijgt met 0,8% en het arbeidsaanbod met 0,6 á 0,7%-punt17.

De uitwerking van het sociaal akkoord in de Wet Werk en Zekerheid leidt tot een stijging van de structurele werkgelegenheid door de aanpassing van de WW. Het gaat om ongeveer 0,3% ten opzichte van ongewijzigd beleid. De werkgelegenheidsstijging is kleiner als de WW-maatregelen bovenwettelijk worden gerepareerd voor alle werknemers die onder een cao vallen. Het structurele werkgelegenheidseffect is groter als de bovenwettelijke reparatie van de WW-maatregelen in lijn blijkt te zijn met de huidige mate van bovenwettelijke aanvullingen in de WW18.

Het CPB heeft in de MEV 2016 doorgerekend dat door het belastingplan 2016 (ofwel het € 5 miljard pakket) de structurele werkgelegenheid toeneemt in 2016 met 28.000 arbeidsjaren (0,4%) omdat meer mensen zich aanbieden op de arbeidsmarkt. Dit effect stijgt naar 35.000 arbeidsjaren (0,5%) nadat de LIV per 2017 wordt geïntroduceerd19.

Bij doorrekening van de werkgelegenheidseffecten door het CPB wordt alleen gekeken naar structurele effecten. Voor specifieke jaren zijn de werkgelegenheidseffecten moeilijk te berekenen, doordat andere factoren zoals de conjunctuur de werkgelegenheid voor een groot deel bepalen. Tijdens de kabinetsperiode is de werkgelegenheid vanaf begin 2014 weer aangetrokken; in een jaar tijd zijn er 100 duizend banen bij gekomen. Voor 2016 voorspelt het CPB een vergelijkbare groei van de werkgelegenheid.

Tot slot neemt het kabinet maatregelen om de werkloosheid te bestrijden, zoals de aanpak Jeugdwerkloosheid, het Actieplan 50PlusWerkt en de sectorplannen. Het kabinet stelt voor 2015 en 2016 een bedrag van € 3,5 miljoen per jaar beschikbaar voor regionale plannen binnen de agenda aanpak jeugdwerkloosheid, en voor de actieve bemiddeling van jongeren met een WW-uitkering is in diezelfde periode jaarlijks € 3,7 miljoen beschikbaar gesteld aan het UWV. Voor het Actieplan 50PlusWerkt is ruim € 100 miljoen beschikbaar over de gehele looptijd van het Actieplan, en voor cofinanciering van de sectorplannen is € 600 miljoen gereserveerd. Bij de voortgangsrapportage sectorplannen voor de begrotingsbehandeling van SZW zal de Kamer meer informatie ontvangen over hoe veel mensen tot nu toe gebruik hebben gemaakt van de maatregelen in de sectorplannen.

Fractie: PVV

Onderwerp: Actualiteit Miljoenennota

Vraag:

De regering lijkt overvallen door de enorme aantallen asielzoekers die thans het land binnenstromen. De gevolgen voor de begrotingen van Veiligheid en Justitie, Buitenlandse Zaken, Onderwijs, Cultuur en Wetenschappen, Sociale Zaken en Werkgelegenheid, Volksgezondheid, Welzijn en Sport et cetera lijken dermate groot dat de vraag gesteld kan worden wat de waarde van Miljoenennota, Macro Economische Verkenning (MEV) en overige documenten nog is. Graag uw reactie.

Antwoord:

In de reguliere begrotingssystematiek wordt de Kamer op vier momenten in het jaar geïnformeerd over de begroting (miljoenennota, voorjaarsnota, najaarsnota en jaarverslag). De raming van asielzoekersinstroom wordt in het voorjaar en in het najaar geactualiseerd en de uitgaven worden hiermee in lijn gebracht. Bij miljoenennota heeft er een extra actualisatie plaatsgevonden van de raming. De uitgaven die in de begrotingen voor 2016 staan voor asielzoekers sluiten aan op deze instroomraming. De raming voor 2016 is ten opzichte van de miljoenennota 2015 opgehoogd met 8.000.

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|

|

Instroom asielzoekers (aantallen; MJN2015) |

21.000 |

18.000 |

18.000 |

18.000 |

18.000 |

|

|

Instroom asielzoekers (aantallen; MJN2016) |

40.000 |

26.000 |

26.000 |

22.500 |

22.500 |

22.500 |

Bij najaarsnota zal de instroomraming wederom worden geactualiseerd. De uitgaven op de begrotingen die hiervan direct effect ondervinden zullen ook dan weer bij deze instroomraming aansluiten.

Bij najaarsnota stuurt het kabinet een brief naar de Kamer waarin een toelichting zal worden gegeven op de aanpak van de asielinstroom van het kabinet.

Fractie: PVV

Onderwerp: Bijstelling BNI

Vragen:

Recent is de omvang van de Nederlandse economie in optische zin opwaarts bijgesteld met zo'n 40 miljard euro, onder andere door de omvang van prostitutie, wietkweek en zwartgeldcircuit mee te tellen. De leden van de PVV-fractie vragen zich af wie (welke persoon, commissie of orgaan) op Europees niveau precies verantwoordelijk is voor de bijstelling van die definities van het bruto binnenlands product (BBP) en bruto nationaal inkomen (BNI). Voorts vragen zij zich af wat het precieze doel van deze bijstellingen geweest is.

Antwoord:

De definities van het bbp en bni zijn vastgelegd in Europese wet- en regelgeving (onder meer in Raadsverordening ESA 2010). Wijziging van definities van bbp en bni vergt aanpassing van Europese wetgeving. De Europese Commissie kan daartoe het initiatief nemen. De bijstellingen komen voort uit het doel van harmonisatie van methodologie en begrippen voor de beschrijving van de economieën van de lidstaten en een zo accuraat en consistent mogelijke toepassing van definities en boekhoudkundige regels bij het vaststellen van het bbp en bni van de lidstaten.

Fractie: PVV

Onderwerp: Vermogensrendementsheffing

Vraag:

De aanpassing van de vermogensrendementsheffing zou volgens de regering gebaseerd zijn op de waarneming dat grotere vermogens grotere rendementen halen. Aan de orde lijkt echter vooral de vraag of grotere vermogens in box 3 ook grotere rendementen halen. Niet onwaarschijnlijk is dat grotere vermogens, indien die al grotere rendementen halen, met name in box 2 zitten. Graag uw uitleg. In dit verband wijzen de leden van de PVV-fractie erop dat op 4 september 2000 de AEX-index de hoogste stand ooit behaalde: 701,56 punten (omgerekend in euro's). Anno nu (ruim 15 jaar later) staat de AEX op ca. 460 punten. Men zou veronderstellen dat vooral dit type aandelen zich In box 3 bevinden. Ook in het nieuwe stelsel wordt uitgegaan van forfaitaire rendementen, naar de mening van de regering omdat de werkelijke rendementen nog niet te berekenen zouden zijn. De vraag rijst dan onmiddellijk waarop het bizarre nieuwe schijventarief gebaseerd is en op welke berekeningen dat periodiek gaat worden aangepast, als immers naar eigen zeggen van de

regering de werkelijke rendementen niet te berekenen zijn.

– Graag uw reactie.

– In hoeverre schat u in dat een verschuiving naar box 2 zal plaatsvinden als gevolg van de nieuwe box 3-heffing?

– Grotere rendementen betekenen in het algemeen ook grotere kansen op periodieke verliezen.

We spreken hier toch van perioden in jaren (zie AEX). Gaan verliesjaren ook forfaitair gecompenseerd worden? Met andere woorden, als in tijden van een beurskrach in een zeker jaar alle financiële Indices achteruitgaan, Is het dan denkbaar dat de grotere vermogens geld toekrijgen?

Antwoord:

Het totale box 3-vermogen is belegd in verschillende vermogenstitels. Deze zijn in het voorstel ondergebracht in de categorie sparen (spaartegoeden en schulden) en beleggen (aandelen, obligaties, onroerende zaken en overige bezittingen). Voor drie vermogensschijven is de gemiddelde verdeling van het vermogen over sparen en beleggen vastgesteld. Dit is gebeurd op basis van de integrale belastingaangiften van alle belastingplichtigen uit 2012. Vervolgens is voor elke vermogenstitel bepaald wat in de markt het gerealiseerde rendement is geweest. Voor spaargeld is dat de spaarrente, voor schulden een aan de spaarrente gekoppeld percentage, voor aandelen het rendement volgens de ontwikkeling van de MSCI-Europe aandelenindex (inclusief herbeleggingen), voor obligaties de rente op de meest recente 10-jarige staatsobligaties en voor onroerende zaken de prijsontwikkeling van bestaande koopwoningen. De gemiddelde rendementen zullen jaarlijks worden aangepast aan de meest recente waarnemingen (zie hieronder). Voor het spaargeld en de schulden zal het vijfjarige voortschrijdend gemiddelde worden gebruikt. Voor de overige vermogenstitels wordt het langetermijnrendement gebruikt. Per vermogenstitel is bij de bepaling van het langetermijnrendement rekening gehouden met de mate van volatiliteit en het neutraliseren van crises en bubbles, zodat er geen invloed is van een toevallig start- en eindjaar.

Gegeven de hiervoor beschreven methodiek blijkt dat hogere vermogens relatief meer beleggen in aandelen, obligaties en onroerend goed en dat op deze vermogenstitels een relatief hoger rendement is gerealiseerd. De AEX is geen goede graadmeter, omdat enerzijds geen rekening wordt gehouden met herbeleggen van dividenden en anderzijds met het feit dat beleggers niet uitsluitend in aandelen beleggen die onderdeel uitmaken van de AEX.

Box 3 is en blijft een robuust systeem dat relatief goed bestand is tegen grondslaguitholling. Het voorstel behoudt het robuuste karakter van de huidige box 3, maar sluit beter aan bij de gemiddelde samenstelling van het vermogen en bij de in het verleden gemiddeld daadwerkelijk gerealiseerde rendementen. Het kabinet ziet echter net als de Kamer dat adviseurs klanten proberen te winnen voor belastingontwijkende structuren. Dergelijke belastingontwijkende structuren zijn niet nieuw en worden ook niet mogelijk gemaakt door de voorgestelde wijziging in box 3. Het kabinet wijst er op dat met het voorstel beter wordt aangesloten bij de gemiddeld door belastingbetalers behaalde rendementen. Hierdoor gaat 90% van de belastingbetalers in box 3 er bij invoering van het voorstel op vooruit. Voor de 10% van de belastingbetalers in box 3 die meer belasting gaat betalen, geldt dat zij gemiddeld hogere rendementen behalen en de box 3-heffing gemiddeld dus beter gaat aansluiten bij het daadwerkelijk behaalde rendement. Ook voor deze groep hoeft het dus niet zo te zijn dat het aantrekkelijker wordt te zoeken naar manieren om de forfaitaire heffing van box 3 te ontgaan. Aangezien dergelijke effecten vooraf niet zijn in te schatten en het onzeker is of er meer dan nu sprake van zal zijn, is het niet mogelijk de effecten van eventuele belastingontwijking te kwantificeren. Het kabinet zal belastingontwijkend gedrag, waarmee de randen van het stelsel worden opgezocht, blijven monitoren. Indien noodzakelijk komt het kabinet met maatregelen.

Jaarlijks zullen de rendementen worden herijkt. Voor spaargeld wordt telkens het voorschrijdend gemiddelde genomen van de laatste 5 beschikbare jaren (de jaren t-7 tot en met t-2, waarbij t het belastingjaar is). Voor beleggingen zal voor zowel aandelen, obligaties als onroerende zaken het meest recente jaar (t-2) voor een vijftiende gedeelte worden ingewogen voor de bepaling van het nieuwe langetermijnrendement. Dit geldt ook voor verliesjaren. Het is in theorie mogelijk dat het langetermijnrendement op beleggingen negatief wordt, maar daar zal een lange reeks van jaren van forse verliezen voor nodig zijn voor zowel aandelen, obligaties als onroerend goed.

Fractie: SP

Onderwerp: Deflatie

Vraag:

De leden van de SP-fractie zouden graag vernemen hoe u op dit moment het risico van deflatie in de eurozone en daarmee de risico's voor de Nederlandse economie inschat. De regering stelt in de Miljoenennota dat het risico op deflatie «lijkt» te zijn afgenomen. De aan het woord zijnde leden willen graag weten waarop die optimistische prognose van destijds was gebaseerd. Sinds publicatie van de Miljoenennota lijken de zorgen onder beleidsmakers en experts over het gevaar van deflatie bovendien weer toegenomen. Duidelijk Is dat het inflatiedoel van 2% nog altijd lang niet in zicht is. De uitlatingen van de president van de Europese Centrale Bank (ECB) Draghi op 22 oktober jl. duiden erop dat de ECB zich hier ook grote zorgen over blijft maken en mogelijk een verruiming van het zogenaamde QE-programma op basis van deze zorgen overweegt. De leden van de SP-fractie vragen of u in deze ontwikkelingen aanleiding ziet om de eerdere inschatting van het risico van deflatie aan te passen.

Antwoord:

De regering stelt in de Miljoenennota dat «het risico op deflatie in het eurogebied lijkt te zijn afgenomen; begin september bedroeg de langjarige inflatieverwachting in het eurogebied circa 1,7 procent.» De indicator waarnaar wordt verwezen is de marktgebaseerde inflatiecompensatie tussen 2015 en 2020. Deze indicator lag in januari dit jaar op een niveau van 1,5 procent. Momenteel ligt deze indicator op 1,7 procent, hetzelfde niveau als bij publicatie van de Miljoenennota.

Het inflatieniveau in het eurogebied bedroeg in oktober 0,0%, tegen 0,3% in mei. Kerninflatie, die corrigeert voor volatiele voedsel- en energieprijzen, lag de afgelopen maanden echter stabiel rond 0,9%. De ECB geeft aan dat de inflatiefluctuaties over 2015 grotendeels het gevolg zijn van olieprijsontwikkelingen.

Tijdens de persconferentie bij het ECB beleidsbesluit van 22 oktober jongstleden gaf ECB-president Draghi aan dat de ECB verwacht dat de inflatie aan het eind van het jaar aantrekt. De lage inflatie wordt volgens Draghi immers ten dele verklaard door de sterke olieprijsdaling in december en januari jongstleden. Zodra het basiseffect van deze prijsdaling in december en januari aanstaande uit de inflatiecijfers verdwijnt, zal de inflatie naar verwachting aantrekken. Draghi stelde verder dat de ECB verwacht dat het inflatieniveau in het eurogebied verder zal aantrekken naarmate het herstel in het eurogebied doorzet. Draghi gaf aan dat de ECB neerwaartse risico’s voor het inflatieniveau volgt en bereid is om conform haar mandaat maatregelen te nemen om prijsstabiliteit in het eurogebied te waarborgen.

Fractie: SP

Onderwerp: Vermogensongelijkheid

Vraag:

De regering stelt in de Miljoenennota dat de vermogensongelijkheid «iets groter» is dan de inkomensongelijkheid maar «volgens de meeste internationale vergelijkingen beperkt» is. Kunt u het adjectief «iets» kwantificeren? Voorts zouden de leden van de SP-fractie graag willen weten op welke internationale vergelijkingen de regering zich hier beroept, en zou u, met verwijzing naar deze bronnen, de stelling dat de vermogensongelijkheid in Nederland in internationale vergelijking «beperkt» is, cijfermatig kunnen onderbouwen?

Antwoord:

De vermogensverdeling in Nederland is schever dan de inkomensverdeling. Dit zal bijna altijd het geval zijn, omdat vermogen wordt opgebouwd over de tijd. Wat het kabinet betreft is het belangrijkste criterium bij het beoordelen van vermogensongelijkheid niet of iedereen evenveel heeft, maar of de ongelijkheid een hindernis vormt voor sociale mobiliteit en sociale ontwikkeling. Juist op dat punt doen we het in Nederland, ook internationaal gezien, goed. Omdat in Nederland risico’s in hoge mate worden opgevangen door de sociale zekerheid, leidt een ongelijke vermogensverdeling niet direct tot ongelijke kansen en uitkomsten.

Er zijn de laatste jaren een aantal studies uitgekomen waarin de vermogensongelijkheid wordt vergeleken. Zoals het kabinet in de brief van 16 september heeft aangegeven (hierin is ook een overzicht te vinden van verschillende internationale studies), kent een internationale vergelijking van de vermogensverdeling de nodige haken en ogen. Om deze reden kan er dan ook geen harde conclusie getrokken worden over de vermogensverdeling in Nederland ten opzichte van andere landen. Wel is duidelijk dat de vermogensdefinitie zoals deze doorgaans internationaal wordt toegepast, niet het tweede pijlerpensioen bevat. Onderzoek van Caminada et al.20 laat zien dat wanneer het Nederlandse pensioenvermogen wordt meegenomen in de vergelijking, de vermogensongelijkheid aanzienlijk wordt beperkt.

Fractie: ChristenUnie

Onderwerp: Raad van State

Vragen:

Graag ontvangen de leden van de ChristenUnie-fractie een nadere reflectie op de geciteerde passages (uit het advies en oordeel van de Raad van State). Deze leden onderkennen namelijk met de Raad van State de risico's die de regering neemt met de voorliggende Rijksbegroting 2016. Waarom is de regering, nu een belastingstelselherziening op korte termijn niet haalbaar is gebleken, in tegenspraak met haar eerdere oordeel dat een lastenverlichting zonder stelselherziening een gemiste kans is, toch overgegaan tot een lastenverlichting van 5 miljard euro? Op basis waarvan durft de regering dit risico te nemen? Verwacht zij binnen afzienbare tijd extra «smeerolie», waardoor een aanzienlijke belastinghervorming opnieuw mogelijk wordt in combinatie met een gelijktijdige compensatie voor ongewenste inkomensgevolgen? En waarom heeft de regering gekozen voor het doorvoeren van 5 miljard euro aan lastenverlichting in één keer en niet voor een meer geleidelijke voorwaardelijke variant, zodanig dat een oplopend structureel tekort was voorkomen en neerwaartse risico's en schokken beter kunnen worden opgevangen? In hoeverre houdt de regering rekening met de mogelijkheid dat in de Rijksbegroting 2017 de lastenverlichting uit de begroting 2016 deels weer moet worden teruggedraaid? Is de regering het met de leden van de ChristenUnie-fractie eens dat jojobeleid moet worden voorkomen?

Graag uw reactie.

Antwoord:

Het kabinet heeft afgelopen jaar de mogelijkheden onderzocht om belastinggrondslagen te verbreden en belastingdruk te verschuiven van directe naar indirecte belastingen. Hoewel er brede steun bestaat voor deze principes leiden ze tot koopkrachtgevolgen. Dat maakt een politiek compromis moeilijk. Uitvoerig overleg met een brede vertegenwoordiging uit de Kamer heeft uiteindelijk geleid tot de huidige voorstellen. Voor verdergaande stappen is op dit moment onvoldoende draagvlak.

Niettemin voorziet het pakket in een verlaging van de lasten op arbeid; een wens die breed wordt gedragen. Bij de maatvoering is, naast de gunstige effecten voor de arbeidsmarkt en de koopkracht, rekening gehouden met de ruimte die de Europese begrotingsregels bieden. Het feitelijk tekort ontwikkelt zich nog steeds positiever dan ten tijde van het opstellen van het Regeerakkoord werd verwacht. Het kabinet neemt derhalve geen onverantwoorde risico’s. Omdat niet te voorspellen is wanneer het draagvlak voor een bredere herziening wel zal ontstaan, vond het kabinet het niet wenselijk de lastenverlichting voor onbepaalde tijd uit te stellen.

Het kabinet vindt eveneens dat jojobeleid dient te worden voorkomen. De lastenverlichting op arbeid is derhalve structureel en als zodanig verwerkt in het inkomstenkader. Het kabinet wil verder niet vooruitlopen op de besluitvorming over de Rijksbegroting 2017.

Fractie: ChristenUnie

Onderwerp: Vergroening

Vragen:

Het valt de leden van de ChristenUnie-fractie op dat de aandacht in de Miljoenennota voor de vergroening van de economie beperkt is. Wat zijn de concrete ambities van de regering om tot vergroening van de economie c.q. economische groei («groene groei») te komen, zo vragen deze leden − een vraag die extra gewicht krijgt, nu de economie na jaren van stagnatie weer aantrekt. En wat zijn de concrete ambities voor fiscale vergroening in dit kader? Deze vraag wordt mede gesteld in het licht van het Energieakkoord en de ontwikkeling naar een circulaire economie.

Effectieve en efficiënte verdere vergroening van het belastingstelsel is een uitdaging, zo beseffen voornoemde leden. Hoe vergroenen we bijvoorbeeld het Nederlandse belastingstelsel zodanig verder dat we ook op lange termijn een evenwichtige en robuuste balans vinden tussen de groene opbrengsten van belastingen en het groene resultaat van die belastingen, daarbij tevens rekening houdend met concurrentieverhoudingen? Alvorens met de regering hierover van gedachten te wisselen, krijgen de leden graag meer informatie over de meest effectieve en efficiënte aanvullende vergroeningsmaatregelen en de visie van de regering daarop. Concreet zouden deze leden de top 5 van de meest effectieve en meest efficiënte, de top 5 van de minst effectieve en minst efficiënte van mogelijke nieuwe fiscale vergroeningsmaatregelen en de visie van de regering op deze maatregelen willen ontvangen.

Deze leden beseffen overigens dat vergroeningsmaatregelen binnen het CO2-emissiehandelssyteem (ETS) minder effectief en efficiënt zijn dan buiten dit systeem, maar zolang er geen schaarste aan emissiehandelsrechten is en de prijs van CO2 laag is, levert ETS een geringe bijdrage aan de vergroening van de economie. Bent u in dit kader bereid om een voorstel aan de Staten-Generaal voor te leggen teneinde een bodemprijs voor CO2 in te stellen?

Antwoord:

Nederland behoort met de opbrengst van de milieubelastingen ten opzichte van het BBP tot de top drie van de EU-landen. Van belang is dan ook een balans te vinden tussen een robuuste milieubelastingopbrengst, een groen resultaat en tegelijkertijd behoud van het internationaal speelveld en van de werkgelegenheid in Nederland. Voor verduurzaming van de economie is niet alleen de fiscaliteit van belang, maar bijvoorbeeld ook andere beleidsinstrumenten, zoals normering, verplichtingen, convenanten en subsidies. Deze instrumenten kunnen efficiënter of effectiever zijn dan de fiscaliteit. Op dit moment wordt er interdepartementaal beleidsonderzoek gedaan naar de kostenefficiëntie van CO2-reductie maatregelen. Dit zal meer inzicht bieden in de efficiency van verschillende soorten vergroeningsmaatregelen. Naar verwachting wordt het IBO onderzoek eind 2015 afgerond. Het kabinet zal u in de eerste helft van 2016 zijn standpunt toesturen over de uitkomsten van het IBO.

Fractie: ChristenUnie

Onderwerp: Chronisch zieken

Vraag:

Chronisch zieken en gehandicapten worden niet onderscheiden als aparte groep door het Centraal Planbureau (CPB) in de koopkrachtplaatjes van de standaardhuishoudens − begrijpelijk gelet op de diversiteit van deze groep. Wel is duidelijk uit onder andere berekeningen van het Nationaal Instituut voor Budgetvoorlichting (Nibud) dat chronisch zieken en gehandicapten de afgelopen jaren hard geraakt zijn in hun koopkracht. De leden van de ChristenUnie-fractie vragen u om een nadere analyse van de koopkrachtontwikkeling bij chronisch zieken en gehandicapten met behulp van triangulatie van bronnen. Hoe verhoudt de koopkrachtontwikkeling van deze groep zich tot de koopkrachtontwikkeling van andere huishoudens, zowel in de afgelopen jaren als komend jaar?

Antwoord:

Het is niet mogelijk om de koopkrachteffecten van de volledige groep chronisch zieken en gehandicapten te kwantificeren, omdat de afgelopen jaren de inkomensondersteuning betreffende chronisch zieken en gehandicapten gedecentraliseerd is. Gedachte hierachter is dat gemeenten beter in staat zijn om maatwerk te leveren en dat is belangrijk omdat chronisch zieken en gehandicapten een diverse groep vormen. Gemeentelijk beleid kan per gemeente verschillen, waardoor het niet mogelijk is hiervan de koopkrachteffecten te bepalen. In 2014 is voor decentralisatie gekozen bij het afschaffen van de Wet Tegemoetkoming Chronisch Zieken en Gehandicapten (WTCG) en de Compensatie Eigen risico (CER) en de beperking van de aftrek specifieke zorgkosten. Het CPB heeft over de koopkrachteffecten hiervan een kader geschreven in de MEV2014. In 2015 is het beleid rond de WMO overgeheveld naar gemeenten. Door de decentralisaties zijn er vanaf 2015 op landelijk gebied naast de fiscale aftrek specifieke zorgkosten geen generieke regelingen meer voor chronisch zieken. En omdat er zich in de fiscale aftrek geen wijziging voordoet, wijkt de koopkrachtontwikkeling voor komend jaar van chronisch zieken, voor zover het kabinet kan zien, niet af van de koopkrachtontwikkeling van andere groepen.

Cijfers van het Nibud laten zien dat de koopkrachtontwikkeling voor 2016 voor chronisch zieken die geen beroep doen op de WMO vergelijkbaar is met die van niet chronisch zieken. Chronisch zieken die wel een beroep doen op de WMO kunnen, ook afhankelijk van het maatwerk van de gemeenten, er meer of minder op vooruit gaan dan andere groepen:

– Het Nibud heeft in het rapport «Koopkrachtveranderingen voor mensen met een beperking 2015–2016» uit september 2015 onderscheid gemaakt tussen chronisch zieken die geen beroep doen op de WMO en chronisch zieken die dit wel doen. Hieruit blijkt dat chronisch zieken die geen beroep doen op de WMO een vergelijkbare koopkrachtontwikkeling voor 2016 hebben als niet chronisch zieken.