Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34291 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

«Surcharging» ziet op de kosten die in rekening worden gebracht voor het gebruik van een specifiek betaalmiddel (vaak creditcards). Door wijziging van de artikelen 230h lid 2 en 230k lid 1 van Boek 6 van het Burgerlijk Wetboek en 520 lid 3 van Boek 7 van het Burgerlijk Wetboek (hierna: BW) zal surcharging bij consumenten in de toekomst verboden zijn.

Veel consumenten worden bij het gebruik van bepaalde betaalmiddelen (met name creditcards) geconfronteerd met een veelvoorkomend probleem. Bij bestelling van een product of dienst via internet (het meest in het oog springende voorbeeld zijn vliegtickets) worden bij het afrekenen veel hogere kosten doorberekend wanneer er voor betaling met de creditcard wordt gekozen. Voor een vliegticket van € 99,– wordt zomaar € 7,50 in rekening gebracht. Dit komt neer op 7,6% van de aankoopprijs, terwijl de kosten van grote webwinkels, in verband met hun inkoopkracht, vaak richting 1% van het aankoopbedrag gaan. Ook in andere segmenten komt surcharging veelvuldig voor. Overige segmenten waar veelvuldig te hoge vergoedingen worden gevraagd voor het gebruik van betaalkaarten zijn onder andere elektronica, tickets voor evenementen, (pakket)reizen en allerlei andere online te bestellen producten en diensten. Dit betreft overigens geen limitatieve opsomming. Wie het internet raadpleegt ziet in één oogopslag dat de aan de consument doorberekende kosten veel hoger liggen dan de daadwerkelijke kosten van handelaren (die zoals hierboven genoemd rond de 1% van het aankoopbedrag liggen). Voor gebruik van andere betaalmethodes zoals iDeal worden zelden extra kosten in rekening gebracht. Ook is het zo dat de kosten per aanbieder flink verschillen. Waar de ene luchtvaartmaatschappij € 15,– per ticket in rekening brengt voor een creditcardbetaling, rekent de andere niets.1

In de huidige wetgeving is momenteel al geregeld dat «de vergoeding die de handelaar aan de consument vraagt voor het gebruik van een bepaald betaalmiddel ten hoogste de kosten van het gebruik daarvan voor de handelaar bedraagt». Dit is geregeld in artikel 230k lid 1 van Boek 6 van het BW. De praktijk laat echter zien dat dit verbod met voeten wordt getreden. Het is namelijk bijzonder moeilijk om controle uit te voeren op nakoming hiervan, omdat de afspraken over hetgeen de handelaar aan de betalingsdienstverlener moet betalen per overeenkomst verschillen en deze overeenkomsten niet openbaar zijn. Het is voor de consument dus niet mogelijk aan te tonen dat de aan hem of haar doorberekende kosten de werkelijke kosten van de handelaar overschrijden. De handelaars kunnen daardoor veel te hoge tarieven aan de consument berekenen. Zij weten immers dat de wet in de praktijk niet kan worden gehandhaafd. Dit terwijl het evident is dat gebruikelijke surchargingtarieven van 5% de daadwerkelijke kosten van de handelaar overschrijden. Zo is de interchange fee die Mastercard doorberekent aan de acquirer (zie hieronder bij «Terminologie») per 1 januari 2015 al verlaagd naar 0,5%, maar wordt er nog veelvuldig voor veel hogere percentages door handelaren aan consumenten gesurcharged.

Met onderhavig wetsvoorstel wil de initiatiefnemer daarom een stap verder gaan: niet enkel het berekenen van kosten die bóven de werkelijke kosten uitkomen moet verboden zijn, maar het in rekening brengen van kosten door de handelaar bij de consument voor het gebruik van een specifiek betaalmiddel an sich wordt verboden. Initiatiefnemer is van mening dat de kosten die de handelaar maakt voor een bepaald betaalmiddel in de kostprijs verrekend moeten worden. De lidstaten van de Europese Unie worden overigens door de Europese Commissie expliciet opgeroepen een dergelijk verbod in te voeren, zoals hieronder wordt uiteengezet.

Niet alleen de artikelen 230h lid 2 en 230k lid 1 van Boek 6 van het BW zullen hiertoe gewijzigd moeten worden; ook artikel 520 lid 3 van Boek 7 van het BW zal moeten worden aangepast. Dit artikellid bepaalt dat «de betaaldienstverlener niet belet dat de begunstigde van de betaler een vergoeding vraagt of een korting aanbiedt voor het gebruik van een bepaald betaalinstrument».

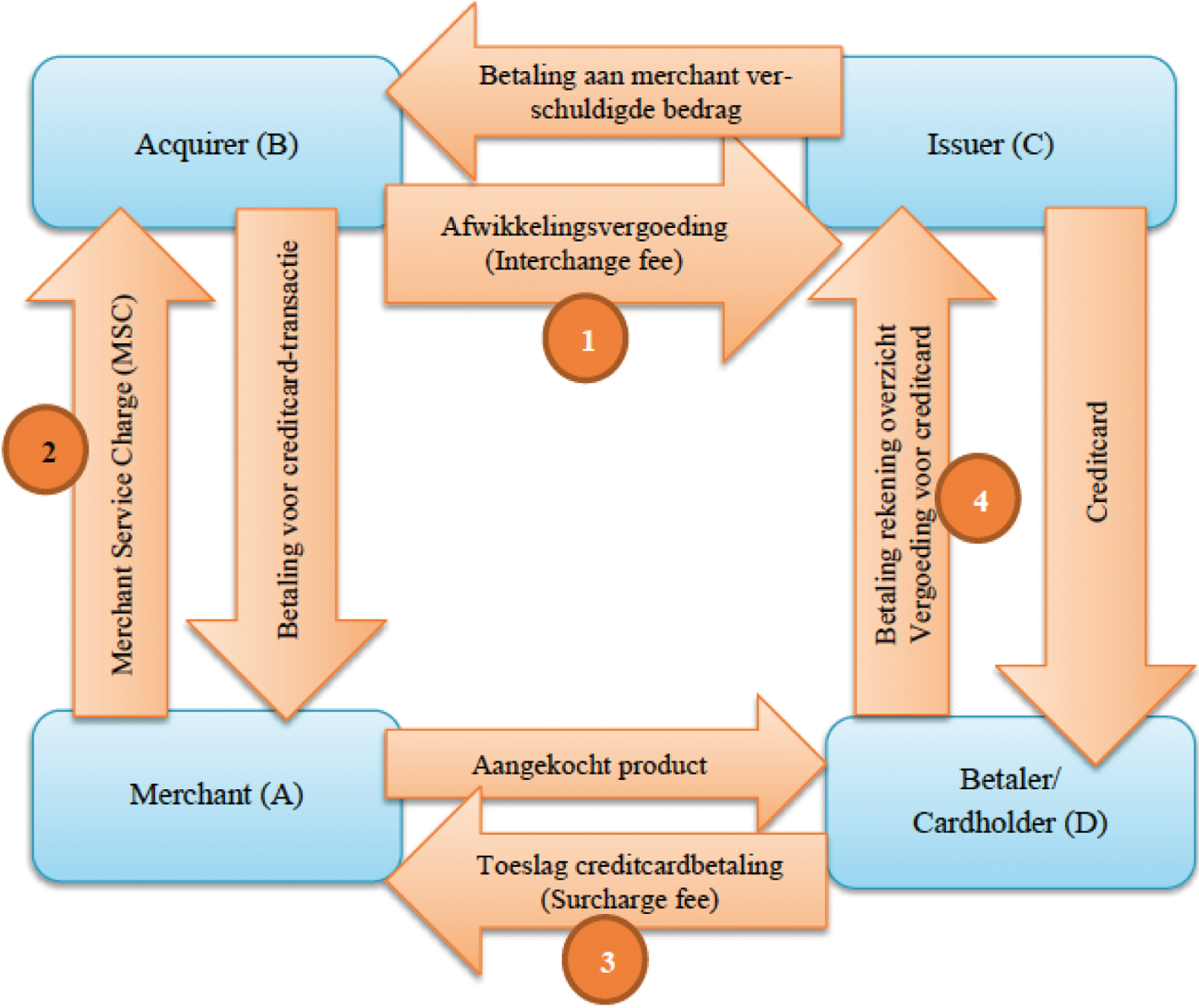

Over surcharging is op Europees niveau al een en ander geregeld. Er is een aantal richtlijnen dat in dit kader van belang is. Alvorens hierop in te gaan, wordt kort uiteengezet hoe een transactie voor aankoop van een product met betaling via een creditcard verloopt. De consument (de betaler/kaarthouder) koopt een product van de handelaar (winkelier/begunstigde/merchant in onderstaand schema) en betaalt aan die handelaar de toeslag voor betaling met de creditcard (surcharge fee). De consument krijgt de creditcard van de kaartuitgever (creditcardmaatschappij/issuer in onderstaand schema) en betaalt voor de kosten van het rekeningoverzicht en het gebruik van de creditcard. De kaartuitgever betaalt op haar beurt het aan de handelaar verschuldigde bedrag aan de bank van de handelaar (acquirer in onderstaand schema) en ontvangt van deze bank een afwikkelingsvergoeding (interchange fee). De bank doet de creditcard-transactie af aan de handelaar (waarmee hij een overeenkomst heeft) en ontvangt van de handelaar de Merchant Service Charge (MSC). Deze vierpartijentransactie ziet er schematisch als volgt uit.2

Onderhavig initiatiefwetsvoorstel ziet alleen op de toeslag voor het gebruik van een bepaald betaalmiddel die de consument aan de handelaar moet betalen. Het voorstel beoogt de toeslag onder nummer 3 in bovenstaand schema dus te verbieden.

Met betrekking tot surcharging en dit initiatiefwetsvoorstel is de volgende Europese regelgeving van belang:

− Richtlijn 2007/64/EG (hierna: Richtlijn PSD1) bevat regels over betalingsdiensten in de Europese Unie.3

− Richtlijn 2011/83/EU (hierna: de Richtlijn consumentenrechten) bevat onder andere regels over de kosten die handelaars aan consumenten in rekening mogen brengen.4

− Verordening 2015/751 (hierna: de Verordening afwikkelingsvergoedingen) bevat regels over de maximale vergoedingen die betalingsdienstaanbieders voor kaarttransacties mogen bieden of verlangen.5

− Richtlijn 2015/2366/EU (hierna: Richtlijn PSD26), die Richtlijn PSD1 vervangt.

De toeslag die de handelaar aan de consument kan vragen (de surcharge fee) is op grond van artikel 19 van de Richtlijn consumentenrechten maximaal even hoog als de gemaakte kosten. Deze bepaling is in Nederland geïmplementeerd in artikel 230k lid 1 van Boek 6 van het BW en op 13 juni 2014 in werking getreden. Dit artikellid luidt:

1. De vergoeding die de handelaar aan de consument vraagt voor het gebruik van een bepaald betaalmiddel bedraagt ten hoogste de kosten van het gebruik daarvan voor de handelaar.

In overweging 54 van de Richtlijn consumentenrechten staat:

«Overeenkomstig artikel 52, lid 3, van Richtlijn 2007/64/EG van het Europees Parlement en de Raad van 13 november 2007 betreffende betalingsdiensten in de interne markt (PB L 319 van 5.12.2007, blz. 1)) moeten de lidstaten de mogelijkheid hebben het recht van handelaars te ontzeggen of te beperken om consumenten kosten aan te rekenen, rekening houdend met de noodzaak de concurrentie aan te moedigen en het gebruik van efficiënte betaalinstrumenten te bevorderen. In elk geval moet handelaars worden verboden om consumenten kosten aan te rekenen die de kosten voor de handelaar als gevolg van het gebruik van een bepaald betaalmiddel overschrijden.»

Uit onderzoek van NautaDutilh is naar voren gekomen dat de in deze overweging genoemde richtlijn, namelijk Richtlijn PSD1, het vragen van een vergoeding voor het gebruik van een specifiek betaalinstrument in beginsel toestaat (tenzij de werkelijke kosten worden overschreden), maar lidstaten ook de bevoegdheid verleent die mogelijkheid te beperken of uit te sluiten, ongeacht het type betaalinstrument.7 Nederland heeft tot nu toe dus nog geen gebruik gemaakt van die bevoegdheid. Het onderhavige initiatiefwetsvoorstel voorziet hierin.

Voorts is van belang artikel 4 van de Verordening afwikkelingsvergoedingen, dat bepaalt dat de afwikkelingsvergoeding voor creditcardtransacties maximaal 0,3% van de transactiewaarde mag bedragen. Deze afwikkelingsvergoeding betreft dus niet de surcharge fee (de toeslag die de handelaar aan de consument kan vragen); het betreft de vergoeding die de bank (acquirer in het schema) aan de kaartuitgever (creditcardmaatschappij/issuer in het schema) verschuldigd is. Het gaat dus over de interbancaire vergoedingen die in het schema zijn aangeduid met 1. Artikel 4 van deze verordening is op 9 december 2015 in werking getreden. In de verordening is expliciet geregeld dat lidstaten voor binnenlandse kaarttransacties lagere maximale afwikkelingsvergoedingen mogen vaststellen.

Als gevolg van deze wijziging zijn afwikkelingsvergoedingen dus gemaximeerd, waardoor ook de kosten die de bank aan de handelaar kan doorberekenen beperkt zijn en daardoor de kosten die de handelaar aan de consument kan doorberekenen. Hiermee blijft echter het hierboven genoemde bezwaar van gebrek aan handhaving overeind.

Richtlijn PSD1 is inmiddels vervangen door Richtlijn PSD2. De richtlijn is op 8 oktober 2015 door het Europees Parlement aanvaard en de definitieve tekst is op 23 december 2015 gepubliceerd en zal binnenkort in werking treden. Lidstaten moeten uiterlijk op 13 januari 2018 aan Richtlijn PSD2 voldoen. Implementatie in Nederland zal dus uiterlijk op 1 januari 2018 moeten plaatsvinden.

Kort gezegd bepaalt Richtlijn PSD2 dat de lidstaten er in ieder geval voor moeten zorgen dat de begunstigde geen vergoeding vraagt voor het gebruik van betaalinstrumenten waarvan de afwikkelingsvergoedingen onder hoofdstuk II van Verordening (EU) 2015/751 vallen. Dit verbod is opgenomen in artikel 62, vierde lid, van Richtlijn PSD2, en zal in Nederland dus ook geïmplementeerd moeten worden.

Artikel 62, vijfde lid, van Richtlijn PSD2 luidt: «De lidstaten mogen de begunstigde het recht om een vergoeding te vragen ontzeggen of dit recht beperken, rekening houdend met de noodzaak mededinging aan te moedigen en het gebruik van efficiënte betaalinstrumenten te stimuleren.»

Lidstaten worden expliciet opgeroepen het verbod op toeslagen voor betalingen waarvan de interbancaire vergoedingen zijn geregeld in de Verordening afwikkelingsvergoedingen al eerder te verbieden dan wordt voorgeschreven in Richtlijn PSD2.8

Overigens vermeldt overweging 66 van Richtlijn PSD2 dat uiteenlopende nationale praktijken in verband met het aanrekenen van kosten voor het gebruik van een bepaald betaalinstrument («toeslagen») hebben geleid tot een zeer heterogene betaalmarkt in de Unie en dat deze een bron van verwarring zijn voor de consument, met name in het kader van elektronische handel en grensoverschrijdende situaties.9 In diezelfde overweging van Richtlijn PSD2 wordt nadruk gelegd op het misbruik dat thans plaatsvindt.10

Resumerend is een verbod op surcharging op dit moment al mogelijk binnen Richtlijn PSD1, maar Richtlijn PSD2 biedt hiervoor ook een expliciete grondslag. Voor transacties die niet onder de Verordening afwikkelingsvergoedingen vallen, geldt wel het criterium dat «rekening wordt gehouden met de noodzaak mededinging aan te moedigen en het gebruik van efficiënte betaalinstrumenten te stimuleren».

In de hiervoor beschreven Europese regelgeving is een belangrijk criterium gegeven voor een verbod op surchargen «de noodzaak de concurrentie aan te moedigen en het gebruik van efficiënte betaalinstrumenten te bevorderen». Hier is zeker sprake van. Wanneer er voor het ene betaalmiddel exorbitante vergoedingen worden gevraagd en voor het andere geen enkele vergoeding, wordt er geconcurreerd op basis van betaalmiddel in plaats van op basis van prijs. De initiatiefnemer wil door onderhavig voorstel bewerkstelligen dat er in de toekomst wordt geconcurreerd op prijs in plaats van op betaalmiddel. De initiatiefnemer is van mening dat de prijs voor specifieke betaalmiddelen in de kostprijs van het product verrekend moet zijn. Dit biedt de consument volledige transparantie en volledige vrijheid om te kiezen voor het betaalmiddel welke hem of haar het meeste gemak, veiligheid en additionele services biedt. Op deze wijze wordt de marktwerking op het gebied van betaalmiddelen, in een gelijk speelveld, optimaal gefaciliteerd. Bovendien behoudt de handelaar de keuzevrijheid om te bepalen welke betaalmiddelen hij beschikbaar maakt voor de consument. Ook is hiermee het probleem ondervangen dat de consument soms geen enkele keuze in betaalmiddelen heeft en het betalen van de vergoeding dus moet accepteren.

Wanneer surcharging wordt verboden, wordt het gebruik van efficiënte betaalinstrumenten bevorderd, omdat in het vervolg niet meer door de handelaar kan worden gestuurd op betaalmiddel en de consument kostenneutraal uit betaalmiddelen kan kiezen. Met deze nadere uiteenzetting wordt tegemoetgekomen aan het advies van de Afdeling advisering om de toelichting op dit punt te verduidelijken.

Om surcharging bij consumenten te verbieden zijn drie wijzigingen in het Burgerlijk Wetboek nodig. Ten eerste wordt artikel 230k van Boek 6 van het BW aangepast. Voorgesteld wordt om het eerste lid van dat artikel als volgt te laten luiden: «De handelaar vraagt geen vergoeding aan de consument voor het gebruik van een bepaald betaalmiddel». In de tweede plaats wordt artikel 230h lid 2 van Boek 6 van het BW aangepast, zodat het verbod op surcharging ook van toepassing is op overeenkomsten tussen een consument en een ondernemer, die niet onder Afdeling 2b van titel 5 van Boek 6 van het BW vallen, zoals pakketreizen. Zodoende wordt de consument niet belast omdat hij een bepaald betaalmiddel gebruikt.

Ten derde wordt artikel 520 lid 3 van Boek 7 van het BW gewijzigd. Door in die bepaling een verwijzing naar artikel 230k van Boek 6 van het BW op te nemen wordt duidelijk dat er voor consumenten geen kosten in rekening mogen worden gebracht door de betaaldienstverlener. Artikel 520 lid 3 van Boek 7 van het BW komt te luiden: «Onverminderd artikel 230k lid 1 van Boek 6 van het Burgerlijk Wetboek belet de betaaldienstverlener niet dat de begunstigde van de betaler een vergoeding vraagt of een korting aanbiedt voor het gebruik van een bepaald betaalinstrument». Op deze manier wordt surcharging bij consumenten in zijn geheel uitgesloten.

Met deze wijzigingen kiest initiatiefnemer voor een totaal verbod op surcharging bij consumenten. Surcharging wordt ingevolge de voorgestelde wijzigingen niet enkel verboden voor betalingen waarbij de interbancaire vergoedingen zijn geregeld in de Verordening afwikkelingsvergoedingen (vierpartijentransacties), zoals uit Richtlijn PSD2 voortvloeit, maar ook voor driepartijentransacties (waarbij de bank en de kaartuitgever één zijn). Dit zijn de zogeheten niet – door de Verordening afwikkelingsvergoedingen – gecapte transacties. Voorbeelden hiervan zijn de Diners Club-kaarten en American Express-kaarten. De grondslag van deze verdere beperking kan worden gevonden in artikel 62, vijfde lid, van de Richtlijn PSD2.11

Men zou zich kunnen afvragen waarom er niet gewacht wordt op implementatie van Richtlijn PSD2. Het duurt nog zeker ruim twee jaar voordat Richtlijn PSD2 in Nederlandse wetgeving is geïmplementeerd. Voor consumenten is dit niet gunstig; het beste is surcharging zo snel mogelijk te verbieden. Hoe eerder hoe beter, vindt ook de Consumentenbond.12 De initiatiefnemer streeft naar inwerkingtreding per 1 juli 2016.

De naleefbaarheid zal voor handelaren geen problemen opleveren: zij kunnen hun werkelijke kosten voor een bepaald betaalmiddel in de kostprijs verrekenen. Ook de handhaafbaarheid zal geen problemen opleveren. Zodra de consument wordt geconfronteerd met aanvullende kosten voor het gebruik van een bepaald betaalmiddel kan hij hiervan melding maken bij de Autoriteit Consument en Markt (hierna: de ACM) zodat deze handhavend richting de handelaar kan optreden. De ACM houdt immers toezicht op de naleving van de artikelen 230h en 230k van Boek 6 van het BW.

De Europese Commissie stelt dat een verbod op surcharging de Europese consument op jaarbasis 730 miljoen euro zal opleveren (beraamd in 2013).13 Het CBS stelt dat het economische aandeel van Nederland in het Europese BBP een kleine 5% is.14 Ook de berekening van het Nederlandse aandeel in de «Business-To-Consumer» e-commerce omzet, komt uit op een aandeel van 5% van de totale omzet van lidstaten waar surcharging is toegestaan.15

Uitgaande van die 5% levert een verbod op surcharging de Nederlandse consument een besparing op van minimaal € 36,5 miljoen op jaarbasis. Naar aanleiding van het advies van de Afdeling advisering merkt de initiatiefnemer in aanvulling op bovenstaande berekening op dat er geen exacte gegevens beschikbaar zijn over de besparing als gevolg van een verbod op surcharging voor de Nederlandse consument. Daarom is op basis van bestaande gegevens een globale berekening gemaakt. In aanvulling hierop kan nog vermeld worden dat de besparing door een verbod op surcharging enkel voor wat betreft betalingen met debetkaarten in 2010 al werd ingeschat op € 5 tot 50 miljoen per jaar.16 Schattingen toonden aan dat transacties met debetkaarten met 8% zouden stijgen ten opzichte van het totaal aantal transacties wanneer retailers zouden stoppen met surcharging. Volgens bovenstaande schattingen gaat het in elk geval om een besparing van tientallen miljoenen euro’s wanneer het verbod op surcharging in werking treedt.

Het belangrijkste gevolg van het wetsvoorstel is dat de consument een ruimere – want kostentechnisch neutrale – keuze uit betaalmiddelen krijgt. In navolging van het advies van de Afdeling advisering merkt de initiatiefnemer wat betreft het mogelijke effect van een verbod op surcharging op de prijzen van producten op, dat het juist de bedoeling van de initiatiefnemer is dat de handelaar de kosten van het betalingsverkeer doorberekent in de prijs van het product, net zoals andere kosten die gepaard gaan met het businessmodel van de handelaar (kosten van huisvesting, onderhoud van de webshop etc.). Indien handelaren de prijs van het betalingsverkeer doorberekenen in de prijs, is de prijs van het product voor iedereen gelijk, ongeacht het gekozen betaalmiddel. Initiatiefnemer benadrukt het belang dat er in het vervolg wordt geconcurreerd op basis van prijs in plaats van op basis van betaalmiddel. Dit is de kern van marktwerking bij een gelijk speelveld. Daarbij is het – juist uit concurrentieoverwegingen – maar de vraag in hoeverre de handelaren hun prijzen überhaupt gaan verhogen. Die kunnen dan ook juist gaan dalen.

Artikel I

Onderdeel A

Deze wijziging in artikel 230h lid 2 van Boek 6 van het BW zorgt ervoor dat het toepassingsbereik van artikel 230k lid 1 van het BW wordt verruimd, zodat ook overeenkomsten tussen consumenten en handelaren waarop Afdeling 2B van titel 5 van Boek 6 van het BW niet van toepassing is, onder de reikwijdte van het verbod vallen. Hierdoor vallen onder meer ook pakketreizen en kansspelen onder het verbod.

Onderdeel B

Dit onderdeel wijzigt artikel 230k lid 1 van Boek 6 van het BW. Op grond hiervan mag de handelaar aan consumenten geen vergoeding meer vragen voor het gebruik van een bepaald betaalmiddel. Thans mag de handelaar (de merchant in het schema in het algemeen deel van de toelichting) een vergoeding vragen die ten hoogste de kosten voor het gebruik van dat betaalmiddel door de handelaar bedraagt. De Nederlandse wetgever gaat ervan uit dat deze kosten kunnen betreffen: a) de kosten per transactie die een betaaldienstverlener (de acquirer in het schema; bijvoorbeeld een bank) de handelaar in rekening brengt, en b) de vaste kosten die een handelaar in rekening worden gebracht door een betaaldienstverlener, zoals de periodiek verschuldigde kosten voor een betaalsysteem die een bank de handelaar in rekening brengt.17 De huidige tekst van artikel 230k van Boek 6 van het BW is een implementatie van artikel 19 van de Richtlijn consumentenrechten. Zoals in paragraaf 4 van het algemeen deel van de toelichting is uiteengezet, is de in artikel 62, vijfde lid, van Richtlijn PSD2 opgenomen bevoegdheid om doorberekening van deze kosten geheel te verbieden ook van toepassing op de kosten die door handelaren aan consumenten worden doorberekend.

Artikel II

Dit artikel wijzigt artikel 520 lid 3 van Boek 7 van het BW. Momenteel wordt hierin geregeld dat de betaaldienstverlener (bijvoorbeeld banken of creditcardmaatschappijen) niet mag beletten dat de begunstigde een vergoeding vraagt van de betaler of juist een korting aanbiedt voor het gebruik van een bepaald betaalinstrument. De voorgestelde wijziging verduidelijkt dat er nog steeds kosten in rekening mogen worden gebracht door de begunstigde jegens een derde voor het gebruik van een betaalmiddel, tenzij die derde een consument is. In een dergelijk geval blijft het verbod in artikel 230k lid 1 van het BW van toepassing.

Artikel III

Deze bepaling voegt een nieuw artikel 190b toe aan de Overgangswet nieuw Burgerlijk Wetboek (hierna: Obw). Deze bepaling voorziet in uitgestelde werking van het verbod op het rekenen van toeslagen bij het gebruikmaken van betaalmiddelen voor overeenkomsten die voor de inwerkingtreding van de wet al gesloten zijn. Voor deze overeenkomsten blijft het tevoren geldende recht van toepassing (zie artikel 68a Obw). Om consumenten bij langdurige overeenkomsten toch te laten profiteren van de geboden bescherming is ervoor gekozen om voor bestaande overeenkomsten na één jaar de wijzigingen voortaan van toepassing te laten zijn. Dit biedt ondernemers voldoende gelegenheid om bestaande overeenkomsten aan te passen. Zijn de overeenkomsten niet aangepast, dan kan de consument in voorkomende gevallen het teveel betaalde terugvorderen door de overeenkomst bijvoorbeeld gedeeltelijk te vernietigen en het teveel gevraagde op grond van onverschuldigde betaling (artikel 6:203 BW) terug te vorderen.

Artikel IV

Dit artikel bevat de citeertitel van de wet.

Artikel V

Dit artikel regelt inwerkingtreding op een bij koninklijk besluit te bepalen tijdstip, zodat rekening kan worden gehouden met een eventueel raadgevend referendum. Initiatiefnemer beoogt deze wet zo spoedig mogelijk na aanname door de Staten-Generaal in werking te laten treden en streeft naar inwerkingtreding per 1 juli 2016. Het overgangsrecht in artikel 190b Obw voorziet in uitgestelde werking voor een jaar, zodat burgers en bedrijven na inwerkingtreding voldoende tijd hebben om zich hierop voor te bereiden.

Van Vliet

M. Feytens en I. Zuurmond, «Afrekenen met betaaltoeslagen», Consumentengids mei 2015, blz. 38 en 39.

W. Rank en L. Silverentand, NautaDutilh, Advies inzake mogelijkheden wettelijk verbod surcharging, blz. 3. Ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

Richtlijn 2007/64/EG van het Europees Parlement en de Raad van 13 november 2007 betreffende betalingsdiensten in de interne markt tot wijziging van de Richtlijnen 97/7/EG, 2002/65/EG, 2005/60/EG en 2006/48/EG, en tot intrekking van Richtlijn 97/5/EG (PbEU 2007, L 319).

Richtlijn 2011/83/EU van het Europees Parlement en de Raad van 25 oktober 2011 betreffende consumentenrechten, tot wijziging van Richtlijn 93/13/EEG van de Raad en van Richtlijn 1999/44/EG van het Europees Parlement en de Raad en tot intrekking van Richtlijn 85/577/EEG en van Richtlijn 97/7/EG van het Europees Parlement en de Raad (PbEU 2011, L 304).

Verordening 2015/751/EU van het Europees Parlement en de Raad van 29 april 2015 betreffende afwikkelingsvergoedingen voor op kaarten gebaseerde betalingstransacties (PbEU 2015, L 231).

Richtlijn 2015/2366 van het Europees Parlement en de Raad van 25 november 2015 betreffende betalingsdiensten in de interne markt, houdende wijziging van de Richtlijnen 2002/65/EG, 2013/36/EU en 2009/110/EG en houdende intrekking van Richtlijn 2007/64/EG (PbEU 2015, L 337).

W. Rank en L. Silverentand, NautaDutilh, Advies inzake mogelijkheden wettelijk verbod surcharging, blz. 4–8 (bijlage bij de gewijzigde memorie van toelichting).

Zie overweging 66 van Richtlijn PSD2: «Derhalve moeten de lidstaten overwegen te voorkomen dat begunstigden kosten aanrekenen voor het gebruik van betaalinstrumenten waarvoor de afwikkelingsvergoedingen zijn geregeld bij hoofdstuk II van Verordening (EU) 2015/751».

Zie overweging 66 van de Richtlijn PSD2: «Er zijn tevens veel voorbeelden van handelaren die consumenten toeslagen aanrekenen die veel hoger zijn dan de door de handelaar gedragen kosten voor het gebruik van een welbepaald betaalinstrument»».

De tekst vanartikel 62, vijfde lid, van de Richtlijn PSD2 luidt als volgt: De lidstaten mogen de begunstigde het recht om een vergoeding te vragen ontzeggen of dit recht beperken, rekening houdend met de noodzaak mededinging aan te moedigen en het gebruik van efficiënte betaalinstrumenten te stimuleren.

http://www.consumentenbond.nl/online-shoppen/extra-informatie/betaaltoeslagen-bij-online-aankopen/.

W. Bolt et al., Incentives at te counter: An empirical analysis of surcharging card payments and payment behaviour in the Netherlands, Journal of Banking & Finance 34 (2010), p. 1738–1744.

J.H, Nieuwenhuis, C.J.J.M. Stolker & W.L. Valk, Burgerlijk Wetboek, boeken 3,4,5 en 6, tekst en commentaar, Deventer: Wolters Kluwer 2015, blz. 3460.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34291-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.