Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34291 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

«Surcharging» ziet op de kosten die in rekening worden gebracht voor het gebruik van een specifiek betaalmiddel (vaak creditcards). Door wijziging van de artikelen 230k, lid 1, van Boek 6 van het Burgerlijk Wetboek en 520, lid 3, van Boek 7 van het Burgerlijk Wetboek (hierna: BW) zal surcharging in de toekomst verboden zijn.

Veel consumenten worden bij het gebruik van bepaalde betaalmiddelen (met name creditcards) geconfronteerd met een veelvoorkomend probleem. Bij bestelling van een product of dienst via internet (het meest in het oog springende voorbeeld zijn vliegtickets) worden bij het afrekenen veel hogere kosten doorberekend wanneer er voor betaling met de creditcard wordt gekozen. Voor een vliegticket van € 99,– wordt zomaar € 7,50 in rekening gebracht. Dit komt neer op 7,6% van de aankoopprijs, terwijl de kosten van grote webwinkels, in verband met hun inkoopkracht, vaak richting 1% van het aankoopbedrag gaan. Voor gebruik van andere betaalmethodes zoals iDeal worden zelden extra kosten in rekening gebracht. Ook is het zo dat de kosten flink per aanbieder verschillen. Waar de ene luchtvaartmaatschappij € 15,– per ticket in rekening brengt voor een creditcardbetaling, rekent de andere niets.1

In huidige wetgeving is momenteel al geregeld dat «de vergoeding die de handelaar aan de consument vraagt voor het gebruik van een bepaald betaalmiddel ten hoogste de kosten van het gebruik daarvan voor de handelaar bedraagt». Dit is geregeld in artikel 230k, lid 1, van Boek 6 van het BW. De praktijk laat echter zien dat dit verbod met voeten wordt getreden. Het is namelijk bijzonder moeilijk om controle uit te voeren op nakoming hiervan omdat de afspraken over hetgeen de handelaar aan de betalingsdienstverlener moet betalen per overeenkomst verschillen en deze overeenkomsten niet openbaar zijn. Het is dus onmogelijk aan te tonen dat de aan de consument doorberekende kosten de werkelijke kosten van de handelaar overschrijden. De handelaars kunnen daardoor veel te hoge tarieven aan de consument berekenen. Zij weten immers dat de wet in de praktijk niet kan worden gehandhaafd.

Met onderhavig wetsvoorstel wil de initiatiefnemer daarom een stap verder gaan: niet enkel het berekenen van kosten die bóven de werkelijke kosten uitkomen moet verboden zijn, maar het in rekening brengen van kosten door de handelaar bij de consument voor het gebruik van een specifiek betaalmiddel an sich wordt verboden. Initiatiefnemer is van mening dat de kosten die de handelaar maakt voor een bepaald betaalmiddel in de kostprijs verrekend moeten worden. De lidstaten van de Europese Unie worden overigens door de Europese Commissie expliciet opgeroepen een dergelijk verbod in te voeren, zoals hieronder zal blijken.

Niet alleen artikel 230k, lid 1, van Boek 6 van het BW zal hiertoe gewijzigd moeten worden; ook artikel 520, lid 3, van Boek 7 van het BW zal moeten worden aangepast. Dit artikellid bepaalt dat «de betaaldienstverlener niet belet dat de begunstigde van de betaler een vergoeding vraagt of een korting aanbiedt voor het gebruik van een bepaald betaalinstrument».

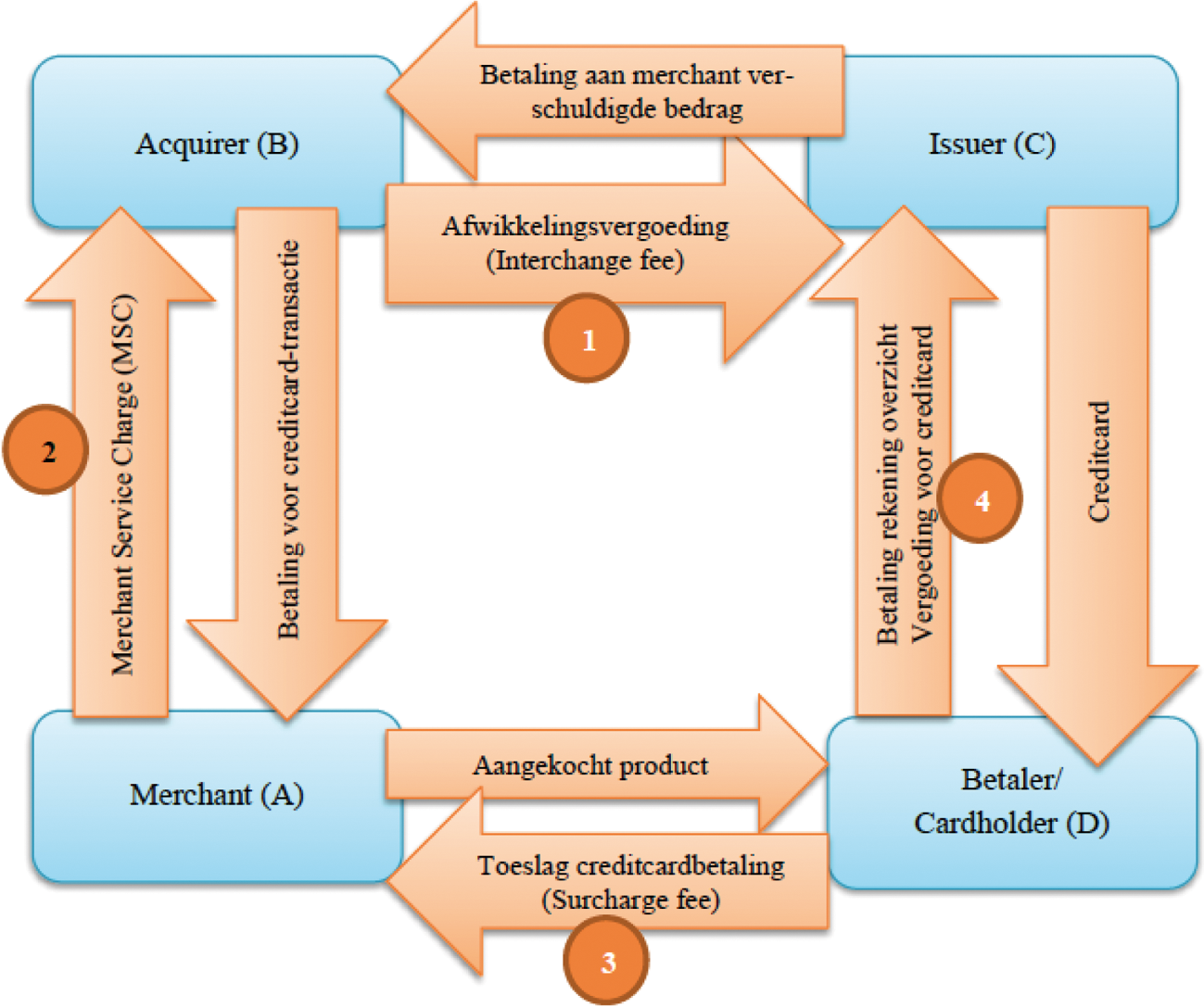

Over surcharging is op Europees niveau al een en ander geregeld. Er is een aantal richtlijnen dat in dit kader van belang is. Alvorens hierop in te gaan, wordt kort uiteengezet hoe een transactie voor aankoop van een product met betaling via een creditcard verloopt. De consument (de betaler/kaarthouder) koopt een product van de handelaar (winkelier/begunstigde/merchant in onderstaand schema) en betaalt aan die handelaar de toeslag voor betaling met de creditcard (surcharge fee). De consument krijgt de creditcard van de kaartuitgever (creditcardmaatschappij/issuer in onderstaand schema) en betaalt voor de kosten van het rekeningoverzicht en het gebruik van de creditcard. De kaartuitgever betaalt op haar beurt het aan de handelaar verschuldigde bedrag aan de bank van de handelaar (acquirer in onderstaand schema) en ontvangt van deze bank een afwikkelingsvergoeding (interchange fee). De bank doet de creditcard-transactie af aan de handelaar (waarmee hij een overeenkomst heeft) en ontvangt van de handelaar de Merchant Service Charge (MSC). Deze vierpartijentransactie ziet er schematisch als volgt uit.2

Onderhavig initiatiefwetsvoorstel is tweeledig en ziet zowel op de toeslag voor het gebruik van een bepaald betaalmiddel die de consument aan de handelaar moet betalen als op de vergoeding die de begunstigde van de betaler kan vragen voor het gebruik van een bepaald betaalinstrument. Dit laatste betreft alle transacties, en niet alleen transacties tussen consumenten en handelaren.

Met betrekking tot surcharging en dit initiatiefwetsvoorstel is de volgende Europese regelgeving van belang:

– Richtlijn 2007/64/EG (hierna: Richtlijn PSD1) bevat regels over betalingsdiensten in de Europese Unie.3

– Richtlijn 2011/83/EU (hierna: de Richtlijn consumentenrechten) bevat onder andere regels over de kosten die handelaars aan consumenten in rekening mogen brengen.4

– Verordening 2015/751 (hierna: de Verordening afwikkelingsvergoedingen) bevat regels over de maximale vergoedingen die betalingsdienstaanbieders voor kaarttransacties mogen bieden of verlangen.5

De toeslag die de handelaar aan de consument kan vragen (de surcharge fee) is op grond van artikel 19 van de Richtlijn consumentenrechten maximaal even hoog als de gemaakte kosten. Deze bepaling is in Nederland geïmplementeerd in artikel 230k, lid 1, van Boek 6 van het BW en op 13 juni 2014 in werking getreden. Dit artikellid luidt:

Artikel 6:230k van het BW

1. De vergoeding die de handelaar aan de consument vraagt voor het gebruik van een bepaald betaalmiddel bedraagt ten hoogste de kosten van het gebruik daarvan voor de handelaar.

In overweging 54 van de Richtlijn consumentenrechten staat:

«Overeenkomstig artikel 52, lid 3, van Richtlijn 2007/64/EG van het Europees parlement en de Raad van 13 november 2007 betreffende betalingsdiensten in de interne markt (PB L 319 van 5.12.2007, blz. 1)) moeten de lidstaten de mogelijkheid hebben het recht van handelaars te ontzeggen of te beperken om consumenten kosten aan te rekenen, rekening houdend met de noodzaak de concurrentie aan te moedigen en het gebruik van efficiënte betaalinstrumenten te bevorderen. In elk geval moet handelaars worden verboden om consumenten kosten aan te rekenen die de kosten voor de handelaar als gevolg van het gebruik van een bepaald betaalmiddel overschrijden.»

De in deze overweging genoemde andere richtlijn betreft de Richtlijn PSD1 (Payment Services Directive). Belangrijk is artikel 52, lid 3, van die richtlijn; de bepaling over de kosten. De Nederlandse versie van dit artikellid luidt:

Artikel 52, lid 3, van richtlijn PSD1

3. De betalingsdienstaanbieder belet niet dat de begunstigde van de betaler een vergoeding vraagt of een korting aanbiedt voor het gebruik van een bepaald betaalinstrument. De lidstaten mogen echter het recht om een vergoeding te verlangen voor met debetkaarten verrichte betalingen ontzeggen of beperken, met inaanmerkingneming van de noodzaak concurrentie en het gebruik van efficiënte betaalinstrumenten aan te moedigen.

Van belang hierbij is de tweede zin van dit artikellid. De mogelijkheid voor lidstaten om het recht om een vergoeding te verlangen te beperken of te ontzeggen lijkt in de Nederlandse tekst beperkt te zijn tot betalingen met debetkaarten. Uit de memorie van toelichting bij artikel 520, lid 3, van Boek 7 van het BW blijkt dat de Nederlandse wetgever hier inderdaad van uit is gegaan.6

Uit onderzoek van NautaDutilh is echter naar voren gekomen dat de beperking tot debetkaarten onjuist is.7 Hiervoor zijn drie argumenten aan te voeren.

Ten eerste wordt met artikel 52 derde lid, van Richtlijn PSD1 uitvoering gegeven aan overweging 42 bij deze richtlijn, waarin deze beperking (ook in de Nederlandse tekst) tot debetkaarten niet is opgenomen:

«Ten behoeve van de transparantie en de mededinging zou de betalingsdienstaanbieder niet mogen beletten dat de begunstigde van de betaler voor het gebruik van een specifiek betaalinstrument een vergoeding verlangt. Hoewel het de begunstigde vrij zou moeten staan voor het gebruik van een bepaald betaalinstrument kosten aan te rekenen, kunnen de lidstaten beslissen of zij een dergelijke praktijk aan een verbod of aan beperkingen onderwerpen, indien zulks naar hun oordeel gerechtvaardigd zou zijn wegens oneerlijke prijsstelling of een prijsstelling die het gebruik van een bepaald betaalinstrument negatief zou kunnen beïnvloeden, mede gelet op de noodzaak concurrentie en het gebruik van efficiënte betaalinstrumenten aan te moedigen.»

Ten tweede is de beperking tot debetkaarten niet opgenomen in andere taalversies van deze richtlijn, zoals de Engelse, Duitse en Franse versie:

«The payment service provider shall not prevent the payee from requesting from the payer a charge of from offering him a reduction for the use of a given payment instrument. However, Member States may forbid or limit the right to request charges taking into account the need to encourage competition and promote the use of efficient payment instruments.»

«Der Zahlungsdienstleister darf dem Zahlungsempfänger nicht verwehren, vom Zahler für die Nutzung eines bestimmten Zahlungsinstruments ein Entgelt zu verlangen oder ihm eine Ermäßigung anzubieten. Die Mitgliedstaaten können jedoch das Recht auf Erhebung von Entgelten untersagen oder begrenzen, um der Notwendigkeit Rechnung zu tragen, den Wettbewerb und die Nutzung effizienter Zahlungsinstrumente zu fördern.»

«Le prestataire de services de paiement n'empêche pas le bénéficiaire d'appliquer des frais ou de proposer une réduction au payeur pour l'utilisation d'un instrument de paiement donné. Cependant, les États membres peuvent interdire ou limiter le droit de demander des frais compte tenu de la nécessité d'encourager la concurrence et de favoriser l'utilisation de moyens de paiement efficaces.»

Ten derde heeft ook het Hof van Justitie van de Europese Unie verduidelijkt dat het recht om een vergoeding voor het gebruik van een bepaald betaalmiddel te ontzeggen of te beperken, niet beperkt is tot debetkaarten.8 Één van de prejudiciële vragen van het Oberste Gerichtshof van Oostenrijk in deze zaak luidde:

«Moet artikel 52, lid 3, van richtlijn 2007/64 aldus worden uitgelegd dat het zich verzet tegen de toepassing van een nationale wettelijke regeling die een algemeen verbod op het in rekening brengen van toeslagen door de begunstigde behelst en met name geen onderscheid maakt tussen verschillende betaalinstrumenten?»

Deze vraag werd als volgt door het Hof van Justitie van de Europese Unie beantwoord:

«Artikel 52, lid 3, van richtlijn 2007/64 moet aldus worden uitgelegd dat het de lidstaten de bevoegdheid verleent om de begunstigden van een betaling een algemeen verbod op te leggen om de betaler kosten in rekening te brengen voor het gebruik van welk betaalinstrument dan ook, mits de betrokken nationale regeling – in haar geheel gezien – rekening houdt met de noodzaak om de concurrentie en het gebruik van efficiënte betaalinstrumenten aan te moedigen, waarbij het aan de verwijzende rechter staat om dit te verifiëren.»

Op basis van bovenstaande argumenten kan geconcludeerd worden dat Richtlijn PSD1 in beginsel het vragen van een vergoeding voor het gebruik van een specifiek betaalinstrument toestaat, maar lidstaten de bevoegdheid verleent die mogelijkheid te beperken of uit te sluiten, ongeacht het type betaalinstrument. Nederland heeft nog geen gebruik gemaakt van die bevoegdheid. Het onderhavige korte initiatiefvoorstel voorziet hierin.

Ook van belang is artikel 4 van de Verordening afwikkelingsvergoedingen, dat bepaalt dat de afwikkelingsvergoeding voor creditcardtransacties maximaal 0,3% van de transanctiewaarde mag bedragen. Deze afwikkelingsvergoeding betreft dus niet de surcharge fee (de toeslag die de handelaar aan de consument kan vragen); het betreft de vergoeding die de bank (acquirer in het schema) aan de kaartuitgever (creditcardmaatschappij/issuer in het schema) verschuldigd is. Het gaat dus over de interbancaire vergoedingen die in het schema zijn aangeduid met 1.

Artikel 4 van deze verordening zal op 9 december 2015 in werking treden. In de verordening is expliciet geregeld dat lidstaten voor binnenlandse kaarttransacties lagere maximale afwikkelingsvergoedingen mogen vaststellen.

Als gevolg van deze wijziging zijn afwikkelingsvergoedingen dus gemaximeerd, waardoor ook de kosten die de bank aan de handelaar kan doorberekenen beperkt zijn en daardoor de kosten die de handelaar aan de consument kan doorberekenen. Hiermee blijft echter het hierboven genoemde bezwaar van gebrek aan handhaving overeind.

Ter vervanging van Richtlijn PSD1 ligt er een voorstel voor een gewijzigde richtlijn betreffende betalingsdiensten bij het Europees parlement voor: Richtlijn PSD2.9 Verwacht wordt dat Richtlijn PSD2 in september 2015 door het Europese parlement wordt aangenomen en tussen oktober en december 2015 wordt gepubliceerd. Daarna hebben de lidstaten twee jaar om Richtlijn PSD2 te implementeren. Implementatie in Nederland zal dus naar verwachting uiterlijk in december 2017 plaats moeten vinden.10

Kort gezegd zal Richtlijn PSD2 toeslagen die de handelaar bij de consument in rekening brengt verbieden voor zover de betrokken transactie een op kaarten gebaseerde transactie is die onder de Verordening afwikkelingsvergoedingen valt. Dit verbod is opgenomen in artikel 55, vierde lid, van Richtlijn PSD2, en zal in Nederland dus ook geïmplementeerd moeten worden. Lidstaten worden expliciet opgeroepen het verbod op toeslagen voor betalingen waarvan de interbancaire vergoedingen zijn geregeld in de Verordening afwikkelingsvergoedingen al eerder te verbieden dan wordt voorgeschreven in Richtlijn PSD2.11

Overigens hebben dertien lidstaten tot nu toe gebruik gemaakt van de mogelijkheid in Richtlijn PSD1 om toeslagen door de handelaar aan de betaler te verbieden, waardoor er een zeer heterogene betaalmarkt in de Unie is ontstaan.12 In de overwegingen bij Richtlijn PSD2 wordt nadruk gelegd op het misbruik dat thans plaatsvindt.13

Concluderend kan worden gesteld dat Europese regelgeving een expliciete grondslag biedt voor onderhavig voorstel.

In de hiervoor beschreven Europese regelgeving is een belangrijk criterium voor een verbod op surchargen «de noodzaak de concurrentie aan te moedigen en het gebruik van efficiënte betaalinstrumenten te bevorderen». Hier is zeker sprake van. Wanneer er voor het ene betaalmiddel exorbitante vergoedingen worden gevraagd en voor het andere geen enkele vergoeding, komt dit de concurrentie niet ten goede. Voorts is het zo dat de consument soms geen enkele keuze in betaalmiddelen heeft en de vergoeding dus moet accepteren. Als surcharging wordt verboden, wordt het gebruik van efficiënte betaalinstrumenten bevorderd. Het verbod bevordert het gebruik van efficiënte betaalinstrumenten omdat er in het vervolg kostenneutraal uit betaalmiddelen gekozen kan worden.

Om surcharging te verbieden zijn twee wijzigingen in het Burgerlijk Wetboek nodig. Ten eerste wordt artikel 230k van Boek 6 van het BW aangepast. Voorgesteld wordt om het eerste lid van dat artikel als volgt te laten luiden: «De handelaar vraagt geen vergoeding aan de consument voor het gebruik van een bepaald betaalmiddel». Zodoende wordt de consument niet belast omdat hij een bepaald betaalmiddel gebruikt.

Ten tweede wordt artikel 520, lid 3, van Boek 7 van het BW gewijzigd door het schrappen van de zinsnede «een vergoeding vraagt of». Zodoende komt artikel 520, lid 3, van Boek 7 van het BW te luiden: «De betaaldienstverlener belet niet dat de begunstigde van de betaler een vergoeding vraagt of een korting aanbiedt voor het gebruik van een bepaald betaalinstrument». Op deze manier wordt surcharging in zijn geheel uitgesloten.

Met deze wijzigingen kiest initiatiefnemer voor een ruim verbod op surcharging. Surcharging wordt ingevolge de voorgestelde wijziging in Boek 7 niet enkel verboden voor betalingen waarbij de interbancaire vergoedingen zijn geregeld in de Verordening afwikkelingsvergoedingen (vierpartijentransactie), zoals uit Richtlijn PSD2 voortvloeit, maar ook voor driepartijentransacties (waarbij de bank en de kaartuitgever één zijn). De grondslag van deze verdere beperking kan worden gevonden in artikel 55, lid 4a, van de Richtlijn PSD2.14

Bovendien worden afwikkelingsvergoedingen ook meteen op 0 procent gezet in plaats van op maximaal 0,3 procent.

Men zou zich kunnen afvragen waarom er niet gewacht wordt op implementatie van Richtlijn PSD2. Ten eerste duurt het nog zeker ruim twee jaar voordat Richtlijn PSD2 in Nederlandse wetgeving is geïmplementeerd. Voor consumenten is dit niet gunstig; het beste is surcharging zo snel mogelijk te verbieden. Ten tweede behelst het onderhavige verbod een ruimer verbod dan in Richtlijn PSD2 is voorzien, zodat wachten op de implementatie van deze richtlijn niet afdoende zou zijn.

De naleefbaarheid zal voor handelaren geen problemen opleveren: zij kunnen hun werkelijke kosten voor een bepaald betaalmiddel in de kostprijs verrekenen. Ook zal de handhaafbaarheid geen problemen opleveren. Zodra de consument wordt geconfronteerd met aanvullende kosten voor het gebruik van een bepaald betaalmiddel kan hij hiervan melding maken bij de Autoriteit Consument en Markt (hierna: de ACM) zodat deze handhavend richting de handelaar kan optreden. De ACM houdt immers toezicht op de naleving van artikel 230k van Boek 6 van het BW.

De Europese Commissie stelt dat een verbod op surcharging de Europese consument op jaarbasis € 730 miljoen euro zal opleveren (beraamd in 2013).15 Het CBS stelt dat het economische aandeel van Nederland in het Europese BBP een kleine 5% is.16 Ook de berekening van het Nederlandse aandeel in de «Business-To-Consumer» e-commerce omzet, komt uit op een aandeel van 5% van de totale omzet van lidstaten waar surcharging is toegestaan.17

Uitgaande van die 5% levert een verbod op surcharging de Nederlandse consument een besparing op van minimaal € 36,5 miljoen euro op jaarbasis.

Het belangrijkste gevolg van het wetsvoorstel is dat de consument een ruimere – want kostentechnisch neutrale – keuze uit betaalmiddelen krijgt.

Artikel I

Dit artikel wijzigt artikel 230k, lid 1, van Boek 6 van het BW. Op grond hiervan mag de handelaar aan consumenten geen vergoeding meer vragen voor het gebruik van een bepaald betaalmiddel. Thans mag de handelaar (de merchant in het schema) een vergoeding vragen die ten hoogste de kosten voor het gebruik van dat betaalmiddel door de handelaar bedraagt. De Nederlandse wetgever gaat ervan uit dat deze kosten kunnen betreffen: a) de kosten per transactie die een betaaldienstverlener (de acquirer in het schema; bijvoorbeeld een bank) de handelaar in rekening brengt, en b) de vaste kosten die een handelaar in rekening worden gebracht door een betaaldienstverlener, zoals de periodiek verschuldigde kosten voor een betaalsysteem die een bank de handelaar in rekening brengt.18 De huidige tekst van artikel 230k van Boek 6 van het BW is een implementatie van artikel 19 van de Richtlijn consumentenrechten. Zoals in paragraaf 4 van het algemeen deel van de toelichting is uiteengezet, is de in artikel 52, derde lid, van Richtlijn PSD1 opgenomen bevoegdheid om doorberekening van deze kosten geheel te verbieden ook van toepassing op de kosten die door handelaren aan consumenten worden doorberekend.

Artikel II

Dit artikel wijzigt artikel 520, lid 3, van Boek 7 van het BW. Momenteel wordt hierin geregeld dat de betaaldienstverlener (bijvoorbeeld banken of creditcardmaatschappijen) niet mag beletten dat de begunstigde een vergoeding vraagt van de betaler of juist een korting aanbiedt voor het gebruik van een bepaald betaalinstrument. De voorgestelde wijziging bewerkstelligt dat een vergoeding voor het gebruik van een bepaald betaalinstrument niet langer mag worden gevraagd. Hierbij wordt gebruik gemaakt van de mogelijkheden die artikel 52, derde lid, van Richtlijn PSD1, alsmede artikel 55, leden 4 en 4a, van Richtlijn PSD2 bieden. De voorgestelde wijziging sluit aan bij artikel 55, vierde lid, van Richtlijn PSD2, waarin is bepaald dat het vragen van vergoedingen voor het gebruik van betaalinstrumenten die onder hoofdstuk 2 van de Verordening afwikkelingsvergoedingen of onder Verordening 260/2012/EU19 vallen is verboden. Ook sluit de voorgestelde wijziging aan bij artikel 55, lid 4a van Richtlijn PSD2, dat luidt: Notwithstanding paragraph 4, Member States may forbid or limit the right of the payee to request charges taking into account the need to encourage competition and promote the use of efficient payment instruments. In het algemeen deel van de toelichting is reeds uiteengezet waarom een verbod op surcharging van belang is bij het nastreven van deze doelen. Anders dan de wijziging in artikel 230k van Boek 6 van het BW betreft het hier alle transacties, en niet alleen transacties tussen consumenten en handelaren. De mogelijkheid om een korting aan te bieden voor het gebruik van een bepaald betaalinstrument blijft bestaan. Op grond van de artikelen 52 van Richtlijn PSD1 en artikel 55 van Richtlijn PSD2 hebben lidstaten uitsluitend de mogelijkheid om toeslagen voor het gebruik van een bepaald betaalmiddel te verbieden.

Artikel III

Dit artikel bevat de citeertitel van de wet.

Artikel IV

Dit artikel regelt de inwerkingtreding. Bepaald is dat deze wet in werking treedt op de eerste kalenderdag van de maand na de maand waarin deze wet in het Staatsblad is gepubliceerd. Gekozen is voor onmiddellijke inwerkingtreding, waardoor het voorgestelde verbod op surcharging direct van kracht wordt.

De initiatiefnemer is van oordeel dat de Overgangswet Nieuw Burgerlijk Wetboek (hierna: ONBW) niet van toepassing is op het wetsvoorstel. Artikel 190a van de ONBW refereert aan artikel 6:230k van het BW, waarop de voorgestelde wijziging in artikel I van het wetsvoorstel ziet. In artikel 190a van de ONBW is geregeld dat de wijzigingen die de richtlijn consumentenrechten in Boek 7 van het BW heeft aangebracht, niet van toepassing zijn op overeenkomsten die vóór 13 juni 2014 zijn gesloten. Op die overeenkomsten blijft de oude afdeling 9A van Boek 7 van het BW van toepassing. Omdat dit wetsvoorstel geen implementatie bevat van de richtlijn consumentenrechten, staat artikel 190a van de ONBW niet in de weg aan onmiddellijke inwerkingtreding. De Overgangswet kent geen bepaling over artikel 520 van Boek 7 van het BW, waardoor ook de voorgestelde wijziging ten aanzien van dit artikel onmiddellijk in werking kan treden.

Van Vliet

M. Feytens en I. Zuurmond, «Afrekenen met betaaltoeslagen», Consumentengids mei 2015, blz. 38 en 39.

W. Rank en L. Silverentand, NautaDutilh, Advies inzake mogelijkheden wettelijk verbod surcharging, blz. 3 (bijlage bij deze memorie van toelichting, Ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer).

Richtlijn 2007/64/EG van het Europees parlement en de Raad van 13 november 2007 betreffende betalingsdiensten in de interne markt tot wijziging van de Richtlijnen 97/7/EG, 2002/65/EG, 2005/60/EG en 2006/48/EG, en tot intrekking van Richtlijn 97/5/EG (PbEU 2007, L 319).

Richtlijn 2011/83/EU van het Europees parlement en de Raad van 25 oktober 2011 betreffende consumentenrechten, tot wijziging van Richtlijn 93/13/EEG van de Raad en van Richtlijn 1999/44/EG van het Europees parlement en de Raad en tot intrekking van Richtlijn 85/577/EEG en van Richtlijn 97/7/EG van het Europees parlement en de Raad (PbEU 2011, L 304).

Verordening 2015/751/EU van het Europees parlement en de Raad van 29 april 2015 betreffende afwikkelingsvergoedingen voor op kaarten gebaseerde betalingstransacties (PbEU 2015, L 231).

W. Rank en L. Silverentand, NautaDutilh, Advies inzake mogelijkheden wettelijk verbod surcharging, blz. 4–8 (bijlage bij deze memorie van toelichting).

Proposal for a directive of the European Parliament and of the Council on payment services in the internal market and amending Directives 2002/65/EC, 2013/36/EU and 2009/110/EC and repealing Directive 2007/64/EC, definitieve versie van 2 juni 2015 (interinstitutional file 2013//264 (COD)).

W. Rank en L. Silverentand, NautaDutilh, Advies inzake mogelijkheden wettelijk verbod surcharging, blz. 9 (bijlage bij deze memorie van toelichting).

Zie overweging 63 van Richtlijn PSD2: «As according to the abovementioned regulation the interchange fees would be limited before the prohibition set in this directive, Member States should consider to prevent payees from requesting charges for the use of payment instruments for which interchange fees are regulated under chapter 2 of Regulation (EU) No xxxxxxxx»

Zie overweging 63 van de Richtlijn PSD2: «There are also many examples of merchants having surcharged consumers at levels much higher than the cost borne by the merchant for the use of a specific payment instrument.»

De tekst van artikel 55, lid 4a, van richtlijn PSD2 luidt als volgt: Notwithstanding paragraph 4, Member States may forbid or limit the right of the payee to request charges taking into account the need to encourage competition and promote the use of efficient payment instruments.

J.H, Nieuwenhuis, C.J.J.M. Stolker & W.L. Valk, Burgerlijk Wetboek, boeken 3,4,5 en 6, tekst en commentaar, Deventer: Wolters Kluwer 2015, blz. 3460.

Verordening 260/2012/EU van het Europees parlement en de Raad van 14 maart 2012 tot vaststelling van technische en bedrijfsmatige vereisten voor overmaking en automatische afschrijvingen in euro en tot wijziging van Verordening (EG) nr. 924/2009 (PbEU 2012, L 94).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34291-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.