Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34200 nr. 20 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 juni 2015

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de Minister van Financiën over het rapport van de Algemene Rekenkamer «Staat van de rijksverantwoording 2014» (Kamerstuk 34 200, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 11 juni 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Harbers

De griffier van de commissie, Groen

Vraag 1

Wat is er de oorzaak van dat de omvang van de begrotingsreserves is toegenomen van € 1 miljard in 2013 naar € 1,7 miljard in 2014? Welke begrotingsreserves zijn toegenomen en waarom?

Antwoord 1

De stijging van de omvang van de begrotingsreserves is te verklaren door een aantal grote mutaties. Het betreft onder andere een stijging van € 370 miljoen in de begrotingsreserve duurzame energie van het Ministerie van Economische Zaken als gevolg van het trager op gang komen van projecten dan eerder geraamd. Daarnaast heeft in 2014 een storting van € 240 miljoen in de begrotingsreserve asiel van het Ministerie van Veiligheid en Justitie plaatsgevonden. Deze storting volgt uit de grote stijging van de instroom van asielzoekers in 2014, waarvoor een groot deel van de opvangkosten worden gemaakt in 2015.

Via de begrotingsreserve blijven de middelen beschikbaar tot het moment dat ze worden uitbetaald. Zowel de toevoegingen als de onttrekkingen van budgettaire middelen aan een begrotingsreserve en de besteding van de middelen lopen over de begroting van het betrokken departement. Daarnaast wordt de stand van een begrotingsreserve per 31 december opgenomen in de saldibalans van een departement. Deze saldibalans is opgenomen in het jaarverslag. Daarmee zijn de beide Kamers der Staten-Generaal via het reguliere begroting- en verantwoordingsproces betrokken bij de toepassing van een begrotingsreserve. Het budgetrecht van de Staten-Generaal wordt dus volledig gerespecteerd.

Vraag 2

Waarom is de regering in de praktijk terughoudend om een zogenaamde zwarte lijst bij te houden van verdachte en veroordeelde subsidieaanvragers, bij het opleggen van boetes en het uitwisselen van informatie tussen ministeries en uitvoeringsorganisaties?

Antwoord 2

Op basis van Aanwijzingen voor subsidieverstrekking (inwerkingtreding 2010) zijn alle departementen verplicht om een overzicht van misbruik bij subsidieverstrekkingen bij te houden. Deze verplichting is nader geoperationaliseerd en geïnterpreteerd als een verplichting tot het bijhouden van een departementaal overzicht van ernstige onregelmatigheden bij subsidies. Dit is gericht op het voorkomen van misbruik van subsidies door ontvangers. De geregistreerde onregelmatigheden kunnen dus meer omvatten dan uitsluitend gevallen van misbruik.

Op het verwerken van een persoonsgegeven is de Wet bescherming persoonsgegevens (Wbp) van toepassing. De organisatie van de registratie en de daarmee samenhangende bescherming van de persoonsgegevens zijn de verantwoordelijkheid van het departement. De afgelopen tijd heeft het kabinet daarom met name gewerkt aan de uitwerking en de implementatie van departementale registraties.

Vraag 3

Waarom presenteren de Ministeries van Economische Zaken (EZ), Defensie en Infrastructuur en Milieu (IenM) slechts in hoofdlijnen een projectmatige aanpak van frauderisico’s?

Vraag 4

Hoe gaat de Minister van Financiën zorgen dat in de toekomst de Ministeries van EZ, Defensie en IenM niet slechts een projectmatige aanpak van frauderisico's in hoofdlijnen presenteren?

Antwoord 3 en 4

Het Ministerie van Financiën monitort de naleving van de rijksbegrotingsvoorschriften. In de Rijksbegrotingsvoorschriften zijn sinds 2014 bepalingen opgenomen waarin wordt aangegeven dat in de bedrijfsvoeringsparagraaf van het departementale jaarverslag wordt gerapporteerd over gebleken tekortkomingen in de opzet en/of werking van het gevoerde beleid ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik (M&O) van wet- en regelgeving, de onderkende M&O- en frauderisico’s en de kwantificering van resterende M&O-risico’s. De bedrijfsvoeringsparagraaf geeft dus geen totaaloverzicht van alle maatregelen die een departement neemt of gaat nemen om frauderisico’s te beperken.

De fraudemonitor van het Ministerie van VenJ biedt cijfers en kwalitatieve informatie over de hoofdthema’s uit de rijksbrede aanpak van fraude en de belangrijkste vormen van fraude tussen burgers en bedrijven (zie ook Voortgang rijksbrede aanpak van fraude d.d. 19 december 2014, Kamerstuk 17 050, nr. 496).

De Minister van Financiën zal in overleg met de departementen bezien op welke wijze de Rijksbegrotingsvoorschriften kunnen worden aangevuld of verduidelijkt voor wat betreft de informatie over fraude en M&O in de bedrijfsvoeringsparagraaf. De best practice van het Ministerie van Onderwijs Cultuur en Wetenschap waarnaar de Algemene Rekenkamer verwijst, zal hierbij als uitgangspunt worden gehanteerd.

Het Ministerie van Economische Zaken presenteert in de bedrijfsvoeringsparagraaf van het jaarverslag 2014 niet alleen een planmatige aanpak van frauderisico’s, maar geeft tevens aan dat zij de risicoanalyses heeft geactualiseerd en concludeert op grond daarvan dat de risico’s op misbruik en oneigenlijk gebruik aanvaardbaar (laag) zijn. Tevens heeft Economische Zaken een antifraude strategie opgesteld en is met de implementatie hiervan gestart. Dat betreft feitelijk verrichte werkzaamheden met bijbehorende conclusies en producten. Hiermee voldoet Economische Zaken aan de huidige Rijksbegrotingsvoorschriften.

Bij Defensie is geen sprake van belasting- of subsidiewetten en is een zeer beperkt aantal mogelijke fraudevormen en risico’s relevant. Voor zover subsidies worden verstrekt (circa € 20 miljoen) wordt het risico met de in de bedrijfsvoeringsparagraaf van het departementale jaarverslag benoemde maatregelen volledig afgedekt. De andere (interne) frauderisico’s op het gebied van verwerving en vergoedingsregelingen worden met algemene, in de bedrijfsvoeringparagraaf benoemde, preventieve en repressieve maatregelen binnen de bedrijfsvoering afgedekt. Daarmee is het zogenoemde restrisico volgens de Minister van Defensie tot een aanvaardbaar niveau gebracht. Kwantitatieve gegevens over geconstateerde incidenten worden in bijlage 4 van het jaarverslag verstrekt.

Het Ministerie van IenM presenteert in de bedrijfsvoeringsparagraaf van haar jaarverslag de onderkende frauderisico’s. Een voorbeeld daarvan zijn integriteitsschendingen, met name in relatie tot het aanbesteden en subsidiefrauderisico. Daarnaast worden de maatregelen vermeld die zijn of worden ingezet om deze risico’s te beheersen en er wordt opgemerkt dat bij een aantal kritieke processen maatregelen zijn ingebouwd om de integriteitsrisico’s af te dekken. Ten slotte wordt verwezen naar de resultaten van de rijksbrede aanpak fraude, omdat de Rijksdienst voor Ondernemend Nederland (RVO) voor IenM de uitvoerder is van bedrijvensubsidies. Hiermee voldoet IenM aan de huidige Rijksbegrotingsvoorschriften.

Vraag 5

Welke maatregelen gaat de regering nemen om de taakstelling van € 4,1 miljard op de apparaatskosten van de rijksoverheid alsnog te realiseren?

Vraag 6

In hoeverre liggen de bezuinigingen op apparaatskosten op schema nu er tot 2014 € 1,4 miljard is bezuinigd, terwijl er € 4,1 miljard taakstellend bezuinigd moet worden in 2018?

Vraag 7

Welke maatregelen gaat de regering nemen om de oorspronkelijke besparing in het kader van het programma Compacte Rijksdienst (CRD) alsnog te realiseren?

Antwoord 5, 6 en 7

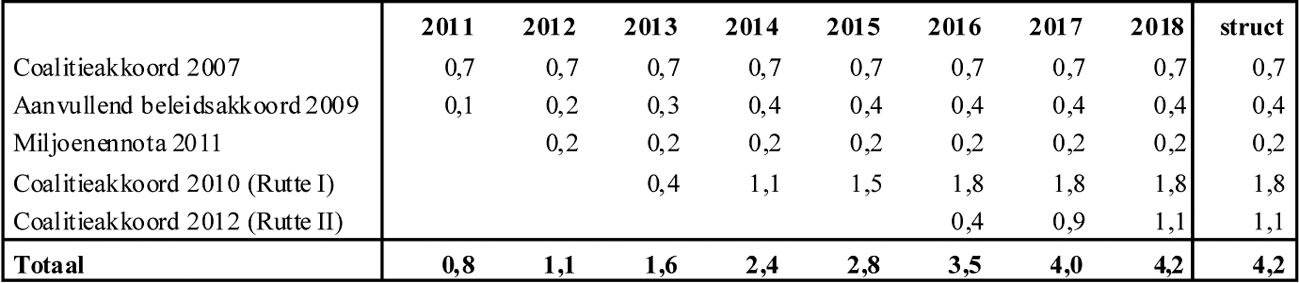

Zoals uit onderstaande tabel 1 blijkt bedraagt het totaal aan taakstellingen uit de opeenvolgende regeerakkoorden en overige begrotingsakkoorden sinds het Coalitieakkoord 2007 4,2 mld. euro in 2018. De grondslag van deze taakstellingen had ook betrekking op de door het rijk gefinancierde zbo’s.

Tabel 1: Opeenvolgende taakstellingen op de rijksdienst (incl. zbo’s, mld.)

Bron: Hervormingsagenda Rijksdienst (2013)

De taakstellingen die rijksbreed zijn opgelegd op het apparaatsbudget zijn budgettair verwerkt in de departementale begrotingen, waardoor rijksbreed het apparaatsbudget in 2018 met 4,2 mld. euro is verminderd. Het is aan de ministeries om maatregelen te treffen om uit te komen met het beschikbare budget. De besparingen als gevolg van het Uitvoeringsprogramma Compacte Rijksdienst kunnen zij hiervoor gebruiken. De daling van het besparingspotentieel van Compacte Rijksdienst, onder meer als gevolg van veranderende politieke en economische omstandigheden of heroriëntatie op een eerder gekozen aanpak, betekent dat ministeries andere maatregelen moeten treffen om de taakstelling te realiseren.

Daarna hebben zich van jaar tot jaar mutaties op de departementale begrotingen voorgedaan, waarover u via de reguliere begrotings- en verantwoordingscyclus wordt geïnformeerd. Sinds het Coalitieakkoord 2007 zijn er redenen geweest voor kabinet en Kamer om te besluiten tot beleidsintensiveringen die leiden tot extra apparaatsuitgaven en tot het terugdraaien van taakstellingen (bijv. bij de AIVD, Belastingdienst, nVWA en het postennet van Buitenlandse zaken). Dit leidt tot een verminderde dan oorspronkelijk ingeboekte daling van de apparaatsuitgaven. Daarnaast is in 2013 met Verantwoord Begroten een scheiding aangebracht tussen programma- en apparaatsmiddelen, waarna door boekhoudtechnische mutaties de apparaatsuitgaven zijn toegenomen omdat een deel van de apparaatsmiddelen oorspronkelijk als programmauitgaven was geboekt.

In de aanbiedingsbrief bij de Jaarrapportage Bedrijfsvoering heeft de Minister van WenR maatregelen aangekondigd om namens het kabinet strakker aan de voorkant te gaan sturen op de apparaatsuitgaven in de vorm van een apparaatskader en een onafhankelijke toets indien ministeries menen voorgenomen intensiveringen niet binnen het eigen apparaat te kunnen dekken.

De Minister voor Wonen en Rijksdienst heeft in aanvulling op deze maatregelen de Tweede Kamer de mogelijkheid aangeboden om bij het indienen van moties en amendementen aandacht te besteden aan de gevolgen voor de apparaatsuitgaven. Het kabinet zal hiertoe de budgettaire consequenties in beeld brengen met daarbij specifieke aandacht voor de apparaatsuitgaven en de dekking daarvan, zodat de Tweede Kamer deze bij haar afweging kan betrekken.

Vraag 8

Wat is de motivatie van de Minister van Financiën om slechts bij 8 van de 15 projecten van het CRD programma uit te gaan van concrete business cases?

Antwoord 8

Alle projecten beschikken over een financiële onderbouwing, waarvan acht in de vorm van een business case. Medio 2014 is bijna 350 mln. euro reeds gerealiseerd. Het totale besparingspotentieel van het Uitvoeringsprogamma Compacte Rijksdienst in de periode tot en met 2020 bedraagt tussen de 606–656 mln. euro, waarbij een bandbreedte van 50 mln. euro is gehanteerd. De Minister voor Wonen en Rijksdienst heeft geen reden om aan te nemen, dat de besparingen lager uitkomen dan de ondergrens van deze bandbreedte.

Vraag 9

Welke maatregelen gaat de Minister van Financiën nemen om zijn informatiepositie ten aanzien van besparingen op apparaatskosten bij de rijksoverheid te optimaliseren?

Antwoord 9

In de aanbiedingsbrief bij de Jaarrapportage Bedrijfsvoering heeft de Minister voor Wonen en Rijksdienst maatregelen aangekondigd om namens het kabinet strakker aan de voorkant te gaan sturen op de apparaatsuitgaven in de vorm van een apparaatskader en een onafhankelijke toets indien ministeries menen voorgenomen intensiveringen niet binnen het eigen apparaat te kunnen dekken.

De vakministers moeten bij elke beleidsintensivering reeds in een vroeg stadium de gevolgen voor hun apparaat en de wijze van dekking in beeld brengen. In het verlengde hiervan zet het kabinet in op een verbeterde administratie van de apparaatsuitgaven in alle systemen en begrotingen.

Vraag 10

Heeft de Minister van Financiën zijn informatiepositie met betrekking tot de voortgang van besparingsplannen gedeeltelijk verspeeld door het schrappen van de «18–30 miljard monitor», zoals deze eerder nog werd gepubliceerd?

Antwoord 10

Het reguliere begrotingsproces is zo ingericht dat vakministers primair verantwoordelijk zijn voor de eigen begroting. De Minister van Financiën is vanuit zijn systeemverantwoordelijkheid betrokken bij de ontwikkelingen die budgettaire gevolgen hebben voor de departementale begrotingen. Hiertoe worden begrotingswetten en (wets)voorstellen met budgettaire consequenties altijd voorgelegd aan de Minister van Financiën. Middels dit reguliere proces komen ook afwijkingen van voorgenomen maatregelen uit (regeer)akkoorden aan de orde. In de departementale jaarverslagen 2014 is gerapporteerd over de voortgang van de significante maatregelen in de beleidsconclusies van de betreffende begrotingsartikelen.

Bovenop de informatie die voortkomt uit de reguliere begrotingscyclus geeft het rijksbreed wetgevingsoverzicht van VenJ een overzicht van de fase waarin wetgeving behorend bij de maatregelen zich bevindt. Dit overzicht wordt, net als de 18 en later 30 miljard monitor in het verleden, tweemaal per jaar gepubliceerd en met de Kamer gedeeld.

Concluderend is de informatiepositie van de Minister van Financiën niet minder geworden met het schrappen van de 18 en later 30 miljard monitor. De informatie uit deze overzichten is nog steeds beschikbaar binnen het reguliere begrotingsproces en middels het rijksbreed wetgevingsoverzicht van VenJ.

Vraag 11

Wat gaat de regering doen om de forse percentages externe inhuur ICT bij de 5 organisaties terug te brengen?

Antwoord 11

De inhuur houdt deels verband met enkele tijdelijke grote projecten. Zodra deze zijn afgerond, is de verwachting dat de inhuurbehoefte zal dalen. Te denken valt aan de Migratie ODC en Inrichting ICT Dienstverlening (PMI). Gelet op de specifiek benodigde expertise, valt aan inhuur niet te ontkomen. Voorts zal er actiever worden geworven op nu nog niet vervulde vacatures.

Rijksbreed maken de uitgaven externe inhuur in 2014 9,7% uit van de totale personele uitgaven. Hiermee blijft het rijk als totaal nog onder de uitgavennorm van 10%.

Vraag 12

Kan de regering de externe inhuur splitsen naar openstaande vacatures en de flexibele schil?

Antwoord 12

Nee, dat onderscheid wordt niet rijksbreed geregistreerd.

Vraag 13

Welke investeringen gaat de regering doen om het kennistekort op ICT-gebied binnen de rijksoverheid aan te vullen?

Antwoord 13

In reactie op het rapport van de Tijdelijke commissie ICT (Kamerstuk 33 326, nr. 13) heeft het kabinet besloten om de omvang van I-interim Rijk, de interne pool van flexibel inzetbare en ervaren professionals op het gebied van informatiemanagement en ICT, te verdubbelen naar 200 fte. Op deze wijze werkt het kabinet aan het terugdringen van de inhuur van externen, aan het borgen en uitwisseling van kennis en ervaring en daarmee aan het lerend vermogen binnen het Rijk. Het kabinet streeft ernaar deze omvang in 2017 gerealiseerd te hebben.

Het realiseren van deze doelstelling vindt plaats in een arbeidsmarkt die voor sommige ICT functies erg krap is en de komende jaren naar verwachting krap zal blijven. Om voor ICT’ers een aantrekkelijk werkgever te zijn denkt het kabinet aan maatregelen op het terrein van primaire arbeidsvoorwaarden, afwisselend werk, investeringen in scholing en acties om deze maatregelen onder de aandacht te brengen. Om geschikte starters aan te trekken en op te leiden zal het kabinet een traineeproject starten gericht op ICT-functies.

Vraag 14

Wat is de reden dat het bedrag aan fouten en onzekerheden sterk is toegenomen in 2014 ten opzichte van 2013 en hoe gaat deze ontwikkeling weer omgekeerd worden?

Antwoord 14

Het totaalbedrag aan fouten en onzekerheden in de rechtmatigheid van de rijksuitgaven 2014 bedraagt volgens de Algemene Rekenkamer 918,2 miljoen euro. Dat is 0,38% van de totale rijksuitgaven in 2014 (was in 2013 0,20%). De fouten in de deugdelijke weergave zijn volgens de Algemene Rekenkamer licht toegenomen van 0,07% in 2013 naar 0,09% in 2014. Het foutpercentage blijft daarmee ruim onder de tolerantiegrens van 1%.

Van de ruim 900 miljoen euro aan fouten en onzekerheden in de rechtmatigheid is ongeveer 400 miljoen als rechtmatigheidsfouten aan te merken:

• Een groot deel van deze rechtmatigheidsfouten heeft betrekking op het niet volledig naleven van de Europese aanbestedingsregels, omdat sommige contracten zijn afgesloten of verlengd zonder dat Europees is of kon worden aanbesteed. Voor deze uitgaven zijn overigens wel degelijk prestaties ontvangen.

• In dit foutbedrag zit ook een te vroege betaling van 142 miljoen voor het Commissariaat voor de Media die pas in 2015 betaald zou moeten worden en waar het Commissariaat in 2015 recht op heeft.

• Daarnaast is er sprake van bekostigingsfouten bij onderwijsinstellingen en fouten in de huurtoeslagen als gevolg van behandelfouten en onjuiste opgaven van gegevens door belanghebbenden.

Over ongeveer 500 miljoen van de rijksuitgaven bestaat onzekerheid over de rechtmatige besteding. Van deze uitgaven kon door de ministeries onvoldoende worden aangetoond of de uitgaven aan alle eisen hebben voldaan (bijvoorbeeld onvoldoende beoordeelde documentatie). Onzekerheid houdt in dat niet kan worden vastgesteld dat de uitgaven volledig juist zijn.

Iedere Minister is zelf verantwoordelijk voor de rechtmatigheid van de uitgaven, ontvangsten en verplichtingen en de noodzakelijke maatregelen om tekortkomingen op te lossen en te voorkomen. Het Ministerie van Financiën monitort deze maatregelen en ziet erop toe dat de rechtmatigheid van de uitgaven, ontvangsten en verplichtingen op rijksniveau de tolerantiegrens van 1% niet overstijgt.

Departementen moeten in de bedrijfsvoeringsparagraaf van hun departementale jaarverslag (onderdeel Rechtmatigheid) alle fouten en onzekerheden kwantificeren en toelichten voor zover deze de tolerantiegrenzen op begrotingsartikelniveau of begrotingshoofdstukniveau overschrijden. In de bedrijfsvoeringsvoeringsparagraaf moet ook worden ingegaan op de aanbevelingen van de Algemene Rekenkamer bij het departementale jaarverslag van het voorafgaande jaar en de maatregelen die zijn die zijn getroffen om de geconstateerde tekortkomingen in het verslagjaar en de jaren daarna te voorkomen.

Om rechtmatigheidsfouten die rijksbreed voorkomen te verminderen zijn rijksbrede maatregelen genomen. Zo is het inkoopproces rijksbreed verbeterd door centrale inkoopcoördinatie en verbetering ven het contractmanagement en het contractbeheer. Inmiddels zijn twintig aangewezen Inkoop Uitvoeringscentra (IUC’s) gestart. De Minister van Economische Zaken heeft begin 2015 opdracht gegeven om de Aanbestedingswet 2012 te evalueren op ondermeer de doeltreffendheid en de effecten van deze wet in de praktijk. De resultaten daarvan ontvangt de Tweede Kamer uiterlijk in de zomer van 2015.

Vraag 15

Welke houding neemt de regering in ten aanzien van de European Public Sector Accounting Standards (EPSAS)?

Vraag 16

Welke gevolgen heeft de inhoud van deze Europese wetgeving (EPSAS) voor het Nederlandse kas-verplichtingenstelsel?

Antwoord 15 en 16

Het kabinet hecht aan goede en transparante cijfers binnen de Europese Unie. Nederland heeft goede EMU-cijfers met een goed onderliggend fundament van verslaggeving en onafhankelijke accountantscontrole in alle sectoren.

Invoering van EPSAS gecombineerd met een baten-lastenstelsel is een complex, tijdrovend en kostbaar traject, terwijl transparantie en goede EMU-cijfers ook vanuit het kas-verplichtingenstelsel kunnen worden bereikt. Het kas-verplichtingenstelsel is daarbij minder complex en minder vatbaar voor manipulatie. Het kabinet is daarom ook geen voorstander van het plan van de Europese Commissie om EPSAS op basis van het baten-lastenstelsel te ontwikkelen en in te voeren.

Ondertussen zet het Ministerie van Financiën nationaal in om op korte termijn de kwaliteit van de Nederlandse EMU-cijfers verder te verbeteren. Daartoe is een 7-stappenplan opgesteld door het Ministerie van Financiën in samenwerking met de Algemene Rekenkamer en het CBS. Waar nodig kan ook in EU-verband gericht verder worden gewerkt aan verbetering van de cijfers over de overheidsfinanciën, met goede en gecontroleerde financiële administraties binnen alle overheidsentiteiten als basis. De beginselen subsidiariteit en proportionaliteit gelden daarbij als randvoorwaarden.

De ontwikkeling van EPSAS heeft vertraging opgelopen. Begin 2014 was een Communicatie van de Europese Commissie (EC) voorzien aan de lidstaten over EPSAS, gevolgd door wetgevingsvoorstellen in 2014. Dat tijdschema is niet gerealiseerd. De beoogde Communicatie van de EC is al twee keer uitgesteld: eerst naar najaar 2014 en vervolgens naar voorjaar 2015. Op dit moment is er echter nog geen Communicatie beschikbaar. Evenmin is er op dit moment een voorstel voor regelgeving over de invoering van EPSAS door de EC ingediend. Om die reden zijn de gevolgen voor het Nederlandse stelsel onbekend.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34200-20.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.