Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33930 nr. 18 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 juni 2014

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de minister van Financiën over het Financieel jaarverslag van het Rijk 2013 (Kamerstuk 33 930, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 13 juni 2014. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Harbers

De griffier van de commissie, Groen

Vraag 1

Kan de regering een verklaring geven voor de het geconstateerde bedrag in de Startnota voor schatkistbankieren decentrale overheden in tabel 1.11 zoals opgenomen in de internetbijlage bij het Financieel Jaarverslag van het Rijk 2013 (FJR) (= 0 euro) en tabel 1.12 (= 6 miljard euro)?

Antwoord

In tabel 1.11 is per abuis een verkeerde waarde opgenomen voor het het schatkistbankieren decentrale overheden bij Startnota. De juiste waarde is 6 miljard euro.

Vraag 2

Kan de regering tabel 2.3 zoals opgenomen in de internetbijlage bij het FJR ook verschaffen zoals deze was bij de Startnota?

Antwoord

De cijfers in tabel 2.3 betreffen realisatiecijfers van het CBS over de opbouw van de EMU-schuld. Er zijn geen ramingscijfers uit de tijd van de Startnota.

Vraag 3

Kan de regering de bijdrage van de consumptie aan de groei per kwartaal nader onderbouwen?

Antwoord

De consumptie van huishoudens kromp in 2013 met 2,1 procent. De bijdrage van de consumptie aan de groei was -0,6 procentpunt in dit jaar. Een uitsplitsing van de consumptiebijdrage aan de groei per kwartaal is niet beschikbaar.

|

2011 |

2012 |

2013 |

|

|---|---|---|---|

|

consumptie huishoudens |

– 0.3 |

– 0.5 |

– 0.6 |

|

investeringen in woningen |

0.1 |

– 0.3 |

– 0.3 |

|

bedrijfsinvesteringen |

0.5 |

– 0.3 |

– 0.3 |

|

overheidsbestedingen |

– 0.1 |

– 0.1 |

– 0.1 |

|

uitvoer |

0.7 |

0.0 |

0.5 |

|

bbp-groei |

0.9 |

– 1.2 |

– 0.8 |

Bron: CPB, CEP 2014.

Vraag 4

Welke interpretatie/oorzaak geeft de regering aan de significante bbp-daling in het eerste kwartaal van 2014?

Antwoord

De Nederlandse economie is in het eerste kwartaal met 1,4 procent op kwartaalbasis en 0,5 op jaarbasis gekrompen. De belangrijkste oorzaak hiervan was gelegen in de lage gasproductie. Deze krimp laat zien dat het negatieve economische effect van de zeer zachte winter en het daarmee gepaard gaande lage gasverbruik groot is. Het lage gasverbruik is wel positief voor de portemonnee van de burger. De cijfers geven ook aan dat het onderliggende herstel aanhoudt: de investeringen groeiden met ruim 6 procent op jaarbasis en de industriële productie met bijna 4 procent. Exclusief de aardgas groeide de export met 3 procent.

Vraag 5

Kan de regering nader duiden wat de bijdrage in volume en de toegevoegde waarde is geweest van de export aan de groei van het bbp in het afgelopen decennium. Kan de regering een uitsplitsing verschaffen van de export naar doorvoer (wederuitvoer) en overige export?

Antwoord

Onderstaande tabel presenteert de bijdrage van de export aan de volumegroei van het bbp sinds 2000. Voor de jaren 2000 – 2009 is tevens een uitsplitsing gemaakt tussen wederuitvoer en overige export. Overige export bestaat uit binnenlands geproduceerde producten, diensten en energie. Voor recentere jaren is geen uitsplitsing tussen wederuitvoer en overige export beschikbaar.

|

bbp totaal |

Uitvoer totaal |

Wederuitvoer |

Overige export |

|

|---|---|---|---|---|

|

2000 |

3,9 |

2,5 |

0,5 |

2,0 |

|

2001 |

1,9 |

0,2 |

0,1 |

0,1 |

|

2002 |

0,1 |

0,3 |

0,0 |

0,3 |

|

2003 |

0,3 |

– 0,1 |

0,2 |

– 0,3 |

|

2004 |

2,2 |

1,6 |

0,3 |

1,3 |

|

2005 |

2,0 |

1,1 |

0,3 |

0,8 |

|

2006 |

3,4 |

1,2 |

0,3 |

0,9 |

|

2007 |

3,9 |

1,8 |

0,2 |

1,6 |

|

2008 |

1,9 |

0,6 |

0,1 |

0,5 |

|

2009 |

– 3,9 |

– 2,3 |

– 0,1 |

– 2,2 |

|

2010 |

1,5 |

2,1 |

||

|

2011 |

0,9 |

0,7 |

||

|

2012 |

– 1,2 |

0,0 |

||

|

2013 |

– 0,8 |

0,5 |

Bron: Kranendonk, H. en J.P. Verbruggen (2011) Het belang van uitvoer en binnenlandse bestedingen voor productie en werkgelegenheid in Nederland. Achtergronddocument bij het CEP 2011. Aangevuld met cijfers uit het CEP 2014.

Vraag 6

Kan de regering aangeven in welke mate de investeringen in auto’s, die aangewakkerd werden door de wijzigingen in de CO-2 grenswaarden, bijdragen aan de CO-2 reductie?

Antwoord

In het onderzoek dat momenteel in opdracht van het Ministerie van Financiën voor de Autobrief 2.0 wordt uitgevoerd, wordt gekeken naar de samenhang tussen het Nederlandse fiscale autobeleid, de ontwikkeling van de autoverkopen in de periode 2008–2013 en de CO2-reductie in die periode. In de Autobrief 2.0 zal nader worden ingegaan op de resultaten van dit onderzoek en op de wijze van voortzetting van het fiscale stimuleringsregime voor zuinige auto's in de periode 2016 – 2019. Deze brief zal na de zomer van 2014 door de Staatsecretaris van Financiën aan de Tweede Kamer worden aangeboden.

Vraag 7

Wat is de verwachte ontwikkeling van de werkloosheid de komende jaren?

Antwoord

Zoals gebruikelijk reageert de arbeidsmarkt met enige vertraging op het economische herstel. Bedrijven herstellen eerst hun winsten voordat zij nieuw personeel gaan aannemen. Het aantal uitzenduren is gebruikelijk de eerste indicatie van herstel op de arbeidsmarkt. Het totale aantal uitzenduren stijgt momenteel al vier kwartalen op rij. Het omslagpunt in de werkloosheid wordt dit jaar verwacht (CEP 2014). In 2014 loopt de werkloosheid naar verwachting nog op naar 7¼ procent maar in 2015 daalt deze naar 7 procent.

Vraag 8

Kan de regering verklaren waarom de Nederlandse economie al zes jaren slechtere prestaties levert dan de overige eurolanden en ook ten opzichte van de niet-eurolanden?

Antwoord

De recente achterblijvende groeiprestatie ten opzichte van een aantal overige eurolanden en niet-eurolanden van jaren kent een lange aanloop. Voorafgaand aan de crisis groeide de Nederlandse economie sterk. Met name de woningmarktdynamiek, waaronder de hypotheekschuldenopbouw, week in Nederland in deze jaren af van die in omringende landen. De scherpe daling van de huizenprijzen in recente jaren heeft geresulteerd in forse balansproblemen bij huishoudens. Dit heeft de binnenlandse vraag afgelopen jaren gedrukt. Zoals beschreven in de Miljoenennota kost het aanpassingproces richting duurzame groei tijd, waarbij geen eenvoudige oplossingen voorhanden zijn.

Inmiddels is het economisch herstel ingezet. De Nederlandse conjunctuur is volgens de CBS-conjunctuurindicator omgeslagen naar de fase van herstel. Zowel de ontwikkelingen in de export, de investeringen als consumptie dragen bij aan dit omslagpunt (CEP, 2014). Bovendien kent de Nederlandse economie veel sterke eigenschappen. Op talrijke structurele indicatoren – variërend van de werking van productmarkten en de arbeidsmarkt tot de internationale concurrentiekracht en het pensioensysteem – scoort Nederland goed ten opzichte van andere Europese landen.

Vraag 9

Wat is de hoogte van de vergoeding die DNB claimt bij het IJslandse depositogarantiestelsel voor gederfde rente en gemaakte kosten?

Antwoord

DNB heeft namens de Nederlandse Staat wettelijke rente gevorderd over het bedrag waarvoor het IJslandse depositogarantiefonds aansprakelijk is (oorspronkelijk circa € 1,3 miljard) vanaf oktober 2009 tot het moment van volledige betaling. Als kosten heeft DNB gevorderd een bedrag van circa € 8 miljoen eveneens vermeerderd met wettelijke rente.

De IJslandse rechter bepaalt uiteindelijk of in deze zaak de Nederlandse of de IJslandse wettelijke rente vergoed dient te worden.

Vraag 10

Kan de regering een nadere toelichting geven op de mutatie van het EMU-saldo lokale overheden van – 3,4 miljard euro naar – 1,9 miljard euro?

Vraag 25

Is er een mogelijkheid om het EMU-saldo van lokale overheden, dat nu voor 0,3% verbetering van het EMU-saldo nationaal zorgt, beter te voorspellen of te beïnvloeden om zo grote verschillen jaar-op-jaar te voorkomen?

Antwoord op vraag 10 en 25

Het EMU-saldo van lokale overheden werd ten tijde van de Startnota (oktober 2012) geraamd op -3,4 miljard euro. Voor de raming van het EMU-saldo van lokale overheden sluit het Rijk aan bij de raming van het CPB. Voor de realisatie verzamelt het CBS gegevens van decentrale overheden om het EMU-saldo te bepalen. In 2013 is het EMU-saldo lokale overheden uitgekomen op -1,9 miljard euro. In het verleden is gebleken dat er forse verschillen zijn tussen de raming en realisatie van het EMU-saldo van lokale overheden. Om de raming en monitoring van het EMU-saldo van lokale overheden te verbeteren, heeft een ambtelijke werkgroep het rapport «Beheersing EMU-saldo decentrale overheden» opgesteld waarin mogelijkheden voor verbetering worden verkend. Op basis hiervan zal in overleg met de VNG, IPO en UvW worden bezien welke concrete stappen de komende tijd gezet kunnen worden.

Vraag 11

De netto uitgaven zijn met bijna 10 miljard euro gedaald ten opzichte van de Startnota. De daling bij de uitgaven onder de kaders bedraagt slechts ¼ daarvan. De resterende ¾ valt onder de overige netto uitgaven en valt dan nog in de categorie overig (55%). Kan de regering dit nader toelichten?

Vraag 13

Kan de regering een uitsplitsing geven van de -5,5 miljard euro (3,9 miljard euro in de Startnota versus -1,6 miljard euro in het FJR 2013) op de overige netto uitgaven?

Antwoord op vraag 11 en 13

Hieronder staat de uitsplitsing van de overige netto uitgaven die niet relevant zijn voor het uitgavenkader. Het grootste deel van de mutatie tussen Startnota en het FJR 2013 wordt verklaard door de opbrengst van de 4G veiling.

|

Startnota |

FJR 2013 |

Verschil |

|

|---|---|---|---|

|

BTW-compensatiefonds |

2,9 |

2,7 |

– 0,2 |

|

Landbouw- en overige bestemmingsheffingen |

– 0,4 |

– 0,4 |

0,0 |

|

Klimaatverandering en luchtkwaliteit (ETS) |

– 0,1 |

– 0,1 |

0,0 |

|

SDE+ |

– 0,1 |

– 0,1 |

0,0 |

|

Werkgeversbijdrage kinderopvang |

– 1,1 |

– 1,1 |

0,0 |

|

Bemiddelingskosten zorgverzekeraars |

2,1 |

2,8 |

0,7 |

|

Netto opbrengsten interventies financiële sector |

– 0,5 |

– 1,0 |

– 0,5 |

|

Ktv's rijk |

1,3 |

0,3 |

– 1,0 |

|

Opbrengst 4G-veiling |

0,0 |

– 3,8 |

– 3,8 |

|

Overig |

– 0,2 |

– 1,0 |

– 0,8 |

|

Totaal overige netto-uitgaven |

3,9 |

– 1,6 |

– 5,5 |

Wegens afronding wijkt de som der delen af van het totaal.

Vraag 12

De nationale rekeningen bevinden zich in een revisieproces. Zou de regering tabel 2.1.1 kunnen geven in de herziene cijfers?

Antwoord

Tabel 2.1.1. bevat budgettaire kerngegevens voor het jaar 2013. Dit betreft cijfers voor de revisie van de nationale rekeningen. Cijfers voor het jaar 2013 na revisie zijn op dit moment nog niet beschikbaar. Naar verwachting zal het CBS op 25 juni 2014 deze cijfers openbaar maken.

Vraag 14

Waaruit bestaat de onderuitputting van 0,6 miljard euro?

Antwoord

De onderuitputting bestaat uit niet bestede budgetten op het kader Rijksbegroting in enge zin (RBG-eng) op de departementale begrotingen, exclusief de onderuitputting bij HGIS. Departementen mogen met behulp van de eindejaarsmarge niet bestede budgetten doorschuiven van 2013 naar 2014, tot een maximum van 1 procent van het gecorrigeerde begrotingstotaal.

Hieronder vindt u een overzicht van de onderuitputting in 2013 op kader RBG-eng per begrotingshoofdstuk.

|

Begroting |

Onderuitputting |

|

|---|---|---|

|

IIA |

S-G |

– 4 |

|

IIB |

OHCvS |

– 4 |

|

III |

AZ |

– 7 |

|

IV |

KR |

– 6 |

|

VI |

V&J |

– 75 |

|

VII |

BZK |

– 14 |

|

VIII |

OCW |

– 237 |

|

IX |

FIN |

– 147 |

|

X |

Def |

31 |

|

XII |

I&M |

– 29 |

|

XIII |

EZ |

– 13 |

|

XV |

SZW |

– 69 |

|

XVI |

VWS |

– 87 |

|

XVIII |

W&R |

86 |

|

Totaal |

– 575 |

|

(«–» is onderuitputting, «+» is een overschrijding)

Vraag 15

Welke belastingen zijn in de afgelopen vijf jaar het meest gevoelig gebleken voor fraude, en waar blijkt dit uit?

Hoe worden de prioriteiten bepaald van de Belastingdienst in de aanpak van belastingfraude?

Antwoord

De meest fraudegevoelige regelingen die de Belastingdienst uitvoert zijn die regelingen waarbij een voorschot wordt uitgekeerd zonder dat de Belastingdienst beschikt over betrouwbare en vaststaande gegevens. Voorbeelden hiervan zijn toeslagen en de voorlopige teruggave inkomstenbelasting. Ook bij de omzetbelasting wordt op aangifte terugbetaald zonder dat er sprake is van vaststaande gegevens. Dit speelt met name bij btw-carrouselfraude.

De bestrijding van fraude is een van de kerntaken van de Belastingdienst. In de halfjaarsrapportages van de Belastingdienst wordt gerapporteerd welke maatregelen de Belastingdienst heeft genomen om deze taak vorm te geven. Bij toeslagen worden aanvragen meer aan de poort gecontroleerd. Daartoe is onder andere de beslistermijn uitgebreid. Bij de omzetbelasting wordt internationaal samengewerkt in het bestrijden van btw-carrouselfraude. Er worden onder andere ondernemingen stopgezet en btw-nummers ingetrokken. Het verminderen van het risico op fraude is niet alleen een zaak van organisatorische maatregelen of slimmere inzet van ICT, ook de vereenvoudiging van wet- en regelgeving moet hieraan een bijdrage leveren.

Vraag 16

In hoeverre valt de tegenvaller in de belastinginkomsten te verklaren door macro-economische factoren?

Antwoord

De tegenvaller bij de belastinginkomsten is het gevolg een fors negatievere ontwikkeling van de economie dan bij Startnota nog werd verwacht. In plaats van een economische groei met ¾ procent heeft er een krimp van ¾ procent plaatsgevonden. Dit werd veroorzaakt door verschillende factoren waaronder de groei van de relevante wereldhandel, één van de belangrijkste indicatoren voor een kleine open economie als Nederland. Bij Miljoenennota werd nog een groei van de wereldhandel van 3,5% verwacht, deze blijkt uitgekomen te zijn op 1,9%. Dit alles heeft effect op de binnenlandse productie, de werkgelegenheid, huizenmarkt, consumptie, etcetera en daarmee op de belastingenontvangsten.

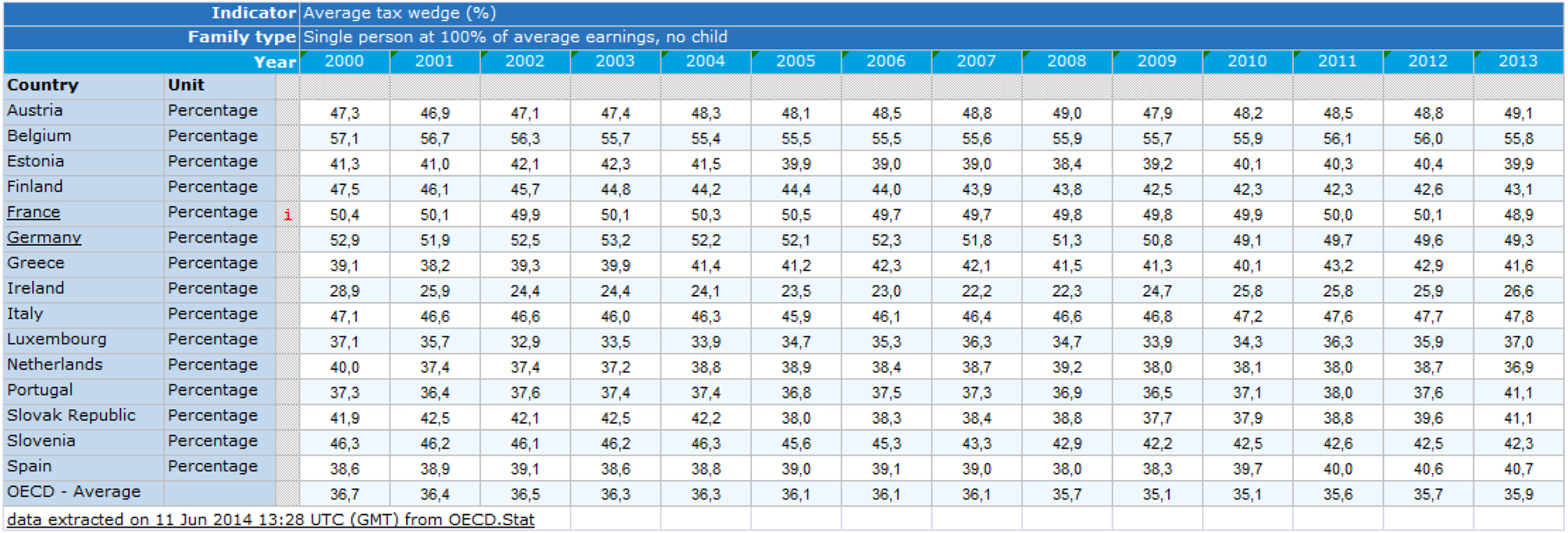

Vraag 17

Kan de regering een overzicht geven van de loonkosten (netto en bruto) van Nederland en andere Europese landen in de afgelopen 10 jaar?

Antwoord

Om een internationale vergelijking te maken kan het beste gekeken worden naar het verschil tussen de bruto loonkosten en het netto inkomen, bestaande uit de loonbelasting en sociale premies, oftewel de «wig». Deze wig verschilt sterk binnen het eurogebied. De figuur op de volgende pagina – op basis van OESO-cijfers – schetst voor een aantal eurolanden de ontwikkeling van de gemiddelde wig voor een bepaalde bevolkingsgroep tussen 2000 en 2013.

Figuur bij vraag 17: ontwikkeling wig in een aantal EU-landen

Vraag 18

Welk effect heeft de verhoging van het algemene btw-tarief gehad op de btw-opbrengsten?

Vraag 20

Wat is het effect van de btw-verhoging op de consumptie van huishoudens in 2013 geweest?

Antwoord op vraag 18 en 20

Het verhogen van het btw-tarief leidt a priori tot hogere btw-ontvangsten. Gedragseffecten als gevolg van de btw-verhoging hebben een negatief effect op de belastingontvangsten. Met dergelijke indirecte effecten wordt rekening gehouden in de macro-economische voorspellingen van het CPB. De btw-ontvangsten zijn met name afhankelijk van de consumptie en investeringen in nieuwe woningen en daarmee sterk afhankelijk van de conjunctuur. Zoals in antwoord op vraag 16 is aangegeven heeft er in 2013 een economische krimp plaatsgevonden, veroorzaakt door verschillende factoren waaronder de wereldhandel. Dit heeft zijn weerslag gehad op de binnenlandse productie, de werkgelegenheid, de consumptie, huizenmarkt, etcetera. Daarbij is het beschikbaar inkomen van huishoudens in 2013 gedaald. Vermogensverliezen in de eigen woning, kortingen op pensioenaanspraken en een gemiddeld lager beschikbaar inkomen hebben een negatief effect op consumptie en investeringen in nieuwe woningen gehad en daarmee tevens een negatief effect op de btw-ontvangsten.

Vraag 19

Welk effect heeft de verhoging van de accijnzen gehad op de accijnsinkomsten?

Vraag 21

Wat is het effect van de accijnsverhoging op de consumptie van huishoudens in 2013 geweest?

Antwoord op vraag 19 en 21

Het effect van de tariefverhoging van de accijns op tabak, bier, wijn en alcohol is uitgebreid toegelicht in de grenseffectenrapportage die op Prinsjesdag 2013 naar de Kamer is gestuurd. In 2013 zijn de accijnstarieven van benzine en diesel niet verhoogd anders dan op grond van de jaarlijkse indexatie. Het accijnstarief van LPG is wel heel licht verhoogd, maar zonder toepassing van de jaarlijkse indexatie.

Vraag 22

In hoeverre is de daling van de accijnsopbrengsten toe te schrijven aan grensoverschrijdende aankopen?

Antwoord

Voor een antwoord op deze vraag wordt verwezen naar de accijnsbrief die de staatssecretaris van Financiën op 28 mei jl. naar de Eerste en Tweede Kamer heeft gestuurd.

Vraag 23

Wat is de verklaring van de meevaller van 0,3 miljard euro bij de schenk- en erfbelasting?

Antwoord

In 2012 was er sprake van hoge werkvoorraden bij de Belastingdienst in het heffingsproces voor de schenk- en erfbelasting. In 2013 is er vanwege deze werkvoorraden extra capaciteit ingezet. Dit heeft zich vertaald in een groter aantal afgehandelde aangiften schenk- en erfbelasting, met name die waar specialistische kennis voor nodig. Hierdoor kwamen de ontvangsten hoger uit.

Vraag 24

Zit er, gezien de tegenvallende inkomsten aan brandstofaccijnzen, volgens de regering een maximum aan hoeveel accijns die, bijvoorbeeld door ontwijkingsgedrag, geheven kan worden in relatie tot de opbrengsten die de regering er mee denkt op te halen?

Antwoord

De ontwikkeling van de belastingontvangsten is van veel meer factoren afhankelijk dan beleidsmatige aanpassingen zoals tariefsverhogingen. De belastinginkomsten zijn zeer conjunctuurgevoelig, hetgeen in antwoord op vraag 16, 18 en 20 uitgebreider wordt toegelicht. Als de economie een lagere groei kent dan eerder verwacht, dan heeft dat direct gevolgen voor de belastinginkomsten, waaronder de accijnsontvangsten. Anders gezegd, de raming van de belastingontvangsten is gebaseerd op conjuncturele ontwikkelingen, beleidsmatige wijzigingen, indirecte gevolgen van beleid, conjunctuur en andere relevante factoren die van toepassing zijn op de ontwikkeling van de ontvangsten van de betreffende belastingsoort.

Vraag 26

Hoe scoren andere Europese landen op het structurele EMU-saldo?

Antwoord

Onderstaande tabel geeft voor alle eurolanden en overige EU-landen een overzicht van het structureel saldo in 2013 op basis van de meest recente raming van de Europese Commissie, de lenteraming 2014.

|

Land |

Structureel saldo 2013 |

|---|---|

|

België |

– 2,3% |

|

Duitsland |

0,6% |

|

Estland |

– 0,4% |

|

Ierland |

– 6,2% |

|

Griekenland |

2,0% |

|

Spanje |

– 2,8% |

|

Frankrijk |

– 3,0% |

|

Italië |

– 0,9% |

|

Cyprus |

– 3,5% |

|

Letland |

– 1,0% |

|

Luxemburg |

1,4% |

|

Malta |

– 2,9% |

|

Nederland |

– 1,3% |

|

Oostenrijk |

– 1,1% |

|

Portugal1 |

– 3,6% |

|

Slovenië |

– 2,9% |

|

Slowakije |

– 2,0% |

|

Finland |

– 0,6% |

|

Eurozone |

– 1,3% |

|

Bulgarije |

– 1,1% |

|

Tsjechië |

– 0,1% |

|

Denemarken |

0,6% |

|

Kroatië |

– 3,5% |

|

Litouwen |

– 2,1% |

|

Hongarije |

– 0,8% |

|

Polen |

– 3,8% |

|

Roemenië |

– 1,7% |

|

Zweden |

0,1% |

|

Verenigd Koninkrijk |

– 4,8% |

|

EU |

– 1,8% |

De meest recente raming van de Europese Commissie bevatte geen structureel saldo voor Portugal. Daarom is hier het cijfer uit de winterraming 2014 vermeld.

Vraag 27

Kan worden aangegeven hoeveel de verschillende landen in de eurozone aan tekortreductie hebben gedaan in 2013, als percentage van het bbp?

Vraag 28

Kan worden aangegeven in hoeverre de verschillende landen in de eurozone in 2013 hun tekort hebben teruggebracht?

Antwoord op vraag 27 en 28

Onderstaande tabel geeft voor alle eurolanden een overzicht van het EMU-saldo in 2012 en in 2013, en de verbetering van 2012 op 2013. Ingrepen in de financiële sector, zoals bij Griekenland en Slovenië, worden ook meegerekend in het EMU-saldo.

|

Land |

EMU-saldo 2012 |

EMU-saldo 2013 |

Verbetering EMU-saldo in 2013 |

|---|---|---|---|

|

België |

– 4,1% |

– 2,6% |

1,5% |

|

Duitsland |

0,1% |

0,0% |

– 0,1% |

|

Estland |

– 0,2% |

– 0,2% |

0,0% |

|

Ierland |

– 8,2% |

– 7,2% |

1,0% |

|

Griekenland |

– 8,9% |

– 12,7% |

– 3,8% |

|

Spanje |

– 10,6% |

– 7,1% |

3,5% |

|

Frankrijk |

– 4,9% |

– 4,3% |

0,6% |

|

Italië |

– 3,0% |

– 3,0% |

0,0% |

|

Cyprus |

– 6,4% |

– 5,4% |

1,0% |

|

Letland |

– 1,3% |

– 1,0% |

0,3% |

|

Luxemburg |

0,0% |

0,1% |

0,1% |

|

Malta |

– 3,3% |

– 2,8% |

0,5% |

|

Nederland |

– 4,1% |

– 2,5% |

1,6% |

|

Oostenrijk |

– 2,6% |

– 1,5% |

1,1% |

|

Portugal |

– 6,4% |

– 4,9% |

1,5% |

|

Slovenië |

– 4,0% |

– 14,7% |

– 10,7% |

|

Slowakije |

– 4,5% |

– 2,8% |

1,7% |

|

Finland |

– 1,8% |

– 2,1% |

– 0,3% |

|

Eurozone |

– 3,7% |

– 3,0% |

0,7% |

Vraag 29

Waaruit bestaan de niet-lastenrelevante inkomsten in de periode 2013–2017?

Antwoord

De categorie niet-lastenrelevante inkomsten beschrijft het effect van maatregelen op de belastinginkomsten voor zover dit afwijkt van het effect gemeten via de reguliere lastendefinitie. Voor verwerking van lastenmaatregelen in het inkomstenkader wordt uitgegaan van de definities van het inkomstenkader. Bijvoorbeeld bij maatregelen waar de omkeerregel van toepassing is wordt voor het inkomstenkader uitgegaan van de netto contante waarde, terwijl voor het EMU-saldo de kaseffecten relevant zijn. Dit verschil wordt weergegeven in de niet-lastenrelevante inkomsten. In de Miljoenennota 2014 en het regeerakkoord zijn de niet-lastenrelevante inkomsten nader toegelicht.

Vraag 30

Wat is het effect van het schatkistbankieren op het EMU-saldo?

Antwoord

Het verplicht schatkistbankieren voor decentrale overheden heeft een direct effect op de EMU-schuld (namelijk een reductie van 5,6 miljard euro), maar geen direct effect op het EMU-saldo.

Vraag 31

Welke concrete maatregelen hebben in 2013 geleid tot het vergroten van de mate van zekerheid over de belastingontvangsten en het terugbrengen van de nalevingstekorten?

Antwoord

De Belastingdienst vergroot de mate van zekerheid over de belastingontvangsten door controles uit te voeren naar de mate waarin burgers en bedrijven tijdig, juist en volledig aangifte doen en tijdig betalen. Concrete maatregelen om de nalevingstekorten terug te brengen zijn het vooraf invullen van gegevens, de inzet van elektronisch berichtenverkeer, het intensiveren van het verticaal toezicht en het zoveel mogelijk aan de poort detecteren van fraude.

Vraag 32

Kan worden aangegeven hoeveel de totale garantiestellingen van de Staat bedragen, wanneer daar ook bij wordt geteld de garantiestellingen aan de ECB, het IMF en het ESM?

Vraag 34

Kan worden aangegeven wat de ontwikkeling van de totale garantiestellingen van de Staat in 2013 is geweest, wanneer daar ook bij wordt geteld de garantiestellingen aan de ECB, het IMF en het ESM?

Antwoord op vraag 32 en vraag 34

De totale garantiestellingen van de Staat zijn vorig jaar met 44 miljard euro afgenomen van 258 miljard euro eind 2012 tot 214 miljard euro eind 2013, zoals aangegeven in het Financieel Jaarverslag van het Rijk 2013. Dat is inclusief de garanties aan het ESM en – via DNB – aan het IMF.

De overheid heeft geen garantie afgegeven aan de ECB. De garantie DNB-winstafdracht zorgt er voor dat DNB geen voorziening hoeft te treffen voor aan de crisis gerelateerde uitzettingen. Het treffen van een voorziening zou de winstafdracht van DNB aan de Staat navenant doen laten dalen.

Vraag 33

Waarom loopt de «ervaren kans op ontdekking» trendmatig terug?

Welke oorzaken zijn daarvoor aan te wijzen?

Werkt de Belastingdienst met een benchmark voor de pakkans van fraudeurs?

Antwoord

Voor de daling van de pakkans is geen directe oorzaak te geven. Het cijfer geeft de individuele beleving van de ondervraagden weer. Hun mening wordt beïnvloed door de prestaties van de Belastingdienst, maar ook andere maatschappelijke, politieke en persoonlijke factoren spelen een rol. De ervaren pakkans is derhalve door de Belastingdienst slechts indirect te beïnvloeden. De pakkans is een indicatie voor de zichtbaarheid van het toezicht. Vorig jaar is de enquête afgenomen vlak nadat de Bulgarenfraude in de publiciteit was gekomen. Dit is mogelijk van invloed geweest op de antwoorden. De Belastingdienst werkt niet met een benchmark voor de pakkans voor fraudeurs.

Vraag 35

Wat zouden de rentelasten zijn wanneer de rente met 1 procentpunt of 2 procentpunt zou stijgen?

Antwoord

In principe wordt elk jaar over 1/7e deel van de Nederlandse staatsschuld voor zeven jaar de rente vastgesteld. Dit is de zogenoemde zevensjaarsbenchmark van de Staat. Rentestijgingen en -dalingen werken dus met een vertraging door in de rentelasten. Hiervoor is – in overleg met de Kamer – gekozen zodat renteschokken niet direct leiden tot grote effecten in het begrotingssaldo. Ook geldt dat het altijd zeven jaar duurt voordat een renteschok volledig is doorgewerkt in de hoogte van de rentelasten.

Uitgaande van de huidige staatsschuld in constante termen van 350 miljard euro en een gelijke verdeling van de schuld over de zeven jaren wordt jaarlijks voor 50 miljard euro opnieuw de rente vastgesteld voor een periode van zeven jaar. Als er een eenmalige maar blijvende rentestijging plaatsvindt van 1 procentpunt zullen de rentelasten na één jaar stijgen met 500 miljoen euro (1% van 50 miljard euro). Na zeven jaar is deze rentestijging helemaal doorgewerkt in de rentelasten, zodat het structurele effect 3,5 miljard euro bedraagt. Dit betekent een stijging van de jaarlijkse rentelasten van circa 10 miljard euro naar 13,5 miljard euro per jaar. Bij een rentestijging van 2 procentpunt zullen deze cijfers verdubbelen en zullen de rentelasten na zeven jaar in totaal 17 miljard euro bedragen.

Vraag 36

Waarom vinden er geen beleidsdoorlichtingen bij Binnenlandse Zaken en Koninkrijksrelaties plaats?

Antwoord

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties kent een dekkende planning voor haar beleidsdoorlichtingen. Dat wil zeggen dat ieder beleidsartikel ten minste eens per 7 jaar wordt doorgelicht. Waar dit niet gebeurt, wordt dat toegelicht in de begroting. In 2013 waren twee beleidsdoorlichtingen in uitvoering: Interbestuurlijke verhoudingen 2007–2013 (Kamerstuk 30 985, nr. 8) en Integriteitsbeleid (Kamerstuk 30 985, nr. 9). Deze zijn in 2014 aan de Tweede Kamer aangeboden.

Vraag 37

Kan een toelichting gegeven worden op de niet nader toe te rekenen belastingontvangsten? Wat valt hieronder?

Antwoord

De niet nader toe te rekenen ontvangsten hebben betrekking op ontvangsten op reeds oninbaar geleden vorderingen en op vrijwillig betaalde belasting. Een bekend voorbeeld van vrijwillig betaalde belasting is het (anoniem) storten van een bedrag door iemand met gewetenswroeging over belastingontduiking.

Vraag 38

In bijlage 3 van het FJR 2013 wordt vermeld dat in 2013 in totaal 406 miljoen euro aan bieraccijns is opgehaald. In 2012 was volgens het Financieel Jaarverslag van het Rijk 2012 (op bladzijde 102) 382 miljoen euro aan bieraccijns opgehaald. In 2013 is dus 24 miljoen extra aan bieraccijns opgehaald, terwijl op pagina 17 van de Memorie van Toelichting bij de Wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013) nog werd uitgegaan van een extra opbrengst van 39 miljoen euro vanwege de 10% bieraccijnsverhoging. Klopt het dat 15 miljoen euro minder aan bieraccijns is opgehaald dan zoals begroot in de Memorie van Toelichting – Wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013)?

Antwoord

De ex ante raming van de verhoging van de bieraccijns per 1 januari 2013 bedraagt 38 miljoen euro. De ex ante raming is het bedrag van de tariefsverhoging bij een gelijkblijvende grondslag en daarmee het lastenrelevante bedrag. De grondslag van de bieraccijns is – net als andere belastinggrondslagen – niet constant van jaar op jaar en afhankelijk van conjunctuur, temperatuur en grote evenementen als bijvoorbeeld een WK-voetbal. In de raming van de jaarlijkse ontvangsten uit de bieraccijns wordt hier zo goed als mogelijk rekening mee gehouden. De oorspronkelijke raming van de totale ontvangsten van bieraccijns in 2013 bedraagt 404 miljoen. Er is 406 miljoen euro gerealiseerd, dat is een meevaller van 2 miljoen euro.

Vraag 39

Vermeld wordt, dat in 2013 in totaal 406 miljoen euro aan bieraccijns op kasbasis is opgehaald. Kunt u aangeven hoeveel bieraccijns over 2012 en 2013 op transactiebasis is opgehaald?

Antwoord

De belasting- en premieontvangsten worden zowel op kasbasis als op EMU-basis geraamd. Voor de ontvangsten uit de bieraccijns betekent EMU-basis een 1-maandsverschoven kasbasis. Dit betreft voor de ontvangsten bieraccijns een zo goed mogelijke benadering van de transactiebasis. De ontvangsten uit de bieraccijns op EMU-basis bedragen 387 miljoen euro in 2012 en 413 miljoen euro in 2013.

Vraag 40

Waarom is gekozen voor een 7-jaars gecentreerde portefeuille als benchmark en wat zijn hiervan de voor- en nadelen?

Is er nog een update van het onderzoek gekomen uit 2007? Hebben de aanpassingen uit 2012 al geleid tot een verlenging van de portefeuille en, zo ja, met hoeveel?

Hoeveel procent van de leningen wijkt meer dan 1 standaarddeviatie af van het 7-jaarsgemiddelde? En hoeveel meer dan 2 standaardeviaties?

Antwoord

Een gecentreerde portefeuille is efficiënt in de zin dat er geen portefeuille is met een gelijk risico maar lagere kosten, of gelijke kosten maar een lager risico. Bij een 7-jaars gecentreerde portefeuille wordt de balans tussen kosten en risico optimaal geacht. Voor langere looptijden zou weliswaar het risico lager zijn, maar de kosten hoger. Andersom, voor kortere looptijden zouden weliswaar de kosten lager zijn, maar het risico hoger. Daarom wordt sinds 2008 gewerkt met een renterisico voor de staatsschuld dat gelijk is aan dat van een 7-jaars gecentreerde portefeuille. Zie hiervoor bijvoorbeeld ook de update van het onderzoek uit 2007 zoals dat in 2011 is uitgevoerd en met de Kamer is besproken: Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015, Agentschap, Ministerie van Financiën, 2011 en de aanbiedingsbrief aan de Tweede Kamer (Kamerstuk 32 000 IXA, nr. 5). In 2015 wordt opnieuw een evaluatie van het risicomanagementkader uitgevoerd.

Sinds 2012 zijn inderdaad enkele lange leningen niet meer teruggebracht naar de 7-jaars rente. Het gaat om relatief lange leningen die aflopen in 2028, 2033, 2037, 2042 en 2047. Op enig moment is de gemiddelde (resterende) looptijd van een 7-jaars gecentreerde portefeuille 3,5 jaar. De gemiddelde looptijd van de werkelijke portefeuille (incl. renteswaps) was ultimo april 2014 gelijk aan 4,4 jaar.

In de benchmark wordt over de leningen de gemiddelde 7-jaars staatsrente betaald. In praktijk wordt dit benaderd door tegelijk met elke DSL-uitgifte een receiverswap af te sluiten en dagelijks payerswaps af te sluiten. Dit betekent dat gemiddeld de 7-jaars swaprente betaald wordt. Het verschil wordt ieder jaar verantwoord in het jaarverslag. Omdat schuld- en risicomanagement integraal plaatsvindt – dat wil zeggen een combinatie van leningen en swaps – is dit niet te herleiden naar individuele leningen en standaarddeviaties.

Vraag 41

Waardoor is een aantal beleidsmatige mutaties op het begrotingshoofdstuk IXB Financiën niet gemeld aan de Tweede Kamer, zoals de extra uitgaven aan externe inhuur?

Antwoord

De ministeries hebben goed gehoor gegeven aan het verzoek om beleidsmatige mutaties te melden. Dit waardeer ik zeer. Het klopt inderdaad dat voor het Ministerie van Financiën enkele mutaties niet zijn gemeld. Dit had niet mogen gebeuren. Ik zal er komend jaar op toezien dat dit wel wordt gedaan.

Vraag 42

Op welke wijze wordt het jaar na jaar snel oplopende aantal uitbetaalde voorschotten toeslagen verminderd, daar dit ook betekent dat per saldo steeds meer mensen onterecht ontvangen toeslagen moeten terugbetalen?

Antwoord

Er is geen sprake van een snel oplopend aantal uitbetaalde voorschotten. De bedoelde tabel geeft niet het aantal uitbetaalde voorschotten weer, maar de stand op 31-12-2013 van het bedrag van de nog openstaande voorschotten. Dit betreft alle voorlopige toeslagbeschikkingen (voorschotten) waarover nog niet definitief is beschikt.

Vraag 43

Wat is de precieze onderbouwing van de bijna verdriedubbeling van het aantal openstaande voorschotten per 2013 ten opzichte van 2012?

Antwoord

Er is geen sprake van een sterke oploop van het aantal openstaande voorschotten. De bedoelde tabel geeft het verloop gedurende 2013 weer van het bedrag van de nog openstaande voorschotten per toeslagjaar. Omdat in 2013 is gestart met het definitief beschikken van toeslagjaar 2012, is het bedrag van de voorschotten 2012 in 2013 sterk afgenomen. De voorschotten 2013 staan, behoudens een beperkt bedrag aan correcties gedurende het jaar, nog allemaal open, omdat het definitief beschikken van toeslagjaar 2013 pas in de tweede helft van 2014 start. Vandaar dat het openstaande bedrag m.b.t. toeslagjaar 2013 aanzienlijk hoger is dan het openstaande bedrag m.b.t. toeslagjaar 2012.

Vraag 44

Wat is de aard van het onderzoek naar de energiebelasting: teruggaaf Kerkgebouwen en non-profit, verlaagd tarief glastuinbouw?

Antwoord

Het onderzoek naar de energiebelasting; teruggaaf kerkgebouwen en non-profit betreft een evaluatie van deze belastinguitgaven. De evaluatie van de teruggaafregeling energiebelasting voor kerken en non-profit organisaties is in verband met de nader te bepalen reikwijdte van de evaluatie uitgesteld. De evaluatie van het verlaagd tarief glastuinbouw is meegenomen in het IBO Agro-, visserij- en voedselketens die dit jaar naar de Tweede Kamer wordt gezonden.

Met de fiscale wet- en regelgeving wordt bezien of de doelstellingen van het beleid nog steeds worden onderschreven. Evaluaties zijn een onmisbare schakel in «Verantwoord Begroten»: evaluaties zijn nodig om lessen te kunnen trekken voor de volgende begroting(en) en om het gevoerde beleid te kunnen verantwoorden. Resultaten van evaluaties maken een afweging mogelijk over voortzetting of wijziging van het beleid. Al het beleid wordt periodiek (bijvoorbeeld eens per vier jaar en ten minste eens in de zeven jaar) geëvalueerd. In de internetbijlage van de Miljoenennota 2014 over de belastinguitgaven is voor iedere belastinguitgave aangegeven wanneer een evaluatie staat geprogrammeerd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33930-18.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.