Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33615 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 juni 2013

De vaste commissie voor Financiën belast met het voorbereidend onderzoek van bovenstaand wetsvoorstel, heeft de eer als volgt verslag uit te brengen van haar bevindingen.

Onder het voorbehoud dat de regering de vragen en opmerkingen in dit verslag afdoende zal beantwoorden, acht de commissie hiermee de openbare behandeling van het voorstel van wet voldoende voorbereid.

|

Inhoudsopgave |

||

|

• |

Inleiding |

1 |

|

• |

Aanleiding voor en verloop van de onderhandelingen |

2 |

|

• |

Het voorkomen van oneigenlijk gebruik van het Verdrag |

2 |

|

• |

Grensarbeiders |

3 |

|

• |

Budgettaire aspecten |

4 |

|

• |

Koninkrijkspositie |

5 |

|

• |

Gevolgen voor gepensioneerden |

5 |

|

• |

Vervoer per schip en via de lucht |

7 |

|

• |

Dividenden |

7 |

|

• |

Luchtvaartpersoneel |

9 |

|

• |

Overig |

10 |

|

• |

Artikelsgewijs |

11 |

Inleiding

De leden van de VVD-fractie hebben het wetsvoorstel ten aanzien van de Goedkeuring belastingverdrag Nederland – Duitsland gelezen.

De leden van de fractie van de PvdA hebben met belangstelling kennisgenomen van het voorliggend belastingverdrag Nederland-Duitsland en hebben hierover nog enkele vragen.

De leden van de fractie van de PVV hebben met belangstelling kennisgenomen van dit wetsvoorstel tot goedkeuring van het belastingverdrag Nederland – Duitsland. Daarbij hebben de leden van de PVV-fractie echter wel de volgende vragen, aan- en/of opmerkingen.

De leden van de SP-fractie hebben met belangstelling kennisgenomen van het wetsvoorstel ter goedkeuring van het tot stand gekomen belastingverdrag tussen Nederland en Duitsland. Deze leden hebben hierover enkele vragen.

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van het nieuwe belastingverdrag tussen Nederland en Duitsland. Het was zeer hard nodig dat dat nieuwe verdrag er kwam.

De leden van de fractie van D66 hebben kennisgenomen van het belastingverdrag tussen Nederland en Duitsland en hebben hierover een aantal vragen.

Aanleiding voor en verloop van de onderhandelingen

Naar aanleiding van het nieuwe Verdrag vragen de leden van de VVD-fractie zich af of de beoogde doelen van minder lastendruk en het tegengaan van dubbele belastingen niet al in voldoende mate worden bereikt met het bestaande verdrag.

Veel van de vragen van de leden van de PVV-fractie worden reeds gesteld in de brief met commentaar van de Nederlandse Orde van Belastingadviseurs (NOB) die op 6 juni jongsteleden naar de vaste commissie voor Financiën is gestuurd. Wij vragen de regering dan ook uitgebreid op het daar gestelde en gevraagde in te gaan.

Ook de leden van de fractie van D66 verwijzen naar het ontvangen commentaar van de NOB. Kan de regering de door de NOB gevraagde toelichting geven?

Kan de regering uiteenzetten waarom het Verdrag uit 1959 niet meer in overeenstemming is met de huidige OESO-standaarden, vragen de leden van de SP-fractie.

Kan de regering uitleggen op welke onderwerpen het bereiken van overeenstemming zodanig moeilijk is gebleken dat de onderhandelingen over het Verdrag meermaals hebben stilgelegen, zo vragen de leden van de fractie van de SP. Tevens vragen deze leden aan te geven welke concessies door beide partijen zijn gedaan.

De leden van de fractie van het CDA vragen zich af waarom het meer dan een jaar geduurd heeft voordat het Verdrag, na ondertekening aan de Tweede Kamer gestuurd is. Immers het is ondertussen in Duitsland al geratificeerd voordat hier de wetsbehandeling begint.

Het voorkomen van oneigenlijk gebruik van het Verdrag

De leden van de fractie van de PvdA constateren dat Duitsland voornamelijk bevreesd is voor «treaty shopping». Als gevolg hiervan zijn bepalingen uit de Duitse nationale wet in het belastingverdrag opgenomen; dit blijkt «vast Duits verdragsbeleid». Tijdens de onderhandelingen heeft Nederland haar vrees geuit voor «overkill», waarbij bonafide gevallen onnodig door de Duitse antimisbruikbepalingen kunnen worden getroffen. Genoemde leden vragen de regering wat zij beschouwt als zijnde bonafide gevallen? Hoewel Nederland omwille van het totale onderhandelingsresultaat heeft ingestemd met het opnemen van de Duitse antimisbruikbepalingen, is de regering ook van mening dat de opgenomen bepalingen proportioneel zijn? In hoeverre is sprake van voornoemde «overkill» en kunnen hiervan concrete voorbeelden worden genoemd?

De leden van de fractie van de SP vragen de regering aan te geven hoe zij aankijkt tegen de in de Duitse wet opgenomen antimisbruikbepalingen. Om welke reden heeft de Nederlandse regering zich verzet tegen het opnemen van antimisbruikbepalingen in het Verdrag? Kan concreet worden aangegeven welke bonafide gevallen kunnen worden getroffen door de antimisbruikbepalingen die Duitsland tijdens de onderhandelingen wenste? Wanneer de regering dat niet kan aangeven, hoe kan dan overtuigend worden aangetoond dat in de door Duitsland gewenste antimisbruikbepalingen het gevaar van «overkill» schuilt? Is de Nederlandse regering, net als de Duitse, bevreesd voor het verschijnsel «treaty shopping»? Zo ja, hoe verhoudt zich dat tot de wens van Nederland om geen antimisbruikbepalingen in het Verdrag op te nemen? Welke concessies heeft de Duitse regering gedaan ten aanzien van de door hen gewenste antimisbruikbepalingen en welke consequenties hebben deze concessies?

Grensarbeiders

De leden van de fractie van de PvdA zijn verheugd met de versoepelde toekenning van het Splittingverfahren onder het Verdrag door Duitsland. Dit levert inwoners van Nederland met inkomsten uit Duitsland concreet een progressievoordeel in de inkomstenbelasting in Duitsland op, waardoor de Duitse belastingdruk daalt en eveneens de door Nederland te verlenen compensatie minder wordt. Genoemde leden vragen de regering wat de precieze aard is van de complexiteit die met een volledige gelijkheid op de werkvloer gepaard zou gaan, die Duitsland heeft doen besluiten van een dergelijke volledige gelijkheid af te zien? Welke kosten zijn gemoeid met de compensatieregeling die in artikel XII is opgenomen, en hoe verhouden deze kosten zich tot de baten als gevolg van de tegemoetkoming uit het toepassen van het Splittingverfahren?

De leden van de SP-fractie lezen dat de inzet om met betrekking tot grensarbeiders vergelijkbare regelingen te treffen als in de relatie met België, in hoge mate is gerealiseerd. Kan worden aangegeven hoe groot de negatieve financiële consequenties zijn voor grensarbeiders, als gevolg van het feit dat Duitsland niet bereid is «gelijkheid op de werkvloer» te waarborgen, waardoor geen persoonlijke aftrekposten aan niet-inwoners worden verleend? Kan worden uiteengezet om welke aftrekposten, tegemoetkomingen en verminderingen het gaat? Wat is de reactie van de regering op de mening van de Duitse regering, dat het land voldoende zou doen met betrekking tot de fiscale behandeling van grensarbeiders? Kan worden aangegeven welke beweegreden ten grondslag ligt aan het feit dat Duitsland niet bereid is een volledige «gelijkheid op de werkvloer» te waarborgen? Heeft de regering tijdens de onderhandelingen gesproken met grensarbeiders dan wel met vertegenwoordigers van grensarbeiders? Zo nee, waarom niet? Zo ja, zijn er door deze partijen bezwaren geuit? Welke concrete stappen gaat de regering nemen om ervoor zorg te dragen dat grensarbeiders niet gedupeerd worden als gevolg van de inwerkingtreding van het nieuwe Verdrag? Welke consequentie heeft het Verdrag voor de hypotheekrenteaftrek van degenen die in Nederland werken en in Duitsland wonen? Is de regering het eens met de opvatting dat hypotheekrenteaftrek zou moeten worden toegekend aan personen die in Nederland wonen, in plaats van aan personen die in Nederland werken? Kan de regering een inschatting geven van de hoeveelheid geld die jaarlijks gemoeid is met hypotheekrenteaftrek aan personen die niet in Nederland wonen, zo vragen de leden van de fractie van de SP?

Bij de invoering van het van het Verdrag Nederland-België is de tijdelijke Commissie grensarbeiders (Commissie Linschoten 2000) ingesteld. Deze Commissie had als taak «adviseren over de wijze waarop de in het concept nieuwe belastingverdrag tussen Nederland en België opgenomen maatregelen waarmee wordt voorkomen dat grensarbeiders bij overgang van een woon- naar een werkstaatheffing over hun arbeidsinkomen een inkomensachteruitgang zouden ondervinden, zo adequaat mogelijk kunnen worden geïmplementeerd». Waarom heeft de regering er niet voor gekozen om een met de Commissie Linschoten vergelijkbare tijdelijke commissie in te stellen, vragen de leden van de CDA-fractie?

Het is van groot belang dat de implementatie van het nieuwe belastingverdrag geen imagoschade veroorzaakt voor wat betreft het grensoverschrijdend wonen én werken, aldus de leden van de fractie van het CDA. Ook mag de implementatie van het nieuwe Verdrag de uitstekende sociale verhoudingen tussen Nederland en Duitsland niet in negatieve zin belasten.

Veel burgers vragen zich af of het nieuwe Verdrag niet in strijd is het Europees recht (verdagen, verordeningen met name Verordening 492/20111) en de Verblijfsrichtlijn2. Het is van zeer groot belang om helderheid te creëren over deze vraagstelling. Volstrekte helderheid over de verenigbaarheid van het Verdrag met de Europese verdragen, verordeningen en richtlijnen is van groot belang, schrijven de leden van de CDA-fractie.

Bij de verandering van de aanwijsregels in de socialezekerheidsverordening3 is gekozen voor een overgangsperiode van tien jaar. Waarom is in het nieuwe belastingverdrag niet gekozen voor een langere overgangsregeling dan een jaar? Is de abrupte overgang (switch) in de toewijzing van de belastingheffing niet in strijd met het rechtsbeginsel »opgewekt vertrouwen» c.q. «rechtszekerheid», vragen de leden van de CDA-fractie?

Het nieuwe Verdrag met Duitsland veroorzaakt – met name voor de circa 100.000 gepensioneerden wonend aan beide kanten van de grens – een fiscale switch zonder dat er vooralsnog enig inzicht bestaat in de inkomensgevolgen. Er is geen inzicht in de inkomenseffecten die het Verdrag zal veroorzaken bij de gepensioneerden. Ook voor werknemers in dienst van luchtvaartonderneming (zoals piloten) zal er een fiscale switch plaatsvinden. Ook voor deze groep ontbreekt er een inkomenseffectrapportage.

In een aantal gevallen onder andere bij leraren (twee jaar), werknemers in het beroepsgoederenvervoer en voor luchtvaartpersoneel is als gevolg van het nieuwe Verdrag sprake van discoördinatie tussen belasting- en premieheffing. Dit leidt tot netto inkomensongelijkheid op de werkvloer en tot administratieve lastendruk voor werknemers en werkgevers. De leden van de CDA-fractie vragen welke beleidsinzet er is geweest om deze discoördinatie te voorkomen? En is de regering in staat om er alsnog voor te zorgen dat deze mensen in hetzelfde land belasting en premie betalen?

Indien de invoering van het nieuwe Verdrag leidt tot een onaanvaardbare grote inkomensachteruitgang voor gepensioneerden en piloten, is de regering dan bereid om deze groepen te compenseren, vragen de leden van de fractie van het CDA? Welke maximale inkomensachteruitgang acht de regering acceptabel?

Budgettaire aspecten

De leden van de fractie van de PvdA merken op dat de regering rept van een belastingverdrag dat budgettair «ongeveer neutraal» zal zijn. Waarop baseert zij haar oordeel? Welke (grote) plussen en minnen gaan schuil achter het saldo «ongeveer budgettair neutraal? Deze leden vragen de regering wat de verwachte negatieve budgettaire consequenties zijn van de compensatiemaatregel ten behoeve van in Nederland woonachtige grensarbeiders.

De compensatiemaatregel ten behoeve van de in Nederland woonachtige grensarbeiders zal negatieve budgettaire consequenties hebben, zo lezen de leden van de SP-fractie. Kan worden aangegeven in welke orde van grootte deze negatieve budgettaire consequenties vallen? Kan daarnaast worden aangegeven welke financiële consequenties de goedkeuring van het Verdrag heeft op multinationale ondernemingen? Voor welke partijen verwacht de regering dat het nieuwe Verdrag financiële consequenties zal hebben?

Als gevolg van de wijziging van de toewijzingsregels van onder andere gepensioneerden, zal het zo zijn dat Nederland en Duitsland meer inkomstenbelasting zullen innen. Is berekend hoe groot deze meeropbrengst zal zijn en wat de verdeling is van deze meeropbrengst, vragen de leden van de fractie van het CDA?

Koninkrijkspositie

De leden van de fractie van de SP vragen de regering aan te geven waarom niet actief is ingezet op uitbreiding van de reikwijdte van het Verdrag tot Bonaire, St. Eustatius en Saba. Welke consequenties zou het uitbreiden van de reikwijdte van het Verdrag concreet hebben, voor het Caribische deel van Nederland? Verwacht de regering dat de werkingssfeer van het Verdrag op enig moment wordt uitgebreid naar het Caribische deel? Zo ja, op welke termijn?

Nederland heeft in de onderhandelingen niet actief ingezet op uitbreiding van de reikwijdte van het Verdrag tot Bonaire, St. Eustatius en Saba (het Caribische deel van Nederland). De leden van de CDA-fractie vragen om welke redenen de territoriale werkingssfeer van het nieuwe Verdrag is beperkt tot het in Europa gelegen deel van Nederland? Leidt dit niet tot problemen?

Gevolgen voor gepensioneerden

De gevolgen van dit nieuwe Verdrag lijken voor sommige groepen in de bevolking erg groot te zijn, aldus de leden van de fractie van de VVD. Zo lijken gepensioneerde Nederlanders die reeds lange tijd woonachtig zijn in Duitsland door dit nieuwe Verdrag meer belasting te gaan betalen. Vooral Nederlanders met een pensioen dat deels is opgebouwd in Nederland en deels in Duitsland lijken hard te worden getroffen. Deze groep gepensioneerden lijkt door het afdragen van belasting aan Nederland enkel een lastenverhoging te krijgen, zonder dat ze gebruik kunnen maken van de Nederlandse voorzieningen, of gebruik mogen maken van aftrekposten als de hypotheekrenteaftrek. Waarom is er voor gekozen in dit Verdrag de bestaande situatie voor veel gepensioneerden te wijzigen? Is er voor deze groep een overgangsregeling overwogen?

De leden van de fractie van de PvdA hebben met instemming kennisgenomen van de belastingheffing op uitgekeerde pensioenen in zowel de woonstaat als de bronstaat. Voor bruto bedragen van de door de belastingplichtige in een kalenderjaar genoten pensioen- en lijfrentetermijnen of uitkeringen als gevolg van het socialezekerheidsstelsel van één van de landen gezamenlijk lager dan € 15.000 worden de pensioenen echter niet belast, om te voorkomen dat voor relatief geringe bedragen aangifte zou moeten worden gedaan. Genoemde leden vragen de regering hoeveel pensioengerechtigden het betreft wiens gezamenlijke bruto bedragen uit pensioenen of lijfrente-uitkeringen onder de € 15.000 uitkomen? Geldt de grens voor elk afzonderlijk pensioen of voor het totaal van alle betalingen? Kan een schatting worden gemaakt van het totaal aan vermogen dat door deze franchise onbelast blijft? Kan een schatting worden gemaakt van het totaal aan potentiële belastinginkomsten dat door de franchise niet wordt geïnd? Hoe verhoudt artikel 17, vijfde lid (met betrekking tot het begrip van «bronstaat») zich tot de constatering dat slechts de grens van € 15.000 bepalend is voor belastingheffing?

De leden van de fractie van de PvdA merken op dat in artikel 17, eerste lid, wordt genoemd dat het belastingverdrag bepaalt dat «voor pensioenen en andere soortgelijke beloningen, lijfrenten en uitkeringen betaald krachtens de bepalingen van een sociaalzekerheidsstelsel van een verdragsluitende staat», leidend is voor het al dan niet toewijzen van een woonstaatheffing. Genoemde leden vragen de regering of precies kan worden toegelicht welke Nederlandse en Duitse pensioenen, beloningen, lijfrenten en uitkeringen onder dit begrip vallen? Zijn er verschillen tussen de twee landen? Zo ja, welke?

Ingevolge artikel 17 zesde lid, zal de bronstaatheffing in onderling overleg tussen de autoriteiten worden bepaald. Betekent dit, zo vragen de leden van de PvdA-fractie, dat de verdeling van de heffingsrechten op uitbetaalde pensioenen nog niet is vastgelegd? Welke tarieven en welke verdeling zullen gaan gelden?

Kan worden aangegeven, vragen de leden van de fractie van de SP, hoe groot de negatieve financiële consequenties in het uiterste geval kunnen zijn van het feit dat bij pensioenuitkeringen die hoger zijn dan € 15.000, ook de uitkerende staat belasting mag heffen over dit pensioen? Kan de regering uitleggen of deze grens van € 15.000 geldt voor ieder afzonderlijk pensioen of voor het totaal aan pensioen dat een persoon ontvangt? Mag bovendien worden geheven over alle pensioenen of alleen over het deel dat hoger is dan € 15.000?

De groep van gepensioneerden heeft veel problemen met de uitvoeringsinstanties. De in Duitsland wonende (Nederlandse) gepensioneerden hebben nog steeds administratieve problemen met de heffing van de CVZ-zorgbijdragen. De in Nederland wonende gepensioneerden met een Duitse Rente hebben tot op heden veel uitvoeringsproblemen met de wijze waarop het Finanzamt Neubrandenburg de Duitse Einkommensteuer heft.

Kan de regering voor onderstaande verschillende groepen gepensioneerden aangeven welke positieve respectievelijk negatieve inkomsteneffecten de invoering van het nieuwe Verdrag heeft, vragen de leden van de fractie van het CDA?

Inkomenseffecten bij wonen in Duitsland met enkel Nederlandse pensioenen

|

AOW-pensioen |

NL bedrijfspensioen |

|---|---|

|

9.600 |

4.399 |

|

9.600 |

4.401 |

|

9.600 |

10.400 |

|

9.600 |

20.400 |

|

9.600 |

30.400 |

|

9.600 |

40.400 |

Genoemde leden vragen hoeveel minder de verdragsbijdragen van het College voor Zorgverzekeringen (CVZ) bedragen, er van uitgaande dat betrokkenen in Nederland hun zorgbijdragen betalen? Hoeveel minder bedraagt de Anw (Algemene nabestaandenwet) premie er van uitgaande dat betrokkenen niet meer Anw-verzekerd zijn, vragen de leden van de CDA-fractie?

Inkomenseffecten bij wonen in Nederland met Nederlandse en/of Duitse pensioenen

|

AOW-pensioen |

NL pensioen |

Duitse Rente |

Duits bedrijfspensioen |

|---|---|---|---|

|

14.000 |

geen |

2.000 |

geen |

|

6.000 |

4. 000 |

8.000 |

geen |

|

6.000 |

4.000 |

12.000 |

1.000 |

|

2.000 |

1.000 |

12.000 |

geen |

|

1.000 |

geen |

14.099 |

geen |

|

1.000 |

geen |

15.001 |

geen |

|

1.000 |

geen |

12.000 |

13.000 |

|

geen |

geen |

12.000 |

6.000 |

|

geen |

geen |

10.000 |

8.000 |

Indien een gepensioneerde met Nederlands (€ 10.000) en Duits pensioen (€ 10.000) na de invoering van het Verdrag volledig belast wordt in Nederland, een vrijstelling heeft voor Anw heeft en een zogenaamde Zulage (Krankenversicherung) ontvangt, hoeveel is dan het inkomensverschil van deze gepensioneerde met een gepensioneerde enkel Nederlandse pensioenen (€ 20.000) ontvangt? Is er na de invoering van het nieuwe Verdrag sprake van »gelijkheid in de straat», vragen de leden van de fractie van het CDA?

Indien de invoering van het nieuwe Verdrag leidt tot een onaanvaardbare grote inkomensachteruitgang voor huidige gepensioneerden, is de regering dan bereid om voor deze groepen te regelen dat er een overgangsrecht komt, vragen deze leden?

De leden van de fractie van het CDA vragen in welke nationale en/of internationale wetgeving c.q. wettelijke besluiten is vastgelegd, dat een land (Nederland) op grond van verleende belastingfaciliteiten met betrekking tot de opbouw van bedrijfspensioenen personen kan verplichten tot betaling van inkomstenbelasting als zij in een ander land (Duitsland) als gepensioneerde woonachtig zijn? Als dergelijke wetgeving en/of wettelijke besluiten bestaan, wanneer zijn die dan van toepassing verklaard?

Vervoer per schip en via de lucht

Heeft de regering kennisgenomen van het feit dat het nieuwe Verdrag nadelige effecten lijkt te hebben voor Nederlandse reders die personen en goederen vervoeren van en naar windmolenparken, zo vragen de leden van de fractie van de VVD. Waarbij belasting die voorheen aan Nederland werd afgedragen zou dit nu aan Duitsland moeten gebeuren, waarbij een administratieve lastenverzwaring zal optreden? Is dit gewenst?

De leden van de fractie van de PVV mochten een brief ontvangen van de Koninklijke Vereniging van Nederlandse Reders (KNVR). Genoemde leden vragen de regering in te gaan op de brief van de KNVR. Deze brief is ter beschikking gesteld aan de regering.

Dividenden

De leden van de VVD-fractie willen graag een reactie van de regering over het standpunt van de NOB inzake artikel 10, met betrekking tot dividenden. Is het niet merkwaardig in deze tijd nog te kiezen voor een bronheffing, ook in bonafide gevallen? Is het niet mogelijk te werken met een vrijstelling?

De leden van de fractie van de PvdA constateren dat als gevolg van artikel 10, eerste lid, dividenden die worden betaald door een lichaam dat inwoner is van één van beide verdragsluitende staten aan een inwoner van de andere staat, in de andere verdragsluitende staat mogen worden belast. In relatie tot het secundaire Unierecht wordt hier gewezen op de werking van de Moeder-Dochter Richtlijn. Genoemde leden vragen de regering of zij kan toelichten hoe dit belastingverdrag zich verhoudt tot de op handen zijnde herziening van de Moeder-Dochter Richtlijn (2011/96/EU), waarmee wordt voorkomen dat de toepassing van de richtlijn onbedoeld in de weg staat aan een effectief optreden tegen dubbele niet-heffing op het gebied van hybride leningstructuren? Is het belastingverdrag ook in dit opzicht toekomstbestendig?

De leden van de PvdA-fractie merken op dat, op Duits verzoek, een zeer gedetailleerde definitie van een pensioenfonds is gegeven, waardoor Nederlandse levensverzekeringsmaatschappijen hierbuiten vallen. Deze leden vragen de regering toe te lichten welke nadelen eventueel kleven aan deze krappe definitie? Ondervinden collectieve pensioenregelingen die worden uitgevoerd door particuliere verzekeraars nadeel van de uitsluiting van levensverzekeringsmaatschappijen? Kan een overzicht worden gegeven van de (omvang van) de pensioenfondsen die niet onder deze definitie vallen?

«Artikel IX Protocol bevat een nadere regeling voor o.m. de opbrengsten van een stille Gesellschaft, partiarisches Darlehen en Gewinnobligationen in de zin van de Duitse belastingwet. Indien betalingen op rechten of schuldvorderingen aftrekbaar zijn bij de vaststelling van de winst van de schuldenaar mag Duitsland onbeperkt zijn recht om te heffen op het winstafhankelijke deel van de betalingen uitoefenen; art. 10 en art. 11 Verdrag gelden dan niet. Dit is een duidelijke verslechtering in vergelijking met de huidige regeling waarbij de inkomsten genoten door een typische stille Gesellschaft onder art. 13 (dividenden) vallen en inkomsten uit partiarisches Darlehen onder art. 14 (rente). Met betrekking tot de opbrengsten uit de in art. IX genoemde rechten of schuldvorderingen is nu dan ook in het Verdrag geen voorziening ter voorkoming van dubbele belasting getroffen. Art. IX Protocol heeft tot gevolg dat de algemene toewijzingsregel van art. 10, lid 1 resp. art. 11, lid 1, Verdrag opzij wordt gezet. De regelingen ter vermijding van dubbele belasting in art. 22, lid 2, onderdeel a en b verwijzen slechts naar art. 10, lid 4 en art. 11, lid 3 resp. art. 10, lid 2 en 6.37 Met betrekking tot de eventueel geheven Duitse belasting resteert in voorkomende gevallen aldus slechts aftrek als kosten.»4

De leden van de fractie van het CDA vragen of het inderdaad de bedoeling van de beide staten is geweest in bovenstaande situatie geen regeling ter voorkoming van dubbele belasting voor een inwoner van Nederland in het Verdrag te treffen.

Hoe moet worden omgegaan met vermogensverstrekkingen die niet expliciet genoemd staan in artikel IX van het Protocol (genoemd zijn stille Gesellschaft, partiarisches Darlehen en Gewinn-obligationen).

Zou er een voorbeeld kunnen worden gegeven hoe artikel IX van Protocol werkt indien (winstafhankelijk) vermogen wordt verstrekt aan een Nederlandse vennootschap, vragen de leden van de CDA-fractie?

Luchtvaartpersoneel

De leden van de fractie van de PvdA constateren dat Nederland heeft geprobeerd een voordeel te behalen voor werknemers aan boord van schepen en vliegtuigen in internationaal verkeer, of aan boord van binnenvaartschepen, door in afwijking van het OESO-modelverdrag bij artikel 14, vierde lid, dergelijke arbeidsinkomsten ter belastingheffing toe te wijzen aan de verdragsluitende staat waarvan de werknemer inwoner is. Hierdoor heeft de werknemer slechts met de belastingdienst van zijn woonland te maken, waardoor hem of haar persoonlijke fiscale aftrekposten en tegemoetkomingen in zijn woonland ten goede komen, zoals de Nederlandse hypotheekrenteaftrek. Genoemde leden vragen de regering of hierover overleg is gepleegd met de betreffende doelgroepen of hun vertegenwoordigers in bijvoorbeeld vakbonden? Uit berekeningen van de beroepsgroep zelf zou blijken dat, voor verschillende scenario’s, werknemers tussen 8% en 28% in inkomen terugvallen. Herkent de regering zich in deze cijfers? Waarom is alleen voor deze groep getracht een regeling te treffen, en vallen niet alle grensarbeiders hieronder? Wat zijn de mogelijkheden, voordelen en nadelen van het eventueel terugdraaien van artikel 14, lid 4 naar het standaard OESO-format? Hoe beoordeelt de regering een alternatief waarin de compensatieregeling die al met België bestaat wordt overgenomen in het belastingverdrag met Duitsland?

Artikel 14, lid 4 wijst de heffing toe aan Nederland. Voor piloten, stewardessen die wonen in Nederland en werken aan boord van de Duitse Lufthansa heeft het nieuwe Verdrag negatieve gevolgen. In het oude Verdrag waren ze belast in Duitsland (zetelland). De keuze voor het woonlandbeginsel voor de fiscaliteit in combinatie met de door Verordening 883/2004 voorgeschreven werklandheffing voor de sociale zekerheid leidt tot een onacceptabele achteruitgang in het netto loon van de in Nederland wonende piloten, stewardessen en hun gezinnen. De leden van de fractie van het CDA vragen waarom er in artikel 14, lid 4 gekozen is voor een toewijzingsregel, die leidt tot discoördinatie tussen belasting- en premieheffing?

Kan de regering een indicatie geven van het aantal personen respectievelijk hun inkomensachteruitgang? Is het niet wenselijk om deze achteruitgang extra te compenseren, dat wil zeggen aanvullend op de algemene compensatieregeling?

Zijn de sociale partners in de luchtvaartsector geraadpleegd in het kader van de totstandkoming van het nieuwe Verdrag?

Naar de opvatting van de leden van de CDA-fractie is de in het belastingverdrag voor het luchtvaartpersoneel voorgestelde fiscale switch van werklandbeginsel naar woonlandbeginsel in strijd met het Unierecht. Het Verdrag is in strijd met:

– artikel 45 van het Verdrag betreffende de werking van de Europese Unie (VwEU), omdat het vrij verkeer van werknemers van de bestaande en nieuwe werknemers wordt belemmerd. De gelijke behandeling van werknemers, die gerealiseerd werd door het oude belastingverdrag, wordt ongedaan gemaakt door het nieuwe Verdrag.

– artikel 18 respectievelijk artikel 20 VwEU, omdat in Nederland wonende (Nederlandse) werknemers anders (slechter) behandeld worden dan in de Duitsland wonende en werkende (Duitse) collega’s. Er is sprake van indirecte discriminatie op grond van woonplaats respectievelijk nationaliteit.

– artikel 4 van het Verdrag betreffende de Europese Unie, omdat Nederland en Duitsland de verwezenlijking van de doelstellingen van de Unie (vrij verkeer van werknemers en gelijke behandeling) in gevaar in brengen.

Voor een onderbouwing van deze opvatting verwijzen zij naar brief die de Tweede Kamer heeft ontvangen van de Stichting Nederlandse Verkeersvliegers Duitsland (de brief is geregistreerd onder nummer 2013Z10446) Deze brief is ter beschikking gesteld aan de regering.

Deelt de regering het standpunt van de leden van de CDA-fractie? Is de regering bereid om een onafhankelijk advies te vragen aan Europese Commissie of aan ECER (Expertisecentrum Europees Recht van Ministerie van Buitenlandse Zaken)?

De leden van de fractie van D66 constateren dat in artikel 14, vierde lid, staat dat:

«Niettegenstaande de voorgaande bepalingen van dit artikel is de beloning verkregen door een inwoner van een verdragsluitende staat ter zake van een dienstbetrekking uitgeoefend aan boord van een schip of luchtvaartuig dat in internationaal verkeer wordt geëxploiteerd of aan boord van een binnenschip, slechts in die staat belastbaar.»

Deze leden vragen de regering om nader in te gaan op de consequenties van deze bepaling? Is dit een uitzonderingspositie voor schippers en luchtvaartpersoneel ten opzichte van andere grensarbeiders? En zo ja, wat is daar de argumentatie voor? Klopt het dat het verkeersvliegers en binnenvaartschippers die werkzaam zijn in Duitsland en woonachtig in Nederland er door deze bepaling qua besteedbaar inkomen bijzonder hard op achteruit gaan? Klopt het dat deze bepaling afwijkt van het OESO standaardcontract? Zo ja, waarom is dan toch in het Verdrag opgenomen? Was dit op initiatief van Nederland of Duitsland? Kan de regering ingaan op mogelijke oplossingen om een forse inkomensachteruitgang te voorkomen?

Overig

De leden van de CDA-fractie merken op dat zij nog relatief weinig informatie gezien hebben over voorlichting voor mensen die het betreft. Nu herinneren deze leden zich nog goed de puinhopen bij de invoering van het nieuwe zorgstelsel voor bijvoorbeeld gepensioneerden in het buitenland. Welke lessen zijn getrokken uit de chaos toen – vele mensen wisten lange tijd niet waar ze zich moesten verzekeren en aan wie ze moesten betalen – om herhaling te voorkomen? En zal er ergens gewoon extra capaciteit en voorlichting zijn het komende jaar om mensen actief en vooraf te benaderen en dan met name die groepen voor wie er grote veranderingen voortvloeien uit dit belastingverdrag?

Met name vragen deze leden aandacht voor die groepen die te maken hebben met zeer lange achterstanden in één land en die nu in een ander land belasting gaan betalen. Twee voorbeelden zijn de zeer lange termijnen bij de Belastingdienst/Toeslagen van Nederland – zeker voor mensen met een inkomen in het buitenland – en Neubrandenburg, dat nog jaren achterstand heeft bij het innen van belastingen op pensioenen.

Hoe gaan de beide regeringen ervoor zorgen dat mensen voor wie het belastingland verandert, snel duidelijkheid hebben over de totale belasting in de landen waar ze onder het oude Verdrag betaalden, zodat ze niet jarenlang te maken krijgen met brieven en aanmaningen uit twee landen, vragen de leden van de fractie van het CDA?

Deze leden vragen tevens op welke wijze de gepensioneerden worden voorgelicht? Via de Sociale Verzekeringsbank Zaandam, hun pensioenfondsen? Welke taak heeft www.grensinfopunt.nl , het Team Grensoverschrijdend Werken en Ondernemen (GWO) en de Belastingdienst Buitenland? Op welke wijze gaat Duitsland de in Nederland wonende personen met een Duitse Rente voorlichten? Is er sprake van gemeenschappelijke (tweetalige) brochures?

Worden de eerder uitgereikte beschikkingen «vrijstelling loonbelasting» ten behoeve van onder andere pensioenfondsen enzovoorts ingetrokken» (LBB 20 verklaring5)?

Indien een gezin bestaat uit twee gepensioneerden met Nederlands pensioeninkomen van € 14.000 respectievelijk € 26.000 en in Duitsland woont, dan zal na de inwerkintreding van het nieuwe Verdrag de ene partner in Nederland en de andere partner in Duitsland worden belast. Veel gepensioneerden begrijpen dit niet. De leden van de CDA-fractie vragen pp welke wijze de verdragspartners aan betrokkenen uitleggen waarom zij niet meer in hetzelfde land belast worden?

In bovenstaand geval wordt de gepensioneerde met een inkomen van € 26.000 beschouwd als een »buitenlandse belastingplichtige». Er wordt niet voldaan aan de 90% grens op gezinsniveau. Betrokkene betaalt zijn ziektekostenbijdragen aan het College voor de Zorgverzekeringen (CVZ). Sinds in 2001 het keuzerecht voor buitenlands belastingplichtigen is ingevoerd, verkeert de buitenlands belastingplichtige in financiële onzekerheid omdat er vijf vormen van buitenlandse belastingplicht zijn, te weten: de gewone buitenlands belastingplichtige, de «non-dis-criminatie» buitenlands belastingplichtige, de kiezende buitenlands belastingplichtige, de 90%-buitenlands belastingplichtige en de «verdragsgerechtigde» buitenlands belastingplichtige6. De leden van de CDA-fractie vragen welke fiscale aftrekmogelijkheden (onder andere hypotheekrente) c.q. heffingskortingen (belastingdeel) bovenstaand gezin heeft? Is het niet efficiënt voor alle partijen om in deze gevallen de verdragsbijdrage (CVZ) te laten heffen door de Belastingdienst Buitenland?

Artikelsgewijs

Artikel 1 Personen op wie het Verdrag van toepassing is

De leden van de SP-fractie hebben gelezen dat, op verzoek van Nederland, in het Verdrag is opgenomen dat Europese jurisprudentie of regelgeving die dit Verdrag raakt, geldt boven dit Verdrag. Kan worden aangegeven welke meerwaarde het opnemen hiervan heeft? Is niet vanzelfsprekend dat Europese jurisprudentie of regelgeving boven de in het verdrag opgenomen afspraken gaat?

Artikel 2 Belastingen waarop het Verdrag van toepassing is

Staat het Verdrag toe, dat Duitsland bij in Nederland wonende personen wiens inkomen onderworpen is aan de Duitse belastingheffing ook Kirchensteuer respestievelijk Solidariteitszuschlag heft, vragen de leden van de CDA-fractie?

Artikel 5 Vaste inrichting (vijfde lid)

Het belastingverdrag tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland heeft als gevolg dat het heffingsrecht aan Duitsland toevalt en doordat het vanuit Duitse optiek niet kwalificeert als internationaal vervoer (immers vanuit een Duitse haven naar een lokatie binnen Duits «grondgebied») is de Duitse tonnageregeling niet van toepassing, waardoor de effectieve belastingdruk sterk stijgt. Nederlandse reders moeten in Duitsland aangifte gaan doen, en moeten de winst splitsen tussen in Duitsland te belasten winst en in Nederland te belasten winst, hetgeen grote administratieve lasten betekent.

De leden van de CDA-fractie vragen of de regering van mening is dat er sprake van een onbedoelde en aanzienlijke verzwaring van de administratieve lasten en een forse verzwaring van de belastingdruk? Zo ja, is de regering dan bereid om gedurende het overgangsjaar over dit artikel – eventueel in samenhang met artikel 14, lid 4 (Luchtvaartpersoneel) – te heronderhandelen met Duitsland?

Artikel 6 Inkomsten uit onroerende zaken

Inwoners van Duitsland met een vakantiewoning in Nederland zijn hiervoor in Nederland belastingplichtig in box 3. Artikel 6, lid 3 van het Verdrag spreekt over inkomsten etcetera van onroerende zaken.

Of er in dit geval inkomsten zijn, dat is toch niet relevant, vragen de leden van de fractie van het CDA?

Artikel 14 Inkomsten uit dienstbetrekking

De 183-dagenregeling wordt aangepast van een kalenderjaar naar een tijdvak van twaalf maanden beginnend of eindigend in een belastingjaar.

De leden van de CDA-fractie vragen of het zo is dat in het geval deze persoon in 2013 meer dan 150 dagen werkt in de werkstaat en in 2014 50 dagen werkt in de werkstaat, deze persoon over deze 50 dagen in 2014 belastingplichtig is in de werkstaat?

Genoemde leden vragen of nog is overwogen om met betrekking tot uitzending van arbeid te kiezen voor een aparte bepaling conform artikel 14, paragraaf 3, Verdrag Nederland-Duitsland, waar in het geval sprake is van grensoverschrijdend bedrijventerrein de toewijzing van de belastingplicht die van de verzekeringsplicht volgt.

Is daarnaast nog overwogen om de detacheringsperiode van 183 dagen te laten samenvallen met de detacheringsperiode van 24 maanden zoals deze is voorgeschreven in Verordening 883/2004?

Duitsland heeft in een aantal recente belastingverdragen een bepaling opgenomen dat het artikel inzake niet-zelfstandige arbeid niet geldt in geval van uitzending (bijvoorbeeld artikel 14, paragraaf 4 Verdrag Duitsland – Denemarken (1995); artikel 14, paragraaf 3, Verdrag Duitsland – Hongarije («Die Bestimmungen des Absatzes 2 finden keine Anwendung auf Vergütungen für Arbeit im Rahmen gewerbsmäßiger Arbeitnehmerüberlassung» 2011)).

In het nieuwe Verdrag Nederland – Duitsland is gekozen voor een kopie van artikel 15 OESO-modelverdrag, maar een uitzondering voor uitzending is nu niet opgenomen. Juist bij kortstondige uitzending (minder 183 dagen) kiest Nederland voor toepassing van het materiële werkgeversbegrip, althans voor toepassing van het Verdrag. (zie het Besluit van 12 januari 2010, nr. DGB2010/267M). Nederland heeft indien voldaan aan de eisen dan het heffingsrecht over het salaris van die uitgezonden werknemer. De leden van de fractie van het CDA vragen of daar een reden voor is? Is het niet nodig geacht?

Er is geen aparte regeling voor het beroepsgoederenvervoer. In de praktijk leidt dit tot een onacceptabele administratieve lastendruk voor werkgevers en hun werknemers c.q. inkomenszekerheid voor de werknemers.

De leden van de CDA-fractie vragen waarom er niet is gekozen voor het zetellandbeginsel dan wel belastingheffing parallel aan de in Verordening 883/2004 voorgeschreven premieheffing. Wordt er in een aanvullend protocol geregeld hoe de dagentelling moet plaatsvinden in het geval bijvoorbeeld een werknemer in Nederland woont een voor Duitse onderneming in Duitsland, Nederland, Frankrijk enzovoorts rijdt?

Zijn de sociale partners in het beroepsgoederenvervoer geraadpleegd in het kader van het nieuwe Verdrag, vragen deze leden?

Bepaalde afkoopsommen, die door een werkgever aan een werknemer worden betaald in het kader van de beëindiging van een in verschillende staten uitgeoefende particuliere dienstbetrekking, worden door Nederland en Duitsland ter belastingheffing aan verschillende staten toegedeeld. Daardoor kunnen deze uitkeringen dubbel worden belast of geheel worden vrijgesteld. In dit kader hebben Nederland en Duitsland in onderling overleg een Overeenkomst gesloten7.

De leden van de fractie van het CDA vragen wat de status is van deze overeenkomst na inwerkingtreding van het nieuwe Verdrag?

Artikel 15 Bestuurdersbeloningen

De leden van de CDA-fractie vragen wat wordt verstaan onder «lid van de raad van beheer» (omvat dit zowel personen die zijn belast met de algemene leiding van het lichaam als personen die zijn belast met het toezicht daarop)? In hoeverre bestaat er onderscheid tussen een statutair directeur, algemeen directeur en een financieel of technisch directeur? Dit zowel vanuit Nederlands als Duits zicht. Duitsland heeft in de Bundesrat aangegeven dat dit ook geldt voor de Geschäftsführer en Vorstände einder Gesellschaft.

Ingeval de bestuurder naast de bestuurswerkzaamheden ook werkzaamheden verricht welke als normale werknemerswerkzaamheden zijn te beschouwen, moeten deze dan worden gesplitst, vragen deze leden?

Welk beleid hanteert Nederland bij de zogenoemde directeursbeloning? Valt een manager onder artikel 15 van het Verdrag? Met andere woorden, kan worden omschreven wat onder «algemene leiding» kan worden verstaan?

In artikel 22, lid 2, onderdeel c verleent Nederland een verrekening voor directeursbeloningen. Op grond van het besluit van 18 juli 20088 wordt in plaats van belastingverrekening evenwel een belastingvrijstelling verleend. De leden van de CDA-fractie vragen of Duitsland belastingplichtige directeuren gunstiger belast dan buitenlands belastingplichtige werknemers.

Artikel 16 Artiesten en sportbeoefenaars

In artikel 16 wordt de heffingsplicht ter zake van artiesten en sporters toegewezen aan het land waarin het optreden c.q. de sportbeoefening worden verricht. Het is echter zo dat Nederland in haar eigen nationale heffingsregels niet voorziet in een heffing voor de loonbelasting. Dit betekent dat een Duitse sporter in Nederland veelal niet wordt belast.

De leden van de CDA-fractie vragen of Nederland in het kader van het belastingverdrag haar eigen nationale regels gaat aanscherpen?

Deze leden vragen tevens waarom in artikel 16 van het Verdrag gekozen is voor een uitgebreide benoeming van mogelijke categorieën? Betekent dit dat andere categorieën er niet onder vallen?

Nederland heeft in het verleden er voor gekozen om de artiestenbepaling indien een verdrag van toepassing is niet toe te passen. Mag er hiervan worden uitgegaan dat dit beleid nog steeds van kracht is, vragen de leden van de fractie van het CDA?

Waarom is in artikel 16, lid 3, van het Verdrag niet de keuze gemaakt om ook artiesten die in dienstbetrekking zijn uit te sluiten van artikel 16 Verdrag Nederland-Duitsland, vragen deze leden. Indien sprake is van een kortstondig optreden, zijn de inkomsten van dat optreden in het algemeen ook belastbaar in de woonstaat.

Artikel 17 Pensioenen

De leden van de fractie van het CDA vragen waarom is gekozen voor een grens van € 15.000 in artikel 17, lid 2, van het Verdrag? In andere verdragen wordt veelal een andere grens gekozen. Is dit een onderhandelingsresultaat of is het ongeveer de AOW-grens per jaar?

Tot aan de invoering van het Duitse Alterseinkünftegesetz (2005) waren de in Duitsland opgebouwde Renten (ouderdomspensioen) niet fiscaal gefacilieerd. De premies/Beiträge voor de Duitse Rentenversicherung waren tot 2005 niet fiscaal aftrekbaar. Wanneer de in deze periode opgebouwde Duitse ouderdomspensioen (Renten) in Nederland volledig belast worden, is er naar de mening van de leden van de CDA-fractie sprake van economische dubbele heffing. Zie voor de kwalificatie van Duitse Renten onder andere de uitspraak van het Hof Amsterdam 15 november 2006, nr. 04/02922. In artikel 3.82, sub b, van de Wet inkomstenbelasting 2001 staat:

tot loon wordt gerekend uitkeringen op grond van een pensioenregeling van een andere mogendheid als bedoeld in artikel 1.7, tweede lid, onderdeel c, behoudens voorzover aannemelijk is dat over de aanspraken ingevolge die pensioenregeling heffing naar het inkomen heeft plaatsgevonden die naar aard en strekking overeenkomt met de loonbelasting of de inkomstenbelasting.

Dit betekent dat als een belastingplichtige met een wettelijke Duitse Rente aannemelijk kan maken (bewijzen is niet nodig) dat over deze aanspraak reeds belasting is betaald, de uitkering in Nederland onbelast is.

De leden van de fractie van het CDA vragen of de regering kan aangeven of zij het eens is met de opvatting dat er in dergelijke situaties sprake is van economische dubbele heffing over de tot 2005 opgebouwde Duitse Rente? Zo ja: op welke wijze wil de regering deze economische dubbele heffing voorkomen? Worden Duitse Renten opgebouwd vóór 2005 en uitbetaald aan inwoners van Nederland belast door Nederland?

De leden van de CDA-fractie vragen hoe artikel 17, lid 5, van het Verdrag moet worden gelezen ten aanzien van een pensioen afkomstig uit Duitsland waarvoor immers pas sinds 2005 een facilitering geldt?

Genoemde leden vragen of bij de bepaling van de grens van € 15.000 een door Duitsland uitbetaalde wettelijke Unfallrente (Berufsgenossenschaft) mee telt?

Er bestaan allerlei vormen van tweede en derde pijler ouderdomsvoorzieningen. Te weten:

– Particuliere Rürup- und Riester-Rente;

– Betrieblichen Altersversorgung: Direktzusage/ Pensionszusage door de werkgever, Leistungen door een Pensionskasse resp. Unterstützungskasse, uitkeringen uit Direktversicherungen;

– Sectorale regelingen zoals: tarifliche (CAO) Rentenbeihilfe Baubrache, aanvullende ouderdomspensioen: BauRente ZukunftPlus;

– Derde pijler regelingen (privaten Altersvorsorge): bijvoorbeeld Lebens- und Renten-versicherungen;

De leden van de fractie van het CDA vragen of er een overzicht komt van deze uitkeringen, pensioenen enzovoorts waarin vermeld wordt hoe deze in de opbouwfase fiscaal gefacilieerd waren en hoe deze door Nederland belast worden.

Beneden de € 15.000 gaat het woonland belasten. Inwoners van Nederland zijn ongerust over deze maatregel. In Duitsland (oude Verdrag) betalen ze veelal geen belasting in Duitsland als zij unbeschränkt Steuerpflichtig zijn. Als de Duitse wettelijke Rente van deze in Nederland wonende groep in Nederland belast wordt, dan gaat deze groep daadwerkelijk (meer) belasting betalen.

De leden van de CDA-fractie vragen waarom er voor deze groep gepensioneerden geen compensatieregeling opgenomen is?

De leden van de CDA-fractie vragen de regering een reactie op het volgende voorbeeld.

Echtpaar woont in Duitsland. De man van het echtpaar ontvangt een Nederlands bedrijfspensioen van bijvoorbeeld € 14.000 en een AOW van € 2.000. Belastingheffing over beide Nederlandse uitkeringen in de Nederlandse belastingheffing. De vrouw ontvangt een AOW-uitkering uit Nederland van € 8.000 Heffing is Duitsland. De leden van de CDA-fractie vragen op welke wijze de regering uitlegt dat de man volledig belast wordt in Nederland en de vrouw in Duitsland?

Genoemde leden vragen hoe het woord «»mag»» gelezen moet worden in artikel 17, tweede lid, regel 1? Laat het bijvoorbeeld ruimte om bij de uitvoering (zie lid 6) voor bepaalde subcategorieën binnen de doelgroep en/of in specifieke omstandigheden deze heffing om gegronde redenen niet of slechts ten dele toe te passen?

Tevens vragen zij hoe uitvoering wordt gegeven aan artikel 17, tweede lid, belastingheffing door zowel het woonland van betrokkene als ook de bronstaat indien het (socialezekerheids)pensioen of lijfrente in enig kalenderjaar de som van € 15.000 overstijgt?

Volgens artikel 17, zesde lid regelen beide verdragsstaten dit in onderling overleg. Hoe wordt dubbele belastingheffing vermeden? Kan belastingheffing door de bronstaat in dergelijke gevallen met terugwerkende kracht plaatsvinden?

Genoemde leden vragen hoe in artikel 17, lid 3, regel 3 het woord «kan» gelezen moet worden?

De leden van de fractie van het CDA vragen of de eerste volzin van artikel 17, lid 5 ook inhoudt dat bij de uitvoering (zie lid 6) pensioenen niet «rücksichtslos» ten volle in het land van herkomst zullen worden belast, maar in principe «slechts» voor die componenten van het volle opgebouwde pensioenrecht waarover in het verleden ook feitelijk fiscale facilitering is verleend?

In artikel 17, tweede lid van het Verdrag staat (vrij vertaald) dat indien een pensioen hoger is dan € 15.000, het pensioen ook in de bronstaat mag worden belast. Dat is een vrij vage bepaling, vinden de leden van de CDA-fractie. In lid zes van artikel 17 staat dat de bevoegde autoriteiten van de verdragsluitende staten in onderlinge overeenstemming de wijze van toepassing van het tweede lid regelen. Zij beslissen tevens welke informatie de inwoner van een verdragsluitende staat ten behoeve van de juiste toepassing van het Verdrag in de andere verdragsluitende staat moet overleggen, met name om te kunnen vaststellen of voldaan is aan de voorwaarde als bedoeld in het tweede lid. Dit betekent dat de wetgever een zeer ruime delegatiebevoegdheid geeft aan de bevoegde autoriteiten.

De leden van de CDA-fractie vragen of deze delegatiebevoegdheid niet al te ruim is? Krijgt de Kamer inzicht in de in de invulling van de aanvullende regeling? Is die regeling er al? Wat zijn de hoofdlijnen? Komt er net als met België een uitgebreide circulaire?

Op grond van artikel 16 van het oude Verdrag met Duitsland, was het heffingsrecht over het Duitse Elterngeld dat werd betaald aan een inwoner van Nederland toegewezen aan Nederland. Genoemde leden vragen op welke wijze de toewijzing van de belastingheffing over het Elterngeld in het nieuwe Verdrag geregeld is?

Tevens vragen zij op welke termijn het Besluit van 7 april 20099, over «Buitenlandse sociale verzekeringen. Duitse, Belgische en Luxemburgse sociale zekerheid. Aftrek premie en belastbaarheid uitkeringen» wordt herzien. Kan in dit besluit ook helderheid verschaft worden over (aanvullende) werkloosheidsuitkeringen, (aanvullende) arbeidsongeschiktheidsuitkeringen, ziektegelduitkeringen, Elterngeld, Kinderbetreuungsgeld enzovoorts?

De leden van de fractie van het CDA vragen hoe Duitsland gaat heffen over gouden handdrukken, lijfrenteproducten, verzekeringspolissen et cetera. Duitsland kent veel meer van deze producten dan Nederland.

In het kader van artikel 17, zevende lid vragen de leden van de fractie van het CDA of bekend is dat Duitsland alleen het rentespaardeel belast?

Kan Artikel XIII. Ad artikel 17 als een leeg artikel worden gezien, aangezien het vitaliteitssparen niet is ingevoerd? Of moet het ruimer worden uitgelegd, vragen de leden van de CDA-fractie?

Artikel 18 Overheidsfuncties

Inzake onderscheid op grond van nationaliteit zoals opgenomen in artikel 18, eerste lid, vragen de leden van de CDA-fractie of dit onderscheid in strijd is met het EU-recht. Immers, de belastbaarheid van een pensioenuitkering is afhankelijk van de nationaliteit. Het pensioen van een oud-werknemer die woont in staat A, een onderdaan van staat B is en voor de overheid van staat B in staat B heeft gewerkt, is belast in staat B. Indien de inwoner van staat A tevens onderdaan is van staat A, is het pensioen belast in staat A.

Dit lijkt in strijd met het verbod op discriminatie op grond van nationaliteit zoals opgenomen in artikel 18 VwEU. Het Hof van Justitie van de Europese Unie (HvJEU) beslist in het arrest Gilly dat onderscheid op grond van nationaliteit in het kader van belastingheffing van overheidsmedewerkers niet in strijd is met het EU-recht, zeker niet indien het bilaterale verdrag gebaseerd is op het internationaal geaccepteerde OESO-modelverdrag. Het HvJEU zegt hierover:

«Ofschoon het nationaliteitscriterium als zodanig in artikel 14, lid 1, tweede zin, wordt gebezigd met het oog op de verdeling van de fiscale bevoegdheid, kunnen dergelijke onderscheidingen niet worden geacht, een door artikel 48 van het Verdrag verboden discriminatie op te leveren. Nu tot dusver op het niveau van de Gemeenschap geen unificatie- of harmonisatiemaatregelen, met name ter uitvoering van artikel 220, tweede streepje, van het Verdrag, zijn vastgesteld, zijn zij immers een uitvloeisel van de bevoegdheid van de overeenkomstsluitende partijen om, teneinde dubbele belastingen af te schaffen, de criteria ter verdeling van de heffingsbevoegdheden vast te stellen. Met het oog op die verdeling van de fiscale bevoegdheid is het ook niet onredelijk, dat de lidstaten zich laten leiden door de internationale praktijk en het door de OESO opgestelde modelverdrag, waarvan in het bijzonder artikel 19, lid 1, sub a, in de versie van 1994, het beginsel van de betalende staat formuleert. Volgens de commentaren bij genoemde bepaling vindt dit beginsel zijn rechtvaardiging in de «regels van de internationale courtoisie en van de wederzijdse eerbiediging van de soevereiniteit van elke staat», en «komt het voor in zoveel overeenkomsten tussen landen die zijn aangesloten bij de OESO, dat kan worden gezegd dat het reeds internationaal aanvaard is.»

In de literatuur is veel kritiek geuit op het Gilly-arrest. De lijn in de vakliteratuur is dat onderscheid op basis van nationaliteit niet geoorloofd is, ook niet indien dit onderscheid tot stand komt door een (bilateraal) belastingverdrag. Naar de mening van de leden van de CDA-fractie is de redenering van het HvJEU is dan ook niet overtuigend. Dat het onderscheid gebaseerd zou zijn op een gebruikelijk en internationaal geaccepteerd onderscheid doet hier niets aan af, zo menen deze leden.

Genoemde leden vragen om welke redenen is er gekozen om een onderscheid te maken op grond van nationaliteit?

Als op grond van het arrest Gilly, artikel 18 van het Verdrag in formele zin niet in strijd lijkt te zijn met het VwEU, neemt dat dan niet weg dat ieder onderscheid op grond van nationaliteit voorkomen moet worden?

Artikel 19 Bezoekende hoogleraren en docenten

De leden van de fractie van het CDA vragen of het zo is dat een inwoner van Duitsland, die als leraar in Nederlandse loondienstbetrekking werkt en een tijdelijke dan wel vaste arbeidsovereenkomst heeft, vanaf dag een loonbelastingplichtig wordt in Nederland?

Artikel 22 Vermijding van dubbele belasting

De leden van de fractie van de VVD willen graag een reactie van de regering op de opmerkingen van de NOB over artikel 22. Hoe moet dit artikel worden gelezen? Vooral de zinsnede «tatsächlich besteuert». Naar het oordeel van de leden van de VVD-fractie kan dit artikel met deze formulering tot verwarring leiden.

Voor fiscaal inwoners van Duitsland wier arbeidsinkomen aan Nederland ter belastingheffing is toegewezen, wordt dubbele belastingheffing voorkomen door van de belastinggrondslag voor de Duitse belasting elk bestanddeel van het inkomen dat afkomstig is uit Nederland vrij te stellen dat, volgens het Verdrag, werkelijk wordt belast in Nederland. De leden van de CDA-fractie vragen hoe een dergelijke inwoner kan bewijzen dat zijn inkomen «werkelijk wordt belast in Nederland» indien zijn werkgever voldoende loonheffingen heeft ingehouden en afgedragen en de persoon in kwestie geen Nederlandse aangifte Inkomstenbelasting hoeft te doen?

Deze leden vragen tevens hoe artikel 22, lid d – «De Bondsrepubliek Duitsland behoudt evenwel het recht bij het vaststellen van zijn belastingtarief de bestanddelen van het inkomen in aanmerking te nemen die uit hoofde van de bepalingen van dit Verdrag zijn vrijgesteld van Duitse belasting» – zich verhoudt tot de recente uitspraak van het Gerechtshof ’s-Hertogenbosch10, waar in in r.o. 4.11 werd gesteld dat het niet aan een land ter heffing toegewezen inkomen op geen enkele wijze, dus zelfs niet voor de vaststelling van het toepasselijke belastingtarief, in de heffing betrokken mag worden?

Deze werkkostenregeling kan een rol spelen bij de toepassing van artikel 22 doch ook bij de compensatieregeling. De werkkostenregeling maakt het immers mogelijk om werknemersloon om te zetten in werkgeversloon. Voor zover die omzetting niet leidt tot effectieve heffing zal dit niet leiden tot problemen. De leden van de fractie van het CDA vragen of er niet toch een probleem ontstaat als er door de werkgever daadwerkelijk loonbelasting als eindheffing wordt afgedragen?

Artikel 23 Verdragstoepassing

De leden van de fractie van de PvdA merken met de Nederlandse Orde van Belastingadviseurs (NOB) op dat het Außensteuergesetz laag belast naar Duitse maatstaven definieert als onderworpen aan een effectief tarief van minder dan 25%. Echter, het opstapje in de Nederlandse vennootschapsbelasting (20% over winsten tot € 200.000) maakt dat winsten van in Nederland gevestigde vennootschappen in beginsel per definitie laag belast zijn vanuit de Außensteuergesetz. Genoemde leden vragen de regering wat de mogelijke toekomstige negatieve gevolgen hiervan zijn? Ziet de Duitse overheid Nederland als belastingontwijker?

Een natuurlijk persoon houdt via één of meer tussenhoudsters aandelen in een Duits lichaam. Ingeval de dividenduitkering wordt belast bij de natuurlijk persoon/aandeelhouder in de Nederlandse inkomstenbelasting vormt de tussenplaatsing van de Nederlandse houdstervennootschap geen door fiscale motieven gedreven opzet, zodat de Duitse «Anti-treaty shopping bepalingen niet kan worden toegepast. De Nederlandse ondernemingen dienen in dit kader op geconsolideerde wijze te worden behandeld.

De leden van de CDA-fractie vragen hoe deze benadering er op geconsolideerde basis uit ziet?

Daarnaast vragen deze leden of vorenstaande daadwerkelijk een werking heeft. Op grond van het Verdrag wordt de inhouding van dividendbelasting (artikel 10 van het Verdrag) immers beperkt tot 5%. Heeft de beperking van de misbruikbepaling alleen betrekking op de verlaging van 15% naar 5%? Of heeft deze werking van 5% naar 0% (de zogenaamde Moeder-Dochter richtlijn)?

Artikel 24 Non-discriminatie

Het grensarbeidersprotocol is verdwenen. In de plaats daarvan moet nu het non-discriminatieartikel worden gelezen. Ingevolge artikel 24, eerste lid, Verdrag Nederland-Duitsland is de non-discriminatiebepaling voor onderdanen beschreven.

De leden van de fractie van het CDA vragen in hoeverre het oude grensarbeidersprotocol hierin is neergelegd?

Moet de nieuwe non-discriminatiebepaling ruimer of beperkter worden uitgelegd? Kunnen hier voorbeelden worden gegeven? Waarom is niet gekozen voor een formulering zoals in het Verdrag Nederland-België?

De non-discriminatiebepaling zoals geformuleerd in het grensarbeidersprotocol behorende bij het oude Verdrag is in het nieuwe Verdrag vervallen. Wil een inwoner van Duitsland gebruik maken van fiscale faciliteiten, zoals heffingskortingen of persoonsgeboden aftrekposten, dan moet hij gebruik maken van het keuzerecht. Bij werken in twee landen of een gebroken belastingjaar is dit een nadeel. (progressienadeel). Genoemde leden vragen waarom in artikel 24 niet de bepaling is opgenomen zoals deze geformuleerd was in het oude grensarbeidersprotocol?

Wat is de praktische uitwerking van artikel 24, zesde lid (non-discriminatie ten aanzien van bijdragen die betaald zijn aan een erkende pensioenregeling) voor door een Nederlandse werkgever naar Duitsland uitgezonden werknemers die gedurende hun uitzending blijven deelnemen aan de Nederlandse pensioenregeling maar in Duitsland belastingplichtig over hun arbeidsinkomen zijn? Idem voor in Nederland wonende grensarbeiders die in Duitsland werken(voor een Duitse werkgever, geen uitzendsituatie). Idem voor de omgekeerde situatie, een in Duitsland wonende grensarbeider werkzaam voor een in Nederland gevestigde werkgever (geen uitzendsituatie)? Hoe worden deze bijdragen fiscaal behandeld? Op welke wijze kan de andere staat kenbaar maken dat deze instemt dat de pensioenregeling gelijkwaardig is? Welke voorwaarden stelt Duitsland hiervoor, vragen de leden van de CDA-fractie?

Ingevolge artikel 24, zesde lid kunnen premies voor een pensioenregeling over en weer in mindering worden gebracht, mits voldaan aan de voorwaarden. Voor de toepassing van het artikel omvat pensioenregeling mede een pensioenregeling die in het leven is groepen uit hoofde van een publiekrechtelijk socialezekerheidsstelsel.

De leden van de fractie van het CDA vragen of deze zinsnede vanuit Duits perspectief in het Verdrag is opgenomen? Immers Nederland kent geen aftrek van premies van de AOW?

Artikel 33 Inwerkingtreding

Als het nieuwe Verdrag ongunstiger uitpakt voor een belastingplichtige in Duitsland of Nederland, dan kan nog voor een termijn van een jaar gekozen worden voor het oude Verdrag. De leden van de CDA-fractie vragen hoe de beide landen dit onderling communiceren.

Er geldt een overgangsperiode van één jaar voor personen die op grond van het oude Verdrag recht zouden hebben op grotere voordelen dan op grond van het nieuwe Verdrag. In het verdrag tussen Nederland en Verenigd Koninkrijk geldt de bepaling dat gepensioneerden (eenmalig) ervoor mogen kiezen om behandeld te worden overeenkomstig de bepalingen van het oude Verdrag (artikel 30, vierde lid DVB NL-VK). Duitsland heeft in haar verdrag met Spanje ook gekozen voor een overgangsregeling. Genoemde leden vragen waarom niet is gekozen voor een dergelijke bepaling in het Verdrag Duitsland-Nederland?

Zoals bekend hebben in Nederland wonende gepensioneerden met een Duitse Rente veel (bureaucratische) problemen met het Finanzamt Neubrandenburg. Er wordt met een terugwerkende kracht van 5 jaar alsnog Duitse Einkommensteuer geheven. Er is een grote achterstand ontstaan. Omdat de belasting over Duitse Renten tot € 15.000 wordt toegewezen aan Nederland, leidt dit in de praktijk tot gedurende een aantal jaren tot gelijktijdig heffen van belasting. De leden van de CDA-fractie vragen op welke wijze wordt voorkomen dat er gelijktijdige heffing van Nederlandse inkomstenbelasting én achterstallige Duitse Einkommensteuer plaatsvindt?

Protocol

Artikel I, tweede lid

Tussen Nederland en Duitsland komen regelmatig structuren met personenvennootschappen voor. Voor Nederlandse fiscale doeleinden bestaat er een onderscheid tussen «open» (fiscaal niet-transparant) en «gesloten» personenvennootschappen (bijvoorbeeld bij een commanditaire vennootschap (CV) of een Kommanditgesellschaft (KG).

Kort gezegd is er in Nederland voor fiscale doeleinden sprake van een open CV of open KG als in de statuten is opgenomen dat de participaties in de betreffende vennootschappen vrij overdraagbaar zijn (zonder toestemming van alle overige participanten). In Duitsland kent men dit fiscale onderscheid niet. In Duitsland wordt een personenvennootschap voor nationale fiscale doeleinden altijd als transparant gezien.

Op het moment dat er volgens Nederlandse fiscale doeleinden sprake is van een «open» CV of KG, dan is er een kwalificatieverschil. Artikel I, tweede lid, van het Protocol bevat een regeling voor kwalificatieverschillen (hybride entiteiten). De regeling bestaat uit een tweetal volzinnen.

« [1] In het geval dat een bestanddeel van het inkomen, een voordeel of vermogenswinst wordt verkregen door tussenkomst van een persoon die fiscaal transparant is krachtens de wetgeving van een van beide verdragsluitende staten, wordt dat bestanddeel, voordeel of die vermogenswinst geacht te zijn verworven door een inwoner van een staat voor zover dat bestanddeel, voordeel of die vermogenswinst voor de toepassing van de belastingwetgeving van die staat wordt behandeld als het inkomen, voordeel of de vermogenswinst van een inwoner.

[2] In andere situaties waarin entiteiten door een van de verdragsluitende staten transparant worden geacht en door de andere niet-transparant en dit leidt tot dubbele belasting of belasting die niet in overeenstemming is met de bepalingen van dit Verdrag, zoeken de bevoegde autoriteiten van de verdragsluitende staten naar oplossingen krachtens artikel 25 teneinde dubbele belasting of belasting die niet in overeenstemming is met de bepalingen van dit Verdrag te vermijden en tegelijkertijd te voorkomen dat, louter als gevolg van de toepassing van het Verdrag, inkomen (gedeeltelijk) niet aan belasting onderworpen is. De bevoegde autoriteiten van de verdragsluitende staten kunnen dergelijke onderling overeengekomen oplossingen bekendmaken.»

De leden van de CDA-fractie vinden het voor de praktijk erg zinvol als er voorbeelden komen van hoe deze bepaling in het nieuwe Verdrag tussen Nederland en Duitsland ten aanzien van hybride entiteiten uitwerkt.

Voorbeeld 1

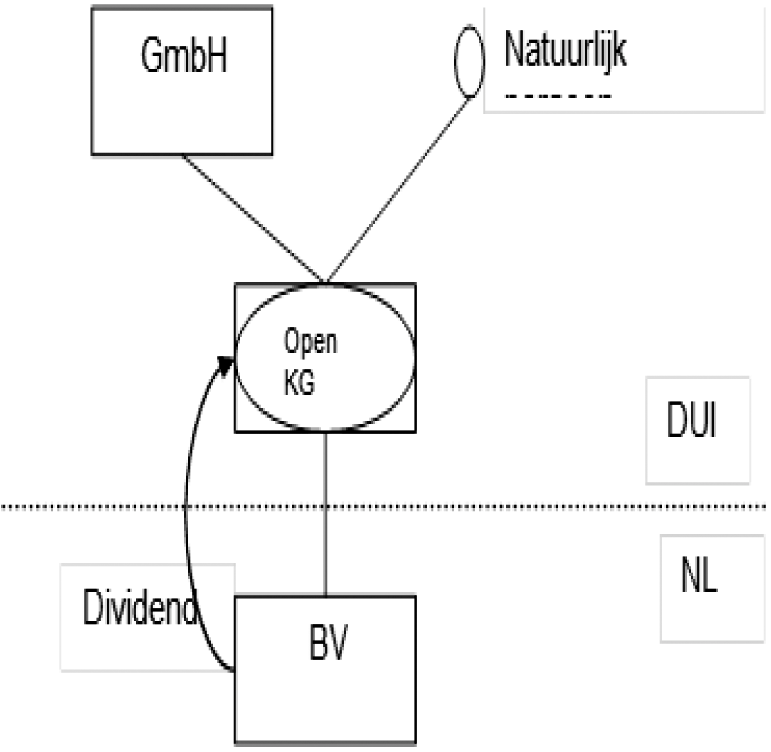

Nederland beschouwt de KG voor nationale fiscale doeleinden als «open» (niet transparant).

Duitsland beschouwt de KG voor nationale fiscale doeleinden als «gesloten» (transparant).

Artikel I, tweede lid, van het Protocol, eerste volzin houdt in dat indien de woonstaat van participanten van de betreffende hybride entiteit (in casu Duitsland) de hybride entiteit als transparant beschouwt, de bronstaat (in casu Nederland) die kwalificatie voor verdragstoepassing dient te volgen. Uitkomst in bovenstaande situatie is dus dat door de KG heengekeken moet worden en dat het Verdrag wordt toegepast tussen de achterliggende participanten van de KG (zijnde de GmbH en natuurlijk persoon) en de BV.

In artikel I, eerste lid van het Protocol is bepaald dat «het wel te verstaan is dat het recht van de Europese Unie voorrang heeft boven de bepalingen van het Verdrag». Dit zou betekenen dat in eerste instantie geanalyseerd moet worden of de Moeder-Dochter Richtlijn van toepassing is in bovenstaande situatie.

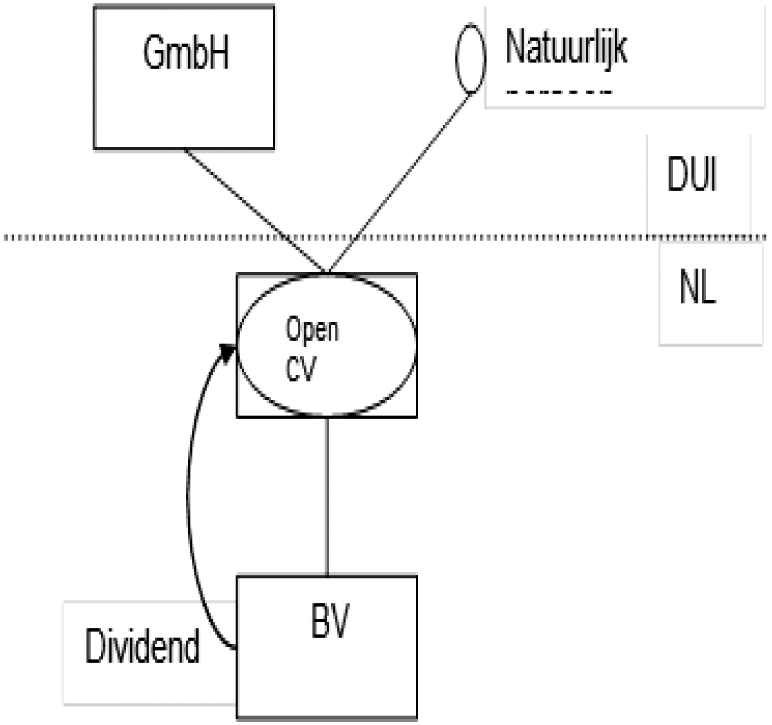

Voorbeeld 2

Nederland beschouwt de CV voor nationale fiscale doeleinden als «»open»» (niet transparant).

Duitsland beschouwt de CV voor nationale fiscale doeleinden als «»gesloten»» (transparant).

Artikel I, tweede lid, van het Protocol, eerste volzin houdt in dat indien de woonstaat van de participanten van de betreffende hybride entiteit (in casu Duitsland) de hybride entiteit als transparant beschouwt, de bronstaat (in casu Nederland) die kwalificatie voor verdragstoepassing dient te volgen. Uitkomst in bovenstaande situatie is dus dat door de CV heengekeken moet worden en dat het Verdrag wordt toegepast tussen de achterliggende participanten van de open CV (zijnde de GmbH en natuurlijk persoon) en de BV. Een dividenduitkering van de BV naar de open CV wordt dus voor verdragstoepassing gezien als een dividenduitkering van de BV naar de GmbH, respectievelijk natuurlijk persoon.

Het is niet relevant hoe Nederland de entiteit kwalificeert, hoewel de entiteit zich wel in Nederland bevindt. Dit is in afwijking van onder andere de verdragen met de Verenigde Staten en het Verenigd Koninkrijk.

In artikel I, eerste lid van het Protocol is bepaald dat «het wel te verstaan is dat het recht van de Europese Unie voorrang heeft boven de bepalingen van het Verdrag». Dit zou betekenen dat in eerste instantie geanalyseerd moet worden bijvoorbeeld de Moeder-Dochter Richtlijn van toepassing is in bovenstaande situatie.

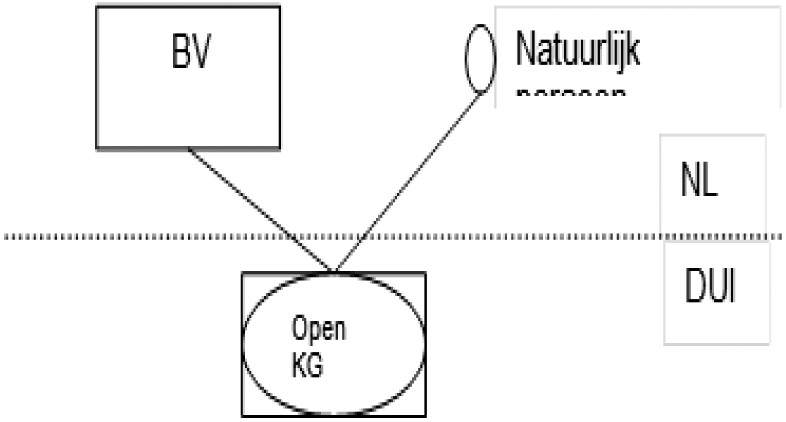

Voorbeeld 3

Nederland beschouwt de CV voor nationale fiscale doeleinden als «open» (niet transparant).

Duitsland beschouwt de CV voor nationale fiscale doeleinden als «gesloten» (transparant).

Artikel I, tweede lid, van het Protocol, eerste volzin houdt in dat indien de woonstaat van de participanten van de betreffende hybride entiteit (in casu Nederland) de hybride entiteit als niet-transparant beschouwt, de bronstaat (in casu Duitsland) die kwalificatie voor verdragstoepassing dient te volgen. Uitkomst in bovenstaande situatie is dus dat het Verdrag wordt toegepast tussen de open CV en de GmbH. Aangezien de uiteindelijke gerechtigde van het dividend een samenwerkingsverband is, geldt de verlaging van het toegestane bronbelastingpercentage (artikel 10, lid 2a van het Verdrag) niet. Is dat zo beoogd, vragen de leden van de CDA-fractie?

In artikel I, eerste lid van het Protocol is bepaald dat «het wel te verstaan is dat het recht van de Europese Unie voorrang heeft boven de bepalingen van het Verdrag». Dit zou betekenen dat in eerste instantie geanalyseerd moet worden of de Moeder-Dochter Richtlijn van toepassing is in bovenstaande situatie.

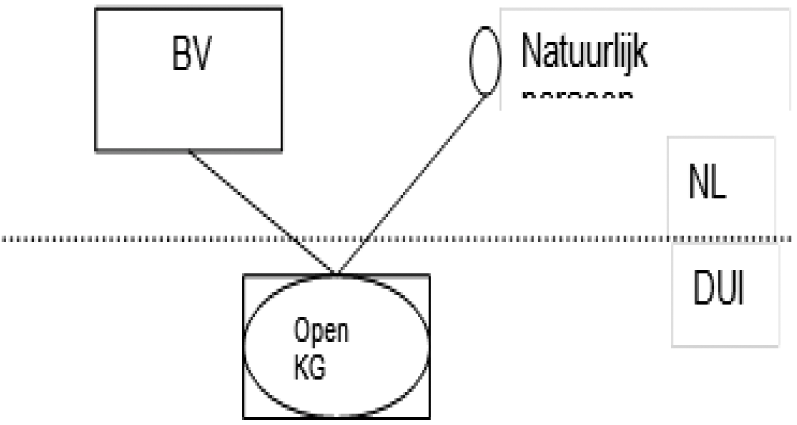

Voorbeeld 4

Nederland beschouwt de KG voor nationale fiscale doeleinden als «open» (niet transparant).

Duitsland beschouwt de KG voor nationale fiscale doeleinden als «gesloten» (transparant).

Artikel I, tweede lid, van het Protocol, eerste volzin houdt in dat Duitsland in casu de kwalificatie (niet-transparant) van Nederland niet hoeft te volgen. Het inkomensbestanddeel wordt voor de toepassing van de belastingwetgeving van Nederland niet behandeld als een inkomensbestanddeel van een inwoner van Nederland. Nederland beschouwt de entiteit weliswaar als niet-transparant, maar de entiteit is niet gevestigd in Nederland.

Indien de KG onroerende zaken bezit zou in casu dubbele heffing kunnen ontstaan.

Duitsland zal op basis van haar nationale recht belasting willen heffen bij de achterliggende Nederlandse participanten in de KG over de met deze onroerende zaken behaalde voordelen. In Nederland geldt dat de voordelen uit de onroerende zaken niet in de wereldwinst van de participanten wordt betrokken omdat Nederland de voordelen alloceert aan de KG. Nederland zal eventueel winstuitdelingen door de KG kunnen belasten. Of dat werkelijk gebeurt, hangt van de fiscale positie van de partner onder Nederlands fiscaal recht af. Is de partner een individu, dan zal hij in box 2 of box 3 worden belast. Is de partner een vennootschapsbelastingplichtig lichaam, dan zal hij in de vennootschapsbelasting worden belast, al zal bij een belang van 5% of meer in de KG de deelnemingsvrijstelling van toepassing zijn.

Afhankelijk van de heffing in Nederland, kan dus dubbele belasting optreden.

In situaties die niet door artikel I, tweede lid, van het Protocol, eerste volzin worden gedekt, maar waarin toch dubbele heffing dreigt te ontstaan als gevolg van het feit dat het ene land een samenwerkingsverband als transparant en het andere land het samenwerkingsverband als non-transparant ziet, is de tweede volzin van belang. Nederland en Duitsland zullen dan in overleg een oplossing zoeken. Dit zou dus een dergelijk voorbeeld kunnen zijn. Het zou nuttig zijn als tijdens de behandeling van het Verdrag nadere toelichting wordt gegeven op deze bepaling, zoals voorbeelden van eronder vallende situaties, oplossingsrichtingen voor deze situaties en de reden waarom is gekozen voor een overlegprocedure in plaats van voor een gedetailleerde regeling, zo vragen de leden van de fractie van het CDA.

Voorbeeld 5

Nederland beschouwt de KG voor nationale fiscale doeleinden als «open» (niet transparant).

Duitsland beschouwt de KG voor nationale fiscale doeleinden als «gesloten» (transparant).

Artikel I, tweede lid, van het Protocol, eerste volzin houdt in dat Duitsland in casu de kwalificatie (niet-transparant) van Nederland niet hoeft te volgen. Het inkomensbestanddeel wordt voor de toepassing van de belastingwetgeving van Nederland niet behandeld als een inkomensbestanddeel van een inwoner van Nederland. Nederland beschouwt de entiteit weliswaar als niet-transparant, maar de entiteit is niet gevestigd in Nederland.

Indien de KG activa, niet zijnde ondernemingsvermogen bezit zou in casu dubbele niet-heffing kunnen ontstaan.

Vanuit Duits perspectief kunnen de achterliggende Nederlandse participanten niet worden belast in Duitsland. De participanten zijn namelijk geen inwoner van Duitsland en zijn niet buitenlands belastingplichtig, omdat ze geen onderneming of onroerende zaken in Duitsland hebben. Nederland zal echter ook niet over de via de KG aangehouden vermogensbestanddelen kunnen heffen omdat de vermogensbestanddelen worden aangehouden via een niet-transparante entiteit.

Nederland zal wel over winstuitdelingen door de KG kunnen heffen, maar als de partner een vennootschapsbelastingplichtig lichaam is dat ter zake van diens belang in de KG de deelnemingsvrijstelling kan inroepen, blijft in Nederland belastingheffing achterwege. Er is dan sprake van een heffingsvacuüm.

Het Verdrag en het Protocol kunnen er niet voor zorgen dat dit heffingsvacuüm verdwijnt. Een belastingverdrag kan alleen maar heffingsrechten verdelen en niet uitbreiden.

Bijlage XII. (Ad artikelen 14, 15, 16 en 18)

Er is opgenomen dat men kan kiezen voor de compensatieregeling. De leden van de CDA-fractie vragen waarom geen verplichting is opgenomen om gebruik te maken van de compensatieregeling, net zoals in het belastingverdrag met België. Men hoeft toch nooit bij te betalen. Deze keuze zal in de praktijk veel problemen opleveren, zo stellen genoemde leden. Komt er nog een regeling voor belastingplichtigen die in het verleden gebruik hebben gemaakt van de stallingsregeling of doorschuifregeling?

Uit de tekst van artikel XII van het Protocol blijkt dat «een natuurlijke persoon die inwoner is van Nederland en inkomen, beloningen of voordelen verkrijgt uit de Bondsrepubliek Duitsland die volgens de artikelen 14, 15, 16 en het eerste lid van artikel 18 in de Bondsrepubliek Duitsland mogen worden belast, kan kiezen voor een vermindering van belasting toegekend door Nederland.

Waarom is, in tegenstelling tot de Compensatieregeling in het Verdrag tussen Nederland en Duitsland, uitdrukkelijk sprake van een mogelijke keuze van betrokkene? Hoe kan de persoon in kwestie deze keuze kenbaar maken? Wat zijn de gevolgen indien hij hier niet voor kiest? Hoe verhoudt zich deze keuze tot de doorschuifregeling of stallingsregeling?

Waarom wordt de compensatieregeling niet toegepast bij inwoners van Nederland, die een Duits pensioen ontvangen, vragen de leden van de CDA-fractie?

Een fiscaal inwoner van Nederland is momenteel werkzaam voor een in Nederland gevestigde werkgever. De Nederlandse werkgever past de 30%-regeling toe. De werknemer krijgt vervolgens een arbeidsovereenkomst met een in Duitsland gevestigde werkgever. De Duitse werkgever registreert zich in Nederland voor de afdracht van loonheffingen en voert hiervoor een Nederlandse schaduw salarisadministratie. De werknemer blijft fiscaal inwoner van Nederland en werkt gedurende 20% van zijn algehele arbeidsduur in Nederland. De Nederlandse loonbelasting ten aanzien van die 20% wordt afgedragen aan de Nederlandse Belastingdienst onder toepassing van de 30%-regeling. In Duitsland wordt uiteraard een Duitse salarisadministratie gevoerd en wordt de Duitse loonbelasting ten aanzien van 80% afgedragen.

Wordt voor de berekening van de compensatie op grond van artikel XII uit het Protocol bij de vergelijking «het bedrag aan Nederlandse belasting dat geheven zou zijn indien hij die beloning uit Nederland zou hebben verkregen» rekening gehouden met de 30% regeling? Zo nee, waarom niet? Hoe wordt deze berekening geïnitieerd, vragen de leden van de fractie van het CDA?

De uitvoering van de compensatieregeling in het Nederlands-Belgisch verdrag is geconcentreerd bij de Belastingdienst/Zuidwest/kantoor Roosendaal

Op welke wijze – en waar – wordt de compensatieregeling in het nieuwe Verdrag met Duitsland uitgevoerd?

De compensatie wordt gerealiseerd door de door de desbetreffende inwoners verschuldigde Duitse belasting, bijdragen en premies over hun inkomen, beloningen en voordelen op grond van de Duitse regelgeving ter zake van sociale zekerheid, voor zover deze bijdragen en premies vergelijkbaar zijn met de premies uit hoofde van de Nederlandse algemene sociale verzekeringen, aan te merken als ingehouden Nederlandse loonbelasting en de Duitse belasting, bijdragen en premies te verrekenen met de in Nederland verschuldigde belasting en premies volksverzekeringen. Kan de regering voor onderstaande standaardcasussen berekenen hoe hoog deze compensatie zal zijn? Hoeveel bedraagt het bedrag aan compensatie op grond van de compensatieregeling in onderstaande casussen en hoe is deze berekend, vragen de leden van de CDA-fractie?

Casus 1: beide ouders werken in Duitsland

Casus 1A

Beide echtgenoten zijn woonachtig in Nederland en werkzaam in loondienst in Duitsland. Echtgenoot 1 verdient een bruto salaris van € 30.000 op jaarbasis. Echtgenoot 2 verdient een bruto salaris van € 20.000 op jaarbasis. Zij bezitten een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van beide echtgenoten is volledig aan Duitsland ter belastingheffing toegewezen. Beide echtgenoten zijn onderworpen aan de Duitse sociale zekerheidswetgeving.

Casus 1B

Beide echtgenoten zijn woonachtig in Nederland en werkzaam in loondienst in Duitsland. Echtgenoot 1 verdient een bruto salaris van € 30.000 op jaarbasis. Echtgenoot 2 verdient een bruto salaris van € 20.000 op jaar basis. Zij bezitten een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van beide echtgenoten is volledig aan Duitsland ter belastingheffing toegewezen. Beide echtgenoten zijn onderworpen aan de Duitse sociale zekerheidswetgeving. Zij hebben twee schoolgaande kinderen in de leeftijd van 13 en 16 jaar.

Casus 2: alleenstaande werkt in Duitsland

Casus 2A

Een alleenstaande is woonachtig in Nederland en werkzaam in loondienst in Duitsland. De werknemer verdient een bruto salaris van € 30.000 op jaarbasis. Hij bezit een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van de werknemer is volledig aan Duitsland ter belastingheffing toegewezen. Hij is onderworpen aan de Duitse sociale zekerheidswetgeving.

Casus 2B

Een alleenstaande is woonachtig in Nederland en werkzaam in loondienst in Duitsland. De werknemer verdient een bruto salaris van € 95.000 op jaarbasis. Hij bezit een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 16.000 negatief. Het arbeidsinkomen van de werknemer is volledig aan Duitsland ter belastingheffing toegewezen. Hij is onderworpen aan de Duitse sociale zekerheidswetgeving.

Casus 3: alleenverdiener in Duitsland

Casus 3A

Beide echtgenoten zijn woonachtig in Nederland. Echtgenoot 1 is werkzaam in loondienst in Duitsland. Echtgenoot 2 ontvangt geen (arbeids)inkomsten. Echtgenoot 1 verdient een bruto salaris van € 30.000 op jaarbasis. Zij bezitten een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van echtgenoot 1 is volledig aan Duitsland ter belastingheffing toegewezen. Hij is onderworpen aan de Duitse sociale zekerheidswetgeving.

Casus 3B

Beide echtgenoten zijn woonachtig in Nederland. Echtgenoot 1 is werkzaam in loondienst in Duitsland. Echtgenoot 2 ontvangt geen (arbeids)inkomsten. Echtgenoot 1 verdient een bruto salaris van € 30.000 op jaarbasis. Zij bezitten een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van echtgenoot 1 is volledig aan Duitsland ter belastingheffing toegewezen. Hij is onderworpen aan de Duitse sociale zekerheidswetgeving. Zij hebben twee schoolgaande kinderen in de leeftijd van 13 en 16 jaar.

Casus 4: beide ouders werken in Nederland en Duitsland

Casus 4A

Beide echtgenoten zijn woonachtig in Nederland en werkzaam in loondienst. Echtgenoot 1 is werkzaam in Duitsland en verdient een bruto salaris van € 30.000 op jaarbasis. Echtgenoot 2 is werkzaam in Nederland en verdient een bruto salaris van € 20.000 op jaarbasis. Zij bezitten een eigen woning waarop een hypothecaire lening rust. Het saldo eigen woning bedraagt € 5.000 negatief. Het arbeidsinkomen van echtgenoot 1 is volledig aan Duitsland ter belastingheffing toegewezen. Echtgenoot 1 is onderworpen aan de Duitse sociale zekerheidswetgeving. Zij hebben twee schoolgaande kinderen in de leeftijd van 13 en 16 jaar.

Casus 4B