Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 33610 nr. U |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 14 juni 2023

Bij de behandeling van het wetsvoorstel tot Wijziging van de Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen en het Belastingplan 2014 (novelle Witteveen, 33 847) is toegezegd uw Kamer jaarlijks te informeren over de ontwikkeling van de pensioenpremies op basis van de jaarlijkse rapportage van De Nederlandsche Bank (DNB).

Vorig jaar bent u geïnformeerd over de ontwikkeling van de pensioenpremies in de periode van 2018 tot en met 2022. In deze brief informeer ik u over de premieontwikkeling in de periode van 2019 tot en met 2023.

Ontwikkeling pensioenpremies 2019 tot en met 2023

DNB heeft de in een onderzoek betrokken pensioenfondsen2 gevraagd naar de hoogte van zowel de (gedempte) kostendekkende premie als de feitelijke premie3. Hieronder licht ik deze twee premiebegrippen kort toe, alvorens ik u een overzicht geef van de ontwikkeling van de pensioenpremies en de elementen benoem die van invloed kunnen zijn geweest op de mutatie van de pensioenpremies.

De (gedempte) kostendekkende premie

De (gedempte) kostendekkende premie is de premie die door fondsen minimaal in rekening gebracht dient te worden op grond van artikel 128 van de Pensioenwet. De kostendekkende premie geeft de kostprijs van de pensioenopbouw weer. Wijzigingen in de pensioenregeling en in het deelnemersbestand hebben een directe invloed op de hoogte van kostendekkende premie. De Pensioenwet bepaalt dat het pensioenfonds de kostendekkende premie kan vaststellen aan de hand van de actuele rentetermijnstructuur. Pensioenfondsen kunnen de kostendekkende premie ook dempen, waarmee zij jaarlijkse premieschokken verminderen. Demping kan plaatsvinden op basis van een voortschrijdend gemiddelde van de rente dan wel op basis van een vastgestelde verwachte waarde van het toekomstig rendement. De verschillende methoden van vaststellen van de gedempte kostendekkende premie kan, bij gelijke omstandigheden, leiden tot verschillende hoogten van deze premie.

Feitelijke premie

De feitelijke premie is de premie die een pensioenfonds werkelijk in rekening brengt en ligt in de praktijk vaak hoger dan de (gedempte) kostendekkende premie. De (gedempte) kostendekkende premie is een wettelijke ondergrens, maar pensioenfondsen kunnen in hun beleid, bijvoorbeeld vanuit prudentiële overwegingen of omdat een vaste premieafspraak voor meerdere jaren van toepassing is, een feitelijke premie nastreven die hoger ligt.

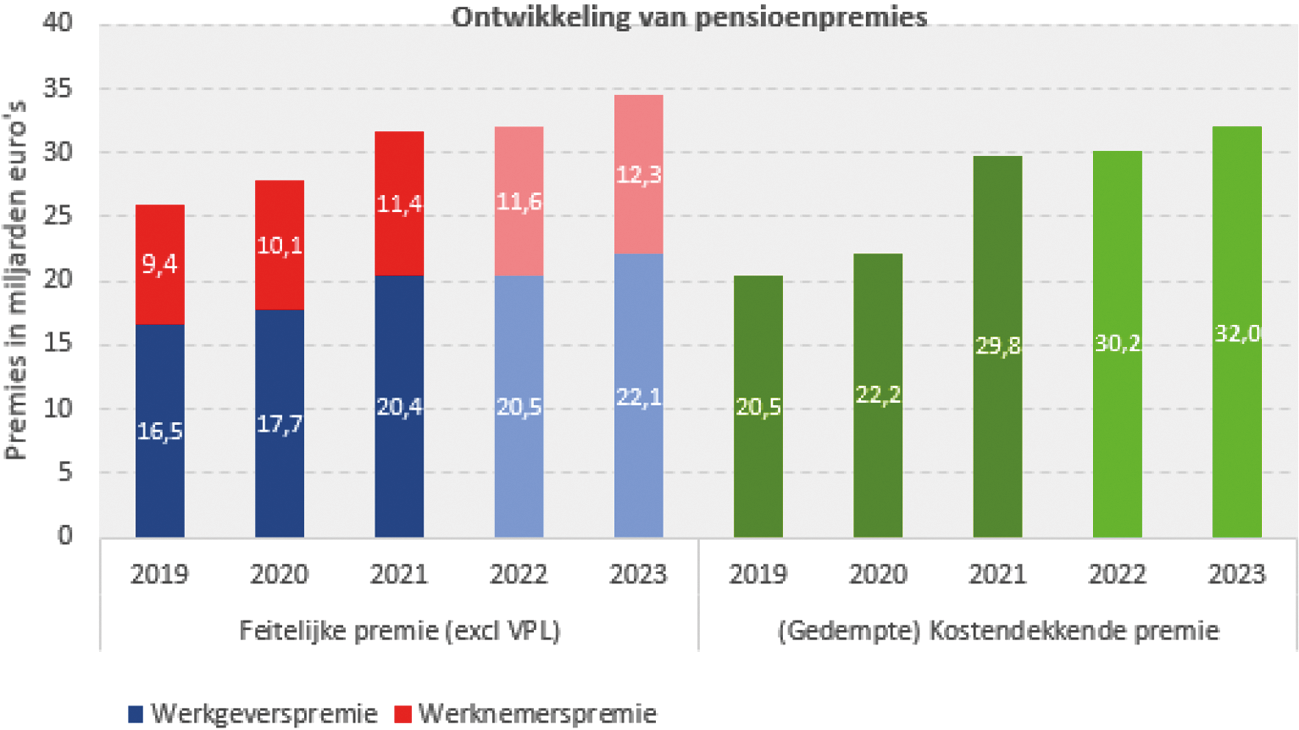

Overzicht van ontwikkeling pensioenpremies4

Onderstaande grafieken laten een stijging zien van zowel de (gedempte) kostendekkende als de feitelijke premie in de periode van 2019 tot en met 20235. Verder blijkt dat in 2023 zowel het deel van de premie dat de werkgever betaalt als het deel van de premie dat de werknemer betaalt, is toegenomen, waarbij geldt dat werkgevers het grootste deel van de premiesom blijven opbrengen. De verdeling van de premie tussen werkgevers en werknemers berust op arbeidsvoorwaardelijke afspraken.

Figuur 1 De ontwikkeling van de pensioenpremies in de periode van 2019 tot en met 2023.1

1 Een lichte kleur betekent dat de premiegegevens zijn ontleend aan geprognotiseerde data.

Elementen die invloed kunnen hebben gehad op de mutatie van pensioenpremies

Uit het jaarlijkse onderzoek van het Financieele Dagblad (FD) en Pensioen Pro6 naar de premieontwikkeling bij bedrijfstakpensioenfondsen wordt geconcludeerd dat voor de meeste pensioenfondsen geldt dat de pensioenpremie niet is gewijzigd. Reden daarvoor is dat de inkoop van pensioenen goedkoper is geworden dankzij de gestegen rente. Bij een oplopende rente hoeven pensioenfondsen minder geld in kas te houden, waardoor werkgevers en werknemers minder premie hoeven te betalen voor dezelfde pensioenopbouw. Dit biedt ruimte om de premie niet te wijzigen en (indien mogelijk) de pensioenopbouw te verhogen. Een aantal pensioenfondsen heeft ervoor gekozen om de pensioenopbouw niet te verhogen maar de pensioenpremie te verlagen. Desondanks stijgt de pensioenpremie bij een aantal pensioenfondsen alsnog, mogelijk vanwege besluitvorming uit het verleden over het (stapsgewijs) verhogen van de pensioenpremie, of vanwege een technische oorzaak. Aangezien het om een aantal relatief grote pensioenfondsen, zoals ABP, gaat verklaart dat de stijging van de totale pensioenpremie, ondanks het gegeven dat de meeste pensioenfondsen de premie niet verhoogden.

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

Het gaat hierbij om de 26 pensioenfondsen die de zogenoemde Enquête Premie & Indexatie (EPI) invullen. De premiegegevens van deze pensioenfondsen zijn afkomstig uit de staten en de premierapportages.

De pensioenpremies over 2019 en 2020 wijken iets af ten opzichte van de informatie die is weergegeven in de brief van vorig jaar. Oorzaak is een herziening van de cijfers door DNB vanwege een wijziging in de EPI-populatie, waardoor de cijfers met terugwerkende kracht zin herzien.

De premiegegevens tot en met 2021 zijn ontleend aan daadwerkelijk gerealiseerde data (ex post). De premiegegevens over 2022 en 2023 zijn ontleend aan geprognotiseerde data (ex ante).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33610-U.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.