Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33606 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Omgevingsanalyses ten behoeve van de parlementaire enquête Woningcorporaties

In het onderzoek van de parlementaire enquêtecommissie Woningcorporaties staat het bestuderen en analyseren van het Nederlandse woningcorporatiestelsel en het doen van aanbevelingen voor het verbeteren daarvan centraal. Om de resultaten van haar eigen onderzoek te duiden en om het Nederlandse stelsel in een breder perspectief te kunnen plaatsen heeft de enquêtecommissie drie beknopte analyses laten uitvoeren. Deze zogenaamde omgevingsanalyses zijn uitgevoerd door externe deskundigen in de vorm van papers.

In dit deelrapport zijn deze drie papers opgenomen. Deze kunnen beschouwd worden als een van de bouwstenen voor het hoofdrapport van de commissie.

De inhoud van deze uitbestede papers is voor rekening van de betreffende auteurs. De enquêtecommissie draagt geen verantwoordelijkheid voor de inhoud. De commissie heeft de analyses gebruikt voor nadere gedachtevorming over haar eigen onderzoeksbevindingen en haar conclusies en aanbevelingen. Voor zover van toepassing wordt in het hoofdrapport van de commissie verwezen naar deze omgevingsanalyses.

|

blz. |

|

|

Omgevingsanalyse 1: |

3 |

|

Interacties tussen het corporatiebestel en de woningmarkt |

|

|

prof. dr. ir. V.H. (Vincent) Gruis |

|

|

prof. dr. D. (Dirk) Brounen |

|

|

dr. P. (Peter) Neuteboom |

|

|

Omgevingsanalyse 2: |

30 |

|

Woningcorporaties vergeleken met onderwijs en zorg |

|

|

prof. dr. C.J. (Cor) van Montfort |

|

|

E. (Eva) Buwalda-Groeneweg MA |

|

|

prof. dr. ir. R. (Rienk) Goodijk |

|

|

Omgevingsanalyse 3: |

69 |

|

Woningcorporaties in internationaal perspectief |

|

|

prof. dr. M.F.M. (Marcel) Canoy |

|

|

drs. W. (Wouter) Vos |

prof. dr. ir. V.H. (Vincent) Gruis

prof. dr. D. (Dirk) Brounen

dr. P. (Peter) Neuteboom

21 juni 2014

Abstract

Al ruim 150 jaren spelen woningcorporaties een belangrijke rol in onze woningmarkt. Een rol die door de jaren heen sterk is veranderd, enerzijds door de wijziging in de schaal en strategie van corporaties, anderzijds door talloze ontwikkelingen in de woningmarkt, maatschappij en aanpalend overheidsbeleid. Er is ondertussen ook veel kritiek ontstaan op het functioneren van woningcorporaties, onder meer resulterend in een de huidige Parlementaire Enquête Woningcorporaties. Deze kritiek gaat niet alleen over het functioneren van woningcorporaties op de woningmarkt, maar heeft ook betrekking op de taakopvatting en de kwaliteit van de toezicht en sturing. Voor de woningmarkt, waar toch de primaire rol van corporaties ligt, is het echter vooral van belang na te gaan of het corporatiebestel leidt tot de gewenste interventies en welke (negatieve) neveneffecten hierbij optreden. In dit essay richten wij ons daarom vooral op de interactie tussen het corporatiebestel en de woningmarkt. Wij presenteren een beschouwingskader waarin invloedfactoren, interventies en faalfactoren worden verbonden. Dit kader passen wij toe op de verschillende deelactiviteiten binnen het corporatiebestel op de woningmarkt, resulterende in een analyse van bedoelingen, resultaten en neveneffecten. Ten slotte laten wij zien hoe dit kader kan worden gebruikt bij het ex-ante beoordelen van beleidsinterventies in het corporatiebestel.

Dirk Brounen is hoogleraar vastgoedeconomie aan de Universiteit van Tilburg, Vincent Gruis is als hoogleraar housing management verbonden aan de TU-Delft en Peter Neuteboom werkt als universitair docent vastgoed aan RSM Erasmus University.

In 1851 riepen enkele Amsterdamse notabelen op om een particuliere bouwmaatschappij op te richten. Het doel was scherp gedefinieerd. Samen wilde men iets doen aan de heersende woningnood en belabberde huisvesting van arbeidersgezinnen. Deze oproep werd opgevolgd door 20 welgestelde burgers, zodat op 21 februari 1852 de eerste woningbouwvereniging van Nederland kon worden opgericht. Ieder lid bracht 2000 gulden in, waarop ze maximaal 3% rente zouden krijgen. De vereniging had in 1853 haar eerste blok huizen gereed aan de Amsterdamse Oostenburger-middenstraat bestaande uit 18 woningen met elk twee ruime vertrekken, voorzien van privaat (voorloper van het toilet), gootsteen en ijzeren ledikant. In dertig jaar tijd wist deze vereniging – de Vereeniging ten behoeve der Arbeidersklasse te Amsterdam (VAK) – zo nog eens circa 800 woningen te bouwen op diverse locaties in de stad, steeds tegen huurprijs van gemiddeld een zesde deel van het inkomen van de huurders. Een eenvoudig voorbeeld waarmee de start van het corporatiebestel kan worden gemarkeerd. Eenvoudig, want zowel de aanleiding, het doel als de werkwijze waren helder voor alle betrokkenen. Eenvoud, die gevoed door een maatschappelijk belang, resulteerde in gewenste uitkomsten. De woningnood werd verkleind, de arbeidersgezinnen werden beter gehuisvest, en de huren werden betaalbaar.

Snel na dit eerste Amsterdamse voorbeeld, volgden er meer woningbouwverenigingen in steden als Arnhem (1853) en Den Haag (1854), met vergelijkbare structuren en bedoelingen. Zo bestond dit vroege corporatiebestel aan het eind van de 19e eeuw uit een veertigtal «woningbouwvereenigingen». Al in 1890 en 1896 werd het functioneren van deze verenigingen geëvalueerd middels de rapporten «De arbeiderswoningen in Nederland» en «Het vraagstuk der volkshuisvesting»1. Een positieve evaluatie, inclusief een oproep tot een uitbreiding van schaal en focus om middels overheidsleningen en -garanties om zwakke wijken grootschalig te kunnen versterken. Een diagnose die in 1901 door het kabinet Pierson werd gedeeld en grotendeels de basis vormde voor de Woningwet uit dat jaar.

Inmiddels is het corporatiebestel gegroeid in vele opzichten. Zo is het aantal corporaties vertienvoudigd en is de oorspronkelijke doelstelling steeds verder uitgebreid tot inmiddels zes prestatievelden – het huisvesten van de primaire doelgroep, het kwalitatief in stand houden van het woningbezit, het betrekken van huurders bij beheer en beleid, het waarborgen van financiële continuïteit, het bewaken en vergroten van leefbaarheid, en het faciliteren van wonen en zorg. Deze evolutie is een uitkomst van het samenspel tussen veranderingen in de maatschappij en de mogelijkheden van corporaties. Waar in de beginjaren het maatschappelijk probleem van armoede, slechte huisvesting en betaalbaarheid centraal stond, zijn definities van de taken van corporaties in de loop der jaren vervaagd door de adoptie van nieuwe maatschappelijke uitdagingen, met vagere definities. Zo is de term «leefbaarheid» nooit helder afgebakend en is het evalueren van dit vijfde prestatieveld mede daardoor een ingewikkelde opgave geworden, zowel voor toezichthouders, voor de overheid als ook voor corporaties zelf. Oordelen over uitkomsten van de bredere taakopvatting is hierdoor verre van eenvoudig. Deze ontwikkeling heeft, gevoed door verschillende incidenten, geleid tot kritiek over het functioneren van het corporatiebestel, zowel betreffende de taakafbakening, als de toezicht en sturing in het bestel. De primaire rol van corporaties, evenals het overgrote deel van hun activiteiten, ligt echter nog steeds op de woningmarkt. Want vanuit bestuurskundig perspectief kan het corporatiebestel worden opgevat als een instrument van de maatschappij om te interveniëren op de woningmarkt. Die interventie vindt dan plaats om ongewenste effecten van «vrije marktwerking» (zonder interventie) te voorkomen of te verminderen en maatschappelijke doelen op de woningmarkt te verwezenlijken die bij een vrije marktwerking niet of niet zo goed zouden worden verwezenlijkt. Bij het evalueren van het corporatiebestel is het dan ook van groot belang om na te gaan of dit bestel leidt tot de gewenste interventies en welke negatieve neveneffecten (faalfactoren) hierbij op kunnen treden. In dit essay bespreken wij daarom de relaties tussen het stelsel van woningcorporaties en de woningmarkt.

Het woningcorporatiebestel is al meer dan een eeuw diep verankerd in de Nederlandse samenleving. In die periode, zijn de opgaven, de eisen, die men stelden aan deze sector continue in beweging geweest. Eisen die veranderden met de omstandigheden (bv. de naoorlogse bouwopgaven) en/of door veranderende voorkeuren van consumenten en beleidsmakers (bv. de eigen woning «boom» rond de eeuwwisseling). En mede onder invloed van die veranderende eisen en context is de «output» van de woningcorporatiesector aan grote fluctuaties onderhevig geweest. Omdat diezelfde woningcorporaties grote spelers zijn op de woningmarkt (c.q. de grootste, in segmenten een monopolist), is de output van diezelfde sector weer van directe invloed op de context en het beleid ten aanzien van die corporaties en daarmee is de cirkel rond.

Voor onderzoekers is het onder deze omstandigheden moeilijk, zo niet onmogelijk, om de overall performance van het woningcorporatiebestel eenduidig te evalueren. Immers, als zowel de context als de opdracht van invloed is op het beleid en de output van de woningcorporaties diezelfde context weer veranderen is het ondoenlijk om de causaliteit tussen het een en ander te bepalen, en daarmee de performance van corporaties, in termen van effectiviteit en efficiency, te meten. De meerwaarde van het woningcorporatiebestel – wat zou de maatschappelijke uitkomst zijn geweest als woningcorporaties en andere woningmarktinstituties niet zouden (hebben) bestaan? – is dan ook niet op wetenschappelijk wijze eenduidig vast te stellen. Het is dan ook niet de ambitie om in dit essay de interacties tussen omgeving, beleid en output empirisch, kwantitatief, te toetsen om daarmee deze meerwaarde voor eens en altijd vast te stellen.

In dit essay stellen we ons bescheidener op en willen we in kwalitatieve termen de volgende vraag beantwoorden: op welke wijze interacteert het woningcorporatiebestel met de woningmarkt en tot welke effecten leidt dit op de woningmarkt?

Wat wij hiermee willen bieden is een beschouwingskader waarmee wij de interacties tussen het corporatiebestel en haar omgeving (context en beleid) kunnen duiden, met als doel om de lezer een completer zicht te bieden op de complexe verbanden tussen activiteiten van corporaties, overheidsbeleid, en woningmarkt en de bredere omgeving. Hiermee willen we ook duidelijker maken waar de (on)mogelijkheden liggen voor corporaties om hun output te verbeteren en waar de mogelijkheden liggen, voor bijvoorbeeld de Rijksoverheid, om de activiteiten van corporaties te sturen. Juist nu, met het werk van de parlementaire enquêtecommissie, is dat een belangrijke vraag. Want verschillende «incidenten» in de sector hebben terecht de discussie heropend betreffende de taak en sturing van de sector. Maar tegelijkertijd vertroebelen zij het zicht op wat woningcorporaties doen en deden en tot welke gewenste en ongewenste effecten dit leidt op de woningmarkt. Dat zicht proberen wij in dit essay te verbeteren.

Ons «model» werken wij in de navolgende paragraaf nader uit. In het model brengen wij de afhankelijkheden tussen omgeving, beleid en performance van woningcorporaties in beeld. In onze beschouwing maken wij een onderscheid tussen het woningmarktbeleid, waarbij corporaties een belangrijke speler zijn, en veranderingen in de (beleids)omgeving die niet direct gericht zijn op het beïnvloeden van de woningmarkt sec maar daar wel van grote invloed op zijn. De huidige economische conjuncturele situatie is daar een voorbeeld van, evenzo vergrijzing en toegenomen migratie binnen Europa. Ter illustratie passen wij dit «model» toe op de activiteiten van corporaties op het vlak van onder meer huurprijsstelling, verkoop, nieuwbouw, toewijzingen, sloop, aankoop, onderhoud en verbetering. Het essay besluit met enkele voorbeelden van de consequenties van mogelijke aanpassingen in het bestel en de interactie-effecten die daarmee samen hangen.

De woningmarkt is, in vergelijking met andere markten voor consumptiegoederen, minder goed in staat om middels vraag- en aanbodtransities te komen tot een evenwichtige uitkomst die alle burgers voorziet van een bevredigende en betaalbare woonomgeving. Nu is de woningmarkt om tal van redenen slecht te vergelijken met andere markten, en wordt het evenwichtsmechanisme waarmee op markten voor consumptiegoederen afstemming tussen vraag en aanbod bereikt kan worden, beperkt en gehinderd. In de vroege dagen van corporaties was hierbij een duidelijk verband tussen de activiteiten van corporaties en de opgave op de woningmarkt duidelijk vast te stellen. De «onderkant» van de woningmarkt werd door gebrek aan betaalcapaciteit voor met name huishoudens met een laag inkomen onvoldoende bediend met degelijke (gezonde) huisvesting. Door het collectief (en tegen laag rendement) financieren van gezamenlijke bouw kon deze impasse worden doorbroken, en werd het probleem aan de onderkant van de Amsterdamse woningmarkt vanaf 1853 op kleine schaal verholpen. Onder de noemer «omdat de markt het niet kan of doet» zijn corporaties door de jaren heen steeds actiever geworden binnen de woningmarkt. Ook zijn, zoals gesteld, de doelstellingen van het corporatiebestel diffuser geworden, waarmee het lastiger is een eenduidig verband te leggen tussen de onderliggende opgave op de woningmarkt en de activiteiten van corporaties. In deze paragraaf stellen wij hiertoe een beschouwingskader op, waarmee de relatie tussen de interventies van corporaties en effecten op de woningmarkt kan worden geduid. Eerst bespreken wij de motieven voor interventies van corporaties en vervolgens bespreken wij de relatie tussen invloedsfactoren op het handelen van corporaties en het resultaat van dat handelen op de woningmarkt.

Door hun specifieke taakstelling interveniëren corporaties in meer of mindere mate in de markt, zodat niet alles aan een vrije marktwerking wordt overgelaten. Hiervoor kunnen verschillende motieven bestaan, voortkomende uit marktimperfecties, externe effecten en onwenselijke of onaanvaardbare uitkomsten van het marktmechanisme2.

Van marktimperfecties is bijvoorbeeld sprake als het prijsmechanisme in onvoldoende mate of te traag tot hoeveelheidsaanpassingen leidt, waardoor het aanbod niet in overeenstemming is met de wensen van de consument en de prijs niet op evenwichtsniveau terugkomt. Grote verschillen in krachts- en machtsverhoudingen tussen marktpartijen (tussen aanbieders onderling of tussen aanbieders en vragers) kunnen ook leiden tot vormen van marktimperfecties. Ook op de woningmarkt kunnen zich marktimperfecties voordoen. De woningmarkt is een voorraadmarkt. In verhouding tot de totale voorraad zijn de jaarlijkse toevoegingen gering (minder dan 1,5%). Aanbod ontstaat door nieuwbouw en verhuizingen. De woningvoorraad is weinig flexibel, waardoor vraagveranderingen gepaard plegen te gaan met (sterke) schommelingen in de verkoopprijzen van woningen (zie recente prijsontwikkeling in de koopsector). Ook de mobiliteit van de vragers is beperkt, onder meer door hoge transactiekosten en plaatsgebondenheid door bijvoorbeeld arbeid. Door de beperkte flexibiliteit van de voorraad en de immobiliteit van de vragers kunnen overschotten in de ene deelmarkt samengaan met tekorten in een andere deelmarkt3. De woningmarkt wordt gekenmerkt door een grote verscheidenheid in vraag en aanbod. Door de enorme diversiteit van de woningvoorraad en de beperkte ervaring die woonconsumenten opdoen als actieve vragers op de woningmarkt (de gemiddelde verhuisfrequentie in Nederland is één keer per acht à tien jaar), is de woningmarkt voor de woonconsument uiterst ondoorzichtig4.

Van externe effecten is sprake als in de prijs van het product de kosten of opbrengsten voor derden of collectieve waarden niet of onvoldoende zijn verdisconteerd5. Op de woningmarkt geldt bijvoorbeeld dat de waardering van de woning in nauwe relatie staat met de kwaliteit van de woonomgeving. Een slechte zorg voor de woningen kan dan tevens negatieve effecten hebben voor de woonomgeving en omgekeerd. Een ander extern effect kan zijn dat onvoldoende rekening wordt gehouden met de milieukosten van het wonen.

Naast het tegengaan van marktimperfecties en externe effecten kunnen ook ongewenste effecten van het marktmechanisme aanleiding zijn voor interventie. Hier worden vaak twee nadere motieven in stelling gebracht: het «merit good»-motief en het herverdelingsmotief. Het merit good-motief stelt dat de overheid in bepaalde gevallen de consumptie van een goed of dienst mag bevorderen, omdat de consument onvoldoende de voordelen ervan beseft (zie bijvoorbeeld de onderwijsplicht). Het herverdelingsmotief stelt dat bij belangrijke goederen of diensten onderconsumptie optreedt, doordat de consumenten onvoldoende bestedingsmogelijkheden hebben6. Vooral bepaalde (kwetsbare) groepen kunnen bij een vrije marktwerking moeilijkheden ondervinden bij het vinden van geschikte woonruimte (bijvoorbeeld door te hoge prijzen).

Welke motieven daadwerkelijk een rol spelen, is mede afhankelijk van de politieke opvattingen en de situatie op de woningmarkt. De motieven kunnen dus naar tijd en omstandigheid verschillen. Zo stond bij de invoering van de Woningwet de preventieve gezondheidszorg als argument voor overheidsingrijpen voorop. In en direct na de Eerste en Tweede Wereldoorlog was er vergaande regulering van de woningmarkt als gevolg van oorlogsomstandigheden. De motieven kwamen voort uit marktimperfecties, vooral in de vorm van een kwantitatief woningtekort in combinatie met een tekort aan bouwmaterialen, arbeidskracht en kapitaal. Na de Tweede Wereldoorlog bleef de vergaande overheidsinterventie lange tijd overeind, ook nadat de ergste nood was gelenigd en liberalisatie van de economie mogelijk was. De motieven voor blijvende overheidsingrepen kwamen deels voort uit redenen buiten de volkshuisvesting. Zo was het huurbeleid van de overheid erop gericht de kosten van levensonderhoud te beperken (er was dus eigenlijk sprake van een inkomensmotief). Ook werd de regulering van de bouwproductie instrument van de conjunctuurpolitiek. De onderschatte groei van de vraag naar woningen, als gevolg van de sterke bevolkingstoename, de gezinsverdunning, welvaartsstijging en grotere bestaanszekerheid vertaalde zich vervolgens in een hoge politieke prioriteit voor een omvangrijke bouwproductie. Pas met de Nota Volkshuisvesting in de jaren negentig is een duidelijke keuze gemaakt voor een terugtredende overheid7 8.

Hoewel het bestaan van marktimperfecties aanleiding kan zijn voor de overheid om te interveniëren, kunnen sommige interventies, zoals belastingen, subsidies, loon- en prijscontrole en regelgeving, op hun beurt weer leiden tot een inefficiënte toewijzing van middelen. Coase9 (1964) refereerde hierbij aan government failure (overheidsfalen). De interventies van de Rijksoverheid en lokale overheden op het functioneren de Nederlandse woningmarkt zijn veelomvattend, een limitatieve opsomming is nauwelijks mogelijk10 voor een historisch overzicht, en de SER11 voor een meer recente opsomming). De effecten van de verschillende interventies blijven echter veelal onduidelijk. Het wrange hierbij is dat de goedbedoelde overheidsinterventie door anderen nu juist worden gezien als oorzaak van marktimperfecties: de markt functioneert niet, juist omdat er sprake is van overheidsinterventies. De SER12 stelt in haar rapport dan ook dat er een balans gezocht moet worden tussen marktimperfecties enerzijds en overheidsbemoeienis (met het daarbij behorende gevaar van overheidsfalen) anderzijds; zonder overigens in staat te zijn duidelijk aan te geven waar die balans is c.q. zou moeten liggen.

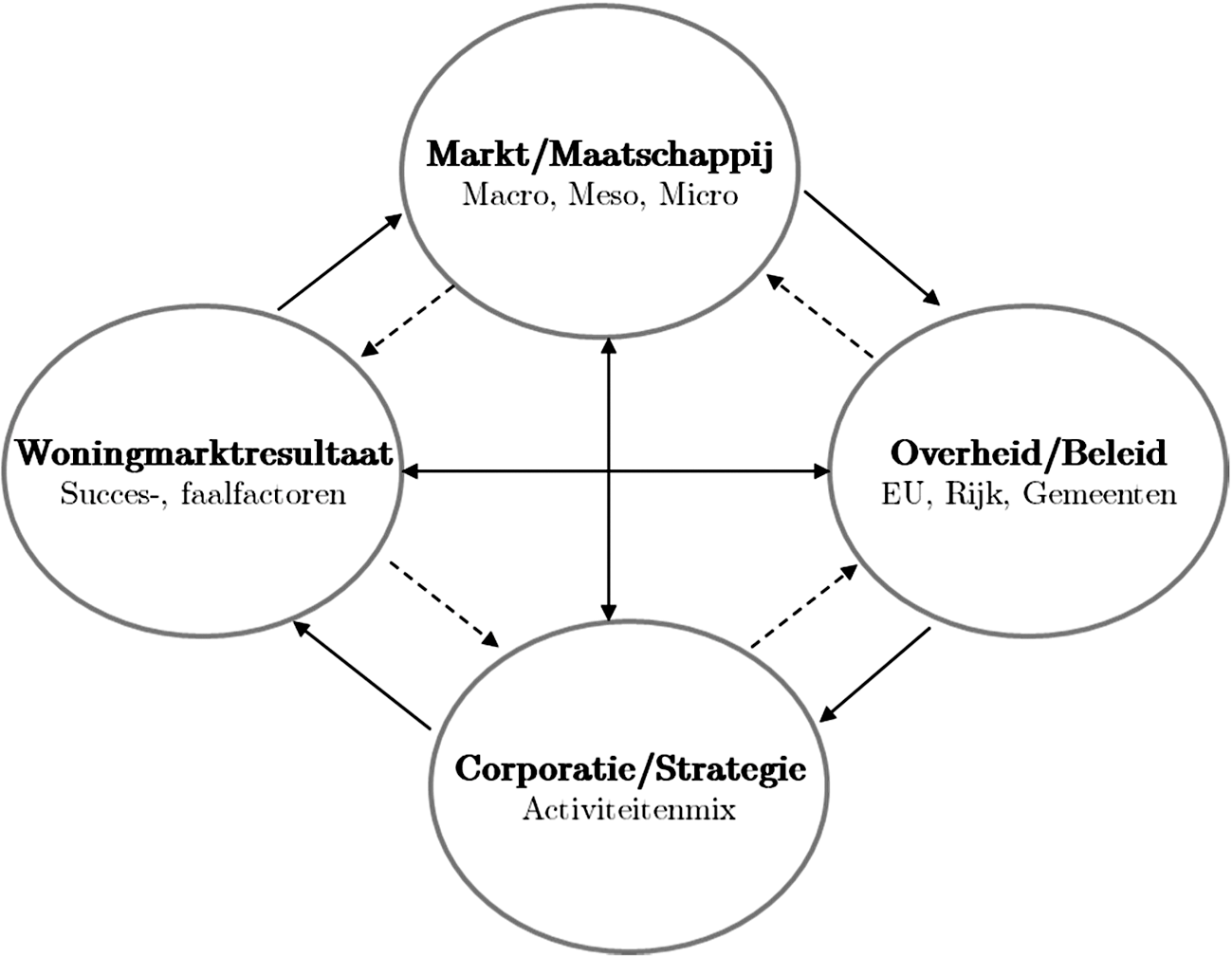

Wonen is voor burgers een belangrijke voorziening. In Nederland hebben woningcorporaties een belangrijke taak in het voorzien van betaalbare en kwalitatief goede woningen. De behoeften van burgers ten aanzien van hun woning en woonomgeving zijn echter niet statisch maar sterk afhankelijk van tijd en plaats. Een veelheid aan factoren beïnvloedt de wensen van consumenten (vraag) en de mogelijkheden van de corporatiesector (aanbod). Het is in deze dynamische context dat het oordeel over het functioneren van het corporatiebestel moet worden geplaatst. Hiertoe hebben wij een beschouwingskader opgesteld dat is weergegeven in figuur 1.

Figuur 1 Beschouwingskader

In het beschouwingskader onderscheiden wij allereerst een serie invloedsfactoren. In onze beschouwing slaat dit op uiteenlopende factoren die een invloed hebben op het functioneren van de woningmarkt en/of het handelen van woningcorporaties. Invloedsfactoren zijn in onze definitie factoren waar woningcorporaties wel rekening mee moeten houden maar die geheel of grotendeels buiten hun invloed vallen; dat wil zeggen dat zij deze factoren moeten accepteren en eventueel absorberen in hun strategie. Wij starten het kader bovenin met de invloeden vanuit de markt en maatschappij. Hierbij is het zinvol om een onderverdeling te maken naar het interferentieniveau. Op macroniveau speelt bijvoorbeeld de economische conjunctuur een rol (bijvoorbeeld de financieringsrente en inkomensontwikkeling); op mesoniveau valt bijvoorbeeld te denken aan de concurrentie vanuit de koopwoningsector en de ontwikkelingen op de nieuwbouwmarkt. De veranderende voorkeuren ten aanzien van de woning en risicopercepties zijn voorbeelden van relevante factoren op microniveau.

Voor veel huishoudens is het bezitten van een eigen woning een ideaal. De fiscale voordelen van het eigen woningbezit zijn daar ongetwijfeld debet aan. Althans binnen de Nederlandse context: niet ieder land heeft een dergelijk fiscaal systeem ingericht. Toch blijkt dat ook zonder fiscale stimulering het eigen woningbezit de voorkeur geniet onder veel mensen. De voordelen van het eigen woningbezit worden in binnen- en buitenland benadrukt, waarbij vooral veronderstelde maatschappelijke voordelen – zoals meer binding met de woning en omgeving en een sterker gedeeld gemeenschappelijk wijkbelang – in de afgelopen decennia ertoe hebben geleid dat de voorkeur voor de eigen woning ook vanuit het overheidsbeleid is gestimuleerd.

Als deze stimulering van eigen woningbezit de lange termijntrend vormt, dan bespelen de economische ontwikkelingen de korte termijn trend. In de hoogtijdagen van de laatste economische hoogconjunctuur (1995–2005) vond een forse groei plaats van het eigenwoningbezit in Nederland. Veel huishoudens (circa 5–6 procentpunt) startten of vervolgden hun wooncarrière in de koopsector. Een keuze overigens die veel huishoudens nu enigszins betreuren. Aanhoudende prijsdalingen, verslechterende economische vooruitzichten in termen van koopkracht en werkgelegenheid hebben meer en meer potentiële kopers «kopschuw» gemaakt om de overstap van de huur- naar de koopsector te maken. Het gevolg daarvan was en is dat er een druk ontstaat op de huurwoningmarkt. De doorstroming stokt, met als gevolg dat buitenstaanders op de markt minder kansen krijgen (oplopende wachttijden en huurprijzen zijn daar bijvoorbeeld het gevolg van). Vandaag de dag lijkt de pendule weer langzaam richting de koopsector te zwaaien: stabiliserende prijzen en het huidige huurbeleid om onder meer scheefwoners aan te pakken is daar debet aan.

Ook op het terrein van de woningbouw is er sprake van veranderende marktinvloeden. Hier wordt de rol van woningcorporaties – in tijden van voorspoed (1995–2005) – zowel praktisch als beleidsmatig beperkt (de markt moet de oplossing brengen), terwijl tegenwoordig de druk op woningcorporaties wordt opgevoerd om de woningbouwmarkt weer op gang te brengen.

Terwijl de wensen ten aanzien van de output van de woningcorporatiesector veranderde met de conjunctuur, nemen de mogelijkheden van de corporatiesector om in deze behoefte te voorzien een andere wending. Sinds begin jaren negentig zijn corporaties gehouden om meer bedrijfsmatig te gaan werken en is de financiële steun van de overheid aan woningcorporaties drastisch afgebouwd. Gevolg daarvan is dat de corporatiesector in termen van mogelijkheden afhankelijker is geworden van de markt. Primair geldt dat voor de financiële mogelijkheden die corporaties hebben. Kredieten op een sterk gedaalde onderpandwaarde zijn ook voor woningcorporaties moeilijker te realiseren en het verkopen van huurwoningen tegen een marktprijs is ook voor corporaties onder de huidige marktomstandigheden een uitdaging.

Waar het hier uiteindelijk om gaat is dat de opgave en de mogelijkheden voor woningcorporaties sterk beïnvloed worden door exogene ontwikkelingen op de woningmarkt (koop en huur) en daarbuiten, waarbij de woningcorporaties uiteindelijk meer volgend dan sturend zijn. Gaat het economisch minder voorspoedig dan nemen de behoeften vanuit de maatschappij aan de woningcorporatiesector toe terwijl de mogelijkheden juist sterk afnemen, en vice versa. En dat heeft natuurlijk zijn gevolgen voor de prestaties van diezelfde sector.

Daarnaast onderscheiden wij de beleidsveranderingen al dan niet direct gelinkt aan de woningmarkt. Potentieel belangrijke indirecte (niet direct op de woningmarkt gerichte) beleidsfactoren zijn bijvoorbeeld de veranderingen in de sociale zekerheid en de flexibilisering van de arbeidsmarkt. Beide factoren ondermijnen, bedoeld of onbedoeld, inkomenszekerheid van woonconsumenten; inkomenszekerheid die ten grondslag ligt aan een goed functionerende woningmarkt. Zolang er geen nieuwe arrangementen zijn ontwikkeld die eigen woningbezit in mindere tijden toch betaalbaar houdt, mag worden verwacht dat woonconsumenten een grotere voorkeur aan de dag leggen voor huren, met als direct gevolgen: meer scheefwoners en langere wachttijden. Andere voorbeelden in dit kader zijn de zorg, bijvoorbeeld het langer thuiswonen van ouderen/zieken, en het onderwijsbeleid zoals de studiefinanciering die mede bepaalt wanneer jongeren zelfstandig gaan wonen. Ook heeft het fiscale beleid in Nederland direct gevolgen voor de inkomensontwikkeling en inkomensverdeling en daarmee op de vraag naar sociale huurwoningen; de invloedsmogelijkheden vanuit de woningcorporatiesector zijn nagenoeg nihil. Specifiek fiscaal beleid ten aanzien van de eigen woning beïnvloedt de relatieve prijzen tussen beide concurrerende segmenten van de woningmarkt en daarmee de positie van woningcorporaties.

Vaak zal de veranderende maatschappelijke omgeving beleidsmakers op verschillende niveaus inspireren om met nieuw beleid de kansen en bedreigingen die hiervan uitgaan op de corporatie en/of op de eigen organisatie te mitigeren dan wel te versterken. Bij het formuleren van dit beleid heeft de woningcorporatiesector zeker invloed. Ook hier is het zinvol om een onderverdeling te maken naar het interferentie niveau. Voor wat betreft de EU regulering – zie bijvoorbeeld de discussie rondom de afbakening van de doelgroep van beleid – is er nauwelijks sprake van een directe invloed; wel kan de corporatiesector lobbyen voor haar positie via het de Rijksoverheid en/of via Europese sectororganisaties zoals Cecodhas. Bij de formulering van het nationaal woonbeleid zijn uiteraard meer mogelijkheden voor de woningcorporatiessector. Mede omdat corporaties in ultimo private organisaties zijn, wordt er bij de formulering van het beleid vaak naar overeenstemming gezocht tussen Rijk, gemeenten en corporaties (bv. bouwopgave, wijkaanpak), maar het Rijk kan ook eenzijdig maatregelen nemen zoals te zien is bij de huurprijsregulering en de verhuurdersheffing.

Woningcorporaties zelf worden geconfronteerd met een continu veranderende omgeving waarop zij hun eigen strategie moeten zien af te stemmen. In deze dynamische omgeving is strategieformulering geen sinecure, juist omdat beslissingen van corporaties vaak een lange aanloop en een lange doorloop kennen. Sinds de bruteringsoperatie van begin jaren negentig zijn woningcorporaties meer bedrijfsmatig gaan werken. Als bij uitstek sociale ondernemingen zoals woningcorporaties meer bedrijfsmatig gaan werken, kan dat gaan wringen met de oorspronkelijke sociale opdracht van diezelfde ondernemingen. Het vinden van een balans daarbinnen is niet eenvoudig13, noch is dat probleem voorbehouden aan de woningcorporatiesector (zie in dat kader de discussies in de zorg, onderwijs en veiligheid).

De strategie van de corporatie is in ons beschouwingskader de schakel tussen de contextuele ontwikkelingen en het al dan niet realiseren van de beoogde doelstellingen en het uiteindelijke resultaat op de woningmarkt. Het primaat voor de strategie ligt bij de corporatie, maar vele ogen kijken mee; en als de corporatie niet presteert of voornemens heeft die door andere partijen strijdig gevonden worden met maatschappelijke belangen, kunnen toezicht en maatschappelijk protest leiden tot bijstelling. Bovendien kunnen aan de activiteiten van corporaties faalfactoren verbonden zijn: ongewenste (neven)effecten. Als de uitkomst over de hele linie van de woningcorporatiesector tegenvalt dan zullen er ofwel nieuwe beleidsinterventies plaatsvinden, dan wel doelstellingen moeten worden bijgesteld. Een proces waar we momenteel, in deze recessie en met de instelling van de Parlementaire Enquêtecommissie middenin zitten.

Het bovenstaande beschouwingskader zal worden ingezet om duiding te geven aan deze interacties en de resultaten van het corporatiebestel. Wij hanteren hierbij de van ons beschouwingskader afgeleide redeneerlijn:

1) Corporaties acteren op of beïnvloeden de woningmarkt door: huurprijsstelling, verkoop, nieuwbouw, toewijzingen, sloop, aankoop, onderhoud en verbetering. De strategie van corporaties ten aanzien van deze activiteiten wordt beïnvloed door diverse factoren: opvattingen management, kenmerken van het bezit en de beschikbare middelen. De opvattingen van het management en de beschikbare middelen worden beïnvloed door kenmerken van de woningmarkt (lokaal en landelijk), (dominante, in de tijd wisselende, lokale en landelijke) visies in het corporatiebestel op de opgaven op de woningmarkt en de rol van, regelgeving overheden, kaders van financiële toezichthouders (CFV, WSW) en financiële ondersteuning (indirect via WSW, CFV en huurtoeslag), alsmede algemene «contextuele» ontwikkelingen.

2) Zoals gesteld ondernemen corporaties hun activiteiten om invloed uit te oefenen op de woningmarkt voor het voorkomen of verminderen van marktimperfecties en ongewenste effecten van vrije marktwerking. Activiteiten die daar niet direct aan bijdragen, zijn activiteiten die onder «normale, commerciële» voorwaarden ook zouden worden vervuld (wat overigens niet vanzelfsprekend betekent dat deze activiteiten niet binnen het corporatiebestel of door corporaties zouden mogen worden uitgevoerd). Net zoals overheidsinterventie ook kan leiden tot «overheidsfalen», kunnen ook de activiteiten en interacties in het corporatiebestel leiden tot «falen».

3) Wij beschouwen het corporatiebestel als het geheel van actoren en instituties dat de activiteiten van corporaties beïnvloedt (corporaties, overheden, toezichthoudende instanties, financiers etc. (conform de definitie van de Tijdelijke Commissie Woningcorporaties)). In ons beschouwingskader omvat dit uiteraard de strategie en het resultaat van corporaties op de woningmarkt, maar ook elementen die onderwerp zijn van overheidsbeleid (specifieke regulering, instrumenten en beleid ten aanzien van de corporatiesector). Onze opvatting van het corporatiebestel is indicatief geduid in figuur 1.

Tot slot vinden wij het hierbij belangrijk te benadrukken dat wij niet principieel positief of negatief over het corporatiebestel of individuele corporaties staan. Door de gewenste effecten en faalfactoren van het corporatiebestel op de woningmarkt te duiden, willen wij bijdragen aan systematisch inzicht in het functioneren van het bestel ter onderbouwing van politieke beleidsvorming voor interventies in het bestel. Verder is het van belang te benadrukken dat wij ons in onze analyse beperken tot de interacties tussen het corporatiebestel en de woningmarkt en hierbij (politieke) paradigma’s over de gewenste inrichting van een welvaartsstaat zoveel mogelijk vermijden. Dit heeft onder meer tot gevolg dat wij het onderwerp «level playing field» niet als principieel na te streven beginsel behandelen, maar wel meenemen in onze analyse van de effecten van het corporatiebestel.

In dit hoofdstuk van het essay gaan wij nader in op invloedsfactoren op de activiteiten van het corporatiebestel op de woningmarkt en de beoogde effecten en faalfactoren (risico’s) die daaraan verbonden zijn. Concreet bestuderen wij de huurprijsstelling, toewijzing, nieuwbouw, sloop, woningverbetering, verkoop en aankoop van woningen in het corporatiebestel, en de wijze waarop deze activiteiten bijdragen aan het voorkomen en verminderen van marktimperfecties, evenals faalfactoren (negatieve (neven)effecten) die eraan verbonden kunnen zijn.

Corporaties krijgen en vragen voor veel woningen geen marktconforme huur en streven daarbij voor een flink deel van hun voorraad naar een huurprijs onder de huurtoeslaggrens, dit onder invloed van de taakopvatting (focus op betaalbaar huisvesten van de primaire doelgroep), beschikbaarheid van huurtoeslag voor de huurder, afspraken met gemeenten en huurdersorganisaties over de omvang van de voorraad betaalbare huurwoningen, beschikbaarheid van garantie via het WSW en dus toegang tot (goedkope) financiering en uiteraard van de huurprijsregulering.

Het corporatiebestel draagt hiermee bij aan een omvang van de voor de doelgroep toegankelijke voorraad die niet onder normale, commerciële omstandigheden tot stand zou komen (nog los van bredere effecten voor toegankelijkheid van steden voor lagere inkomensgroepen en de bevordering doorstroming binnen de sociale huursector). Daarnaast kan een lage huurprijsstelling bijdragen aan beperking van het beslag op de huurtoeslag. Ook kan het bijdragen aan een prijsdrukkend effect op de hele woningmarkt, doordat andere sectoren (voor een deel) moeten concurreren met de lagere prijzen in de sociale huursector.

Aan deze wijze van huurprijsstelling zijn verschillende faalfactoren verbonden:

– Het kan beperkend werken op de doorstroming uit de betaalbare huursector, doordat mensen die na inkomensstijging in beginsel een hogere huur zouden kunnen betalen minder te winnen hebben door te verhuizen naar een andere woning met een naar verhouding prijs ten opzichte van de waarde.

– In mindere mate geldt dit ook voor doorstroming binnen de betaalbare huursector, omdat corporaties bij het leegkomen van woningen vaak een hogere huurprijs vaststellen (huurharmonisatie). De effecten voor de primaire doelgroep worden evenwel voor een deel gecompenseerd door een hogere huurtoeslag.

– Het draagt bij aan het tekort aan huurwoningen met een prijs in het segment boven de huurtoeslaggrens en kan leiden tot een overmaat aan huurwoningen met een prijs die (net) onder de huurtoeslaggrens ligt.

– Het prijsdrukkend effect kan beperkend werken op de nieuwbouw door andere actoren en in andere sectoren van de woningmarkt, indien het lastig is dit onder concurrerende en kostprijsdekkende voorwaarden te doen.

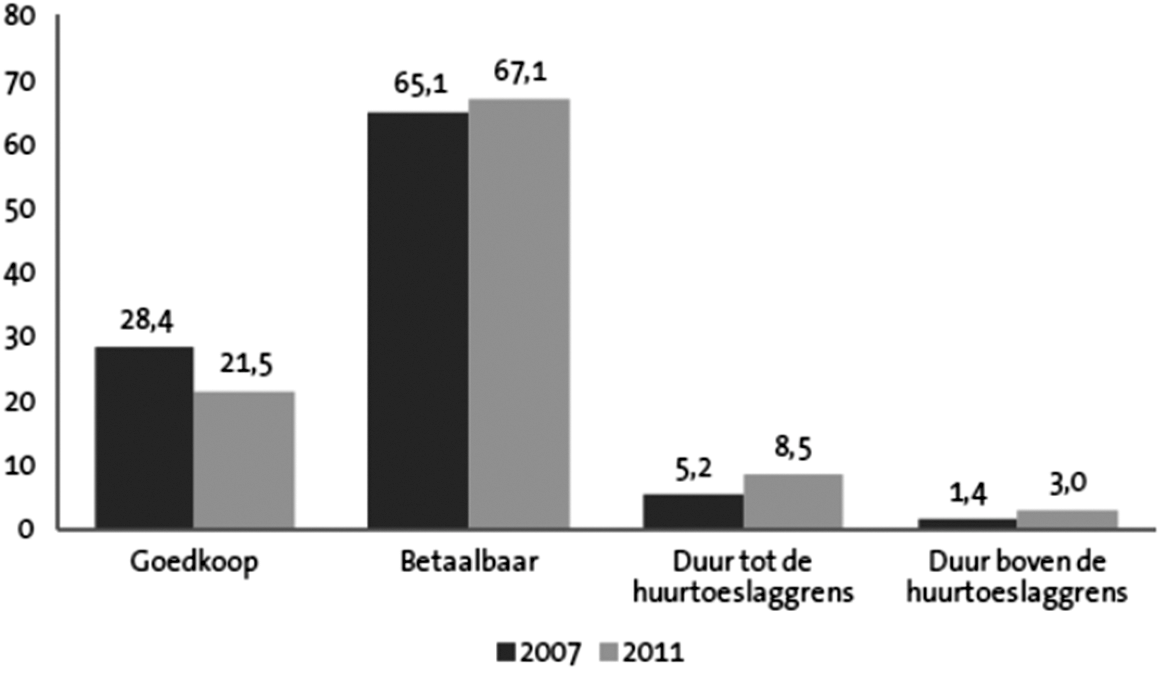

Diverse studies wijzen erop dat er een scheve verdeling is van de huurwoningvoorraad qua prijstelling ten opzichte van de omvang van verschillende inkomensgroepen, waarbij met name wordt gewezen op een tekort aan woningen die qua prijsstelling zouden passen bij middeninkomensgroepen14 15. In de literatuurstudie van Elsinga e.a.16 (2014) is te zien dat de huren vanaf de eeuwwisseling sterker zijn gestegen dan de inflatie. In figuur 2 te zien dat het aandeel goedkope huurwoningen in de corporatievoorraad terugloopt, terwijl het aandeel van duurdere woningen toeneemt. Dit wijst erop dat corporaties de ruimte van die de regelgeving biedt om reële huurstijgingen tot stand te brengen benutten en bijdragen aan herverdeling van de huurwoningvoorraad naar prijsklassen.

Figuur 2: ontwikkeling voorraad naar prijsklassen 2007–2011

CFV (2012)

Het remmende effect van de lagere prijsstelling op nieuwbouw door andere actoren (ontwikkelaars, eigenaar-bewoners, beleggers) laat zich lastig inschatten. De eigen woningsector wordt financieel ook flink ondersteund door de hypotheekrenteaftrek en er zijn, naast het prijsdrukkend effect van het huurbeleid in het corporatiebestel, ook andere factoren die de investeringsbereidheid van Nederlandse beleggers beperken (zie sectie over «nieuwbouw»). De effecten van het huidige woonbeleid zijn eveneens moeilijk te voorspellen. Enerzijds zijn er prikkels om voor woningen waarvan de maximaal redelijke huur en de markt het toelaat een huurprijs na te streven die meer marktconform is en/of boven de huurtoeslaggrens (DAEB) ligt. Anderzijds zijn er prikkels om de huurprijzen juist onder de markthuur en de huurtoeslaggrens te houden, vooral vanuit de (gevoelde) politieke en maatschappelijke vraag om zich sterker te richten op de primaire doelgroep

Corporaties wijzen het grootste deel van hun woningen toe aan huishoudens met lagere inkomens. Dit toewijzingsbeleid wordt beïnvloed door de taakopvatting (focus op huisvesten van de primaire doelgroep), de wens om woningen waarvoor recht op huurtoeslag bestaat gericht toe te wijzen aan lagere inkomensgroepen, regulering voor de woonruimteverdeling en afspraken met gemeenten en huurdersorganisaties over de toewijzing van sociale huurwoningen en de beschikbaarheid van garantie via het WSW en dus toegang tot (goedkope) financiering, die met name sinds de Tijdelijke Beschikking voor de invoering van de Europese richtlijn voor staatssteun aan corporaties van belang geworden is. Het corporatiebestel draagt hiermee bij aan de verwezenlijking van de primaire doelstelling van corporaties, waarbij het beleid langs diverse wegen is gelegitimeerd en gereguleerd (BBSH, lokale regelgeving en afspraken voor woonruimteverdeling, de Europese richtlijn voor staatssteun).

Deze wijze van toewijzing kan de volgende faalfactoren met zich meebrengen:

– De nadruk op de primaire doelgroep kan de kansen voor (lagere) middeninkomens verlagen. In gebieden met een kleine vraag vanuit de primaire doelgroep kan leegstand dreigen (met name in krimpgebieden). Daarnaast kan het leiden tot ruimtelijke concentratie van lagere inkomensgroepen en stigmatisering van groepen in de sociale huursector. Met name vanwege de eerstgenoemde faalfactor is recent een motie17 in de Tweede Kamer aangenomen om de inkomensgrens van mensen die in aanmerking komen voor een woning in het DAEB segment te verhogen. Een neveneffect van deze maatregel is uiteraard dat de kansen voor de lagere inkomensgroepen afnemen door een grotere druk op de voorraad betaalbare huurwoningen. Ook kan dit remmend werken op nieuwbouwactiviteiten buiten het DAEB segment (door andere actoren).

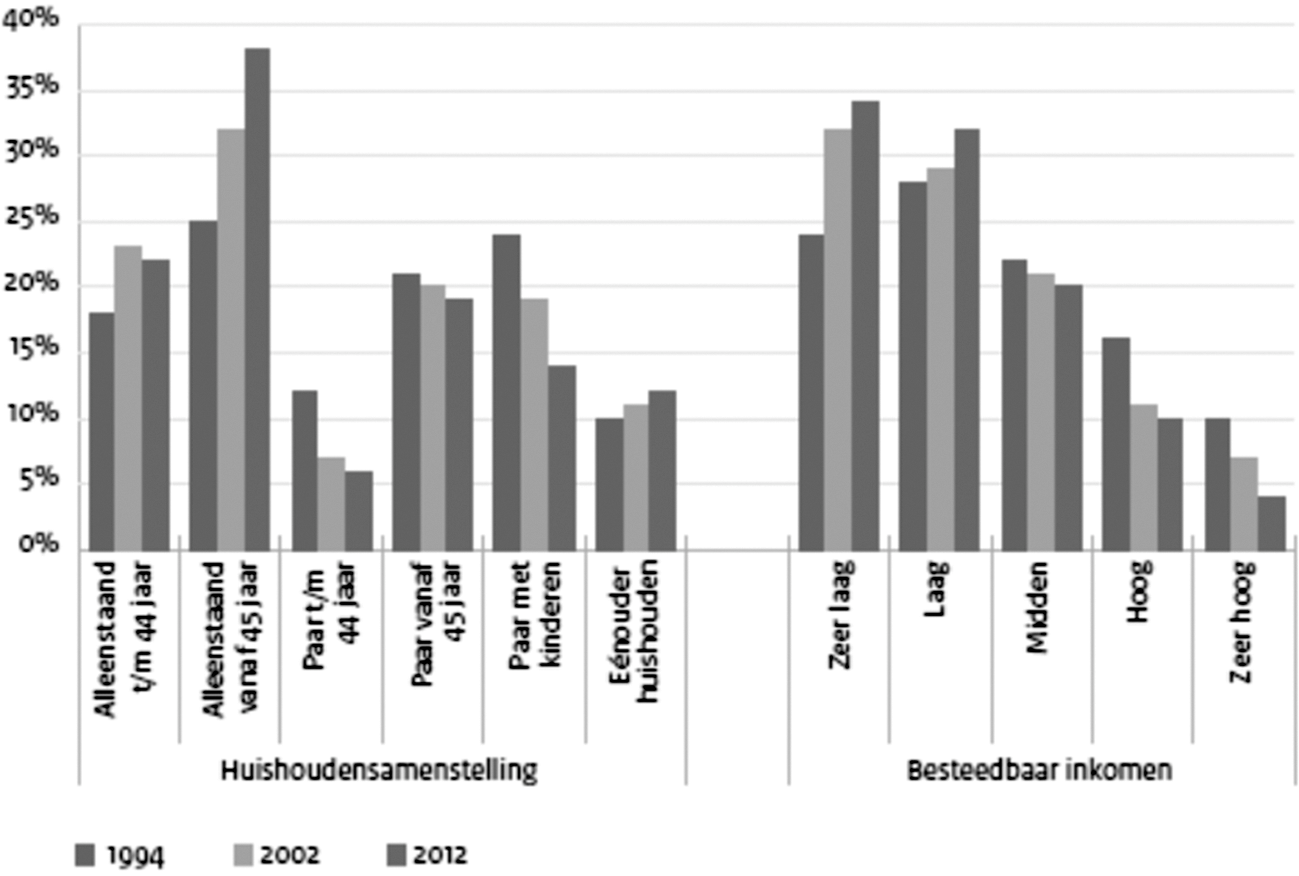

De literatuurstudie van Elsinga e.a.18 wijst uit dat er een toenemende concentratie is van lagere inkomensgroepen in de sociale huursector (zie ook figuur 3). Een analyse van Musterd19 20 wijst uit dat dit ook leidt tot toenemende ruimtelijke segregatie in Amsterdam. Enerzijds bevestigt dit dat het corporatiebestel in toenemende mate wordt gebruikt voor huisvesten van de primaire doelgroep. Anderzijds kan dit leiden tot zorgen over het optreden van de tweede faalfactor. Binnen het bestel bestaan wel mogelijkheden om dit met lokaal beleid voor een deel te voorkomen, met als bekendste voorbeeld de Rotterdamwet, waardoor juist middeninkomens voorrang krijgen in bepaalde wijken.

Figuur 3: ontwikkeling samenstelling huishoudens met een huurwoning

BZK (2013)

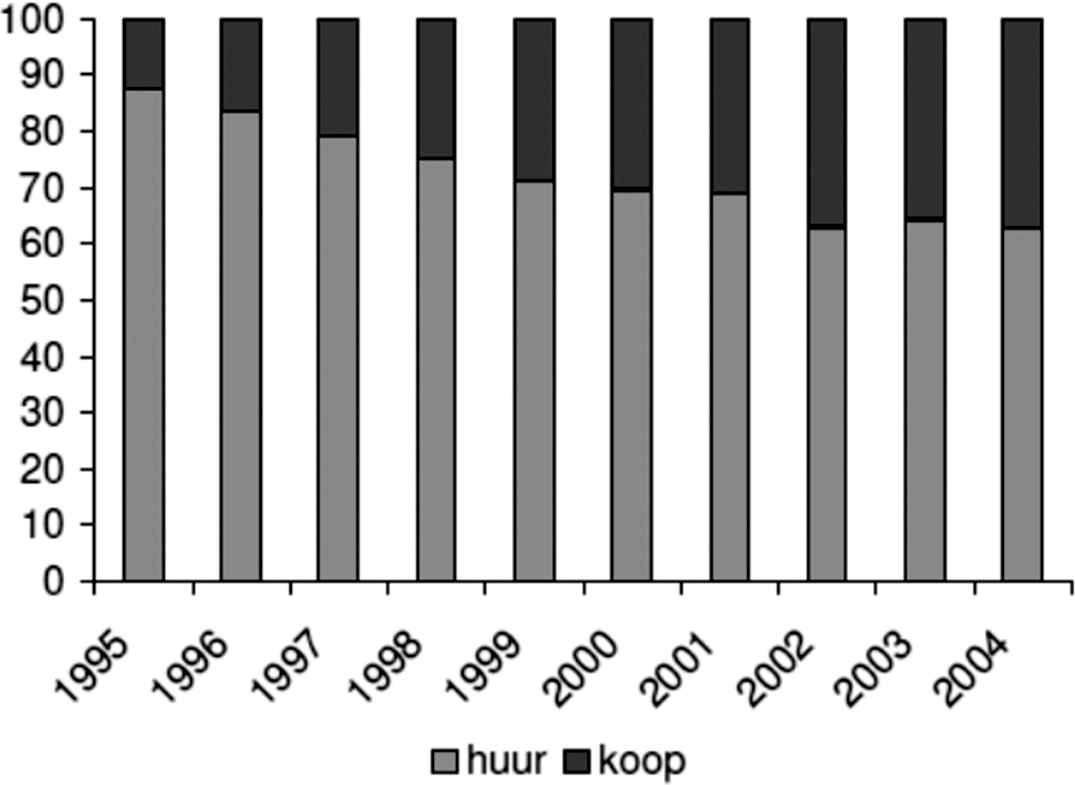

Corporaties worden in de maatschappij nog steeds vaak woningbouwverenigingen genoemd. Sinds de verzelfstandiging wordt de nieuwbouw door corporaties gekenmerkt door een groter aandeel van koop en (middel)dure huurwoningen in hun nieuwbouwproductie, maar het grootste deel van de nieuwbouw vindt plaats in het segment huurwoningen met een prijs onder de huurtoeslaggrens. Het nieuwbouwbeleid wordt beïnvloed door de taakopvatting (focus op huisvesten van de primaire doelgroep), mede te verwezenlijken door betaalbare huurwoningen te bouwen en doorstroming te bevorderen door nieuwbouw in andere segmenten. Daarnaast is een deel van de nieuwbouw een uiting van het streven naar vernieuwing en herdifferentiatie van de voorraad, mede door toevoeging van duurdere huur en koopwoningen, deels ter vervanging van betaalbare huurwoningen. Voor veel corporaties is nieuwbouw tevens een manier om het vermogen actief in te zetten, en een manier om visies op de lokale nieuwbouwopgave, al dan niet vastgelegd in (prestatie)afspraken met gemeenten, te realiseren.

Interessant hierbij is dat corporaties zich tijdens de bouwproductie op zogenaamde VINEX locaties nog vooral richtten op betaalbare huurwoningen en daarbij ook vaak als afnemer van ontwikkelaars fungeerden. Het streven naar betaalbare woningen op nieuwbouwlocaties werd toen ook veel in verband gebracht met de mogelijkheid om binnenstedelijk te kunnen herstructureren. Sinds de verzelfstandiging zijn veel corporaties zelf actief geworden als ontwikkelaar, ook buiten het betaalbare huursegment (zie ook figuur 4). De argumenten om dit te doen zijn hierboven al genoemd. Daarnaast speelde ook een rol dat zij door zelf actief te worden een hogere zekerheid hadden dat er ook betaalbare huurwoningen op nieuwbouwlocaties werden gerealiseerd en dat zij ernaar streefden winsten uit commerciële projecten te realiseren voor financiering van sociale doelen.

Figuur 4: ontwikkeling nieuwbouw corporaties naar huur en koop 1995–2004

Van Leuvensteijn en Shestalova (2006)

Het corporatiebestel draagt met de nieuwbouwactiviteiten bij aan toevoegingen aan de voorraad die onder normale marktomstandigheden niet in dezelfde mate, op dezelfde plaatsen (ook op herstructuringslocaties) en met dezelfde prijs-kwaliteitsverhouding tot stand zou komen. Dit bevordert doorstroming binnen en buiten de sociale huursector en (al dan niet politiek gewenste) her-differentiatie van woongebieden.

Aan deze wijze van nieuwbouwinzet kunnen de volgende faalfactoren worden verbonden:

– Maatschappelijk gebonden vermogen kan weglekken bij tegenvallende resultaten bij projectontwikkeling. Daarnaast kan er opwaartse stimulatie van de woonconsumptie plaatsvinden, doordat meer gebouwd wordt en tegen een gunstigere prijs-kwaliteitsverhouding dan commerciële actoren zouden doen. Daarmee kan de veroudering van de bestaande voorraad worden versneld. Verder kan het stelsel bijdragen aan hogere grond- en bouwprijzen, omdat gemeenten en bouwbedrijven niet worden gestimuleerd om de kosten te beperken als corporaties de (verborgen) rekening kunnen financieren.

Toezichtsrapporten van het CFV wijzen erop dat winsten uit projectontwikkeling door de bank genomen beperkt zijn geweest en in de laatste jaren hebben corporaties (net als commerciële ontwikkelaars) als gevolg van de crisis flink af moeten schrijven op ontwikkelposities. Aanwijzingen van het optreden van de tweede faalfactor zijn vooral af te leiden uit het feit dat corporaties lange tijd geen voorverkoopeisen of expliciete rendementseisen hanteerden bij nieuwbouw en vaak ook ontwikkelingsrisico’s afdekten door niet verkochte woningen uit projecten in de verhuur te nemen. In de studie van Elsinga e.a.21 is ook te zien dat de stichtingskosten van huurwoningen lange tijd sterker stegen dan de huurprijzen. De tweede faalfactor is in feite een kip-ei vraagstuk. Veel corporaties en gemeenten verklaarden delen van het bezit als verouderd en werden daarom actiever in de (vervangende) nieuwbouw (zie ook paragraaf over «sloop»). Over het optreden van de derde faalfactor is weinig bekend. In het rapport van de Tijdelijke Commissie Huizenprijzen22 wordt wel geconcludeerd dat de financieringsruimte onder particulieren een belangrijk prijsopdrijvend effect heeft gehad, zowel voor voorraad als voor nieuwbouwwoningen. De hogere grond- en bouwprijzen konden ook door corporaties worden gedragen, mede dankzij de goede financieringsmogelijkheden.

Recent zijn de nieuwbouwactiviteiten van corporaties flink neerwaarts bijgesteld. Hierbij spelen verschillende factoren een rol: heffingen, de crisis, de Europese richtlijn en verminderde toegang tot (goedkope) financiering en een veranderende taakopvatting. We zien hierbij ook dat corporaties bouwbedrijven beginnen uit te dagen om betaalbare en kostprijsdekkende huurwoningen met goedkopere stichtingskosten te realiseren. Verder zien we dat veel gemeenten actief vragen om meer nieuwbouwactiviteiten door corporaties, vooral in de betaalbare huursector.

Investeringen in niet-DAEB woningen zullen naar verwachting minder plaatsvinden door corporaties. De beperktere toegang tot financiering als gevolg van de (uitwerking van de) Europese richtlijn speelt hierbij een belangrijke rol. Enerzijds kan dit bijdragen een oplopende woningtekorten. Anderzijds kan dit gezien worden als een test voor marktwerking: gaat de markt (inclusief corporaties) in de behoefte aan (middel)dure huur- en koopwoningen voorzien? In theorie zou nieuwbouw van duurdere huur- en koopwoningen op goede marktlocaties ook door ontwikkelaars en beleggers tot stand moeten kunnen komen. Ten aanzien van beleggers dient hierbij te worden opgemerkt dat de interesse en mogelijkheden van Nederlandse beleggers beperkt is geweest. De IVBN23 gaf aan dat beleggers wel actiever willen worden indien aan verschillende voorwaarden zou worden voldaan, zoals een ruimer huurbeleid, regionalisering van maximale huurprijzen en reëlere grondprijzen voor vrije sector huurwoningen. Het is daarbij twijfelachtig of Nederlandse institutionele beleggers op grote schaal actief worden op de nieuwbouwmarkt want zij willen in het kader van risicospreiding maar een beperkt deel van hun vermogen in de Nederlandse woningmarkt beleggen. Mede daarom wordt recent ook gekeken naar de interesse van buitenlandse beleggers om te investeren in de Nederlandse woningbouw24. Mogelijk biedt dat perspectief voor de financiering van huurwoningen in het niet-DAEB segment, al dan niet beheerd door woningcorporaties.

Verder zijn er vraagtekens te zetten bij de mogelijkheden van de markt bij herstructurering van woningen in kwetsbare wijken. Marktpartijen zijn terughoudend bij het realiseren van duurdere huur en koopwoningen in deze wijken, indien er geen afdekking van risico’s plaatsvindt. Als deze activiteit als gewenste interventie wordt gezien, zullen marktpartijen en/of corporaties mogelijkheden moeten krijgen (of behouden) om dit met al dan niet impliciete subsidiëring te realiseren.

Corporaties onttrekken jaarlijks woningen aan de voorraad door sloop en samenvoeging van woningen. Het slopen van woningen wordt beïnvloed door de taakopvatting (het bevorderen van de kwaliteit van woningen en woonomgeving); het streven naar vernieuwing en herdifferentiatie van de voorraad en woongebieden, al dan niet vastgelegd in (prestatie)afspraken met gemeenten; het actief willen aanwenden van het vermogen; het voorkomen van leegstand; en door bouwkundige problemen, van dien aard dat sloop-nieuwbouw minder kost en/of tot een betere prijs-kwaliteitsverhouding leidt dan ingrijpende renovatie. Met deze sloopactiviteiten draagt het corporatiebestel bij aan afstemming van de woningvoorraad op een veranderende vraag en herdifferentiatie van woongebieden in een tempo dat onder normale marktomstandigheden en door andere actoren niet zou gebeuren.

Vanuit het functioneren van de woningmarkt bezien, kunnen ook aan sloop in het corporatiebestel faalfactoren verbonden zijn:

Er kan opwaartse stimulatie van de woonconsumptie plaatsvinden, doordat meer gesloopt (met vervangende nieuwbouw) wordt dan andere actoren zouden doen.

Daarnaast leidt het tot extra druk op de bestaande voorraad (sociale huur)woningen.

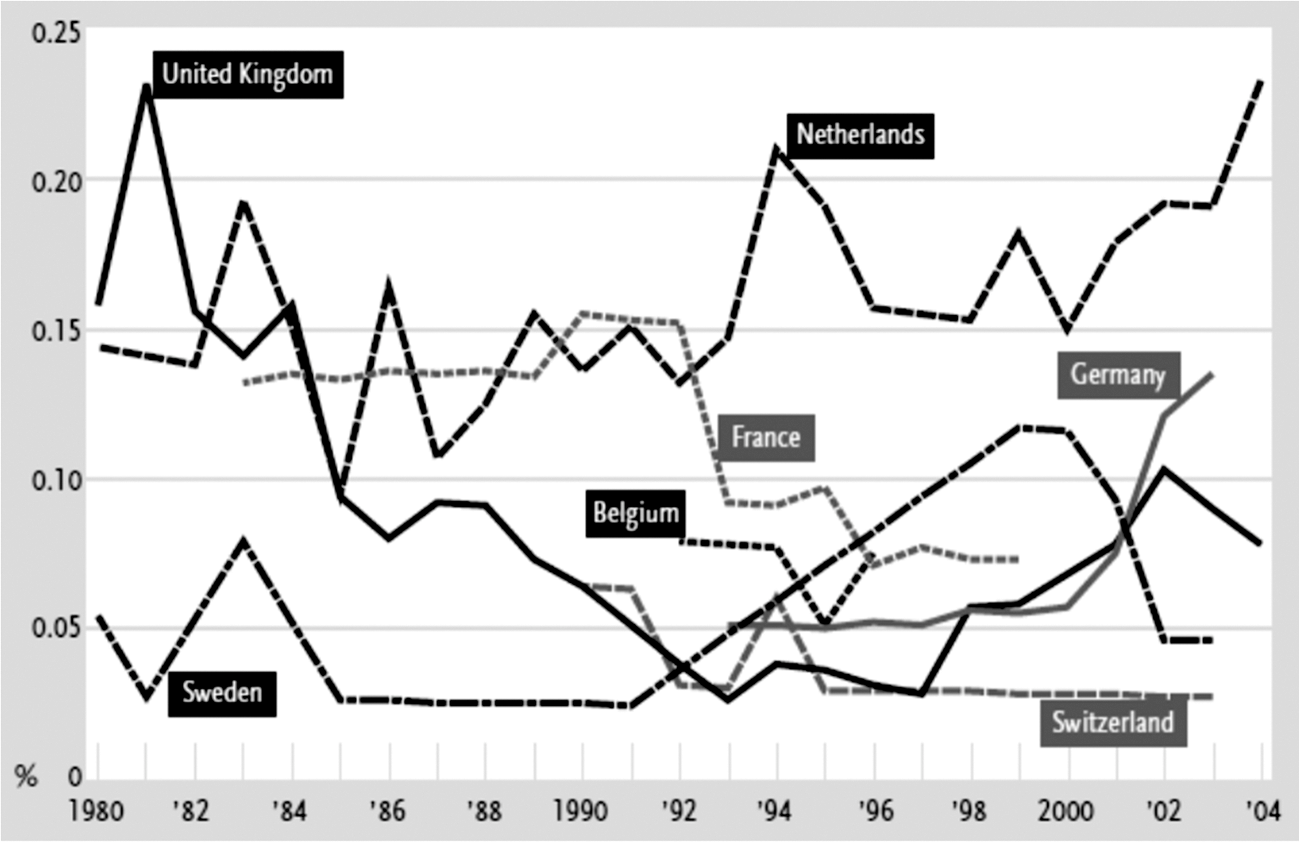

Ten aanzien van de eerste factor is de studie van Van der Flier en Thomsen25 (2006) interessant, die aantoont dat in Nederland ten opzichte van andere West Europese landen significant meer woningen zijn gesloopt (zie figuur 5). De belangrijkste verklarende factor hierbij is dat het Nederlandse corporatiebestel relatief gunstige voorwaarden voor sloop bevat (voldoende omvang sociale huurwoningvoorraad, stimulerend stedelijke vernieuwingsbeleid en de financieringsmogelijkheden in het bestel). Het optreden van de tweede faalfactor is hiervan een vanzelfsprekend gevolg, maar vormde tegelijkertijd in Nederland minder een beperking voor sloopactiviteiten door de grotere omvang van de voorraad sociale huurwoningen.

Figuur 5: percentages gesloopte woningen in Nederland en naburige landen

Van der Flier en Thomsen (2006)

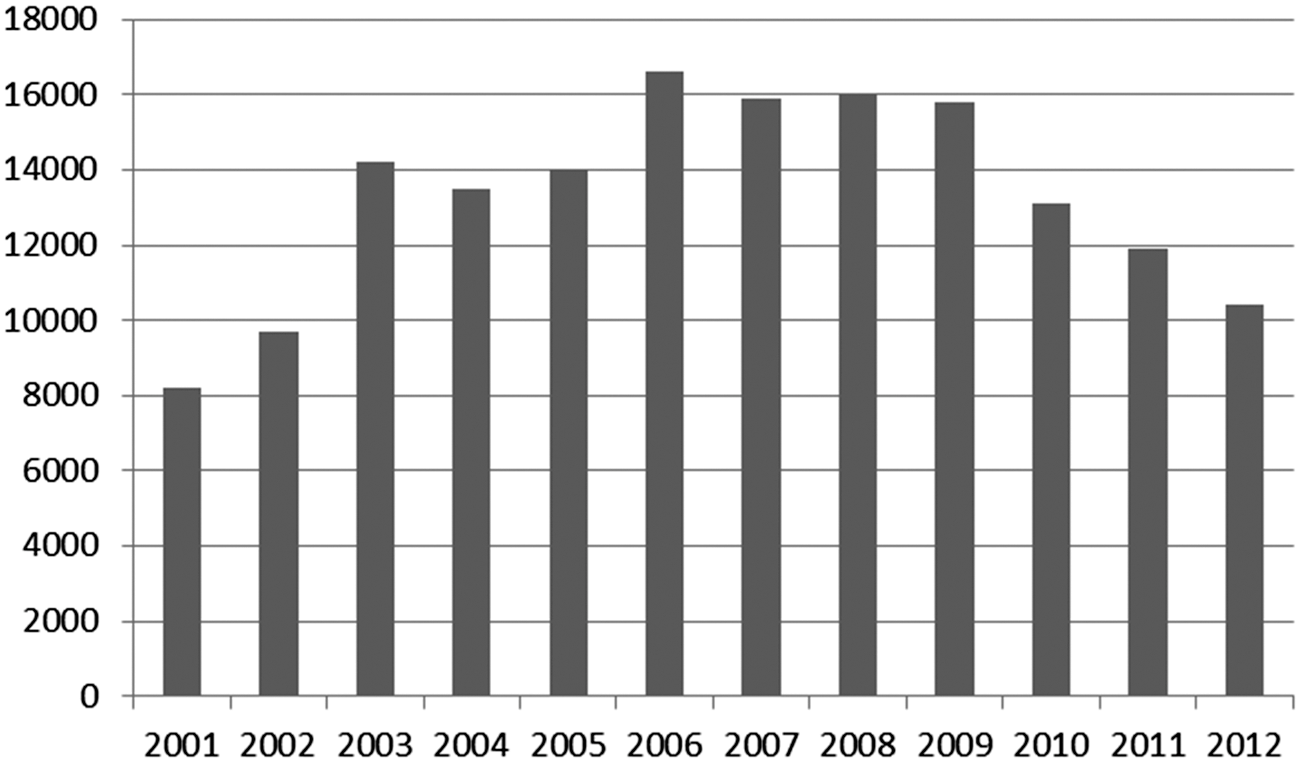

Recent is het aantal sloopplannen flink verminderd als gevolg van de bekende ontwikkelingen, maar ook als gevolg van het verlaten van het herdifferentiatieparadigma (figuur 7)26 27. In krimpregio’s zijn wel omvangrijkere sloopplannen aangekondigd, ook met verwijzing naar de mogelijkheid tot vrijstelling van de verhuurdersheffing.

Figuur 6: aantal gesloopte corporatiewoningen 2001–2012

CFV (2012)

Een flink deel van de uitgaven van corporaties wordt besteed aan onderhoud en verbetering. Het beleid op dit terrein wordt beïnvloed door de taakopvatting (het bevorderen van de kwaliteit van de woningen); door financiële mogelijkheden van de betreffende corporatie; door de bouwkundige staat van het bezit; door de marktpositie van het bezit; door de huurprijsregulering (met name de (on)mogelijkheden om na verbetering de huur te verhogen; en door de beschikbaarheid van garantie via het WSW en toegang tot (goedkope) financiering.

Met onderhoud geven corporaties invulling aan hun «goed huismeesterschap» en dragen ze bij aan het voorkomen van bouwkundige verloedering van sociale huurwoningen en de negatieve gevolgen daarvan voor stigmatisering van huurders en buurten. Met woningverbetering kunnen corporaties bijdragen aan het aanpassen van de woningen aan een veranderende vragen, duurzaamheid en het (daarmee) betaalbaar houden van de woonlasten.

De volgende faalfactoren kunnen verbonden worden aan onderhoud en woningverbetering binnen het corporatiebestel:

– Er kan opwaartse stimulatie van de woonconsumptie plaatsvinden, doordat meer geïnvesteerd wordt in onderhoud en verbetering dan andere actoren zouden doen. Het stelsel kan bijdragen aan hogere onderhoudskosten doordat bouw- en onderhoudsbedrijven onvoldoende geprikkeld worden om de kosten te beperken, doordat corporaties deze «marktinefficiëntie» kunnen financieren.

Er zijn geen geschikte data om na te gaan of de eerste faalfactor optreedt. Er wordt door sommigen wel op gewezen dat corporaties meer uitgeven aan onderhoud dan beleggers (zouden) doen, maar dit wordt ook vaak in verband gebracht met de ouderdom en kwaliteit van het bezit en/of inefficiënties in de organisatie. De stijging van de onderhoudskosten in de economisch goede periode (en de huidige prijsverlagingen) doen vermoeden dat de tweede faalfactor (marktinefficiëntie) inderdaad is opgetreden.

Recente ontwikkelingen hebben er enerzijds toe geleid dat corporaties de nadruk hebben verschoven naar het in stand houden van de voorraad (ten opzichte van sloop en vervangende nieuwbouw), maar anderzijds dat het budget voor onderhoud en verbetering onder druk staat. Bovendien zijn ingrijpende renovaties (evenals sloop) lastiger te realiseren doordat de mogelijkheden tot verhuizing van de huidige bewoners lastiger is geworden door de lage doorstroming op de woningmarkt. Daarbij zien we dat de markt reageert door lagere prijzen te rekenen en dat de belangstelling voor ketensamenwerking en verwante contractvormen is gegroeid om zodoende ook structurele besparingen tot stand te brengen. Marktpartijen worden daarbij ook uitgedaagd om corporaties en hun huurders te helpen bij het tot stand brengen van rendabele duurzaamheidsinvesteringen met een korte doorlooptijd, met de Stroomversnelling als bekend voorbeeld.

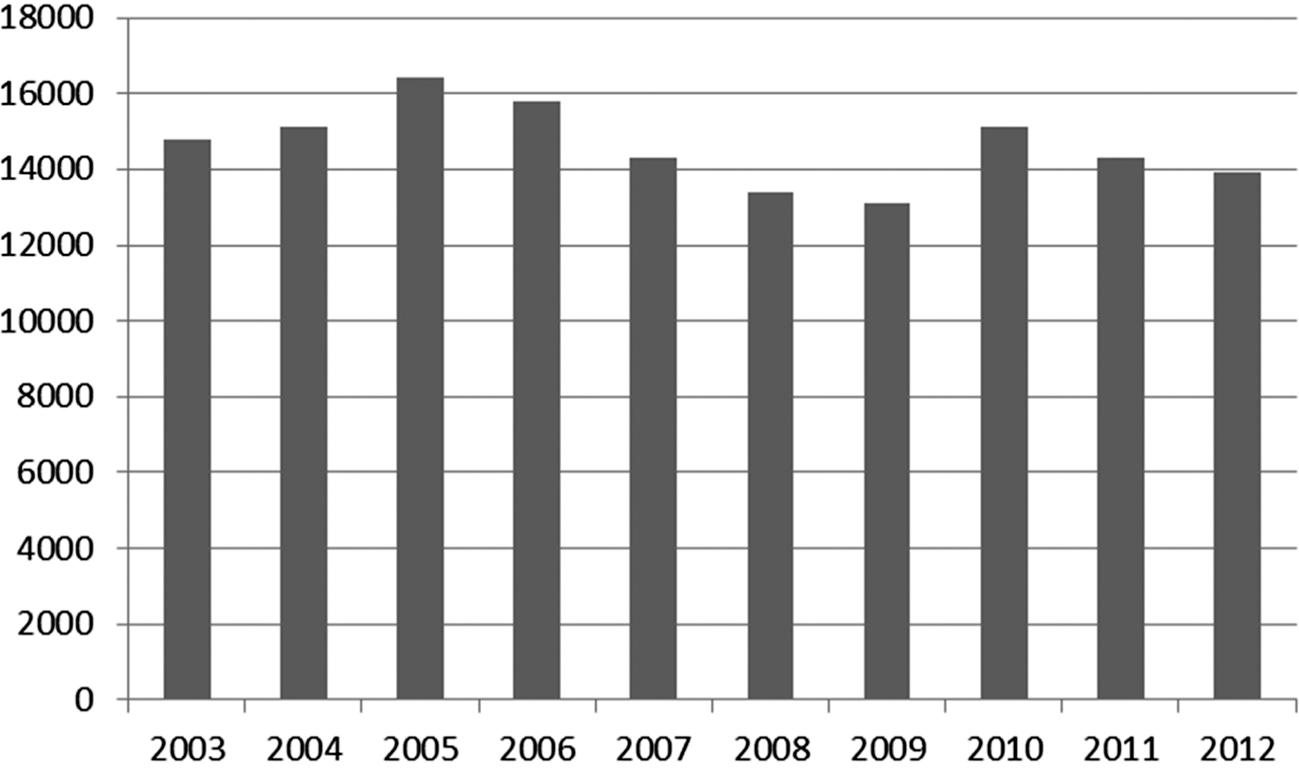

De verkoop van corporatiewoningen is sinds de verzelfstandiging toegenomen. In de periode 2003–2012 hebben corporaties gemiddeld een kleine 15.000 woningen per jaar aan particulieren verkocht (zie figuur 6). Ter vergelijking: in de jaren 1990, 1991 en 1992 lag het totaal aantal verkopen rond de 3.000 woningen per jaar. Het verkoopbeleid wordt beïnvloed door de taakopvatting – het bevorderen van keuzevrijheid en eigen woningbezit is door veel corporaties als doel geadopteerd- de wens en noodzaak om additionele financiële middelen te verwerven, de lokale verhouding tussen huur- een koopwoningen en de vraag naar koopwoningen, en de doelstellingen ten aanzien van herdifferentiatie van woongebieden, al dan niet vastgelegd in (prestatie)afspraken met gemeenten.

Figuur 7: aantal verkochte woningen aan particuliere huishoudens 2003–2012

CFV (2012)

Door verkoop draagt het corporatiestelsel bij aan afstemming tussen vraag en aanbod (qua eigendomsverhouding), differentiatie van woonwijken en een financieel houdbaar stelsel. Corporaties bieden daarbij ook veel koopwoningen aan met korting en/of risico beperkende voorwaarden, waarmee zij bijdragen aan toegankelijkheid van woningbezit onder lagere en middeninkomensgroepen.

Aan het verkoopbeleid binnen het corporatiebestel kunnen de volgende faalfactoren worden verbonden:

– Corporaties kunnen onvoldoende woningen te koop aanbieden om voldoende bij te dragen aan de gewenste herdifferentiatie van de voorraad, omdat zij bijvoorbeeld vanuit hun taakopvatting en/of financiële mogelijkheden vinden dat dit geen prioriteit heeft. Corporaties kunnen zoveel woningen te koop aanbieden dat dit negatieve gevolgen heeft voor de prijsontwikkeling op de koopmarkt. De verkoop bevorderende voorwaarden kunnen leiden tot ongewenste concurrentie met de reguliere verkoopmarkt.

Een belangrijke vraag die vooral door Minister Remkes en later ook Minister Donner is gesteld, is of corporaties zich voldoende inspannen om woningen ter verkopen. Corporaties geven hierbij aan dat zijn veel meer woningen te koop aanbieden dan de markt opneemt. Bovendien verkopen Nederlandse corporaties ten opzichte van andere West-Europese landen veel woningen. Alleen in het Verenigd Koninkrijk zijn de verkoopaantallen hoger geweest en dat vooral onder invloed van het «Right to Buy»28. Ten aanzien van de tweede faalfactor zijn met name kanttekeningen geplaatst bij de kortingen die corporaties daarbij (mogen) geven29. Tegelijkertijd wordt in het verdiepende onderzoek naar bouw- en grondkostenstijgingen in opdracht van de Tijdelijke Commissie Huizenprijzen gesteld dat het corporatiebestel door te weinig te verkopen bijgedragen kan hebben aan een prijsverhogend effect op de huizenmarkt30 voor een nadere discussie).

De recente ontwikkelingen leiden er enerzijds toe dat corporaties meer woningen willen verkopen om additionele financiële middelen te genereren, maar anderzijds dat het lastiger is geworden deze woningen af te zetten. Bovendien is de druk op de betaalbare huurwoningvoorraad toegenomen, wat voor sommige corporaties ook reden is om terughoudend te zijn met verkoop. Corporaties overwegen nu ook sterker niet-DAEB bezit af te stoten (al dan niet complexgewijs).

De laatste activiteit van corporaties op de woningmarkt die hier belicht wordt is aankoop van woningen. Hierbij zijn verschillende categorieën te onderscheiden. Bij aankoop van nieuwgebouwde woningen ter uitbreiding voorraad treden corporaties niet zelf als ontwikkelaar op, maar nemen de woningen af van andere partijen. Aankoop van collega’s gebeurt vaak als vorm van financiële ondersteuning van collega-corporaties die aanvullende kasstromen nodig hebben. Daarnaast vindt aankoop plaats ter verbetering van woningen en woongebieden.

De invloedsfactoren, effecten en faalfactoren van de eerste categorie aankopen zijn vergelijkbaar met die van de activiteit «nieuwbouw». Met de tweede categorie aankopen oefent het corporatiebestel in feite weinig tot geen directe invloed uit op de woningmarkt. Aankopen in de derde categorie zijn echter expliciet bedoeld om verloedering van woningen en woonwijken tegen te gaan. Corporaties doen in het kader hiervan mee aan zogenaamde aankoop, opknappen en verkoopinitiatieven en kopen zich ook in bij complexen met slecht functionerende Verenigingen van Eigenaren om hen te stimuleren de woningen beter te beheren. Deze vorm van aankoop vindt plaats onder invloed van de taakopvatting (het bevorderen van de kwaliteit van de woningen), financiële mogelijkheden, nabijheid van corporatiebezit (vanwege uitstralingseffecten) en de beschikbaarheid van garantie via het WSW en toegang tot (goedkope) financiering.

Faalfactoren die aan deze categorie van aankoop verbonden kunnen worden, zijn:

– Het weglekken van maatschappelijk gebonden vermogen,

– Een opwaartse stimulatie van de woonconsumptie, doordat meer geïnvesteerd wordt in onderhoud en verbetering dan andere actoren zouden doen.

Beide faalfactoren moeten echter sterk genuanceerd worden. Het maatschappelijke vermogen dat weglekt gebeurt doelbewust, om bij te dragen aan de kwaliteit van woningen en buurten. Het gaat hierbij dus eerder om een principiële discussie of men vindt dat het vermogen van corporaties hiervoor gebruikt mag worden of niet. De opwaartse stimulatie van de woonconsumptie is in dit geval ook niet als faalfactor te benoemen, omdat het vooral gaat om bezit met grote kwaliteitsachterstanden.

De recente ontwikkelingen leiden ertoe dat corporaties hun aankoopactiviteiten verminderen en sommigen zich ook terug willen trekken uit complexen waar zij zich eerder hebben ingekocht.

Aan de interventies die corporaties plegen op de woningmarkt kunnen diverse faalfactoren worden verbonden. Hierbij is er in het corporatiebestel sprake van een grote diversiteit aan invloedsfactoren die soms onderling strijdig werken op de beleidsafweging van individuele corporaties. Spanningen zijn het meest zichtbaar op de volgende beleidsvelden:

– Huurprijsstelling, waarbij het huidige corporatiebestel duidelijk tegenstrijdige prikkels bevat, vooral voor de keus om woningen onder de DAEB grens te houden of juist naar het niet-DAEB segment te prijzen;

– Toewijzing, waarbij de sterkere nadruk op de lagere inkomensgroepen in het kader van de Europese Richtlijn (op termijn) negatieve maatschappelijke gevolgen kan hebben;

– Nieuwbouw, sloop, verbetering en aankoopactiviteiten die in herstructureringsgebieden in het niet-DAEB segment veel lastiger zijn geworden, terwijl deze activiteiten vanuit (lokaal) beleid en opgave wel gewenst kunnen zijn.

Bij hervorming van het corporatiebestel is het een uitdaging om faalfactoren structureel te verminderen, zonder de mogelijkheden tot (gewenste) interventie vanuit het corporatiebestel geweld aan te doen. Wij zien hierbij verschillende aanknopingspunten voor het woonbeleid:

Ten aanzien van de huurprijsstelling kan het bestel kan meer eenduidige prikkels krijgen om een «overschot» aan DAEB-bezit over te hevelen naar het niet-DAEB segment. Dit hoeft geen overdracht naar beleggers te betekenen, maar toegang tot financiering van niet-DAEB is hierbij wel van belang. Hiermee kan het bestel stimuleren dat er een evenwichtigere opbouw van de voorraad naar huurprijs ontstaat, er kansen ontstaan voor het mobiliseren van kapitaal van beleggers naar de woningmarkt. Het risico op stigmatisering van de sociale huursector kan worden vermeden indien corporaties ook de verhuur van het niet-DAEB bezit blijven doen (of op termijn ook het DAEB-bezit via commerciële beheerkantoren gaan verhuren), zodat door burgers het onderscheid tussen «sociaal» en «commercieel» niet ervaren wordt. Hierbij is ook te overwegen om afwegingen tussen verhogen van de huurprijs en behouden van de betaalbaarheid in één hand te brengen door de huursubsidie van corporatiehuurders via corporaties te laten lopen. Bij dit laatste is ook een brutering van een gedeelte van de huurtoeslag met de verhuurdersheffing te overwegen31.

Voor de toewijzing is het van groot belang het overhevelen van «overtollig» DAEB bezit naar het niet-DAEB segment (zwaar) te temporiseren om de slaagkansen voor lagere inkomensgroepen niet teveel te beperken. Bovenstaande suggestie moet dan ook nadrukkelijk worden uitgewerkt in de vorm van een lange termijn strategie, met prikkels maar geen «pressure cooker».

Vanuit de gewenste interventies gezien is het van belang dat er mogelijkheden blijven voor ingrepen in aandachtswijken en krimpgebieden (herstructurering). Dit kan bijvoorbeeld door voor die gebieden een bepaald percentage van het corporatiebezit de voorwaarden voor staatsteun, middels het WSW, te verruimen en/of daar (wel) interne leningen vanuit de DAEB-tak van corporaties naar de niet-DAEB tak toe te staan.

Nieuwbouw van niet-DAEB kan in theorie aan de markt worden overgelaten. Het lijkt hier vooral van belang om goed te volgen of en welke nieuwbouwactiviteiten de markt oppakt. Indien nieuwe stimuleringsmaatregelen vanuit de overheid toch gewenst lijken, is het vanuit het functioneren van de woningmarkt aan te bevelen deze op basis van de principes van een level-playing-field tussen corporaties en andere partijen vorm te geven.

Bij alle van de bovenstaande suggesties is het van groot belang dat het bestel ruimte biedt voor lokaal maatwerk, omdat de behoefte aan betaalbare huurwoningen en de gewenste kwaliteitsverbetering nu eenmaal sterk verschillen per regio.

Om vast te stellen welke woningmarkteffecten er uitgaan van de interacties met het corporatiebestel is een uitgebreide en gedetailleerde kijk op een groot geheel van dynamische verbanden noodzakelijk. Dit voert te ver voor dit essay aangezien daarvoor de voorgaande opsomming van bestaande corporatieactiviteiten bezien zou moeten worden vanuit de zes prestatievelden zoals afgesproken met de beleidsmaker tegen de achtergrond van een veranderende markt en economie. Het doel van dit essay ligt in het aanreiken van een beschouwingskader om invloedsfactoren, gewenste interventies en faalfactoren van het corporatiebestel te kunnen duiden. Want, om beleidskeuzen te onderbouwen is het van belang deze te beoordelen op de gevolgen voor gewenste interventies en faalfactoren. Om de toepassing van ons beschouwingskader op beleidsinterventies in het corporatiebestel nader toe te lichten, plaatsen wij nu een aantal recente beleidsvoorstellen in het kader. Hiertoe werken we kort drie scenario’s uit voor het huurbeleid en het nieuwbouwbeleid in het niet-DAEB segment.

Illustratie 1 Huurbeleid, drie alternatieve routes, interactief beschouwd:

Route 1: doorgaan op «oude» voet

In dit scenario gaan wij terug naar het beleid dat voor het huidige kabinet werd gevoerd. De verhuurdersheffing wordt afgebouwd, zodat deze prijsopdrijvende prikkel verdwijnt en de huurprijsontwikkeling wordt beperkt door centrale overheidsregulering. De faalfactoren blijven in stand: beperking van doorstroming uit de betaalbare huursector en het tekort aan huurwoningen met een prijs in het segment boven de huurtoeslaggrens versus een overmaat aan huurwoningen met een prijs die (net) onder de huurtoeslaggrens ligt. Voordelen zijn dat betaalbaarheid voor lagere inkomensgroepen beter geborgd kan worden en dat het beslag op de huurtoeslag beperkt blijft.

Route 2: doorgaan op de «huidige» voet

In dit scenario wordt het huidige kabinetsbeleid voortgezet. Er blijven tegenstrijdige prikkels voor het huurbeleid van corporaties, enerzijds om voor meer woningen een marktconforme huurprijs na te streven en anderzijds om de huurprijzen juist onder de huurtoeslaggrens te houden. De afweging die daarbij gemaakt wordt zal sterk afhangen van de middelen en context van individuele corporaties. Per saldo zal dit beleid leiden tot hogere huren, wat de besteedbare inkomens van lagere inkomensgroepen verder onder druk zet, wat ook de belangrijkste faalfactor van het beleid is, indien er onvoldoende compensatie plaatsvindt via verruiming van de huurtoeslag.

Route 3: doorgaan op de voet van Wonen 4.0

In dit scenario wordt de centrale huurprijsregulering verruimd, zodat er meer mogelijkheden ontstaan om naar marktconforme huren te komen. De extra opbrengst wordt (meer dan in het huidige beleid) gebruikt om de huurtoeslag te verruimen, zowel wat budget als doelgroep betreft, en minder als heffing ten bate van de algemene middelen. Daarnaast wordt de opbrengst gebruikt om herstructurering van de woningvoorraad in kwetsbare gebieden te subsidiëren. Hiermee kunnen enkele van de faalfactoren uit het oude en huidige beleid worden verminderd.

Illustratie 2 Nieuwbouwbeleid, drie alternatieve routes, interactief beschouwd:

Route 1: ruim baan voor niet-DAEB

In dit scenario behouden corporaties ruime mogelijkheden om woningen te ontwikkelen in het niet-DAEB segment, zowel op uitbreidings- als op herstructureringslocaties. Door een strakker (administratief) onderscheid tussen DAEB en niet-DAEB en eisen aan de rente die corporaties moeten rekenen voor interne leningen wordt beoogd het gelijke speelveld te waarborgen. Corporaties mogen echter wel interne leningen (ook vanuit de DAEB-tak) verschaffen, zodat de toegang tot financiering relatief goed blijft. Het corporatiebestel kan hierdoor bij blijven dragen aan toevoegingen die onder normale marktomstandigheden niet tot stand zou komen, wat bijdraagt aan doorstroming herdifferentiatie in woongebieden. Veel van de huidige faalfactoren blijven evenwel ook in stand: het risico op weglekken van maatschappelijk vermogen, opwaartse stimulatie van de woonconsumptie en het mogelijke opwaartse effect op grond- en bouwprijzen.

Route 2: niet-DAEB, niet doen

In dit scenario wordt de lijn uit de Novelle van Minister Blok strak voortgezet. Corporaties hebben weinig financieringsmogelijkheden voor niet-DAEB nieuwbouw, mede door de omvangrijke verhuurdersheffing en de beperking van interne financieringsmogelijkheden; via aanvullende regelgeving wordt nieuwbouw in het niet-DAEB segment verder ontmoedigd. Faalfactoren van het huidige beleid worden verminderd, maar er worden ook concessies gedaan aan het mogelijk maken van gewenste effecten, met name op het terrein van doorstroming bevorderende maatregelen en herstructurering.

Route 3: niet-DAEB aan banden

In dit scenario wordt de lijn uit de Novelle van Minister Blok minder strikt voortgezet en wordt onderscheid gemaakt in «uitbreiding» en «herstructurering». Bij nieuwbouw op uitbreidingsgebieden zijn geen interne leningen mogelijk, zodat een volledig gelijk speelveld met andere partijen wordt gerealiseerd. Voor (vervangende) nieuwbouw (en renovatie) in herstructureringsgebieden zijn wel interne leningen toegestaan, vanuit de overweging dat marktpartijen hier niet snel zullen investeren en ook de exploitatie van het huidige vastgoed in handen is van de corporaties. Er vindt hierdoor nog wel opwaartse stimulatie van de woonconsumptie plaats, maar dan vanuit politieke overwegingen om de kwaliteit van bepaalde gebieden te verbeteren. Corporaties kunnen wel minder goed bijdragen aan bevordering van nieuwbouw voor de doorstroming, maar op uitbreidingslocaties is de kans groter dat marktpartijen dit oppakken, indien gemeenten ook eisen stellen aan de diversiteit in de woningbouwprogrammering en de grondprijzen hierop afstemmen.

Deze twee illustraties dienen als voorbeelden voor hoe denkrichtingen uit recente rapporten middels ons beschouwingskader kunnen worden bezien. Op deze wijze rijken wij onze lezers een instrument aan, waarmee eigen conclusies kunnen worden getrokken uit bestaande aanbevelingen. Naast Wonen 4.0 zijn er in de afgelopen jaren andere aanbevelingen aangereikt onde rmeer in «Een Nieuw Fundament» van SEO32, in «Tijd voor Keuzes» van de VROM-raad33, en in «Naar een Integrale Hervorming van de Woningmarkt» door de Commissie van Sociaal-Economische Deskundigen34. Het reikt te ver om al deze denkrichtingen in dit essay met voldoende nuances en details recht te doen. Aan de hand van de geschetste verbanden uit figuur 1, kan de lezer deze adviezen echter herlezen en de interacties zelf op waarde schatten.

Overheidsinterventies op de woningmarkt zijn omvangrijk, veelvormig en soms zeer ingrijpend. Het corporatiebestel is in het Nederlandse volkshuisvestingssysteem altijd een prominente factor geweest om gewenste interventies op de woningmarkt tot stand te brengen. De vorm waarin deze interventies hebben plaatsgevonden, zijn echter sterk gebonden aan tijd en plaats. Een tijd die sinds de invoering van de Woningwet ingrijpend is veranderd, waardoor ook de opdracht aan corporaties door de jaren heen regelmatig is aangepast. Na de bruteringsoperatie was het devies om afstand te bewaren tussen overheid en woningcorporatie. De mogelijkheden om vanuit Den Haag gedetailleerde richtlijnen te geven aan corporaties hoe te handelen werd steeds minder opportuun geacht; daarvoor verschilde de opdracht, middelen en context tussen woningcorporaties te sterk. Hierdoor is de strategie van (individuele) corporaties een grotere factor geworden bij het bepalen van de interventies op de woningmarkt. Tegelijkertijd (en hiermee samenhangend) is de kritiek op het functioneren van corporaties gegroeid en zijn er vragen ontstaan over hun taakafbakening, toezicht en sturing en effecten van het corporatiebestel op de woningmarkt.

Onze analyse, die zich toespitst op het laatste aspect, maakt duidelijk dat het corporatiebestel veel gewenste effecten op de woningmarkt tot stand brengt. Het corporatiebestel draagt bij aan een voor lagere inkomensgroepen toegankelijke en goede woningvoorraad die in een vrije markt niet tot stand zou komen. Bovendien dragen corporaties door een actief voorraadbeleid bij aan het tot stand brengen van gewenste veranderingen in het aanbod, door bijvoorbeeld vergroting van het aanbod voor middeninkomensgroepen en herstructurering van woonwijken. Impliciet geven wij hiermee aan dat «de markt» alleen geen duurzame oplossing kan genereren. Dat was 150 jaar geleden niet anders en dat blijft onverminderd het uitgangspunt. Instituties zoals woningcorporaties, blijven nuttig.

Maar er zijn ook faalfactoren verbonden aan het handelen van corporaties op de woningmarkt. Faalfactoren in het huidige bestel zijn bijvoorbeeld dat andere partijen ontmoedigd worden om actief te worden in het huursegment voor middeninkomensgroepen, maatschappelijk gebonden vermogen weg kan lekken door risico’s bij projectontwikkeling en opwaartse stimulatie van de woonconsumptie, bouw- en grondkosten kan plaatsvinden.

Naast de faalfactoren zijn er soms onderling strijdige prikkels vanuit het overheidsbeleid op het handelen van corporaties. Vooral het huurbeleid van corporaties is onderwerp van tegenstrijdige prikkels op de keuze om woningen onder de zogenaamde DAEB grens te houden of juist niet. Daarnaast zijn er kanttekeningen te plaatsen bij een aantal van de huidige (voorstellen tot) aanpassingen in het corporatiebestel, die er enerzijds op gericht zijn om faalfactoren te verminderen, maar ook tot flinke concessies kunnen leiden aan gewenste effecten van het corporatiebestel. Prominente voorbeelden hiervan zijn de strakkere toewijzingsnormen en de verminderde mogelijkheden voor (financiering van) herstructurering die onder meer kunnen leiden tot ruimtelijke concentratie van lagere inkomensgroepen.

Nieuwe voorstellen voor aanpassingen van het corporatiebestel moeten dan ook worden beoordeeld vanuit de gevolgen voor de woningmarkt. In dit essay hebben wij voor een beperkt aantal beleidsvelden geïllustreerd hoe dit kan door systematisch te redeneren vanuit gewenste effecten en faalfactoren van het corporatiebestel. De grote uitdaging is hierbij om aanpassingen zo vorm te geven dat gewenste interventies vanuit het corporatiebestel mogelijk blijven en eenduidiger worden gestimuleerd én tegelijkertijd de faalfactoren worden geminimaliseerd. Gezien de lastige voorspelbaarheid van de manier waarop maatregelen op de woningmarkt uitwerken, verdient het daarbij aanbevelingen om voorgestelde wijzigingen in een bestel van een risicoanalyse te voorzien en waar mogelijk vooraf te laten gaan door experimenten in de praktijk voordat maatregelen op nationaal niveau worden ingevoerd.

Capital Value (2014) Amerikanen, Duitsers en Engelsen willen Nederlandse huurwoningen, http://www.capitalvalue.nl/nl/nieuws/amerikanen,-duitsers-en-engelsen-willen-nederlandse-huurwoningen?news_id=138.

CFV (2012) Sectorbeeld realisaties woningcorporaties. Verslagjaar 2011. Baarn: Centraal Fonds Volkshuisvesting.

Coase, R. (1964) The Regulated Industries: Discussion, American Economic Review, 54(2), p. 195

Conijn, J. (2011) De Vastgoedlezing 2011: Woningcorporaties op een kruispunt. Wat zijn de gevolgen van een nieuw evenwicht tussen staatssteun en «level playing field»? Amsterdam: Amsterdam School of Real Estate.

Drucker, H.L., H.B. Greven, en J. Kruseman, (1896) Het Vraagstuk der Volkshuisvesting, in opdracht van de maatschappij tot Nut van ’t Algemeen.

Elsinga, M.H., Hoekstra, J.S.C.M., Hof, A.J.C. van ’t, Leij, E.G. van der, en Rijn E. van (2013) Literatuurstudie Parlementaire Enquêtecommissie Woningcorporaties.

IVBN (2011) Visie op de huurwoningenmarkt, september 2011.

Flier, K. van der & Thomsen, A. (2006) Life cycle of dwellings and demolition by Dutch housing associations, in: Gruis, V. Visscher, H. & Kleinhans R., Sustainable neighbourhood transformation. Amsterdam: IOS Press.

Gent, W. van, Musterd, S. & Veldhuizen, E. (2014). De ongedeelde stad onder druk; de veranderende geografie van armoede in Amsterdam, 2004–2012. In: L Michon & J Slot (Red.), Armoede in Amsterdam; Een stadsbrede aanpak van hardnekkige armoede (pp. 47–57). Amsterdam: Bureau Onderzoek en Statistiek van de Gemeente Amsterdam.

Gruis, V., Tsenkova, S. & Nieboer, N. (Eds.) (2009) Management of privatised housing; international policies & practice. Chichester, UK: Wiley-Blackwell.

Gruis, V.H. en Kuij R.S. van der (2012) Financiering van woningcorporaties na de dubbele crisis, in: Vastgoedfinanciering in woelige tijden; jubileumbundel van de Stichting Fundatie Bachiene, p. 51–73.

Kamerstuk II 2012/13, 33 194, nr. 3. Kosten koper. Eindrapport van de tijdelijke commissie Huizenprijzen

Kamerstuk II 2013/14, 33 750 XVIII, nr. 24. Motie van het lid Monasch c.s. Verhogen van inkomensgrens sociale huurwoningen tot € 43.000.

Kromhout, S., Smeulders, E. & Scheele–Goedhart, J. (2010) Tussen wal en schip. Twee deelstudies naar de gevolgen van de 90%–norm. Amsterdam: RIGO Research en Advies BV.

Musterd, S. (2014) Public Housing for Whom? Experiences in an Era of Mature Neo-Liberalism: The Netherlands and Amsterdam. Housing Studies (prepublication on internet).

NVM (2014) Meldpunt voor ervaringen met verkoop corporatiewoningen, http://www.nvm.nl/actual/maart_2014/meldpunt_voor_ervaringen_met_verkoop_corporatiewoningen.aspx

Priemus, H., 1999, «Instituties: noodzakelijk op onvolmaakte woningmarkt», Tijdschrift voor de volkshuisvesting nr. 9, p.9–14.

Schaar, J. van der, 1987, Groei en bloei van het Nederlandse volkshuisvestingsbeleid. Delft: DUP

Schaar, J. van der, 1991, Volkshuisvesting: een zaak van beleid. Utrecht: Het Spectrum

Schaar, J. van der (2014) Het wordt nooit meer zoals het was, Tijdschrift voor de Volkshuisvesting, nr. 1, p. 11–16.

SER (2010) Naar een Integrale Hervorming van de Woningmarkt, Commissie Sociaal Economische Deskundigen, April 2010.

Tulder, R.J.M. van (2012). Corporate Responsibilities in Turbulent times: Cases and Tool Book. Beijing: China Economic Publishing House.

prof. dr. C.J. (Cor) van Montfort

E. (Eva) Buwalda-Groeneweg MA

prof. dr. ir. R. (Rienk) Goodijk

19 mei 2014

Inhoud

|

1. |

De woningcorporatiesector, onderwijs en zorg in beeld |

30 |

|

1.1 |

Inleiding |

30 |

|

1.2 |

De woningcorporatiesector |

33 |

|

1.2.1 |

Schaalgrootte in de woningcorporatiesector |

33 |

|

1.2.2 |

Governance in de woningcorporatiesector |

33 |

|

1.2.3 |

Financiële kengetallen |

36 |

|

1.3 |

Onderwijs |

37 |

|

1.3.1 |

Schaalgrootte en complexiteit in het onderwijs |

37 |

|

1.3.2 |

Governance in het onderwijs |

40 |

|

1.3.3 |

Financiële kengetallen |

44 |

|

1.4 |

Zorg |

44 |

|

1.4.1 |

Schaalgrootte en complexiteit in de zorg |

44 |

|

1.4.2 |

Governance in de zorg |

46 |

|

1.4.3 |

Financiële kengetallen |

49 |

|

1.5 |

Overeenkomsten en verschillen |

49 |

|

1.6 |

De rol van de eindgebruiker |

51 |

|

2. |

Reflectie |

53 |

|

2.1 |

Inleiding |

53 |

|

2.2 |

Schaalvergroting en complexiteit |

53 |

|

2.3 |

Governancecodes |

57 |

|

2.4 |

Overhead |

57 |

|

2.5 |

Financiële kengetallen |

58 |

|

2.6 |

Definiëring van het publieke belang |

58 |

|

2.7 |

Hoe kan het semipublieke domein goed toegerust de toekomst tegemoet treden? |

59 |

|

Literatuur |

60 |

|

|

Bijlage I |

Figuur bij hoofdstuk 1 «De woningcorporatiesector, onderwijs en zorg in beeld» |

65 |

|

Bijlage II |

Tabellen bij hoofdstuk 1 «De woningcorporatiesector, onderwijs en zorg in beeld» |

66 |

De zorgsector, het onderwijs en de sociale huisvesting kennen, ondanks de grote verschillen tussen de sectoren, een vergelijkbare ontwikkelingsgeschiedenis. Alle drie de sectoren begonnen ooit als particulier initiatief. Daarna trad een periode in van regulering, collectivisering en verstatelijking en werden de drie sectoren belangrijke pijlers van onze verzorgingsstaat. Daarmee werden ze ook onderdeel van de beleidsagenda en object van overheidstoezicht. In de jaren tachtig en negentig van de vorige eeuw trad een periode in van liberalisering, marktwerking en/of verzelfstandiging en werd de autonomie van de instellingen een belangrijk goed.35