Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-I nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van de Koning (I)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van de Koning (I). Dit jaarverslag betreft de uitkeringen aan de leden van het Koninklijk Huis en de uitgaven ten behoeve van de Koning als staatshoofd. Het gaat dan om de uitgaven die de Koning ten behoeve van het uitoefenen van de functie doet en de kosten die de ministeries op basis van de bestaande afspraken doorberekenen aan de Koning. Een voorbeeld hiervan zijn de kosten van het Ministerie van Algemene Zaken betreffende het aandeel van het Koninklijk Huis in de Rijksvoorlichtingsdienst. De kosten die buiten beeld blijven, zijn bijvoorbeeld de beveiligingskosten van de leden van het Koninklijk Huis. Dit is ook het geval bij andere personen voor wie beveiliging noodzakelijk is.

De minister van Algemene Zaken is op grond van de Comptabiliteitswet 2001, artikel 19 verantwoordelijk voor het beheer van de begroting van de Koning. Het beheer van de begroting van de Koning is onderdeel van het Ministerie van Algemene Zaken. Hierover rapporteren we in het Rapport bij het Jaarverslag 2012 van het Ministerie van Algemene Zaken (III). Dit voorliggende rapport gaat alleen over de financiële informatie. Wij concluderen dat de financiële informatie deugdelijk is weergegeven, conform de Herziene Wet Financieel Statuut van het Koninklijk Huis.2

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 40,24 miljoen |

0,02% |

|

Uitgaven |

€ 40,24 miljoen |

0,02% |

|

Ontvangsten |

€ 0,41 miljoen |

0,00% |

In bijlage 1 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

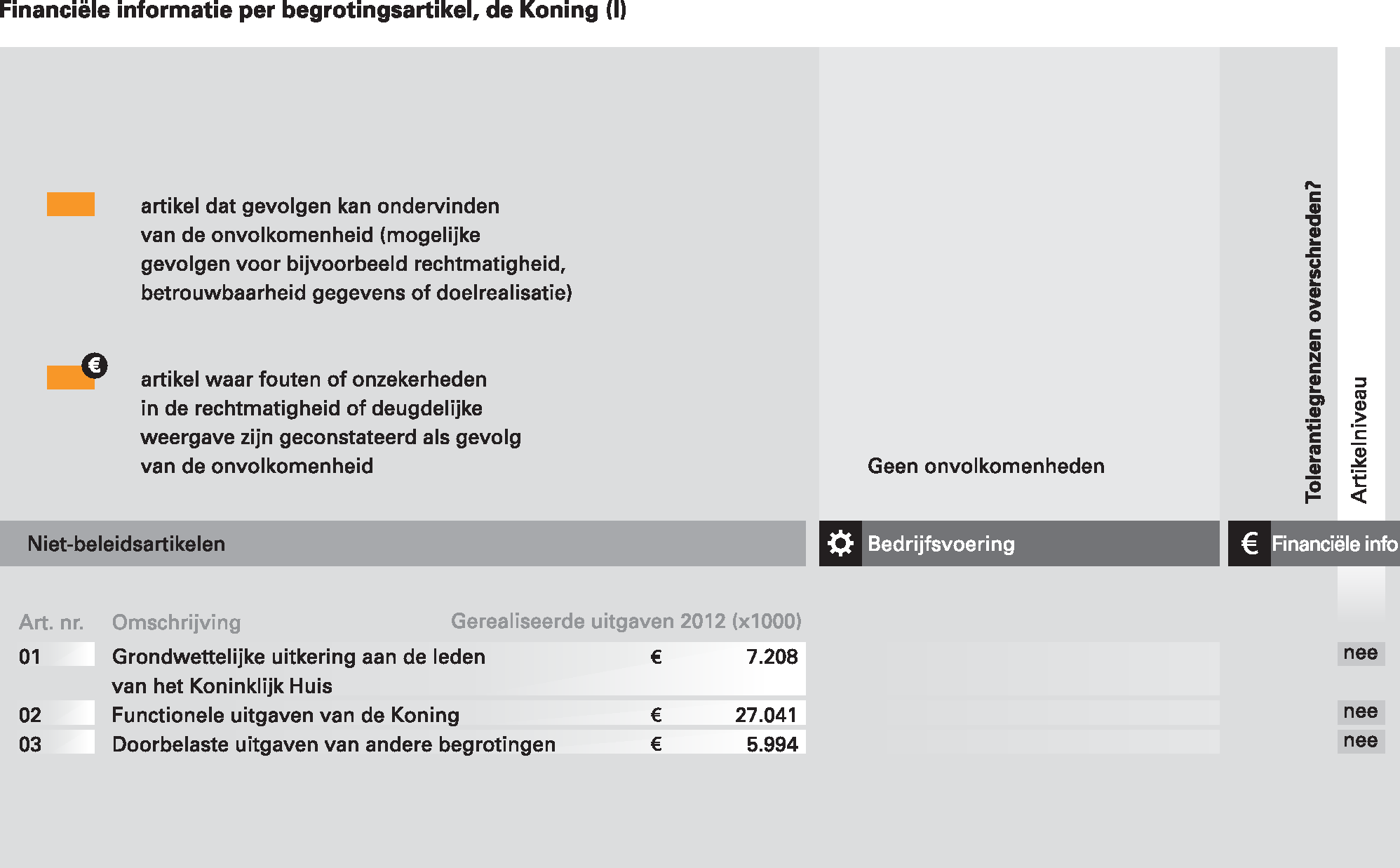

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 0,2 miljoen aan overschrijdingen op het begrotingsartikel 3. Het bedrag aan uitgaven omvat in totaal € 0,2 miljoen aan overschrijdingen op het begrotingsartikel 3. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

In bijlage 2 is het overzicht van de financiële informatie per begrotingsartikel opgenomen.

De minister van Algemene Zaken heeft op 24 april 2013 gereageerd op ons rapport. Hieronder geven we zijn reactie integraal weer. De volledige reactie staat ook op onze website www.rekenkamer.nl.

«Met belangstelling heb ik kennis genomen van uw conceptrapport bij het jaarverslag 2012 van de Koning. Tot mijn genoegen constateert u dat de in het jaarverslag opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Tevens stelt u vast dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand zijn gekomen en dat er geen onvolkomenheden zijn.

Gelet op uw positieve oordeel, zie ik geen aanleiding voor een nadere reactie.»

De reactie van de minister geeft ons geen aanleiding tot een nawoord.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van de Koning gecontroleerd:

a) de verantwoordingsstaat met toelichting;

b) de saldibalans met toelichting.

Verantwoordelijkheid van de minister van Algemene Zaken

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister van Algemene Zaken een jaarverslag en een saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI 3 Fundamental Auditing Principles and Guidelines. Deze standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Zie voor onze onderzoeksaanpak het rapport Staat van de rijksverantwoording 2012 en www.rekenkamer.nl.

Staatsblad van het Koninkrijk der Nederlanden, jaargang 2008 nummer 535, d.d. 20 november 2008.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-I-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.