Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605 nr. 17 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 juni 2013

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de minister van Financiën over het rapport van de Algemene Rekenkamer «Staat van de Rijksverantwoording» (Kamerstuk 33 605, nr. 2)

De minister heeft deze vragen beantwoord bij brief van 7 juni 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Harbers

De griffier van de commissie, Groen

Vraag 1

De garanties van de Nederlandse overheid zijn sinds 2008 verdubbeld. De garanties van de Nederlandse Overheid aan Europese Noodfondsen en het IMF zijn sinds 2008 zelfs meer dan vertienvoudigd. Wat is volgens de regering, ceteris paribus, het maximumbedrag waar de Nederlandse Staat garant voor kan staan?

Antwoord

Sinds 2008 is als gevolg van de financiële crisis de hoeveelheid garanties inderdaad sterk toegenomen. Van belang is dat de internationale garanties voor het Internationaal Monetair Fonds (IMF) en de Europese noodfondsen EFSF en ESM maximumbedragen zijn en deze garanties momenteel niet volledig worden benut. Zo is tot nu toe voor minder dan de helft van het EFSF-plafond garanties aangegaan en is er van het oproepbaar kapitaal van het ESM nog helemaal geen gebruik gemaakt.

Er is niet op voorhand aan te geven wat het maximumbedrag is waarvoor de Nederlandse overheid garant kan staan. De garantie voor het EFSF is tijdelijk en het garantieplafond zal binnenkort naar beneden kunnen worden bijgesteld, omdat het EFSF vanaf juli 2013 geen nieuwe leningen meer kan aangaan. De garantieregeling voor leningen tussen banken zal naar verwachting in 2014 aflopen, waardoor deze grote garantieregeling komt te vervallen. Hierdoor is de verwachting dat, ondanks dat er onlangs nieuwe garanties zijn afgegeven aan SNS REAAL en De Nederlandsche Bank (DNB), de hoeveelheid garanties binnenkort iets zal afnemen.

Vraag 2

Welke maatregelen kunnen worden genomen om de controle van de Algemene Rekenkamer op de besteding van gelden van instellingen op afstand te verbeteren? Op welke manier kan de Tweede Kamer beter worden geïnformeerd? Welke stappen zijn nu voorzien?

Antwoord

De bevoegdheden van de Algemene Rekenkamer ten opzichte van de instellingen op afstand zijn op dit moment in art 91 van de Comptabiliteitswet 2001 geregeld. In het kader van de herziening van de Comptabiliteitswet wordt op dit moment over dit onderwerp met de Algemene Rekenkamer overleg gevoerd.

Tijdens het AO in 2011 heeft het kabinet in overleg met de Tweede Kamer een aantal maatregelen op het gebied van verbeteringen van de informatievoorziening richting de Tweede Kamer toegezegd.

– Sinds vorig jaar krijgt de Tweede Kamer inzicht in alle geldstromen van RWT’s en ZBO’s (zowel premies, tarieven als rijksbegrotingsgeld; voorheen was het alleen rijksbegrotingsgeld).

– Daarnaast vermelden alle ministeries in hun jaarverslagen de stand van zaken rondom de rechtmatigheid bij deze organisaties op afstand (wel of niet op orde; indien nee, waarom niet).

– Ook de bijzonderheden met betrekking tot uitvoering van de taken van deze organisaties worden in de jaarverslagen vermeld.

– Bovendien zijn de ZBO’s op basis van de Kaderwet ZBO verplicht om hun jaarverslagen aan beide kamers der Staten-Generaal toe te zenden.

Zoals in het FJR 2012 aangekondigd, werkt het kabinet op dit moment aan beter financieel beheer, verantwoording en toezicht bij (semi)publieke instellingen. In het kader daarvan zal ook bedrijfsvoering van deze organisaties aan orde komen. De Tweede Kamer wordt bij Miljoenennota 2014 hierover geïnformeerd.

Vraag 3

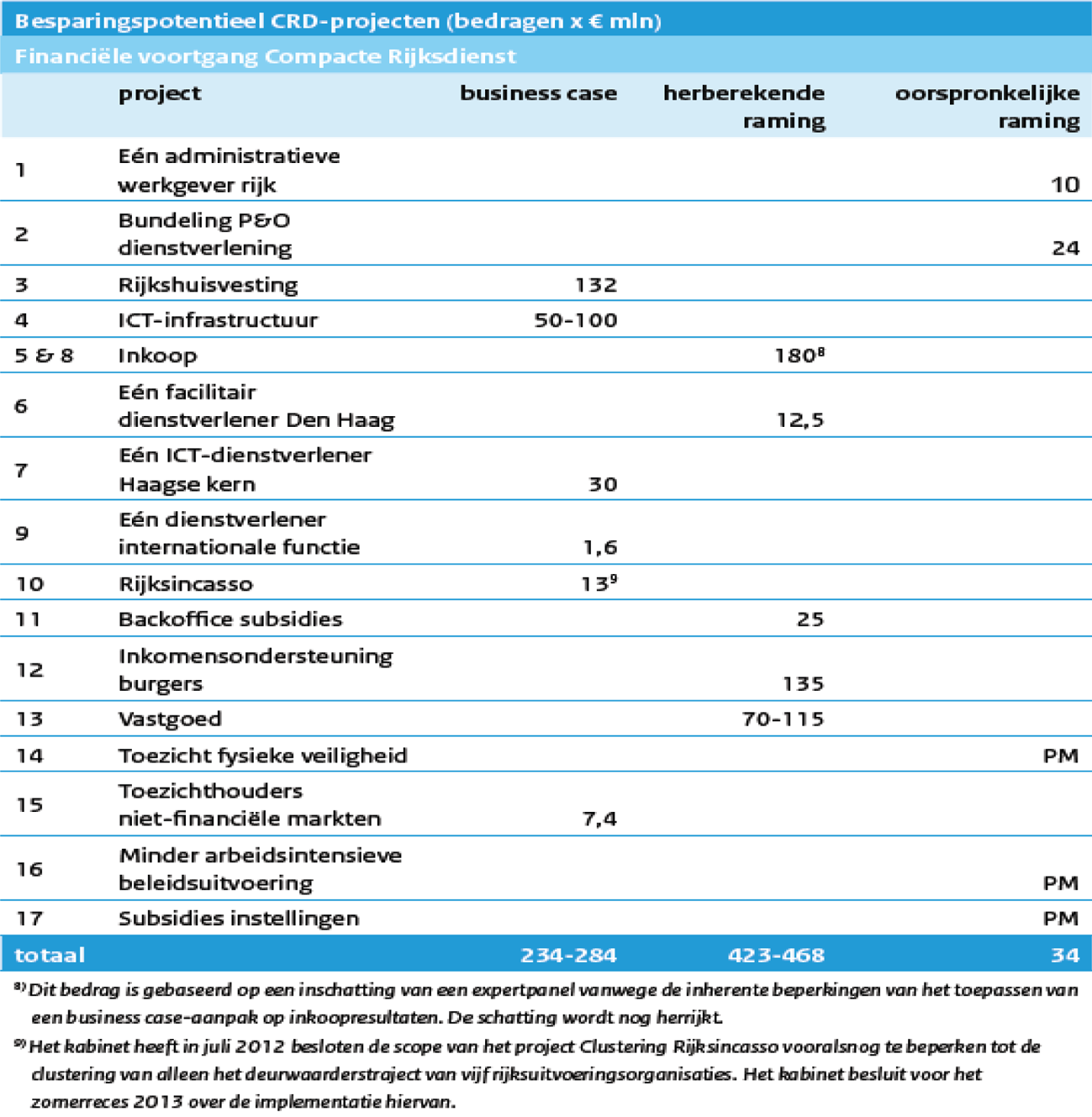

In hoeverre is de bezuiniging op de Rijksdienst van in totaal € 788 miljoen met concrete maatregelen onderbouwd? Welke maatregelen zijn dit? Hoe zal het overige bedrag worden ingevuld?

Antwoord

In de Jaarrapportage Bedrijfsvoering Rijk 2012 is de Tweede Kamer nader geïnformeerd over de financiële voortgang van het programma Compacte Rijksdienst. Daarin wordt inzicht gegeven welke projecten onderbouwd worden aan de hand van businesscases of op een andere manier financieel zijn onderbouwd.

Het besparingspotentieel van het programma Compacte Rijksdienst is berekend op basis van concrete voornemens om activiteiten en diensten te bundelen in shared service organisaties, huisvesting te bundelen en uitvoerings- en toezichtsorganisaties te clusteren.

Vraag 4

Op welke manier kan de controle op het functioneren van de departementale begrotingsadministraties worden verbeterd? Zal er meer proactief toezicht worden gehouden, om fouten zoals bij het ministerie van Veiligheid en Justitie te voorkomen?

Antwoord

Aangezien de implementatie van nieuwe financiële systemen bij meerdere ministeries voor problemen heeft gezorgd is een rijksbrede aanpak voor toekomstige implementaties gewenst.

De rijksbreed geconstateerde problemen en risico’s bij de implementatie van nieuwe financiële systemen hebben er mede toe geleid dat inmiddels meer samenwerking plaatsvindt op het gebied van financiële systemen en administraties. Ministeries kijken bij vervangingsvragen voortaan eerst of aangesloten kan worden bij één van de bestaande financiële systemen binnen het rijk. Hierdoor ontstaat een beperkt aantal clusters van financiële systemen die een goede kwaliteit waarborgen.

Het is verder mijn verantwoordelijkheid om kaders te stellen voor de inrichting van financiële administraties. Onderzocht wordt of deze kaders moeten worden aangepast gelet op deze groeiende interdepartementale samenwerking. Daarnaast wordt momenteel geïnvesteerd in interdepartementaal kennismanagement, waaronder gezamenlijke opleidingen en een pool van financieel specialisten waarvan de ministeries gebruik kunnen maken. Met deze rijksbrede maatregelen wordt bijgedragen aan oplossingen voor (toekomstige) knelpunten in het gebruik van financiële systemen zoals bij het ministerie van VenJ.

De Comptabiliteitswet 2001 geeft mij, zoals de Algemene Rekenkamer terecht constateert, momenteel geen instrumenten om dwingende aanwijzingen te kunnen geven aan ministeries over begrotingsadministraties en hierop vervolgens toezicht te houden.

Ik heb daarom toegezegd dat ik zal onderzoeken hoe, vanuit mijn systeemverantwoordelijkheid, de toezichtrol op begrotingsadministraties van andere ministeries actiever kan worden ingevuld.

Uit de voorlopige uitkomsten van dit onderzoek komt de mogelijkheid naar voren om in de nieuwe Comptabiliteitswet (CW) de bevoegdheden van de minister van Financiën zodanig uit te breiden dat de inrichting van (nieuwe en bestaande) begrotingsadministraties bij de departementen in overeenstemming met de minister van Financiën dient plaats te vinden. De juridische haalbaarheid van deze mogelijkheid wordt momenteel onderzocht en zal ook met de Algemene Rekenkamer worden afgestemd. Intussen zal ik de vakministers ingeval van gesignaleerde risico's ten aanzien van de kwaliteit van de departementale begrotingsadministraties aanspreken en de risico's indien nodig in de ministerraad aan de orde stellen.

Vraag 5

Welke acties worden ondernomen om het financieel beheer bij het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en de agentschappen van het ministerie van BZK te verbeteren?

Antwoord

Voor wat betreft de noodzakelijke verbeteringen voor het financieel beheer binnen BZK is een uitgebreid verbetertraject opgestart binnen BZK en de agentschappen. Per onderdeel en agentschap zijn verbeterplannen opgesteld. Deze zijn vanaf april in uitvoering genomen. Doel daarvan is een structurele verbetering van het financieel beheer te bewerkstelligen. De coördinatie op alle verbetertrajecten is centraal belegd bij de directie financieel-economische zaken. Deze rapporteert maandelijks over de voortgang aan de daarvoor ingestelde Regiegroep Financieel beheer (onder voorzitterschap van de Secretaris-generaal) en ieder kwartaal aan het Audit Comité over de voortgang.

Bij de verbetermaatregelen is onderscheid te maken tussen quick wins, en maatregelen met een meer structureel karakter. De quick wins dienen uiterlijk ultimo juni 2013 te zijn gerealiseerd. Het gaat hierbij onder andere om: de implementatie van nieuwe financiële processen, maandelijks monitoren van financiële indicatoren, en het uitvoeren van (zelf)controles gedurende het jaar.

Structurele verbetermaatregelen worden genomen om de positieve ontwikkelingen in het beheer te borgen. Deze maatregelen hebben diverse eigen deadlines, maar moeten voor het einde van 2013 zijn gerealiseerd. Tot deze maatregelen behoren onder meer een proefafsluiting van de administratie na een half jaar, en kennisvergroting en ondersteuning van uitvoerende medewerkers.

Vraag 6

Hoe wordt de intensivering van het toezicht bij de Belastingdienst vormgegeven?

Antwoord

In de brief van 10 december 2012 van de staatssecretaris van Financiën aan de Tweede Kamer (Kamerstukken II, 2012–1213, 31 066, nr. 149) is beschreven hoe de intensivering van het toezicht wordt vormgegeven. De volgende maatregelen worden daarbij onderscheiden:

– Versnellen van de aanslagregeling en het beoordelen van meer aangiften;

– Verrichten van meer boekenonderzoeken bij ondernemers en het aanscherpen van administratieve controles, bijvoorbeeld de controle op verzoeken om teruggaaf van omzetbelasting;

– Versterken van de opsporing door de FIOD, onder meer door extra witwaszaken aan te pakken;

– Intensiveren van de invordering, door extra medewerkers aan te trekken voor de complexe en arbeidsintensieve invordering en het uitvoeren van enkele pilots voor de inning van kleinere bedragen.

Vraag 7

Wanneer wordt de Tweede Kamer geïnformeerd over het verbeterplan voor het financieel beheer bij het ministerie van Veiligheid en Justitie?

Antwoord

De Tweede Kamer is met het jaarverslag 2012 van het ministerie van Veiligheid en Justitie geïnformeerd over het verbeterplan voor het financieel beheer. In hoofdstuk 6 Bedrijfsvoeringsparagraaf van het jaarverslag 2012 wordt ingegaan op de problematiek en op de verbetervoorstellen die zijn opgenomen in het verbeterplan.

In de ontwerpbegroting 2014, die op Prinsjesdag wordt aangeboden, wordt de Kamer geïnformeerd over de voortgang van de uitvoering van het verbeterplan.

Vraag 8

Wanneer komt het kabinet met plannen voor de invulling van de taakstelling van € 1,1 miljard op de apparaatsuitgaven uit het Regeerakkoord? Welk deel van deze taakstelling kan worden behaald door een geïntensiveerde inzet op het programma Compacte Rijksdienst en de andere door het kabinet genoemde mogelijkheden?

Antwoord

De financiële taakstellingen zijn over de ministeries verdeeld. De ministeries beslissen zelf hoe ze invulling geven aan de taakstellingen. Bij de begroting 2014 zullen de ministeries inzicht geven in de invulling van de taakstelling Rutte II. De projecten uit de Hervormingsagenda Rijksdienst en het Uitvoeringsprogramma Compacte Rijksdienst kunnen door de ministeries worden benut om een deel van de taakstelling in te vullen.

De besparingen als gevolg van de intensivering van een aantal projecten uit het Uitvoeringsprogramma Compacte Rijksdienst zullen worden berekend op basis van een business case of een andere financiële onderbouwing. Omdat het gaat om aanvullende besparingen voor de periode na 2016 vindt de uitwerking in de komende periode plaats. Voor twee projecten bestaat er reeds een schatting. Deze zijn als zodanig ook vermeld in de Hervormingsagenda Rijksdienst die recentelijk aan de Tweede Kamer is aangeboden. Het aanscherpen van de huisvestingsnorm voor rijkskantoren in de periode 2016–2025 kan naar verwachting jaarlijks een additionele besparing van € 19 miljoen opleveren en in de jaren daarna € 70 miljoen. De aanvullende besparingen op het terrein van Personeel en Organisatie kunnen naar verwachting ca € 36 miljoen per jaar opleveren.

Vraag 9

Welke minister is verantwoordelijk voor het behalen van de ingeboekte bezuinigingen via het programma Compacte Rijksdienst? Is dit de minister voor Wonen en Rijksdienst, of de minister waarbij de bezuiniging is ingeboekt?

Antwoord

Elke minister is verantwoordelijk voor de realisatie van de voor haar organisatie opgelegde budgettaire taakstelling. Om departementen te faciliteren hun taakstellingen te realiseren worden projecten Compacte Rijksdienst geïntensiveerd uitgevoerd. De minister voor W&R is coördinerend minister en verantwoordelijk voor sturing op de Compacte Rijksdienst. Voor alle compacte rijksdienst projecten geldt dat deze zijn toegewezen aan een eerstverantwoordelijke minister. Samen met zijn collega’s werkt de minister voor W&R toe aan een effectieve inzet van het programma Compacte Rijksdienst. Door deelname aan de projecten kunnen departementen besparingen benutten voor hun verminderde budget vanwege taakstellingen.

Vraag 10

Wat verstaat de minister van Financiën onder beleidsmatige mutaties?

Antwoord

Onder een beleidsmatige mutatie wordt een wijziging in de begroting verstaan die voortvloeit uit een nieuw genomen besluit met financiële consequenties. Er moet derhalve een besluit aan ten grondslag liggen. Bijvoorbeeld een besluit over een prijs-, hoeveelheids- of kwaliteitscomponent. De tegenhanger van een beleidsmatige mutatie is een autonome of exogene mutatie. Dergelijke mutaties vloeien voort uit een wijziging van de onderliggende factoren van het begrotingsbedrag, waaraan geen expliciet nieuw besluit ten grondslag ligt.

Vraag 11

Kan de minister een template overleggen van de wijze waarop hij in de toekomst de monitoring van de opeenvolgende ombuigingspakketten gaat verantwoorden / uiteenzetten zodat de Tweede Kamer kan beoordelen of hiermee aan de wensen tegemoet wordt gekomen? Dit in relatie tot het niet voortzetten en uitbreiden van de 30 miljard monitor.

Antwoord

De monitoring van de kwantitatieve voortgang van de bezuinigingen is ingebed in de begrotingscyclus. Het kabinet voert een trendmatig begrotingsbeleid met vaste uitgavenplafonds, inkomstenkader en automatische stabilisatie. Dat betekent dat afwijkingen van de budgettaire reeksen van maatregelen, zoals deze bij de start van het kabinet zijn verwerkt, steeds in de begroting worden ingepast. Dit betekent dat meer- en minderopbrengsten alternatief kunnen worden aangewend respectievelijk van dekking moeten worden voorzien. Dit betekent dat het kabinet bij sluitende kaders dus op koers ligt in het realiseren van de ingeboekte besparingen. Kadertoetsen van de uitgavenkaders worden gepresenteerd in alle budgettaire nota’s (Miljoenennota, Voorjaarsnota, Najaarsnota, Financieel Jaarverslag Rijk). Daarnaast zal in de Miljoenennota en het Financieel Jaarverslag Rijk voortaan op geaggregeerd niveau inzicht worden geboden in de budgettaire ontwikkeling van de opvolgende bezuinigingspakketten. In tabel 1.2 van het Financieel Jaarverslag Rijk 2012 is dit voor het eerst gedaan.

De kwalitatieve voortgang van de bezuinigingen is te volgen via het overzicht van financiële wetgevingsmaatregelen.

In het Verantwoordingsdebat heb ik aangegeven dat het overzicht van financiële wetgevingsmaatregelen zal worden aangepast zodat duidelijker wordt welke maatregelen zijn gerealiseerd en wat de status is van nog lopende maatregelen. Het resultaat van deze aanpassingen zal worden opgenomen in de volgende versie van het overzicht.

Vraag 12

Klopt het dat in de nieuwe Comptabiliteitswet die momenteel in voorbereiding is, een artikel wordt opgenomen dat de rijksbegroting voortaan voor 1 januari moet zijn vastgesteld?

Wat betekent dit voor de praktijk waarin de Eerste Kamer vaak pas in het begin van het begrotingsjaar de begroting goedkeurt?

Antwoord

In aansluiting op de afspraken over het jaarlijks vaststellen van de lidstaat-begrotingen door de lidstaten voor 1 januari, die in Europees verband in het kader van het zogenaamde twopack zijn gemaakt, wordt overwogen zo’n datum in de wet op te nemen. Dat betekent voor de praktijk dat de Tweede Kamer bij haar agendavaststelling inzake de behandeling en de vaststelling van de begrotingen rekening zal moeten houden met het feit dat de Eerste Kamer in de maand december voldoende tijd wordt gelaten om de begrotingen voor het kerstreces te kunnen vaststellen.

Overigens blijft een uitzonderingsregeling van kracht mocht de begroting niet tijdig kunnen worden vastgesteld.

Het kabinet heeft hierover in maart 2013 afspraken gemaakt met de voorzitters van beide Kamers. Die afspraken hebben al effect voor de begrotingsbehandeling 2014 in het najaar van 2013. De Europese regelgeving ter zake is inmiddels vastgesteld.

Vraag 13

Heeft het kabinet het voornemen om in de nieuwe Comptabiliteitswet de uiterlijke datum van indiening van de Voorjaarsnota te vervroegen naar 30 april, zodat deze datum dezelfde wordt als de indiening van het stabiliteitsprogramma?

Antwoord

Nee, dat voornemen heeft het kabinet niet. Het Stabiliteitsprogramma dat het kabinet op grond van Europese afspraken vóór 30 april bij Brussel moet indienen, heeft vooral betrekking op de begroting van het komende jaar. De Voorjaarsnota heeft vooral betrekking op het lopende jaar. De huidige uiterlijke datum van 1 juni die geldt voor het indienen van de Voorjaarsnota bij de Staten-Generaal staat bovendien niet in de weg aan een eventuele vroegere indiening van die nota, als daartoe in verband met het Stabiliteitsprogramma behoefte zou ontstaan.

Vraag 14

Ziet de minister van Financiën het als een mogelijkheid om, teneinde dubbel werk te voorkomen, bij de controle van de jaarverslagen, gebruik te maken van rapportages van de Auditdienst Rijk (ADR) of de ADR gebruik te laten maken van rapportages van de Algemene Rekenkamer?

Antwoord

Om dubbel werk te voorkomen en de efficiency te bevorderen worden de werkzaamheden van de ADR en de Algemene Rekenkamer reeds jaren op elkaar afgestemd, zodat de Algemene Rekenkamer optimaal gebruik kan maken van de controlewerkzaamheden en de rapporten van de ADR. Door de vorming van de ADR zal de efficiency bovendien nog verder worden verbeterd omdat de ADR nu ook voor de uniformering van de auditprocessen bij alle ministeries zorg draagt. Zie tevens de beantwoording van vraag 43 over het Financieel Jaarverslag van het Rijk 2012.

Vraag 15

De minister van Financiën zegt toe te zullen onderzoeken hoe hij zijn toezichtrol op begrotingsadministraties actiever kan invullen en of deze toezichtrol moet worden versterkt met de mogelijkheid om op dit terrein dwingende aanwijzingen te kunnen geven. Welke concrete acties kan de minister van Financiën nemen? Welke van deze acties gaat de minister onderzoeken? Wanneer zal de minister van Financiën de Kamer informeren over de uitkomsten van dit onderzoek?

Antwoord

Hiervoor verwijs ik naar de beantwoording van vraag 4.

Vraag 16

De Algemene Rekenkamer acht het wenselijk dat de minister van Financiën actief toezicht houdt op de kwaliteit van deze administraties, niet alleen bij de invoering van nieuwe financiële systemen, maar ook in het geval van bestaande administraties. Verder dient de minister van Financiën volgens de Algemene Rekenkamer te acteren wanneer de kwaliteit van een administratie onder het afgesproken niveau komt. Kan de minister nader reageren op deze concrete punten? Neemt de minister deze adviezen over? Zo nee, waarom niet? Zo ja, welk beleid gaat de minister van Financiën inzetten om de adviezen van de Rekenkamer uit te voeren?

Antwoord

Hiervoor verwijs ik naar de beantwoording van vraag 4.

Vraag 17

De minister van Financiën zegt toe dat het kabinet zich zal inspannen om alle beleidsmatige mutaties in de uitgaven na de suppletoire begrotingen zo spoedig mogelijk per brief aan de Tweede Kamer te melden. Kan het kabinet een overzicht geven van de reacties in voorgaande jaren op de adviezen op dit punt? Klopt het dat in de reacties in eerdere jaren, telkens wordt aangegeven dat het kabinet zich zal inspannen op dit punt? Wat hebben deze inspanningen tot nu toe opgeleverd? Acht het kabinet het gevoerde beleid in de afgelopen jaren afdoende? Zo nee, welke concrete beleidsmaatregelen gaat het kabinet nu nemen?

Antwoord

Een overzicht van de beleidsmatige mutaties na najaarsnota is als eerste opgenomen in het Financieel Jaarverslag van het Rijk (FJR) 2011. Dat was naar aanleiding van het debat over de najaarsnota 2011. Het FJR 2012 is derhalve pas het tweede jaar waarin het overzicht opgenomen is.

In het overzicht van 2011 is aangegeven dat de minister van Financiën zich in zal spannen om alle beleidsmatige mutaties in de uitgaven na de suppletoire begrotingen zo spoedig mogelijk per brief aan de Tweede Kamer te melden. Bij najaarsnota 2012 heeft de minister van Financiën zijn collega-ministers er op geattendeerd dat de najaarsnota in principe de laatste mogelijkheid is om voor het lopende begrotingsjaar nog mutaties goedgekeurd te krijgen door de Tweede Kamer. Daarbij heeft de minister van Financiën richting zijn collega-ministers ook aangegeven dat wanneer departementen alsnog een beleidsmatige mutatie na najaarsnota willen doen, zij dit per brief aan de Tweede Kamer voorleggen.

Ten opzicht van vorig jaar is het aantal en de hoogte van het aantal mutaties zonder brief afgenomen. In die zin kan gesteld worden dat de extra aandacht effect resulteert waar het gaat om het informeren van de Tweede Kamer over beleidsmatige mutaties die zich na najaarsnota voordoen. Het komende jaar zal de minister van Financiën deze extra aandacht doorzetten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-17.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.