Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2017-2018 | 33548 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 22 februari 2018

In 2013 heeft de Nederlandse Staat een overheidsgarantie aan DNB verstrekt van 5,7 miljard euro. Met deze garantie worden de risico’s gedekt op de blootstellingen uit het Securities Market Program (SMP) en op blootstellingen van DNB op bancaire instellingen en de nationale centrale banken van Griekenland, Cyprus en Portugal. De garantie is afgesloten voor een duur van vijf jaar. Er is daarbij afgesproken dat beide partijen voor het aflopen van de garantie in overleg zullen treden over een verlenging van de garantieovereenkomst. Tevens volgt uit de begrotingsregels dat risicoregelingen met een horizonbepaling geëvalueerd moeten worden. Deze evaluatie treft u bijgevoegd aan. Uit de evaluatie blijkt dat niet wordt voldaan aan alle voorwaarden voor automatische verlenging. Het risico dat gedekt wordt door de garantie is nog steeds aanwezig, maar er is geen sprake meer van een buffertekort op de balans van DNB (de aanwezige buffers zijn hoger dan het gecalculeerde balansbrede risico).

DNB heeft per bijgevoegde brief laten weten dat zij het verantwoord acht de garantie te laten aflopen. Om deze redenen heb ik besloten de garantie niet te continueren. Dit betekent dat DNB eventuele verliezen op de betreffende activa dus weer op de eigen balans op zal vangen. In haar brief laat DNB tevens weten in overleg te willen treden om het kapitaalbeleid vanuit structurele optiek te bezien. Ik ben bereid het gesprek met DNB hierover aan te gaan. Als dit tot nieuwe inzichten leidt, zal ik u hiervan uiteraard op de hoogte stellen.

Eenzelfde brief is verzonden aan de Tweede Kamer.

De Minister van Financiën, W.B. Hoekstra

In 2013 heeft de Nederlandse Staat een overheidsgarantie aan DNB verstrekt van € 5,7 miljard. Met deze garantie worden de risico’s gedekt op de blootstellingen uit het Securities Market Program (hierna: SMP) en op blootstellingen van DNB op bancaire instellingen en de Nationale Centrale Banken van Griekenland, Cyprus en Portugal.

De garantie is afgesloten voor een duur van vijf jaar. Er is daarbij afgesproken dat de partijen voor het aflopen van de garantie in overleg treden over een verlenging van de garantieovereenkomst indien DNB nog steeds een risico loopt ten aanzien van de betreffende activa.

De centrale vraag van deze evaluatie luidt:

• Dient de garantie te worden gecontinueerd?

Deze vraag wordt beantwoord aan de hand van de volgende deelvragen:

• Wat was het doel van de garantie? In welke context is de garantie ingevoerd?

• Wat is het karakter van de garantie? Wat is de samenhang van de garantie met andere elementen van het kapitaalbeleid van DNB?

• Welk effect heeft de garantie gehad? Is het doel gerealiseerd? Hoe hebben de buffers zich ontwikkeld ten opzichte van de risico’s?

De Europese Centrale Bank (ECB) heeft in de nasleep van de financiële crisis besloten om een bijdrage te leveren aan het verminderen van de onrust in de Eurozone. Een belangrijk onderdeel van het ECB-beleid hiertoe vormde het SMP. In dit opkoopprogramma kocht het Eurosysteem staatsobligaties van landen in de periferie van de eurozone, om de slecht functionerende delen van de obligatiemarkt van liquiditeit te voorzien. Onder het SMP zijn staatsobligaties opgekocht van vijf lidstaten (Griekenland, Portugal, Ierland, Spanje en Italië). Het SMP is gestart in 2010 en werd in 2012 beëindigd.

Als gevolg van dit opkoopprogramma en de achterliggende politiek-economische instabiliteit die met dit programma werd bestreden, zijn de financiële risico's in de balans van het Eurosysteem opgelopen. Deze risico’s vertalen zich door naar de balans van DNB: de resultaten die het Eurosysteem behaalt op een groot deel van de monetaire programma’s worden namelijk direct verdeeld onder nationale centrale banken (zoals DNB).

Toenemende financiële risico’s kunnen relevant zijn voor de omvang van de buffers van DNB. De Staat heeft als enig aandeelhouder van DNB belang bij de wijze van kapitaliseren. Het primaire belang van de overheid is dat DNB een solvabele centrale bank is, zodat het haar doelen op het gebied van inflatie en financiële stabiliteit kan waarmaken. Daarnaast heeft de wijze van kapitaliseren gevolgen voor de winstafdracht en kan DNB bij onvoldoende buffers een financieel beroep doen op de aandeelhouder.

Er waren in 2013 verschillende instrumenten beschikbaar voor de benodigde aanvullende kapitalisatie. DNB en de Minister van Financiën hebben in 2013 in samenspraak besloten dat de Staat garant staat voor verliezen uit vooraf bepaalde crisisgerelateerde activa1. Daarbij speelden verschillende overwegingen een rol. Bij steunmaatregelen ten behoeve van de crisislanden zat de politiek aan het stuur. Daarnaast ging het bij de steunmaatregelen om duidelijk af te bakenen risico’s die zich tijdelijk zouden voordoen. Bijkomend voordeel was dat de garantie op dat moment geen nadelige gevolgen zou hebben voor de winstafdracht aan de Staat (in tegenstelling tot de opbouw van een voorziening).

Het doel van de garantie was om een buffertekort bij DNB te voorkomen. Dit is een situatie waarbij de (berekende) risico’s die DNB loopt de aanwezige buffers overstijgen. De verplichtingen voor de Staat onder de garantie zijn gemaximeerd tot 5,7 miljard euro. Dit bedrag is gelijk aan het buffertekort ultimo 2012.

De Staat der Nederlanden stelde zich onherroepelijk en onvoorwaardelijk garant voor de verliezen die DNB op enig moment zou lijden ten aanzien van de gekwalificeerde activa, indien en voor zover deze verliezen zouden zijn geleden als gevolg van een besluit van het Europees Stelsel van Centrale Banken (ESCB). De gekwalificeerde activa betroffen:

1. verhandelbare schuldbewijzen die in de periode tot en met mei 2012 door (nationale centrale banken die deel uitmaken van) het ESCB zijn gekocht in het kader van het SMP; en

2. vorderingen van (nationale centrale banken die deel uitmaken van) het ESCB op bancaire instellingen en nationale centrale banken in landen die per 31 december 2012 een rating lager dan «investment grade» hadden. Dit betrof Cyprus, Griekenland en Portugal.

DNB heeft de Staat voor de garantie geen premie betaald, maar heeft conform de statuten 95% van de winst aan de Staat uitgekeerd.

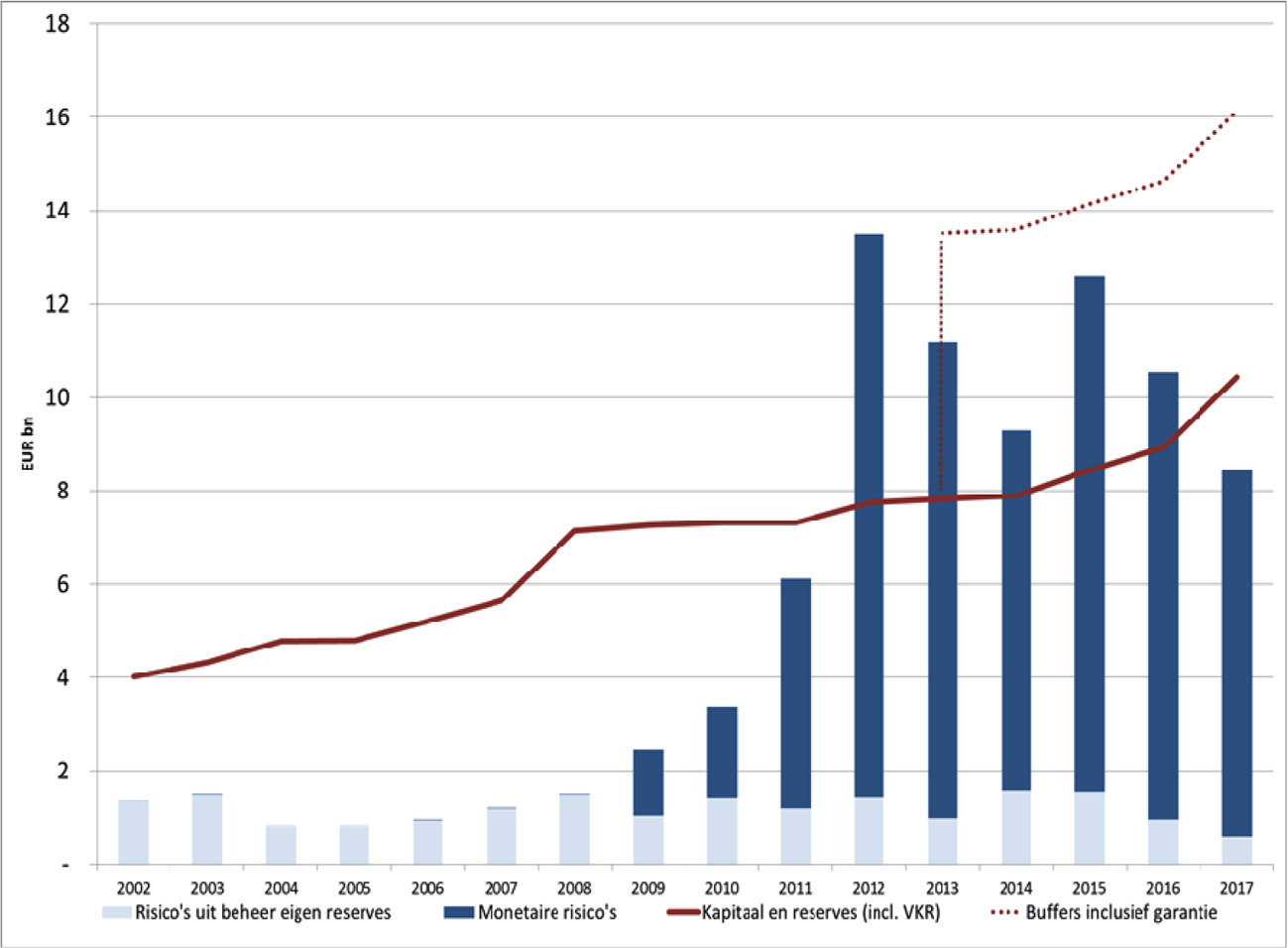

Om de effecten van de garantie te bepalen, is het van belang te kijken naar de kapitaalpositie van DNB. Daarbij spelen twee grootheden een rol: de buffers en de (gecalculeerde) risico’s.

De buffers van DNB bestaan uit het kapitaal, de reserves, de voorzieningen van DNB en de aan DNB verleende garantie. De buffers zijn vanaf 2015 toegenomen door de opbouw van een voorziening op de balans (General Risk Provision, hierna: GRP)2. De voorziening wordt opgebouwd, nadat de ECB in december 2015 besloten had het kwantitatieve verruimingsprogramma te verlengen en aflopende obligaties voor onbepaalde tijd te herinvesteren. De voorziening wordt conform afspraken tussen DNB en het Ministerie van Financiën opgebouwd met een tempo van maximaal 500 miljoen euro per jaar en zal naar verwachting ultimo 20173 een omvang van 1,5 miljard euro hebben.

Figuur 1: ontwikkeling buffers en risico’s op balans DNB

Bron: DNB

In bovenstaande figuur zijn de herwaarderingsreserves op de balans van DNB buiten beschouwing gelaten. De cijfers over 2017 zijn nog onder voorbehoud van goedkeuring door de externe accountant, de Raad van Commissarissen van DNB en instemming in de aandeelhoudersvergadering.

DNB hanteert een risicobeleid waarbij de aanwezige buffers met een hoge mate van zekerheid de financiële risico’s dienen te overstijgen. De in de figuur 1 weergegeven risico’s volgen uit een inschatting van DNB over de risicoblootstelling van de activa. De risico’s zijn op te delen in de risico’s uit beheer van de eigen reserves (in feite reguliere beleggingsrisico’s) en de monetaire risico’s (krediet- en renterisico’s).

Hoewel de totale omvang van de blootstelling op de balans van DNB is gegroeid – het programma van kwantitatieve verruiming (QE) van de ECB is de afgelopen jaren in omvang sterk toegenomen –, zijn de (gecalculeerde) risico’s sinds 2015 gedaald. Dit wordt onder andere veroorzaakt door het aflopen van obligaties uit het SMP-programma, de afname van risico’s in de periferie van de eurozone (met name Portugal) en de berekeningswijze van de risico’s. In de afgelopen jaren heeft DNB, zoals eerder gemeld4, zowel het renterisicomodel als het model voor de inschatting van de risico’s uit de steunmaatregelen voor de crisislanden (kredietrisico is afgenomen) aangepast.

De garantie is effectief gebleken. DNB heeft sinds de inwerkingtreding op 1 maart 2013 geen buffertekort meer gehad. Dit was tot boekjaar 2017 een direct gevolg van de garantie. Dit is zichtbaar in figuur 1: de garantie (de rode stippellijn) voegt 5,7 miljard euro toe aan de buffers, waarmee de buffers in ieder jaar boven de (gecalculeerde) risico’s hebben gelegen.

Door de inzet van de garantie in plaats van de opbouw van een voorziening voor de crisisgerelateerde activa is het oplossen van het buffertekort niet ten koste gegaan van de winstuitkering. Dat heeft bijgedragen aan een gunstiger EMU-saldo en een lagere EMU-schuld. Tot op heden zijn er geen verliezen opgetreden op de door de garantie gedekte crisisgerelateerde activa.

DNB en de Staat hebben bij het aangaan van de garantie afgesproken dat de garantie «in ieder geval» zal worden verlengd indien 5 jaar na inwerkingtreding nog sprake is van zowel (A) een risico ten aanzien van de gekwalificeerde activa als (B) een buffertekort bij DNB. Uit de (voorlopige) cijfers over 2017 blijkt dat:

A. Het (gecalculeerde) risico dat gedekt wordt onder de garantie nog steeds aanwezig is. Ultimo 2017 is dat berekend op 3,6 miljard euro. Aan voorwaarde (A) is dus voldaan.

B. Er geen sprake meer is van een buffertekort. Het totale balansbrede (gecalculeerde) risico bedroeg ultimo 2017 8,4 miljard euro. Daar tegenover had DNB voor 9,4 miljard euro aan buffers op de eigen balans. Het kapitaal en reserves bedroegen gezamenlijk 7,9 miljard euro. Daarnaast had de voorziening van een omvang van 1,5 miljard euro. Aan voorwaarde (B) is dus niet voldaan.

Conclusie

Aangezien niet aan beide voorwaarden is voldaan, is van automatische verlenging geen sprake. DNB heeft geen garantie meer nodig om de risico’s op de eigen balans te kunnen dragen. Daarmee ligt het niet continueren van de garantie voor de hand. Het beëindigen van de garantie betekent dat DNB verliezen op de betreffende activa weer middels de buffers op de eigen balans op zal vangen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33548-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.