Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33548 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 26 februari 2013

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 19 februari 2013 voorgelegd. Bij brief van 22 februari 2013 zijn ze door de minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Welke voor- en nadelen hangen samen met de keuze voor het verstrekken van garanties op crisisgerelateerde activa, ten opzichte van de keuze voor een voorziening door de DNB? Kan de minister hierbij ingaan op de risico’s voor de staat? Kan de minister hierbij tevens ingaan op zijn opmerkingen dat «wanneer het toch misgaat, DNB maar bij de staat moet aankloppen»? Welke voorziening heeft de minister voor dit scenario getroffen? Hoe worden deze risico’s geraamd? Kan de minister bij deze risicoanalyse ook ingaan op zijn eerdere opmerking dat de Nederlandse staat netto verlies leidt op de interventies in de financiële sector aangezien banken door de economische crisis minder dividend kunnen uitkeren en hun buffers dienen te versterken? En kan de minister eveneens in zijn antwoord betrekken dat DNB in het recente verleden heeft afgezien van winstuitkering?

Vraag 19

In de brief wordt ook gesproken over alternatieven voor de gekozen optie, zoals de vorming van een voorziening. Waarom is daartoe niet besloten? Welke andere alternatieven zijn besproken en waarom zijn deze afgevallen? Welk bedrag had er in het geval van een voorziening opgebouwd moeten worden? En hoe verhoudt dat bedrag zich tot de geraamde extra dividenduitkeringen?

Vraag 34

Waarom is gekozen voor het verstrekken van een garantie, en niet voor een voorziening of vergroting van de reserves? Welk doelmatigheidsvoordeel wordt bewerkstelligd met deze garantie?

Vraag 50

Kan nauwkeurig toegelicht worden, waarom juist de gekozen garantieregeling, en niet het vergroting van de reserves van DNB als «passende oplossing» wordt gezien?

Vraag 51

Kan een toelichting gegeven worden op de risicoafweging die plaats heeft gevonden tussen DNB en het ministerie van financiën, en waarom de garantie van € 5,7 miljard als een aanvaardbaar / te rechtvaardigen risico wordt beschouwd, als alternatief voor het opbouwen van een reële reserve bij DNB?

Vraag 66

Welke alternatieve mogelijkheden heeft u met De Nederlandsche Bank besproken bij het zoeken naar een oplossing voor de oplopende risico’s?

Vraag 67

Kunt u uiteenzetten welke afwegingen zijn gemaakt bij het zoeken naar alternatieven?

Vraag 79

Welke verschillende mogelijkheden om te komen tot een passende oplossing voor de toegenomen crisis gerelateerde risico’s zijn besproken?

Vraag 82

Staat de Nederlandse Staat niet ook nu al garant voor eventuele verliezen van DNB, die gevolg kunnen zijn van maatregelen van de ECB? Zo ja, wat is dan de betekenis van deze garantie? Neemt het totaal aan garanties dat de overheid heeft afgegeven als gevolg hiervan toe?

Antwoord

Sinds 2011 zijn de risico’s sterk toegenomen als gevolg van de toename in het aantal ongebruikelijke transacties vanwege de crisis. Voor het opvangen van eventuele verliezen als gevolg van de toegenomen risico’s kan DNB momenteel noch terugvallen op een reeds aanwezige voorziening noch op een door de Staat verleende garantie. Mochten verliezen zich nu materialiseren dan zal de staat, als enig aandeelhouder, ook nu al worden aangesproken. Dit wordt met de voorgestelde garantie, waartoe een aanpassing van een ECB-guideline aanleiding gaf, meer geformaliseerd.

Met DNB is eerder de afspraak gemaakt om 5% van de winst aan de algemene reserve toe te voegen terwijl het restant aan de aandeelhouder wordt uitgekeerd. Van deze afspraak is vorig jaar afgeweken. Toen is besloten om de opbrengsten voor zover DNB die vanwege de crisisgerelateerde markttransacties in 2011 heeft verkregen, toe te voegen aan de algemene reserve. Het ging daarbij om een bedrag van € 463 mln. Het betrof hier een incidentele afspraak. Inmiddels heeft de Europese Centrale Bank (ECB) een richtlijn1 vastgesteld op grond waarvan de nationale centrale banken een voorziening voor algemene risico’s kan treffen (zogenaamde «general risk provision»; GRP).

Het voordeel van ethH de voorgestelde garantieverlening is dat de te ontvangen crisisgerelateerde opbrengsten van DNB van naar verwachting € 3,2 mld. euro direct ten goede komen aan het EMU-saldo. De aldus te realiseren lagere schuld leidt tevens tot lagere rentelasten.

Tegenover dit voordeel staat het risico dat DNB op termijn een beroep gaat doen op de garantie met een plafond van € 5,7 mld. euro. Hierover zijn geen concrete uitspraken te doen aangezien dit sterk afhankelijk is van de situatie op de financiële markten en de naar aanleiding daarvan te nemen besluiten door het Europees Stelsel van Centrale Banken (ESCB). Van belang hierbij is dat een beroep op de garantie pas mogelijk is op het moment dat sprake is van een expliciet besluit binnen het ESCB.

Het bedrag van € 5,7 mld. komt overeen met het vermogen dat DNB tekort komt om de door haar berekende risico’s op crisis gerelateerde activa op te vangen. Mocht DNB hier zo snel mogelijk zelf in willen voorzien dan zal zij de komende periode van vijf jaar geheel moeten afzien van een winstuitkering aan de staat. Ook in die opbouwfase blijft de mogelijkheid aanwezig dat de staat wordt aangesproken vanwege tussentijds optredende verliezen.

Voor mijn overweging tussen voor- en nadelen is van belang, dat de Nederlandse Staat de enige aandeelhouder van DNB is. Om DNB in alle onafhankelijkheid te kunnen laten opereren, is afdoende solvabiliteit van belang. Daartoe is in het verdrag vastgelegd dat de nationale Centrale Banken voldoende gekapitaliseerd dienen te zijn. Op het moment dat de uitstaande risico’s op de balans van DNB zich daadwerkelijk materialiseren zou in eerste instantie gekeken worden naar de omvang van het buffervermogen van DNB. Indien het vermogen afdoende zou blijken, zou geen aanvullende actie van de aandeelhouder gevergd worden. Bij een ontoereikend bufferniveau zou de Nederlandse Staat als enig aandeelhouder echter (een deel van) het verlies voor haar rekening nemen om de solvabiliteit te garanderen. Hiervoor heeft de overheid geen expliciete voorziening getroffen. Dergelijke risico’s die niet op voorhand te ramen zijn worden opgevangen binnen de totale schuld. Het kabinet zet met het degelijke financieel beleid uit het Regeerakkoord in op verlaging van de overheidsschuld waarmee ruimte gecreëerd om mogelijke tegenvallers op te vangen.

De stap die met deze expliciete garantiestelling wordt gezet, is dat een deel van deze impliciete garantie wordt geconcretiseerd tot het totaal aan buffertekort dat DNB heeft berekend. Hiermee wordt een volwaardig alternatief gecreëerd voor de voorziening die DNB anders had getroffen, waarbij de aanspraak eerst op de voorziening zou worden gericht en daarna op de reserve.

De Kamer heeft (naar aanleiding van mijn brief van 3 januari) verzocht om een brief waarin de effecten van de crisismaatregelen op de begroting in 2012 en 2013 nader worden toegelicht. Wegens het opmaken van de jaarcijfers is nog niet het complete beeld beschikbaar. Na 1 maart kunt u de brief tegemoet zien.

Vraag 2

Kan de minister aangeven hoe in omringende landen wordt omgegaan met winstafdrachten door centrale banken als gevolg van stabilisatiemaatregelen voor de Eurozone? Hoe ziet de minister de onafhankelijkheid van de Nederlandse centrale bank? Tast de garantieregeling en winstafdracht volgens de minister de onafhankelijkheid aan van DNB? Zo nee, waarom niet?

Vraag 20

Hoe verhoudt de gemaakte keuze tot het uitkeren van dividend in combinatie met een garantstelling zich tot keuzes die door andere centrale banken en overheden in de eurozone zijn gemaakt, zijn er meer landen die eenzelfde keuze maakten?

Vraag 28

Hoe worden in andere landen de crisisgerelateerde risico’s voor centrale banken ondervangen? En wat is hierover afgesproken tussen de centrale banken in de eurozone?

Vraag 49

Is bekend hoe andere Europese lidstaten omgaan met het treffen van voorzieningen voor crisisgerelateerde (financiële) risico's in de balans van hun nationale centrale banken?

Vraag 60

De Minister geeft aan dat binnen het stelsel van Europese Centrale Banken (ESCB) de mogelijkheid bestaat om te kiezen voor een voorziening om eventuele verliezen uit hoofde van de crisis op te vangen. Hoeveel centrale banken uit het ESCB hebben gekozen voor een voorziening? Waarom hebben ze daarvoor gekozen? Hoeveel centrale banken hebben gekozen voor een andere oplossing dan een voorziening? Waarom hebben ze daarvoor gekozen?

Vraag 68

Welke maatregelen hebben andere eurolanden genomen om de oplopende crisisgerelateerde (financiële) risico’s als gevolg van de maatregelen van de Europese Centrale Bank het hoofd te bieden?

Vraag 83

Zijn er andere eurolanden die ook op een soortgelijke manier garant staan voor verliezen bij hun centrale bank? Zo ja, welke?

Antwoord

Binnen het Eurosysteem hebben 11 van de 17 nationale centrale banken (NCB’s), waaronder bijvoorbeeld Duitsland, Finland en Frankrijk, een algemene risicovoorziening ingericht. Ook de ECB zelf heeft een algemene risicovoorziening voor wisselkoers-, rente-, krediet- en goudprijsrisico's.

In onderstaande tabel is voor de daarin opgenomen landen weergegeven wat de hoogte van de algemene risicovoorziening was ultimo 2011. Voorts is weergegeven wat de totale hoeveelheid activa in dat jaar was en wat de verhouding van de voorziening tot de totale activa was. De gegevens zijn verkregen uit de jaarverslagen van de desbetreffende NCB’s. Aangezien de jaarverslagen over 2012 op dit moment nog niet openbaar zijn, ontbreken de gegevens over dat jaar.

De voorzieningen zijn gecreëerd om de toegenomen risico’s op de balansen van de NCB’s op te vangen. De omvang van deze voorzieningen is gegroeid sinds de start van de crisis in 2008 waarbij het bestaande buffervermogen meegewogen wordt. Iedere NCB heeft zijn eigen afspraken met de aandeelhouder omtrent winstafdracht. De toevoeging aan de voorzieningen is steeds ten laste gegaan van de winst van deze NCB’s.

Naar mijn mening is de onafhankelijkheid van DNB met de garantie beter geborgd omdat er nu voor betrokkenen harde afspraken liggen, die erin voorzien dat de verliezen die onder de garantie vallen direct worden gecompenseerd. Zonder de garantie zou DNB in een meer afhankelijke positie verkeren als er verliezen optreden, die vragen om een aanvulling van haar kapitaal en reserves.

Binnen een meerderheid van de landen binnen het Eurosysteem was het treffen van een voorziening reeds toegestaan op basis van nationale wetgeving; zo niet in Nederland. De ECB heeft in 2012 de ECB Accounting Guideline aangepast, waardoor sindsdien iedere NCB een voorziening voor wisselkoers-, rente-, krediet- en goudprijsrisico's in de balans kan creëren. Deze bepaling heeft ook directe werking voor DNB.

De garantie voorziet in het direct volledig afdekken van het verliezen op de daartoe aangewezen activa tot een bedrag van € 5,7 mld. In het andere geval zou een voorziening stapsgewijs over meerdere jaren moeten worden opgebouwd, waardoor de garantie de voorkeur verdient boven een voorziening. Andere oplossingen zijn ons niet bekend.

Vraag 3

Conform begrotingsregels, dient bij invoering van nieuwe garanties gebruik gemaakt te worden van het «Toetsingskader Risicoregelingen». Is dit gebeurd? Zo nee, waarom niet? Zo ja, kan de minister de vragen van het toetsingskader beantwoorden en aan de Kamer sturen? Waarom is deze informatie niet direct naar de Kamer gestuurd?

Antwoord

Bij het proces tot het komen van de garantie is inderdaad gebruik gemaakt van het toetsingskader risicoregelingen. Dit toetsingskader is bedoeld om de inhoudelijke besluitvorming in de Ministerraad voor te bereiden. Dat laat onverlet dat ik bereid ben dit toetsingskader met u te delen. Onderstaand treft u het ingevulde toetsingskader aan zoals voorgelegd aan en goedgekeurd door de MR.

«Toetsingskader risicoregelingen

De voorgestelde garantieverlening stelt DNB in de gelegenheid om onder de hierna vermelde voorwaarden afwaarderingen op activa op te vangen met behulp van schatkistgelden. De voorwaarden zijn:

a. Als er een verlies geleden wordt als gevolg van een besluit van het Europees Stelsel van Centrale Banken op gekwalificeerde activa:

1) Verhandelbare schuldbewijzen die in de periode tot en met mei 2012 door (nationale centrale banken die deel uitmaken van) het Europees Stelsel van Centrale Banken zijn gekocht in het kader van het Securities Markets Programme (SMP);

2) Vorderingen van (nationale centrale banken die deel uitmaken van) het Europees Stelsel van Centrale Banken op bancaire instellingen en nationale centrale banken in landen die per 31 december 2012 een rating below investment grade hadden.

b. De omvang van een eventueel beroep op schatkistgelden bedraagt maximaal € 5,7 mld.

c. De garantie is tijdelijk (in beginsel 5 jaar). Indien de toegenomen risico’s zich blijven voordoen wordt de garantie in beginsel verlengd.

|

Vraag |

Conceptantwoord |

|---|---|

|

1. Wat is het probleem dat aanleiding is (geweest) voor het beleid? |

Winst die DNB maakt vloeit – via een vooraf bepaalde verdeelsleutel – in de staatskas. Dit betreft ook de winsten die worden gemaakt met crisisgerelateerde transacties. Hier staat echter tegenover dat DNB tijdelijk grotere risico’s op haar balans heeft staan. Sinds eind december 2012 is het door een aanpassing van een richtlijn van de ECB voor centrale banken mogelijk om voor risico’s een extra voorziening aan te houden op de balans. Het ministerie van Financiën en DNB hebben in samenspraak besloten om de bestaande praktijk te handhaven onder afgifte van een garantie die de toegenomen risico’s voor DNB reflecteert. |

|

2. Waarom rekent de overheid het tot haar verantwoordelijkheid om het probleem op te lossen en waarom ligt de verantwoordelijkheid op rijksniveau en niet op decentraal niveau? |

De Staat is de enige aandeelhouder van DNB en er is een primair belang voor de overheid dat DNB een solvabele centrale bank is in het Eurosysteem. Er ligt geen verantwoordelijkheid op decentraal niveau omdat het Rijk de aandelen van DNB in bezit heeft. |

|

3. Is er al een andere garantie/wet/regeling die de verplichting ex-/impliceert? |

De verplichting voortkomend uit de beoogde garantieverlening blijkt niet uit een andere garantie of uit wet- en regelgeving. |

|

4. Is bekend wat de mogelijke effectiviteit van de betreffende risicoregeling is? |

De effectiviteit van de risicoregeling is het voorkomen van een ondoelmatige situatie waarin DNB een (omvangrijke) voorziening aanhoudt voor de toegenomen risico’s. Bijkomstig gevolg is dat de ontvangen winstuitkering direct ten goede zal komen aan het EMU-saldo, en daardoor aan de EMU-schuld. Dit zal resulteren in een lagere schuld en daardoor in lagere rentekosten. |

|

5. Wat zijn de risico’s van de regeling? a. Hoe staan risico en rendement van de regeling tot elkaar in verhouding? b. Wat is de inschatting van het risico op de aspecten waarschijnlijkheid, impact, blootstellingsduur en beheersingsmate? c. Wat is het totaalrisico van de regeling? d. Heeft de minister d.m.v. de gekozen institutionele inbedding van de regeling, ook als deze op afstand wordt gevoerd, voldoende mogelijkheden tot beheersing van die risico’s? |

a. Tegenover het risico gekoppeld aan deze regeling staat handhaving van de bestaande praktijk van winstafdracht, hetgeen betekent dat hiervoor geen voorziening wordt getroffen. b. Er wordt van uitgegaan dat de situatie op de financiële markten zich op termijn normaliseert. Vandaar dat de duur van de garantie vooralsnog beperkt blijft tot de boekjaren 2013 t/m 2017 waarbij er zo nodig in 2018, vanwege de jaarrekening over 2017, nog een beroep op de regeling kan worden gedaan. Afhankelijk van de situatie op dat moment zouden er nieuwe garantieafspraken kunnen worden gemaakt indien de toegenomen risico’s zich blijven voordoen. De waarschijnlijkheid en impact hangen samen met de economische ontwikkelingen in de Eurozone en de eventueel daarop volgende maatregelen van de ESCB. c. Voorgesteld wordt de maximale omvang van de garantie vast te stellen op € 5,7 mld. d. De garantieregeling is een bilaterale overeenkomst tussen de Nederlandse Staat als aandeelhouder (namens deze het ministerie van Financiën) en DNB. Ongeacht de garantie blijven de mogelijkheden tot beheersing van de risico’s gelijk. |

|

6. Welke premie wordt voorgesteld en hoeveel wordt doorberekend aan de eindgebruiker? |

De garantie is te zien als een alternatief voor de vorming van een voorziening bij DNB. De gelden die DNB anders onder zich zou houden, worden afgedragen aan de Staat en kunnen onder voorwaarden weer door DNB worden opgevraagd. Hierdoor wordt er geen aanvullende premie voorgesteld. |

|

7. Wat zijn de uitvoeringskosten van de regeling? |

Aan de uitvoering van de regeling zijn geen kosten verbonden. |

|

8. Wat is de einddatum van het risico? |

Zie onder 5. |

|

9. Hoe wordt de informatie die nodig is om de evaluatie (periodiek en na afloop) van de regeling uit te kunnen voeren, verkregen? |

De regeling is niet los te zien van de situatie op de financiële markten. Thans is die situatie zodanig dat de balansbrede risico’s voor DNB, als deelnemer aan het Europees Stelsel van Centrale Banken (ESCB), zijn toegenomen. Een indicatie van de te lopen risico’s wordt verkregen aan de hand van in de markt gangbare financiële modellen. De uitkomsten van die modellen zullen, zo nodig in samenhang met relevante besluiten binnen het ESCB, worden betrokken bij de beoordeling van de afspraken over vijf jaar. |

Vraag 4

Hoe verhoudt de garantieregeling zich tot de constatering van de Algemene Rekenkamer vorig jaar dat de risico’s voor de overheidsfinanciën de laatste jaren fors zijn toegenomen als gevolg van garantieregelingen, waarbij alleen al de expliciete garanties door de staat zijn opgelopen tot bijna 80% van het bbp? Kan de minister een nieuw integraal garantieoverzicht aan de Kamer sturen waarin alle expliciete en impliciete garantieregelingen staan vermeld, inclusief de voorgenomen garantieregeling voor DNB? Hoe zijn de kostendekkende premies in desbetreffende begrotingshoofdstukken verwerkt?

Vraag 5

Hoe verhoudt de garantieregeling zich tot begrotingsregel 25 waarin wordt gesteld dat voor nieuwe garanties het «nee, tenzij» beleid van kracht is? Waarom is besloten hier vanaf te wijken?

Vraag 6

Conform begrotingsregel 25 zijn garantieregelingen volledig voor rekening van het betreffende vakdepartement. Het betreffende vakdepartement dient hiervoor een kostendekkende premie te vragen, die een reële weergave vormt van het risico. Is dit gebeurd inzake de garantieregeling voor DNB? Zo nee, waarom niet? Zo ja, waar in de begroting is het geraamde risico terug te vinden? Welke berekening aan aannames liggen ten grondslag aan deze premie en dus de reële risico’s?

Vraag 12

Hoe verhoudt de garantiestelling zich tot het beleid van het Ministerie van Financiën omtrent risicopremies bij garanties? Hoe groot is de risicopremie die DNB betaalt? En hoe verhoudt die premie zich tot het gelopen risico? En heeft DNB zijn geraamde dividenduitkeringen nog aangepast als gevolg van die risicopremie?

Vraag 13

Hoe is de verhouding tussen de risicopremie – door DNB te betalen – en de geraamde dividenduitkeringen?

Vraag 36

Hoe hoog is de kostendekkende premie die DNB betaalt? Waarom is er in de incidentele suppletoire begroting geen kostendekkende premie opgenomen?

Vraag 37

Hoe hoog zou de kostendekkende premie moeten zijn om een reële weergave van het risico te vormen?

Vraag 38

Moet de winstafdracht beschouwd worden als de risicopremie? Wordt deze gestort in een begrotingsreserve?

Vraag 53

Hoe verhoudt het verstrekken van een nieuwe garantie van EUR 5,7 mld. aan DNB zich tot de eerder geuite beleidsintentie van het Kabinet om de garanties van de overheid geleidelijk af te bouwen?

Vraag 56

Is overwogen om de hogere winstafdrachten te storten in een fonds, zodat de Staat zelf een buffer aanhoudt om eventuele tegenvallers uit hoofde van de verstrekte garantie op te kunnen vangen? Graag een uitgebreide toelichting van de Minister.

Vraag 71

Welke tegenprestatie moet De Nederlandsche Bank leveren in ruil voor de garantieverlening?

Vraag 72

Wat is de huidige omvang van de expliciete en impliciete overheidsgaranties die de staat heeft afgegeven (in euro’s en in percentages)?

Antwoord

Mede om invulling te geven aan de door de Algemene Rekenkamer aangegeven risico’s samenhangend met garantieverlening door de (rijks)overheid, en het «nee, tenzij» beleid van het kabinet te toetsen, wordt het instrument van het toetsingskader risicoregelingen gehanteerd. Dit is bij vraag 3 bijgevoegd.

Bij afgelopen Miljoenennota was het totaal aan geraamde uitstaande garanties voor 2013 € 258,6 mld. (41,6% bbp). Bij het Financieel Jaarverslag Rijk zal ik een actualisatie van de gerealiseerde garantieverstrekkingen aan u doen toekomen. Bij Miljoenennota 2014 zal ik u conform het reguliere proces een integrale actualisatie hiervan verstrekken, inclusief een risicoparagraaf. De garantie aan DNB van € 5,7 mld. zal ook in dit overzicht opgenomen worden.

De winstafdracht kan inderdaad worden beschouwd als een vervanging van de risico-premie. Deze afdracht behoeft echter niet apart gereserveerd te worden. Immers, een begrotingsreserve is bedoeld om te voorkomen dat ruimte onder het uitgavenkader (door de premieontvangst) ontstaat, die wordt uitgegeven. Dit probleem doet zich niet voor omdat de winstafdracht niet kaderrelevant is, en direct ten gunste van het EMU-saldo en de EMU-schuld komt.

In de thans ingediende incidentele suppletoire begroting IXB (ISB) zijn alle met dit voorstel samenhangende ramingen opgenomen.

Vraag 7

De minister geeft aan dat de garantie afloopt op het moment dat de risico’s weer «tot normale niveaus zijn gedaald». Hoe kwantificeert de minister het «normale niveau»? Hoe en wanneer wordt dit gemeten? Wanneer denkt de minister dat dit niveau wordt bereikt? Waarom heeft de minister niet gekozen voor een jaar-op-jaar benadering waarbij elk jaar opnieuw wordt bezien of de gerantstelling dient te worden verlengd? Welke andere mogelijkheden ziet de minister om de garantieregeling te begrenzen in de tijd ten einde de tijdelijkheid van de regeling te verankeren?

Vraag 70

Wanneer is volgens u sprake van een normaal risiconiveau, waarbij de garantieregeling kan worden stopgezet?

Vraag 84

Op welk niveau moeten de risico’s zich bevinden wil de garantiestelling aflopen en wat zijn de niveaus nu? Loopt de garantiestelling automatisch af als de risico’s zich weer op het normale niveau bevinden of is daar een apart besluit voor nodig?

Vraag 85

Kan concreet worden aangegeven wanneer wordt verwacht dat de risico’s weer tot normale niveaus zijn gedaald?

Antwoord

Voor het vaststellen van de omvang van de financiële risico’s hanteert DNB, evenzo andere centrale banken dit ook doen, modellen die algemeen gangbaar zijn in de financiële sector. Deze risico’s worden afgezet tegen kapitaal en reserves waarop DNB in een voorkomend geval kan terugvallen. Het verschil wordt aangeduid met buffertekort of -overschot. De garantie dekt bij aanvang maximaal € 5,7 mld., zijnde het verschil tussen het totale risico (€ 13,5 mld.) en het kapitaal en reserves van DNB (beoogd € 7,8 mld.). De garantie is tijdelijk (in beginsel 5 jaar). Indien de toegenomen risico’s zich blijven voordoen wordt de garantie in beginsel verlengd. Zodra de berekeningen aantonen dat DNB geen kredietrisico meer loopt op de onder de garantie vallende activa, zal de garantie worden beëindigd. De mogelijkheid van een vervroegde beëindiging van de garantie is zodoende aanwezig.

Als de schuldencrisis zich normaliseert, dan zullen de aan de garantie ten grondslag liggende vorderingen enkel betrekking hebben op de staatstitels die de ECB in het kader van het Securities Markets Programme (SMP) in slecht functionerende obligatiemarkten heeft opgekocht. Deze vordering zal na 5 jaar met 60% zijn gedaald. Het verschil tussen het totale risico en kapitaal en reserves zal dan naar verwachting teruggelopen zijn tot nihil.

Vraag 8

Alle garantieregelingen dienen conform begrotingsregels te worden onderworpen aan een periodieke toets met onder andere als doel het herbezien van het nut en de noodzaak van de regeling en de actualisatie van de kwantificering van de risico’s en de beprijzing. Voor wanneer staat deze toets gepland? Waarom is informatie hieromtrent niet naar de Kamer gestuurd?

Antwoord

De Commissie Risicoregelingen, die is ingesteld door het vorige kabinet, onderwerpt op dit moment de bestaande garantieregelingen aan een toets. Zoals eerder toegezegd zal ik u voor de zomer de rapportage van deze commissie verstrekken. Deze nieuwe garantieregeling loopt in beginsel af over 5 jaar, tenzij de toegenomen risico’s zich nog steeds voordoen. Bij dat evaluatiemoment zal ook een toets plaatsvinden over omvang en beprijzing van de garantie.

Vraag 9

Hoe verhoudt de garantie voor DNB zicht tot begrotingsregel 24 waarin wordt gesteld dat de kosten en opbrengsten van maatregelen genomen met het oog op de financiële stabiliteit van het Eurogebied, niet relevant zijn voor het uitgavenkader? Kan de minister bevestigen dat de winstafdracht niet wordt gebruikt ter dekking van tegenvallers binnen de uitgavenkaders?

Vraag 29

Is de minister van mening dat deze meevaller geïnterpreteerd dient te worden als een opbrengst van een maatregel, genomen met het oog op de financiële stabiliteit van het Eurogebied?

Vraag 40

Valt de winstafdracht binnen of buiten het uitgavenkader?

Antwoord

De garantie heeft betrekking op crisisgerelateerde activa op de balans van DNB, en daarmee is begrotingsregel 24 van toepassing op deze garantie. Dit betekent dat zowel de kosten als de opbrengsten gekoppeld aan de garantie buiten het uitgavenkader staan. De in de ISB geraamde winstafdracht wordt daarmee niet gebruikt voor tegenvallers onder het uitgavenkader.

Vraag 10

Hoe zeker is de minister van de geraamde winstafdracht door DNB? Hoe groot acht de minister de kans dat achteraf vastgesteld moet worden dat er toch geen sprake kan zijn van een winstafdracht?

Vraag 77

Met welke onzekerheden zijn de ramingen voor de winstafdracht in de komende jaren omgeven?

Vraag 89

Met welke onzekerheden zijn toekomstige winstafdrachten van DNB omgeven?

Antwoord

Zoals gebruikelijk is de winstafdracht door DNB mede afhankelijk van een groot aantal variabele factoren die ieder weer onder invloed staan van (toekomstige) ontwikkelingen op de financiële markten en de wijze waarop de ECB daarmee omgaat. Bij het opstellen van de raming kan enkel rekening worden gehouden met de inzichten van dat moment. Met onzekere elementen als de ontwikkeling van de rente en mogelijke steunoperaties van de ECB kan geen rekening worden gehouden. Tegenvallers kunnen ontstaan door onvoorziene, niet onder de garantie vallende verliezen of tegenvallers in de opbrengstenramingen

Het in de ISB neergelegde voorstel om een garantie te verlenen voor crisisgerelateerde risico’s doet aan deze gebruikelijke onzekerheden niets af. Met dien verstande dat op grond van de eerder genoemde ECB richtlijn met DNB nadrukkelijker is gesproken over de raming van de crisisgerelateerde opbrengsten en de daarbij behorende gevolgen op de winstafdracht. Deze zijn daarmee, onverlet de onzekerheden, beter in beeld en gekwantificeerd dan voorheen.

Vraag 11

Indien er toch geen sprake zal zijn van winstafdracht, op welk moment in het begrotingsjaar weet de minister dit dan? Heeft de minister dan nog voldoende tijd om alternatieve maatregelen (bezuinigingen) te nemen ten einde het geraamde pad voor het emu-saldo te behalen? Indien de minister zich beroept op het trendmatig begrotingsbeleid waarin niet op emu-saldo gestuurd wordt, kan de minister dan het saldopad dat voortvloeit uit het regeerakkoord, de Europese begrotingsafspraken, het begrotingsverdrag en de buitensporigtekortprocedure in het antwoord betrekken?

Antwoord

Door de meerjarige afspraak ontstaat duidelijkheid over de wijze waarop omgegaan wordt met de winstafdracht hetgeen naar huidige inzichten resulteert in een verwachte additionele afdracht van € 3,2 mld. over de periode 2013 t/m 2017. Indien onverhoopt blijkt dat DNB niet in staat is om winst uit te keren, dan is dit uiterlijk bekend bij Voorjaarsnota. Eventuele meerjarige doorwerking vertaalt zich in de eerstvolgende Miljoenennota. Dit komt door het feit dat in de raming enkel wordt uitgegaan van een in het vroege voorjaar uit te keren slotdividend (van een interim--dividend wordt afgezien). Een en ander zal dan bezien worden in samenhang met alle andere mee- en tegenvallers. Er is op dat moment nog (beperkte) ruimte ter verbetering van het EMU saldo dat jaar (en in lijn te brengen met de Europese begrotingsafspraken, het begrotingsverdrag, de buitensporigtekortprocedure en rekening te houden met het saldopad uit het regeerakkoord). Jaarlijks wordt de raming van de winstafdracht uiterlijk bij Voorjaarsnota geactualiseerd (met eventuele meerjarige doorvertaling in de eerstvolgende Miljoenennota).

Vraag 14

Kan een analyse gegeven worden van het risicoprofiel van de garantstelling?

Vraag 16

Is het risico volledig beperkt tot de maximale garantstelling?

Vraag 31

Wat zijn de risico’s van de garantie? En hoe staan risico en rendement van de garantie tot elkaar in verhouding? Welke mogelijkheden heeft de minister tot beheersing van de risico’s?

Vraag 54

Hoe groot zijn de risico's voor de staat van de extra garantie van EUR 5,7 mld aan DNB? Op welke wijze kan de garantie worden aangesproken, en op welke momenten zal dat het meest waarschijnlijk kunnen gebeuren?

Vraag 73

Welke risico’s loopt de staat met de garantieregeling en hoe verhouden deze risico’s zich tot de extra winstafdracht die wordt gerealiseerd?

Antwoord

Het eventuele tijdstip waarop en de mate waarin DNB een beroep zou kunnen gaan doen op de garantstelling is sterk afhankelijk van onzekere elementen zoals afschrijvingen op activa op initiatief van de ECB. Tegenover de verleende garantie staat de verwachte winstuitkering van DNB van cumulatief € 3,2 mld. Indien DNB wordt geconfronteerd met een verlies dat is te herleiden tot de obligatie-aankopen onder SMP of kredieten aan bancaire instellingen in de meer risicovolle landen dan zal de garantie worden aangesproken. Een intensivering van de schuldencrisis in de Eurozone is een omgeving waarin dit aan de orde zou kunnen zijn. Dan kunnen herstructuringen van obligaties en faillissementen van bancaire instellingen dan wel het niet nakomen van verplichtingen door bancaire instellingen, tot verliezen leiden.

Onder de te verlenen garantie kan maximaal € 5,7 mld. worden uitgekeerd, daartoe is het risico begrensd. Voor verliezen groter dan € 5,7 mld. zal DNB in eerste instantie moeten terugvallen op haar algemene reserve. Tegenover de verleende garantie staat de verwachte winstuitkering van DNB van cumulatief € 3,2 mld. euro.

Vraag 15

Wat gebeurt er als het risico van de garantstelling zich materialiseert? Is de uitgaventegenvaller dan relevant voor het uitgavenkader? En relevant voor het EMU-saldo?

Antwoord

De uitgaventegenvallers die zich voordoen als het risico van de garantstelling zich materialiseert, zijn niet relevant voor het uitgavenkader maar wel voor het EMU-saldo en de EMU-schuld.

Vraag 17

Bestaat de mogelijkheid dat de staat de komende jaren én geen dividenduitkering (als gevolg van tegenvallers ergens binnen de DNB-begroting) én de garantie zich materialiseert? Hoe verhoudt die situatie zich tot de situatie waarin de staat de voorziening van DNB niet had overgenomen?

Antwoord

In theorie bestaat deze mogelijkheid. Mocht het echter zover komen dan zal de nood op de financiële markten bijzonder hoog zijn gestegen. Ook zonder garantie, zo is de inschatting, zou DNB zich dan tot de aandeelhouder wenden om te bezien hoe om te gaan met de financiële buffers respectievelijk financiële tekorten. Begrotingstechnisch gezien geldt dan dat DNB beroep doet op de garantie tot een maximum van € 5,7 mld. en dat de in de begroting geraamde winst- c.q. dividenduitkering naar beneden wordt bijgesteld.

Vraag 18

Wat is de achtergrond voor de beperkte tijd die de Staten-Generaal hebben om deze wet aan te nemen? Waarom kon deze niet eerder worden aangeboden?

Vraag 23

Waarom is de Kamer niet in een eerder stadium geïnformeerd over het voornemen tot wijziging van de begrotingsstaat van het Ministerie van Financiën?

Vraag 24

Wat is het gevolg als deze wijziging van de begrotingsstaat niet tijdig wordt behandeld? Wordt het te verwachten bedrag aan winstuitkering dan doorgeschoven naar volgend jaar?

Vraag 41

Wat zijn de gevolgen indien de Staten-Generaal niet instemmen met de incidentele suppletoire begroting voor de datum van 5 maart 2013?

Vraag 42

Welke mogelijkheden heeft DNB om haar jaarrekening later vast te stellen?

Antwoord

Het verzoek om het voorstel met voorrang te behandelen, is gedaan met het oog op de binnenkort vast te stellen jaarrekening van DNB. De algemene vergadering van aandeelhouders wordt op 13 maart 2013 gehouden. Publicatie en bijbehorende persconferentie van de jaarafsluiting vindt plaats op 14 maart a.s.

Na aanpassing van een ECB-guideline, op grond waarvan de vorming van een voorziening voor DNB mogelijk werd (medio december 2012), werd gericht gesproken over de mogelijkheden van een garantie. Op 13 februari jl. is met DNB overeenstemming bereikt. Ik heb u direct daarna hiervan op de hoogte gesteld middels een brief en een ISB.

Indien de wijziging (de garantieverlening) niet wordt goedgekeurd door de Staten-Generaal, is mijn inschatting dat DNB de crisisgerelateerde winstafdracht van 2013 (jaarrekening DNB 2012) zal toevoegen aan de voorziening, ten nadele van het EMU-saldo.

Vraag 43

Op welke datum is het idee voor een overheidsgarantie voor DNB op het ministerie ter sprake gekomen?

Vraag 44

Op welke datum zijn de onderhandelingen tussen DNB en het ministerie van Financiën over de overheidsgarantie gestart? In hoeverre was u betrokken of op de hoogte van deze onderhandelingen?

Vraag 45

Op welke datum was is er definitief een akkoord gesloten tussen DNB en het ministerie van Financiën?

Antwoord

Op 14 december 2012 heb ik gesproken met de president van DNB. In dat gesprek is de vraag opgekomen of het ministerie een garantie aan DNB kan geven als alternatief voor de mogelijke opbouw van een voorziening. De besprekingen hierover zijn op ambtelijk niveau direct gestart. In de gesprekken die ik op 30 januari en 13 februari 2013 met de president van DNB heb gevoerd, is overeenstemming bereikt, zoals blijkt uit de brief en de ISB die de vrijdag daaropvolgend via de ministerraad aan uw Kamer is verzonden.

Vraag 21

Uit de media blijkt dat de AR het voorstel nader gaat onderzoeken, is dat uit eigen beweging of op uw verzoek? Wat is de precieze vraagstelling en termijn waarop het onderzoek wordt afgerond?

Vraag 46

Kunt u ingaan op het onderzoek van de Algemene Rekenkamer naar de garantstelling? Wanneer zal dit onderzoek afgerond zijn? En wat zijn de onderzoeksvragen?

Vraag 57

Is de Minister bereid de Algemene Rekenkamer (of een andere onafhankelijke partij) een inschatting te laten maken, op korte termijn, van de omvang van de risico's die het gevolg zijn van deze staatsgarantie? Zo nee, waarom niet?

Antwoord

De Algemene Rekenkamer heeft aangegeven dat op dit moment geen separaat onderzoek wordt gestart ten behoeve van de garantstelling aan DNB. De Algemene rekenkamer gaat in het lopende vervolgonderzoek op het in juni 2012 gepubliceerde rapport Risico’s voor de overheidsfinanciën onder andere in op ontvangsten (zoals winstafdracht) van en uitgaven (bijv. gevolg van schade) aan internationale financiële instellingen, de financiële risico’s die Nederland loopt en in hoeverre deze zijn afgedekt. DNB maakt indirect via de ECB deel uit van het onderzoek. Publicatie van dit onderzoek is voorzien in mei 2013.

Vraag 22

Kan een uitsplitsing worden gemaakt van de obligatieportefeuille die wordt aangehouden door de Europese Centrale Bank per lidstaat waarvan staatsobligaties zijn opgekocht? Uit welke componenten is de winstafdracht van de Nederlandsche Bank opgebouwd, wat is het aandeel per lidstaat waarvan staatsobligaties zijn opgekocht? Gaat het hier om winsten op zowel de nominale waarde op opgekochte staatsobligaties als om de couponbetalingen daarop?

Vraag 27

Vanwege welke maatregelen van de ECB zijn de risico’s voor DNB verder opgelopen?

Vraag 33

Kunt u ingaan op (de risico’s mbt) de garantstelling voor de verschillende onderdelen van de balans van DNB, zoals SMP, reguliere herfinanciering, etc?

Vraag 47

Wat zijn de gevolgen van de maatregelen die de Europese Centrale Bank heeft genomen voor de crisisgerelateerde (financiële) risico’s die De Nederlandsche Bank loopt? Hoe groot zijn deze risico’s momenteel?

Vraag 48

Crisisgerelateerde (financiële) risico's in de balans van nationale centrale banken in de Eurozone, en dus ook van de DNB zijn opgelopen. Binnen ESCB is het voor nationale centrale banken mogelijk gemaakt een voorziening (vergroting van de reserves) te treffen voor crisisgerelateerde risico's. Is het de bedoeling van ESCB dat deze voorziening expliciet de vorm heeft van een fysieke vergroting van de reserves? Is het nu gekozen alternatief – het verstrekken van een garantie op crisisgerelateerde activa – door ESCB ook genoemd als volwaardige voorziening?

Vraag 55

Hoeveel garanties heeft de overheid inmiddels aan DNB verstrekt (inclusief de garanties via het IMF)? Hoeveel voorzieningen door de overheid staan hier tegenover? Hoe groot is de totale omvang van de risico's waaraan DNB bloot staat als gevolg van liquiditeitsverstrekking door de Europese centrale banken tegen slecht onderpand, alsmede de aankopen van staatsobligaties van schuldenlanden?

Vraag 61

In hoeverre is de nu gekozen oplossing voor DNB in overeenstemming met de vereisten van het ESCB?

Vraag 69

Wat zijn de «crisisgerelateerde activa» waarop de garantie wordt verstrekt?

Vraag 78

Kan worden aangegeven als gevolg van welke maatregelen waartoe de ECB heeft besloten, de crisis gerelateerde risico’s in de balans van DNB zijn opgelopen?

Vraag 80

Voor welke crisis gerelateerde risico’s is besloten het voor nationale centrale banken mogelijk te maken een voorziening te treffen? Op welke steunoperaties heeft dit betrekking?

Vraag 81

Op welke crisis gerelateerde activa heeft de voorgestelde garantie betrekking?

Vraag 86

Kan een financiële onderbouwing worden gegeven voor het bedrag van 5,7 miljard aan garanties?

Vraag 88

Wat is de hoogte van het bedrag dat DNB had moeten uittrekken om de crisis gerelateerde risico’s in de markt af te dekken?

Antwoord

De crisisgerelateerde maatregelen hebben er toe geleid dat het totale risico binnen de balans van DNB is opgelopen tot € 13,5 mld. Hierdoor is sprake van een buffertekort van € 5,7 mld., zijnde het verschil tussen het totale risico (€ 13,5 mld.) en kapitaal en reserves (beoogd: € 7,8 mld.). Voor het meten van de financiële risico’s maakt DNB gebruik van de Expected Shortfall (ES) methode. De ES wordt bepaald op basis van een 1-jaars risicohorizon en een betrouwbaarheidsniveau van 99%. De ES dient als startpunt voor de inschatting van de risico’s op de balans van DNB. In aanvulling hierop worden verschillende scenario’s doorgerekend waarbij een in de markt gebruikelijke recovery rate is gehanteerd van 40%. Op basis van de uitkomsten van deze exercities en daarnaast nog beschikbare informatie over onder meer de ontwikkelingen in de financiële markten stelt de directie de totale omvang van de financiële risico's vast. Ultimo 2012 is deze aldus bepaald op € 13,5 mld.

De volgende onconventionele maatregelen van het ESCB gaven bovenal aanleiding tot een verder oplopen van de risico’s binnen de balans van DNB:

1. obligatie-aankopen in de context van het Securities Market Program (SMP) en het Covered Bonds Purchase Program (CBPP),

2. kredietverlening aan financiële instellingen via Long Term Financing Operations (LTRO) en

3. verruiming van onderpandvereisten.

De garantie ziet op vorderingen voortvloeiend uit de aangekochte SMP-obligaties en de kredieten aan bancaire instellingen in de meer risicovolle landen. De garantie is beperkt (door middel van een cap) tot € 5,7 mld.

De garantie voorziet in het direct afdekken van het risico, voor zover kapitaal en reserves van DNB hiervoor niet voldoende zijn, het zgn. «buffertekort». De ECB heeft in 2012 de ECB Accounting Guideline aangepast, waardoor sindsdien iedere NCB een voorziening voor wisselkoers-, rente-, krediet- en goudprijsrisico's in de balans kan creëren. De aanpassing heeft tot doel dat de financiële risico’s van een NCB adequaat gemitigeerd worden. De garantie is daarmee consistent met het doel achter de voorziening. De omvang van de transacties en de aard van de exposures maken het onmogelijk deze transactie in de markt te plaatsen.

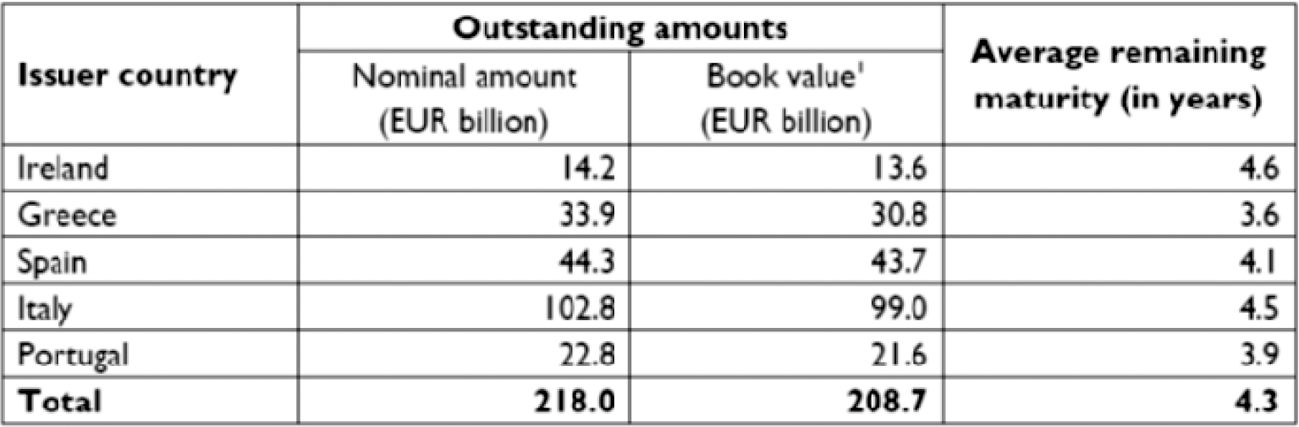

Ten aanzien van de vraag over de samenstelling van de obligatieportefeuille treft u onderstaand de samenstelling op stelselniveau van de SMP-portefeuille uitgesplitst naar landen aan. DNB loopt hier risico over naar rato van haar kapitaalsleutel van 5,7%.

Tabel: Omvang gezamenlijke SMP-portefeuille van Stelsel (in mld. euro, peildatum 31-12-2012)

Voor wat betreft de baten kan een onderscheid worden gemaakt naar reguliere en crisisgerelateerde opbrengsten; tot de laatste worden gerekend de desbetreffende rentebaten en het geamortiseerde disagio. Voor de opsplitsing naar land kan verwezen worden naar de compositie van het SMP.

De Nederlandse staat heeft een aantal andere garanties verstrekt aan DNB. Alle garanties zijn in het kader van Buitenlandse Financiële Betrekkingen. Voor deze garanties heeft de overheid geen voorzieningen getroffen.

|

Begroting |

Artikel |

uitstaande potentiële exposure per MJN 2013 |

|

|---|---|---|---|

|

IXB |

art 4 |

DNB – deelneming in kapitaal en programma’s IMF |

47,3 |

|

Art 4 |

DNB – inzake Bank international Settlements* |

0,1 |

|

|

47,4 |

*betreft een garantie met een jaarlijks plafond

Vraag 25

Is er geconsulteerd met derden over het wetsvoorstel?

Antwoord

Het wetsvoorstel is vooraf niet met derden, anders dan DNB, geconsulteerd.

Vraag 26

In de begrotingsstaat van de incidentele suppletoire begroting zijn ook de mutaties omtrent de interventie bij SNS opgenomen. Betekent dit dat de minister met de versnelde procedure voor de incidentele suppletoire begroting DNB ook versneld instemming vraagt voor de maatregelen bij SNS?

Antwoord

Nee, dit betekent geen versnelde procedure voor de incidentele suppletoire begroting van SNS. In de wet wordt alleen instemming gevraagd voor de mutaties die behoren bij DNB-winstafdracht.

Vraag 30

Wat is het gevolg van het afgeven van de garantie en het overnemen van de risico’s van DNB voor de kredietwaardigheid van Nederland?

Antwoord

Deze garantie heeft op zichzelf geen gevolgen voor de kredietwaardigheid van Nederland, mede vanwege het overnemen van zowel de risico’s als ook de daaraan gekoppelde winsten.

Vraag 32

Kunt u ingaan op het risico dat de overheidsgarantie een perverse prikkel voor DNB is om meer high-yield, en dus meer risico, op de balans te nemen?

Antwoord

Dit is geenszins aan de orde, aangezien DNB gehouden is aan de regels van het monetaire stelsel.

Vraag 35

Geldt voor deze garantie dat eventuele schade volledig voor rekening komt van begrotingshoofdstuk IXB en dat schade volledig uit het specifieke beeld moet worden gecompenseerd? Zo ja, welke mogelijkheden zijn er binnen begrotingshoofdstuk IXB om schade, voortvloeiend uit deze garantie, te compenseren?

Antwoord

Nee, de garantie en eventuele bijbehorende schades vallen onder begrotingsregel 24 en zijn daarom niet kaderrelevant. Bij eventuele schades wordt niet binnen begroting IXB compensatie gezocht, maar komt dit ten laste van het EMU-saldo. Dit geldt ook voor de opbrengsten.

Vraag 39

Welk deel van de winstafdracht is crisisgerelateerd?

Vraag 58

Op welke wijze is de extra winstafdracht van EUR 813 mln tot stand gekomen, alsmede die van de overige jaren tot aan 2017? Waar is dit bedrag op gebaseerd? Kan de Minister daar een gedetailleerde nadere onderbouwing van geven?

Vraag 59

Hoe verhoudt zich het nu inboeken van de winst tot aan 2017 tot het voorzichtigheidsbeginsel om de afgedragen winst van DNB pas op het moment van realisatie in te boeken?

Vraag 75

Kunt u uiteenzetten hoe de hogere winstafdracht van € 812,9 mln. in 2013 is berekend?

Vraag 76

Kunt u uiteenzetten hoe de hogere winstafdrachten voor de jaren 2014 tot en met 2017 zijn berekend?

Vraag 87

Kan een financiële onderbouwing worden gegeven voor het bedrag van 3,2 miljard aan winstafdracht door DNB?

Antwoord

De mutatie aangegeven in de incidentele suppletoire begroting (ISB), is de mutatie ten opzichte van de raming in begrotingshoofdstuk IX 2013, inclusief de nota van wijziging. De bedragen opgenomen in de ISB zijn gebaseerd op de raming van DNB over de winstafdracht. Hieronder is een onderbouwing zichtbaar van de mutaties die zijn opgenomen in de incidentele suppletoire begroting. Hierin is ook zichtbaar welk gedeelte van de winstafdracht crisisgerelateerd is.

|

2013 |

2014 |

2015 |

2016 |

2017 |

intertemp. |

||

|---|---|---|---|---|---|---|---|

|

1 |

Begroting 2013 (incl. NvW) |

1,1 |

0,2 |

0,2 |

0,2 |

0,1 |

1,8 |

|

2 |

Nieuwe raming |

2,0 |

1,1 |

0,8 |

0,7 |

0,5 |

5,1 |

|

waarvan crisisgerelateerd |

1,0 |

1,0 |

0,8 |

0,5 |

0,4 |

3,7 |

|

|

3 |

Budgettaire gevolgen van het voorstel zoals opgenomen in ISB* |

0,8 |

0,9 |

0,6 |

0,5 |

0,4 |

3,2 |

* Als gevolg van afronding in mld. kan de som der delen afwijken van het totaal

In samenspraak met DNB is overeengekomen dat de winst afgedragen wordt aan de Staat onder afgifte van een garantie die de toegenomen risico’s voor DNB reflecteert. In de begroting wordt een raming opgenomen van de verwachte winstafdracht op dit moment, gebaseerd op slotdividend. Dit is gerealiseerde winst, en past in het voorzichtigheidsbeginsel. De meerjarige winstraming die door DNB wordt geraamd is gebaseerd op de meest recente inzichten van DNB. Dit geldt voor zowel de reguliere winst als de crisisgerelateerde winst.

Vraag 52

Voor de derde keer in twee jaar tijd, worden de regels over hoe om te gaan met het dividend van DNB voor de staat gewijzigd, waarom is deze wijziging nu wenselijk of nodig? Hoe verhoudt de gekozen regeling zich tot het dividendbeleid van DNB?

Vraag 74

Heeft u wijzigingen aangebracht in de verdeelsleutel voor de winstafdracht van De Nederlandsche Bank?

Antwoord

De winst wordt nog steeds uitgekeerd volgens de bestaande afspraak dat DNB 5% van de winst toevoegt aan haar Algemene reserves en 95% afdraagt aan de aandeelhouder. Door de nieuwe ECB-regel, die sinds medio december 2012 geldt en op grond waarvan centrale banken een voorziening mogen treffen voor balansbrede risico’s, is onder voorbehoud van parlementaire instemming een meerjarige afspraak gemaakt. Die afspraak leidt niet tot een wijziging van het winstuitkeringspercentage.

Vraag 62

In hoeverre is de nu gekozen oplossing voor de Staat in overeenstemming met de vereisten van het Stabiliteit -en groeipact (laatste versie)? Wat zegt het Stabiliteit -en groeipact over garanties en andere off balance sheet verplichtingen? Hoe verhoudt zich dat tot de voorliggende staatsgarantie van EUR 5,7 mld?

Antwoord

Voorafgaande aan bepaalde besluiten die genomen kunnen worden door de Raad bij het handhaven van de afspraken van het Stabiliteits- en Groeipact, kunnen de Europese Commissie en de Raad stilstaan bij zogenaamde relevante factoren die in ogenschouw kunnen worden genomen voordat dit besluit genomen wordt. Deze factoren kunnen verzachtend of verzwarend werken bij de te nemen beslissing. Voorbeelden van besluiten die voorafgegaan kunnen worden door een analyse van deze relevante factoren, is het opstarten van een buitensporigtekortprocedure en het concluderen dat een lidstaat te weinig corrigerende budgettaire actie heeft genomen om gehoor te geven aan de aanbevelingen van de buitensporigtekortprocedure. Onder deze relevante factoren vallen ook afgegeven garanties, net als bijvoorbeeld de vergrijzingslasten en de kwaliteit van de budgettaire raamwerken in de lidstaat in kwestie. In het Stabiliteits- en Groeipact wordt de gekozen vorm van de garantie aan DNB niet expliciet besproken. Er is echter geen aanleiding aan te nemen dat de gekozen oplossing niet in overeenstemming zou zijn met de regels van het Stabiliteits- en Groeipact.

Vraag 63

Hoe verhoudt deze oplossing zich tot een gewenste nauwe scheidslijn tussen het monetaire beleid en het begrotingsbeleid? Hoe verhoudt een eventuele aanspraak op de DNB-garantie zich tot de no bailoutclausule en het verbod op monetaire financiering?

Antwoord

De scheidslijn tussen monetair en begrotingsbeleid wordt niet beïnvloed door de voorgestane garantiestelling. De garantie helpt monetaire financiering te voorkomen, immers DNB is met de garantie – tot de omvang van de cap – gevrijwaard van verliezen uit hoofde van aankopen van staatspapier.

De Staat is de enige aandeelhouder van DNB en daarmee de enige partij die tot herkapitalisatie kan overgaan.

Vraag 64

Is over het wetsvoorstel een officiële reactie gevraagd van DNB? Hoe adviseert DNB over het wetsvoorstel? Is dit advies openbaar en bent u bereid dit aan de Kamer te verschaffen?

Antwoord

Voorafgaand aan de indiening van het wetsvoorstel is intensief overleg gevoerd met DNB. Een briefwisseling is, mede vanwege de tijdsdruk waaronder gehandeld moest worden, achterwege gebleven. DNB is verder partij in de afspraak.

Vraag 65

Op welke wijze wordt deze transactie met DNB precies begrotingstechnisch verwerkt? Welke aspecten worden tot de uitgavenkant gerekend en welke aspecten tot de inkomstenkant? Zijn door deze transactie op enigerlei wijze minder bezuinigingen noodzakelijk?

Antwoord

De garantie wordt opgenomen als een verplichting aan de uitgavenkant van begrotingshoofdstuk IX. De mutatie in de winstafdracht wordt opgenomen als ontvangst in begrotingshoofdstuk IX. Het betreft hier dus een niet belastingontvangst die aan de uitgavenkant van de begroting wordt opgenomen. Het is expliciet geen belastinginkomst of collectieve last. De garantie en de winsten vallen buiten het kader (rijksbegroting enge zin); de winsten komen wel ten gunste van het EMU-saldo.

Eventuele schades vallen niet onder het uitgavenkader maar leiden wel tot een verslechtering van het EMU-saldo.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33548-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.