Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33523 nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Samenvatting |

2 |

|

|

1 |

Over de Nationale verklaring |

6 |

|

1.1 |

Nationale verklaring 2013 |

6 |

|

1.2 |

Relevantie van de Nationale verklaring |

9 |

|

1.3 |

Nieuwe mogelijkheden van de Nationale verklaring |

10 |

|

2 |

Oordeel Algemene Rekenkamer bij de Nationale verklaring 2013 |

12 |

|

2.1 |

Oordeel over de totstandkoming |

13 |

|

2.2 |

Oordeel over de kwalificatie van beheers- en controlesystemen |

14 |

|

2.3 |

Oordeel over de kwalificatie van financiële transacties |

16 |

|

3 |

Afdrachten aan de Europese Unie |

17 |

|

3.1 |

Afdrachten Nederland aan de Europese Unie |

17 |

|

3.2 |

Politieke verantwoordelijkheid voor afdrachten en controle |

17 |

|

3.3 |

Conclusie |

18 |

|

4 |

Aanbevelingen |

20 |

|

5 |

Bestuurlijke reactie en nawoord |

21 |

|

Overzicht aanbevelingen voor ministers |

28 |

|

|

Bijlage 1 Nationale verklaring 2013 |

34 |

|

|

Bijlage 2 Gebruikte afkortingen |

64 |

|

|

Bijlage 3 Begrippenlijst |

65 |

|

|

Literatuur |

67 |

Met de Nationale verklaring (NV)1 wil Nederland bijdragen aan een beter beheer, een betere controle en een betere verantwoording van de EU-gelden die Nederland in gedeeld beheer met de Europese Commissie besteedt. De minister van Financiën geeft de Nationale verklaring jaarlijks namens het kabinet af. De NV is gericht aan de Europese Commissie en aan het Nederlandse parlement. De Algemene Rekenkamer geeft jaarlijks aan het parlement een oordeel over de Nationale verklaring.

Vanwege de gelaagde verdeling van verantwoordelijkheden en bevoegdheden in de Europese Unie, is een Nationale verklaring een onmisbaar instrument voor een goede aansluiting tussen de nationale en de Europese publieke verantwoording. Het vrijwillig uitbrengen van de Nationale verklaring door de minister van Financiën is een goed besluit geweest. Het is belangrijk dat de minister achter het instrument blijft staan en het gebruik ervan door andere lidstaten blijft stimuleren.

Als tweede stap zien wij nieuwe mogelijkheden om het instrument te verbreden en daarmee de toegevoegde waarde te vergroten. Naast toevoeging van de afdrachten aan de Europese Unie kan de NV betrekking hebben op de doeltreffendheid en doelmatigheid van subsidies in de Nationale verklaring. Ook de verantwoording en transparantie over de begrotingsdiscipline en de uitvoering van hervormingsprogramma’s die het gevolg zijn van steunprogramma’s kunnen naar onze mening via een Nationale verklaring plaatsvinden. In ons EU-trendrapport 2013 (Algemene Rekenkamer, 2013) bevelen wij aan om een lidstaatverklaring als een verplicht onderdeel van steunprogramma’s te maken.

Oordeel

Over de Nationale verklaring 2013 zijn we over het geheel genomen positief. De verklaring is over het geheel genomen deugdelijk tot stand gekomen, geeft een goede kwalificatie van het functioneren van de beheers- en controlesystemen en de rechtmatige besteding van gelden van de Europese Unie in Nederland.

Nationale verklaring 2013

De NV 2013 heeft betrekking op een totaal verantwoord subsidiebedrag van € 1.276,4 miljoen, verdeeld over negen fondsen.

|

Verantwoordelijke minister, Europees fonds en periode waarvoor subsidies zijn ontvangen |

Bijdrage uit EU-fonds (in € mln.) |

|---|---|

|

Minister van Economische Zaken |

|

|

1. Europees Landbouwgarantiefonds (ELGF) (16-10-11 t/m 15-10-12) |

865,0 |

|

2. Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO) (16-10-11 t/m 15-10-12) |

97,1 |

|

3. Europees Fonds voor Regionale Ontwikkeling (EFRO) (2011) |

158,6 |

|

4. Europees Visserijfonds (EVF) (2011) |

4,5 |

|

Minister van Sociale Zaken en Werkgelegenheid |

|

|

5. Europees Sociaal Fonds (ESF) (2011) |

139,8 |

|

6. Europees Integratiefonds (EIF) |

|

|

a. Jaarprogramma 2008 (01-01-08 t/m 30-06-10) |

1,3 |

|

b. Jaarprogramma 2009 (01-01-09 t/m 30-06-11) |

1,9 |

|

Staatssecretaris van Veiligheid en Justitie |

|

|

7. Europees Buitengrenzenfonds (EBF) (01-01-09 t/m 30-06-11) |

3,3 |

|

8. Europees Terugkeerfonds (ETF) (01-01-09 t/m 30-06-11) |

1,7 |

|

9. Europees Vluchtelingenfonds (EVLF) (01-01-09 t/m 30-06-11) |

3,2 |

De verantwoordelijke bewindspersonen bieden inzicht en benoemen verbeterpunten voor het beheer, controle en de rechtmatige besteding van de gelden uit het EFRO, het EVF en de Migratiefondsen (EBF, ETF, EVLF en EIF).

Zonder afbreuk te doen aan ons positieve oordeel over de Nationale verklaring 2013, vragen we – in aanvulling op het voorgaande – voor onderstaande onderwerpen aandacht.

ELGF, ELFPO, EFRO en EVF

Van de minister van Economische Zaken (EZ) verwachten we blijvende aandacht voor ingezette verbeteringen en het oplossen van onderstaande tekortkomingen:

• Het niet-voldoen aan de controle-eisen en het onvoldoende korten van subsidies bij geconstateerde niet-naleving van randvoorwaarden op het gebied van dierenwelzijn, milieu en diergezondheid. Deze tekortkomingen bestaan al sinds het begin van het huidige landbouwprogramma. Hoewel de minister herstelmaatregelen heeft genomen is het gewenste niveau nog niet bereikt.

• Het vorderingenbeheer, controle op betaalaanvragen, administratieve controle ter voorkoming van onregelmatige dubbele financiering en de informatiebeveiliging bij het ELFPO-beheer van Dienst Landelijk Gebied.

• De foutpercentages in de betaalaanvragen. Deze zijn in het boekjaar 2011 – ondanks beheersingsmaatregelen – bij twee van de vier EFRO-programma’s (Noord en Zuid) boven de tolerantiegrens uitgekomen van 2% van het totaal aan subsidiabele kosten. Wel zijn de foutpercentages na indiening van de betaalaanvragen conform de EC-systematiek in 2012 tijdig teruggebracht tot onder de 2%.

• Het beheer en de controle van het EVF. Dit beheer is nog niet op het gewenste niveau: er moesten grote correcties op gedeclareerde uitgaven plaatsvinden om aan de Europese normen te voldoen.

EBF, ETF en EVLF

Van de staatssecretaris van Veiligheid en Justitie (VenJ) verwachten we blijvende aandacht voor ingezette verbeteringen en het oplossen van:

• De bestaande tekortkomingen – zoals al toegezegd in 2012 – in de beheers- en controlesystemen in 2013. De verantwoording van het EBF, het ETF en het EVLF moet tijdig worden opgeleverd. Daarvoor is specifiek aandacht nodig voor het gebruik van een planningstool, het functioneren van het toezicht op de projecten en de vaststelling van subsidies.

• De onderuitputting van het ETF en EVLF, om te voorkomen dat subsidies van de Europese Commissie niet besteed kunnen worden.

ESF en EIF

De minister van Sociale Zaken en Werkgelegenheid (SZW) roepen we op door te gaan op de goede weg voor het beheer en de controle van het ESF. Positief nieuws is dat de Europese Commissie op grond van artikel 73(3) van de Verordening (EG) nr. 1083/2006 haar vertrouwen heeft uitgesproken in het oordeel van de Auditautoriteit, waardoor de auditactiviteiten van de Commissie in Nederland beperkt worden.

Van de bestaande tekortkomingen in het beheer en de controle van het EIF verwachten we dat de minister deze in 2013 oplost, vooral de tijdige oplevering van verantwoordingsstukken. Het is de vorige verantwoordelijke minister (minister voor Immigratie, Integratie en Asiel) niet gelukt om tijdig de financiële verantwoording van het EIF jaarprogramma 2008 op te leveren. Deze ontbrak daardoor vorig jaar in de Nationale verklaring. Inmiddels is dit hersteld, maar ook het jaarverslag betreffende het jaarprogramma 2009 was niet voor 30 april 2012 gereed. Specifiek is verbetering nodig voor het gebruik van een planningstool, het functioneren van het toezicht op de projecten en de vaststelling van subsidies.

Afdrachten aan de Europese Unie

Van de ministers van Financiën, Buitenlandse Zaken (BZ) en EZ vragen wij opnieuw aandacht voor de verantwoording over de afdrachten aan de eigen middelen van de Europese Unie. Omdat de afdrachten niet zijn opgenomen in de Nationale verklaring, kunnen wij deze niet in ons oordeel betrekken. Opname van de afdrachten in de Nationale verklaring achten wij wenselijk om te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau en aan te sluiten op de door de Europese Rekenkamer gecontroleerde Europese begroting.

Door opname van de afdrachten in de Nationale verklaring verantwoordt het kabinet zich expliciet over:

• de totstandkoming van de verantwoording;

• het functioneren van de beheers- en controlesystemen;

• de juistheid, volledigheid en rechtmatigheid van de afdrachten.

Het Nederlandse en Europese parlement krijgen zo inzicht in de wijze waarop de lidstaat zijn verantwoordelijkheid voor de afdrachten invult. Dit is bovendien een belangrijke verbetering van de publieke verantwoording op nationaal niveau omdat hiermee de diffuse verantwoordelijkheidsverdeling tussen de ministers van BZ, EZ en Financiën kan worden toegelicht en er meer zekerheid wordt verkregen over de verantwoorde afdrachten en het functioneren van de onderliggende systemen.

Reactie kabinet en nawoord Algemene Rekenkamer

In reactie op onze conclusies en aanbevelingen hebben de ministers van Financiën, SZW en de staatssecretarissen van EZ en van VenJ toegezegd zestien van de achttien openstaande aanbevelingen over te nemen. Twee aanbevelingen, die beide betrekking hebben op verdere ontwikkeling van de reikwijdte van de verklaring, nemen de bewindslieden niet over:

• de herhaalde aanbeveling voor het opnemen van de eigen middelen in de Nationale verklaring;

• de nieuwe aanbeveling over het toevoegen van informatie in de Nationale verklaring over de doeltreffendheid en doelmatigheid van de Europese fondsen in gedeeld beheer.

Het niet-verplichtend karakter van de Nationale verklaring laat ons geen andere optie open dan onze teleurstelling uit te spreken over het niet opnemen van de afdrachten in de NV. Wij persisteren in de opvatting dat opname van de afdrachten in de Nationale verklaring een belangrijke toegevoegde waarde heeft, omdat de huidige publieke verantwoording onvoldoende inzicht biedt in de onderliggende beheers- en controlesystemen.

Wij zien een integrale verantwoording over de rechtmatigheid en de doeltreffendheid en doelmatigheid in één document als optimale publieke verantwoording. Dit voorkomt dat verschillende documenten moeten worden geraadpleegd om een totaalbeeld te krijgen over de resultaten van de ingezette subsidies. De bestaande evaluaties kunnen gebruikt worden om de doelmatigheid te combineren met de verantwoording over de (rechtmatige) besteding van de EU-subsidies.

Dit rapport bevat de uitkomsten van ons onderzoek naar de Nationale verklaring 2013.2 De Nationale verklaring over de verantwoordingscyclus 2012 heeft betrekking op het functioneren van de beheers- en controlesystemen en de rechtmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties, die in de betreffende verantwoordingsperiode bij de Europese Commissie zijn gedeclareerd. Met de Nationale verklaring wil Nederland bijdragen aan een beter beheer, een betere controle en een betere verantwoording van de EU-gelden die Nederland in gedeeld beheer met de Europese Commissie besteedt. De minister van Financiën geeft de Nationale verklaring jaarlijks namens het kabinet af en is gericht aan de Europese Commissie en aan het Nederlandse parlement. De Algemene Rekenkamer geeft jaarlijks voor het parlement een oordeel over de Nationale verklaring.

De minister van Financiën heeft met zijn Nationale verklaring een belangrijk instrument in handen dat een belangrijke bijdrage levert aan de governance van de Europese verantwoordelijkheden van de lidstaat Nederland. Wij prijzen de minister voor het initiatief en het vasthouden aan de Nationale verklaring. De Nationale verklaring inclusief onze controle hierop geeft een beter beeld van de kwaliteit van de beheers- en controlesystemen en de rechtmatigheid van de Europese subsidies die, in gedeeld beheer met de Europese Commissie, in Nederland worden besteed.

In ons EU-trendrapport 2013 (Algemene Rekenkamer, 2013) melden wij dat tot op heden slechts vier lidstaten een nationale publieke verantwoording over de besteding van de Europese subsidies in de lidstaat hebben opgesteld. Ondanks het beperkte Europese draagvlak benadrukken wij dat Nederland aandacht moet blijven geven aan publieke verantwoording en externe controle op het niveau van de lidstaat. Publieke verantwoording en externe controle zijn immers essentiële onderdelen van goed openbaar bestuur.

In tabel 1 is voor de NV 2013 weergegeven welke fondsen en bedragen het betreft en welke minister hiervoor verantwoordelijk is.

|

Verantwoordelijke minister, Europees fonds en periode waarvoor subsidies zijn ontvangen |

Bijdrage uit EU-fonds (in € mln.) |

|---|---|

|

Minister van Economische Zaken |

|

|

1. Europees Landbouwgarantiefonds (ELGF) (16-10-11 t/m 15-10-12) |

865,0 |

|

2. Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO) (16-10-11 t/m 15-10-12) |

97,1 |

|

3. Europees Fonds voor Regionale Ontwikkeling (EFRO) (2011) |

158,6 |

|

4. Europees Visserijfonds (EVF) (2011) |

4,5 |

|

Minister van Sociale Zaken en Werkgelegenheid |

|

|

5. Europees Sociaal Fonds (ESF) (2011) |

139,8 |

|

6. Europees Integratiefonds (EIF) |

|

|

a. Jaarprogramma 2008 (01-01-08 t/m 30-06-10) |

1,3 |

|

b. Jaarprogramma 2009 (01-01-09 t/m 30-06-11) |

1,9 |

|

Staatssecretaris van Veiligheid en Justitie |

|

|

7. Europees Buitengrenzenfonds (EBF) (01-01-09 t/m 30-06-11) |

3,3 |

|

8. Europees Terugkeerfonds (ETF) (01-01-09 t/m 30-06-11) |

1,7 |

|

9. Europees Vluchtelingenfonds (EVLF) (01-01-09 t/m 30-06-11) |

3,2 |

|

Subsidiebijdragen uit Europese fondsen verantwoord in Nationale verklaring 2013 |

1.276,4 |

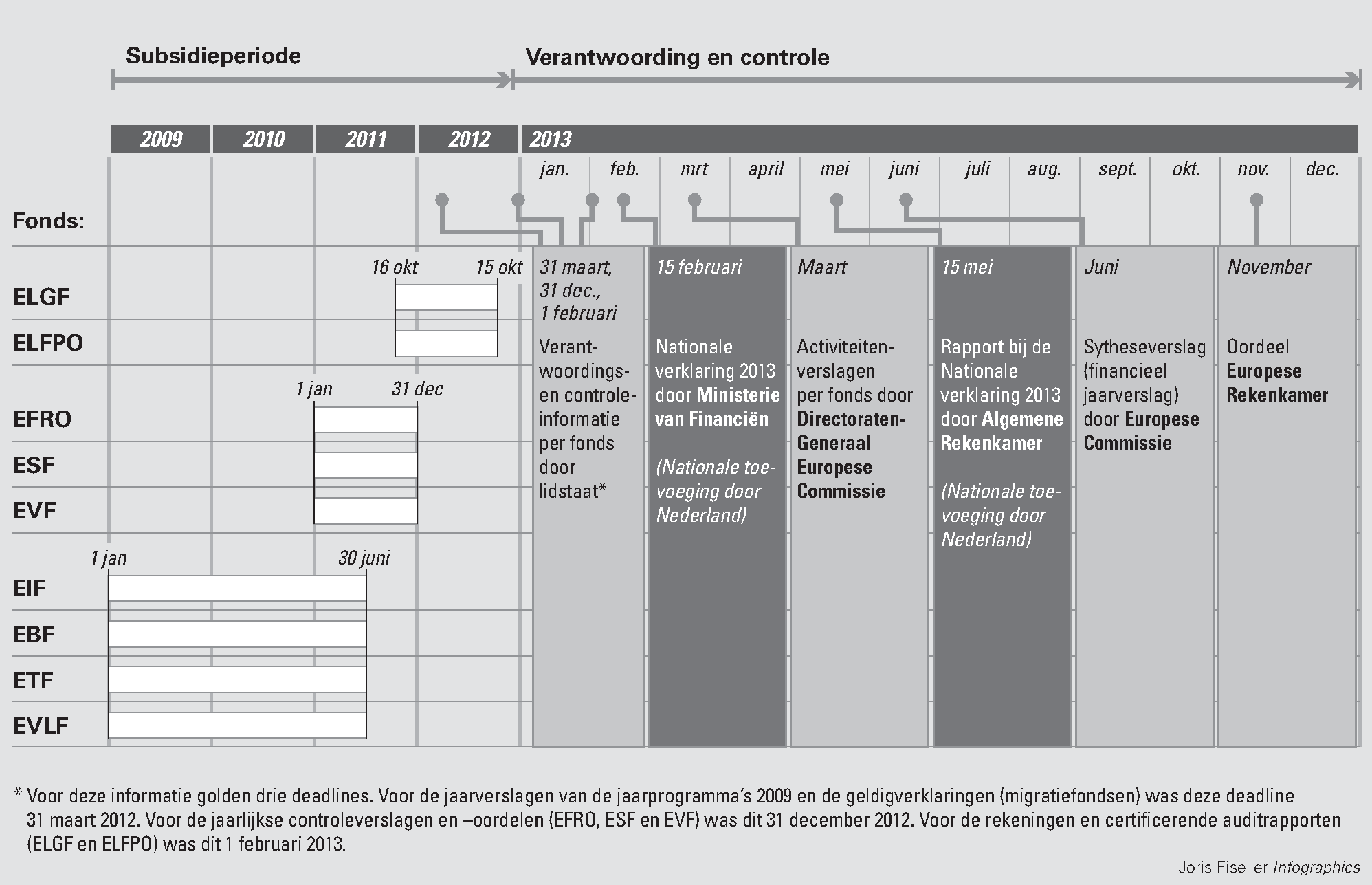

De verantwoorde bedragen in de Nationale verklaring 2013 hebben vanwege Europese regelgeving betrekking op diverse periodes.

Zo wordt voor de landbouwfondsen ELGF en ELFPO op jaarbasis afgerekend met de Europese Commissie over de verantwoordingsperiode van 16 oktober 2011 t/m 15 oktober 2012. De Europese Commissie vraagt hiervoor van Nederland verantwoordings- en controle-informatie in januari 2013. Het Directorate-General for Agriculture and Rural Development (DG AGRI) verantwoordt zich vervolgens in de activiteitenverslagen per fonds.

Bij de andere fondsen worden dezelfde stappen doorlopen, maar gelden andere verantwoordingsperioden.

Voor de structuurfondsen (EFRO en ESF) en het EVF is dit het kalenderjaar 2011. De Europese Commissie vraagt hiervoor van Nederland verantwoordingsinformatie in juni 2012 en controle-informatie in december 2012.

Bij de migratiefondsen is de verantwoordingsperiode 1 januari 2009 t/m 30 juni 2011. De Europese Commissie vraagt hiervoor van Nederland verantwoordingsinformatie in april 2012 en controle-informatie in december 2012.

De Nationale verklaring omvat een verantwoording van de negen fondsen gezamenlijk. Wij bieden ons oordeel over de Nationale verklaring aan het parlement aan op de derde woensdag in mei.

Figuur 1 Subsidiebeheer, verantwoording en controle, situatie in Nederland

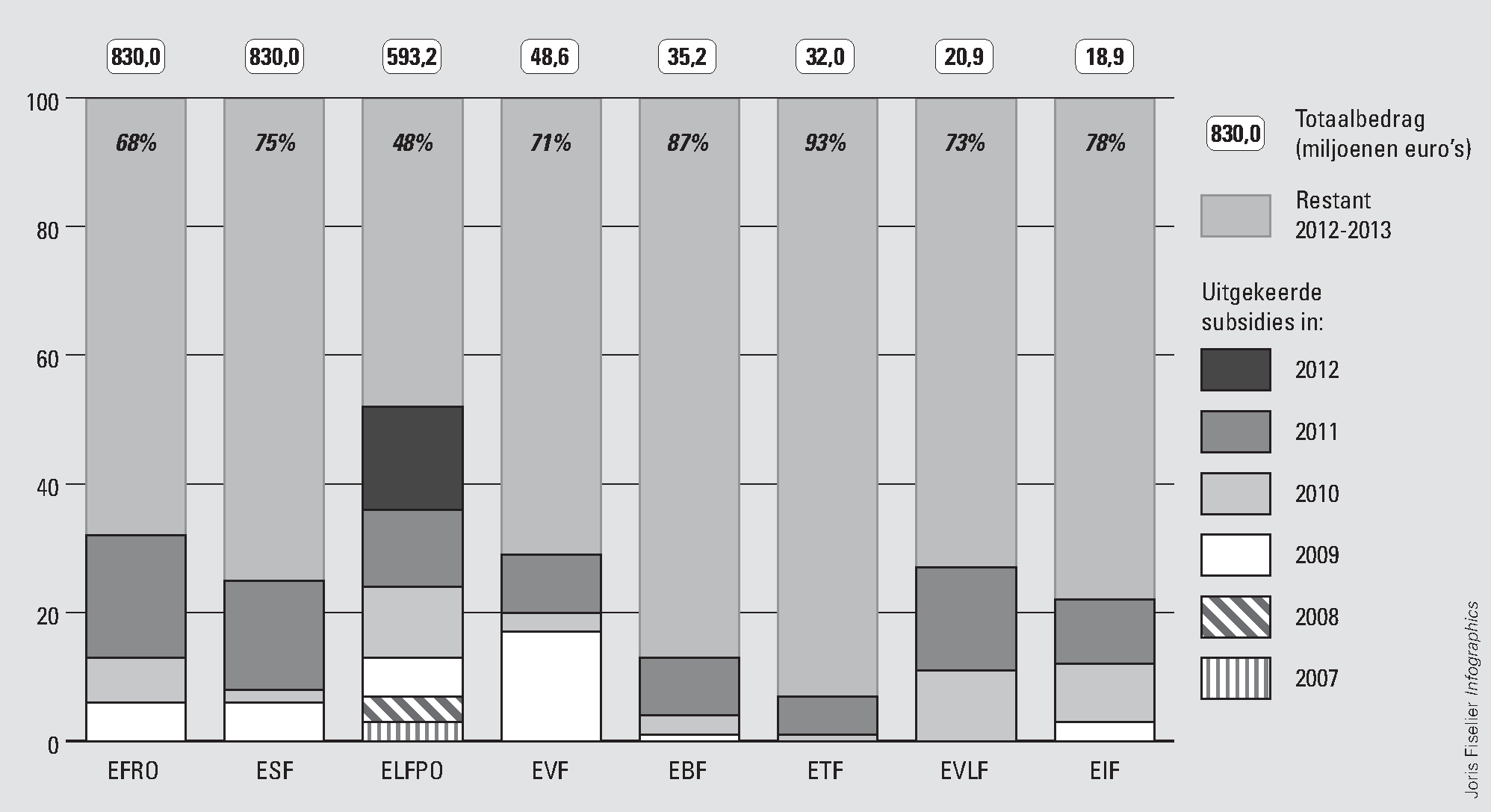

In onderstaand figuur worden de gerealiseerde uitgaven ten opzichte van de toegekende budgetten door de Commissie weergegeven voor de huidige programmaperiode (2007–2013). In de regelgeving en systematiek van Europa loopt de periode waarin uitgaven voor de genoemde programmaperiode gedeclareerd kunnen worden nog enkele jaren door (tot 31 december 2015).

Figuur 2 Uitputting van EU-subsidies (2007–2013)

Voor de programmaperiode 2007 t/m 2013 heeft de Europese Commissie budgetten gereserveerd. De voor Nederland begrote uitgaven voor de programmaperiode 2007–2013 zijn:

• voor EFRO en ESF elk € 830 miljoen;

• voor ELFPO € 593,2 miljoen;

• voor EVF € 48,6 miljoen;

• voor de migratiefondsen (EBF, ETF, EVLF en EIF) € 115 miljoen.

In relatie tot de beschikbare budgetten is de realisatie van de bestedingen tot en met de verantwoorde periodes nog beperkt. De beperkte uitputting in de beginjaren werd voornamelijk veroorzaakt door aanloopproblemen betreffende het inrichten van de beheers- en controlesystemen. Verder dient voor het beeld van de uitputting opgemerkt te worden dat dit voor het merendeel van de fondsen geen actueel beeld is. De realisatie heeft namelijk betrekking op oudere jaren. Zo zijn de uitgaven in 2012 voor zeven van de acht fondsen nog niet in het overzicht verwerkt, omdat de verantwoording daarover nog niet beschikbaar is. Bij het Europees Visserijfonds loopt Nederland het risico dat de budgetten niet volledig benut kunnen worden vanwege de correctie die voortkomt uit de «N+2»-regeling.3

Voor de ontwikkeling van Europa werken de 27 lidstaten samen waarbij sprake is van een complexe verdeling van verantwoordelijkheden en bevoegdheden. De politieke verantwoordelijkheden liggen ofwel op Europees dan wel op nationaal niveau of ze worden gedeeld. Voor de uitoefening van democratische controle en openheid naar de Europese burgers toe zal de publieke verantwoording hierop moeten aansluiten. Een belangrijke voorwaarde daarvoor is het afleggen van verantwoording en de daarbij behorende assurance via externe controle op lidstaatniveau.

Het achteraf afleggen van verantwoording en externe controle op het niveau van de (gelaagde politieke) verantwoordelijkheden krijgen in de praktijk vaak onvoldoende aandacht. Publieke verantwoording op het niveau van de lidstaat is van belang in Nederland, maar is ook van belang voor een inhoudelijke en zinvolle verantwoording die bruikbaar is voor de Europese Commissie en het Europees Parlement om richting en sturing aan het beleid te geven. De Nationale verklaring is de enige manier om een goede aansluiting tussen nationale en Europese publieke verantwoording mogelijk te maken.

Het is belangrijk dat de minister van Financiën achter het instrument Nationale verklaring blijft staan en het gebruik door andere lidstaten waar mogelijk blijft stimuleren. Als tweede stap en ter onderbouwing van de toegevoegde waarde en de relevantie voor publieke verantwoording kan gebruikgemaakt worden van de mogelijkheden en kansen die het instrument Nationale verklaring biedt. Naast toevoeging van de afdrachten aan de Europese Unie in de Nationale verklaring (zie hoofdstuk 3) kan dit betrekking hebben op de doeltreffendheid en doelmatigheid van subsidies, verantwoording over de begrotingsdiscipline en de uitvoering van hervormingsprogramma’s die het gevolg zijn van steunprogramma’s.

Doeltreffendheid en doelmatigheid van subsidies

De Nationale verklaring 2013 bevat de verantwoording van het Nederlandse kabinet over de in Nederland besteedde Europese subsidies in gedeeld beheer. De reikwijdte van de verklaring betreft de getrouwe weergave en de rechtmatigheid van de subsidies. Hiermee is voorzien in verantwoording over een belangrijke basisvoorwaarde voor goed openbaar bestuur. Daarnaast is het echter van belang om te weten of de subsidies ook voldoen aan de criteria die gelden voor doeltreffendheid, 4 efficiency en zuinigheid (Algemene Rekenkamer, 2012).

De Europese evaluatieverplichtingen geven tot op heden echter onvoldoende inzicht in de doeltreffendheid en doelmatigheid van Europese subsidies (Algemene Rekenkamer, 2013). Meer inzicht in de doeltreffendheid en doelmatigheid in de Nationale verklaring kan bijdragen aan inzicht in en draagvlak voor het subsidiebeleid of aan heroverweging van het subsidiebeleid.5 Wij bevelen het kabinet aan na te denken over een periodieke nationale verantwoording volgens de hiervoor genoemde criteria voor doeltreffendheid en doelmatigheid en ook andere lidstaten te stimuleren om verantwoording hierover af te laten leggen.

Verantwoording over de begrotingsdiscipline onder andere in het kader van Europees semester

Vanuit het perspectief van begrotingsdiscipline kan de minister toelichten hoe bewaakt wordt dat aan de Europese vereisten wordt voldaan en welke informatie beschikbaar is om dit te kunnen beoordelen. Hierbij is het van belang te onderkennen dat de Europese Commissie en de EU-lidstaten via de EMU-cijfers volgen in hoeverre de lidstaten zich aan de voorwaarden voor de Europese en Monetaire Unie (EMU) houden. De EMU-realisatiecijfers worden veelal opgesteld door statistische instituten, in Nederland door het Centraal Bureau voor de Statistiek (CBS). Regelgeving van de Europese Commissie met als doel een betere publieke verantwoording, vraagt de verantwoordelijke lidstaat expliciet om inzicht te geven in de getroffen maatregelen om de kwaliteit van de statistieken te waarborgen via jaarlijkse verslagen.6

Uitvoering van hervormingsprogramma’s

Een jaarlijkse Nationale verklaring voor lidstaten die gelden uit noodfondsen7 ontvangen kan een instrument zijn om inzicht te krijgen in uitvoering van hervormingsprogramma’s in de betreffende lidstaten. In het EU-trendrapport 2013 (Algemene Rekenkamer, 2013) hebben we de minister van Financiën de aanbeveling gedaan om in de Ecofin aan de orde te stellen dat EU-lidstaten die gelden uit de noodfondsen ontvangen een jaarlijkse lidstaatverklaring moeten gaan opstellen die niet alleen de besteding van gelden uit de reguliere EU-begroting omvat, maar ook de gelden vanuit de Europese noodfondsen. Verantwoording over de uitvoering van de hervormingsprogramma’s, aangevuld met assurance (door externe controle) over de betrouwbaarheid, draagt bij aan inzicht in de rechtmatige en doelmatige besteding van de financiële steun.

Leeswijzer

In hoofdstuk 2 geven wij ons oordeel over de Nationale verklaring 2013. In hoofdstuk 3 geven wij onze bevindingen van ons onderzoek naar de afdrachten aan de Europese Unie (de eigen middelen), gevolgd door ons nawoord. Dit rapport sluit af met een overzicht van de belangrijkste aanbevelingen en de toezeggingen die de ministers daarop hebben gedaan.

Op www.rekenkamer.nl hebben wij achtergrondinformatie opgenomen over de Nationale verklaring. Naast een meer technische toelichting op de (totstandkoming van de) Nationale verklaring en onze onderzoeksaanpak, gaan we daarin dieper in op onze onderzoeksbevindingen en de onderliggende deelverklaringen.

Wij hebben de Nationale verklaring 2013 (inclusief de bijbehorende consolidatiestaten)8 onderzocht en van een oordeel voorzien. De Europese verordeningen stellen per fonds verschillende eisen aan beheer, controle en verantwoording. Dat betekent dat de Nationale verklaring maatwerk vereist.

Ons oordeel bij de Nationale verklaring 2013 richt zich op drie onderdelen:

• De totstandkoming van de Nationale verklaring en de onderliggende deelverklaringen met bijbehorende consolidatiestaten.

• De kwalificatie van de systemen en de daarin vervatte maatregelen voor het beheer en de controle van de EU-fondsen.

• De kwalificatie van de wettigheid, regelmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties tot op het niveau van eindbegunstigde.

Nationale verklaring 2013

De volledige tekst van de door de minister van Financiën namens het kabinet ondertekende Nationale verklaring 2013 is opgenomen in bijlage 1 van dit rapport. In onderstaand kader hebben wij deze samengevat.

Op 12 maart 2013 heeft de minister van Financiën de Nationale verklaring 2013 ondertekend.

De Nationale verklaring is positief over de beheers- en controlesystemen van vier van de negen betrokken EU-fondsen in Nederland. De verklaringen over de systemen betreffende de vier migratiefondsen (EIF, EBF, ETF, EVLF) en het EVF bevatten voorbehouden wegens tekortkomingen in het functioneren van de beheers- en controlesystemen. Bij EVF zijn de managementverificaties en de informatiebeveiliging van de automatisering niet op orde. Bij de migratiefondsen schieten het gebruik van een goed planningsinstrument, het functioneren van het toezicht op de projecten en de vaststelling van subsidies tekort.

De verklaring is positief over de rechtmatigheid, juistheid en volledigheid van de uitgaven en ontvangsten betreffende de landbouwfondsen (ELGF en ELFPO), het ESF, het EIF, het EBF, het ETF en het EVLF. De verklaring over de uitgaven en ontvangsten voor het EFRO bevat een voorbehoud vanwege geconstateerde onrechtmatigheden, die voor een belangrijk deel zijn gecorrigeerd in een betaalaanvraag voor het volgende verantwoordingsjaar. De verklaring over de uitgaven en ontvangsten voor het EVF bevat een voorbehoud vanwege geconstateerde onzekerheden.

In de bijlage licht de minister van Financiën de in 2012 door de Europese Commissie verrekende financiële correctie van in totaal € 20,7 miljoen toe. Verder heeft de minister een overzicht met de lopende onderzoeken van de Europese Commissie opgenomen met een korte toelichting op de bevindingen en indien bekend de door de Europese Commissie voorgestelde financiële correctie.

In de verantwoordingsperiode waar de Nationale verklaring 2013 betrekking op heeft (zie figuur 1 in de Inleiding), zijn ten laste van alle fondsen door Nederland uitgaven gedeclareerd bij de Europese Commissie. De Nationale verklaring heeft betrekking op de financiële realisatiecijfers in de volgende tabel. De NV 2013 heeft betrekking op een totaal verantwoord subsidiebedrag van € 1.276,4 miljoen, verdeeld over negen fondsen en verschillende verantwoordingsperioden.

|

Europees Fonds verantwoordingsperiode |

Bij de Europese Commissie gedeclareerde uitgaven (in € mln.) |

Vorderingen1 (in € mln.) |

|

|---|---|---|---|

|

Landbouwfondsen (ELGF +ELFPO) 16 oktober 2011 t/m 15 oktober 2012 |

Totaal, waarvan: • ELGF • ELFPO |

962,12 865,0 97,1 |

71,7 71,2 0,5 |

|

EFRO3 1 januari 2011 t/m 31 december 2011 |

Subsidiabele kosten Aandeel uit EFRO |

369,4 158,6 |

0 |

|

EVF 1 januari 2011 t/m 31 december 2011 |

Subsidiabele kosten Aandeel uit EVF |

22,8 4,5 |

0 |

|

ESF 1 januari 2011 t/m 31 december 2011 |

Subsidiabele kosten Aandeel uit ESF |

338,7 139,8 |

0 |

|

Migratiefondsen EIF, EBF, ETF en EVLF 1 januari 2009 t/m 30 juni 2011 |

Subsidiabele kosten EIF 2008 Aandeel uit EIF 2008 |

2,4 1,3 |

0,3 |

|

Subsidiabele kosten EIF 2009 Aandeel uit EIF 2009 |

3,2 1,9 |

0,1 |

|

|

Subsidiabele kosten EBF Aandeel uit EBF |

4,9 3,3 |

0,6 |

|

|

Subsidiabele kosten ETF Aandeel uit ETF |

3,2 1,7 |

0,3 |

|

|

Subsidiabele kosten EVLF Aandeel uit EVLF |

5,5 3,2 |

0,1 |

|

Dit betreft foutieve betalingen en/of onrechtmatigheden die bij de eindbegunstigden worden teruggevorderd.

De consolidatiestaat voor het EFRO betreft het totaal van de uitgaven van de vier EFRO-programma’s. Voor de structuurfondsen (EFRO, ESF en, EVF) en migratiefondsen geldt dat er sprake is van cofinanciering. De totale subsidiabele kosten worden voor een deel vanuit het Europese fonds betaald en voor het andere deel uit andere financieringsbronnen (ministerie, lagere overheden, bedrijven, instellingen etc.). Op grond van de Europese richtlijnen dienen zowel de totale subsidiabele kosten als het aandeel van het desbetreffende fonds te worden opgenomen in de betaalaanvraag.

Naar ons oordeel is de Nationale verklaring 2013, zoals die door de minister van Financiën namens het kabinet is afgegeven, over het geheel genomen deugdelijk tot stand gekomen.

Zonder afbreuk te doen aan ons positieve oordeel over de totstandkoming van de Nationale verklaring, vragen wij aandacht voor het naleven van de afspraken die zijn vastgelegd in de Rijksbegrotingsvoorschriften 2013 wat de deadlines voor het opleveren van onderliggende deelverklaringen betreft. Het werken met conceptversies in de audits is soms niet te vermijden, maar daarbij dient wel rekening gehouden te worden met de eis dat de deelverklaringen moeten zijn ondertekend en in de controledossiers van de auditor moeten zitten. Tevens dient er sprake te zijn van een zorgvuldige aansluiting van de financiële cijfers in onderliggende documenten op die van de verantwoordingsstukken. Hiermee kan voorkomen worden dat er correctiebladen met bijbehorende assurance opgesteld moeten worden, zoals het afgelopen jaar bij de migratiefondsen en het EVF het geval was.

Wij zijn van oordeel dat de Nationale verklaring 2013 een deugdelijke kwalificatie geeft van het functioneren van de door Nederland opgezette beheers- en controlesystemen (en de daarin vervatte maatregelen) voor de in de Nationale verklaring 2013 verantwoorde uitgaven en ontvangsten betreffende de Europese fondsen.

Zonder afbreuk te doen aan ons positieve oordeel over de kwalificatie van het functioneren van de systemen in de Nationale verklaring, vragen wij aandacht voor een aantal punten.

EFRO

Het beheer en de controle van het Europees Fonds voor Regionale Ontwikkeling voor de programma’s Noord en Zuid dient verder verbeterd te worden. De geconstateerde onrechtmatigheden voor het EFRO in de in 2011 ingediende betaalaanvragen van de programma’s Noord en Zuid overschreden de voor de controle gehanteerde materialiteit van 2%. De geconstateerde fouten zijn conform de EC-systematiek in 2012 vervolgens tijdig teruggebracht tot onder de 2% door deze te corrigeren via betaalaanvragen in 2012, zoals ook is toegelicht in de Nationale verklaring 2013.

De onderzochte systemen van beheer en controle van de vier operationele EFRO-programma’s functioneerden in de onderzochte periode 2010–2011 over het geheel genomen voldoende effectief, hoewel nog enkele verbeteringen nodig zijn. De resterende verbeterpunten bij de managementautoriteiten betreffen vooral de managementverificaties (alle managementautoriteiten, behalve EFRO Oost) en ICT (alle managementautoriteiten). Bij de certificeringsautoriteit dient het controlespoor (EFRO Noord en Zuid) en het belangrijke certificeringsproces (EFRO Noord en in het bijzonder EFRO Zuid) verbeterd te worden. De certificeringsautoriteit kreeg wisselende scores voor haar werkzaamheden bij de vier operationele programma’s: tweemaal een score 1 (systeem werkt goed, slechts minimale verbeteringen zijn nodig), eenmaal een score 2 (systeem werkt, maar enkele verbeteringen zijn nodig), en eenmaal een score 3 (systeem werkt gedeeltelijk, substantiële verbeteringen zijn nodig). De certificeringsautoriteit heeft aangegeven de noodzakelijke verbeteringen in 2012 te hebben doorgevoerd.

EVF

De onderzochte systemen van beheer en controle van het operationeel programma EVF functioneerden in de onderzochte periode 2011–2012 onvoldoende effectief. De managementverificaties en ICT voldeden niet aan de daaraan te stellen eisen. De managementautoriteit kreeg de score 3 (systeem functioneert gedeeltelijk, substantiële verbeteringen zijn nodig) en de certificeringsautoriteit score 2 (systeem werkt, maar enkele verbeteringen zijn nodig).

Landbouwfondsen

Het beheer en de controle van de landbouwfondsen is het afgelopen jaar op onderdelen verbeterd. Dit geldt vooral voor het beheer en de controle voor de Dienst Landelijk Gebied (DLG, verantwoordelijk voor het Europees Landbouwfonds voor Plattelandsontwikkeling) en het beleid van het ministerie om correcties van de Europese Commissie te beperken. DLG moet nog wel verder op de ingeslagen weg wat betreft het vorderingenbeheer, de toepassing van sancties, de informatiebeveiliging en administratieve controle om onregelmatige dubbele financiering te voorkomen.

Een structureel aandachtspunt is het onvoldoende handhaven van de randvoorwaarden wat dierenwelzijn, milieu en diergezondheid betreft. De Europese Commissie heeft hiervoor een financiële correctie opgelegd voor de periode 2006–2008 (€ 14,5 miljoen). Het sanctiebeleid is hierbij een belangrijk aspect: indien de kans op een inspectie laag is en de boete beperkt (nu veelal 3%, was 1%), dan is de kans groot dat boeren dit risico incalculeren. Hoewel de minister herstelmaatregelen heeft genomen, is het gewenste niveau nog niet bereikt (zie verder § 3.3 van de toelichting bij dit rapport).

Migratiefondsen

De met het beheer belaste autoriteiten van de migratiefondsen EIF, ETF, EVLF en EBF kenden personele problemen in de beginperiode. Hierdoor hebben de Verantwoordelijke autoriteit en gedelegeerde instantie monitorbezoeken veelal niet uitgevoerd voor de jaarprogramma’s 2007, 2008 en 2009. Deze bezoeken zijn bedoeld om de opvolging van de Europese subsidievoorwaarden na te gaan. Vervolgens bleek bij de vaststelling door de Verantwoordelijk autoriteit en bij de tweedelijnscontrole door de Auditautoriteit dat bij een substantieel deel van de projecten de Europese subsidievoorwaarden onvoldoende waren opgevolgd. Dit leidde tot terugvordering van eerder verstrekte voorschotten, waarmee de fouten uiteindelijk zijn hersteld.

De conclusie is dat de interne controle door de Verantwoordelijke autoriteit en gedelegeerde instantie (de eerstelijnscontrole) fouten onvoldoende hebben kunnen voorkomen. De Auditautoriteit heeft dit via de externe controle veelal moeten ondervangen. Hiermee wordt niet voldaan aan de normen die gelden voor een adequate eerstelijnscontrole.

Verder zijn alle financiële jaarverslagen van de migratiefondsen door de Verantwoordelijke autoriteit te laat ingeleverd bij de Europese Commissie. Voor ons onderzoek naar de Lidstaatverklaring 2011 konden we in 2012 de cijfers van het jaarprogramma 2008 van het EIF dan ook niet meenemen, aangezien deze cijfers nog niet gereed waren. Dit financieel verslag EIF 2008 hebben we nu wel in de controle betrokken, tegelijk met de cijfers van het jaarprogramma 2009 van de migratiefondsen. Pas in de tweede helft van 2012 is extra personeel ingezet om achterstanden weg te werken. Hoewel we wel verbetering zien, is een tijdige indiening van de jaarverslagen ondanks de toezegging van de minister nog niet gerealiseerd.

Naast de niet tijdige oplevering van de financiële jaarverslagen functioneerde de onderzochte beheers- en controlesystemen in de onderzochte periode onvoldoende wat betreft het gebruik van een planningstool, het functioneren van het toezicht op de projecten en de vaststelling van subsidies zoals ook vermeld in de deelverklaring.

Naar ons oordeel geeft de Nationale verklaring 2013 een deugdelijke kwalificatie van de financiële transacties tot op het niveau van eindbegunstigden betreffende de Europese fondsen.

De bij de Europese Commissie ingediende betaalaanvragen betreffende het EFRO bevatten te veel onrechtmatigheden. De geconstateerde fouten zijn inmiddels grotendeels door de uitvoerende autoriteiten gecorrigeerd in betaalaanvragen voor het volgende verantwoordingsjaar.

De deelverklaring EVF bevat een voorbehoud bij de rechtmatigheid van de uitgaven. Dit voorbehoud betreft de afwikkeling van een bevinding. Er bestond namelijk onzekerheid over de interpretatie hiervan door de Europese Commissie. Inmiddels heeft de Europese Commissie de rapportages van de Auditautoriteit geaccepteerd en is er niet langer sprake van een onzekerheid.

Wij vinden opname van de afdrachten (eigen middelen) in de Nationale verklaring wenselijk om te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau. Dit was ook de oorspronkelijke ambitie van het kabinet bij de introductie van de Nationale verklaring in 2006.12 Eigen middelen zijn financieringsbronnen die van rechtswege aan de Europese Unie toevallen, zonder dat nadere besluiten van de nationale autoriteiten nodig zijn.

In 2011 heeft Nederland volgens het financieel jaarverslag 2011 van de Europese Commissie € 5.869 miljoen aan de Europese Commissie afgedragen over 2011 (Europese Commissie, 2012). Hiervan was 72% (€ 4.215 miljoen) berekend op basis van het bruto nationaal inkomen (bni, in 2011 € 608,1 miljard). Nederland ontving aan subsidies € 2.064 miljoen. Over 2011 droeg Nederland netto € 3.805 miljoen, oftewel 0,6% van het bni af aan de Europese Unie. Nederland behoort tot de top vijf EU-landen die meer afdragen dan ontvangen.13 Het totaal van de eigen middelen van de EU wordt bepaald door 1,24% te nemen van de som van de bni’s van alle lidstaten.14

De afdrachten aan de eigen middelen van de begroting van de Europese Commissie zijn opgenomen in de verantwoording van het Ministerie van Buitenlandse Zaken. De afdrachten zijn gebaseerd op de invoerrechten, btw-heffingen en het bni. De bni-bijdrage is financieel gezien de belangrijkste en bedraagt nu circa 72% van de afdracht aan de EU.

De verantwoordelijkheidsverdeling voor de afdrachten aan de Europese Unie sluit niet goed aan op de begrotingsverantwoordelijkheid van de minister van BZ, de minister van Financiën en de minister van EZ. Dit blijkt uit de volgende voorwaarden die tussen de bewindslieden zijn afgesproken:

1. Hogere afdrachten uit hoofde van het bni worden niet gecompenseerd ten laste van de begroting van het Ministerie van BZ. De afdracht uit hoofde van het bni heeft geen invloed op het BZ-aandeel bij generale compensatie.15

2. De stukken voor de artikelsgewijze toelichting in de begroting van het Ministerie van BZ over de afdrachten stelt het Ministerie van Financiën op.

3. De Ministeries van Financiën en EZ hebben het voortouw bij de beantwoording van Kamervragen over de EU-afdrachten.

4. De Ministeries van Financiën en EZ zijn verantwoordelijk voor tijdige afdracht en eventuele boetes bij te late afdracht.

5. Het Ministerie van Financiën verzorgt de ramingen en de toelichtingen voor de afdrachten in de begroting van het ministerie van BZ.

De afdrachten staan dus op de begroting van het Ministerie van BZ. De bijbehorende verantwoordelijkheden en bevoegdheden zijn echter bij de Ministeries van Financiën en EZ belegd.

De Auditdienst Rijk (ADR) controleert het Ministerie van BZ. De ADR verstrekt de controleverklaring bij het jaarverslag van de minister van BZ. Hiervoor gebruikt de auditdienst mede de onderliggende werkzaamheden en uitkomsten van auditors van dezelfde ADR die controles verrichten in opdracht van de minister van Financiën. Dit betreft de controle op de omzetbelasting en de rechten bij invoer. Er wordt geen onderlinge review uitgevoerd om te beoordelen in hoeverre de uitkomsten kunnen worden overgenomen voor de controleverklaring bij de verantwoording van het Ministerie van BZ.

De achtergrond hiervan is dat het dezelfde auditdienst betreft met één kwaliteitszorgsysteem. Dit is vanuit doelmatigheidsoverwegingen begrijpelijk, maar niet geheel zonder risico voor de af te geven controleverklaring. Hoewel is gewaarborgd dat de vastgestelde heffingen juist en volledig zijn (en daarmee ook de afdracht aan de Europese Unie), blijft er onduidelijkheid bestaan over de vraag of de controledichtheid wel strookt met Europese normen. Zo geldt voor het totaal van de belastingopbrengsten een ruime tolerantiegrens die mogelijk niet past bij de afdrachtencomponenten afzonderlijk. Een ander aspect betreft de volledigheid van de invoerrechten.

Een belangrijke rechtmatigheidsvraag is ook of er voldoende waarborgen zijn om het risico van misbruik en oneigenlijk gebruik af te dekken. Wordt alle invoer wel geregistreerd en vinden hierop ook heffingen plaats?

Vorig jaar hebben wij de uitkomsten van onze inventarisatie naar de totstandkoming van de afdrachten aan de Europese Unie beschreven en gemotiveerd waarom naar onze opvatting opname van de afdrachten in de Nationale verklaring een logische vervolgstap is.16 Als bevinding rapporteerden wij over de complicerende factoren om te komen tot betrouwbare uitkomsten van het gerealiseerde bni. Het kabinet heeft vorig jaar echter beargumenteerd waarom zij de afdrachten niet wil opnemen in de Nationale verklaring:

• De EU-afdrachten voor eigen middelen zijn op orde, zoals jaarlijks wordt bevestigd door de Europese Rekenkamer.

• Het beheers- en controlesysteem zijn volledig ingericht onder de verantwoordelijkheid van de Commissie en conform de eisen die zij stelt. Het nemen van politieke verantwoordelijkheid door Nederland past hier niet bij. De onafhankelijkheid van het CBS waarborgt de objectieve bepaling van de cijfers die als basis dienen voor de berekening van de afdracht. Door het opnemen van de eigen middelen in de Nationale verklaring zou het kabinet hierover een oordeel moeten geven op basis van eigen controles. Een dergelijke politieke inmenging acht het kabinet niet wenselijk vanwege de onafhankelijke positie van het CBS. Gezien de controle die EU-instituties, zoals Eurostat, het BNI-comité en andere instanties uitvoeren, valt niet goed in te zien wat daarvan de toegevoegde waarde is. Het kabinet acht dit dan ook onnodig.

• Als Nederland zo'n verklaring geheel vrijwillig zou afgeven, zou Nederland de enige EU-lidstaat zijn. Als het doel met zo’n verklaring zou zijn andere landen te stimuleren het Nederlandse voorbeeld te volgen, dan is het kabinet, gezien de huidige ervaringen met de Nationale verklaring over de uitgaven in gedeeld beheer, daar somber over. Als er een verklaring over de eigen middelen zou moeten komen, dan zou eerst een wettelijke verplichting daartoe op Europees niveau verankerd moeten worden.

In onze reactie hebben wij aangegeven dat het argument betreffende de controle van de Europese Rekenkamer feitelijk niet juist is. De controle van de Europese Rekenkamer dekt de controle van de basisgegevens voor de statistieken juist niet af. De Europese Rekenkamer kan onderliggende verrichtingen die van belang zijn voor de macro-economische statistieken niet rechtstreeks controleren. Dit betekent dat een sluitende controleketen ontbreekt. Dit kan worden aangepakt door nationaal aandacht te besteden aan de kwaliteit van de gegevens die als input dienen voor de statistieken. Bovendien ontwikkelt de Europese Commissie regelgeving om de kwaliteit van de statistieken te verbeteren. Daarbij wordt expliciet aandacht gegeven aan de kwaliteit van interne controle en onafhankelijke audits op de basisgegevens. Dit impliceert dat de controle van de basisgegevens moet zijn afgedekt met interne controle en onafhankelijke audits.

Het expliciet afleggen van verantwoording over de eigen middelen en assurance door onafhankelijke controle op lidstaatniveau, maakt dat de ketens van de verantwoording en controle op nationaal en Europees niveau op elkaar aansluiten.

Net zoals voor de Europese subsidies geldt, draagt opname van de afdrachten in de Nationale verklaring bij aan verbeteringen in beheer, controle en publieke verantwoording. Hierdoor wordt expliciet verantwoording afgelegd over de totstandkoming van de verantwoording over de afdrachten, het functioneren van de beheers- en controlesystemen en de rechtmatigheid. Dit is een belangrijke verbetering van de publieke verantwoording, omdat hiermee de diffuse verantwoordelijkheidsverdeling tussen de ministers van BZ, EZ en Financiën kan worden toegelicht en er meer zekerheid wordt verkregen over de verantwoorde afdrachten en het functioneren van de onderliggende systemen.

Ten slotte is het juist dat de Europese Rekenkamer in haar oordeel concludeert dat de toezicht- en controlesystemen doeltreffend zijn. Voor de essentiële interne controles in gecontroleerde lidstaten is de conclusie echter gedeeltelijk doeltreffend.

In dit hoofdstuk lichten wij toe welke verbeteringen wij mogelijk achten. We gaan daarbij eerst in op de aanbevelingen die wij vorig jaar deden en dit jaar nog van toepassing zijn. Vervolgens doen wij nieuwe aanbevelingen. Aan dit rapport is een lijst toegevoegd met daarin 20 aanbevelingen.

Hiervan zijn afgelopen jaar twee openstaande aanbevelingen toereikend opgevolgd. Dit betrof het borgen van de EU-conformiteit bij het gemeenschappelijk landbouwbeleid en het geven van assurance over het fondsaandeel in de controleverklaring door de ADR. Bij zeven van de vorig jaar nog openstaande aanbevelingen is weliswaar vooruitgang geboekt, maar nog niet in die mate dat de aanbevelingen volledig zijn opgevolgd.

De lijst bevat vier nieuwe aanbevelingen. We vragen wederom speciale aandacht voor de afdrachten aan de Europese Unie en andere opties om publieke verantwoording te versterken in het kader van de nationale verantwoordelijkheid betreffende Europa.

Algemeen

1. Wij bevelen het kabinet aan het gebruik van het instrument Nationale verklaring te blijven stimuleren. Hierbij kan ter onderbouwing en als tweede stap gebruikgemaakt worden van de mogelijkheden die het instrument Nationale verklaring biedt. Wij bevelen aan om informatie op te nemen in de Nationale verklaring over de doeltreffendheid en doelmatigheid van de Europese fondsen in gedeeld beheer. Naast rechtmatigheid zijn doeltreffendheid en doelmatigheid een essentieel onderdeel van goed openbaar bestuur.

Landbouwfondsen

2. We bevelen de minister van EZ aan de provincies een actief terugvorderingsbeleid te laten voeren bij het niet-voldoen van de EU-conformiteit van de ELFPO-gelden. Het niet-instellen van vorderingen ondermijnt de effectiviteit van het sanctiebeleid.

3. We bevelen de minister van EZ aan om het sanctiebeleid bij het niet-voldoen van de randvoorwaarden-criteria in overeenstemming te brengen met de eisen van de Europese Commissie. De huidige inspectie-inspanning gecombineerd met een relatief laag kortingspercentage hebben onvoldoende preventieve werking.

Europees Fonds voor Regionale Ontwikkeling

4. Wij bevelen de minister van EZ en de managementautoriteiten in samenspraak met de certificeringsautoriteit en de Auditautoriteit aan, de normatiek hoe om te gaan met het beoordelen van de mate waarin gedeclareerde kosten noodzakelijk (proportioneel en doelmatig) zijn aan te scherpen. Doel is een consistente en uniforme werkwijze voor alle operationele programma’s te realiseren.

Op 1 mei 2013 ontvingen wij een reactie op ons conceptrapport van de minister van Financiën. Hij reageert daarmee mede namens de minister van EZ, SZW en de staatssecretaris van VenJ. In dit hoofdstuk is de volledige tekst van de brief opgenomen (§ 5.1) en van een nawoord voorzien (§ 5.2).

De minister van Financiën heeft bij de brief ook een bijlage opgenomen met een verwijzing naar informatie over de evaluaties van EU-subsidies voor de verschillende fondsen. Daarnaast heeft de minister een bijlage opgenomen met daarin een reactie op de aanbevelingen voor de ministers die wij hebben opgenomen in de tabel aan het eind van dit deel van het rapport. De volledige reactie van de ministers is ook te vinden op onze website www.rekenkamer.nl .

«Hierbij bied ik u, namens het kabinet, de reactie op uw concept Rapport bij de Nationale Verklaring 2013 (hierna: de NV) aan.

Namens het kabinet wil ik waardering uitspreken voor de inzet die de Algemene Rekenkamer ieder jaar doet om tijdig op verantwoordingsdag haar oordeel gereed te hebben. Met uw rapport wordt extra zekerheid gegeven bij het financieel beheer van, en de rechtmatigheid over EU-uitgaven in Nederland, zoals opgenomen in de NV. Deze zekerheid vergroot de waarde van de NV.

Het kabinet is blij met het oordeel van de Algemene Rekenkamer over de NV 2013 dat over het geheel genomen positief is. U geeft daarbij wel verbeterpunten en aandachtspunten. Hierna wordt ingegaan op uw hoofdconclusies en de daaruit voortgekomen aanbevelingen tot een verdere verbetering van de Nationale Verklaring 2013 en het financieel beheer van EU subsidies in gedeeld beheer.

Oordeel bij de Nationale Verklaring 2013

Algemeen

Uw oordeel luidt samenvattend:

– de NV en de deelverklaringen zijn over het geheel genomen deugdelijk tot stand gekomen;

– de AR kwalificeert het functioneren van de door Nederland opgezette beheers- en controlesystemen als deugdelijk met uitzondering van tekortkomingen bij het Europees Visserijfonds en de Migratiefondsen;

– de AR kwalificeert de wettigheid en regelmatigheid van de verantwoorde financiële transacties tot op het niveau van eindbegunstigden als deugdelijk.

U rapporteert daarnaast zonder afbreuk te doen aan uw positieve oordeel een aantal aandachtspunten en doet aanbevelingen bij de onderstaande fondsen:

EFRO

De door u geconstateerde onrechtmatigheden voor het EFRO in de in 2011 ingediende betaalaanvragen zijn, zoals u aangeeft, conform de EU methodiek in 2012 tijdig teruggebracht tot onder de 2%. De NV vermeldt transparant het foutpercentage in de ingediende betaalaanvragen vóór en na deze correcties. De foutenoverschrijdingen in de betaalaanvragen voor correctie zijn voor de minister van Economische Zaken (hierna: EZ) reden om een verklaring met beperking af te geven. Ter zake herhaalt u een aantal aanbevelingen waaronder verbetering van de controle op betaalaanvragen door de management autoriteiten EFRO Noord en Zuid en het certificeringsproces door de Certificeringsautoriteit.

De staatssecretaris van EZ is met u van mening dat het beheer van het EFRO continue aandacht vraagt. Naar aanleiding van de tijdelijke betalingsonderbreking door de Europese Commissie hebben de Managementautoriteiten Noord en Zuid verbeteringen doorgevoerd. De werking daarvan kan, zoals u aangeeft, in 2013 pas goed worden beoordeeld. Met betrekking tot de verbeteringen voor de Certificeringsautoriteit merkt de staatssecretaris van EZ op dat uw aanbevelingen inmiddels zijn overgenomen en grotendeels zijn geïmplementeerd in 2012. De Audit Autoriteit zal deze bij de komende systeemaudits beoordelen. Met de Audit Autoriteit zijn ook goede afspraken zijn gemaakt over de tijdige uitvoering van de audits, zodat in een vroeg stadium zichtbaar is of de doorgevoerde verbeteringen bij de Managementautoriteiten en de Certificeringsautoriteit in 2013 het gewenste resultaat opleveren en zodat eventueel nog in 2013 kan worden bijgestuurd.

EVF

U herhaalt uw aanbeveling uit 2011 om de controle op betaalaanvragen te verbeteren teneinde onrechtmatigheden in de betaalaanvragen te voorkomen.

Naar aanleiding van deze aanbeveling zijn in 2012 al maatregelen genomen. Vorig jaar heeft de Europese Commissie een actieplan opgesteld met een aantal verbetermaatregelen. Deze zijn grotendeels in 2012 in gang gezet en door de Europese Commissie als voldoende aangemerkt. De rest wordt in 2013 geïmplementeerd. De Audit Autoriteit verricht in de eerste helft van 2013 systeemaudits waaruit moet blijken of de werking van de in 2012 genomen maatregelen ook voldoende zijn en adequaat invulling geven aan uw herhaalde aanbeveling.

Landbouwfondsen

Al sinds de aanvang van de programmaperiode wordt volgens u niet (geheel) voldaan aan de controle-eisen van de zogenoemde randvoorwaarden. Dit geldt ook voor het onvoldoende toepassen van kortingen op subsidiebetalingen bij niet naleving van de randvoorwaarden. Hoewel volgens u herstelmaatregelen zijn genomen en ook vooruitgang is geboekt, is het gewenste niveau nog niet bereikt. De staatssecretaris van EZ is positief over uw constatering dat tekortkomingen in het beheer van het Europees Plattelandsontwikkelingsfonds door de Dienst Landelijk Gebied zijn afgenomen.

Inzake de randvoorwaarden constateert de staatssecretaris van EZ met u dat in alle gevallen het minimale percentage controles door medehandhavers helaas nog niet is bereikt. Hij zal zich blijven inspannen om hier verbetering in aan te brengen. Hieraan wordt nu al invulling gegeven door het aanschrijven van medehandhavers door de NVWA en het geven van voorlichting over deze controles. Zo nodig zal de staatssecretaris van EZ bestuurlijk medehandhavers aanspreken op de controles. Met betrekking tot het toegepaste sanctiesysteem is de staatssecretaris van EZ van mening, dat het systeem voldoet aan de vereisten die Verordening (EG) nr: 1122/2009 daaraan stelt, waarbij een kortingspercentage moet worden opgelegd van, in de regel, 3%. Binnen dit sanctiesysteem kan eveneens conform Europese vereisten, van de op te leggen 3% korting worden afgeweken op basis van ernst, omvang en het permanente karakter. De staatssecretaris van EZ merkt op dat tijdens een audit in 2011 door de Europese Commissie geen opmerkingen zijn gemaakt over de manier waarop de Nederlandse uitvoering hiermee omgaat. Het sanctiesysteem wordt als EU-conform beschouwd.

Migratiefondsen EBF, ETF, EVLF en EIF:

U verwacht van de staatssecretaris van Veiligheid en Justitie (hierna: V&J) voor EBF, ETF, EVLF en de minister van Sociale Zaken en Werkgelegenheid (hierna: SZW) voor het EIF:

– uitvoering van de toezegging uit 2012 om de problemen in de beheers- en controlesystemen bij de migratiefondsen op te lossen zodat verantwoording tijdig kan worden opgeleverd;

– een meer kritische houding bij de opstelling van de verantwoordingsstukken voor de Nationale Verklaring;

– aandacht voor de onderuitputting bij het ETF en EVLF

De staatssecretaris van V&J en de minister van SZW hebben naar aanleiding van het oordeel en aanbeveling van u, vorig jaar maatregelen genomen. De personele situatie bij de Gedelegeerde Instantie, die een belangrijke taak heeft in de verantwoording, is sinds eind 2012 verbeterd. Daarmee zijn echter de in het verleden ontstane achterstanden nog niet geheel ingelopen. Tot spijt van de betrokken bewindspersonen zullen hierdoor de komende Jaarverslagen 2010 helaas nog niet binnen de formeel daarvoor geldende termijn bij de Commissie worden ingediend, maar de termijnoverschrijding zal ten opzichte van vorig jaar worden teruggebracht van 19 naar maximaal vijf maanden. Zij nemen de herhaalde aanbeveling serieus en zullen de problemen in de beheers- en controlesystemen bij de migratiefondsen dit jaar oplossen, zodat volgende jaarverslagen binnen de door de Commissie gestelde termijn worden opgeleverd. De bewindspersonen wijzen erop dat de beschikbare doorlooptijd in relatie tot in de regelgeving gegeven termijn zeer krap is wat een blijvend risico en dus aandachtspunt is om dit te voorkomen. Daarnaast zullen de ministeries V&J en SZW een meer kritische houding inzake de verantwoordingstukken aannemen.

Wat betreft de onderuitputting van ETF en EVLF geldt dat dit sterk de aandacht van de staatssecretaris van V&J heeft. De verbeteringen in personele bezetting zullen ook de risico’s op onderuitputting verkleinen. Daarnaast is de nodige inspanning geleverd in de vorm van voorlichtingsbijeenkomsten en informatie via de website. De uitputting van de afgesloten jaarprogramma’s bedraagt 17,3% (2007), 47,9% (2008) en 79,1% (2009). Het jaarprogramma 2010 is nog niet gecontroleerd en afgerond; de voorlopige uitputting bedraagt circa 72%. Voorts wijst de staatssecretaris V&J erop dat de late goedkeuring van programma’s door de Commissie, de late beschikbaarheid van definitieve regelgeving en het ontbreken van de bijbehorende richtlijnen van invloed is geweest op de tragere start van deze fondsen en daarmee op de onderuitputting. Dit wordt bevestigd in een onderzoek van Europese Rekenkamer naar onder andere het EVLF. De soms forse onderbesteding was daarom deze periode niet steeds te vermijden.

Reikwijdte van de NV

Om de toegevoegde waarde betreffende Europese Subsidies in gedeeld beheer te vergroten geeft u het kabinet in overweging om informatie over doeltreffendheid en doelmatigheid van EU subsidie uitgaven toe te voegen aan de NV.

Het kabinet is voorstander van een goede verantwoording over de doeltreffendheid en doelmatigheid van EU subsidies. Op grond van EU-regelgeving is het al verplicht periodiek de doeltreffendheid en doelmatigheid van EU-subsidies te evalueren en daarover te rapporten. De bewindspersonen van EZ, V&J en SZW zijn verantwoordelijk voor de uitvoering van deze evaluaties. Zij rapporteren daarover aan de Commissie en aan de Tweede Kamer, zodat hierover door de betrokken bewindslieden met de desbetreffende vakcommissies kan worden gesproken. Nagenoeg alle evaluatierapportages zijn openbaar en te raadplegen via internet. De ministeries zullen ontbrekende informatie alsnog beschikbaar stellen via openbare internetpagina’s. Het aanvullend opnemen van deze informatie in de NV draagt niet bij aan het terugdringen van onnodige stukkenstromen en het beperken van «bestuurlijke drukte» (op één plaats verantwoording afleggen). Vanuit die gedachten is er geen aanleiding de thans geldende informatie- en verantwoordingsstructuur voor evaluaties van EU-uitgaven te veranderen.

Omdat de huidige programmaperiode over enkele jaren afloopt en in de komende programmaperiode 2014 – 2020 de voorwaarden, regels en systematiek ten aanzien van doeltreffendheid en de verantwoording daarover wijzigen en worden aangescherpt, staan de bewindspersonen van SZW, EZ, V&J samen met Financiën uiteraard open voor ideeën en gesprekken over hoe op basis van de normen en guidance van de Commissie te komen tot goede evaluaties in de nieuwe programmaperiode. Onderstaand is een overzicht gegeven van de beschikbare informatie ter zake. (zie ook de bijlage):

|

Fonds |

Rapportage/evaluatie |

aan TK |

|---|---|---|

|

EFRO en ESF |

• nationaal strategisch referentiekader • mid term evaluaties • jaarverslagen MA’s en Agentschap SZW • een ex-post evaluatie (art. 49 van 1083/2006) aan het eind van de programma periode (2007 – 2013) |

• Ja, 2006 • ESF september 2010 • Voortaan jaarlijks • Volgt |

|

ELGF |

• GLB-Health check 2008 |

|

|

• Specifieke evaluaties (door de Commissie) |

• Voortaan periodiek |

|

|

• Ex-post evaluaties aan het eind van de periode |

• Volgt |

|

|

Platteland ontwikkelingsfonds |

• mid term evaluatie |

|

|

• jaarverslagen Plattelandsontwikkeling |

• Voortaan jaarlijks |

|

|

• een ex-post evaluatie aan het eind van de programma periode (2007 – 2013) |

• Volgt |

|

|

EVF |

• mid term evaluatie |

|

|

• Jaarverslagen EVF |

• Voortaan jaarlijks |

|

|

• een ex-post evaluatie aan het eind van de programma periode (2007 – 2013) |

• Volgt |

|

|

Migratiefondsen |

• Evaluatieverslag jaren 2008 t/m 2010 • Evaluatieverslag jaren 2011 t/m 2013 • Evaluaties zijn gebaseerd op de artikelen 49 en 50 van beschikking nr. 573/2007/EG van het Europees parlement en de raad van 23 mei 2007 tot instelling van het Europees Vluchtelingenfonds voor de periode 2008–2013) Per fonds, per jaartranche een Jaarverslag voor de Europese Commissie |

• Voortaan jaarlijks • Volgt (2015) |

Verantwoordelijkheid en verantwoording afdrachten aan de Europese Unie

U beschouwt – zoals in eerdere jaren – de opname van de Eigen middelen in de Nationale Verklaring wenselijk om te kunnen beschikken over een integrale EU-verantwoording met een sluitende keten van publieke verantwoording. U wijst daarnaast op de verantwoordelijkheidsverdeling tussen de ministers van BZ, EZ en Financiën.

Het kabinet constateert dat de Europese Rekenkamer reeds jaren een positief oordeel geeft over het systeem van Eigen Middelen en de supervisie door de Commissie. Het kabinet ziet geen aanleiding om, gelet op de verantwoordelijkheid van de Europese Commissie om de betrouwbaarheid, vergelijkbaarheid en juistheid van de Eigen Middelen te bewaken, haar eerdere besluit, te weten om de Eigen Middelen niet op te nemen in de Nederlandse Nationale Verklaring, te herzien. Dit is als volgt nader toegelicht:

De Europese Commissie is verantwoordelijk voor het systeem voor de afdrachten van de Eigen Middelen door de lidstaten en baseert zich hierbij op het Besluit betreffende het stelsel van eigen middelen van de EU. De Commissie werkt hierbij in de uitvoering samen met de in de lidstaat betrokken instanties. Zij geeft deze instellingen zo nodig aanwijzingen om de nationale uitvoering conform de communautaire voorschriften te maken. Ongeveer driekwart van de Eigen Middelen bestaat uit het BNI-middel. Er bestaat ten aanzien van het BNI Europese wetgeving waarin de berekeningswijze van het BNI is vastgelegd alsmede een controletoren op Europees niveau ter naleving daarvan. In Nederland voert het Centraal Bureau voor de Statistiek (CBS) de BNI-berekeningen van Nederland uit, die door Eurostat worden beoordeeld.

Het is de verantwoordelijkheid van de Europese Commissie om via Europese regelgeving – zo nodig – aanvullende zekerheden te verlangen. In het geval van Nederland is daarvoor geen aanleiding. De kwaliteit van de cijfers van het CBS staat hoog aangeschreven in de EU.

Tot slot is het van belang te constateren dat het kabinet geen bevoegdheden heeft en wil om (politieke) invloed uit te oefenen op de (totstandkoming van) de statistieken van het CBS; dit om de politiek onafhankelijke positie van deze instantie te waarborgen.

Er is geen sprake van een hiërarchische relatie tussen het ministerie van EZ en het CBS, maar uitsluitend een systeemverantwoordelijkheid. Dat wil zeggen dat de minister van EZ politiek verantwoordelijk is voor relevante wetgeving en voor het budget van het CBS, alsmede voor het in stand houden van de voorwaarden voor een onafhankelijke en publieke productie van kwalitatief goede en betrouwbare statistieken. Deze onafhankelijkheid is voor het kabinet, zoals gezegd, een belangrijke pijler om te waarborgen dat de BNI-cijfers zonder politieke beoordeling tot stand komen. Met opname van BNI-afdrachten in de NV zou dat wel gebeuren.

Wat betreft de door u genoemde gedeelde verantwoordelijkheden tussen de minister van Financiën en de minister van Buitenlandse Zaken merkt het kabinet het volgende op:

De onderlinge verantwoordelijkheidsverdeling tussen het Ministerie van Financiën en het ministerie van Buitenlandse Zaken is vastgelegd in het begrotingsartikel 3 (versterkte Europese samenwerking), paragraaf 3.1 (Nederlandse afdrachten aan de EU) op Begrotingshoofdstuk V Buitenlandse Zaken. Om de Tweede Kamer duidelijk inzicht te geven in het totaal aan de verschillende afdrachten aan de EU en hun samenhang heeft de minister van Financiën met ingang van 2002 juist besloten de netto-afdrachten binnen Begrotingshoofdstuk V Buitenlandse Zaken overzichtelijk te groeperen onder één begrotingsartikel. Tegelijkertijd heeft de minister, om een sluitend verband binnen de Rijksbegroting te handhaven, besloten de invoerrechten en het BTW aandeel EU op IXB Financiën binnen begrotingsverband te brengen. De begrotingsverantwoordelijkheid van de minister van Buitenlandse Zaken beperkt zich tot het tijdig afdragen van de op begrotingshoofdstuk IXB Financiën verantwoorde (en door de Audit Dienst Rijk gecertificeerde) bedragen aan de Commissie en de verantwoording hierover op begrotingshoofdstuk V Buitenlandse Zaken. De minister van Financiën was en is daarmee eindverantwoordelijk voor de heffing en inning van de invoerrechten en de BTW en verantwoordt zich hierover op begroting IXB Financiën. De accountantscontroles van de Audit Dienst Rijk sluit hierop aan.

De gekozen Nederlandse verantwoordelijkheidsverdeling is gebaseerd op het systeem van de afdrachten aan de Europese Unie en de taken die daarbij horen. Dit is naar de mening van het kabinet een sluitend en goed werkbaar systeem waaraan een NV niets kan toevoegen.

Onze reactie op de aanbevelingen treft u aan in de bijlage «aanbevelingen».»

De reactie van de minister van Financiën namens het kabinet is positief. Het kabinet zegt toe om zestien van onze achttien openstaande aanbevelingen over te nemen betreffende het beheer en de controle van de Europese subsidies in gedeeld beheer. We zullen de voortgang die de ministers maken op deze aanbevelingen met aandacht blijven volgen.

Het kabinet blijft echter bij zijn standpunt om in de Nationale verklaring geen verantwoording op te nemen van de afdrachten aan de Europese Unie. Wij vinden dat jammer en herhalen dat dit vanuit de principes van goed openbaar bestuur, waaronder transparantie en verantwoording, te betreuren is.

De ambitie om inzicht te geven in de doelmatigheid van de besteding van EU-subsidies wordt vooruitgeschoven naar de volgende programmaperiode. Het kabinet wil «bestuurlijk drukte» beperken en refereert aan het op één plaats verantwoording afleggen. Wij vinden echter dat in de Nationale verklaring informatie over de doelmatigheid niet mag ontbreken. De bestaande evaluaties kunnen gebruikt worden om de doelmatigheid te combineren met de verantwoording over de (rechtmatige) besteding van de EU-subsidies. Wij zien integrale verantwoording (overzicht uitgaven en ontvangsten, doelmatigheid en rechtmatigheid) in één document juist als optimale publieke verantwoording, in plaats van verschillende documenten te moeten raadplegen voor een totaalbeeld. Wij zijn uiteraard graag bereid om in gesprek te gaan met het ministerie van Financiën over de wijze waarop tot goede evaluaties kan worden gekomen en over hoe daarover gerapporteerd kan worden.

In onderstaande tabellen is aangegeven welke van de vorig jaar door ons geformuleerde aanbevelingen nog niet (geheel) zijn gerealiseerd. Verder doen we enkele nieuwe aanbevelingen. Deze staan ook in de tabellen.

|

NATIONALE VERKLARING MINISTER VAN FINANCIËN (NAMENS KABINET) |

|||

|---|---|---|---|

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|

Nieuw in 2012: Bredere invulling Nationale verklaring 1. Blijf gebruik van het instrument Nationale verklaring stimuleren. Hierbij kan ter onderbouwing en als tweede stap gebruikgemaakt worden van de mogelijkheden die het instrument biedt. Voeg aan Nationale verklaring informatie toe over doeltreffendheid en doelmatigheid van Europese fondsen in gedeeld beheer. |

Evaluaties en rapportages over EU-subsidies zijn verplicht. Informatie daaruit is of wordt openbaar gemaakt. De betrokken bewindspersonen zenden nieuwe evaluaties aan de Tweede Kamer. Er is geen aanleiding de informatie- en verantwoordingsstructuur voor evaluaties van EU-uitgaven te veranderen. Bovendien, deze informatie ook opnemen in de NV draagt niet bij aan het terugdringen van onnodige stukken-stromen en het beperken van ‘bestuurlijke drukte’ (op één plaats verantwoording afleggen). Het kabinet neemt deze aanbeveling niet over, maar staat open voor suggesties over hoe – op basis van EU-normen – de nieuwe programma-periode te evalueren. |

Opname van uitgevoerde evaluaties in een integrale EU-verantwoording, de Nationale verklaring, bevordert integrale verantwoording over de rechtmatigheid en doelmatigheid aan het parlement. Wij zijn uiteraard graag bereid om in gesprek te gaan met het Ministerie van Financiën over de wijze waarop tot goede evaluaties kan worden gekomen en over hoe daarover gerapporteerd kan worden. |

|

|

Uit 2010: Opnemen eigen middelen in Nationale verklaring 2. Neem ook de EU-afdrachten op in de Nationale verklaring. Begin met de verantwoording over de traditionele eigen middelen en breidt dit stapsgewijs uit naar de andere middelen. |

Het kabinet heeft deze aanbeveling niet overgenomen. |

Geen. |

Heroverweeg dit standpunt. Opname van de afdrachten in de Nationale verklaring draagt bij aan de principes van goed openbaar bestuur, waaronder transparantie en verantwoording. Bovendien draagt dit bij aan het inzicht in de onderliggende beheers- en controlesystemen. |

|

DEELVERKLARING MINISTER VAN ECONOMISCHE ZAKEN (ELGF en ELFPO) |

|||

|---|---|---|---|

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|

Uit 2007: Betrouwbaarheid controlestatistieken 3. Verbeter de betrouwbaarheid van inspectieresultaten. De manier waarop gegevens worden vastgelegd heeft consequenties voor de informatie die op de gegevens wordt gebaseerd. |

Er zijn verbeteringen in het proces van opstellen van de controlestatistieken aangebracht. De werking moet zich nog bewijzen. |

De staatssecretaris van EZ geeft aan dat voldoende maatregelen zijn genomen die de betrouwbaarheid borgen en in 2013 op hun effect worden beoordeeld. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Uit 2008: Beschikbaarheid inspectieresultaten 4. Versnel de beschikbaarheid inspectieresultaten, in het bijzonder over de naleving van randvoorwaarden, zodat deze informatie gebruikt kan worden voor de Nationale verklaring. |

Zorg ervoor dat in de nieuwe landbouwperiode afspraken worden gemaakt voor het tijdig opleveren van de controlestatistieken en inspectieresultaten (uiterlijk februari t+1), zodat wij deze in onze oordeelsvorming kunnen meenemen. |

De staatssecretaris van EZ geeft aan dat de beschikbaarheid aan de door de Europese Commissie gestelde eisen voldoet. |

Voor een juiste oordeelsvorming moeten de controlestatistieken aan de juiste verantwoordingsperiode toegerekend worden. Dit kan niet bij niet-GBCS statistieken. |

|

Uit 2010: Perceelsregistratie 5. Bewaak de kwaliteit van de systemen voor de oppervlakte gerelateerde subsidies: |

De staatssecretaris van EZ geeft aan dat verbeteringen zijn doorgevoerd maar dat ook uit een interne evaluatie (ETS) blijkt dat in 2013 op onderdelen nog verbeteringen nodig zijn. Die worden in 2013 doorgevoerd. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

|

• Houdt het perceelsregistratiesysteem actueel en de mutaties navolgbaar. |

De werking van de maatregelen en daarmee het perceelsregistratiesysteem was in 2012 nog niet zodanig dat het systeem op alle onderdelen de gewenste kwaliteit en actualiteit had. |

||

|

• Merk niet-subsidiabele percelen als zodanig in het perceelsregistratiesysteem aan. |

Opgevolgd. |

||

|

• Verbeter de kwaliteit van satellietcontroles en laat de AID bij twijfel controles ter plaatse uitvoeren (rapid field visits). |

Opgevolgd. |

||

|

• Waarborg de kwaliteit van deze satellietcontroles door deze te laten beoordelen door steekproefsgewijs controles ter plaatse uit te voeren. |

Opgevolgd. |

||

|

Uit 2011: EU-conformiteit 6. Neem in de toelichting op de deelverklaring de uitkomsten van de uitgevoerde analyses en de naar aanleiding daarvan getroffen maatregelen op. |

De staatssecretaris van EZ houdt aandacht voor de EU-conformiteit van de uitvoering. |

Het is goed en noodzakelijk dat de staatssecretaris blijvende aandacht besteedt aan het voldoen van de EU-conformiteit. |

|

|

• Benoem heldere en concreet uitgewerkte doelen per verbeterpunt om het beoogde effect op termijn te bereiken. |

In 2012 hebben wij geconstateerd dat door versterking van het coördinatiemodel verdere invulling is gegeven om aan de EU-conformiteit te voldoen. Wij vragen aandacht om het bereikte niveau te handhaven. |

||

|

• Vorder onrechtmatige uitgaven terug bij de eindbegunstigden. |

Zie punt 10. |

||

|

Uit 2011: Beheer Dienst Landelijk Gebied 7. Verbeter het beheer met betrekking tot: |

|||

|

• De getrouwe en betrouwbare weergave van de tabellen III en IIIbis. |

Opgevolgd. |

||

|

• Het voldoen aan de sanctiebepaling. |

Opgevolgd. |

||

|

• Het voldoen aan de vereiste om bankafschriften als bewijs van betaling toe te voegen. |

Ook bij de overheden dienen bankafschriften als bewijs te worden overgelegd. |

De staatssecretaris van EZ neemt deze aanbeveling niet over. Zij waarborgt op andere wijze het bewijs van betaling. Via administratieve controles en inspecties ter plaatse zijn voldoende maatregelen ingezet ter voorkoming van dubbele betalingen. |

Wij geven de staatssecretaris mee om aan de EC voor te leggen of getroffen maatregelen voldoende zijn en dat het niet nodig is om bankafschriften als bewijs te overleggen. Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

• Het uitbreiden van administratieve controles met procedures ter voorkoming van onregelmatige dubbele financiering. |

Ondanks de genomen maatregelen wordt niet volledig voldaan aan de EC-vereiste. |

||

|

Uit 2011: Randvoorwaarden controles (cross compliance) 8. Toets bij alle controles ter plaatse aan alle randvoorwaarden (inclusief controles door de medehandhavers). |

Weliswaar is voldaan aan de EU-eis om minimaal 1%-randvoorwaarden-controles uit te voeren, echter de medehandhavers hebben niet alle verplicht gestelde controles uitgevoerd. |

De staatssecretaris van EZ geeft aan dat hieraan voortdurend aandacht wordt besteed door mede-handhavers hierop aan te schrijven en hen voor te lichten over deze controles. Zo nodig spreekt zij medehandhavers bestuurlijk aan op de controles. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Opnieuw opgevoerd in 2011: Informatiebeveiliging 2008 9. Tekortkoming in de informatiebeveiliging bij beide betaalorganen geconstateerd. Voer het plan van aanpak ter verbetering van informatiebeveiliging bij beide betaalorganen tijdig uit. |

Resterende verbeterpunten en door de ADR geconstateerde tekortkomingen zo snel mogelijk oplossen. |

De staatssecretaris van EZ geeft aan dat er een actueel inzicht bestaat in de bestaande maatregelen van informatiebeveiliging. Hiermee voldoet ze aan de internationale norm (ISO 27001). Resterende verbeterpunten lost ze zo snel mogelijk op. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Nieuw in 2012: Vorderingen ELFPO 10. Zorg ervoor dat de provincies een actief terugvorderingsbeleid voeren bij het niet-voldoen aan de EU-conformiteit bij de ELFPO-gelden. |

De staatssecretaris van EZ neemt de aanbeveling over. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

|

Nieuw in 2012: Sanctiebeleid 11. Conformeer het sanctiebeleid, bij het niet-voldoen aan de randvoorwaarden, aan de eisen van de Europese Commissie. |

De staatssecretaris van EZ merkt op dat het toegepaste sanctiesysteem voldoet aan de vereisten Verordening (EG) nr. 1122/2009. Daarnaast wordt binnen dit sanctiesysteem conform Europese vereisten op basis van ernst, omvang en het permanente karakter afgeweken van de op te leggen korting van 3%. Tijdens een audit in 2011 heeft de EC hierover geen opmerking gemaakt. |

De audit waarnaar de staatssecretaris verwijst is nog niet afgerond. Derhalve is niet aangetoond dat het sanctiebeleid conform de eisen van de EC (Verordening (EG) nr. 73/2009) is ingericht. Bij niet-naleving dient maximaal 5% aan verlaging van het toegekende subsidiebedrag te worden toegepast. Bij opzettelijke niet-naleving is dit minimaal 20%. Wij betrekken de uitkomsten van deze vervolgaudit in ons onderzoek. |

|

|

DEELVERKLARING MINISTER VAN ECONOMISCHE ZAKEN (EFRO) |

|||

|---|---|---|---|

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|

Uit 2008: Complexiteit structuur EFRO 12. Wij plaatsen een kanttekening bij de ingewikkelde structuren die zijn ontstaan en bevelen de minister aan de kwaliteit van de uitvoering extra kritisch te volgen, te bewaken en indien nodig corrigerende maatregelen te treffen. |

De risico’s blijven bestaan. De onrechtmatigheden en blijvende verbeterpunten in het beheer en de controle, vooral inzake EFRO Noord en Zuid, blijven de aandacht vragen. Een positieve ontwikkeling is het streven naar meer harmonisering tussen de operationele programma’s in de komende programmaperiode 2014–2020. |

De staatssecretaris van EZ vindt ook dat het beheer van EFRO continue aandacht vraagt. Voor de volgende programmaperiode zijn afspraken gemaakt over uniformering, gericht op rechtmatige en doelmatige besteding van de middelen. Deze afspraken zijn vastgelegd in een convenant `uitvoeringsorganisatie 2014-2020’ en worden nader uitgewerkt. De minister uniformeert zo de ingewikkelde uitvoerings-structuur, zonder de regionale verantwoordelijkheden te wijzigen. Verder blijft de minister verbeteringen doorvoeren die de betreffende Managementautoriteiten Noord en Zuid hebben opgesteld. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Uit 2009: Certificeringsautoriteit 13. Gezien het voorbehoud in de verklaring, vragen we aandacht voor de geconstateerde tekortkomingen bij de certificeringsautoriteit, waaronder: • het toereikend vastleggen en onderbouwen van verrichte controlewerkzaamheden; • het aanscherpen en vervolmaken van de checklists; • het bewaken van reactie- en beslistermijnen. |

De overname van onze aanbeveling door de minister heeft geleid tot verbetering van de werkzaamheden van de CA vooral inzake EFRO Oost en West. Het controlespoor blijft een aandachtspunt bij de certificeringswerkzaamheden inzake EFRO Noord en Zuid. De uitvoering van het certificeringsproces inzake EFRO Zuid schoot nog tekort; de CA heeft aangegeven inmiddels de noodzakelijke verbeteringen te hebben geïmplementeerd. |

De staatssecretaris van EZ stelt vast dat de Certificeringsautoriteit de noodzakelijke verbeteringen heeft geïmplementeerd. Zij ziet erop toe dat de Certificeringsautoriteit haar werkzaamheden adequaat uitvoert. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Uit 2011: Onrechtmatigheden in betaalaanvragen 14. Verbeter de controle op betaalaanvragen door managementautoriteit EFRO Noord en Zuid en certificeringsautoriteit, teneinde onrechtmatigheden in de ingediende betaalaanvragen te voorkomen. |

De aanbeveling is nog actueel. De betaalaanvragen EFRO Noord en Zuid bevatten in eerste instantie te hoge (bruto) foutpercentages. Verbetering van managementverificaties en certificeringswerkzaamheden draagt bij aan vermindering van het aantal fouten in betaalaanvragen. Na de tijdelijke betaalonderbreking door de Commissie hebben de managementautoriteiten EFRO Noord en Zuid verbeteringen in de managementverificaties aangebracht, waarvan het resultaat in 2013 zal blijken. |