Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33480-IXB nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 14 december 2012

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden. Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Wat is de voornaamste oorzaak van meevallende ontvangsten van dividenden van Tennet?

Vraag 17

Kunt u toelichten waarom de dividenden van Tennet en Schiphol hoger zijn dan geraamd?

Antwoord op vraag 1 en 17

Tennet

Er is geen specifieke oorzaak van de meevallende ontvangsten van dividenden van Tennet, de meevaller volgt uit een verbeterd inzicht in de ontwikkeling van de opbrengsten gedurende het jaar.

Schiphol

Het gerealiseerde dividend van Schiphol in 2012 over boekjaar 2011 is hoger dan geraamd vanwege de positieve ontwikkeling van de vervoersvolumes. Met name het aantal passagiers dat op Schiphol vertrekt en aankomt was in 2011 hoger dan voorzien.

Vraag 2

Wanneer wordt verwacht dat ING de nog uitstaande tier 1-securities ter waarde van 3 miljard terugbetaalt?

Antwoord op vraag 2

Zoals gemeld aan uw Kamer bij brief van 19 november zal ING de resterende core tier 1 securities ter waarde van 3 miljard euro aflossen door een bedrag van in totaal 4,5 miljard euro te betalen verspreid over de periode 2012–2015 in tranches van € 1,125 miljard euro per jaar. Indien financiële omstandigheden dit toelaten, zal ING de aflossing versnellen. Voor elke aflossing dient DNB goedkeuring te verlenen teneinde te waarborgen dat de beoogde terugbetaling prudentieel verantwoord is. Met de betaling van de eerste tranche van 1,125 miljard euro op 26 november jl. heeft ING 750 miljoen euro afgelost van de nog uitstaande kapitaalinjectie. De nog uitstaande core-tier 1 securities bedragen daarmee nog 2,250 miljard euro.

Vraag 3

In hoeverre beïnvloedt het al dan niet uitkeren door DNB van een interim-dividend het EMU-saldo?

Vraag 23

Wat zijn de gevolgen voor het EMU-saldo en de ruimte onder het uitgavenkader mocht DNB besluiten tot het uitkeren van een interim-dividend

Antwoord op vraag 3 en 23

Eerder dit jaar heeft DNB vanuit behoedzaamheidoverwegingen besloten om over het boekjaar 2012 geen interim-dividend uit te keren (zie eveneens Miljoenennota 2013, pagina 77 en 78). De winstafdracht aan de Staat over het boekjaar 2012 zal vooralsnog geschieden via het slotdividend, te ontvangen in de kas in 2013.

Dit besluit heeft geleid tot een verlaging van de winstafdracht aan de Staat van 670,5 miljoen euro. Onderstaande tabel geeft een overzicht van de opbouw van de verlaging van de winstafdracht.

|

(in miljoenen euro) |

2012 |

|---|---|

|

Reguliere winst |

390,5 |

|

Crisisgerelateerde winst |

68 |

|

Vermogenswinst |

212 |

|

Totaal |

670,5 |

De reguliere winst valt onder het uitgavenkader en is relevant voor het EMU-saldo en de EMU-schuld. De crisisgerelateerde winst is niet relevant voor het uitgavenkader (begrotingsregel 24), wel relevant voor het EMU-saldo en eveneens relevant voor de EMU-schuld. De vermogenswinst is niet relevant voor het EMU-saldo en valt dus niet onder het uitgavenkader; vermogenswinsten zijn relevant voor de EMU-schuld.

De verlaging van de winstafdracht over het boekjaar 2012 aan de Staat heeft geleid tot een tegenvaller onder het uitgavenkader van 390,5 miljoen euro; het EMU-saldo 2012 verslechtert met 458,5 miljoen euro. Mocht DNB besluiten alsnog via het interim-dividend winst aan de Staat af te dragen, dan zou deze afdracht tot ruimte onder het uitgavenkader in 2012 en een verbetering van het EMU-saldo 2012 kunnen leiden.

Vraag 4

Kan nadere toelichting worden gegeven op de post «kosten vervolging» en de neerwaarts bijgestelde raming?

Antwoord op vraag 4

Aan belastingschuldigen worden de kosten doorberekend van invorderingsmaatregelen (aanmaning, dwangbevel, beslaglegging, etc.). Dit gebeurt op grond van de Kostenwet invordering rijksbelastingen.

De raming is met 2 miljoen euro neerwaarts bijgesteld, omdat de realisatie over de eerste 8 maanden van 2012 een enigszins tegenvallende ontwikkeling liet zien. Hiervoor is geen specifieke oorzaak aan te wijzen.

Vraag 5

Kunt u toelichten waarom de tegenvaller op de heffings- en invorderingsrente groter is dan de meevaller?

Antwoord op vraag 5

De hogere omvang van de tegenvaller (hogere uitgaven) is gerelateerd aan de belastingheffing. Dit jaar zijn (incidenteel) relatief veel definitieve vpb-aanslagen uit oude belastingjaren opgelegd, die tot hoge teruggaven leidden, en daarmee ook tot hoge rentevergoedingen.

Vraag 6

Kunt u toelichten waardoor de mutatie op boetes en schikkingen wordt veroorzaakt? Betreft dit een incidenteel of structureel effect?

Antwoord op vraag 6

De mutatie op boetes en schikkingen is het gevolg van een meevallende ontwikkeling in de realisatie over de eerste 8 maanden van 2012. Omdat de laatste jaren veel wijzigingen in het boetebeleid zijn opgetreden, zoals in de hoogte van de boetetarieven, maar ook bijzondere acties zijn gevoerd, zoals een strengere beboeting van het te laat aangifte doen, laat deze ontwikkeling zich moeilijk duiden. Vooralsnog wordt ervan uitgegaan dat de meevaller van incidentele aard is.

Vraag 7

Kan nader worden toegelicht of naast de hoofdsom ook rente door IJsland wordt betaald?

Vraag 11

Kunt u toelichten of naast de hoofdsom ook rente door IJsland wordt betaald?

Antwoord op vraag 7 en 11

Er dient een onderscheid te worden gemaakt tussen de vordering op de boedel van Landsbanki en de aanspraken op de IJslandse Staat. De tot op heden ontvangen bedragen betreffen boedeluitkeringen door de curatoren van Landsbanki op de vordering die door De Nederlandsche Bank is ingediend in het faillissement van Landsbanki. Hierbij is inbegrepen een vordering tot vergoeding van wettelijke rente over een beperkte periode, namelijk van het moment van uitkering aan de gedupeerde depositohouders eind 2008/begin 2009 tot en met de fixatiedatum van 22 april 2009. Rentevorderingen over de periode na 22 april 2009 komen naar het faillissementsrecht van IJsland niet voor vergoeding uit de failliete boedel in aanmerking.

Echter, het kabinet is de mening toegedaan dat de IJslandse Staat niet heeft voldaan aan de verplichtingen die voortvloeien uit de Depositogarantierichtlijn. IJsland heeft immers nagelaten om de Nederlandse en Britse depositohouders tijdig voor het in de richtlijn vastgestelde minimumbedrag te compenseren. Dat de Nederlandse Staat dit bedrag heeft voorgefinancierd doet aan deze verplichting niets af. Nederland heeft herhaaldelijk gepoogd om met IJsland tot een vergelijk te komen over de terugbetaling door IJsland van het voorfinancierde bedrag, plus rente en kosten, maar dit vergelijk werd na referenda door IJsland afgewezen.

Momenteel loopt voor het EFTA-Hof een procedure tegen IJsland waarbij IJsland wordt tegengeworpen de Depositogarantierichtlijn niet correct te hebben nageleefd. Het kabinet wacht de uitspraak van de Europese rechter met belangstelling af alvorens verdere mededelingen te doen over de (rente)vordering op IJsland.

Vraag 8

Welke deel van de mutatie van 14,9 miljard op de Garantieregeling bancaire leningen wordt veroorzaakt door de aflossing door NIBC en welk deel door aflopende garanties? Welke andere redenen zijn er voor de afname van deze post?

Antwoord op vraag 8

Van de 14,9 miljard euro bestaat 250 miljoen euro uit vervroegde aflossing door NIBC. Het overige bestaat uit reguliere aflossingen. Er zijn geen andere redenen voor afname van deze post.

Vraag 9

Is er door NIBC (extra) premie betaald voor de vervroegde aflossing van de Garantie bancaire lening?

Antwoord op vraag 9

Door NIBC is closing out fee betaald voor de vervroegde aflossing. Deze is vastgesteld op de in de in de brief aan uw kamer van 31 december 2010 toegelichte wijze1.

Vraag 10

Kunt u toelichten waarom er minder circulatie en bijzondere munten worden aangemaakt dan begroot? Betreft dit een incidenteel of een structureel effect?

Antwoord op vraag 10

De jaarlijkse productie van euromunten wordt bepaald door de vraag naar die munten. Er wordt steeds naar gestreefd niet meer munten aan te maken dan de behoefte aan munten voor het betalingsverkeer. De laatste jaren zijn alleen munten van 5-eurocent aangemaakt; van de andere denominaties zijn de voorraden vooralsnog voldoende om aan de vraag te voldoen.

Ten aanzien van de bijzondere munten is de belangstelling van de verzamelaars in de loop der jaren afgenomen; momenteel bevindt de belangstelling zich wel op een stabiel niveau.

Zowel ten aanzien van de circulatiemunten als ten aanzien van de bijzondere munten is sprake van een structureel effect.

Vraag 11

Kunt u toelichten of naast de hoofdsom ook rente door IJsland wordt betaald?

Antwoord vraag 11

Zie vraag 7.

Vraag 12

Kan het (tijdelijk) stopzetten van de voorbereidingen ten aanzien van de (deel)privatiseringen van Tennet en de Gasunie nader worden toegelicht? Wat is hiervan de reden? Kan inzicht worden gegeven in het verdere voorgenomen traject?

Antwoord op vraag 12

In verband met de demissionaire status van het vorige kabinet zijn de voorbereidingen tijdelijk stopgezet. Zoals ook in het jaarverslag staatsdeelnemingen 2011 staat vermeld, zal het kabinet zich op korte termijn over deze kwestie buigen.

Vraag 13

ABN AMRO heeft aangegeven in 2012 geen interim-dividend uit te keren in relatie tot de marktomstandigheden, economisch klimaat, eurocrisis, vooruitzichten, invoering Basel 3. Wat zegt dit over het uiteindelijk dividend? Hoe moet dit gezien worden tot de recent afgesloten CAO door ABN AMRO voor 2013 en 2014, waarin een verhoging van 1,25% is afgesproken? Mede in relatie tot het recent verschenen SOMO-rapport, waarin werd aangegeven dat de lonen in de Nederlandse bankensector de afgelopen jaren aanzienlijk sterker stegen dan in de rest van de economie?

Antwoord op vraag 13

ABN AMRO doet geen uitspraken over toekomstige dividenden. Er is om deze reden dan ook geen verwachting te geven. De raming in begroting IX is gebaseerd op EBA stresstestcijfers van DNB. De inhoud van CAO’s en de totstandkoming ervan is voorbehouden aan de vakbonden en werkgevers. Ik heb daar geen rol in. Het tegengaan van perverse prikkels en het beheersen van risico’s die uit kunnen gaan van beloningsbeleid heeft mijn volle aandacht. Op dit gebied zijn de afgelopen jaren verschillende maatregelen geïntroduceerd, zoals het Besluit beheerst beloningsbeleid. Ook dit kabinet hecht aan een duurzaam beloningsbeleid. Om die reden is in het regeerakkoord een bonusplafond van 20% opgenomen.

Vraag 14

Wat zijn de financiële verwachtingen voor de komende jaren met betrekking tot de IABF portefeuille?

Antwoord vraag 14

De meest recente meerjaren verwachtingen voor uitgaven en ontvangsten (in miljoenen euro) met betrekking tot de IABF zijn te vinden in de begroting voor 2013.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|

|

Uitgaven Illiquid Asset Back-up faciliteit |

|||||

|

1. Funding fee |

1 948 |

1 614 |

1 472 |

1 254 |

1 078 |

|

2. Management fee |

31 |

24 |

20 |

17 |

14 |

|

Ontvangsten Illiquid Asset Back-up faciliteit |

|||||

|

3. Portefeuille ontvangsten |

1 749 |

1 459 |

1 344 |

1 147 |

989 |

|

4. Garantie fee |

67 |

52 |

43 |

36 |

31 |

|

5. Additionele garantiefee |

101 |

78 |

66 |

55 |

47 |

|

6. Additionele fee |

43 |

34 |

27 |

23 |

17 |

|

7. Verhandelbaarheidsfee |

19 |

15 |

12 |

10 |

7 |

|

Eurokoers (in dollars) |

1,25 |

1,32 |

1,32 |

1,32 |

1,32 |

Vraag 15

Hoe ontwikkelen de aflossingen en verliezen op de IABF portefeuille zich ten opzichte van de in 2009 meerjarige geraamde aflossingen en verliezen?

Antwoord vraag 15

Onderstaande tabel geeft inzicht in de ontwikkeling van de portefeuille ontvangsten (aflossing en rente) ten opzichte van de ramingen uit 2009.

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

||

|---|---|---|---|---|---|---|---|

|

1 |

portefeuille ontvangsten (raming uit 2009) |

3 620 |

3 127 |

2 631 |

2 155 |

1 829 |

1 593 |

|

2 |

portefeuille ontvangsten (realisaties) |

3 819 |

4 058 |

3 012 |

|||

|

3 |

portefeuille ontvangsten (raming uit 2012) |

2 378 |

1 749 |

1 459 |

|||

|

verschil |

199 |

931 |

381 |

223 |

– 80 |

– 134 |

De realisaties voor de portefeuille ontvangsten zijn tot op heden hoger dan de ramingen uit 2009. In de meest recente raming voor 2012 is al rekening gehouden met realisaties uit de eerste helft van 2012. Voor 2013 en 2014 zijn de meest recente ramingen iets lager dan de raming uit 2009.

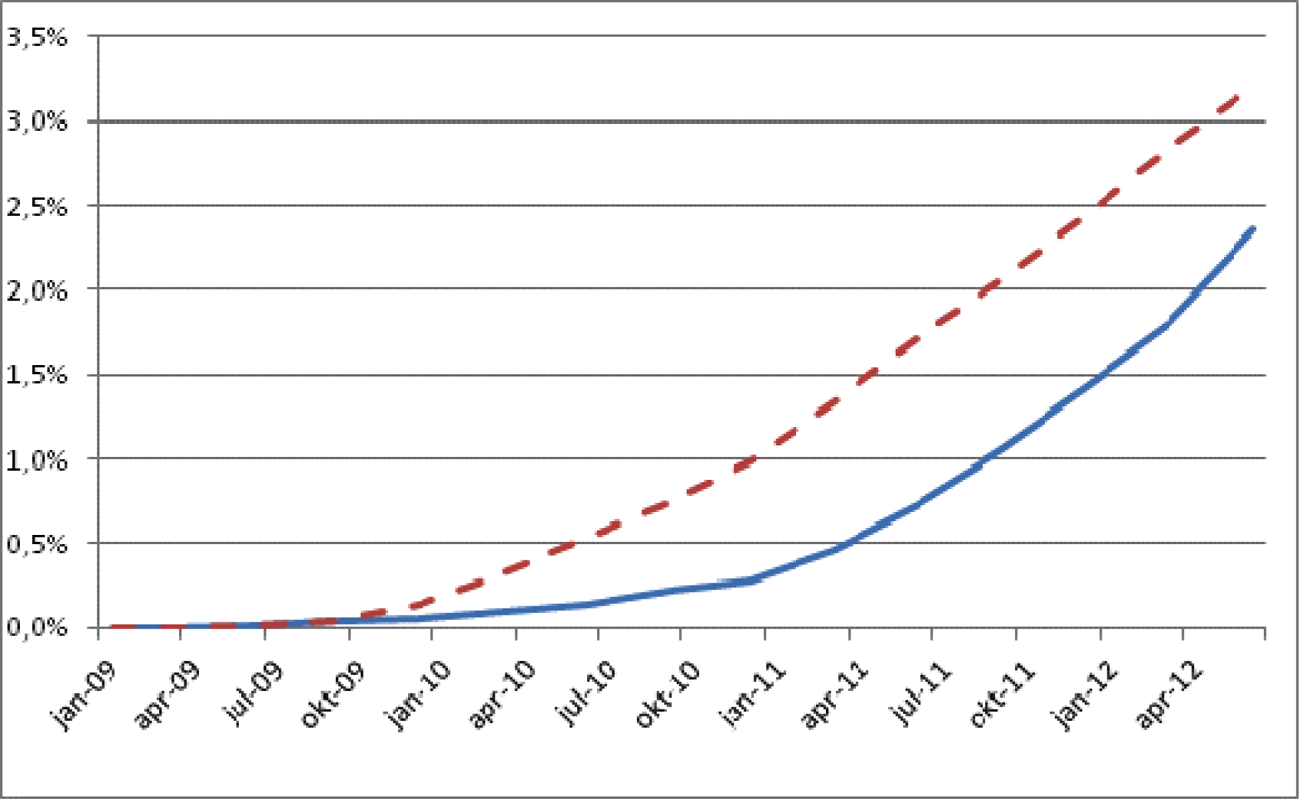

De ontwikkeling van de verliezen als percentage van de oorspronkelijke omvang van de portefeuille (ononderbroken lijn) ten opzichte van de raming uit 2009 (onderbroken lijn) staat in onderstaande figuur.

Vraag 16

Kunt u een nieuwe versie van het verwachte resultaat op de IABF-portefeuille naar de Kamer sturen?

Antwoord vraag 16

De meest recente analyse is gemaakt in 2010. Het is de bedoeling om in 2013 een nieuwe analyse te maken en deze te gebruiken als basis voor nieuwe meerjaren ramingen.

Vraag 17

Kunt u toelichten waarom de dividenden van Tennet en Schiphol hoger zijn dan geraamd?

Antwoord vraag 17

Zie vraag 1

Vraag 18

Hoe is de ontwikkeling van de kredietverlening door ABN AMRO geweest in de afgelopen tijd (verdeeld naar verschillende sectoren: MKB, hypotheken, etc.) in vergelijking met eerdere jaren?

Antwoord op vraag 18

DNB publiceert maandelijks cijfers over de kredietverlening op haar website. In de jaren na de crisis is de groei in het uitstaand krediet zo rondom de 3% per jaar geweest. Dit geldt zowel voor zakelijke kredieten als voor woninghypotheken. In de paar jaar voor de crisis lag de groei enkele jaren boven de 10%.

Vraag 19

Kunnen de uitgaven en ontvangsten ten aanzien van de Illiquid Assets Back-up Facility (IABF) nader worden toegelicht? Is het risico voor de Staat afgenomen?

Antwoord 19

De Staat betaalt aan ING een funding fee en een management fee. De Staat ontvangt van ING kasstromen uit de portefeuille en fees. Door de ontvangsten uit de portefeuille neemt de omvang van de portefeuille af. De ontvangsten worden gebruikt om de verplichting aan ING (via de funding fee) te voldoen. Hierdoor neemt de resterende verplichting aan ING af. Men zou dus kunnen zeggen dat het risico voor de Staat is afgenomen; immers de portefeuille waarover risico wordt gelopen is kleiner geworden en ook de resterende verplichting aan ING is kleiner geworden. Onduidelijk is echter of de opbrengsten uit het resterende deel van de portefeuille in de toekomst voldoende zullen zijn om het resterende deel van de verplichting te kunnen voldoen. Verliezen blijven tot op heden beperkt, maar nemen wel sneller toe (zie ook het antwoord op vraag 15).

Vraag 20

Er is een neerwaartse bijstelling van 3,4 miljard euro ten opzichte van de raming in de 1e suppletoire begroting 2012 als het gaat om de aflossing van de kapitaalversterking. Wat is hiervan de reden c.q. oorzaak?

Antwoord op vraag 2

De neerwaartse bijstelling ziet op de bijstelling van de aflossing door ING, inclusief repurchase fee en couponrente van 4,5 miljard euro in 2012, naar 1 125 miljoen euro in 2012, afgerond 3,4 miljard euro. Zie ook het antwoord op vraag 2.

Vraag 21

Welke risico’s loopt DNB op «Foreign exchange rate, interest rate, credit and gold price risks»? Kunt u de Kamer informeren als de Governing Council van de ECB een beslissing heeft genomen of de beslissing heeft uitgesteld?

Antwoord op vraag 21

In zijn algemeenheid kan worden gesteld dat de hier bedoelde (financiële) risico’s voortkomen uit mutaties die zich kunnen voordoen bij de waardering van alle activa die op de balans van DNB of via de verliesdeling op de geconsolideerde balans van het Eurosysteem staan. Deze risico's zijn de afgelopen jaren toegenomen als gevolg van de onconventionele monetaire instrumenten die het Eurosysteem heeft ingezet ter verlichting van de spanningen op de financieringsmarkten. Het gaat daarbij met name om de long-term refinancing operations, het securities market programme en de covered bond purchase programme.

Zeer recent, d.w.z. op maandag 10 december jl., heeft de ECB besloten de Accounting regelgeving uit te breiden met een bepaling op grond waarvan het voor de deelnemende centrale banken mogelijk wordt, voor zover deze mogelijkheid via nationale wetgeving nog niet geboden werd, over te gaan tot de vorming van een voorziening. De mogelijke gevolgen van dit besluit voor de winstuitkering van DNB zullen aan de hand van de situatie per de ultimo van dit jaar met DNB worden besproken. Vervolgens wordt de Kamer geïnformeerd.

Vraag 22

Mocht de Governing Council van de ECB afzien van de bepaling (voor de vorming van een algemene voorziening voor «Foreign exchange rate, interest rate, credit and gold price risks») keert DNB dan een interim-dividend uit.

Antwoord op vraag 22

Reeds eerder heeft DNB besloten geen interim-dividend uit te keren. Dat besluit is toen genomen vanwege de onzekerheden rondom de winstontwikkeling bij de centrale bank. Ook thans blijft de winstontwikkeling onzeker. Vandaar dat, ongeacht het besluit van de ECB (zie het antwoord op vraag 21), DNB over het jaar 2012 geen interim-dividend zal uitkeren.

Vraag 23

Wat zijn de gevolgen voor het EMU-saldo en de ruimte onder het uitgavenkader mocht DNB besluiten tot het uitkeren van een interim-dividend

Antwoord vraag 23

Zie vraag 3.

Vraag 24

Op welke wijze kan worden voorkomen dat de renteontvangsten op leningen aan Griekenland weer naar beneden dienen te worden bijgesteld?

Antwoord op vraag 24

– De renteontvangsten op de leningen aan Griekenland bestaat uit de Euribor rente en een renteopslag. Voor het ramen van de renteontvangsten wordt de korte rente van het CPB gebruikt. De raming voor de rente wordt bij elke reguliere budgettaire nota aangepast, hierbij worden de laatste inzichten gebruikt. Door deze methode van begroten kunnen de renteontvangsten per begrotingsmoment fluctueren en dit is niet te voorkomen.

– Daarnaast is tijdens de Eurogroep van 26 november jl. een voorlopig akkoord bereikt over de voortgang van het leningenprogramma aan Griekenland (zie Kamerbrief Verslag Eurogroep 26 november, d.d. 28 november, met kenmerk BFB2012–18009M). Onderdeel van dit voorlopige akkoord is een renteverlaging op de bilaterale leningen aan Griekenland (Greek Loan Facility – GLF). De Eurogroep op 13 december zal een definitief besluit nemen over de voortgang van het leningenprogramma. Dit heeft gevolgen voor de renteontvangsten op de bilaterale leningen, die neerwaarts zullen worden bijgesteld bij het eerstvolgende reguliere begrotingsmoment.

– De Eurogroep heeft tevens aangegeven verdere maatregelen te overwegen ter verbetering van de schuldhoudbaarheid wanneer Griekenland alle condities uit het leningenprogramma heeft geïmplementeerd en een jaarlijks primair overschot draait, om er voor te zorgen dat aan het einde van het leningenprogramma van het IMF, die loopt tot in 2016, de schuld aanzienlijk onder 110% BBP in 2022 wordt gebracht. Hierbij heeft de Eurogroep een verdere verlaging van de rente op de bilaterale leningen als optie genoemd.

Vraag 25

Kunt u toelichten waarom er minder schades worden uitgekeerd uit de exportkredietverzekering? Betreft dit een incidenteel of een structureel effect?

Antwoord op vraag 25

Er worden in 2012 minder schades uitgekeerd dan aanvankelijk geraamd met name omdat grootscheepse betalingsproblemen in landen waarop de exportkredietverzekering de omvangrijkste risico’s loopt zijn uitgebleven. Een voorbeeld van dergelijke problemen is de crisis in Dubai in 2009, waardoor er in dat jaar aanzienlijke schadebedragen moesten worden uitgekeerd (ruim 255 miljoen euro).

Als gekeken wordt naar de laatste jaren dan blijkt dat de schade-uitkeringen een grillig verloop vertonen. Van een structureel effect is dan ook geen sprake.

Vraag 26

Welk deel van de niet-gerealiseerde verkoopopbrengsten van de RVOB wordt in 2013 gerealiseerd?

Antwoord op vraag 26

Naar het zich nu laat aanzien zal circa 7,5 miljoen euro van de in 2012 niet-gerealiseerde verkoopopbrengsten van het RVOB in 2013 worden gerealiseerd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33480-IXB-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.