Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33410 nr. 27 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 november 2012

Hierbij stuur ik u namens de minister-president de antwoorden op de aan de Minister-president gestelde vragen over de koopkracht.

De Vice-Minister-President, L. F. Asscher

Vraag 1:

Kunt u toelichten hoe de op 5 november naar de Kamer gestuurde notitie van het ministerie van Sociale Zaken en Werkgelegenheid zich verhoudt tot de doorrekening van het CPB? Is het waar dat de koopkrachtcijfers zoals opgenomen in de CPB doorrekening de meest recente informatie bevatten? Is het waar dat ten opzichte van het beeld van het ministerie van Sociale Zaken en Werkgelegenheid nog aanpassingen hebben plaatsgevonden in het Regeerakkoord waardoor het eindpakket meer nivellerend is geworden? En heeft er ook afstemming plaatsgevonden tussen de ministeries van Sociale Zaken en Werkgelegenheid en Volksgezondheid, Wetenschap en Sport?

Antwoord:

De afgelopen week is er onduidelijkheid ontstaan over de cijfers die beschikbaar waren bij de totstandkoming van het regeerakkoord. Er is ook een beeld ontstaan dat er aan de onderhandelingstafel veel specifieker over koopkracht is gesproken dan de doorrekening van het CPB. Dat is niet het geval. Hoe werkt het proces van koopkrachtberekeningen? Deze procedure wordt overigens bij elk regeerakkoord gebruikt en is ongewijzigd ten opzichte van de laatste jaren.

Stap 1: besluit over de maatregelen

Tijdens de kabinetsformatie zijn tentatieve berekeningen door het ministerie van Sociale Zaken gemaakt over te verwachte koopkrachteffecten als gevolg van de voorstellen uit het Regeerakkoord. Hierbij is een aantal koopkrachtherstellende maatregelen voorgesteld. Dit is allemaal na te lezen in het memo «Koopkrachteffecten Regeerakkoord (inclusief koopkrachtpakket)» van het ministerie van Sociale Zaken, dat onderdeel is van het formatiedossier (Kamerstuk 33 410, nr. 23, bijlage 20120067). Dit memo geldt als rekeninstructie voor het Centraal Planbureau.

Stap 2: het CPB gaat rekenen.

Het Centraal Planbureau gaat op basis van deze rekeninstructie de doorwerking van de voorstellen uit het Regeerakkoord op de economie doorrekenen. Macro-economische variabelen (zoals groei, werkgelegenheid, inflatie en anderen) veranderen immers door de voorstellen uit het Regeerakkoord en kunnen het koopkrachtbeeld behoorlijk beïnvloeden. Het CPB komt dus met de definitieve koopkrachtcijfers. Deze zijn gepubliceerd in de «Analyse economische effecten financieel kader Regeerakkoord» (figuren 5.1 en 5.2), die gelijktijdig met het Regeerakkoord is gepubliceerd.

Stap 3: de koopkrachtcijfers van het CPB

Het CPB publiceert koopkrachtcijfers in de vorm van «medianen». Dat doet het CPB omdat het publiceren van standaardkoopkrachttabellen (zoals in deze brief opgenomen) voor een periode van 5 jaar vooruit te veel zekerheid zou suggereren. Onderdeel van de koopkracht is immers ook de macro-economische ontwikkeling en die laat zich al moeilijk voorspellen voor het volgende jaar, laat staan voor vijf jaar. De conclusie is dus dat de besluitvorming tijdens de formatie op basis van de mediane koopkrachtontwikkeling is geweest. Daarna zal jaarlijks gestuurd worden op de koopkracht zoals die in de standaardkoopkrachttabellen is weergegeven en jaarlijks in de begroting van het ministerie van SZW wordt gepubliceerd.

Ten behoeve van de doorrekening heeft tussen de ministeries van VWS en SZW ambtelijke afstemming plaatsgevonden over de berekeningswijze van de hoogte van het inkomensafhankelijke eigen risico en de wijze waarop de zorgtoeslag kan worden teruggegeven in lastenverlichting.

Vraag 2:

Kunt u een gedetailleerder beeld geven van het koopkrachtbeeld nu blijkt dat dit Regeerakkoord zulke forse (herverdelings)effecten heeft? Kunt u een koopkrachtoverzicht leveren conform de presentatie bij de doorrekening van het Catshuispakket door het CPB (bladzijde 7)? 1) Kunt u daarbij onderscheiden de totale koopkrachtontwikkeling ten opzichte van 2012, de koopkrachtontwikkeling als gevolg van het Regeerakkoord en het koopkrachteffect van de invoering van de inkomensafhankelijke zorgpremie?

Antwoord:

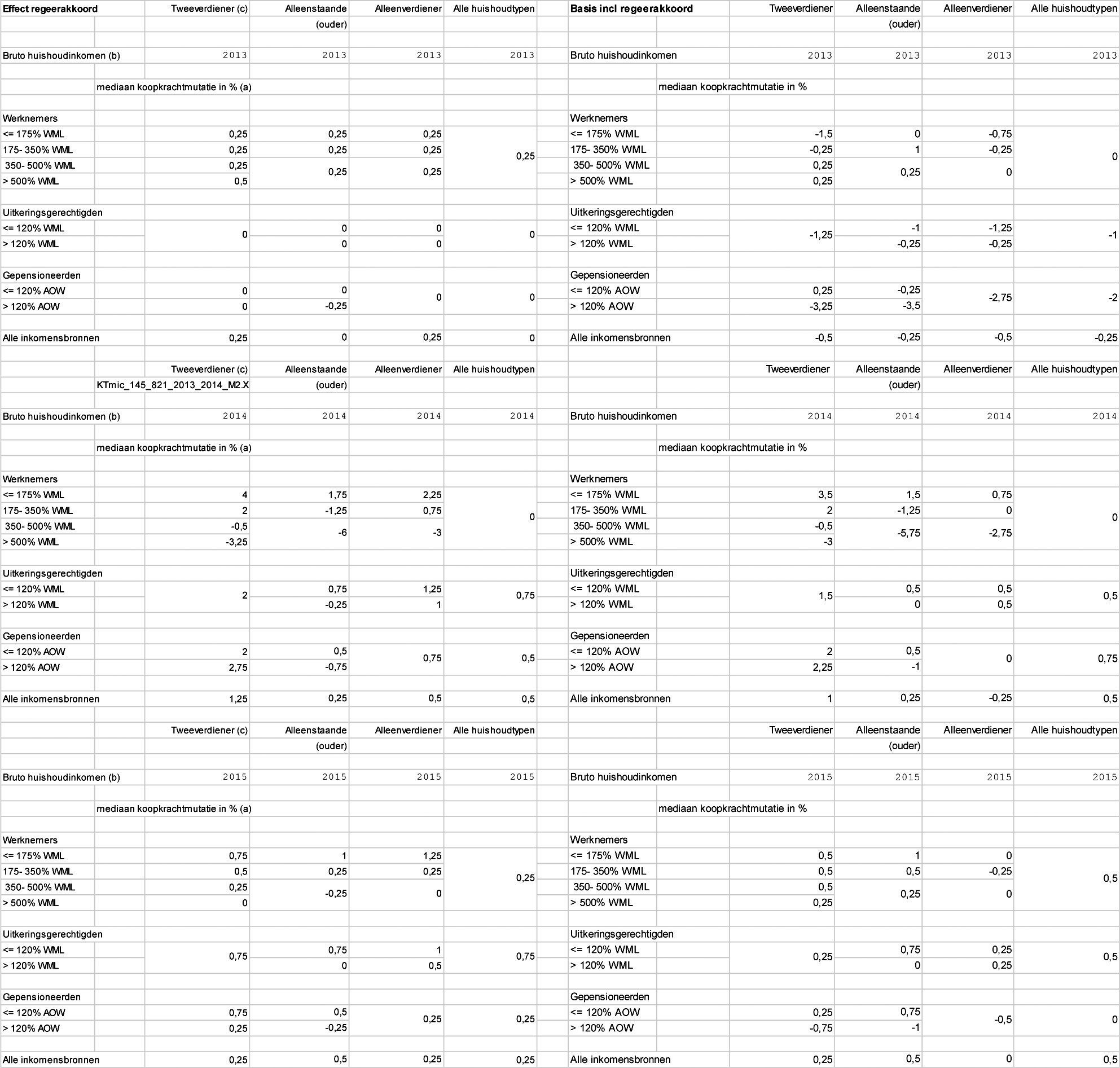

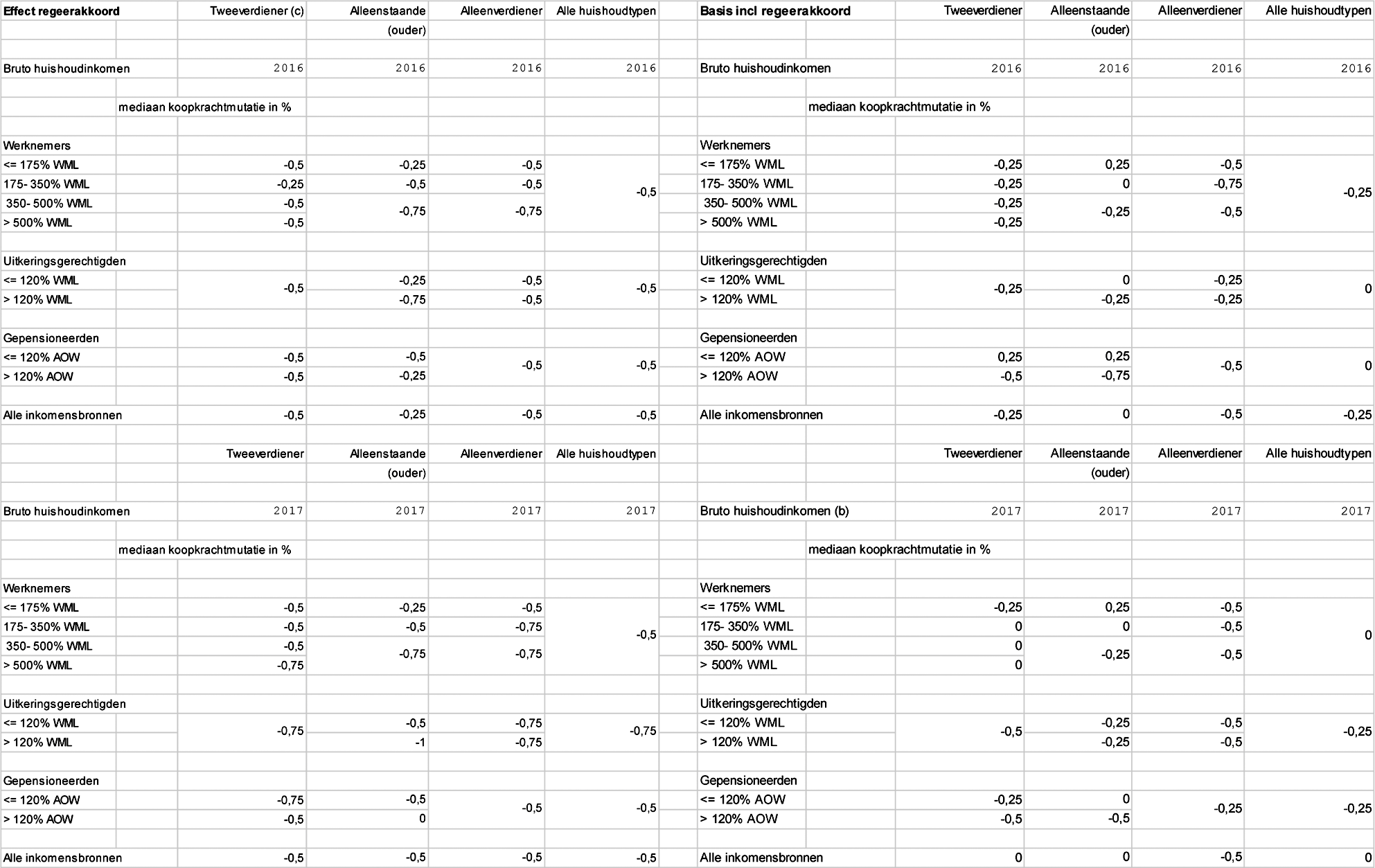

Het CPB heeft het koopkrachtoverzicht conform de presentatie bij de doorrekening van het Catshuispakket door het CPB aangeleverd. Dit is opgenomen in bijlage 2.

Nota bene: deze presentatie (zowel de uitsplitsing naar meer gedetailleerde groepen als de effecten per jaar) heeft niet voorgelegen bij de onderhandelingen. Omdat de effecten per jaar geen onderdeel zijn geweest van de onderhandelingen, geldt ook hiervoor dat het kabinet de precieze uitwerking nog zal bezien bij de jaarlijkse koopkrachtbesluitvorming.

Vraag 3:

Kunt u aangeven of u onderzoek heeft gedaan naar het koopkrachtbeeld voor specifieke groepen voor wie het Regeerakkoord ingrijpende gevolgen heeft (bijvoorbeeld chronisch zieken en gehandicapten, huurders, eigen woningbezitters, gepensioneerden, alleenverdieners, alleenstaanden, alleenstaande ouders en mensen gezinnen met schoolgaande danwel studerende kinderen)? Zo nee, bent u bereid dit alsnog te doen?

Antwoord:

De besluitvorming over het koopkrachtbeeld is gebaseerd op basis van de mediane koopkrachtontwikkeling, zoals gepresenteerd door het CPB. Het CPB publiceert koopkrachtcijfers in de vorm van «medianen». Dat doet het CPB omdat het publiceren van standaardkoopkrachttabellen (zoals in deze brief opgenomen) voor een periode van 5 jaar vooruit te veel zekerheid zou suggereren (schijnprecisie). Onderdeel van de koopkracht is immers ook de macro-economische ontwikkeling en die laat zich al moeilijk voorspellen voor het volgende jaar, laat staan voor vijf jaar. De doorrekening van het CPB geeft een eerste indicatie van de verdeling van de bezuinigingslast naar inkomenshoogte en over verschillende huishoudtypes. Dit betreft echter nog een doorrekening op hoofdlijnen. Ook de standaardhuishoudens in mijn brief geven slechts een eerste voorlopige indicatie van de koopkrachteffecten voor verschillende voorbeeldhuishoudens, zoals gepensioneerden, alleenstaande ouders en gezinnen met kinderen. De standaardhuishoudens bevatten de effecten van maatregelen die voor grote groepen mensen gelden. Meer gedetailleerde koopkrachteffecten voor specifieke groepen zijn nu nog niet beschikbaar, omdat de verschillende maatregelen daarvoor nog onvoldoende zijn uitgewerkt. Het kabinet beseft evenwel dat de maatregelen in het regeerakkoord ingrijpend zijn en voor sommige groepen kunnen cumuleren. Per voorstel zal daarom bekeken worden welke effecten optreden, of deze effecten gewenst zijn en of er wellicht onbedoelde uitschieters door optreden die gemitigeerd kunnen worden. De begroting van SZW geeft ieder jaar een gedetailleerde beschrijving van de maatregelen die leiden tot de koopkrachtontwikkeling van bepaalde groepen in het komende jaar.

Vraag 4:

Bent u alsnog bereid de koopkrachteffecten door het Nibud te laten doorrekenen, zoals gevraagd in de motie Van Haersma Buma c.s (33 410, nr. 18)?

Antwoord:

De maatregelen in het regeerakkoord zullen de komende tijd nader uitgewerkt worden. Om meer inzicht te geven in de koopkrachteffecten van het regeerakkoord worden in mijn brief aanvullend op de berekeningen van het CPB de cumulatieve en gemiddelde koopkrachtontwikkeling over de kabinetsperiode voor de achttien voorbeeldhuishoudens en een frequentietabel gepresenteerd. Dit betreft slechts een indicatieve doorrekening, omdat verschillende onderdelen van het regeerakkoord nog nader moeten worden uitgewerkt. Additionele berekeningen van het NIBUD voegen hieraan niets meer toe. Bovendien moet ook het NIBUD wachten op de uitwerking van de maatregelen.

Vraag 5:

Welke maatregelen zijn bij het CPB meegerekend voor de koopkrachtberekeningen (bijvoorbeeld AWBZ-zorg en huishoudelijke zorg)?

Antwoord:

In de koopkrachtberekeningen zijn de volgende maatregelen meegenomen met gunstige koopkrachteffecten:

• Invoering inkomensafhankelijke zorgpremie in combinatie met lagere nominale premie, gelijk trekken laag IAB tarief met hoog IAB-tarief, afschaffen zorgtoeslag, verlaging tarief 2e en 3e schijf en verhoging algemene heffingskorting (effect op koopkracht afhankelijk van inkomensniveau)

• Invoering inkomensafhankelijk eigen risico (effect op koopkracht afhankelijk van inkomensniveau)

• Verhogen kindgebonden budget en introductie kop op kindgebonden budget voor alleenstaande ouders

• Verhogen arbeidskorting

• Verlagen tarief 1e en 4e schijf

• Terugdraaien belasten reiskostenvergoeding

• Verhogen algemene heffingskorting

• Invoering doorwerkbonus

• Temporiseren afbouw dubbele algemene heffingskorting in WWB

De volgende maatregelen zijn nadelig voor de koopkracht:

• Invoering inkomensafhankelijke zorgpremie in combinatie met lagere nominale premie, gelijk trekken laag IAB tarief met hoog IAB-tarief, afschaffen zorgtoeslag, verlaging tarief 2e en 3e schijf en verhoging algemene heffingskorting (effect op koopkracht afhankelijk van inkomensniveau)

• Invoering inkomensafhankelijk eigen risico (effect op koopkracht afhankelijk van inkomensniveau)

• Afschaffen gratis schoolboeken

• Verlagen maximum aftrekpercentage voor hypotheekrenteaftrek

• Bevriezen en verlagen kinderbijslag

• Afschaffen kopje alleenstaande ouders in de WWB

• Afschaffen aanvullende alleenstaande ouderkorting en alleenstaande ouderkorting

• Afschaffen ouderschapsverlofkorting

• Afschaffen aftrek levensonderhoud kinderen

• Afschaffen Wtcg, CER en aftrek specifieke ziektekosten en deels overhevelen naar gemeentes

• Afschaffen gratis schoolboeken

• Vervallen terugsluis BTW verhoging en vergroening via schijftarieven

• Niet invoeren vitaliteitssparen

• Afschaffen toeslag jongere partner voor AOW-gerechtigden met aanvullend pensioen van 50 000 euro of meer

De doorwerking van de zorgmaatregelen op de eigen betalingen en de eigen bijdragen in de Zvw is meegenomen in de koopkracht.

Enkele maatregelen zijn niet in de statische koopkrachtcijfers verwerkt, omdat ze niet passen binnen het begrip statische koopkracht. Dit betreft onder meer de snellere verhoging van de AOW-leeftijd en het beperken van het Witteveenkader. Er zijn ook maatregelen die niet zijn meegenomen omdat niet bekend is welke huishoudens in welke mate daarvan profiteren, of omdat de betreffende groep niet is opgenomen in de koopkrachttabel. Dit betreft onder meer het terugdraaien van de langstudeerboete met een gunstig effect op de koopkracht. Het schrappen van de aanspraak op huishoudelijke hulp in de WMO voor hoge en midden inkomens, het invoeren van een sociaal leenstelsel en het invoeren van de winstbox hebben een ongunstig effect op de koopkracht.

Vraag 6:

Bent u bereid de dynamische koopkrachteffecten te laten doorrekenen die het gevolg zijn van het regeerakkoord?

Antwoord:

Dynamische koopkrachtontwikkelingen laten naast de effecten van beleidswijzigingen ook de effecten zien van veranderingen in een huishouden, zoals het verliezen van een baan, een gezinsuitbreiding, promotie, gezondheidsverandering, etc. Het CBS maakt jaarlijks dynamische koopkrachtplaatjes, maar dan wel van enkele jaren terug, op basis van realisatiecijfers. Alleen dan is het mogelijk om deze veranderde situaties waar te nemen. Het is momenteel niet mogelijk om dynamische koopkrachteffecten te maken naar de toekomst toe.

Voor het doel waarvoor koopkrachtplaatjes gebruikt worden: inschatten op welke wijze het besteedbaar inkomen zich ontwikkelt als gevolg van algemene loon- en prijsstijging en hoe overheidsbeleid het inkomen beïnvloedt, zijn juist statische koopkrachteffecten bij uitstek geschikt.

Vraag 7:

Kunt u toelichten welke beleidsmaatregelen ervoor zorgen dat mensen met een inkomen van meer dan 100 000 euro er volgens de CPB-doorrekening meer dan drie keer zoveel op achteruit gaan dan mensen met een inkomen van 350 tot 500 procent wettelijk minimumloon?

Antwoord:

De belangrijkste reden dat de mediane koopkrachtontwikkeling van huishoudens met een inkomen van meer dan 100 000 euro in de doorrekening van het CPB lager uitkomt dan van huishoudens met een inkomen van 350 tot 500 procent van het wettelijk minimumloon, is de hoogte en verdeling van het inkomen over de huishoudleden in deze inkomensgroepen. De groep huishoudens met een inkomen van meer dan 100 000 euro bestaat voornamelijk uit tweeverdieners waarin beide partners een hoog inkomen hebben. Deze huishoudens gaan twee keer de inkomensafhankelijke zorgpremie betalen. Uit de cumulatieve koopkrachtontwikkeling voor 18 standaardhuishoudens in mijn brief blijkt overigens dat tweeverdieners een relatief gunstige koopkrachtontwikkeling kennen in vergelijking tot alleenverdieners en alleenstaanden met een vergelijkbaar huishoudinkomen.

Vraag 8:

Is het waar dat mensen er netto door de inkomensafhankelijke zorgpremie maximaal 225 euro op achteruit gaan? Hoeveel mensen gaan er dit maximale bedrag op achteruit? En is de inkomensafhankelijke premie van 11,1% inclusief, of exclusief het tarief voor de nu al bestaande inkomensafhankelijke bijdrage? Is het waar dat de constatering dat uit de memo koopkracht van SZW die op 5 november naar de Kamer is gestuurd blijkt dat de nominale premie voor de zorgverzekering oploopt van 263 euro in 2014 naar 400 euro in 2017? Kunt u toelichten waarom in het regeerakkoord gesproken wordt over een verlaging van de nominale premie naar 255 euro per jaar? Geldt dit bedrag enkel voor 2014? Kunt u toelichten hoe de hoogte van de nominale premie zich ontwikkelt in de komende kabinetsperiode? Kunt u inzicht geven in de mogelijke bedragen per inkomenscategorie voor het eigen risico, aangezien deze bedragen in het regeerakkoord niet genoemd worden maar er in de media wel bedragen circuleren (€ 180, € 350, € 595)? Kunt u toelichten op welke wijze het eigen risico is meegewogen in de berekening van de koopkracht?

Antwoord:

Bijgevoegd is een overzicht met de inkomenseffecten van de inkomensafhankelijke zorgpremie. Het overzicht presenteert de effecten van de huidige financiering met nominale premie, eigen risico en zorgtoeslag en de nieuwe financiering met een lagere nominale premie, een inkomensafhankelijke premie, een inkomensafhankelijk eigen risico en het fiscaal voordeel van de terugsluis van de zorgtoeslag in lagere tarieven tweede en derde schijf en een hogere algemene heffingskorting. Uit dat overzicht blijkt dat alleenstaanden vanaf 2xmodaal per maand 225 euro meer gaan betalen aan zorg in 2017. Circa 7% van de individuele inkomens is hoger dan 2xmodaal.

De inkomensafhankelijke bijdrage staat los van de inkomensafhankelijke premie. Net zoals in de huidige situatie worden de kosten van de zorgverzekeringswet voor 50% gedragen door bedrijven (inkomensafhankelijke bijdrage, mensen zonder werkgever betalen deze zelf) en voor 50% door burgers (nominale premie, inkomensafhankelijke premie en eigen betalingen en een rijksbijdrage voor kinderen). Als zodanig wijzigt de inkomensafhankelijke bijdrage niet.

Tijdens de formatie is gerekend met een nominale premie van 400 euro in 2017. De verschillen tussen de indicatieve doorrekening van SZW en de doorrekening door het CPB komt door een iets andere ontwikkeling van de zorgkosten tussen 2014 en 2017.

Het eigen risico wordt in 2015 budgettair neutraal omgezet in een inkomensafhankelijk eigen risico. De drie tredes gelden voor drie even grote inkomensgroepen (en zullen bij invoering grofweg 180-350-595 euro bedragen). Het kan niet vaak genoeg worden benadrukt dat het hierbij gaat om tentatieve berekeningen die alleen bedoeld zijn als indicatie. De uiteindelijke uitwerking kan hiervan afwijken. In de berekening van de koopkracht wordt gerekend met het gemiddelde eigen risico. De bedragen voor 2017 staan in bijgevoegd overzicht. Bij deze berekening is overigens nog geen rekening gehouden met de nieuwe gemeentelijke compensatie voor chronisch zieken en gehandicapten (0,8 miljard), omdat deze onderdelen in overleg met gemeenten nog nadere uitwerking vereisen.

Vraag 9:

Is het waar dat het artikel uit de Volkskrant waarin wordt gesuggereerd dat huishoudens met een inkomen van vijf ton bruto erop vooruit gaat? 2) Zo nee, waarom niet?

Antwoord:

De Volkskrant heeft berekend dat kostwinners vanaf een inkomen van minimaal 128 000 euro er door het regeerakkoord op vooruit gaan. Voor tweeverdieners waarbij de partners evenveel verdienen zou het omslagpunt liggen op 331 400 euro. Deze berekeningen zijn onvolledig. De Volkskrant gaat er ten onrechte van uit dat het fiscaal voordeel van de terugsluis van de zorgtoeslag oploopt met het inkomen. Dat is niet correct aangezien met de terugsluis van de zorgtoeslag het tarief tweede en derde schijf wordt verlaagd. Het fiscaal voordeel van lagere belastingtarieven in de tweede en derde schijf is maximaal 1 620 euro in 2017. Er zijn geen hoge inkomens vanaf een bepaalde grens die er als gevolg van de inkomensafhankelijke zorgpremie op vooruit gaan. Wel is het zo dat de extra uitgaven aan zorg voor hele hoge inkomens relatief een kleiner deel van hun besteedbaar inkomen uitmaken. Wel is het zo dat hoge inkomens zonder hypotheek voordeel ondervinden van de geleidelijke afbouw van het toptarief als gevolg van de afbouw van de hypotheekrente aftrek. Hier staat tegenover dat het fiscaal voordeel van pensioensparen voor deze groep wordt ingeperkt.

Vraag 10:

Kunt u uw volgende uitspraak nader toelichten: «De zorgen zitten vooral bij mensen zo tussen 50 000 en 70.00 euro. Gemiddeld gaan die er ook iets op achteruit, maar geen vier procent.»? 6) Kunt u ook ingaan op de uitspraak van de heer Samsom dat mensen met een inkomen tussen 35 000 tot 50 000 a 60 000 erop vooruit gaan? 3) Hoe kan het dat de een zegt dat mensen tot 50 000 a 60 000 er op vooruit gaan, terwijl de ander zegt dat mensen er vanaf 50 000 op achteruit gaan?

Antwoord:

Uit de doorrekening van het CPB blijkt dat het effect van het regeerakkoord positief dan wel licht negatief is voor de meeste lage en middeninkomens. Dit is in overeenstemming met de geciteerde uitspraken. Belangrijk hierbij is wel te bedenken dat voor individuele gevallen de koopkrachtontwikkeling anders uit kan pakken, zowel in positieve als in negatieve zin. Dit hangt af van de specifieke situatie. Daarnaast is het van belang te benadrukken dat de gepresenteerde koopkrachteffecten alleen dienen als eerste indicatie. De koopkrachtcijfers zijn erg gevoelig voor de macro-economische ontwikkeling van de komende jaren, en daarnaast kunnen de effecten afwijken in de uiteindelijke uitwerking van de verschillende voorstellen uit het regeerakoord.

Vraag 11:

Zijn de rekenvoorbeelden die de heer Blok per e-mail aan VVD-leden rondstuurde correct? 3) Klopt de uitspraak van de heer Samsom dat de maatregelen rondom de inkomensafhankelijk zorgpremie kunnen oplopen tot maximaal 450 euro voor een gezin met twee inkomens? 4) Hoe verhoudt de 450 euro maximale achteruitgang van de heer Samsom zich tot de 480 euro achteruitgang voor tweeverdieners met een inkomen van 70 000 euro uit het rekenvoorbeeld van de heer Blok?

Antwoord:

De rekenvoorbeelden van de heer Blok en de uitspraak van de heer Samsom hebben betrekking op een ander jaar. De cijfers van de heer Blok hebben betrekking op 2014 terwijl de cijfers die de heer Samsom noemde betrekking hebben op 2017. Er zit een verschil tussen beide jaren door de geraamde oploop in het budget van de zorgtoeslag na 2014, die als gevolg van de afschaffing ervan in de jaren daarna wordt teruggesluisd in een hogere algemene heffingskorting. Het fiscaal voordeel van een hogere algemene heffingskorting zit verwerkt in de cijfers in de bijlage bij deze beantwoording.

Vraag 12:

Kunt u ingaan op uw uitspraak tijdens de bestuurdersbijeenkomst van de VVD op 2 november jongstleden dat maatvoering nog mogelijk was bij de invoering van de inkomensafhankelijke zorgpremie? Hoe zal deze maatvoering er uit zien? Welke «knoppen» zijn nu nog niet ingevuld waaraan dan gedraaid zou kunnen worden? Betekent dit dat het genoemde percentage voor de inkomensafhankelijke zorgpremie nog kan wijzigen ten opzichte van het Regeerakkoord?

Antwoord:

De inkomensafhankelijke premie is een belangrijk element om de gewenste verdeling van de bezuinigingsopgave tot stand te brengen. In het regeerakkoord is besloten tot een bepaalde invulling van de inkomensafhankelijke premie die leidt tot het gewenste koopkrachtbeeld. Inderdaad zal deze nieuwe premie een hogere bijdrage van mensen met een hoog inkomen vragen. Dit moet echter worden bezien binnen het totale koopkrachtbeeld. Bij de uitwerking van dit voorstel zal bekeken worden welke effecten optreden, of deze effecten gewenst zijn en of er wellicht onbedoelde uitschieters optreden die gemitigeerd kunnen worden. Ook bij de reguliere koopkrachtbesluitvorming in augustus zullen we bezien of verdere bijsturing gewenst is ten behoeve van inpassing in het beoogde inkomensbeeld.

Vraag 13:

Kunt u ingaan op het onderzoek van RTL waaruit blijkt dat grote groepen Nederlanders er de komende kabinetsperiode veel meer op achteruit gaan en sommige mensen de komende vijf jaar tot wel 20 procent minder te besteden hebben? Klopt het dat sommige uitkeringsgerechtigden de komende jaren tot wel 30 procent minder te besteden hebben? 5) Kunt u daarbij een toelichting geven op de reactie van het Centraal Planbureau van 2 november waarin naar aanleiding van RTL werd bevestigd dat «berekende koopkrachtcijfers inderdaad mogelijk (zijn)»?

Antwoord:

De problematiek rond effecten die kunnen stapelen speelt altijd, omdat de beleidsmatige sturing op een complexe werkelijkheid uiteindelijk beperkt is. De afgelopen week is verschillende keren gewezen op de puntenwolken die het CPB heeft gepresenteerd en waarin af te lezen is dat er huishoudens zijn die er fors – dat wil zeggen meer dan 10% – in koopkracht op achteruit gaan. Deze effecten kunnen altijd optreden, en treden altijd op. Hiervoor hoeft alleen maar de doorrekeningen van de verkiezingsprogramma’s door het CPB bekeken te worden om te zien dat deze effecten bij iedere partij (ook de partijen van vragenstellers) optreden. Het is uiteraard altijd mogelijk dat bij specifieke huishoudens de koopkrachtontwikkeling negatiever uitpakt dan gemiddeld. Dit is begrijpelijk, aangezien bepaalde maatregelen op het ene huishouden meer aangrijpen dan op het andere. In specifieke gevallen kan de cumulatie van maatregelen zodanig groot zijn dat er uitschieters optreden. Hierbij moet aangegeven worden dat het regeerakkoord beleidsvoornemens bevat die nog uitgewerkt dienen te worden. Per voorstel zal bekeken worden welke effecten optreden. Daarnaast zal het kabinet ieder jaar het integrale koopkrachtbeeld beoordelen. Indien dit voor substantiële groepen niet past binnen de uitgangspunten die het kabinet zichzelf gesteld heeft bij de totstandkoming van het regeerakkoord, zal het kabinet aanvullende maatregelen nemen.

Vraag 14:

Hoeveel mensen gaan er in de huidige koopkrachtplaatjes van het CPB meer dan 4% op achteruit? Kunt u bevestigen dat uit de koopkrachtplaatjes van de CPB-doorrekening blijkt dat het om omvangrijke groepen gaat? Hoe groot is de groep mensen waarvan u gezegd heeft dat zij er niet meer dan 4% op achteruit mogen gaan? Is dat gemiddeld of maximaal? 6)?

Antwoord:

Het is uit de notitie van het CPB niet direct af te leiden hoeveel huishoudens er meer dan 4% op achteruit gaan. Uit berekeningen van SZW, met overeenkomstige uitgangspunten als het CPB, kan afgeleid worden dat in de periode 2013–2017 14% van de huishoudens een koopkrachtachteruitgang van tussen de 5%-10% ondervindt, en dat 3% van de huishoudens er meer dan 10% op achteruit gaat (zie tabel 2). Hierbij moet bedacht worden dat het gemiddelde jaarlijkse effect dus veel lager zal uitkomen dan deze gecumuleerde effecten. Dit is een niet onaanzienlijke groep, maar tegelijkertijd geldt in dezelfde doorrekening dat de mediane koopkrachtontwikkeling in de vier door het CPB gepresenteerde inkomensgroepen niet negatiever uitkomt dan circa -4%. Hierbij moet wel aangegeven worden dat het regeerakkoord beleidsvoornemens bevat die nog uitgewerkt dienen te worden. Per voorstel zal bekeken worden welke effecten optreden. Daarnaast zal het kabinet ieder jaar het integrale koopkrachtbeeld beoordelen. Indien dit voor substantiële groepen niet past binnen de uitgangspunten die het kabinet zichzelf gesteld heeft bij de totstandkoming van het regeerakkoord, kan het kabinet aanvullende maatregelen nemen. Tot slot zijn deze cijfers nog erg onzeker, omdat ze erg gevoelig zijn voor de macro-economische ontwikkeling van de komende jaren.

Vraag 15:

Bent u van plan maatregelen te nemen om te voorkomen dat mensen of groepen mensen een koopkrachtverlies van meer dan 4 procent hebben?

Antwoord:

Het kabinet kan nooit de garantie geven dat het koopkrachtverlies van individuele huishoudens beperkt blijft tot een bepaald percentage. De beleidsmatige sturing op een complexe werkelijkheid is uiteindelijk maar beperkt. Bovendien bevat het regeerakkoord beleidsvoornemens die nog uitgewerkt dienen te worden. Per voorstel zal bekeken worden welke effecten optreden. Daarnaast zal het kabinet ieder jaar het integrale koopkrachtbeeld beoordelen. Indien dit voor substantiële groepen niet past binnen de uitgangspunten die het kabinet zichzelf gesteld heeft bij de totstandkoming van het regeerakkoord, zal het kabinet aanvullende maatregelen nemen.

Vraag 16:

Kan de regering een door het CPB opgestelde vergelijking geven van de marginale druk in 2012 en de marginale druk die volgt uit het regeerakkoord in de jaren 2014 en 2017? Is het mogelijk die vergelijking uit te splitsen naar 1) inkomen van werknemers (waaronder de «herintredersval» en de «deeltijdval»), 2) inkomen van mensen uit overige werkzaamheden en 3) inkomen van zelfstandigen? Wat zijn de effecten hiervan op het arbeidsaanbod en de werkgelegenheid?

Antwoord:

Op korte termijn is het niet mogelijk een door het CPB opgestelde vergelijking van de marginale druk te geven. Over het algemeen stijgt de marginale druk als gevolg van het regeerakkoord. Dit wordt vooral veroorzaakt door de invoering van de inkomensafhankelijke zorgpremie, samenhangend met het uitgangspunt dat van hoge inkomens een bijdrage wordt gevraagd. Voor de laagste inkomens (beneden 20 000 euro) daalt de marginale druk. Dit wordt vooral veroorzaakt door de afschaffing van de zorgtoeslag. De werkloosheidsval wordt positief beïnvloedt door het verhogen van de arbeidskorting en hervorming van de kindregelingen.

Het CPB geeft in zijn notitie (tabel 3.1) aan dat de werkgelegenheid door het pakket negatief beïnvloed wordt. Deze gaat van +¼% per jaar naar 0%. Hierbij dient wel bedacht te worden dat dit een samenspel van factoren is. Weliswaar wordt er aan de ene kant door de werkenden 1% minder uren gewerkt, maar daar staat tegenover dat aan andere kant het aantal werkenden blijft toenemen, met 60 000 tot 2017.

Vraag 17:

Wat betekent het door het CPB geschetste verlies aan structurele werkgelegenheid van 1 a 2 procent door de inkomensafhankelijke zorgpremie exact qua aantal arbeidsjaren? Klopt het dat de dalende werkgelegenheid vooral wordt veroorzaakt doordat mensen minder uur gaan werken? Zo ja, hoeveel uren gaat de gemiddelde werknemer minder werken? En wat zijn de gevolgen voor de overheidsfinanciën en de houdbaarheid daarvan?

Antwoord:

Het CPB geeft in zijn notitie (tabel 3.1) aan dat de ontwikkeling van de werkgelegenheid door het regeerakkoord negatief beïnvloed wordt. Deze gaat van +¼% per jaar naar 0% (zie ook antwoord op vraag 16). Het totale effect op de structurele werkgelegenheid is -0,3%. Het kabinet heeft gekozen voor maatregelen die aan de ene kant werken lonender maken en aan de andere kant van hogere inkomens een grotere bijdrage vragen.

Het klopt dat volgens het CPB werkenden minder uren gaan werken, namelijk 1%. Daar staat tegenover dat meer mensen aan het werk zullen gaan. De kleinere structurele werkgelegenheid doet de houdbaarheid met 0,1% bbp verslechteren, maar daar staat tegenover dat het regeerakkoord in totaal de houdbaarheid per saldo verbetert met 2,1% bbp.

Vraag 18:

Kunt u naar aanleiding van de op 5 november naar de Kamer gestuurde notitie van het ministerie uitleggen hoe het kan dat het maximale koopkrachtverlies vanuit de CPB doorrekeningen kan oplopen tot 4%, terwijl in het plaatje in de SZW-memo van 5 november (tabel 4) jaarlijkse koopkrachtverliezen tot -1,5% zichtbaar zijn (5 x -1,5% = -7,5%)?

Waarom is volgens tabel 3 in de SZW-memo van 5 november, de vierde belastingschijf in 2017 slechts verlaagd van 52% naar 51,63%, aangezien de hypotheekrenteaftrek dan al met 4 x 0,5% is verlaagd? Dit zou toch gelijk oplopen?

Klopt het dat als de gemiddelde koopkracht al een maximaal negatief resultaat laat zien van -1,5% per jaar x 5 = -7,5%, het maximale koopkrachtverlies in specifieke gevallen (waar 1 gezin door meerdere maatregelen wordt getroffen) automatisch een veelvoud hiervan is? Hoe kan de regering dan het genoemde maximum koopkrachtverlies van 4% voor alle Nederlanders waarmaken?

Antwoord:

Voor een vergelijking tussen de berekeningen van SZW en die van het CPB dient tabel 5.1 op blz 11 van de doorrekening van het CPB te worden vergeleken met tabel 4 uit het SZW memo. Daaruit blijkt dat de koopkrachtmutatie van het CPB grosso modo ¼ %-punt beter uitpakt dan in de doorrekening van SZW. Dit heeft te maken met de macro economische doorwerking van het regeerakkoord die het CPB heeft gemaakt, die bij de tentatieve doorrekening van SZW nog niet voorhanden was.

SZW heeft bij de verlaging van het tarief in de vierde schijf gerekend met voorlopige grondslagen voor de hypotheekrente aftrek. Het tarief dat het CPB heeft gebruikt in haar doorrekening is gebaseerd op de definitieve grondslag.

Het klopt dat een deel van de huishoudens een koopkrachtachteruitgang van meer dan 4% ondervindt. Dit blijkt ook uit de frequentietabel die is opgenomen in de bijgevoegde brief. Hierbij moet wel aangegeven worden dat het regeerakkoord beleidsvoornemens bevat die nog uitgewerkt dienen te worden. Per voorstel zal bekeken worden welke effecten optreden. Daarnaast zal het kabinet ieder jaar het integrale koopkrachtbeeld beoordelen. Indien dit voor substantiële groepen niet past binnen de uitgangspunten die het kabinet zichzelf gesteld heeft bij de totstandkoming van het regeerakkoord, kan het kabinet aanvullende maatregelen nemen. Tot slot zijn deze cijfers nog erg onzeker, omdat ze erg gevoelig zijn voor de macro-economische ontwikkeling van de komende jaren.

Vraag 19:

Kunt u ingaan op de stellingname van MHP, de vakcentrale voor middengroepen en hoger personeel, dat door de verlaging van de maximale jaarlijkse pensioenopbouw (naar 1,75%) de pensioenuitkeringen voor de komende generatie met bijna een kwart zullen dalen door de maatregelen uit het regeerakkoord? Wat zijn van deze maatregel de koopkrachteffecten op langere termijn? 7)

Antwoord:

De MHP heeft berekeningen gemaakt van de gevolgen van het regeerakkoord voor de pensioenopbouw. Hierbij is een vergelijking gemaakt van de huidige situatie, waarin het opbouwpercentage in de aanvullende pensioenen gelijk is aan 2,25%, en de situatie vanaf 2015 waarin het opbouwpercentage voor het Witteveenkader zal zijn verlaagd naar 1,75%. Deze verlaging komt voort uit twee besluiten: 1) de maatregelen in het begrotingsakkoord waarin is afgesproken om het opbouwpercentage met 0,10% te verlagen, en 2) het regeerakkoord waarin de pensioenopbouw wordt afgetopt op 100 000 euro en het opbouwpercentage verder wordt verlaagd naar 1,75%. De consequenties voor de pensioenopbouw zijn voor de twee voorbeelden van de MHP weergegeven in tabel 1. De tabel laat zien dat in voorbeeld 1, een werknemer met een inkomen van gemiddeld 45 000 euro, de totale pensioenopbouw terugloopt van 64% naar 53% als percentage van het eindloon, wat overeenkomt met 70% van het eindloon. Het totale pensioeninkomen valt hiermee niet met bijna een kwart, maar met 17 procentpunt terug. Voor het tweede voorbeeld van iemand met een inkomen van gemiddeld 150 000 euro zijn de effecten groter, omdat dit huishouden te maken krijgt met de aftopping van de pensioeninkomens.

Het kabinet kan de cijfers van het MHP plaatsen, en heeft deze effecten ook opgenomen in het regeerakkoord. In het regeerakkoord is ook opgenomen dat bij 40 jaar werken mensen een pensioen van 70% van hun gemiddelde loon kunnen opbouwen. Hierbij zijn echter enkele kanttekeningen te plaatsen:

• De sommen laten het gecumuleerde beeld zien van zowel het begrotingsakkoord als het regeerakkoord. In het begrotingsakkoord is ook afgesproken om de pensioenleeftijd te verhogen, deze effecten zijn niet meegenomen in deze sommen.

• De werknemers die de afgelopen jaren met pensioen zijn gegaan hebben een deel van hun werkzame leven aan een minder genereus pensioenstelsel deelgenomen dan nu het geval is. Daarnaast zijn zij in veel gevallen voor hun 65e met pensioen gegaan met vroegpensioenregelingen. De besluiten in het regeerakkoord en het begrotingsakkoord beperken weliswaar de pensioenopbouw, maar dit hoeft niet te betekenen dat de pensioenen van werknemers in de toekomst veel lager zal zijn dan gepensioneerden nu hebben, temeer omdat de arbeidsparticipatie van oudere werknemers de afgelopen jaren fors is toegenomen. De maatregel heeft vooral effect op toekomstige ouderen. Voor deze groep is langer doorwerken in de toekomst vanzelfsprekender, waardoor 40 jaar pensioenopbouw reëel is. Het exacte effect op de koopkracht van gepensioneerden, vergeleken met de koopkracht van gepensioneerden nu, is hierdoor niet te geven.

• Het Nederlandse pensioenstelsel blijft, ondanks de aanpassingen in de komende jaren, nog altijd behoren tot de meest uitgebreide en genereuze collectieve pensioenstelsels ter wereld.

Vraag 20:

Kunt u ingaan op de gevolgen van de verhoogde AOW-leeftijd voor hen die op dit moment gebruik maken van een VUT of pre-pensioen? Hoe verhoudt de door dit kabinet voorgestane overbruggingsregeling zich tot het koopkrachtbehoud van deze groep en wat zijn de koopkrachtgevolgen voor hen die niet onder deze regeling vallen (deelnemers met een inkomen boven 150% WML)?

Antwoord:

Mensen die reeds deelnemen aan een VUT- of prepensioenregeling kunnen als gevolg van de al gerealiseerde verhoging van de AOW-leeftijd te maken krijgen met een inkomensgat tussen het einde van de VUT- of prepensioenuitkering en het begin van de AOW. Om de overbrugging voor deze mensen te versoepelen, wordt een overbruggingsregeling gecreëerd. De regeling geldt voor deelnemers met een inkomen tot 150% WML en kent een partner- en vermogenstoets (exclusief eigen woning en pensioenvermogen). Mensen met een inkomen boven deze grens, zullen de koopkrachtgevolgen van de verhoging van de AOW-leeftijd zelf moeten dragen. De overbruggingsregeling wordt op dit moment nader uitgewerkt. De voorschotregeling blijft in ieder geval bestaan tot het moment waarop er duidelijkheid is over het ontwerp van de overbruggingsregeling.

|

Voorbeeld 1 |

Voorbeeld 2 |

|||

|---|---|---|---|---|

|

Oud |

Nieuw |

Oud |

Nieuw |

|

|

Gemiddeld loon |

45 000 |

45 000 |

150 000 |

150 000 |

|

Eindloon |

60 000 |

60 000 |

||

|

Opgebouwd pensioen |

28 750 |

22 350 |

107 800 |

53 250 |

|

AOW-pensioen |

9 162 |

9 162 |

9 162 |

9 162 |

|

Totaal |

37 912 |

31 512 |

116 962 |

62 412 |

|

% eindloon |

63% |

53% |

||

|

% gemiddeld loon |

84% |

70% |

78% |

42% |

Vraag 21:

Kunt u het algemene koopkrachtbeeld schetsen (inclusief het basispad) en afzonderlijk de effecten van de inkomensafhankelijke zorgpremie voor de volgende situaties:

1. een stratenmaker (alleenverdiener) met een inkomen van € 2 000 bruto per maand?

2. een journalist met een maandinkomen van € 4 000 bruto per maand, samenwonend met een lerares op een middelbare school met een inkomen van € 3 700 bruto per maand en één kind van 11 jaar op de buitenschoolse opvang voor vier dagen per week?

3. een schoolhoofd met een inkomen van € 6 000 per maand, samenwonend met een hoofd personeelszaken bij een bedrijf met een inkomen van € 4 500 per maand en twee kinderen van twee jaar en vijf jaar waarvan één naar de basisschool gaat en één voor vier dagen per week naar de kinderopvang?

4. een zzp’er die full-time werk met een inkomen van € 1 800 bruto per maand?

5. een zzp’er met een inkomen van € 60 000 per jaar, samenwonend met een docente met een inkomen van € 35 000 per jaar?

6. een alleenstaande met een inkomen van € 65 000 bruto per jaar?

7. een rentenierende persoon met een vermogen van € 2 000 000 zonder inkomsten uit arbeid?

8. een gepensioneerd echtpaar met een aanvullend pensioen van in totaal € 30 000?

9. een iemand met een inkomen van € 50 000 en woonachtig in een huurwoning met een WOZ-waarde van € 200 000?

10. een student aan de universiteit die nu een basisbeurs ontvangt en daarbovenop € 400 bijverdient?

11. een gezin met 2 kinderen op de middelbare school en een koopwoning (gezamenlijk inkomen van 2,5 modaal en een hypotheek van € 350 000)?

12. een gezin met 2 studerende kinderen en een koopwoning (gezamenlijk inkomen van 2,5 modaal en een hypotheek van € 350 000)?

13. een alleenstaande met een inkomen op het minimumloon?

14. een alleenstaande met kinderen met een inkomen op het minimumloon?

15. een weduwe met één kind?

16. een alleenverdiener met een inkomen van € 70 000 en vier kinderen?

17. tweeverdieners met vier kinderen waarvan de ene partner een inkomen van € 50 000 heeft en de andere een inkomen van € 20 000?

Antwoord:

Veel van door de Kamer aangehaalde voorbeeldsituaties zijn al gepresenteerd in de voorbeeldhuishoudens in mijn brief. De aangehaalde voorbeeldsituaties zijn weergegeven in tabel 2. Het kan niet vaak genoeg worden benadrukt dat het hierbij gaat om tentatieve berekeningen die alleen bedoeld zijn als indicatie. De uiteindelijke uitwerking kan hiervan afwijken.

|

nr |

Inkomen partner 1 |

Inkomen partner 2 |

Kinderen |

Bijzonderheden |

|---|---|---|---|---|

|

1 |

25 920 |

0 |

||

|

2 |

51 840 |

47 952 |

kind van 11 jaar |

met 4 dagen BSO |

|

3 |

77 760 |

58 320 |

1 van 2 jaar en 1 van 5 jaar |

4 dagen kinderopvang |

|

4 |

23 328 |

Nvt |

zzp-er |

|

|

5 |

60 000 |

35 000 |

zzp-er |

|

|

6 |

65 000 |

Nvt |

||

|

7 |

0 |

Nvt |

vermogen van 2 000 000 euro |

|

|

8 |

AOW + 15 000 pensioen |

AOW + 15 000 pensioen |

||

|

9 |

50 000 |

Nvt |

woont in WOZ-woning van 200 000 |

|

|

10 |

5 184 |

Nvt |

student met basisbeurs |

|

|

11 |

45 000 |

30 000 |

2 kinderen op middelbare school |

hypotheek van 350 000 |

|

12 |

45 000 |

30 000 |

2 studerende kinderen |

hypotheek van 350 000 |

|

13 |

20 000 |

Nvt |

||

|

14 |

20 000 |

Nvt |

meerdere kinderen |

|

|

15 |

ANW |

Nvt |

1 kind |

|

|

16 |

70 000 |

0 |

4 kinderen |

|

|

17 |

50 000 |

20 000 |

4 kinderen |

|

Tabel 3 laat zien hoe de koopkrachtontwikkeling uitwerkt van de in tabel 2 weergegeven huishoudens. Per huishouden is weergegeven of het koopkrachteffect gegeven kan worden

|

hh |

Standaardtabel |

Gemiddelde jaarlijkse koopkrachtontwikkeling 2013–2017 |

|---|---|---|

|

1 |

Nee |

– ½ |

|

2 |

Nee |

– ¾ |

|

3 |

Nee |

-1 ½ |

|

4 |

Nee, effect is nog niet bekend omdat versobering ondernemersfaciliteiten nog niet is uitgewerkt (ook niet in doorrekening CPB) |

Nnb |

|

5 |

Nee, effect is nog niet bekend omdat versobering ondernemersfaciliteiten nog niet is uitgewerkt (ook niet in doorrekening CPB) |

Nnb |

|

6 |

Ja, vergelijkbaar met alleenstaande op 2xmodaal |

-1 ¼ |

|

7 |

Nee, effect is ook niet te geven omdat deze afhankelijk is van rendement op vermogen |

Nnb |

|

8 |

Nee |

-1 |

|

9 |

ja, vergelijkbaar met alleenstaande op modaal en 2xmodaal. Omdat niet is aangegeven wat de betaalde huur is, kan niet worden aangegeven wat het effect van de extra huurverhoging is. Wel is het zo dat gegeven het inkomen dit huishouden geen recht heeft op huurtoeslag |

+ ½ tot -1 ¼% |

|

10 |

Nee. Volledig effect is niet te geven. Effecten van onder meer sociaal leenstelsel zijn niet zichtbaar in koopkrachtplaatjes |

-1 |

|

11 |

Ja, vergelijkbaar met tweeverdiener van 2,5xmodaal. Effect beperking hypotheekrenteaftrek is verwaarloosbaar klein (minder dan 0,1% per jaar) |

– ¾ |

|

12 |

Ja, vergelijkbaar met tweeverdiener van 2,5xmodaal. Effect beperking hypotheekrenteaftrek is verwaarloosbaar klein (minder dan 0,1% per jaar) |

– ¾ |

|

13 |

Ja, vergelijkbaar met alleenstaande op minimumloon |

+ ½ |

|

14 |

Ja, vergelijkbaar met alleenstaande ouder op minimumloon |

+1 ¼ |

|

15 |

Ja, vergelijkbaar met alleenstaande ouder op minimumloon |

+1 ¼ |

|

16 |

Ja, vergelijkbaar met alleenverdiener met 2xmodaal |

-1 ¼ |

|

17 |

ja, vergelijkbaar met tweeverdiener van 2,5xmodaal |

– ¾ |

[NB: vraag 22 ontbreekt in de vragenlijst]

Vraag 23:

Bent u bereid de koopkrachtcijfers te laten doorrekenen over een langere periode dan de komende vijf jaar, aangezien een aantal maatregelen effect heeft op de koopkracht na 2017?

Antwoord:

De getoonde doorrekening voor de periode van de komende vijf jaar is reeds met veel onzekerheden omgeven. Vooral de onzekerheid in de macro-economische ontwikkeling en de invloed daarvan op de loon- en prijsontwikkeling maakt het moeilijk voor zo’n lange periode de koopkracht voor individuele situaties door te rekenen. Voor de periode na 2017 neemt deze onzekerheid dermate grote vormen aan dat het niet veel zin heeft om ook daarvoor koopkrachtcijfers te berekenen. Voor de periode na 2017 is geen macro-economische doorrekening van het CPB voorhanden. Het is dan ook niet mogelijk deze doorrekening te maken.

Situatie 2017, MLT vergeleken met regeerakkoord

|

Inkomen |

Bijstand |

minimumloom |

Modaal |

1,5xmodaal |

2xmodaal |

|---|---|---|---|---|---|

|

Oude situatie (MLT) |

|||||

|

Nominale premie |

1 529 |

1 529 |

1 529 |

1 529 |

1 529 |

|

zorgtoeslag |

1 239 |

1 234 |

- |

- |

- |

|

Gemiddeld eigen risico |

213 |

213 |

213 |

213 |

213 |

|

Totaal |

503 |

508 |

1 742 |

1 742 |

1 742 |

|

Nieuwe situatie (RA) |

|||||

|

Nominale premie |

400 |

400 |

400 |

400 |

400 |

|

inkomensafhankelijke premie |

- |

- |

1 622 |

3 548 |

5 474 |

|

Fiscaal voordeel van afschaffen zorgtoeslag |

108 |

90 |

636 |

1 316 |

1 710 |

|

Gemiddeld eigen risico |

166 |

204 |

204 |

276 |

276 |

|

Totaal |

458 |

514 |

1 591 |

2 908 |

4 440 |

|

Verschil oude/nieuwe situatie |

45 |

-6 |

151 |

-1 166 |

-2 698 |

|

Per maand |

4 |

-1 |

13 |

-97 |

-225 |

|

Inkomen hoofdkostwinner |

Modaal |

1,5xmodaal |

2xmodaal |

|---|---|---|---|

|

Oude situatie (MLT) |

|||

|

Nominale premie |

3 058 |

3 058 |

3 058 |

|

zorgtoeslag |

- |

- |

- |

|

Gemiddeld eigen risico |

426 |

426 |

426 |

|

Totaal |

3 484 |

3 484 |

3 484 |

|

Nieuwe situatie (RA) |

|||

|

Nominale premie |

800 |

800 |

800 |

|

inkomensafhankelijke premie |

1 622 |

3 548 |

5 474 |

|

Fiscaal voordeel van afschaffen zorgtoeslag |

546 |

1 226 |

1 620 |

|

Gemiddeld eigen risico |

408 |

480 |

480 |

|

Totaal |

2 105 |

3 422 |

4 954 |

|

Verschil oude/nieuwe situatie |

1 379 |

62 |

-1 470 |

|

Per maand |

115 |

5 |

-122 |

|

Inkomen hoofdkostwinner |

modaal |

1,5xmodaal |

2xmodaal |

|---|---|---|---|

|

Oude situatie (MLT) |

|||

|

Nominale premie |

3 058 |

3 058 |

3 058 |

|

zorgtoeslag |

- |

- |

- |

|

Gemiddeld eigen risico |

426 |

426 |

426 |

|

Totaal |

3 484 |

3 484 |

3 484 |

|

Nieuwe situatie (RA) |

|||

|

Nominale premie |

800 |

800 |

800 |

|

inkomensafhankelijke premie |

3 244 |

7 096 |

10 948 |

|

Fiscaal voordeel van afschaffen zorgtoeslag |

1 271 |

2 632 |

3 420 |

|

Gemiddeld eigen risico |

408 |

552 |

552 |

|

Totaal |

3 181 |

5 816 |

8 880 |

|

Verschil oude/nieuwe situatie |

303 |

– 2 332 |

-5 396 |

|

Per maand |

25 |

-194 |

-450 |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33410-27.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.