Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2012-2013 | 33402 nr. M |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag,17 januari 2013

Tijdens de behandeling van het wetsvoorstel Belastingplan 2013 heb ik uw Kamer toegezegd voor 23 januari 20131 een brief te zullen sturen en daarbij in te gaan op een aantal aspecten van mogelijke belastingontwijking met internationale structuren via Nederland. Met deze brief doe ik die toezegging gestand. Ik maak van de gelegenheid gebruik om een aantal ontwikkelingen te beschrijven waarmee ik tegemoet kom aan de oproep die werd gedaan in de door de Tweede Kamer tijdens deze behandeling aangenomen motie van het lid Klaver2.

Ik begin deze brief met een beschrijving van de elementen die Nederland aantrekkelijk maken als vestigingsland voor internationaal opererende ondernemingen. Vervolgens beschrijf ik hoe deze aantrekkelijke positie als neveneffect heeft bijgedragen aan het ontstaan van situaties die nu onderwerp zijn van het publieke en politieke debat over belastingontwijking via Nederland. Ik ga daarbij in op wat er nu feitelijk gebeurt en op de beleidsmatige dilemma’s die dat oproept. Daarna beschrijf ik een aantal internationale initiatieven die spelen op het gebied van belastingplanning door internationaal opererende ondernemingen en het belang van Nederland bij die initiatieven. Ik sluit af met de conclusie dat het hier gaat om een internationaal probleem dat alleen internationaal tot een oplossing kan worden gebracht. Nederland kan dat niet alleen oplossen. Bovendien zou het de concurrentiepositie van Nederland en het in Nederland gevestigde bedrijfsleven schaden indien Nederland als enige maatregelen neemt. Daarom pleit ik ervoor dat Nederland actief participeert in internationale initiatieven die zijn genomen om deze problematiek zorgvuldig te analyseren. Daaruit kunnen in overleg en in samenwerking met andere landen duurzame en evenwichtige maatregelen volgen.

Nederland vestigingsland

De Nederlandse economie is van oudsher gericht op internationale handel en expansie. Daarvoor is het altijd van belang geweest dat internationaal opererende ondernemingen niet worden getroffen door dubbele belasting en dat een gelijk speelveld wordt gegarandeerd tussen in Nederland gevestigde ondernemingen en hun concurrenten op buitenlandse markten. Met het oog daarop kent Nederland de deelnemingsvrijstelling en heeft Nederland een zeer groot aantal verdragen ter voorkoming van dubbele belasting gesloten waarin bronheffingen op dividenden zijn verminderd of in het geheel achterwege blijven.

Daarnaast kent Nederland zelf geen bronheffingen op uitgaande betalingen van rente of royalty’s. Samen met de open houding van de Nederlandse belastingdienst die het mogelijk maakt zekerheid vooraf te krijgen over de fiscale gevolgen van voorgenomen rechtshandelingen is daarmee een zeer aantrekkelijk vestigingsklimaat gecreëerd voor (regionale) hoofdkantoren, ook van oorspronkelijk niet-Nederlandse concerns.

Ook op het vlak van infrastructuur, ontwikkeling van de beroepsbevolking, bestuurlijke efficiency en leefomgeving hoort Nederland tot de meest aantrekkelijke landen om een onderneming te vestigen. Internationale instituten zoals de Wereldbank en World Economic Forum bevestigen het beeld dat het Nederlandse vestigingsklimaat behoort tot de mondiale top.

Hiervan profiteren bedrijven, werknemers, consumenten en de overheid in Nederland. Relatief veel buitenlandse bedrijven plegen investeringen in Nederland, zij scheppen banen en brengen Nederland verder met innovatie. Investeringen door buitenlandse bedrijven hebben een belangrijke toegevoegde waarde voor de Nederlandse economie. Zo zorgen buitenlandse bedrijven voor 17 procent van de banen in Nederland en voor 23 procent van de totale toegevoegde waarde van het bedrijfsleven. Zij zijn goed voor 31 procent van de totale omzet in Nederland en voor 23 procent van de investeringen. Buitenlandse bedrijven dragen bij aan Nederland als kenniseconomie. Zij scheppen 34 procent van alle hoogwaardige banen en plegen 30 procent van alle investeringen in onderzoek en ontwikkeling in Nederland.

Ik sta voor dat vestigingsklimaat en ik zal mij er deze kabinetsperiode voor inzetten dat verder te verbeteren, bijvoorbeeld door verdragen te sluiten met nieuwe opkomende economieën in Afrika, Azië en Zuid-Amerika. Ik zal ook zelf in het buitenland bedrijven bezoeken die overwegen om in Europa te investeren om ze uit te leggen dat zij zich het beste in Nederland kunnen vestigen. Zeker in deze economisch zware tijden zijn buitenlandse investeringen in ons land meer dan welkom.

Bijkomende gevolgen

De omvang van de internationale geldstromen waar Nederlandse vennootschappen bij betrokken zijn is, in verhouding tot ons bruto binnenlands product, groter dan bij de meeste andere landen. De belangrijkste reden hiervoor is het hoge niveau van de financiële en juridische dienstverlening in ons land. Zoals mijn ambtsvoorganger al eerder schreef3 is Nederland een knooppunt geworden in het financiële verkeer. Dat geeft economische voordelen en schept structurele en hoogwaardige werkgelegenheid die we moeten koesteren. Maar het brengt ook risico’s mee. Ons vestigingsklimaat heeft ook zijn aantrekkingskracht op vennootschappen die zich uitsluitend om fiscale redenen in Nederland vestigen.

Ook op die vennootschappen is gewoon het Nederlandse recht, inclusief de door Nederland gesloten verdragen, van toepassing. Waar nodig kan dan met anti-misbruikmaatregelen en met behulp van uitwisseling van informatie opgetreden worden tegen ongewenste situaties. In de belastingverdragen die Nederland recent heeft gesloten met het Verenigd Koninkrijk, Japan en Duitsland zijn daar goede voorbeelden van te vinden. Deze bepalingen sluiten specifiek aan bij wat het andere land als misbruik ervaart. Zodoende zijn zij slechts gericht tegen bepaalde vormen van ongewenste verdragstoepassing. Daardoor zijn zij weinig hinderlijk voor het overige internationale bedrijfsleven waar de verdragstoepassing wel voor bedoeld is.

Vanuit uw Kamer en vanuit de Tweede Kamer zijn vragen gesteld over het aantal vennootschappen dat zich in Nederland heeft gevestigd en de omvang van de geldstroom die deze vennootschappen ontvangen en betalen. Ook zijn vragen gesteld waarin twijfel doorklinkt over de economische realiteit daarvan en over de mogelijkheid van Nederland zijn eigen wetten te handhaven en de gesloten verdragen te goeder trouw toe te passen.

Ik vind het belangrijk deze twijfel weg te nemen omdat zij in mijn ogen ten onrechte leidt tot onrust die niet goed is voor de naam van Nederland en ons vestigingsklimaat. Daarom is het belangrijk dat duidelijk wordt wat er nu echt aan de hand is en waar Nederland mogelijk maatregelen zou kunnen nemen.

Wat gebeurt er feitelijk; belastingplanning internationale ondernemingen

In de huidige discussie over belastingontwijking door internationale bedrijven lopen in mijn ogen voortdurend twee zaken door elkaar die weliswaar samenhangen, maar die voor een heldere analyse onderscheiden moeten worden. Het betreft enerzijds de brede discussie over de aanvaardbaarheid van belastingplanning door internationaal opererende ondernemingen en anderzijds een onderdeel van die planning, het gebruik van Nederlandse schakelvennootschappen. Ik ga eerst in op de vormen van belastingplanning en vervolgens besteed ik apart aandacht aan schakelvennootschappen.

Op dit moment hebben internationaal opererende bedrijven meer mogelijkheden om hun wereldwijde belastingdruk te beïnvloeden dan zuiver binnenlandse ondernemingen. Zij kunnen inspelen op het feit dat de tarieven niet overal gelijk zijn en op het feit dat de verschillende nationale rechtssystemen niet op elkaar zijn afgestemd.

Voor het kabinet is het een voortdurende uitdaging om het evenwicht te bewaren bij de aanpak van dit soort strategieën. Enerzijds maken deze mogelijkheden ons land aantrekkelijker voor investeringen en is het van belang dat in Nederland gevestigde internationaal opererende bedrijven kunnen concurreren met vergelijkbare bedrijven in andere landen, waar die mogelijkheden ook bestaan. Anderzijds moet onze eigen belastinggrondslag beschermd worden en moeten binnenlands opererende bedrijven geen oneerlijk concurrentienadeel ondervinden van internationale bedrijven. Ik merk hierbij op dat wanneer onze verdragspartners de hulp van Nederland inroepen bij het beschermen van hun belastinggrondslag, Nederland altijd bereid is volledig mee te werken aan het uitwisselen van de relevante inlichtingen.

Voor een zinvolle gedachtewisseling over de balans tussen toestaan en bestrijden is het goed een aantal tendensen in de fiscale planningsmogelijkheden voor internationale ondernemingen te beschrijven en daarbij kort stil te staan bij de vraag of zij aanvaardbaar zijn.

Er zijn drie tendensen te onderscheiden: winstallocatie in jurisdicties met de laagste belastingdruk, inspelen op het gebrek aan harmonisatie van verschillende belastingsystemen en het gebruik van schakelvennootschappen. Ik zal die nader toelichten.

Winstallocatie in jurisdicties met de laagste belastingdruk

Multinationale concerns opereren in steeds meer landen. Dat maakt het mogelijk dat zij hun bedrijfsketen verder ontleden en dat zij daardoor steeds meer in staat zijn hun winsten daar te verantwoorden waar de belastingdruk het laagst is. Zij doen dat op drie manieren.

De eerste manier is dat zij hun ondernemingsactiviteiten verplaatsen naar of opstarten in landen met een laag belastingtarief. Wat mij betreft is dat legitiem.

De tweede manier is dat zij eenvoudig verplaatsbare activa (vorderingen, licenties) die inkomsten genereren, verplaatsen naar landen met een lage belastingdruk. Hierbij moet een juiste balans worden gezocht. In beginsel zijn ondernemingen vrij in de keuze waar zij hun activiteiten uitvoeren. Tegelijkertijd vinden veel landen dat hun belastinggrondslag verdedigd moet worden tegen deze uitholling, zeker wanneer eigen vermogen verdwijnt en vervolgens in de lokale kapitaalbehoefte wordt voorzien met (terug)leningen uit verbonden vennootschappen in laag belastende jurisdicties. Dat heeft in Nederland bijvoorbeeld geleid tot uitsluiting van de deelnemingsvrijstelling voor beleggingsdeelnemingen en tot de introductie van diverse renteaftrekbeperkingen in de Wet op de vennootschapsbelasting 1969.

Verder is de waardebepaling van sommige van deze activa (denk aan licenties) niet eenvoudig. Bovendien vindt de bepaling van de eraan toe te rekenen winst niet altijd in alle landen op dezelfde wijze plaats. Dat vindt voor een belangrijk deel zijn oorzaak in het feit dat de internationale gebruikelijke afspraken over verdeling van heffingsrechten nog stammen uit de tijd dat de mobiliteit van ondernemingen veel kleiner was en de fysieke herkenbaarheid van hun vestiging veel groter. De toenemende digitalisering en de nadruk op immateriële elementen in ondernemingen hebben hierin verandering gebracht. Dit brengt het risico mee dat winsten kunstmatig worden verplaatst. Uiteraard kan de verplaatsing van louter het juridische eigendom van deze activa niet in alle gevallen leiden tot het volledig toerekenen van de met deze activa behaalde winst aan de juridische eigenaar.

Ik meen dat Nederland op dit gebied bij het beschermen van zijn grondslag een goede balans heeft gevonden.

De derde manier is door de concernwinst maximaal toe te rekenen aan het laagst belastende land. Kunstmatige grondslagverschuiving wordt door de Belastingdienst bestreden. Internationale (verdrags)regels voor de te hanteren onderlinge verrekenprijzen (transfer pricing) gaan dit tegen in die gevallen waarin in het desbetreffende laagbelastende land geen relevante ondernemingsactiviteiten worden uitgeoefend die winsttoerekening daaraan rechtvaardigt. Dat beginsel is ook in de Nederlandse vennootschapsbelasting verankerd.

Transfer pricing is echter geen exacte wetenschap waardoor de beginselen ook niet door alle landen op dezelfde wijze worden geïnterpreteerd. Ondernemingen zullen daarom altijd enige speelruimte hebben om hun winsten over de verschillende vennootschappen te verdelen. Dat is bij het gebruik van een redelijk open norm als het arm’s length beginsel niet te voorkomen en ook niet erg.

Inspelen op het gebrek aan harmonisatie van verschillende belastingsystemen

Multinationale ondernemingen kunnen inspelen op het gebrek aan harmonisatie tussen de belastingsystemen van verschillende landen. Dat effect kan zich voordoen bij de kwalificatie van:

a. belastbare entiteiten (het ene land kijkt door het samenwerkingsverband heen en ziet de partners ieder afzonderlijk als belastingplichtigen, het andere land ziet het samenwerkingsverband als de belastingplichtige);

b. contracten (het ene land beschouwt een geldverstrekking als kapitaal en de vergoeding als vrijgesteld dividend, het andere land ziet een lening met aftrekbare rente); en

c. belastbare feiten (het ene land gaat uit van werkelijk betaalde bedragen, het andere land van de waarde in het economische verkeer; het ene land rekent bij vertrek van het activum niet af, het land van ontvangst geeft wel een «step-up» voor de waarde waarover afgeschreven mag worden).

Daardoor is het mogelijk dat kosten in het ene land aftrekbaar zijn, terwijl de corresponderende baten in een ander land niet worden belast, dat dezelfde kosten in meer landen aftrekbaar zijn of dat heffing gedurende lange tijd uitgesteld wordt of zelfs geheel achterwege blijft.

Wanneer dit zich voordoet wordt wel van «stateless income» gesproken.

Een vergelijkbaar verschijnsel doet zich voor bij de zogenoemde repatriëring van concernwinsten. Internationale concerns zullen de netto winsten die zij met hun ondernemingen «onderin» de concernstructuur hebben behaald, naar boven willen halen om aan de uiteindelijke aandeelhouders als dividend uit te keren, of om elders te herinvesteren. Ook bij het repatriëren van concernwinsten kan gebruik gemaakt worden van het gebrek aan harmonisatie tussen de belastingsystemen van verschillende landen. Het effect is dan, bijvoorbeeld, dat het land van waaruit het dividend wordt betaald dit bedrag niet langer in zijn grondslag opneemt, maar ook het land waar het dividend aan betaald wordt deze betaling nog niet als een belastbaar feit herkent.

Het is evident dat dit onder geldend recht niet te bestrijden is omdat de belastingplichtigen zich in beide landen aan de wet houden en het juist de wetten zelf zijn die dit effect hebben.

Het gebruik van schakelvennootschappen.

Een belangrijke belemmering bij de repatriëring van concernwinsten kan gevormd worden door de heffing van (bron)belastingen over vergoedingen voor ter beschikking gesteld eigen vermogen (dividenden), vreemd vermogen (interest) en know how (royalty’s). Veel landen kennen relatief hoge bronbelastingen en heffen die bovendien over het bruto-bedrag van deze betalingen.

Wanneer deze betaling bij de ontvangende vennootschap in zijn woonstaat ook in de belastinggrondslag wordt begrepen (zoals bij rente en royalty vrijwel altijd het geval is) dreigt dubbele belasting. Zelfs wanneer in de woonstaat verrekening van die bronbelasting mogelijk is, is die verrekening beperkt tot de belasting over het netto voordeel in de woonstaat. Daardoor is volledige verrekening bij de ontvangende vennootschap niet altijd mogelijk en treedt er feitelijk toch dubbele belastingheffing op.

Wanneer deze betaling bij de ontvangende vennootschap in zijn woonstaat is vrijgesteld (zoals in Nederland en veel andere landen het geval is bij dividenden) leidt bronheffing strikt genomen niet tot dubbele heffing. Belangrijk nadeel is echter wel dat dan de beleidsmatige keuze van de woonstaat om de binnen concern uitgekeerde winsten niet meerdere keren te belasten teniet wordt gedaan.

Het Nederlandse verdragsbeleid is erop gericht deze effecten weg te nemen door lagere bronheffingen overeen te komen. Dit beleid heeft Nederland al sinds jaar en dag. Dit beleid is door vele landen omarmd. Ook de Europese Unie hanteert dit uitgangspunt en heeft in de Moeder-Dochterrichtlijn4 en in de Rente- en Royaltyrichtlijn5 vastgelegd dat betalingen van dividenden, rente en royalty’s binnen concernverband vrij van (bron)belasting moeten kunnen plaatsvinden.

Niet tussen alle landen zijn echter regelingen getroffen die dit soort betalingen binnen concern zonder extra belastingheffingen mogelijk maken.

Om toch zoveel mogelijk bronheffingen te voorkomen nemen deze concerns schakelvennootschappen in hun structuren op die gevestigd zijn in landen met het beste verdragennetwerk. Zoals gezegd heeft Nederland veel verdragen gesloten en is daarom aantrekkelijk voor het vestigen van dit soort schakelvennootschappen. Nederland is hier niet uniek in. Verschillende andere Europese landen verkeren in een vergelijkbare positie.

Hierbij moet overigens niet uit het oog worden verloren, dat het gebruikmaken van een dergelijk belastingverdrag ook voor het bronland voordelen heeft. Doordat de dreigende dubbele belasting wordt voorkomen wordt het land aantrekkelijker voor investeerders. Het is niet juist in dergelijke gevallen er van uit te gaan dat het bronland zijn bronbelastingen op de vergoeding voor die investeringen kwijt raakt. Het is immers zeer wel denkbaar dat zonder het verdrag die investeringen in het geheel niet plaats zouden vinden.

Bovendien merk ik hierbij, wellicht ten overvloede, op dat het gebruik van deze schakelvennootschappen slechts effect heeft op (het achterwege blijven van) de heffing van bronbelastingen op de uitgekeerde vergoedingen. Op geen enkele wijze tasten de door Nederland gesloten verdragen of het gebruik van deze schakelvennootschappen het recht aan van het bronland om belasting te heffen over de winst die toe te rekenen is aan de in dat land gevestigde concernonderdelen.

Zoals gezegd, lijkt het mij zinvol binnen de algemene discussie over belastingplanning de discussie over deze Nederlandse schakelvennootschappen afzonderlijk te voeren. Voor die discussie is het volgende relevant.

Voor het opnemen van de hierboven beschreven schakelvennootschappen in internationale structuren kunnen verschillende redenen zijn. Bij een groot deel spelen, naast fiscale motieven, ook andere wezenlijke economische overwegingen een rol. Die vennootschappen spelen dan een rol als (regionale) tophoudster, bij het samenbrengen van concernwinsten behaald in verschillende landen, bij securitisatie, bij het extern inlenen van geld voor het gehele concern, bij «cash-pooling» voor intraconcern financieringen of bij het exploiteren van (regionale) (sub)licenties. Daarnaast kan het aantrekkelijk zijn om vanuit Nederland te investeren vanwege investeringsbeschermingsovereenkomsten (IBO’s).

Veel van de functies van deze schakelvennootschappen zijn van belang bij een efficiënte financiering van ondernemingen. Financiering die bijdraagt aan investeringen en daarmee aan werkgelegenheid. Deze vennootschappen kiezen vaak voor vestiging in Nederland vanwege de hoogwaardige juridische dienstverlening en de mogelijkheid om zekerheid vooraf te krijgen over de toepassing van de Nederlandse wet- en regelgeving, zoals de deelnemingsvrijstelling. Het is niet zo dat Nederland wat betreft de belastingheffing van deze vennootschappen afwijkt van wat internationaal gebruikelijk is.

Voor het verrichten van deze schakelfuncties is niet altijd veel arbeidskracht of kantoorruimte nodig. Omdat er naast deze schakelfuncties ook niet altijd andere bedrijfseconomische redenen zijn voor de vestiging van een concernvennootschap in dat verdragsland zullen concerns proberen in die gevallen de kosten van een dergelijke vennootschap (bestuur, personeel, huur) zo laag mogelijk te houden. Daarbij komt het voor dat bij een deel van deze schakelvennootschappen de verbondenheid met de economie waar zij gevestigd zijn zo gering is, dat de vraag opkomt of het terecht is dat een dergelijke vennootschap, – vaak wordt dan gesproken van brievenbusvennootschappen-, het voordeel van de nationale regelgeving en de verdragstoepassing krijgt.

Op die vraag ben ik uitgebreid ingegaan in mijn brief aan de Tweede Kamer van 25 juni 2012 over het uitvoeren van de substance-motie van de leden Braakhuis en Groot6. Conclusie was toen dat de bepalingen in onze belastingverdragen en de aanvullende nationale regelingen voldoende zijn om misbruik te beperken. Daarbij heb ik vastgesteld dat de wijze waarop Nederland deze regels toepast internationaal in de pas loopt.

Nederland in een internationale context

Doordat het probleem van de internationale mismatches en het verschuiven van grondslag naar laagbelastende jurisdicties geen specifiek Nederlands onderwerp is, kan Nederland dat probleem niet alleen oplossen. Dat vergt een internationale aanpak met multilaterale maatregelen. Daar komt bij dat indien Nederland als enige maatregelen neemt, de concurrentiepositie van de hier gevestigde internationale bedrijven onnodig in het geding komt.

Dat bezwaar geldt evenzeer tegen eventuele maatregelen om hogere eisen te stellen aan schakelvennootschappen. In mijn eerder genoemde brief van 25 juni 2012 heb ik aangegeven dat in opdracht van Holland Financial Centre een onderzoek wordt uitgevoerd naar de betekenis voor de Nederlandse economie van de non bank financial sector en dat de uitkomsten van dat onderzoek relevant zijn voor deze discussie. De Tweede Kamer heeft mij gevraagd met een kabinetsreactie te komen zodra dat onderzoek is afgerond. Ik hoop dat het onderzoek in april of mei van dit jaar zal worden gepubliceerd en zal dan met een reactie komen.

Dan kan ik waarschijnlijk ook meer zeggen over de richting waarin de internationale ontwikkelingen gaan. Deze zijn de laatste maanden in een stroomversnelling geraakt omdat een aantal internationale organisaties het onderwerp van de belastingplanning door het internationale bedrijfsleven heeft opgepakt. Dat is gebeurd onder druk van groeiende overheidstekorten en in het besef dat zonder een rechtvaardige lastenverdeling er geen draagvlak voor andere lastenverzwarende maatregelen zal bestaan.

De slotverklaring van de G20 in juni 20127 bevatte een verwijzing naar de noodzaak een einde te maken aan de uitholling van belastinggrondslag.

Tijdens de recente vergadering van de G20 ministers van Financiën8 is dat herhaald met verwijzing naar het werk dat bij de OESO is opgestart. De ministers van het Verenigd Koninkrijk, Duitsland en Frankrijk hebben daarnaast opgeroepen tot gezamenlijk optreden en hebben steun aan het OESO-werk toegezegd.

De OESO is in reactie op deze oproepen een apart project gestart over Base Erosion and Profit Shifting9. De OESO wil daarin aan een samenhangende oplossing werken, in overleg met specialisten uit niet OESO landen als China, Rusland, India en Brazilië en uit het bedrijfsleven. Zoals de Tweede Kamer mij tijdens de behandeling van het Belastingplan 2013 heeft gevraagd heb ik een gesprek gehad met de directeur van het OESO Centre for Tax Policy and Administration. Hij is verantwoordelijk voor de ambtelijke begeleiding binnen de OESO van het Base Erosion and Profit Shifting project. Ik heb hem verzekerd van het belang dat Nederland aan dit project hecht en van onze bereidheid er actief aan bij te dragen.

De planning van de OESO is er op gericht om al in de zomer van 2013 over de eerste resultaten te rapporteren aan de G20.

Daarnaast zijn in Europees verband zorgen geuit over grondslaguitholling. Op 2 maart 2012 heeft de Europese Raad10 een oproep gedaan om snel concrete stappen te zetten om belastingfraude en -ontduiking tegen te gaan, ook in relatie tot derde landen.

Vervolgens heeft het Europese Parlement in reactie op het genoemde verzoek van de Europese Raad op 19 april 2012 een resolutie aangenomen11, die oproept verschillende aspecten van belastingontduiking aan te pakken.

Op 26 juni 2012 heeft de Europese Commissie een mededeling gepubliceerd over «concrete manieren om de bestrijding van belastingfraude en belastingontduiking te versterken».

In vervolg daarop heeft de Commissie op 6 december een «Actieplan voor de bestrijding van belastingfraude en -ontduiking« gepresenteerd met daaraan gekoppeld twee aanbevelingen, één over een gecoördineerde aanpak tegenover derde landen die niet voldoen aan een minimum standaard voor «good governance in tax matters» en één over de bestrijding van «Agressive Tax Planning»12. In reactie op dit actieplan en de daarbij behorende aanbevelingen is een BNC-fiche opgesteld. Dit BNC-fiche is op 11 januari 2013 door de Minister van Buitenlandse Zaken naar de Tweede Kamer gestuurd13.

In deze brief heb ik gepleit voor een internationale aanpak. Ik juich dan ook de initiatieven in OESO- en EU-verband toe. Nederland zal in beide fora actief participeren en zoeken naar oplossingen. Het is nog te vroeg om in te kunnen schatten welke maatregelen in deze fora aan de orde zullen komen. Wel kan ik al zeggen dat twee aspecten voor Nederland belangrijk zullen zijn.

In de eerste plaats moeten oplossingen neergelegd worden in afspraken die zoveel mogelijk staten binden («hard law») en niet slechts in aanbevelingen die staten naar eigen inzicht kunnen implementeren («soft law»). Voor het vinden van een duurzame en afdoende oplossing en voor het garanderen van eerlijke concurrentieverhoudingen is het noodzakelijk dat zoveel mogelijk landen zich committeren aan eenzelfde benadering. Inconsistentie brengt immers het risico op nieuwe mismatches mee. Een gezamenlijke en consistente oplossing voorkomt ook dat voortdurend nieuwe aanpassingen nodig zijn. Rust binnen fiscale stelsels biedt zekerheid voor investeerders. Langdurige fiscale zekerheid voor investeerders ondersteunt langetermijninvesteringen die de basis zijn voor duurzame werkgelegenheid.

In de tweede plaats vergt een duurzame oplossing mijns inziens dat rekening wordt gehouden met de aard van de economieën van de betrokken landen die nu eenmaal verschillen. Voor Nederland dient een oplossing rekening te houden met de open aard van onze economie. Zij dient ruimte te bieden voor het onderhouden van een doeltreffend fiscaal stelsel dat investeringen in de relevante sectoren van de Nederlandse economie ondersteunt. Ten slotte dient zij ruimte te bieden voor een fiscaal stelsel dat in Nederland gevestigde ondernemingen blijft helpen hun vleugels internationaal uit te slaan.

Ontwikkelingslanden

Bij een aantal vragen die rond de belastingheffing van internationale ondernemingen zijn opgekomen is bijzondere aandacht gevraagd voor het belang van ontwikkelingslanden. In de Notitie Fiscaal Verdragsbeleid 2011 en in mijn brieven aan de Tweede Kamer van 24 juni 201114 en 14 maart 201215, en in de meer genoemde brief van 25 juni 2012 heb ik hier aandacht aan besteed.

Zoals ik hierboven al schreef, tasten de door Nederland gesloten verdragen of het gebruik van schakelvennootschappen op geen enkele wijze het recht aan van andere landen om belasting te heffen over de winst die toe te rekenen is aan de in dat land gevestigde concernonderdelen. Daarbij besef ik goed dat het met name in ontwikkelingslanden nog wel eens ontbreekt aan een goed functionerende belastingdienst die dit heffingsrecht ook daadwerkelijk kan effectueren.

In het kader van deze brief vind ik het daarom relevant te melden dat Nederland actief participeert in het OESO Tax & Development project als co-voorzitter samen met Zuid Afrika. Een nieuw project dat Nederland in dit kader steunt is «Tax Inspectors Without Borders». Dit project zal zich richten op «real time» ondersteuning voor ontwikkelingslanden bij het doen van audits door ervaren belastinginspecteurs.

Ook heb ik in overleg met de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking besloten om een aantal oudere verdragen met armere ontwikkelingslanden nog eens tegen het licht te houden om te bezien of de in deze verdragen opgenomen afspraken passen binnen de uitgangspunten die ik in de hierboven genoemde stukken heb geformuleerd.

Drukverdeling

Berichten over belastingplanning door internationale ondernemingen hebben tenslotte ook vragen opgeroepen over de ontwikkeling van de belastingdruk van bedrijven in relatie tot die van werknemers. Ook aan dat aspect wil in deze brief aandacht besteden. Hiermee geef ik gevolg aan mijn toezegging tijdens het vragenuurtje in de Tweede Kamer op 4 december 2012.

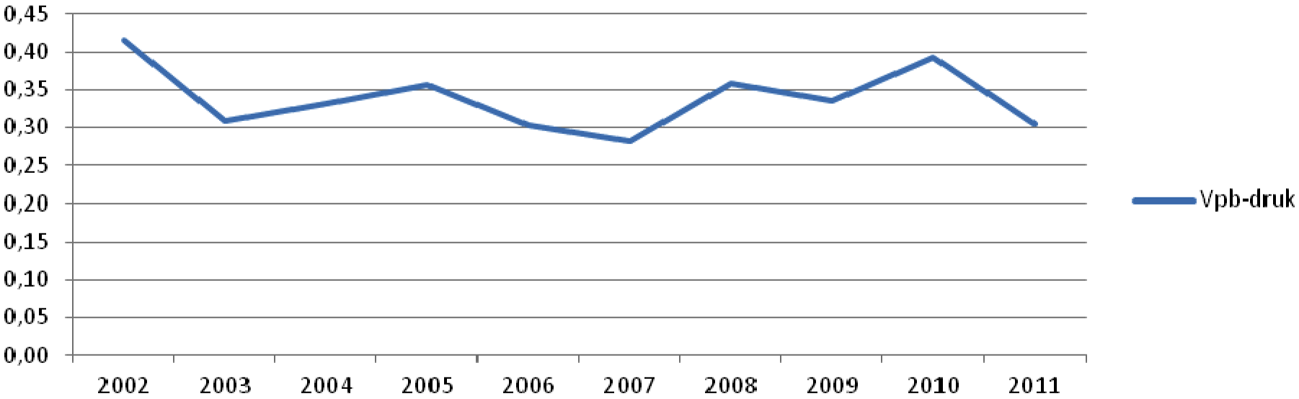

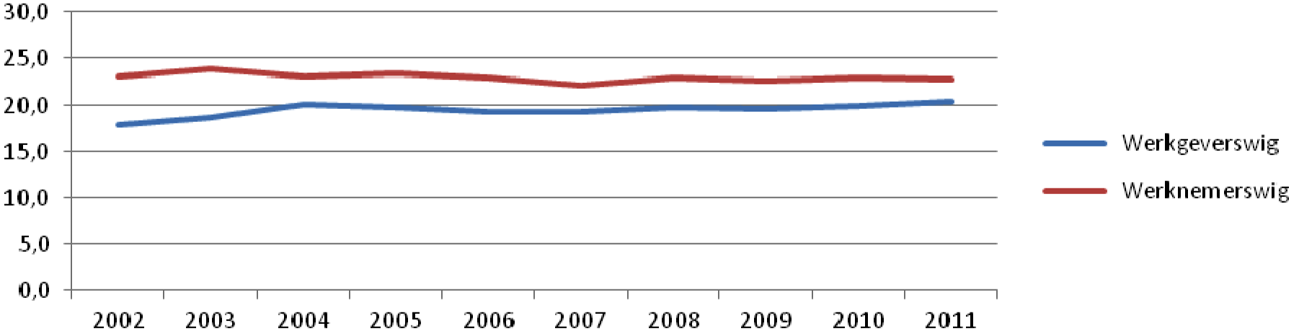

De figuren 1 en 2 tonen de ontwikkeling in de afgedragen vennootschapsbelasting als percentage van de winst over de productie in Nederland en de ontwikkeling van de werkgeverswig respectievelijk de werknemerswig zoals door CPB berekend. De werkgeverswig betreft het verschil tussen de loonkosten van werkgevers en het bruto loon van werknemers als aandeel van de loonkosten van werkgevers. De ontwikkeling van de werkgeverswig laat dus de ontwikkeling van de sociale lasten (inclusief zorg- en pensioenpremies) van werkgevers zien als aandeel in de totale loonkosten. De werknemerswig betreft het verschil tussen het bruto loon van werknemers en het beschikbaar inkomen van werknemers als aandeel van het bruto loon. De ontwikkeling van de werknemerswig laat dus de ontwikkeling zien van de loonheffing (inclusief premies volksverzekeringen) en het werknemersaandeel in de premies werknemersverzekeringen en de zorgpremie als aandeel van het beschikbaar inkomen van werknemers.

De ontwikkeling van de werkgeverswig geeft samen met de ontwikkeling van de vpb-druk een beeld van de ontwikkeling van de belastingdruk voor bedrijven in Nederland met betrekking tot de belasting op arbeid en kapitaal. De ontwikkeling van de werknemerswig geeft een beeld van de ontwikkeling belastingdruk van werknemers met betrekking tot de belasting op arbeid

Figuur 1: Ontwikkeling afgedragen vpb als aandeel van de winst van productie in NL

Figuur 2: Ontwikkeling werkgeverswig respectievelijk werknemerswig

Te zien is dat de ontwikkeling van de «vpb-druk» weliswaar wat volatieler is dan die van de werkgevers- respectievelijk de werknemerswig maar dat deze over de periode 2002–2011 bezien vrij constant is. Dat de ontwikkeling vpb-druk zich grilliger beweegt dan de ontwikkeling van de werknemers- respectievelijk de werknemerswig heeft alles te maken met het feit dat de ontwikkeling grondslag van de vpb (dat is de winst) veel volatieler is dan de ontwikkeling van de grondslag (dat is de loonsom) van de loonbelasting en premieheffing.

Conclusie

Uw Kamer en de Tweede Kamer hebben bij verschillende gelegenheden de vraag opgeworpen of de mogelijkheden voor het internationale bedrijfsleven om zijn belastingdruk te plannen niet te groot zijn geworden. Ook buiten Nederland staat die vraag hoog op de belastingagenda. Doordat het een internationaal vraagstuk betreft is het antwoord op die vraag niet eenvoudig. De recente initiatieven van de OESO en de EC geven Nederland de mogelijkheid actief mee te werken aan de ontwikkeling van internationale normen en regels die de concurrentieverhoudingen tussen landen en tussen bedrijven in verschillende landen gezond houden en mede daardoor duurzaam zijn.

Ik vertrouw erop dat wij op basis van deze brief een vruchtbare gedachtewisseling zullen hebben en dat wij de discussie over het door Nederland te voeren beleid inzake internationale belastingplanning kunnen afronden. Vervolgens wil ik alle energie en denkkracht gebruiken om in overleg en in samenwerking met andere landen op zoek te gaan naar een internationale oplossing, die de concurrentiepositie van Nederland niet verstoort en die bijdraagt aan een duurzame oplossing voor knelpunten in de belastingheffing bij internationaal opererende ondernemingen.

De staatssecretaris van Financiën, F.H.H. Weekers

Op 23 januari is in de Tweede Kamer een Algemeen Overleg gepland met de vaste commissie voor Financiën.

Richtlijn van de Raad van 30 november 2011 betreffende de gemeenschappelijke fiscale regeling voor moedermaatschappijen en dochterondernemingen uit verschillende lidstaten, PbEU 2011, L 345, die de Richtlijn van de Raad van 23 juli 1990, Pb EG1990, L 225, en haar latere wijzigingen incorporeert.

Richtlijn van de Raad van 3 juni 2003 betreffende een gemeenschappelijke belastingregeling inzake uitkeringen van interest en royalty’s tussen verbonden ondernemingen van verschillende lidstaten, PbEU 2003, L 157, zoals laatstelijk gewijzigd op 20 november 2006, PbEU 2006, L 363.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33402-M.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.