Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240-IXB nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 16 mei 2012

Hierbij bieden wij u het op 7 mei 2012 door ons vastgestelde «Rapport bij het Jaarverslag 2011 van het Ministerie van Financiën (IXB)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

De ministers verantwoorden zich met hun jaarverslagen aan de Staten-Generaal. De jaarverslagen moeten inzicht geven in de mate waarin de beleidsdoelstellingen zijn gerealiseerd en antwoord geven op de vraag of het geld is besteed aan het doel waarvoor het beschikbaar is gesteld.

De Algemene Rekenkamer heeft de beleidsinformatie in de jaarverslagen onderzocht en is nagegaan of de bedrijfsvoering van de ministeries en de financiële informatie in de jaarverslagen voldoen aan de eisen. Dit rapport bevat de belangrijkste uitkomsten en onze oordelen over het Jaarverslag 2011 van het Ministerie van Financiën. Op onze website www.rekenkamer.nl staan het achtergronddocument bij dit rapport en de volledige reactie van de minister van Financiën (van 26 april 2012).

In onderstaand overzicht zijn de verplichtingen, uitgaven, ontvangsten en het aantal fte van het ministerie opgenomen.

|

Ministerie van Financiën in cijfers |

2010 |

2011 |

|---|---|---|

|

Verplichtingen (€ mln.) |

9 776,1 |

91 238,6 |

|

Uitgaven (€ mln.) |

12 160,5 |

9 709,1 |

|

Ontvangsten (€ mln.) |

121 760,6 |

121 161,7 |

|

Aantal fte |

31 634 |

30 531 |

In het jaarverslag verantwoordt een minister zich over de kosten van beleidsprestaties en de daarmee bereikte resultaten. Bij twee artikelen in het jaarverslag van het Ministerie van Financiën hebben wij onderzocht in hoeverre dat is geslaagd: «Internationale financiële betrekkingen» (artikel 4) en «Exportkredietverzekering en investeringsgaranties» (artikel 5). In het bijzonder hebben wij gekeken naar de beschikbaarheid van relevante informatie en de kwaliteit daarvan.

Internationale financiële betrekkingen

Van artikel 4, «Internationale financiële betrekkingen», hebben wij de volgende doelstellingen onderzocht:

• het bevorderen van een gezonde en stabiele monetaire en budgettaire ontwikkeling van de Europese Unie en haar lidstaten (€ 1,9 miljard);

• het bevorderen van effectiviteit en efficiency van internationale financiële instellingen en het bijdragen aan een inhoudelijk debat over de wereldeconomie in internationale fora (€ 282,2 miljoen).

Welke informatie hadden wij in het jaarverslag verwacht?

Wij zouden, kijkend naar de doelstellingen van het beleid, informatie verwachten over:

• welke inzet (al dan niet ad hoc) de minister namens Nederland heeft ingebracht in het Europese beleidsproces en in de internationale financiële instellingen;

• de monetaire en budgettaire ontwikkeling van de Europese Unie en haar lidstaten, of een verwijzing daarnaar;

• de effectiviteit en efficiency van de internationale financiële instellingen, of een verwijzing daarnaar;

• het inhoudelijke debat over de wereldeconomie in internationale fora, of een verwijzing daarnaar.

Inzet bij onderhandelingen over internationale financiële betrekkingen op hoofdlijnen toegelicht

De belangrijkste activiteit van de minister van Financiën is het deelnemen aan Europese en internationale onderhandelingen. De uitkomsten daarvan zijn mede afhankelijk van de standpunten van de overige deelnemers aan die onderhandelingen. Het is daardoor lastig om het effect van het beleid van de minister vast te stellen. Het mogelijke financiële belang dat met dit begrotingsartikel is gemoeid, is echter groot. De garantieverplichtingen lopen in de tientallen miljarden. Het is daarom belangrijk dat de Tweede Kamer nauw betrokken is bij het formuleren van de inzet van de minister in de Europese en internationale overleggen en de uitkomsten daarvan.

Dit gebeurt door middel van geannoteerde agenda’s voor en verslagen van de Europese en internationale overleggen, die voorafgaand aan desbetreffende overleggen in de Tweede Kamer besproken worden. Het zou goed zijn als de minister naar deze documenten zou verwijzen in het jaarverslag. De minister geeft wel op hoofdlijnen weer welke inzet hij had en welke ontwikkelingen zich in de overleggen hebben voorgedaan. Uit het jaarverslag blijkt tevens wat het beleid heeft gekost en of dat volgens verwachting was.

Doelstelling «bevorderen effectiviteit en efficiency van internationale financiële instellingen» in 2012 vervallen

De minister heeft slechts beperkt invloed op de effectiviteit en efficiency van internationale financiële instellingen. De afgelopen jaren heeft de minister de Tweede Kamer niet geïnformeerd over de effectiviteit en efficiency van deze instellingen, omdat er volgens de minister slechts incidenteel onderzoek naar wordt gedaan. De informatie wordt, indien volgens de minister opportuun, in het desbetreffende jaar opgenomen. In de begroting voor 2012 is deze doelstelling komen te vervallen.

|

Wat staat erover in het jaarverslag?1 |

Wat is de kwaliteit daarvan? |

|---|---|

|

Op hoofdlijnen: welke inzet de minister namens Nederland heeft ingebracht in het Europese beleidsproces en in de internationale financiële instellingen. |

De informatie sluit goed aan bij de beleidsdoelstelling. Vanwege de relatief beperkte invloed die de minister heeft op het eindresultaat is het echter lastig een logisch verband te leggen tussen de informatie over de inzet van de minister, de kosten daarvan en de mate van doelrealisatie. |

|

Informatie over de groei van de EU en het eurogebied als geheel: • reële groei van het bruto binnenlands product (bbp) in het eurogebied: 1,5% in 2011 tegenover 1,9% in 2010; • reële groei van het bbp in de EU: 1,6% in 2011 tegenover 2,0% in 2010; • reële groei van de wereldeconomie: 4% in 2011 tegenover 5,1% in 2010; • groei van het volume van de wereldhandel: 7,5% in 2011 tegenover 12,8% in 2010. |

Omdat verwachtingswaarden voor 2011 worden gepubliceerd in de herfst, zijn deze cijfers gebaseerd op realisatie in de eerste maanden van 2011 (gepubliceerd door de Europese Commissie en het internationaal Monetair Fonds in oktober 2011). |

|

Informatie over de tekorten en schulden van de EU en het eurogebied als geheel: • overheidstekort, 4,1% van het bbp van het eurogebied; • overheidstekort, 4,7% van het bbp van de EU; • overheidsschuld, 88% van het bbp van het eurogebied; • overheidsschuld, 82,5% van het bbp van de EU; • aantal lidstaten met een buitensporig tekort: 23. |

Deze informatie zegt niets over in hoeverre het beleid van de minister bijdraagt aan het bereiken van de doelstellingen, maar hiermee biedt het jaarverslag in ieder geval enig inzicht in de context van het beleid en geeft enig houvast voor de beoordeling of het beleid onder deze doelstelling terecht en zinvol wordt gevoerd. |

Wij concentreren ons hier op de informatie die strookt met wat wij in het jaarverslag verwachten aan te treffen. Dit is dus geen uitputtende opsomming van de informatie in het jaarverslag.

|

Welke informatie ontbreekt? |

Wat is er bekend?1 |

|---|---|

|

Gedetailleerde informatie over de inbreng van de minister namens Nederland in het Europese beleidsproces en in de internationale financiële instellingen. |

Voorafgaand aan desbetreffende overleggen worden in de Tweede Kamer de geannoteerde agenda’s voor en verslagen van de Europese en internationale overleggen besproken. |

|

Informatie over de effectiviteit en efficiency van internationale financiële instellingen in 2011. |

Wij hebben geen voorbeeld kunnen vinden van informatie die bij het departement bekend is maar niet in het jaarverslag staat. |

Bij wijze van voorbeeld laten wij hier zien wat voor informatie wij over dit onderwerp hebben kunnen vinden. Wij benadrukken dat dit geen compleet overzicht is van informatie die over dit onderwerp beschikbaar is.

Exportkredietverzekering en investeringsgaranties

Van artikel 5, «Exportkredietverzekering en investeringsgaranties», hebben wij de volgende doelstelling onderzocht:

• het creëren en handhaven van een gelijk speelveld voor bedrijven (uitgaven: € 18,1 miljoen).

Welke informatie hadden wij in het jaarverslag verwacht?

Wij zouden, kijkend naar de doelstellingen van het beleid, informatie verwachten over:

• het totale risicobedrag;

• het «netto»-resultaat op langere termijn;

• het aantal afgegeven en afgewezen garanties/aanvragers;

• de doorlooptijd/behandelduur van verzekeringsaanvragen;

• de internationale concurrentiepositie van het Nederlandse bedrijfsleven en/of over de gelijkheid van het speelveld tussen bedrijven uit diverse landen.

Informatie over het resultaat van garantieverplichtingen kan verbeterd worden

De uitstaande portefeuille van de exportkredietverzekering en investeringsgaranties bedraagt eind 2011 € 14,7 miljard, inclusief dekkingstoezeggingen.1 Vanwege dit aanzienlijke financieel belang verwachten wij dat de minister van Financiën zich verantwoordt over het (beoogde) effect van zijn beleid: het bevorderen van een gelijk speelveld voor bedrijven. Die informatie ontbreekt echter in het jaarverslag.

|

Wat staat erover in het jaarverslag?1 |

Wat is de kwaliteit daarvan? |

|---|---|

|

Het totale risicobedrag waarvoor het Ministerie van Financiën eind 2011 garant staat: € 14,7 miljard. |

Het verzekeren van risico’s brengt financiële risico’s met zich mee voor de rijksoverheid. Dit is relevante informatie om te kunnen beoordelen of deze risico’s acceptabel zijn. |

|

De kostendekkendheid van de exportkredietverzekering op lange termijn. Over de periode 1999–2011 is een cumulatief positief resultaat behaald van € 142 miljoen. Dit is een toename van € 19 miljoen. ten opzichte van 2010. De kostendekkendheid wordt in Nederland bepaald aan de hand van een hiertoe speciaal ontwikkeld model bedrijfseconomische resultaatbepaling (BERB).2 |

Deze informatie is relevant omdat de faciliteit over een langere periode kostendekkend moet zijn. Dit is vastgelegd in het kader van de Wereldhandelsorganisatie en de OESO. Het doel is om ongeoorloofde subsidiëring te voorkomen. In de Rijksbegroting 2011 wordt bij het bedrag de kanttekening gemaakt dat in het model is uitgegaan van het bijna volledig recupereren van de uitgekeerde schade bij de betere landenklassen. Mocht dit niet lukken dan zal het resultaat ongunstiger uitkomen. |

|

Het aantal uitgereikte verzekeringspolissen (106) en investeringsgaranties (geen). In 2010 zijn er 64 verzekeringspolissen uitgereikt. |

Dit is relevante informatie. De minister legt daarbij uit dat exporteurs hebben aangegeven naar aanleiding van de kredietcrisis nieuwe markten aan te boren waarbij meer behoefte is aan exportkredietverzekeringen. |

|

De doorlooptijd van aanvragen garanties en verzekeringen: 65 dagen. |

Dit is relevante informatie omdat het voor een optimaal gebruik van de regeling belangrijk is dat het aanvragen van een exportkredietverzekering niet te lang duurt. |

Wij concentreren ons hier op de informatie die strookt met wat wij in het jaarverslag verwachten aan te treffen. Dit is dus geen uitputtende opsomming van de informatie in het jaarverslag.

|

Welke informatie ontbreekt? |

Wat is er bekend?1 |

|---|---|

|

Informatie over de effecten van het beleid. Er wordt ook niet verwezen naar informatie elders. |

Het Nederlandse bedrijfsleven staat op de zevende Het Nederlandse bedrijfsleven staat op de zevende positie van de Global Competitiveness Index 2011–2012. Een jaar eerder stond Nederland nog op de achtste plaats, het jaar daarvoor op de tiende plaats (bron: Jaarverslag 2011 van het Ministerie van EL&I). |

Bij wijze van voorbeeld laten wij hier zien wat voor informatie wij over dit onderwerp hebben kunnen vinden. Wij benadrukken dat dit geen compleet overzicht is van informatie die over dit onderwerp beschikbaar is.

Reactie van de minister en nawoord Algemene Rekenkamer

Reactie

De minister schrijft in zijn reactie dat hij vanaf de Begroting 2012 de beleidsdoelstellingen over internationale financiële betrekkingen heeft geherformuleerd in het kader van Verantwoord Begroten. De beleidsdoelstelling richt zich nu op de inzet van de minister en niet op de uitkomst van het beleid.

De minister schrijft daarnaast dat de exportkredietverzekering niet tot doel heeft de gehele export te stimuleren of op alle terreinen van de export een gelijk speelveld te creëren. De minister geeft aan dat hij om die reden andere informatie over effecten van het beleid heeft opgenomen dan wij in het jaarverslag zouden verwachten. De minister zegt toe dat hij voor de Begroting 2013 de omschrijving van de beleidsdoelstelling opnieuw zal beoordelen en eventueel zal aanscherpen.

De minister zegt toe dat hij maatregelen zal nemen om ervoor te zorgen dat de twee prestatie-indicatoren die kunnen worden verbeterd, voor de verantwoording over 2012 op orde zijn.

Nawoord

De actie van de minister om de doelstellingen te herformuleren in het kader van Verantwoord Begroten juichen wij toe, opdat de minister de ambities van Verantwoord Begroten waarmaakt. Volgens ons zou de minister daarbij ook altijd moeten aangeven, voor zover mogelijk, welke maatschappelijke effecten zijn bereikt en in hoeverre zijn inzet daaraan heeft bijgedragen. De minister heeft in 2011 € 1,9 miljard (kapitaalstorting) uitgegeven aan de doelstelling Het bevorderen van een gezonde en stabiele monetaire en budgettaire ontwikkeling van de Europese Unie en haar lidstaten (4.1).

Wat zijn belangrijke ontwikkelingen?

We hebben bij het Ministerie van Financiën onderzoek gedaan naar de bedrijfsvoering bij de Belastingdienst en bij het kerndepartement.

De Belastingdienst heeft veel verbeterd in de bedrijfsvoering. Er waren veel problemen, mede doordat het takenpakket in 2006 was uitgebreid met het uitkeren van toeslagen. De ICT-ondersteuning voor de nieuwe taak was gebrekkig: het ontwerp van deze ICT-systemen was gebaseerd op de ervaring die de Belastingdienst had met innen. Uitkeren van toeslagen is echter een heel ander proces dan het innen van belastingen.

De Belastingdienst heeft de problemen aangepakt door de aansturing en de informatievoorziening te verbeteren.

• Aansturing: de Belastingdienst heeft de verantwoordelijkheidsstructuur aangepast: lijnverantwoordelijkheid is in de plaats gekomen van collegiaal management en de gezamenlijke verantwoordelijkheid. Het is nu duidelijker wie waarop kan worden aangesproken. Daarnaast heeft de Belastingdienst het management van de informatievoorzieningsketen geprofessionaliseerd: managers dienen kennis en ervaring te hebben op het gebied van ICT. Waar deze expertise ontbrak, zijn mensen bijgeschoold of zijn nieuwe managers aangenomen.

• Informatievoorziening: de Belastingdienst heeft de informatie verbeterd die nodig is om de processen aan en bij te sturen. Het management draagt het nut en de noodzaak van deze informatie actief uit. Hierdoor is de aansturing ook zakelijker geworden.

Met deze ontwikkelingen heeft de Belastingdienst zes onvolkomenheden in de bedrijfsvoering opgelost: vijf in de beheersing van ICT-uitgaven en een op het gebied van dossiervorming bij de belastingregio’s.

Bovendien heeft de Belastingdienst eind 2011 het Nieuwe Toeslagensysteem ingevoerd. Daarmee heeft het proces Toeslagen een passende ICT-ondersteuning gekregen. De Belastingdienst kan hierdoor de processen beter en efficiënter uitvoeren. Dit vermindert de kans op fouten bij de toekenning van toeslagen aan burgers.

Het Ministerie van Financiën heeft toezichthoudende taken, niet alleen als controller van het rijk, maar ook als aandeelhouder van diverse organisaties, zoals de NS en een aantal financiële instellingen en vanuit een wettelijke verantwoordelijkheid voor specifieke taken zoals het toezicht op het betalingsverkeer. Het kerndepartement heeft zijn specifieke toezichthoudende taak op de punten Toezicht Agentschap op het betalingsverkeer en Toezicht op NL Financial Investments te beperkt uitgevoerd. De problemen die we daar zien, lichten we in het vervolg van dit rapport toe.

Wat zijn de onvolkomenheden en belangrijke aandachtspunten in de bedrijfsvoering?

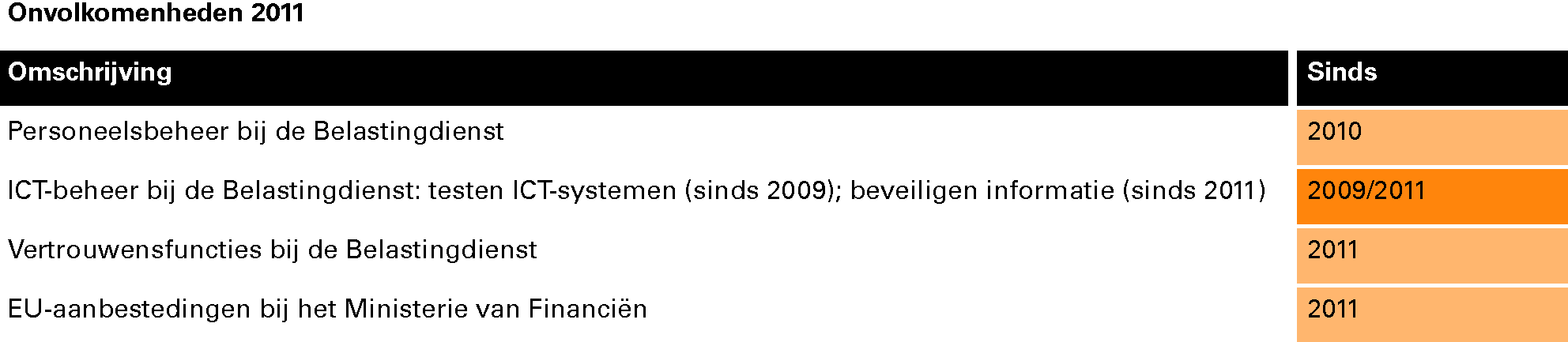

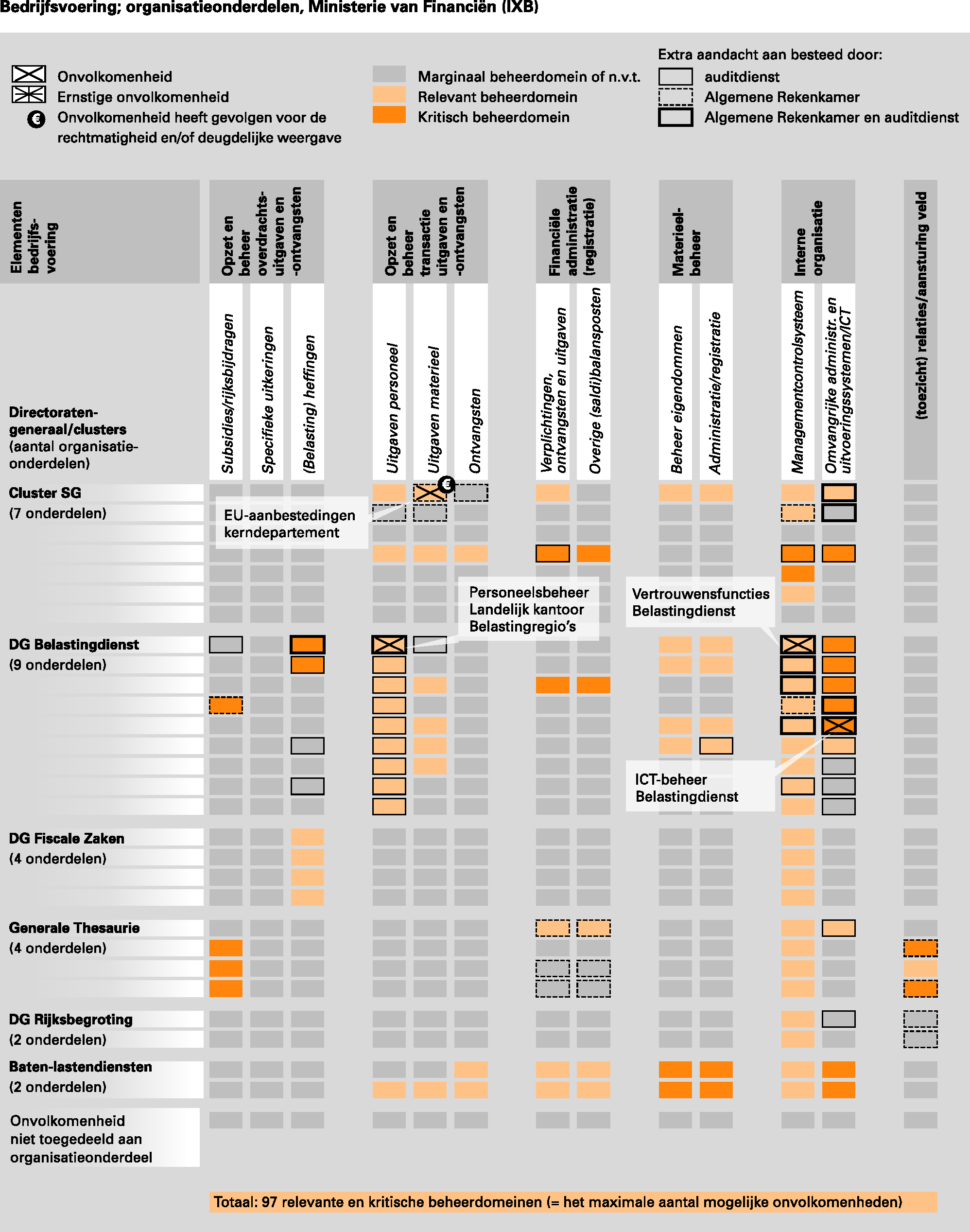

We hebben in 2011 vier onvolkomenheden geconstateerd bij het Ministerie van Financiën, zie het overzicht hierna.

Voor de verbetering van het personeelsbeheer heeft de Belastingdienst in 2011 maatregelen ingevoerd ter verbetering van de dossiervorming. Zowel de dossiervorming als de naleving van regels die gelden voor o.a. de afkoop van verlofuren zijn echter nog niet op het gewenste niveau.

Het testen van ICT-systemen gebeurde bij de Belastingdienst onvoldoende systematisch, waardoor het risico ontstond dat fouten in de systemen niet werden ontdekt voordat het systeem in gebruik werd genomen. De invoering van een betere methode voor het testen van ICT-systemen is een meerjarentraject, dat in 2012 moet worden afgerond.

Voor de bedrijfsvoering van 2011 vragen wij specifiek aandacht voor Vertrouwensfuncties bij de Belastingdienst (onvolkomenheid), Beveiligen informatie bij de Belastingdienst (onvolkomenheid), het toezicht van het Agentschap op het betalingsverkeer, het toezicht op NL Financial Investments, het beheer van de garantiefaciliteit bij Achmea, de controle van landspecifieke informatie door de externe accountant van EFSF, de bedrijfsvoeringsinformatie en de verslaggevingsvoorschriften.

Belastingdienst: vertrouwensfuncties (onvolkomenheid)

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid. Ze hebben toegang tot gevoelige informatie of staatsgeheimen of doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven of werk dat hoge eisen stelt aan hun integriteit. Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moeten ze gescreend worden door de Algemene Inlichtingen- en Veiligheidsdienst (AIVD).

De Belastingdienst dient volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als vertrouwensfunctie. De Belastingdienst heeft de vertrouwensfuncties echter voor het laatst aangewezen in april 2005. Hierdoor ontbreekt het inzicht voor welke functies een screening moet worden uitgevoerd en is de Belastingdienst mogelijk onvoldoende beschermd tegen integriteitsaantastingen. De Belastingdienst is in ons onderzoek de enige met een dermate verouderd overzicht van vertrouwensfuncties.

Belastingdienst: beveiligen informatie (onvolkomenheid)

Bij de Belastingdienst zijn vele computersystemen in gebruik waardoor het belang van informatiebeveiliging groot is. De Belastingdienst heeft echter te weinig zicht op de bescherming van zijn informatiesystemen tegen inbraak, misbruik en uitval. Dit blijkt uit de volgende constateringen.

Ten eerste heeft de Belastingdienst niet expliciet in beeld voor welke informatiesystemen een hoge betrouwbaarheidseis noodzakelijk is om de risico’s tot een acceptabel niveau af te kunnen dekken. Ook heeft de Belastingdienst niet scherp genoeg in beeld op basis van welke risico’s het lijnmanagement tot de betrouwbaarheidseisen voor de informatiesystemen is gekomen en welke afwegingen hieraan ten grondslag liggen.

Ten tweede biedt de huidige logische toegangsbeveiliging onvoldoende mogelijkheden om de toegangsrechten op efficiënte wijze te beheren. Logische toegangsbeveiliging is de toegangsbeveiliging tot een elektronische (geautomatiseerde) omgeving en dit moet voorkomen dat de computersystemen van de Belastingdienst door onbevoegden worden gelezen of gewijzigd.

De Belastingdienst heeft tools ontwikkeld om het verlenen en het beheer van toegangsrechten te regelen. Ook maakt de Belastingdienst lijsten met ingestelde toegangsrechten om hierop toezicht te houden. De aansluiting tussen bevoegdheden van medewerkers en de toegekende autorisaties in de computersystemen wordt echter niet altijd gecontroleerd zoals beoogd.

Het huidige beheer van autorisaties heeft daarnaast onvoldoende mogelijkheden om toegangsrechten geautomatiseerd in de systemen in te stellen en biedt ook onvoldoende praktisch inzicht en controlemogelijkheden ten aanzien van de toegekende autorisaties. Het huidige systeem van toegangsbeheer is daarom niet meer toereikend. De Belastingdienst is het project Herinrichting Logische Toegangsbeveiliging (HIL) gestart om de logische toegangsbeveiliging structureel te verbeteren. De Belastingdienst verwacht HIL eind 2013 volledig ingevoerd te hebben.

Ten derde merken wij op dat het beleid van de Belastingdienst voor leesrechten in systemen gelegenheid biedt om leesrechten ruim toe te kennen. We bevelen daarom aan om het beleid zodanig aan te passen dat duidelijk is dat medewerkers alleen leesrechten mogen hebben voor gegevens die voor het werk noodzakelijk zijn.

Vanwege het belang van informatiebeveiliging en met name logische toegangsbeveiliging bij de Belastingdienst en onze constateringen op deze aspecten, merken wij de informatiebeveiliging bij de Belastingdienst aan als een onvolkomenheid.

Toezicht Agentschap op betalingsverkeer

Het betalingsverkeer van het Rijk vereist waarborgen voor, bijvoorbeeld, de bescherming van de privacy. Het Agentschap (onderdeel van het kerndepartement) houdt geen overkoepelend toezicht op hoe andere departementen hun deel van het proces van het betalingsverkeer hebben ingericht en of daarin voldoende waarborgen zijn opgenomen.

Het Agentschap heeft een contract met de Royal Bank of Scotland (RBS), uitvoerder van het grootste deel van het betalingsverkeer van het Rijk. In dat contract heeft het Agentschap geen afspraak opgenomen dat RBS een zekerheidsverklaring moet geven over hoe de beveiliging van en de procedures rond het betalingsverkeer verlopen.

Gezien de grote omvang en het belang van het betalingsverkeer mag de Tweede Kamer van de minister een actiever toezicht op de departementen verwachten. Zo kan de minister met de andere departementen afspraken maken over het uitvoeren van audits op het betalingsverkeer en de uitkomsten hiervan analyseren. Daarnaast mag de Tweede Kamer van de minister verwachten dat hij initiatief neemt om met RBS nadere afspraken te maken over een ruimere zekerheidsverklaring.

Toezichtsarrangement met NL Financial Investments

De stichting NL Financial Investments (NLFI) beheert voor de Staat sinds september 2011 de aandelen in ABN AMRO Group N.V., ASR Nederland N.V. en twee kleinere vennootschappen (ABN AMRO Preferred Investments B.V. en sinds 1 november 2011 RFS Holdings B.V.). De minister moet in een toezichtsarrangement de afspraken vastleggen over de wijze waarop hij zijn toezicht invult en over de samenwerking met NLFI. Dit arrangement was maart 2012 nog niet definitief, omdat de minister en NLFI hierover nog geen definitieve overeenstemming hebben bereikt. NLFI is opgericht om het beheer van de deelnemingen in financiële instellingen op afstand van de minister te plaatsen. Via NLFI is een extra waarborg gecreëerd tegen mogelijke belangenverstrengelingen van de minister van Financiën in zijn functie als aandeelhouder en beleidsmaker. Er bestaat een spanning tussen het op afstand plaatsen van de deelnemingen en het toezicht dat de minister van Financiën op NLFI dient uit te voeren.

De minister heeft de aandelen van de Staat al bij NLFI in beheer gegeven. Daarom mag de Tweede Kamer van de minister verwachten dat hij zo spoedig mogelijk het toezichtsarrangement vaststelt. Zonder dit arrangement bestaat het risico dat de minister de Tweede Kamer onvoldoende kan informeren over het beheer van de aandelen of zich teveel met het beheer van de deelnemingen bemoeit. Gezien het financieel belang van de aandelen is dat een risico.

Beheer garantiefaciliteit Achmea

In 2009 heeft Achmea een garantiestelling van de overheid gekregen in het kader van de garantiefaciliteit interbancaire leningen. Deze garantie loopt in 2014 af. In de daarbij behorende overeenkomst is onder meer de eis gesteld dat de ontslagvergoeding voor leden van de Raad van Bestuur gelimiteerd zal zijn tot een jaar van het vaste salaris. In de bestaande arbeidscontracten zijn echter andere voorwaarden opgenomen. Het Agentschap geeft aan dat pas getoetst kan worden of Achmea zich voldoende inspant om de vertrekpremie tot één vast jaarsalaris te beperken als een lid van de Raad van Bestuur vertrekt. Hiermee is naleving van de eis in de overeenkomst onzeker.

Controle landspecifieke informatie door externe accountant EFSF

Het European Financial Stability Facility (EFSF) voert steunprogramma’s uit om de financiële stabiliteit van de EMU te waarborgen.7 Hiervoor trekt het EFSF leningen aan op de financiële markten. De deelnemers aan het EFSF staan garant voor deze leningen. De hoogte van de garantstelling per land bij elke lening is gebaseerd op afspraken uit het zogenoemde «Framework Agreement». Periodiek ontvangt het Ministerie van Financiën overzichten met aan de geplaatste leningen gerelateerde garanties per land. Volgens het Ministerie van Financiën worden deze overzichten door de interne auditdienst van het EFSF gecontroleerd. Er zijn geen afspraken gemaakt met het EFSF om landspecifieke informatie (bijvoorbeeld garantie-overzichten per land) door de externe accountant van het EFSF te laten controleren.

De minister van Financiën werkt inmiddels aan het inventariseren van de informatiebehoefte van Nederland inzake de van het EFSF te ontvangen informatie en de gewenste betrouwbaarheid van de aangeleverde informatie.

Wij vinden het van belang dat deelnemende landen aan het EFSF zekerheid hebben over de juistheid van het bedrag waarvoor zij individueel garant staan of waarvoor zij eventuele schades dienen uit te keren. Wij bevelen aan om over deze en eventueel aanvullende informatiebehoefte formeel afspraken te maken met het EFSF.

Bedrijfsvoeringsinformatie

Wij zijn van mening dat de minister onvoldoende informatie verstrekt die op verzoek van de Tweede Kamer is gevraagd. De Tweede Kamer wil afzonderlijk inzicht in de inhuur van externen met een tarief van € 225 (excl. btw) per uur of hoger. De rijksbegrotingsvoorschriften schrijven voor dat hier een toelichting op wordt gegeven. De minister van Financiën vermeldt wel hoe vaak dit voorkomt, maar geeft niet aan om welke tarieven het gaat en voor welk totaalbedrag deze inhuur plaatsvindt. Wij zijn van mening dat de minister de Tweede Kamer hierover beter kan informeren.

Verslaggevingsvoorschriften

De minister van Financiën stelt de rijksbegrotingsvoorschriften op waarin hij de ministeries voorschrijft hoe zij de Tweede Kamer moeten informeren over het betaalgedrag, het gebruik van open standaardsoftware en de inhuur van derden met tarieven van meer dan € 225 (excl. btw) per uur. De regels zijn onduidelijk en dat zien wij terug in de diverse manieren waarop ministeries met de voorschriften omgaan. Wij bevelen de minister aan om de rijksbegrotingsvoorschriften te verduidelijken in nauw overleg met de Tweede Kamer.

Reactie van de minister en nawoord Algemene Rekenkamer

Reactie

De minister onderkent dat de Belastingdienst niet alle problemen heeft opgelost en dat er twee nieuwe onvolkomenheden zijn. De minister reageert op alle onvolkomenheden en overige aandachtspunten. Hij laat weten dat hij op onderstaande punten onze aanbevelingen overneemt:

• informatiebeveiliging: in 2012 oplossen van de onvolkomenheid bij de Belastingdienst; in 2013 op orde hebben van logische toegangsbeveiliging; zorgen voor een actueel overzicht van vertrouwensfuncties bij Belastingdienst;

• toezichtsarrangement NL Financial Investments: op korte termijn vaststellen van een uitgebreid toezichtsarrangement;

• onduidelijkheid verslaggevingsvoorschriften: in overleg met Algemene Rekenkamer en betrokken ministeries bezien of voorschriften verduidelijkt kunnen worden.

Voor EU-aanbestedingen stelt de minister dat hij zich ten dele kan vinden in onze constatering dat de naleving van de EU-aanbestedingsprocedures onvoldoende is geweest. Hij zal het toezicht op de naleving in 2012 intensiveren. Wat betreft het toezicht van het Agentschap op het betalingsverkeer acht de minister een actievere rol van het Ministerie van Financiën in het toezicht op de departementen voor het betalingsverkeer niet noodzakelijk. Een verhoogde zekerheidsverklaring van de betaalleverancier brengt volgens de minister aanvullende kosten met zich mee en kan ertoe leiden dat de groep van belangstellende betaalleveranciers kleiner wordt. De minister geeft er de voorkeur aan om een overzicht op stellen van onderwerpen waar meer inzicht in wordt verlangd en deze voor een toelichting aan Royal Bank of Scotland voor te leggen.

Nawoord

Wij waarderen de verschillende maatregelen van de minister. We plaatsen echter een kanttekening bij de reactie op onze bevindingen over het toezicht van het Agentschap op het betalingsverkeer. We kunnen ons vinden in de voorgestelde oplossing om een overzicht op te stellen met onderwerpen waarover meer inzicht gewenst is en dit te overleggen met RBS. We verwachten dat de minister dit overzicht opneemt in het pakket met eisen en wensen voor een volgende aanbesteding. We zijn het echter niet eens met de minister dat een actievere rol in het toezicht op de departementen niet nodig is. Het betalingsverkeer van de rijksoverheid is een risicovol proces waarin verschillende departementen een rol spelen en waar naar ons oordeel overkoepelend toezicht nodig is. Dit kan bijvoorbeeld in de vorm van afspraken met de departementen over audits, en analyse van de resultaten hiervan op (departementsoverstijgende) knelpunten.

De verplichtingen van het Ministerie van Financiën bedroegen in 2011 € 91 238,6 miljoen, de uitgaven € 9 709,1 miljoen en de ontvangsten € 121 161,7 miljoen.

Voldoet de financiële informatie aan de eisen?

De op basis van onze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen, dat de financiële informatie in het Jaarverslag 2011 deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Daarnaast zijn wij van oordeel dat de verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Het bedrag aan verplichtingen omvat in totaal € 866,4 miljoen aan overschrijdingen op de begrotingsartikelen 1, 3 en 4. Het bedrag aan uitgaven omvat in totaal € 364,9 miljoen aan overschrijdingen op de begrotingsartikelen 1, 2 en 3. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

De minister ziet geen aanleiding voor een nadere reactie over de financiële informatie.

De onderzochte prestatie-indicatoren in het Jaarverslag 2011 van het Ministerie van Financiën (21 van de 75 – zie bijlage in achtergronddocument op www.rekenkamer.nl) zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van:

• de prestatie-indicatoren «Belastingtelefoon. Tijdige reactie op complexe vragen binnen twee werkdagen na ontvangst» en «Belastingtelefoon. Tijdige reactie binnen vier werkdagen na ontvangst» uit artikel 1, omdat de risico’s in het totstandkomingsproces niet toereikend zijn afgedekt: er is onvoldoende gewaarborgd dat de verschillende belastingregio’s de ontvangst van complexe vragen op dezelfde wijze registreren;

• de prestatie-indicatoren «Organisaties waarbij de mogelijkheid tot horizontalisering zijn beoordeeld MGO (middelgrote ondernemingen) en ZGO (zeer grote ondernemingen)», «Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de opzet en bestaan van de fiscale beheersing MGO en ZGO» en «Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de werking van de fiscale beheersing MGO en ZGO» uit artikel 1, omdat de risico’s in het totstandkomingsproces niet toereikend zijn afgedekt: een deel van de beoordeelde MGO’s en ZGO’s is niet juist geclassificeerd.

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van Financiën voldeden in 2011 aan de in de CW 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

1. personeelsbeheer bij de Belastingdienst (sinds 2010);

2. ICT-beheer bij de Belastingdienst, bestaand uit testen ICT-systemen (sinds 2009) en beveiligen informatie (sinds 2011);

3. vertrouwensfuncties bij de Belastingdienst (sinds 2011);

4. EU-aanbestedingen bij het kerndepartement (sinds 2011).

In het overzicht bedrijfsvoering (zie hierna) staat op welke organisatieonderdelen de onvolkomenheden betrekking hebben.

De bedrijfsvoeringsinformatie van het Ministerie van Financiën is deugdelijk tot stand gekomen. Wij zijn echter van mening dat de minister onvoldoende informatie verstrekt die op verzoek van de Tweede Kamer is gevraagd. De Tweede Kamer wil afzonderlijk inzicht in de inhuur van externen met een tarief van € 225 (excl. btw) per uur of hoger. De rijksbegrotingsvoorschriften schrijven voor dat hier een toelichting op wordt gegeven. De minister van Financiën vermeldt wel hoe vaak dit voorkomt, maar geeft niet aan om welke tarieven het gaat en voor welk totaalbedrag deze inhuur plaatsvindt. Wij zijn van mening dat de minister de Tweede Kamer hierover beter kan informeren.

In het achtergronddocument bij dit Rapport bij het Jaarverslag 2011 van het Ministerie van Financiën hebben wij toegelicht wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben. De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat:

• de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften;

• de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

We onderscheiden in de bedrijfsvoering van het Ministerie van Financiën 71 relevante en 26 kritische beheerdomeinen1. De vier onvolkomenheden die wij hebben geconstateerd hebben betrekking op drie relevante beheerdomeinen en één kritiek beheerdomein.

Voor meer informatie over het EFSF en andere ontwikkelingen rond de EU-landencrisis verwijzen wij naar onze website www.rekenkamer.nl/eu-governance.

In het overzicht bedrijfsvoering (zie volgende bladzijde) onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33240-IXB-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.