Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240-IXA nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 juni 2012

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over het Jaarverslag van Nationale Schuld 2011 (Kamerstuk 33 240 IXA, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 8 juni 2012. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Aptroot

De griffier van de commissie, Berck

1

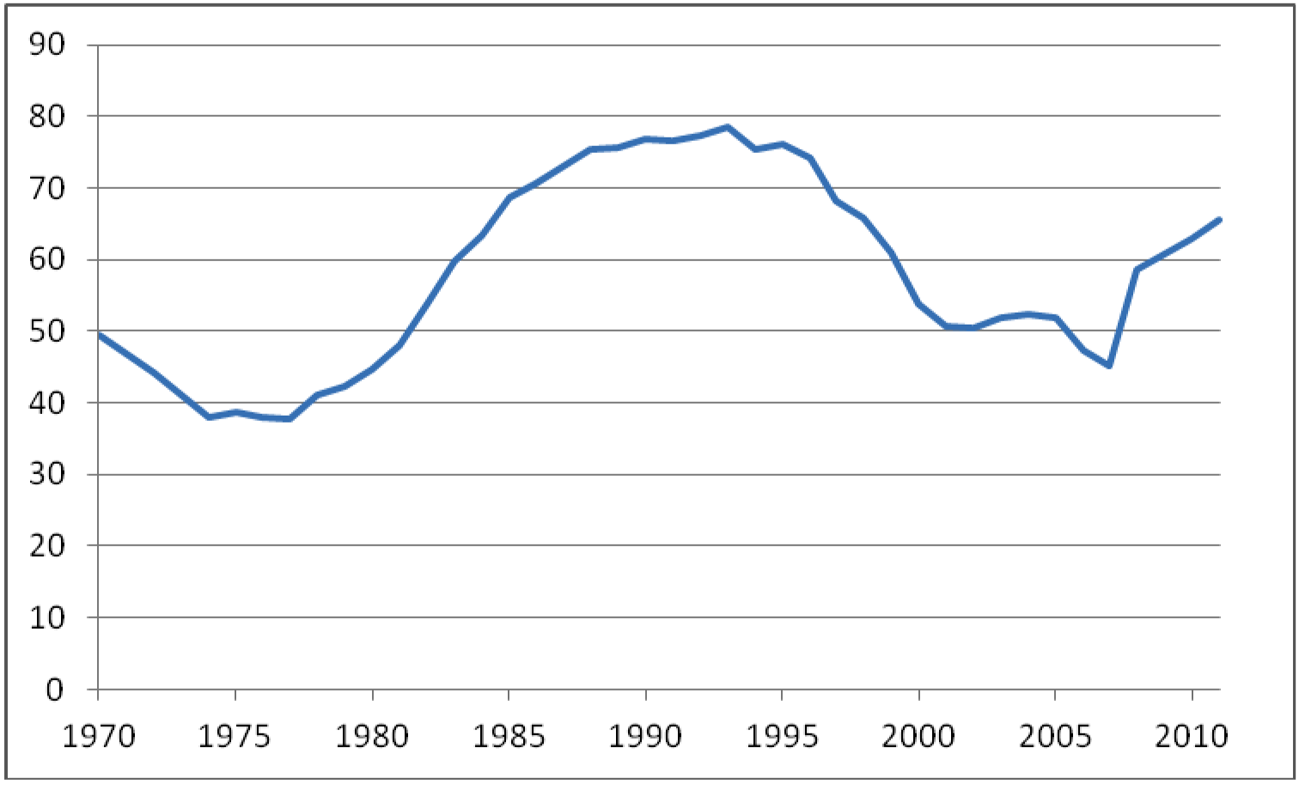

Hoe is het verloop van de schuld geweest sinds 1970 als percentage van het BBP?

Het verloop van de EMU-schuld van de totale collectieve sector (incl. decentrale overheden) is sinds 1970 conform onderstaande grafiek. In 1970 bedroeg de schuld 49,4% van het BBP. In 2011 bedroeg de schuld 65% van het BBP. In 1993 was de schuld als aandeel van BBP met 78,5% het hoogst.

Grafiek. EMU-schuld als percentage van het BBP

Bron: CEP 20 maart 2012 (CPB)

2

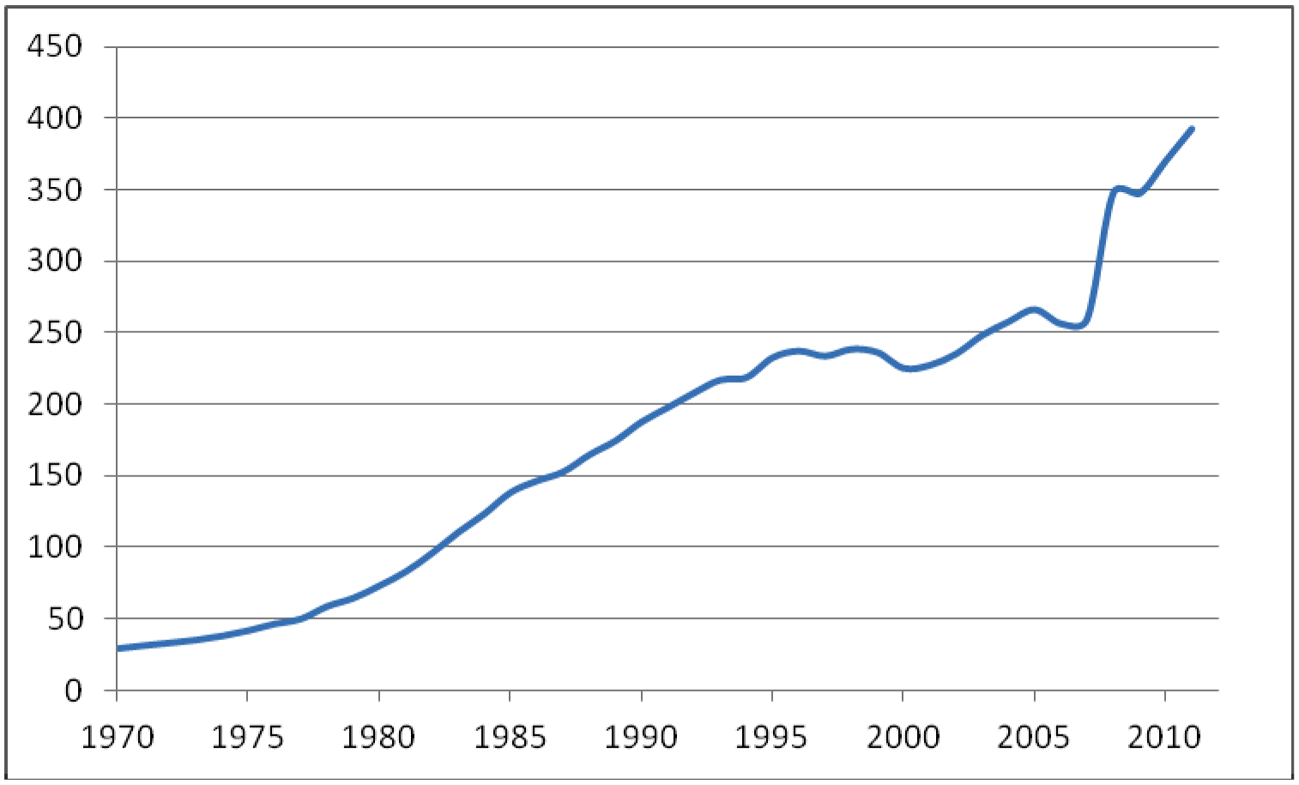

Hoe is het verloop van de schuld geweest sinds 1970 in absolute zin?

Het verloop van de EMU-schuld van de collectieve sector (inclusief decentrale overheden) is sinds 1970 conform onderstaande grafiek. Per ultimo 2011 bedraagt de schuld € 393 mld. In 1970 bedroeg de EMU-schuld 29 mld.

Bron: CPB en CBS

3

In hoeverre is de nationale schuld verhoogd als gevolg van de redding van banken?

Zie onderstaand overzicht van de per 31-12-2011 in banken geïnvesteerde bedragen.

|

Partij |

Openstaande hoofdsom |

|---|---|

|

ABN Amro Group N.V. ASR Nederland N.V.1 RFS Holdings B.V. |

Overbruggingskrediet 3 750 mln. Hoofdsom 27 971 mln. |

|

ING Group N.V. |

CT-1 securities 3 000 mln. |

|

direct effect op staatsschuld: |

34 721 mln. |

Naast het directe effect op de staatsschuld, hebben de interventies in banken ook een indirect op de staatsschuld gehad, aangezien de Staat de aankoopbedragen heeft moeten lenen. Over deze leningen betaalt de Staat rente, hetgeen de schuld – partieel – verhoogt. Tegenover de extra rentelasten staan ook opbrengsten uit interventies. Per saldo zijn (tot op heden) de opbrengsten uit interventies hoger geweest dan de kosten (zie Financieel Jaarverslag Rijk 2011, Bijlage 5).

4

De rentemeevaller bedraagt 1,4 miljard euro. Is de rentemeevaller volledig ingezet ter aflossing van de staatsschuld, conform de rentemeevallerformule die is vastgesteld in de begrotingsregels?

Deze rentemeevaller is volledig ingezet ter verbetering van het EMU-saldo en de EMU-schuld.

5

De toename van het aantal deelnemers aan het geïntegreerde middelenbeheer is met 17 lager dan geraamd. Leidt dit tot een bijstelling van ambitie of beleid?

De toename van het aantal deelnemers is een streefwaarde en kan slechts in beperkte mate beïnvloed worden door het ministerie van Financiën, bijvoorbeeld via concrete wervingsactiviteiten onder de zogenaamde vrijwillige deelnemers (m.n. onderwijsinstellingen). De keuze van scholen om deel te nemen zal mede afhangen van onze (rente)condities die door de markt worden bepaald. Voor de mutatie in de overige veelal verplichte deelnemers zijn vooral externe factoren als de rentestand, wijzigingen in wet- en regelgeving, fusies tussen bestaande deelnemers van belang.

Gegeven de hoge mate van externe factoren die de omvang van het aantal deelnemers bepaalt, is mede in het kader van het verantwoord begroten dan ook besloten om in vervolg niet meer afzonderlijk over dit kengetal in de begroting te rapporteren. Dit neemt overigens niet weg dat wij blijven streven naar zoveel mogelijk deelnemers.

6

Het financiële voordeel voor de publieke sector van geïntegreerd middelenbeheer is hoger dan geraamd, terwijl het aantal deelnemers lager is dan geraamd. Wat is de oorzaak van het hogere financiële voordeel? Waar is de meevaller voor ingezet? Wat zou het financiële voordeel zijn geweest wanneer de streefwaarde wel was bereikt? Op welke manier is de raming voor komende jaren bijgesteld als gevolg van deze meevaller?

Het financieel voordeel van het geïntegreerd middelenbeheer is toegenomen, omdat er meer geleend is door publieke instellingen dan geraamd. Aangezien de leningen van de instellingen die deelnemen aan het schatkistbankieren gemiddeld genomen een langere rentevastperiode kennen dan de staatsschuld ontstaan per saldo rente-inkomsten. Bedacht dient te worden dat deze inkomsten als het ware een premie zijn voor het hogere renterisico dat door de Staat wordt gelopen. Deze «meevaller» is onderdeel van de rentebaten en maakt daarmee integraal onderdeel uit van het saldo en wordt derhalve niet specifiek ingezet voor andere doeleinden.

Daarnaast behalen de deelnemende instellingen voordeel als zij hun financiering betrekken bij de Staat. Dit voordeel kunnen zij naar eigen inzicht aanwenden. Ook behalen de deelnemers voordeel bij het risico-arm uitzetten van middelen bij de Staat. Dit laatste laat zich slecht kwantitatief duiden.

De vraag hoe dit voordeel was uitgepakt indien de streefwaarde wel was bereikt valt alleen kwalitatief te beantwoorden. Uitgaande van een normale rentestructuur neemt het voordeel toe naarmate er meer partijen deelnemen. Verder is het effect vooral afhankelijk van de omvang van de partij en de aard van zijn financiële behoefte (overtollige middelen uitzetten of lenen). Tot slot merk ik op dat bij de berekening van het financiële voordeel van de publieke sector een aantal (grove) veronderstellingen ten grondslag liggen. Hierdoor kan deze berekening niet meer dan een benadering zijn. Om die reden is dan ook mede met het oog op het proces Verantwoord Begroten besloten om hierover in de komende jaren niet meer specifiek te rapporteren.

7

In hoeverre is de staatsschuld verlaagd als gevolg van de terugbetalingen door banken die overheidssteun hebben ontvangen?

Zie onderstaande tabel.

|

Partij |

Terugbetaling van hoofdsom |

Vergoeding voor kapitaal: |

|---|---|---|

|

ABN Amro Group N.V. RFS Holdings B.V. |

Overbruggingskrediet (-) 825 mln. |

Rente op overbruggingskrediet: (-) 169 mln. Dividenden: (-) 200 mln. (-) 16 mln. |

|

ING Group N.V. |

CT-1 securities (-) 2 000 mln. |

Repurchase fee: (-) 1 000 mln. |

|

Aegon N.V. |

CT-1 securities (-) 1 500 mln. |

Repurchase fee: (-) 750 mln. |

|

Effect op staatsschuld: |

(-) 4 325 mln. |

(-) 2 135 mln. |

In totaal hebben banken in 2011 voor 4,3 mld. aan hoofdsom terugbetaald en heeft de Staat over het beschikbaar gestelde kapitaal een vergoeding ontvangen van 2,1 mld. Het cumulatieve effect op de staatsschuld bedraagt ca. 6,5 mld. Aangezien de Staat over het beschikbaar gestelde kapitaal zelf ook rente heeft moeten betalen, is de netto schuldverlaging iets kleiner.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33240-IXA-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.