Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240-A nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 16 mei 2012

Hierbij bieden wij u het op 7 mei 2012 door ons vastgestelde «Rapport bij het Jaarverslag 2011 van het Infrastructuurfonds (A)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

De ministers verantwoorden zich met hun jaarverslagen aan de Staten-Generaal. De jaarverslagen moeten inzicht geven in de mate waarin de beleidsdoelstellingen zijn gerealiseerd en zekerheid geven over de vraag of het geld is besteed aan het doel waarvoor het beschikbaar is gesteld.

De Algemene Rekenkamer heeft de beleidsinformatie in de jaarverslagen onderzocht en is nagegaan of de financiële informatie in de jaarverslagen voldoet aan de eisen.

Dit rapport bevat de belangrijkste uitkomsten en onze oordelen voor het Jaarverslag 2011 van het Infrastructuurfonds (A). Op onze website www.rekenkamer.nl staat het achtergronddocument bij dit rapport en de volledige reactie van de minister van Infrastructuur en Milieu (IenM) van 23 april 2012.

Het Infrastructuurfonds dient voor de financiering en bekostiging van aanleg, beheer en onderhoud en bediening van infrastructuur en de financiering en bekostiging van daarmee samenhangende basisinformatie. In artikel 3 van de Wet Infrastructuurfonds is bepaald dat de minister van IenM de begroting van het Infrastructuurfonds beheert. De bedrijfsvoering van het fonds is onderdeel van de bedrijfsvoering van het Ministerie van IenM, waarover wij rapporteren in ons Rapport bij het Jaarverslag 2011 van het Ministerie Infrastructuur en Milieu (XII).

In onderstaand overzicht zijn de verplichtingen, uitgaven en ontvangsten van het Infrastructuurfonds opgenomen.

|

Infrastructuurfonds in cijfers |

2010 |

2011 |

|---|---|---|

|

Verplichtingen ( € miljoen) |

9 660,8 |

6 654,6 |

|

Uitgaven ( € miljoen) |

8 782,7 |

8 372,5 |

|

Ontvangsten ( € miljoen) |

8 765,2 |

8 475,7 |

Onderbesteding spoorbudgetten nader onderzocht

In 2011 is een parlementair onderzoek uitgevoerd naar het onderhoud en innovatie van het spoor. Op verzoek van de Tijdelijke commissie onderhoud en innovatie spoor heeft de Algemene Rekenkamer een onderzoek gedaan naar de besteding van de spoorbudgetten door ProRail.1 Een van de conclusies uit het onderzoek was dat ProRail in de periode 2005–2010 in totaal maximaal € 1,1 miljard (exclusief btw) minder heeft uitgegeven aan beheer en onderhoud en aanleg van het spoor dan het Ministerie van IenM hiervoor had begroot in het Infrastructuurfonds. We hebben daarbij rekening gehouden met mogelijke dubbeltellingen die kunnen ontstaan doordat de wijze van begroten in het Infrastructuurfonds het mogelijk maakt om bedragen, door middel van door het parlement goed gekeurde suppletoire wetten, door te schuiven naar volgende jaren.

In reactie op ons rapport heeft de minister aangegeven dat de onderbesteding € 373 miljoen (inclusief btw) was en later bijgesteld naar € 364 miljoen (inclusief btw). Deze omvang is gebaseerd op de berekening van de departementale auditdienst in hun rapportage van 27 oktober 2011. Op basis van de door de ons uitgevoerde review op de berekening van het ministerie hebben wij de onderbesteding vastgesteld op maximaal € 1 438 miljoen (inclusief btw). Het verschil tussen de bedragen wordt voor het grootste deel verklaard door de btw.

In onze brief aan de Tweede Kamer van 13 december 2011 concluderen wij dat de wederzijdse berekeningen van de onderbesteding verklaard worden door verschillende grondslagen.2 Wij hanteren als vertrekpunt de stand ontwerpbegrotingen. Het ministerie koos voor een berekening op basis van de zogeheten «vermoedelijke uitkomsten» die in de Miljoenennota staan.3 Om beter inzicht en meer zekerheid te krijgen over de gehanteerde cijfers hebben wij de volgende aanbeveling aan de minister van IenM geformuleerd:

«Geef inzicht in de wijze waarop de oorspronkelijke begrotingen voor de jaren 2005 tot en met 2010 en de realisaties daarop aansluiten op de door IenM gerapporteerde onderbesteding in die periode. Op basis van de beschikbare dossiers moet het verschil tussen beide grondslagen worden verklaard en worden toegelicht in een eenmalige bijlage bij het jaarverslag IF 2011. Daarbij moeten de dubbeltellingen en bij suppletoire wetten door de Staten-Generaal geautoriseerde mutaties worden verdisconteerd. Ook zal aandacht moeten worden besteed aan de aard van de mutaties. Door opname in het jaarverslag IF 2011 is deze bijlage onderdeel van de controleverklaring van de departementale auditdienst.»

Een dergelijke analyse dient uitsluitsel te geven over het verschil van inzicht in de mate van onderbesteding.

Eenmalige bijlage verschillenanalyse onderbesteding ProRail 2005–2010

In de eenmalige bijlage bij het jaarverslag 2011 Infrastructuurfonds wordt het verschil tussen de onderbesteding volgens de Algemene Rekenkamer (€ 1 438 miljoen) en de onderbesteding volgens het Ministerie van IenM (€ 364 miljoen) toegelicht. De verschillende uitkomsten worden verklaard door zogenoemde «correcties» en «interpretatieverschillen».

Wij hebben een review op de bijlage uitgevoerd. Er is sprake van een sluitende verschillenanalyse die kan worden aangesloten op de onderliggende extracomptabele begrotingsadministratie («het cijferboek»). Met deze eenmalige bijlage is zodoende voldaan aan onze aanbeveling van 13 december 2011 met betrekking tot het gevraagde inzicht. De toelichting op deze financiële aansluiting is vooral toegankelijk voor ingewijden. De tekst heeft een relatief complex «boekhoudkundig» karakter, vooral door het veelvuldig gebruik van jargon.

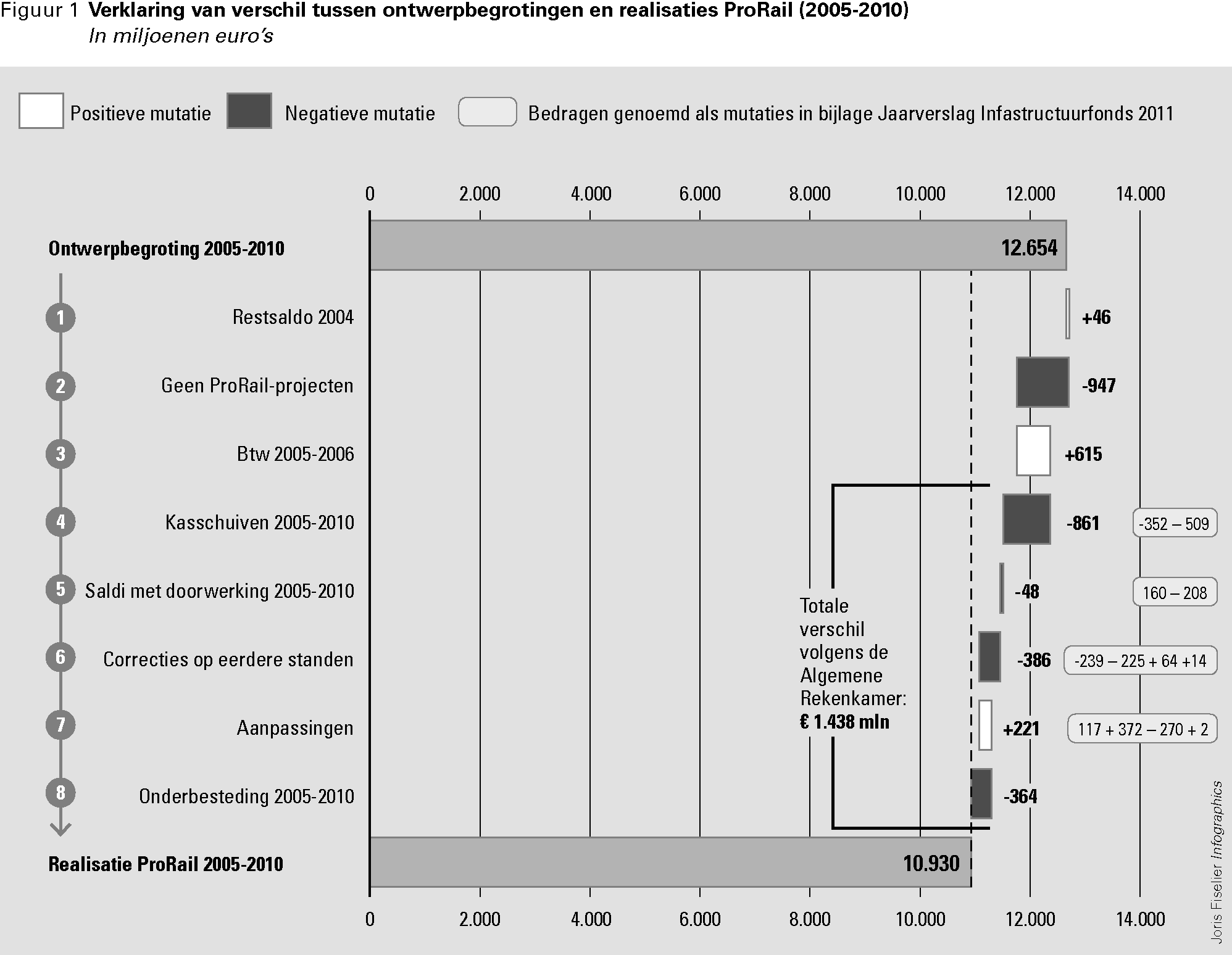

De Tweede Kamer is van mening dat bij de berekening van onderbesteding van spoorbudgetten de geautoriseerde ontwerpbegrotingen de grondslag moeten zijn.4 We vatten daarom de verschillenanalyse van de Ontwerpbegroting tot en met realisatie door ProRail samen in de onderstaande grafische opstelling voor de periode 2005–2010.

In bovenstaande figuur wordt een aansluiting gemaakt tussen de standen van de ontwerpbegrotingen 2005–2010 en de realisatie over dezelfde periode. In totaal hebben in deze periode meer dan 4 000 mutaties plaatsgevonden. Wij hebben voor een zevental categorieën de saldi van de mutaties in kaart gebracht.

De eerste drie mutaties hebben betrekking op:

1. het «restsaldo 2004» (verhoging ten opzichte van stand ontwerpbegroting met € 46 miljoen);

2. de begrotingsmutaties die geen betrekking hadden op ProRail-projecten (verlaging ten opzichte van stand ontwerpbegroting met € 947 miljoen); en

3. de toegevoegde btw-begrotingsbedragen voor 2005 en 2006 (verhoging ten opzichte van stand ontwerpbegroting met € 615 miljoen).

Na deze stappen resteert een verschil van € 1 438 miljoen. Deze eerste drie mutaties zijn voor zowel de grondslag stand Ontwerpbegroting als voor de grondslag stand Miljoenennota op dezelfde wijze in de berekening meegenomen. Ze zijn daarom geen onderdeel van de verschillenanalyse.

De volgende mutaties zijn dat wel en verklaren het verschil van onderbesteding:

4. Kasschuiven 2005–2010 (verlaging ten opzichte van stand ontwerpbegroting met € 861 miljoen). Deze kasschuiven betreffen geld dat vanwege onderbesteding bij «het spoor» tijdelijk elders binnen het Infrastructuurfonds wordt ingezet. Deze budgetten zijn voor een bedrag van € 352 miljoen binnen de periode 2005–2010 voor spoor tot besteding gekomen. Voor een bedrag van € 509 miljoen is het geld naar 2011 en later geschoven (eveneens bestemd voor spoor).

5. Saldi met doorwerking 2005–2010. Dit betreft saldi die gecorrigeerd zijn voor dubbeltellingen of boekingen van een voor- of nadelig saldo waarvan de doorwerking is opgenomen in de Voorjaarsnota/Miljoenennota van het volgende jaar (verlaging ten opzichte van de stand ontwerpbegroting met – netto – € 48 miljoen).

6. Correcties op eerdere standen (verlaging ten opzichte van stand ontwerpbegroting met € 386 miljoen). Hierbij is sprake van budgetten die, bij nader inzien ten onrechte, waren meegenomen in de berekening. Bijvoorbeeld: doordat een begrotingsadministratie in een bepaald jaar nog niet op projectniveau is ingericht, kan geen geld voor niet-spoorprojecten worden onderscheiden.

7. Aanpassingen (verhoging ten opzichte van stand ontwerpbegroting met € 221 miljoen). Deze mutaties hebben met name betrekking op loon- en prijsbijstellingen en overboekingen van planstudiefase naar realisatiefase van projecten.

Na deze stappen resteert in de verschillenanalyse de post «onderbesteding 2005–2010» van € 364 miljoen ten opzichte van de stand Miljoenennota. Uit de toelichting van de verschillenanalyse blijkt daar eerder een verkeerde correctie te zijn doorgevoerd, waardoor het bedrag met € 179 miljoen moet worden verhoogd naar € 543 miljoen.5

Concluderend: in de bijlage is een aansluiting gemaakt tussen de standen van de ontwerpbegrotingen 2005–2010 en de realisatie over dezelfde periode. Het opstellen van de bijlage ging zoals hierboven beschreven gepaard met een opschoning voor correcties en dubbeltellingen. Wellicht ten overvloede stellen wij vast dat – rekening houdend met correcties en dubbeltellingen – in de periode 2005 tot en met 2010 in totaal voor € 1 052 miljoen aan middelen die bij ontwerpbegroting door de Tweede Kamer als uitgaven aan het spoor zijn geautoriseerd, niet aan het spoor zijn besteed.

Deze onderbesteding bestaat enerzijds uit de gecorrigeerde onderbesteding van € 543 miljoen en anderzijds een bedrag van € 509 miljoen aan kasschuiven: geld bestemd voor spoor dat is doorgeschoven naar 2011 en latere jaren.

Bevindingen departementale auditdienst

De departementale auditdienst heeft onderzoek gedaan naar de verschillenanalyse. Dat heeft geresulteerd in een rapport van bevindingen: in het samenvattend auditrapport 2011 over het Infrastructuurfonds heeft de auditdienst een afzonderlijk hoofdstuk gewijd aan de bevindingen inzake de verschillenanalyse spoorbudgetten ProRail (de «bijlage»). De belangrijkste bevindingen zijn:

• De verschillenanalyse sluit cijfermatig aan op de eerdere rapportages van de Algemene Rekenkamer en het ministerie.

• De posten in de cijfermatige opstelling zijn ordelijk en controleerbaar ontleend aan de verschillende (suppletoire) begrotingswetten en toelichtingen daarbij voor de onderzochte periode.

• Het meerjarige effect van de kasschuiven en saldimutaties is volgens het cijferboek budgetneutraal (i.e. het bedrag dat er in het ene jaar afgaat, komt er in een later jaar weer bij).

• De bij de posten omschreven toelichting is daarmee in overeenstemming en toereikend voor lezers met veel kennis van de betreffende materie.

Voor de kasschuiven en saldimutaties heeft de departementale auditdienst de afzonderlijke en/of totale begrotingsmutaties overigens niet direct kunnen aansluiten met de afzonderlijke begrotingswetten. Deze aansluiting is namelijk niet op deze wijze te controleren. Volstaan is met een totaalaansluiting tussen standen van de ontwerpbegroting, de Voorjaarsnota en de Miljoenennota volgens het cijferboek met de betreffende begrotingswetten.

Aanvullend onderzoek Algemene Rekenkamer naar mutaties

Voor een deugdelijke (detail)controle is het cijferboek, aangevuld met brondocumenten, noodzakelijk. Voor een nader onderzoek naar de onderbouwing met brondocumenten hebben we een aantal grote begrotingsmutaties geselecteerd, waarmee een substantieel deel van de totale verschillen wordt verklaard. De begrotingsmutaties zijn:

• de inhouding van het overschot van ProRail via de beschikking 2008 (€ 270 miljoen);

• de aanpassing van het kasritme in de begroting 2009 samenhangend met de financiering van het Programma Hoogfrequent Spoor (€ 166 miljoen);

• een kasschuif samenhangend met de FES-bijdrage voor het programma Bereikbaarheid (€ 402 miljoen); en

• een aanvullende kasschuif in 2009 tussen het wegprogramma en het spoorprogramma (€ 250 miljoen).

Uit de geraadpleegde interne brondocumenten blijkt dat deze begrotingsmutaties vooral het gevolg zijn van een tijdelijke onderuitputting van de spoorbudgetten. Het Ministerie van IenM heeft deze middelen deels ingezet voor de aanleg of beheer en onderhoud van wegen en deels doorgeschoven naar latere jaren. Zowel uit het cijferboek als uit onderliggende documentatie blijkt voor de onderzochte mutaties dat de middelen beschikbaar blijven voor het spoor. Dat betekent dat er – boekhoudkundig – per saldo geen geld van «spoor» naar «wegen» verdwijnt.6

Bevindingen Jaarverslag 2011

In het jaarverslag van het Infrastructuurfonds 2011 heeft de minister op verzoek van de Tweede Kamer een gespecificeerd overzicht opgenomen van alle in het verslagjaar aangebrachte mutaties op begrotingsartikel 13 «Spoorwegen». Deze mutaties zijn voorzien van een korte toelichting.

We hebben de cijfers uit dit overzicht vergeleken met cijfers in de Begroting 2011, de Voorjaarsnota 2011, de Begroting 2012, de Najaarsnota 2011 en de Slotwet 2011 en geconstateerd dat de totaalbedragen van de artikelonderdelen en het totale artikel in het overzicht aansluiten op de overeenkomstige totaalcijfers in de genoemde begrotingsdocumenten. Verder zijn in de begrotingsdocumenten de mutaties per artikelonderdeel toegelicht. Deze toelichting is vooral gekoppeld aan de verschillende projecten. Een beperkt aantal mutaties uit het overzicht is op basis van de omschrijving aan te sluiten op de mutaties in de begrotingsdocumenten.

Ten slotte constateren we dat de slotwetmutaties in de uitgaven op artikel 13 (€ 151 miljoen), artikel 18 (€ 109 miljoen) en artikel 12 (€ 39 miljoen) rijksbreed bezien tot de grootste behoren die bij slotwet worden opgevoerd. De mutaties op artikel 13 en 18 hebben grotendeels betrekking op «spoor».

Conclusies en aanbevelingen

Analyse geeft verklaring voor verschillen

Met de verschillenanalyse in de eenmalige bijlage bij het Jaarverslag 2011 over het Infrastructuurfonds geeft de minister een verklaring voor de verschillende uitkomsten die voortvloeien uit de grondslagen die door de minister en ons zijn gehanteerd bij de berekening van de onderbestedingen 2005–2010 bij ProRail. Daarmee is voldaan aan onze aanbeveling van 13 december 2011. We stellen vast dat het verschil tussen onze cijfers en die van de minister is te herleiden tot een verschil in grondslag, te weten respectievelijk stand ontwerpbegroting en stand Miljoenennota.

Uit analyse blijken correcties noodzakelijk

De verschillenanalyse leidde tot aantal correcties in de berekeningen. De minister meldt deze correcties in de bijlage. Dit houdt enerzijds in dat daar waar eerder door de minister een onderbesteding van € 364 miljoen werd gerapporteerd, dit bedrag naar € 543 miljoen moet worden bijgesteld. Anderzijds geldt voor het bedrag dat uitgaande van de stand ontwerpbegroting door ons op maximaal € 1 439 miljoen werd becijferd, een bijstelling naar € 1 052 op zijn plaats is. Het verschil tussen beide bedragen na correctie wordt volledig verklaard door de € 509 miljoen aan kasschuiven naar uitgaven voor spoor in 2011 en latere jaren. Hier is geen sprake van verschil in inzicht. Wij tellen deze post mee omdat dit budget, bij begroting bestemd voor spoor, niet tot besteding is gekomen in de periode 2005–2010 (maar wel beschikbaar blijft voor spoor vanaf 2011 en latere jaren). Daarmee kan een eenduidig antwoord op de vraag van de Kamer worden gegeven. Tezamen met de onderbesteding van € 543 miljoen is per saldo € 1 052 miljoen, bij begroting bestemd voor spooruitgaven door ProRail, in de periode 2005–2010 niet aangewend voor dit doel.

Verschillenanalyse sluit aan op de onderliggende begrotingsadministratie: er verdwijnt via kasschuiven geen geld van «spoor» naar «wegen»

We hebben geconstateerd dat de verschillenanalyse die de minister in de bijlage van het jaarverslag heeft opgenomen, aansluit op de onderliggende begrotingsadministratie van het Ministerie van IenM.

Voor de kasschuiven geldt dat deze in de administratie behouden blijven voor het spoor: afboekingen op «spoor» gaan in de onderliggende begrotingsadministratie gepaard met bijboekingen in een later jaar of in latere jaren. Voor een bedrag van € 352 miljoen is reeds binnen de periode 2005–2010 op deze wijze teruggeboekt en besteed aan het spoor. Kasschuiven naar 2011 en latere jaren – in totaal € 509 miljoen – komen eveneens volgens de boekhouding weer beschikbaar voor het spoor. Boekhoudkundig verdwijnt er dus geen geld van «spoor» naar «wegen». Dat blijkt uit de achterliggende documentatie, waar de Tweede Kamer geen zicht of slechts een beperkt zicht op heeft. Voor de onderbesteding van € 543 miljoen hebben wij niet kunnen vaststellen of en wanneer de middelen weer beschikbaar komen voor het spoor. De minister heeft de Kamer toegezegd dat de in de periode 2005–2010 niet bestede middelen aan spoor voor dit doel behouden blijven.7 Wij komen tot de volgende aanbevelingen.

Aanbevelingen

In het najaar 2011 rapporteerden wij dat de Tweede Kamer zich op basis van informatie van de minister geen duidelijk beeld kon vormen van de opgetreden veranderingen in budget, scope en planning van de projecten en activiteiten van ProRail. Wij sluiten ons aan daarom aan bij het advies van de Tijdelijke commissie onderhoud en innovatie spoor dat van kasschuiven en begrotingsmutaties altijd de herkomst en bestemming inzichtelijk en traceerbaar moeten zijn. Belangrijke kasschuiven vragen om een financiële én een inhoudelijke toelichting.

Daartoe is een goede administratieve organisatie van belang, zoals we in ons onderzoek Besteding van spoorbudgetten door ProRail ook stelden. Het belang hiervan is gebleken bij de verschillenanalyse, waarvoor ruim 4 000 mutaties in kaart moesten worden gebracht. Deze werkzaamheden lieten zien, dat verbeteringen in het administratie- en registratieproces voor de begroting nodig zijn. We vinden het daarom belangrijk dat er een koppeling kan worden gelegd met relevante brondocumenten, zodat er een sluitende «trail» van de begrotingsmutaties ontstaat.

Voor een goed zicht van de Tweede Kamer op de besteding van niet-uitgegeven spoorbudgetten bevelen wij de minister aan om bij de Ontwerpbegroting 2013 en het MIRT-projectenboek in beeld te brengen wanneer en aan welke projecten het geld dat bedoeld was voor spoor, alsnog besteed zal worden. Dat betekent dat de minister duidelijk maakt hoe de onderbesteding van € 543 miljoen vanaf 2011 en latere jaren voor de spoorsector behouden blijft. Hetzelfde vragen wij voor de € 509 miljoen aan kasschuiven. We zullen in 2012 en in de jaren daarna volgen op welke wijze de minister deze aanbevelingen vorm gaat geven.

Reactie van de minister en nawoord Algemene Rekenkamer

Reactie

De minister van IenM schrijft in haar reactie dat zij maatregelen treft om de kasschuiven en begrotingsmutaties beter inzichtelijk en traceerbaar te maken, niet alleen voor het spoor, maar voor alle begrotingsartikelen van het Infrastructuurfonds. Ze is bereid een cijferopstelling te maken om inzichtelijk te maken dat de geconstateerde onderbestedingen voor het spoor behouden zullen blijven. Ook zal ze in de ontwerpbegroting 2013 inzichtelijk maken hoe de onderbestedingen in de periode 2005–2010 alsnog ten gunste van het spoor komen.

Nawoord

Wij vinden de reactie van de minister positief. Voor een goed zicht van de Tweede Kamer op de besteding van spoorbudgetten zijn verbeteringen nodig in het administratieve begrotingsproces bij het ministerie. We zullen in dat verband met belangstelling kijken naar de ontwerpbegroting 2013, waarin de minister inzichtelijk maakt hoe de kasschuiven en de onderbesteding ter waarde van per saldo € 1 052 miljoen in de periode 2005–2010 alsnog ten gunste van het spoor komen.

De uitgaven van het Infrastructuurfonds bedroegen in 2011 € 8 372,5 miljoen, de verplichtingen € 6 654,6 miljoen en de ontvangsten € 8 475,7 miljoen.

Voldoet de financiële informatie aan de eisen?

De op basis van onze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de financiële informatie in het Jaarverslag 2011 deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Daarnaast zijn wij van oordeel dat de verplichtingen, uitgaven en ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Het bedrag aan uitgaven omvat in totaal € 329,9 miljoen aan overschrijdingen op de begrotingsartikelen 12, 13, 14, 16, 17 en 18. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

Reactie van de minister

De minister schrijft dat zij met genoegen kennis neemt van ons oordeel.

De reactie van de minister geeft ons geen aanleiding tot een nawoord.

In het achtergronddocument bij dit rapport bij het Jaarverslag 2011 van het Infrastructuurfonds hebben wij toegelicht wat de verantwoordelijkheid van de minister en van ons is en welke werkzaamheden wij hebben verricht. De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat:

• de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften;

• de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand zijn gekomen.

Algemene Rekenkamer (2011). Besteding van spoorbudgetten door ProRail. Tweede Kamer, vergaderjaar 2011–2012, 32 707, nr. 4.

Algemene Rekenkamer, Besteding spoorbudgetten ProRail; review op de cijfers van het ministerie, brief d.d. 13 december 2011.

Op basis van de ontwerpbegroting voor het komende jaar autoriseert de Tweede Kamer de uitgaven voor dat jaar. Deze uitgaven kunnen bij eerste en tweede suppletoire begrotingen gedurende het uitvoeringsjaar worden bijgesteld. Bij de Miljoenennota die een jaar na het indienen van de ontwerpbegroting wordt gepubliceerd, staan ter informatie de «vermoedelijke uitkomsten» voor het uitvoeringsjaar.

Tweede Kamer der Staten-Generaal (2012). Parlementair onderzoek onderhoud en innovatie spoor. Tweede Kamer, vergaderjaar 2011–2012, 32 707, nr. 9. Den Haag: Sdu.

De € 179 miljoen betreft het zogenoemde «mandje spoor» van € 225 miljoen minus andere correcties van in totaal € 46 miljoen (-/- € 32 Thalys correctie, -/- € 14 miljoen btw 2005).

Overigens geldt daarbij dat het kabinet c.q. de Tweede Kamer in latere jaren over een andere inzet van middelen kunnen beslissen.

Brief van de minister van IenM aan de Tweede Kamer d.d. 10 oktober 2011. Tweede Kamer, vergaderjaar 2011–2012, 32 707, nr. 5. Den Haag: Sdu.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33240-A-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.