Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33007 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 oktober 2011

De vaste commissie voor Financiën1 belast met het voorbereidend onderzoek van bovenstaand wetsvoorstel, heeft de eer als volgt verslag uit te brengen van haar bevindingen.

Onder het voorbehoud dat de regering de vragen en opmerkingen in dit verslag afdoende zal beantwoorden, acht de commissie hiermee de openbare behandeling van het voorstel van wet voldoende voorbereid.

Algemeen

De leden van de VVD-fractie hebben kennisgenomen van de Wet uitwerking autobrief. Deze leden zien ziet in dat aanpassingen in de autogerelateerde belastingen noodzakelijk zijn omdat de reeds bestaande stimuleringsmaatregelen ertoe hebben geleid dat het aandeel «zuinige auto’s» in het totale aantal nieuwverkopen zeer aanzienlijk is toegenomen. Dit is niet alleen budgettair onhoudbaar, maar gaat vooral ook voorbij aan het doel om consequent de meest zuinige auto’s – en dus voortdurend innovatie – te stimuleren. Bij een aantal aanpassingen in de autogerelateerde belastingen vragen de leden van de VVD-fractie nadere toelichting.

De leden van de fractie van de PvdA hebben met belangstelling kennisgenomen van de Wet uitwerking Autobrief. In het algemeen is het oordeel dat op een intelligente en evenwichtige manier uitwerking is gegeven aan de gedachte om de belasting op auto’s te baseren op de uitstoot van CO2. Er resteren echter nog veel vragen over de uiteindelijke invulling van hetgeen al in de Autobrief was geschetst en deze leden zijn ook nog niet overal tevreden over.

De leden van de fractie van de PVV hebben met belangstelling kennisgenomen van het wetsvoorstel. Daarbij hebben deze leden nog een aantal vragen, aan- en of opmerkingen.

De leden van de fractie van de PVV zijn geen voorstander van fiscale instrumentalisering, de staatsecretaris van Financiën zegt er ook niet van gecharmeerd te zijn. Fiscale maatregelen brengen (tijdelijke) verstoringen met zich mee. Vaak is het doel van fiscale maatregelen om marktprocessen te verstoren en om zo op een op een gewenst resultaat uit te komen. Vaak zijn die verstoringen van tijdelijke aard.

Echter zoals in het Verenigd Koninkrijk wordt gezegd «the proof of the pudding lies in the eating of it». De wet uitwerking autobrief is een schoolvoorbeeld van het gebruik van het fiscale stelsel om maatschappelijke ontwikkelingen te sturen. In de optiek van de leden van de PVV-fractie wordt er hier doorgeslagen.

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de Wet uitwerking autobrief. Omdat veel van de maatregelen reeds besproken zijn in het kader van het overleg over de autobrief, hebben de leden slechts enkele vragen hierover.

De leden van de SP-fractie hebben kennisgenomen van de Wet uitwerking autobrief.

De leden van de D66-fractie hebben met belangstelling kennisgenomen van Wet uitwerking autobrief, maar zijn op sommige punten nog niet tevreden met de aanpassingen van de autobrief zoals de Tweede Kamer deze eerder heeft ontvangen en besproken. Met name het gebrek aan voldoende progressiviteit van de BPM, waardoor zuinige auto’s nog steeds duurder worden en dure, vervuilende auto’s goedkoper, kan niet op instemming rekenen van deze leden.

Ook zien voorgenoemde leden dat de BPM-inkomsten zijn vastgesteld op een bedrag van € 2,1 miljard, wat zeer laag is als men dit naast de gemiddelde BPM-opbrengst van de afgelopen vijf jaar zet, namelijk 2,6 miljard. Zeker in tijden van grote bezuinigingen en lastenverzwaringen, begrijpen zij deze keuzes van het kabinet niet. Daarnaast vinden de leden van de D66-fractie het een gemiste kans voor een duurzame toekomst dat de regering er niet voor kiest schone brandstoffen als groen gas te stimuleren.

De leden van de fractie van GroenLinks hebben met belangstelling kennisgenomen van de Wet uitwerking Autobrief. De leden van deze fractie zijn teleurgesteld dat een structurele visie op vergroening van de autobelastingen ontbreekt en dat een geleidelijke overstap op betalen naar gebruik buiten beschouwing blijft. Zij vragen de regering om een reactie op de voorstellen die zijn gepresenteerd tijdens de Green Tax Battle inclusief de doorrekening van deze voorstellen. Is de regering bereid deze voorstellen om te zetten in beleid? Daarnaast willen de leden van de fractie van GroenLinks graag enkele vragen stellen over de uitwerking van de Autobrief.

De leden van de fractie van de ChristenUnie hebben kennisgenomen van voorliggend wetsvoorstel. Zij constateren dat de uitwerking van de Autobrief in dit wetsvoorstel niet dusdanig afwijkt van de Autobrief waardoor de toen gemaakte opmerkingen niet meer relevant zouden zijn. Daarom vragen de genoemde leden ook ten aanzien van de uitwerking in het wetsvoorstel om verduidelijking en aanscherping op onderdelen van het voorstel.

Maatregelen BPM

De leden van de fractie van de VVD merken op dat in de vernieuwde tariefstructuur in de BPM gekozen is voor absolute CO2 uitstootnormen. In geval van verdergaande technologische innovatie, kan het risico ontstaan dat de vernieuwde BPM-regeling opnieuw (al dan niet budgettair) onhoudbaar wordt. Kan de regering nader toelichten waarom niet is gekozen voor een flexibele grens waarbij bijvoorbeeld alleen de X% zuinigste auto’s in aanmerking komt voor BPM-vrijstelling? Hoe houdbaar acht de regering de vernieuwde BPM-regeling in het licht van technologische ontwikkeling of voorschrijdend wetenschappelijk inzicht inzake milieuvervuiling? Is een periodieke herijking van de grenzen mogelijk om zo technologische ontwikkeling te blijven stimuleren?

De leden van de PvdA-fractie kunnen instemmen met de introductie van de nieuwe vierde schijf in de BPM. Deze leden geloven dat het voorstel van de regering hiermee is verbeterd ten opzichte van het originele voorstel in de Autobrief. Weliswaar is een CO2-belasting met een factor 49 voor zeer onzuinige auto’s extreem te noemen, er staat tegenover dat de prikkel om deze auto’s zuiniger te maken zeer krachtig wordt.

De voorgestelde tarieven en grenzen leveren t/m 2015 naar verwachting een jaarlijkse opbrengst van 2,1 miljard euro. Twee tot drie jaar geleden lag deze opbrengst nog meer dan een miljard euro hoger. De leden van de PvdA-fractie vragen de regering feitelijk inzichtelijk te maken welk gedeelte van de lagere opbrengst is veroorzaakt door lagere autoverkopen en welk gedeelte is veroorzaakt door zuinigere auto’s (en daardoor lagere belastingen voor die zuinigere auto’s). Op voorhand snappen deze leden in ieder geval niet, zoals reeds eerder aangegeven, waarom de regering bovenstaande niet inzichtelijk maakt en simpelweg kiest voor eenzelfde verwachte opbrengst in 2012 als in 2011. Een van de redenen voor het herzien van de grenzen bij de BPM is de constatering dat teveel auto’s onder de vrijstelling zijn gaan vallen. Dit betekent ook dat de opbrengst van de BPM mede daardoor de afgelopen jaren flink is gedaald. Het zou dan ook in de lijn liggen als de regering met de nieuwe schijfgrenzen weer kiest voor een reëlere verwachte opbrengst, die in lijn ligt met de opbrengst zoals die er was voordat teveel auto’s onder de vrijstelling zijn gaan vallen. Als dit niet gebeurt, kiest de regering feitelijk voor een lastenverlichting voor autobezitters. Een lastenverlichting die weliswaar eerder is ontstaan, maar gecorrigeerd zou moeten worden door deze regering in haar visie op de toekomst van de fiscale behandeling van de auto. De leden van de PvdA-fractie begrijpen niet waarom de regering in deze tijden van bezuinigingen kiest voor een dergelijke lastenverlichting. Kan de regering een reactie geven op de bovenstaande redenering?

In grafiek 1 van de memorie van toelichting wordt een overzicht gegeven van de progressiviteit van de BPM tariefstructuur. Hierin is ook de dieseltoeslag verwerkt. De dieseltoeslag heeft in essentie het doel te corrigeren voor het accijnsvoordeel dat rijders van een dieselauto genieten. Kan de regering aangeven of die nieuwe dieseltoeslag hier op een goede manier voor corrigeert? Het lijkt er in de grafiek op alsof er tussen de 160 en 190 gr CO2/km een vreemde knik zit, waardoor meer verbruik zou leiden tot een relatief minder toename in de BPM bij diesel dan bij benzine. Is dit waar en zo ja is dit gewenst? Daarnaast vragen de leden van de PvdA-fractie zich af of het eerlijk is dat de dieselauto’s met het laagste verbruik evenveel BPM betalen als benzineauto’s met een dergelijk verbruik? Op deze manier wordt er niet langer gecorrigeerd voor het accijnsvoordeel voor dieselauto’s en zullen autokopers dus gestimuleerd worden een dieselauto te kopen. Is dat een gewenst effect volgens de regering? Ook gezien de problemen rond andere uitstootgassen van auto’s, zoals fijnstof?

Daarnaast hebben de leden van de PvdA-fractie nog een vraag over een wellicht niet bedoelde bijwerking van de vierde schijf in de BPM. Deze maatregel treft ook personenautobusjes, bestemd voor groepsvervoer. Voor die categorie voertuigen zal de BPM fors stijgen de komende jaren. Voor personenautobusjes lijkt dit een ongewenst neveneffect, met name als gekeken wordt door wie en wat voor soort organisaties dit soort busjes met name aangeschaft wordt. Wellicht is het mogelijk een uitzonderingspositie te maken met als criterium het aantal zitplaatsen.

De leden van de fractie van de PVV vinden dat als er vergroent moet worden in de autobelastingen er dan zoveel mogelijk geconcentreerd, en het geld, moet worden op een instrument, op een belasting. Laten we – aldus de leden van de PVV-fractie – dan ook het beperken tot zo min mogelijk fiscale ingrepen, dit in het kader van de «vereenvoudiging» van het belastingstelsel. Het inzetten op een instrument is ook efficiënter en effectiever. De leden van de PVV-fractie menen, als het dan toch zo nodig moet, dat er dan het beste gestuurd kan worden met de BPM.

In het kader van de BPM kunnen de leden van de fractie van de PVV het tijdspad van de jaarlijkse aanpassing van de CO2-schijfgrenzen begrijpen en billijken. Het naar elkaar laten toe groeien van de CO2-grenzen voor benzine en diesel tot gelijke waarden in 2015 is in dat licht consistent. Het vervangen van de dieseltoeslag met ingang van 1 juli 2012 door een CO2-gerelateerde dieseltoeslag, welke tot en met 2015 jaarlijks bijgesteld. Deze leden spreken haar verbazing erover uit dat er een vierde schijf is ingevoerd in de BPM.

De leden van de SP-fractie hebben met belangstelling kennisgenomen van de maatregelen BPM. Zij juichen de vierde schijf toe, maar zien nog steeds dat onzuinige auto's relatief meer voordelen krijgen dan de zuinige auto's. Kan tabel 4 worden gemaakt voor een factor 100 in plaats van factor 49? Wat voor budgettair effect levert deze verhoging op? Geldt de vierde schijf ook voor personenautobusjes? Kunnen deze personenautobusjes in een lagere schijf worden gezet en wat zijn daar de budgettaire kosten voor?

De leden van de D66-fractie constateren dat door de introductie van een vierde schijf de vervuilende auto’s minder goedkoper worden dan in het originele voorstel uit de Autobrief; maar tegelijkertijd constateren deze leden dat vervuilende auto’s nog steeds goedkoper worden in vergelijking met de huidige situatie, en relatief schone auto’s duurder. Het eerder door deze leden naar voren gebrachte punt, namelijk dat van de oorspronkelijke groen intenties van de herziening van de autobelastingen weinig overblijft, blijft hiermee staan.

Het voornemen van de regering om de tarieven zo vast te stellen dat de BPM-opbrengsten naar schatting € 2,1 miljard zijn, kan niet op instemming van de leden van de D66-fractie rekenen. Dit bedrag is gebaseerd op de BPM-opbrengsten van het huidige systeem, waarin een groot aantal voertuigen van BPM is vrijgesteld. Dit systeem wordt gewijzigd omdat dit niet houdbaar is, maar tegelijkertijd wordt de totale opbrengst wel aangehouden. Kan de regering deze keuzes toelichten?

De leden van de fractie van GroenLinks zijn teleurgesteld dat wordt vastgehouden aan de verwachte opbrengst van de BPM in 2011. Aan de ene kant stelt de regering dat de BPM-opbrengsten teruglopen doordat een derde van de nieuwe auto’s in de categorie zuinig valt. Daarom worden terecht de zuinigheidsnormen aangescherpt zodat minder auto’s in de zuinigste categorie vallen. Aan de andere kant wordt de BPM-opbrengst in 2011 echter bevroren. Als de net niet allerzuinigste auto’s straks wel BPM gaan betalen en de totale opbrengst mag niet omhoog, dan gaan de minder zuinige auto’s minder BPM betalen. De leden van de fractie van GroenLinks vinden dit onwenselijk. Deze leden vragen de regering de voorbeelden in tabel 4 zo aan te passen dat er een vergelijking ontstaat tussen het bedrag aan BPM dat in 2013, 2014 en 2015 verschuldigd zou zijn met en zonder dit wetsvoorstel. Ook vragen deze leden naar het bedrag aan BPM per auto uit tabel 4 en naar de totaalopbrengst als de zuinigheidsnormen wel worden aangescherpt, zonder dat wordt vastgehouden aan de verwachte opbrengst van de BPM in 2011. Ook vragen zij waarom er niet ook in de bijtelling van de auto van de zaak een vierde schijf wordt toegevoegd nu er een vierde schijf wordt ingevoerd in de BPM?

De regering gaat er zelf al vanuit dat er ondanks de aanscherping van de zuinigheidsnormen een beperktere reductie van CO2 wordt gerealiseerd door dit wetsvoorstel. Kan de regering aangeven wat de exacte effecten van dit wetsvoorstel zijn op de CO2-reductie en kan de regering ook aangeven hoe het tekort aan CO2-reductie wordt gecompenseerd met andere voorstellen?

De regering gaat uit van een verwachte opbrengst van de BPM van 2,1 miljard. Iets meer dan aangegeven in de Autobrief, maar nog steeds veel minder dan opbrengsten in eerdere jaren. Kan de regering aangeven wat de doorslaggevende reden is om het nieuwe BPM-systeem zodanig in te richten dat het gevolg een forse daling van de BPM-inkomsten is, zo vragen de leden van de fractie van de ChristenUnie. Waarom wordt wel genoegen genomen met een forse inkomstendaling en wordt tegelijk aangegeven dat een ambitieuzere vergroening van het wagenpark, n.l. met een uitstoot van 111 gr CO2/km in het verkochte wagenpark per 2015, te duur is, en daarom wordt gekozen voor een dusdanige inrichting dat de uitstoot op 114 gram uitkomt?

Kan de regering aangeven wat de omvang zou zijn van de BPM-inkomsten in 2012 t/m 2015 indien er geen maximering van de BPM-inkomsten zou worden ingesteld, maar de inkomsten mee zouden groeien met de groei van het aantal auto’s dat BPM-plichtig is (door de beperking van de groep BPM vrijgestelde auto’s)?

Het gedragseffect van het huidige belastingstelsel is dat veel mensen zuinigere auto’s hebben gekocht en veel minder mensen een onzuinige auto. Onder het voorgestelde systeem worden zuinige auto’s echter duurder, terwijl onzuinige auto’s goedkoper worden. Is dit een door de regering gewenst effect van het voorliggende voorstel, zo vragen deze leden?

Welk aandeel van de markt en hoeveel modellen vallen in 2012 onder de zuinigheidsgrens van de nieuwe vierde schijf van de BPM (> 225 gr/km)? Waarom is die grens gelegd bij 225 gr/km? De vierde schijf wordt budgetneutraal ingevoerd. Klopt de conclusie van de leden van de fractie van de ChristenUnie dat de BPM/CO2-tarieven van de andere schijven dus zijn verlaagd? Wat zijn de consequenties geweest voor de tarieven van de andere schijven? Wat zijn de netto milieueffecten van een extra vierde schijf voor een heel klein deel van de markt en lagere CO2-tarieven van andere schijven?

Met de introductie van deze vierde schijf worden ook personenbusjes, vaak bestemd voor groepsvervoer door bijv. zorginstellingen of sportverenigingen, zwaarder belast. Is hier rekening mee gehouden in de uitwerking van deze vierde schijf? Is het wat de regering betreft een mogelijkheid om deze categorie uit te zonderen, bijvoorbeeld middels een zitplaatsencriterium?

Maatregelen MRB

De leden van de VVD-fractie zijn met het kabinet van mening dat ook zuinige auto’s gebruik maken van de weg en dat het in dit kader niet rechtvaardig is om een vrijstelling van de MRB te verlenen. De voorgenomen maatregel om de huidige vrijstelling te beëindigen kan daarom ook op steun rekenen van de leden van de VVD-fractie.

De leden van de VVD-fractie vragen in het bijzonder aandacht voor een eventuele stapeling van fiscale voordelen, al dan niet alleen tijdens de overgangsjaren. Ziet de regering een risico op een onevenredige begunstiging (via een combinatie van BPM, MRB en bijtelling LB/IB) van bijvoorbeeld hybride auto’s, die het overgrote deel van de kilometers op benzine of diesel rijden, terwijl de fiscale voordelen worden genuttigd als zijnde wordt gereden op elektriciteit? Hierdoor wordt de beoogde CO2-uitstoot niet gehaald terwijl wel volledig van alle beschikbare fiscale voordelen wordt geprofiteerd. Graag zien deze leden de zienswijze van de regering op dit punt en vragen om de nihilbijtelling en de tijdelijke MRB-vrijstelling voor auto’s met een CO2-uitstoot minder dan 50 gr/km in het antwoord te betrekken.

Ten aanzien van de MRB kunnen de leden van de PVV instemmen met het idee dat de MRB louter gebaseerd moet zijn op gewicht. Alleen jammer dat er nog tot 1 januari 2014 moet worden gewacht daarmee. Graag zien deze leden dit alternatief dan ook liever gelijk met ingang van 1 januari 2012 uitgewerkt. Graag zouden de leden van de PVV-fractie willen horen van de regering hoe zij hierin staat.

De vrijstelling tot en met 2015 van personenauto’s met een CO2-uitstoot van niet meer dan 50 past niet in het karakter van de MRB. Deze vrijstelling is specifiek bedoeld voor elektrische auto’s. De leden van de PVV-fractie achten deze vrijstelling niet passend in een belasting die louter gebaseerd is op gewicht en ook louter gebaseerd dient te zijn op gewicht. Beter is het dan ook om deze vrijstelling te laten vervallen en deze begunstiging, als het dan echt moet, te verwerken in de BPM. Graag zien de leden van de PVV-fractie ook dit alternatief uitgewerkt.

De nieuwe generatie elektrische en semi-elektrische auto’s heeft een aanzienlijk hoger gewicht als gevolg van accupakket en de elektromotor en conventionele motor. De thans geldende forfaitaire gewichtscorrectie van 125 kg op het gewicht van deze auto’s, schijnt niet afdoende te zijn voor deze nieuwe generatie modellen. De leden van de PVV-fractie zouden deze gewichtscorrectie graag gecompenseerd zien in de BPM en niet via een gewichtscorrectie in de MRB.

De leden van de SP-fractie hebben kennisgenomen van de maatregelen MRB. Kan een tabel vergelijkbaar met tabel 4 voor de MRB worden gegeven voor verschillende automodellen? Blijven de MRB-tarieven na 2014 met uitzondering van mogelijke indexatie gelijk?

Maatregelen bijtelling LB/IB

Er wordt beschreven dat in dit wetsvoorstel de periode waarbinnen men de verlaagde bijtelling kan toepassen vastgesteld wordt op 60 maanden, aldus de leden van de fractie van de PvdA. Waarom kiest de regering ervoor deze leaserijders op deze manier te bevoordelen ten opzichte van autokopers? Kopers van zuinige auto’s hebben namelijk per 1 januari 2014 geen vrijstelling in de MRB meer.

In het kader van de inkomsten- en loonbelasting geldt er ten aanzien van het ter beschikking staan van een personenauto voor privédoeleinden de zogenaamde «bijtelling privégebruik auto», aldus de leden van de PVV-fractie. Deze bijtelling wordt gedaan omdat de idee is dat dit privégebruik een soort inkomen is. Het getuigt dan ook van doorgeslagen fiscaal instrumentalisme om dan die bijtelling nog weer eens afhankelijk te maken van de mate van CO2-uitstoot. Immers de grondslag van de bijtelling is de waarde van de auto. De waarde wordt gesteld op de catalogusprijs in de zin van artikel 9 van de Wet BPM vermeerderd met de BPM ingevolge de artikelen 9 tot en met 9c van de wet BPM. In die waarde is dan ook al rekening gehouden met de lagere CO2-uitstoot omdat er reeds een lagere BPM is voldaan bij de registratie van de auto. Er wordt hier dan ook een fiscaal instrument op fiscaal instrument gestapeld, soort multiplier. Van multipliers zijn de leden van de PVV-fractie niet zo gecharmeerd. Deze leden zouden deze stapeling dan ook zo snel mogelijk beëindigd willen zien. De reden hiervoor is tweeledig: de derving aan inkomsten is langlopend en de onzekerheid die een dergelijke langlopende begunstiging heeft op de tweedehands markt voor auto’s.

Bij de bijtelling gaat het om personenauto’s die ook voor privégebruik ter beschikking staan. Personenauto’s in dit kader worden grotendeels gebruikt in het kader van de onderneming of de dienstbetrekking. Dat is de idee daar althans achter. Bij auto’s met een lagere CO2-uitstoot wordt op die bijtelling een korting gegeven.

Wat zou de afschaffing van deze kortingen op die bijtelling opleveren, zo vragen de leden van de PVV-fractie. Zou de regering kunnen aangeven welk bedrag daarmee gemoeid is en hoe dit vertaald zou kunnen worden in extra kortingen in de BPM?

Het faciliteren van de personenauto’s met een CO2-uitstoot van niet meer dan 50 gr/km beoogt elektrische auto’s aantrekkelijk te maken. Deze elektrische auto’s hebben op hun accu’s een beperkte range variërend van 60 tot 100 kilometer. Zij de accu’s leeg dan wordt er overgeschakeld op de andere motor, immers stil vallen op de weg is niet wenselijk, met een hogere CO2-uitstoot. Slechts binnen die beperkte «range» is er sprake van groen rijden, daarna gaat de uitlaat aan. Maar gedurende de beperkte range heeft de schoorsteen elders staan roken. Immers de accu’s moeten worden opgeladen. De opgewekte stroom is in Nederland verre van groen, er zijn veel kolengestookte centrales, met een niet geringe CO2-uitstoot. Het is met op deze wijze opgewekte stroom dat deze «groene» elektrische automobiel zijn accu leeg rijdt. Er is dan ook sprake van indirecte CO2-uitstoot. Helaas wordt deze uitstoot niet mee genomen omdat de CO2-uitstoot louter wordt gemeten van «tank to wheel» en niet van «well to tank + from tank to wheel». Het voortraject wordt niet in de beschouwing getrokken. Maar in dat voortraject staat de kolencentrale wel te roken. Dergelijke auto’s hebben in de optiek van de leden van de fractie van de PVV een te geringe range om aangemerkt te worden als bedrijfswagen. Het zijn auto’s die als verkapt salaris ter beschikking worden gesteld. Meestal komt de (hoofd)-kostwinner nog op de fiets ook en wordt een dergelijke auto gebruikt door de deeltijdwerkende partner om de kinderen weg te brengen en boodschappen te doen.

De leden van de PVV-fractie vragen zich dan ook af of dit soort auto’s op een dergelijke ruimhartige wijze moeten worden bevoordeeld. Is de prijs die daarvoor betaald wordt niet te hoog? Wat zou de afschaffing van deze luxe vrijstelling voor dit boodschappenautootje van «moeder de vrouw» of het elektrische autootje van prins Maurits (die nota bene de prijs daarvan niet wist) opleveren?

Zou de regering kunnen aangeven welk bedrag daarmee gemoeid is en hoe dit vertaald zou kunnen worden in extra kortingen in de BPM?

De leden van de SP-fractie hebben kennisgenomen van de maatregelen bijtelling LB/IB. Waarom komen de zuinigheidsgrenzen in 2015 wel overeen met de BPM maar worden de leaseauto's wel anders behandeld met betrekking tot zekerheid dan de particuliere aanschaf van een auto? Waarom geldt er voor de verlaagde bijtelling van de leaseauto's wel een periode van 60 maanden en gaan de zuinigheidsgrenzen in de BPM per jaar omlaag? Betekent het dat wanneer nu een leaseauto wordt aangeschaft de bijbehorende bijtelling voor vijf jaar blijft gelden? Hoeveel opbrengsten loopt het kabinet mis door deze uitzonderingspositie voor de leaseauto?

De leden van de fractie van de ChristenUnie vragen naar de besproken pilot voor het bijtellen per kilometer voor leaseauto’s. Is de regering voornemens deze proef te starten? Zo ja, wanneer? Zo nee, waarom niet?

Uitwerking van het voorgaande

In tabel 6 worden de verwachte nieuwverkopen in percentages per schijf weergegeven. Hierin staat beschreven dat in 2015 in de vierde schijf voor benzineauto’s slechts 1% van de auto’s zal vallen. Voor de derde schijf staat een verwacht percentage van 8%. De leden van de PvdA-fractie vragen zich af of de schijfgrenzen voor niet-zuinige auto’s hiermee stimulerend genoeg zijn om zuinige auto’s te kopen. Met andere woorden, zijn de grenzen aan de onderkant wel uitdagend genoeg?

Gasvormige brandstoffen en biobrandstoffen

De leden van de PvdA-fractie vragen zich af waarom het tarief in de energiebelasting in twee verschillende stappen verhoogd wordt. Of is hier sprake van een afrondingsverschil? Daarnaast wordt er gesproken over een percentage van 10% van de energie-inhoud dat in 2020 afkomstig moet zijn van hernieuwbare bronnen. Deze leden vragen of dit stimulerend genoeg is. Zal dit percentage nog toenemen in de loop der jaren?

Puur plantaardige olie is sinds 1 januari 2011 niet meer vrijgesteld van accijns. Hierdoor vallen zij in het tarief van dieselolie van € 0,42 per liter. Dit vinden de leden van de CDA-fractie een zeer grote accijnsverhoging voor een biobrandstof die bij kan dragen aan het streven naar duurzame energie. Ziet de regering mogelijkheden om puur plantaardige olie onder het tarief van aardgas te laten vallen?

Tijdens het algemeen overleg over de autobrief heeft de staatssecretaris toegezegd om te kijken naar de fiscale behandeling van groen gas. Probleem is dat groen gas door de plannen van het kabinet fors duurder wordt en daardoor niet meer kan concurreren met de hybride auto die op allerlei faciliteiten kan rekenen. De leden van de CDA-fractie zijn van mening dat het kabinet hiermee een verkeerd signaal afgeeft, terwijl groen gas in het kader van duurzame energie juist gestimuleerd zou moeten worden. De leden kunnen dit ook niet zo goed rijmen met de uitlatingen van de minister van EL&I die juist een nieuwe impuls wil geven aan groen gas. Fiscaal wordt deze impuls vervolgens afgeremd met een verhoging van de energiebelasting op groen gas. De aanschafprijs van een auto die op groen gas kan rijden is veel hoger en nu ook de prijs aan de pomp sterk omhoog gaat, duurt het langer voordat dat is terugverdiend. Wat gaat de regering doen om groen gas ook fiscaal aantrekkelijk te blijven zijn?

De leden van de CDA-fractie hebben ook een aantal vragen over de uitwerking van de regeling van de gedeeltelijke teruggave van accijns voor hoge blends biobrandstoffen. Vallen hoge blends die voldoen aan de voorwaarden van artikel 71h Wet op de accijns per definitie onder de teruggaveregeling of zijn er ook nog andere voorwaarden? Zo ja, worden deze voorwaarden in het uitvoeringsbesluit of de uitvoeringsregeling vastgelegd? Kan de regering als voorbeeld aangeven of een brandstof van 85% bio-methanol en 15% benzine voldoet aan de voorwaarden om in aanmerking te komen voor de teruggave van accijns?

De leden van de SP-fractie hebben kennisgenomen van de maatregelen voor gasvormige brandstoffen en biobrandstoffen. Wordt met deze maatregel de ongelijkheid tussen vaartuigen en voertuigen ook weggewerkt zoals de leden van de SP-fractie in Kamervragen (vergaderjaar 2010–2011, nr. 3323) stelden? Zo nee, kan deze omissie nog worden rechtgezet? Wat is de reactie van de regering dat de voorgestelde verhoging van de energiebelasting een dermate grote prijsstijging per eenheid met zich meebrengt dat deze CO2-gereduceerde brandstoffen geen kans meer maken op de Nederlandse markt? Hoe kijkt de regering aan tegen de gedane investeringen in aardgas door bijvoorbeeld vervoersbedrijven? Waarom wordt juist deze brandstof niet gestimuleerd om de CO2-uitstoot te verminderen?

De leden van de D66-fractie zijn voor het stimuleren van duurzame brandstoffen. Kiezen voor duurzame mobiliteit- en brandstoffen zou dan ook aantrekkelijker moeten zijn dan een keuze voor fossiele brandstoffen als benzine en diesel. Een fiscale stimulans om de ontwikkeling en uitrol van deze duurzame brandstoffen te stimuleren, is één van de mogelijkheden om deze keuze te versterken.

Voorgenoemde leden constateren echter dat in de uitwerking van de Autobrief deze fiscale stimulans voor groen gas vervalt, door de energiebelasting op groen gas te verhogen. Ook wordt het MRB-tarief voor auto’s die op aardgas en groen gas rijden opgetrokken naar LPG-tarief, terwijl aardgas en groen gas aantoonbaar duurzamer zijn.

De leden van de D66-fractie verzoeken de regering de voorgenomen verhoging van de energiebelasting voor groen gas in ieder geval niet voor 2018, in lijn met Europees beleid, door te zetten.

Ook vragen deze leden zich af waarom de regering het MRB-tarief voor aardgas- en groen gas auto’s wil ophogen, terwijl deze tot de meest duurzame rijdende auto’s behoren. Kan de regering dit toelichten?

Daarnaast constateren deze leden dat de regering niet ingaat op de motie Van Veldhoven, die oproept tot een groter gebruik van biobrandstoffen van de tweede en derde generatie in de bijmengingsverplichting. Hoe gaat de regering het gebruik van tweede en derde generatie biobrandstoffen stimuleren?

Voor groen gas geschikte auto’s

De plannen voor Groen Gasauto’s kunnen naar de mening van de leden van de PvdA-fractie desastreuze gevolgen hebben voor deze sector. De gehele Autobrief was gericht op het stimuleren van zuinigere en minder CO2-belastende auto’s. Deze redenering volgend snappen deze leden niet waarom Groengas, dat CO2-neutraal is, eenzelfde behandeling zal krijgen als normaal aardgas? Hier bovenop krijgt groengas ook nog eens te maken met een verhoging van de energiebelasting die niet logisch is vanuit dezelfde redenering. Waarom kiest de regering hiervoor?

Ook in de MRB is de keuze die voor groengas wordt gemaakt onlogisch volgens de leden van de PvdA-fractie. Waarom wordt ook hier gekozen voor een gelijke behandeling van fossiel gas en groengas?

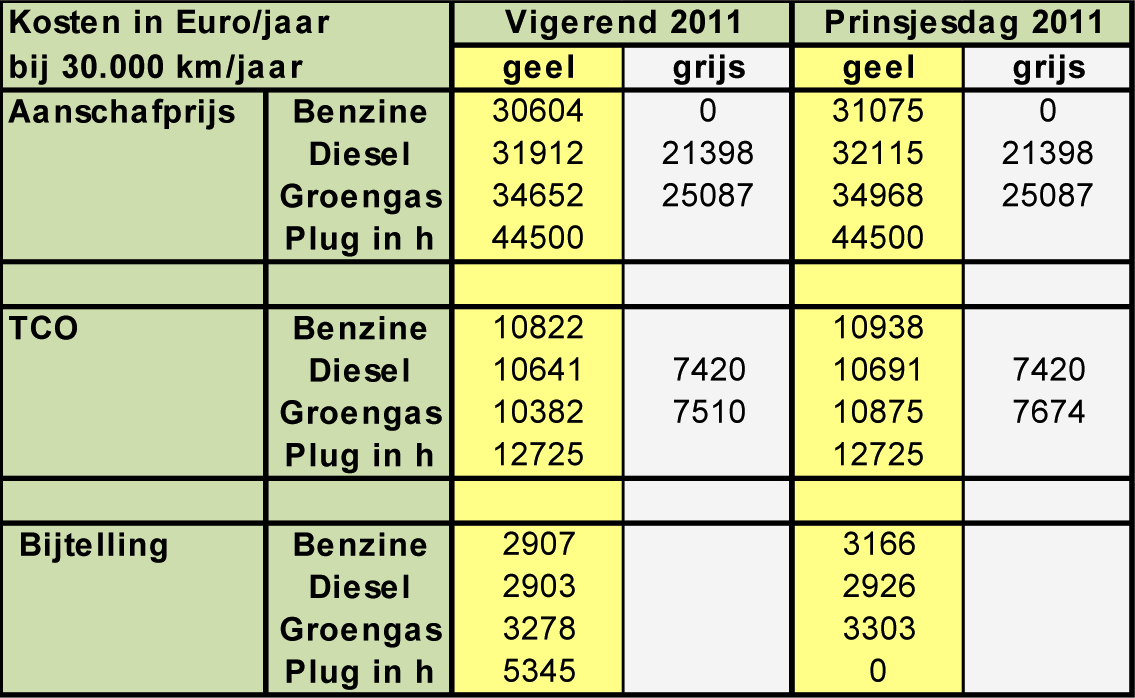

De groengasindustrie is zelf met onderstaande tabel gekomen. De leden van de PvdA-fractie zijn zeer benieuwd naar de reactie van de regering hierop. Kloppen deze cijfers en zo ja zijn de geschetste effecten dan wenselijk?

Al met al wordt de ontwikkeling van groengas min of meer de das om gedaan door de maatregelen in de energiebelasting, BPM, MRB en bijtellingsregeling. Dit kan volgens de leden van de PvdA-fractie absoluut niet de bedoeling zijn. Daarom graag een reactie van de regering.

De leden van de PVV-fractie zijn van mening dat de groen gas auto’s zoveel mogelijk gelijkgeschakeld moeten worden met LPG-auto’s.

De leden van de fractie van GroenLinks vragen de regering inzicht te geven in de effecten van de voorliggende voorstellen op groen gas. Kan de regering reageren op de stelling van diverse belangengroepen dat de verhoging van de energiebelasting zodanig is dat investeringen onrendabel worden en dat sprake zou zijn van een onbetrouwbare overheid vanwege de korte invoeringstermijn? Welke voordelen en nadelen heeft uitstel van de verhoging van de energiebelasting op groen gas tot 2018?

In de Green Deal die gesloten is tussen de regering, Essent en Friesland Campina wordt gesproken over mestraffinage waaruit GroenGas opgewekt kan worden. Op wat voor manier dragen de voorstellen bij aan het toegankelijk maken van GroenGas opgewekt op melkveebedrijven vanuit mest voor gebruik in auto’s, bijvoorbeeld de zuiveltankwagens van de zuivelcoöperaties, zo vragen de leden van de ChristenUnie-fractie?

Bijtelling LB/IB bestelauto’s

Ten aanzien van de bijtelling bij bestelauto’s bedanken de leden van de VVD-fractie de regering voor haar inspanning om te komen tot een regeling waarbij de administratieve lasten voor de berijders van bestelauto’s wordt verminderd. Hoe groot acht de regering de kans op misbruik bij een systeem dat gebaseerd is op «verklaring uitsluitend zakelijk gebruik» ten opzichte van een systeem dat gebaseerd is op een rittenadministratie? Welke sancties wil de regering inzetten in geval van misbruik? Hoe moet dit werken bij de zogeheten ZZP’ers? Is ook overwogen om de regeling van privégebruik echt te schrappen en wat zou dit betekenen met betrekking tot tarief van MRB?

De leden van de PVV-fractie stemmen in met de maatregelen van de regering inzake bij de bijtelling LB/IB bij de bestelauto’s.

De leden van de D66-fractie reageren instemmend op het voornemen op de pilot voor bestelauto’s, waarin de bijtelling afhankelijk wordt van het aantal gereden privékilometers. Deze leden vragen zich af wat de reikwijdte is van deze pilot: hoeveel bestelauto’s doen mee, uit welke regio’s komen zij, welke tarieven betalen zij en zijn deze tarieven tijd- en plaatsgebonden? Hoe lang loopt de pilot? Wordt de pilot uitgebreid naar andere leaseauto’s als deze een succes blijkt te zijn? Op welke termijn wordt de Kamer hierover geïnformeerd?

Afschaffing korting jaarbetaling MRB

De leden van de fractie van de PVV stemmen hiermee van harte in. Uniformering van dit soort processen kan volgens deze leden tot kostenbesparing leiden. De leden van de PVV-fractie wijzen erop dat er voor alle belastingen dit soort trajecten zouden moeten zijn: betaling ineens met behulp van acceptgiro of gespreide betaling met een vast aantal termijnen met automatische incasso.

Btw-heffing privégebruik auto van de zaak

De leden van de fractie van de VVD begrijpen het voornemen om de mogelijkheid te creëren om btw-heffing bij privégebruik van de auto forfaitair te berekenen. Wanneer wordt meer duidelijkheid verwacht over de uitkomsten van de gesprekken met de Europese Commissie teneinde dit mogelijk te maken? Wanneer dit beleidsvoornemen wordt afgewezen, welke andere mogelijkheden ziet de regering om de beschreven problematiek te voorkomen?

De leden van de fractie van de PvdA zijn er niet zeker van of de voorstellen genoeg doen om de fraudegevoeligheid van deze maatregel tegen te gaan. Kan de regering aangeven in hoeverre zij hier iets aan doet? Wat wordt er bijvoorbeeld gedaan als blijkt dat er misbruik wordt gemaakt van de regeling? Is er dan sprake van een boete?

Hoe werkt de nieuwe regeling voor de btw-heffing op het privégebruik van de auto van de zaak uit als de werknemer een vergoeding betaalt voor het privégebruik, deze vergoeding lager is dan de normale waarde, maar geen sprake is van belastingfraude of -ontwijking, zo vragen de leden van het CDA. Op welke wijze gaat de Belastingdienst beoordelen of de vergoeding die een werknemer betaalt aan zijn werkgever voor het privégebruik van de auto van de zaak lager is dan de normale waarde? Welke factoren worden hierbij meegenomen?

Duurzaamheidsaspecten

In de Autobrief werd reeds een verwachte gemiddelde uitstoot van nieuw verkochte auto’s gegeven. Net als toen wordt er een verwachting gegeven van 114 gr/km. Is dit niet veranderd door de invoering van een nieuwe vierde schijf in de BPM, zo vragen de leden van de fractie van de PvdA. Zo nee, waarom niet? Daarnaast zou de verwachting bij ongewijzigd beleid uitkomen op 111 gr/km. De regering schetst dat de nieuwe voorstellen juist stimulerender zouden moeten werken dan de oude regeling. Dit blijkt niet het geval. Deze leden vragen zich af of er geen mogelijkheid bestaat de verwachting nog verder naar beneden te brengen? Is er bijvoorbeeld nagedacht over een nog progressiever schijvensysteem?

De leden van de PvdA-fractie vragen zich wat betreft duurzaamheidsaspecten ook af waarom er geen aandacht wordt besteed aan uitstoot van andere gassen en stoffen dan CO2. Zo zijn deze leden benieuwd naar het effect van de voorgestelde maatregelen op bijvoorbeeld de uitstoot van fijnstof.

Overig

De leden van de fractie van de PvdA vragen zich af waarom de regering alleen de opkomst van elektrische auto’s ziet als een doorbraaktechnologie. De opkomst van groengas of ook bijvoorbeeld waterstof zouden eveneens gezien kunnen worden als doorbraaktechnologieën en daarom gestimuleerd moeten worden, aangezien zij een minstens zo goed resultaat kunnen bereiken. Is de regering het met deze leden eens dat bij groengas het mes aan meerdere kanten snijdt, namelijk minder afhankelijkheid van de invoer van fossiele energie, minder CO2 uitstoot en recycling van organisch afval en mest? Wat is de reactie van de regering hierop en is de regering bereid om ook groengas als doorbraaktechnologie te behandelen?

Is het mogelijk om vooraf zekerheid te geven over het al dan niet van toepassing zijn van een grijs kenteken, zodat chronisch zieken en gehandicapten voor ze een aangepaste auto/bus aanschaffen zeker weten of die bus vrijgesteld zal zijn van motorrijtuigenbelasting? Het gaat hier immers om een grote investering, aldus de leden van de fractie van het CDA.

Auto’s met een buitenlands kenteken moeten binnen twee weken in Nederland geregistreerd worden. De leden van de CDA-fractie willen graag weten of de regering er zicht op heeft of dit ook gebeurt. Wordt hiervoor ook de automatische nummerherkenning ingezet?

In de Autobrief werd aangekondigd dat de staatssecretaris van Financiën samen met de minister van Infrastructuur en Milieu zou kijken naar fiscale mogelijkheden om files te bestrijden. De leden van de D66-fractie staan hier positief tegenover. Kan de regering aangeven wat de huidige stand van zaken is? Kan zij ook aangeven op welke termijn de Kamer zal worden geïnformeerd? Kan de regering toezeggen dat een overzicht van concrete maatregelen, doorgerekend op effecten op mobiliteit, milieu en koopkracht, voorafgaand aan de bespreking van de fiscale agenda naar de Kamer wordt gestuurd?

De leden van de fractie van GroenLinks vragen de regering waarom brommers en scooters zijn uitgezonderd voor de BPM en de MRB en of zij wel andere belastingen betalen voor het gebruik van de weg? Hoe staat de regering er tegenover om brommers en scooters ook BPM en MRB te laten betalen en om daarbij een hoger tarief toe te passen voor brommers en scooters die veel lawaai maken en die veel fijnstof uitstoten en om stille, elektrische brommers en scooters vrij te stellen van deze belastingen? Welke milieueffecten zou een dergelijke maatregel hebben?

De voorzitter van de vaste commissie voor Financiën,

Dezentjé Hamming-Bluemink

De griffier van de commissie,

Berck

Samenstelling:

Leden: Dezentjé Hamming-Bluemink, I. (VVD), voorzitter, Omtzigt, P.H. (CDA), Irrgang, E. (SP), Knops, R.W. (CDA), Neppérus, H. (VVD), Blanksma-van den Heuvel, P.J.M.G. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), ondervoorzitter, Bashir, F. (SP), Sap, J.C.M. (GL), Harbers, M.G.J. (VVD), Plasterk, R.H.A. (PvdA), Groot, V.A. (PvdA), Bemmel, J.J.G. van (PVV), Braakhuis, B.A.M. (GL), Vliet, R.A. van (PVV), Dijkgraaf, E. (SGP), Verhoeven, K. (D66), Koolmees, W. (D66), Huizing, M.E. (VVD) en Schouten, C.J. (CU).

Plv. leden: Broeke, J.H. ten (VVD), Koppejan, A.J. (CDA), Gesthuizen, S.M.J.G. (SP), Hijum, Y.J. van (CDA), Leegte, R.W. (VVD), Haverkamp, M.C. (CDA), Graus, D.J.G. (PVV), Bouwmeester, L.T. (PvdA), Ouwehand, E. (PvdD), Veen, E. van der (PvdA), Vacature, SP (), Grashoff, H.J. (GL), Schaart, A.H.M. (VVD), Vermeij, R.A. (PvdA), Smeets, P.E. (PvdA), Beertema, H.J. (PVV), Gent, W. van (GL), Jong, L.W.E. de (PVV), Staaij, C.G. van der (SGP), Koşer Kaya, F. (D66), Pechtold, A. (D66), Ziengs, E. (VVD) en Slob, A. (CU).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33007-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.