Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33003 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 7 oktober 2011

Het voorstel van wet wordt als volgt gewijzigd:

1

Het in artikel I, onderdeel W, opgenomen artikel 10a.11 van de Wet inkomstenbelasting 2001 komt te luiden:

Artikel 10a.11 Overgangsbepaling levensloopregelingen

Bij toepassing van artikel 39d van de Wet op de loonbelasting 1964 blijven de artikelen 8.2, onderdeel l, 8.9, eerste lid, 8.18a, eerste lid, eerste volzin, en tweede lid, 9.2, vierde lid, en 10.1, zoals deze bepalingen op 31 december 2011 luidden, van toepassing, met dien verstande dat bij de toepassing van artikel 8.18a, tweede lid, zoals deze bepaling op 31 december 2011 luidde, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven.

2

Artikel II wordt als volgt gewijzigd:

a. In het in onderdeel N opgenomen artikel 8.11, derde lid, van de Wet inkomstenbelasting 2001 wordt «61 jaar» vervangen door «60 jaar» en wordt «€ 4611» vervangen door: € 3961.

b. In onderdeel R wordt «3.97, 3.109a, 3.118» vervangen door: 3.87, 3.109a, 3.118.

c. Onderdeel T komt te luiden:

T

Artikel 10a.11 komt te luiden:

Artikel 10a.11 Overgangsbepaling levensloopregelingen

Bij toepassing van artikel 39d van de Wet op de loonbelasting 1964 zijn de artikelen 8.2, onderdeel l, 8.9, eerste lid, 8.18a, eerste lid, eerste volzin, en tweede lid, 9.2, vierde lid, en 10.1, zoals deze bepalingen op 31 december 2011 luidden, met inachtneming van bij of krachtens algemene maatregel van bestuur te stellen regels van overeenkomstige toepassing, met dien verstande dat bij de overeenkomstige toepassing van artikel 8.18a, tweede lid, zoals deze bepaling op 31 december 2011 luidde, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Bij toepassing van artikel 39d, eerste lid, van de Wet op de loonbelasting 1964 is voorts artikel 3.131a, tweede lid, van overeenkomstige toepassing.

3

Artikel III, onderdeel C, komt te luiden:

C

Artikel 10a.11 komt te luiden:

Artikel 10a.11 Overgangsbepaling levensloopregelingen

1. Bij toepassing van artikel 39d van de Wet op de loonbelasting 1964 zijn de artikelen 8.2, onderdeel l, 8.9, eerste lid, 8.18a, eerste lid, eerste volzin, en tweede lid, 9.2, vierde lid, en 10.1, zoals deze bepalingen op 31 december 2011 luidden, met inachtneming van bij of krachtens algemene maatregel van bestuur te stellen regels van overeenkomstige toepassing, met dien verstande dat bij de overeenkomstige toepassing van artikel 8.18a, tweede lid, zoals deze bepaling op 31 december 2011 luidde, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Bij toepassing van artikel 39d, tweede lid, van de Wet op de loonbelasting 1964 is voorts artikel 3.131a, tweede lid, van overeenkomstige toepassing.

2. Ingeval een belastingplichtige als bedoeld in artikel 39d van de Wet op de loonbelasting 1964 op enig moment in het kalenderjaar zowel een voorziening ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, als een voorziening ingevolge vitaliteitssparen als bedoeld in artikel 1.7a, heeft, wordt de waarde in het economische verkeer van de aanspraken ingevolge de levensloopregeling met overeenkomstige toepassing van de artikelen 8.2, onderdeel l, 8.9, eerste lid, 8.18a, eerste lid, eerste volzin, en tweede lid, zoals deze artikelen op 31 december 2011 luidden, aan het einde van het kalenderjaar, of, ingeval de belastingplichtige voor die datum overlijdt, op de dag voorafgaand aan het overlijden als belastbaar voordeel uit vitaliteitssparen in aanmerking genomen. Bij de overeenkomstige toepassing van artikel 8.18a, tweede lid, zoals deze bepaling op 31 december 2011 luidde, blijven kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing.

4

Artikel V, onderdeel O, komt te luiden:

O

Na artikel 39c wordt een artikel ingevoegd, luidende:

Artikel 39d

1. Voor de werknemer die op 31 december 2011 een aanspraak had ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, waarvan de waarde in het economische verkeer op die datum € 3000 of meer bedroeg, blijven de artikelen 11, eerste lid, onderdeel j, onder 5°, en onderdeel r, onder 4°, en derde lid, 19g, 21c, onderdeel f, 22a, zesde lid, 22ca, 22d en 36a, tweede lid, artikel 25, vierde lid, van de Wet op de vennootschapsbelasting 1969 en artikel 4, zesde lid, van de Wet op de dividendbelasting 1965, zoals deze artikelen op 31 december 2011 luidden, alsmede de daarop gebaseerde bepalingen, van toepassing, met dien verstande dat bij de toepassing van artikel 22ca, tweede lid, zoals dit artikel op 31 december 2011 luidde, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven.

2. Voor de werknemer die op 31 december 2011 een aanspraak had ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, waarvan de waarde in het economische verkeer op die datum minder bedroeg dan € 3000, blijven op deze aanspraak de bij of krachtens artikel 19g, zoals dit artikel op 31 december 2011 luidde, gestelde regels alsmede de artikelen 21c, onderdeel f, 22a, zesde lid, 22ca en 22d, artikel 25, vierde lid, van de Wet op de vennootschapsbelasting 1969 en artikel 4, zesde lid, van de Wet op de dividendbelasting 1965, zoals deze artikelen op 31 december 2011 luidden, van toepassing.

5

Artikel VI wordt als volgt gewijzigd:

a. In het in onderdeel B opgenomen artikel 22a, derde lid, van de Wet op de loonbelasting 1964 wordt «61 jaar» vervangen door «60 jaar» en wordt «€ 4601» vervangen door: € 3961.

b. Onderdeel F komt te luiden:

F

Artikel 39d komt te luiden:

Artikel 39d

1. Onder bij of krachtens algemene maatregel van bestuur te stellen voorwaarden kan een aanspraak ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, op verzoek van de werknemer geruisloos worden omgezet in een voorziening ingevolge vitaliteitssparen als bedoeld in artikel 1.7a van de Wet inkomstenbelasting 2001.

2. Voor de werknemer die op 31 december 2011 een aanspraak had ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, waarvan de waarde in het economische verkeer op die datum minder bedroeg dan € 3000, blijven tot de datum waarop deze aanspraak is omgezet in een voorziening ingevolge vitaliteitssparen als bedoeld in artikel 1.7a van de Wet inkomstenbelasting 2001, maar uiterlijk tot en met 31 december 2013, op deze aanspraak de bij of krachtens artikel 19g, zoals dit artikel op 31 december 2011 luidde, gestelde regels alsmede artikel 25, vierde lid, van de Wet op de vennootschapsbelasting 1969 en artikel 4, zesde lid, van de Wet op de dividendbelasting 1965, zoals deze artikelen op 31 december 2011 luidden, van toepassing en wordt deze aanspraak, ingeval deze niet uiterlijk op 31 december 2013 is omgezet in een voorziening ingevolge vitaliteitssparen als bedoeld in artikel 1.7a van de Wet inkomstenbelasting 2001, met overeenkomstige toepassing van de artikelen 21c, onderdeel f, 22a, zesde lid, 22ca en 22d, zoals deze artikelen op 31 december 2011 luidden, op 31 december 2013, of, ingeval de werknemer voor die datum overlijdt, op de dag voorafgaand aan het overlijden als loon uit tegenwoordige arbeid in aanmerking genomen.

3. Voor de werknemer die op 31 december 2011 een aanspraak had ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, waarvan de waarde in het economische verkeer op die datum € 3000 of meer bedroeg, blijven de artikelen 11, eerste lid, onderdeel j, onder 5°, en onderdeel r, onder 4°, en derde lid, 19g, 21c, onderdeel f, 22a, zesde lid, 22ca, 22d en 36a, tweede lid, artikel 25, vierde lid, van de Wet op de vennootschapsbelasting 1969 en artikel 4, zesde lid, van de Wet op de dividendbelasting 1965, zoals deze artikelen op 31 december 2011 luidden, alsmede de daarop gebaseerde bepalingen, van toepassing, met dien verstande dat bij de toepassing van artikel 22ca, tweede lid, zoals dit artikel op 31 december 2011 luidde, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven.

6

Artikel VII, onderdeel B, komt te luiden:

B

Artikel 39d komt te luiden:

Artikel 39d

1. Voor de werknemer die op 31 december 2011 een aanspraak had ingevolge een levensloopregeling als bedoeld in artikel 19g, zoals dit artikel op 31 december 2011 luidde, waarvan de waarde in het economische verkeer op die datum € 3000 of meer bedroeg, blijven de artikelen 11, eerste lid, onderdeel j, onder 5°, en onderdeel r, onder 4°, en derde lid, 19g, 21c, onderdeel f, 22a, zesde lid, 22ca, 22d en 36a, tweede lid, artikel 25, vierde lid, van de Wet op de vennootschapsbelasting 1969 en artikel 4, zesde lid, van de Wet op de dividendbelasting 1965, zoals deze artikelen op 31 december 2011 luidden, alsmede de daarop gebaseerde bepalingen, van toepassing, met dien verstande dat bij de toepassing van artikel 22ca, tweede lid, zoals deze artikelen op 31 december 2011 luidden, kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven.

2. Onder bij of krachtens algemene maatregel van bestuur te stellen voorwaarden kan een aanspraak als bedoeld in het eerste lid op verzoek van de werknemer geruisloos worden omgezet in een voorziening ingevolge vitaliteitssparen als bedoeld in artikel 1.7a van de Wet inkomstenbelasting 2001, voor zover de waarde in het economische verkeer van deze aanspraak niet hoger is dan het in artikel 3.131b van de Wet inkomstenbelasting 2001 eerstgenoemde bedrag.

3. Het eerste lid is niet van toepassing ingeval de waarde van de aanspraak, bedoeld in het eerste lid, aan het begin van het kalenderjaar, vóór bijschrijving van het rendement, niet meer bedraagt dan nihil.

Inleiding

Met deze nota van wijziging worden de in het wetsvoorstel opgenomen overgangsregeling ter zake van de afschaffing van de levensloopregeling en de werkbonus aangepast in lijn met de brief van de Minister van Sociale Zaken en Werkgelegenheid (SZW) van 30 september 2011 over het vitaliteitspakket.1

Overgangsregeling levensloopregeling

De overgangsregeling van de levensloopregeling wordt ten opzichte van het wetsvoorstel op de volgende punten aangepast:

In het wetsvoorstel is uitgegaan van een leeftijdgrens voor deelname aan de overgangsregeling vanaf 2013. Deze leeftijdgrens wordt losgelaten.

De overgangsregeling wordt – binnen de grenzen van de uitvoerbaarheid – gericht op de groep die door actief spaargedrag heeft aangetoond van de levensloopregeling gebruik te willen maken. In dat kader blijft inleg vanaf 2012 alleen mogelijk voor werknemers die op 31 december 2011 een saldo van € 3000 of meer (inclusief rendement) hebben opgebouwd. In het wetsvoorstel is nog uitgegaan van de voorwaarde van een positief saldo op die datum.

Vanaf 2012 wordt geen levensloopverlofkorting (LLVK) meer opgebouwd. Tot die tijd opgebouwde rechten kunnen wel verzilverd worden bij opname van het spaartegoed of bij de omzetting van levensloop in vitaliteitssparen.

Deelnemers met minder dan € 3000 aan tegoed in de levensloopregeling op 31 december 2011 kunnen het tegoed in 2012 of in 2013 voor verlof opnemen of in 2013 onbelast doorstorten naar vitaliteitssparen, maar kunnen niet meer in levensloop storten. Als de deelnemers met op 31 december 2011 minder dan € 3000 aan tegoed in de levensloopregeling hun levenslooptegoed niet uiterlijk op 31 december 2013 hebben opgenomen en dit ook niet hebben doorgestort naar vitaliteitssparen, dan valt het volledige levenslooptegoed aan het eind van het jaar 2013 na inhouding van belasting vrij.

Deelnemers met € 3000 of meer aan tegoed in de levensloopregeling op 31 december 2011 kunnen het tegoed in 2013 eveneens fiscaal geruisloos doorstorten naar vitaliteitssparen, ook als de waarde van de voorziening hoger is dan het maximum van € 20 0002 dat fiscaal wordt gefacilieerd in vitaliteitssparen. Ook na 2013 kunnen deze deelnemers hun levenslooptegoed fiscaal geruisloos doorstorten naar vitaliteitssparen. Voor die jaren geldt echter wel het maximum dat in vitaliteitssparen fiscaal wordt gefacilieerd (€ 20 000 in 2013). Over het eventuele meerdere moet belasting worden betaald bij de aanslag over het desbetreffende jaar. De levensloopverlofkorting wordt ook in deze situaties verrekend. Men kan dan niet meer terug naar de levensloopregeling, omdat de deelname aan het overgangsrecht na 2013 alleen mogelijk blijft als de waarde van de aanspraak ingevolge levensloop aan het begin van het kalenderjaar meer bedraagt dan nihil.

Net als in het wetsvoorstel is het niet mogelijk om deel te nemen aan zowel de overgangsregeling levensloop als aan vitaliteitssparen.

In tabel 1 is een overzicht opgenomen van de belangrijkste wijzigingen die in het vitaliteitspakket worden aangebracht via deze nota van wijziging.

|

wetsvoorstel |

2e nota van wijziging |

|

|---|---|---|

|

Aanvullende voorwaarde voor deelname LLR 2013 e.v.: leeftijd op 31/12/2012 |

≥ 58 jaar |

Geen leeftijdgrens |

|

Voorwaarde voor deelname LLR 2012 e.v.: saldo op 31/12/2011 |

> 0 |

≥ € 3000 |

|

Opbouw LLVK vanaf 2012 |

ja |

nee |

|

Mag je na 2013 geruisloos doorstorten naar vitaliteitssparen? |

nee |

ja, maar tot een max. van € 20 000; over het meerdere afrekenen |

Werkbonus

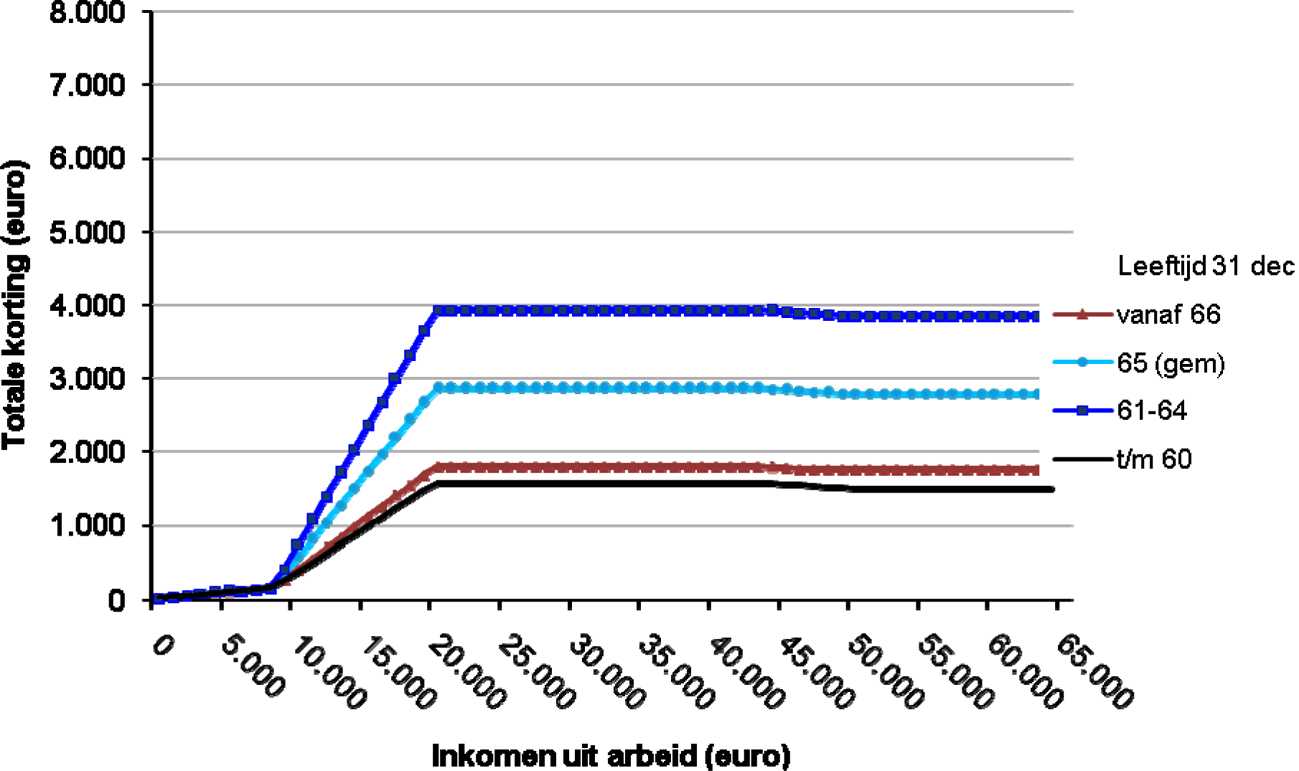

De werkbonus wordt budgettair neutraal één jaar naar voren gehaald. De werkbonus geldt voor 61-plussers3 en bedraagt maximaal € 2350 (zie grafiek 1).

Grafiek 1: arbeidskorting + werkbonus in 2013

In tabel 2 is een overzicht opgenomen van de wijzigingen die in de werkbonus worden aangebracht via deze nota van wijziging.

|

wetsvoorstel |

NvW |

|

|---|---|---|

|

Leeftijdgrens |

62-plussers |

61-plussers |

|

Maximumbedrag |

€ 3000 |

€ 2350 |

Budgettaire aspecten

De totale kosten van vitaliteitssparen en de overgangsregeling van de levensloopregeling komen uit op € 155 mln. Dit is € 5 mln. hoger dan in het wetsvoorstel. De kosten van de overgangsregeling komen € 10 mln. hoger uit (hetgeen het saldo is van een verruimd bereik, en het afschaffen van de levensloopverlofkorting). Hiertegenover staat dat vitaliteitssparen € 5 mln. goedkoper wordt. Er zullen naar verwachting namelijk minder mensen overstappen van de levensloopregeling naar vitaliteitssparen.

Per saldo resteert een bedrag van € 5 mln. Dit wordt gedekt binnen het vitaliteitspakket. De reservering voor terugsluis voor burgers komt € 5 mln. euro lager uit.

|

Overgangsregeling |

–10 |

|---|---|

|

Vitaliteitssparen |

5 |

|

Terugsluis burgers |

5 |

|

Totaal |

0 |

De aanpassingen van de werkbonus zijn budgettair neutraal: tegenover het opschuiven van de leeftijd staat het verlagen van het maximumbedrag van € 3000 naar € 2350. De leeftijdgrens van de werkbonus schuift niet mee met de verhoging van de AOW- en pensioenrichtleeftijd. Dit leidt tot kosten in 2020 en 2025. Deze kosten zullen binnen het vitaliteits- en/of het AOW-pakket worden opgevangen zodat de houdbaarheidswinst van 0,7% BBP behouden blijft. Deze taakstelling komt bovenop de door de Minister van SZW gedane toezegging dat er in 2020 € 250 mln. additioneel wordt bezuinigd op de ouderenregelingen ten behoeve van de in 2020 in te voeren nieuwe inkomensafhankelijke ouderenkorting. In de genoemde brief van de Minister van SZW wordt ook gemeld dat de werkbonus in 2020 wordt aangepast. De aanpassingen zullen maximaal € 40 mln. kosten. In november zal het kabinet een nadere uitwerking, inclusief de dekking, bekendmaken. De inkomensafhankelijke werkbonus zal vervolgens in het wetsvoorstel Belastingplan 2013 worden verwerkt.

Administratieve lasten

Door de aanpassingen zal het aantal deelnemers in de overgangsregeling voor levensloopregelingen hoger uitkomen. Hierdoor zullen de administratieve lasten niet met € 3,7 mln., maar met € 3,5 mln. dalen. De aanpassingen van de werkbonus leiden niet tot wijziging van de administratieve lasten.

Uitvoeringstechnische aspecten

De in deze nota van wijziging opgenomen maatregelen zijn uitvoerbaar en handhaafbaar door de Belastingdienst. Door toename van het aantal deelnemers in de overgangsregeling voor levensloopregelingen nemen de werkzaamheden bij de Belastingdienst voor toezicht op juiste toepassing van de bepalingen voor het overgangsrecht toe. Daar staat tegenover een verlichting van deze werkzaamheden door het vervallen van de levensloopverlofkorting. Per saldo is het effect voor de uitvoeringskosten neutraal.

EU-aspecten

Deze nota van wijziging bevat geen EU-aspecten.

Onderdeel 1

Artikel I, onderdeel W (artikel 10a.11 van de Wet inkomstenbelasting 2001)

Voorgesteld wordt de in het wetsvoorstel opgenomen overgangsbepaling voor levensloopregelingen aan te passen. Het in het wetsvoorstel opgenomen artikel 10a.11 van de Wet IB 2001 bevat een overgangsregeling inzake levensloopregelingen. Op grond van dat artikel blijven de in dat artikel genoemde bepalingen met betrekking tot de levensloopverlofkorting in beginsel van toepassing in de situaties waarop het voorgestelde artikel 39d van de Wet op de loonbelasting 1964 (Wet LB 1964) ziet. Op grond van de in deze nota van wijziging opgenomen wijziging van die overgangsregeling blijven bij de toepassing van artikel 8.18a, tweede lid, van de Wet IB 2001 kalenderjaren die na 31 december 2011 zijn geëindigd echter buiten beschouwing. Met dit laatste wordt bewerkstelligd dat na 31 december 2011 geen levensloopverlofkorting meer wordt opgebouwd, ongeacht of na die datum nog een bedrag wordt gestort in de levensloopregeling. Omdat ook artikel 10.1 van de Wet IB 2001, zoals dit op 31 december 2011 luidde, van toepassing blijft, wordt het bedrag van de levensloopverlofkorting ook per 1 januari 2012 gecorrigeerd voor inflatie. Daarnaast wijzigt het toepassingsbereik van artikel 10a.11 van de Wet IB 2001 door de voorgestelde aanpassing van artikel 39d van de Wet LB 1964 (zie onderdeel 4).

Onderdeel 2, onder a

Artikel II, onderdeel N (artikel 8.11 van de Wet inkomstenbelasting 2001)

Ingevolge de in onderdeel 2, onder a, opgenomen wijziging wordt de ingangsleeftijd van de werkbonus met één jaar verlaagd. Hiermee wordt de belastingplichtige die aan het begin van het jaar de leeftijd van 60 jaar heeft bereikt gerechtigd tot die werkbonus. Daarnaast wordt het totale maximumbedrag van arbeidskorting en werkbonus verlaagd van € 4611 naar € 3961. Dit in verband met het verlagen van het deel werkbonus in dit maximum van € 3000 naar € 2350.

Onderdeel 2, onder b

Artikel II, onderdeel R (artikel 10.1 van de Wet inkomstenbelasting 2001)

De in onderdeel 2, onder b, opgenomen wijziging herstelt een verschrijving in het wetsvoorstel. In de in artikel II, onderdeel R, van het wetsvoorstel opgenomen wijziging van artikel 10.1 van de Wet IB 2001 wordt abusievelijk artikel 3.97 van de Wet IB 2001 in plaats van artikel 3.87 van de Wet IB 2001 genoemd.

Onderdeel 2, onder c

Artikel II, onderdeel T (artikel 10a.11 van de Wet inkomstenbelasting 2001)

Voorgesteld wordt de in het wetsvoorstel opgenomen overgangsbepaling voor levensloopregelingen ook per 1 januari 2013 aan te passen. Op grond van de met ingang van 1 januari 2013 voorgestelde tekst van artikel 10a.11 van de Wet IB 2001 zijn de in dat artikel genoemde bepalingen met betrekking tot de levensloopverlofkorting van overeenkomstige toepassing in de situaties waarop het voorgestelde artikel 39d van de Wet LB 1964 ziet. Dit betreft de situatie dat op 31 december 2012 bestaande aanspraken ingevolge een levensloopregeling worden omgezet in een voorziening ingevolge vitaliteitssparen, de situatie dat de omzetting van dergelijke aanspraken niet plaatsvindt en de situatie dat de levensloopregeling door de afgebakende groep deelnemers van de levensloopregeling wordt voortgezet. Het is de bedoeling dat de levensloopverlofkorting in deze situaties nog kan worden verrekend. Op grond van het voorgestelde artikel 10a.11 van de Wet IB 2001 kan bij of krachtens algemene maatregel van bestuur nader worden uitgewerkt op welke wijze de verwerking van de levensloopverlofkorting plaatsvindt. Omdat ook artikel 10.1 van de Wet IB 2001, zoals dit op 31 december 2011 luidde, van overeenkomstige toepassing is in deze situatie, wordt het bedrag van de levensloopverlofkorting ook per 1 januari 2013 gecorrigeerd voor inflatie.

In artikel 10a.11 van de Wet IB 2001 wordt op grond van de in deze nota van wijziging opgenomen wijziging ook vanaf 2013 bepaald dat bij de overeenkomstige toepassing van artikel 8.18a, tweede lid, van de Wet IB 2001, zoals dit artikel op 31 december 2011 luidde, de kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Met dit laatste wordt bewerkstelligd dat na 31 december 2011 geen levensloopverlofkorting meer wordt opgebouwd, ongeacht of na die datum nog een bedrag wordt gestort in de levensloopregeling. De reeds op 31 december 2011 bestaande aanspraken op de levensloopverlofkorting worden bij de opname uit de levensloopregeling (of bij de omzetting van aanspraken ingevolge een levensloopregeling in een voorziening ingevolge vitaliteitssparen) verzilverd.

In artikel 10a.11, tweede volzin, van de Wet IB 2001 wordt ten slotte bepaald dat het voorgestelde artikel 3.131a, tweede lid, van de Wet IB 2001 van overeenkomstige toepassing is bij de in het voorgestelde artikel 39d, eerste lid, van de Wet LB 1964 bedoelde geruisloze omzetting van aanspraken ingevolge een levensloopregeling in een voorziening ingevolge vitaliteitssparen. Dat betekent dat ter zake van die omzetting op grond van genoemd artikel 39d, eerste lid, van de Wet LB 1964 geen belasting wordt geheven over de vrijgekomen aanspraken ingevolge een levensloopregeling en dat er op grond van artikel 10a.11 van de Wet IB 2001 geen uitgaven voor vitaliteitssparen in aanmerking genomen worden.

Daarnaast geldt ook vanaf 2013 dat het toepassingsbereik van artikel 10a.11 van de Wet IB 2001 wijzigt door de voorgestelde aanpassing van artikel 39d van de Wet LB 1964 (zie onderdeel 5, onder b).

Onderdeel 3

Artikel III, onderdeel C (artikel 10a.11 van de Wet inkomstenbelasting 2001)

Voorgesteld wordt de in het wetsvoorstel opgenomen overgangsbepaling voor levensloopregelingen ook per 1 januari 2014 aan te passen. In dat kader wordt aan artikel 10a.11 van de Wet IB 2001 een lid toegevoegd en wordt de voor het jaar 2013 geldende tekst aangepast en aangeduid als eerste lid. Op grond van dit eerste lid blijven bij de toepassing van artikel 39d van de Wet LB 1964 de bepalingen met betrekking tot de levensloopverlofkorting van toepassing en kan bij of krachtens algemene maatregel van bestuur nader worden uitgewerkt op welke wijze de verwerking van de levensloopverlofkorting plaatsvindt. Omdat ook artikel 10.1 van de Wet IB 2001, zoals dit op 31 december 2011 luidde, van overeenkomstige toepassing is in deze situatie, wordt het bedrag van de levensloopverlofkorting ook vanaf 1 januari 2014 jaarlijks gecorrigeerd voor inflatie.

In artikel 10a.11, eerste lid, van de Wet IB 2001 wordt daarnaast ook vanaf 2014 bepaald dat bij de overeenkomstige toepassing van artikel 8.18a, tweede lid, van de Wet IB 2001, zoals dit artikel op 31 december 2011 luidde, de kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Met dit laatste wordt – in lijn met de voor het jaar 2012 en het jaar 2013 voorgestelde tekst – bewerkstelligd dat ook na 31 december 2011 geen levensloopverlofkorting meer wordt opgebouwd, ongeacht of na die datum nog een bedrag wordt gestort in de levensloopregeling. De reeds op 31 december 2011 bestaande aanspraken op de levensloopverlofkorting worden bij de opname uit de levensloopregeling (of bij de omzetting van aanspraken ingevolge een levensloopregeling in een voorziening ingevolge vitaliteitssparen) verzilverd.

Ten slotte wordt in artikel 10a.11, eerste lid, van de Wet IB 2001 bepaald dat het voorgestelde artikel 3.131a, tweede lid, van de Wet IB 2001 ook van overeenkomstige toepassing is bij de met ingang van 1 januari 2014 in het voorgestelde artikel 39d, tweede lid, van de Wet LB 1964 bedoelde geruisloze omzetting van aanspraken ingevolge een levensloopregeling in een voorziening ingevolge vitaliteitssparen.

Ingevolge het met ingang van 1 januari 2014 voorgestelde artikel 10a.11, tweede lid, van de Wet IB 2001 wordt in de gevallen waarin een werknemer op enig moment zowel een voorziening ingevolge een levensloopregeling als een voorziening ingevolge vitaliteitssparen heeft geregeld dat de voorziening ingevolge een levensloopregeling aan het einde van het kalenderjaar of, ingeval de belastingplichtige voor die datum overlijdt, op de dag voorafgaand aan het overlijden als belastbaar voordeel uit vitaliteitssparen in de belastingheffing wordt betrokken. Bij die belastingheffing wordt ook de levensloopverlofkorting in aanmerking genomen met dien verstande dat – zoals hiervoor is toegelicht – vanaf het jaar 2012 geen levensloopverlofkorting wordt opgebouwd.

Onderdeel 4

Artikel V, onderdeel O (artikel 39d van de Wet op de loonbelasting 1964)

Voorgesteld wordt ook het voor de loonbelasting in het wetsvoorstel opgenomen overgangsrecht voor de levensloopregeling aan te passen. Met de in deze nota van wijziging opgenomen tekst van artikel 39d, eerste lid van de Wet LB 1964 wordt bewerkstelligd dat werknemers die voor 1 januari 2012 een voorziening ingevolge een levensloopregeling hebben opgebouwd waarvan de waarde in het economisch verkeer op 31 december 2011 € 3000 of hoger is, ook na 31 december 2011 aan de levensloopregeling kunnen blijven deelnemen volgens de regels die op 31 december 2011 van toepassing waren. Bij de toepassing van artikel 22ca, tweede lid, van de Wet LB 1964 blijven kalenderjaren die na 31 december 2011 zijn geëindigd echter buiten beschouwing. Met dit laatste wordt bewerkstelligd dat na 31 december 2011 geen levensloopverlofkorting meer wordt opgebouwd, ongeacht of na die datum nog een bedrag wordt gestort in de levensloopregeling. De op 31 december 2011 aanwezige aanspraken op de levensloopverlofkorting worden overeenkomstig de op 31 december 2011 geldende regels bij opname geëffectueerd. Omdat ook artikel 22d van de Wet LB 1964, zoals dit op 31 december 2011 luidde, van toepassing blijft, wordt het bedrag van de levensloopverlofkorting ook per 1 januari 2012 gecorrigeerd voor inflatie.

In het tweede lid wordt voor werknemers die voor 1 januari 2012 een voorziening ingevolge een levensloopregeling hebben opgebouwd waarvan de waarde in het economische verkeer op 31 december 2011 lager is dan € 3000, bepaald dat op de op 31 december 2011 ingevolge de levensloopregeling opgebouwde aanspraken de met betrekking tot die aanspraken op die datum geldende bepalingen van toepassing blijven. Daarmee wordt onder meer bewerkstelligd dat ook belasting kan worden geheven bij een onregelmatige afwikkeling van de genoemde aanspraak. Volledigheidshalve wordt opgemerkt dat artikel 39d, tweede lid, van de Wet LB 1964 niet tot gevolg heeft dat de in dat lid bedoelde werknemer in het jaar 2012 ook nog bedragen kan inleggen in de levensloopregeling.

Onderdeel 5, onder a

Artikel VI, onderdeel B (artikel 22a van de Wet op de loonbelasting 1964)

Voor de toelichting op de in onderdeel 5, onder a, opgenomen wijziging wordt verwezen naar de toelichting bij onderdeel 2, onder a. Volledigheidshalve wordt opgemerkt dat het in het wetsvoorstel in artikel 22a, derde lid, van de Wet op de loonbelasting 1964 genoemde bedrag van € 4 601 het gevolg was van een omissie en uiteraard eveneens € 4 611 had moeten zijn.

Onderdeel 5, onder b

Artikel VI, onderdeel F (artikel 39d van de Wet op de loonbelasting 1964)

Voorgesteld wordt het voor de loonbelasting in het wetsvoorstel opgenomen overgangsrecht voor levensloopregelingen ook per 1 januari 2013 aan te passen. In de met ingang van 1 januari 2013 voorgestelde tekst van artikel 39d, eerste lid, van de Wet LB 1964 wordt een mogelijkheid gecreëerd om de levensloopregeling zonder fiscale consequenties volledig om te zetten in een voorziening ingevolge vitaliteitssparen. Op grond van genoemd eerste lid, dat ten opzichte van de in het wetsvoorstel opgenomen tekst uitsluitend redactioneel is aangepast, kunnen bij of krachtens algemene maatregel van bestuur nadere regels worden gesteld met betrekking tot deze geruisloze omzetting, bijvoorbeeld voor de wijze waarop de opgebouwde levensloopverlofkorting bij een dergelijke geruisloze omzetting kan worden verzilverd. Op zo’n omzetting is op grond van artikel 10a.11 van de Wet IB 2001, zoals dat ingevolge deze nota van wijziging komt te luiden, artikel 3.131a, tweede lid, van die wet van overeenkomstige toepassing. Aldus wordt verzekerd dat ter zake van deze omzetting geen aftrek kan worden geclaimd.

Artikel 39d, tweede lid, van de Wet LB 1964 wordt ten opzichte van het wetsvoorstel ook inhoudelijk gewijzigd. In de eerste plaats wordt op grond van de voorgestelde wijziging bepaald dat bij werknemers die op 1 januari 2013 een aanspraak ingevolge een levensloopregeling hebben waarvan de waarde in het economische verkeer op 31 december 2011 lager was dan € 3000 en die hun op die datum bestaande aanspraken ingevolge de levensloopregeling niet overeenkomstig het eerste lid geruisloos hebben omgezet in een voorziening ingevolge vitaliteitssparen, deze aanspraken op 31 december 2013 als loon uit tegenwoordige arbeid worden aangemerkt. Indien de werknemer vóór 31 december 2013 komt te overlijden, dan worden de aanspraken ingevolge de levensloopregeling op de dag voorafgaand aan het overlijden als loon uit tegenwoordige arbeid aangemerkt. Hiermee wordt bewerkstelligd dat ook bij overlijden de arbeidskorting van toepassing is (mits de overledene bij het begin van het kalenderjaar de leeftijd van 61 jaar nog niet heeft bereikt).

Daarnaast wordt in genoemd tweede lid bepaald, dat bij die belastingheffing ook de levensloopverlofkorting in aanmerking wordt genomen. Omdat ook artikel 22d van de Wet LB 1964, zoals dit op 31 december 2011 luidde, van overeenkomstige toepassing is, wordt het bedrag van de levensloopverlofkorting ook voor deze situaties per 1 januari 2013 gecorrigeerd voor inflatie. Ten slotte wordt in artikel 39d, tweede lid, van de Wet LB 1964 bepaald dat tot de datum waarop een omzetting overeenkomstig het eerste lid plaatsvindt, maar uiterlijk tot en met 31 december 2013, op de op 31 december 2012 ingevolge de levensloopregeling opgebouwde aanspraken de met betrekking tot die aanspraken op 31 december 2011 geldende bepalingen van toepassing blijven. Daarmee wordt onder meer bewerkstelligd dat ook belasting kan worden geheven bij een onregelmatige afwikkeling van de genoemde aanspraak. Volledigheidshalve wordt opgemerkt dat artikel 39d, tweede lid, van de Wet LB 1964 niet tot gevolg heeft dat de werknemer in het jaar 2013 ook nog bedragen kan inleggen in de levensloopregeling.

In artikel 39d, derde lid, van de Wet LB 1964 wordt bepaald dat werknemers die op 31 december 2011 een aanspraak hadden ingevolge een levensloopregeling waarvan de waarde in het economische verkeer op die datum € 3000 of hoger was ook na 31 december 2012 aan de levensloopregeling kunnen blijven deelnemen overeenkomstig de op 31 december 2011 geldende regels. Een uitzondering geldt echter voor de toepassing van de levensloopverlofkorting. Op dat punt wordt geregeld dat voor de overeenkomstige toepassing van artikel 22ca, tweede lid, van de Wet LB 1964 de kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Over jaren na 31 december 2011 wordt derhalve geen levensloopverlofkorting meer opgebouwd. Omdat ook artikel 22d van de Wet LB 1964, zoals dit op 31 december 2011 luidde, van overeenkomstige toepassing is, wordt het bedrag van de levensloopverlofkorting ook voor deze groep werknemers per 1 januari 2013 gecorrigeerd voor inflatie.

Onderdeel 6

Artikel VII, onderdeel B (artikel 39d van de Wet op de loonbelasting 1964)

Voorgesteld wordt het voor de loonbelasting in het wetsvoorstel opgenomen overgangsrecht voor levensloopregelingen ook per 1 januari 2014 aan te passen.

In artikel 39d, eerste lid, van de Wet LB 1964 wordt op grond van deze nota van wijziging bepaald dat werknemers die op 31 december 2011 een aanspraak hadden ingevolge een levensloopregeling waarvan de waarde in het economische verkeer op, die datum € 3000 of hoger was ook na 31 december 2013 aan de levensloopregeling kunnen blijven deelnemen overeenkomstig de op 31 december 2011 geldende regels. Een uitzondering geldt, net als in de voorgaande jaren, voor de toepassing van de levensloopverlofkorting. Op dat punt wordt geregeld dat voor de overeenkomstige toepassing van artikel 22ca, tweede lid, van de Wet LB 1964 de kalenderjaren die na 31 december 2011 zijn geëindigd buiten beschouwing blijven. Over jaren na 31 december 2011 wordt derhalve geen levensloopverlofkorting meer opgebouwd. Omdat ook artikel 22d van de Wet LB 1964, zoals dit op 31 december 2011 luidde, van overeenkomstige toepassing wordt, wordt het bedrag van de levensloopverlofkorting ook vanaf 2014 gecorrigeerd voor inflatie.

Artikel 39d, tweede lid, van de Wet LB 1964 maakt een omzetting van de in het eerste lid bedoelde bestaande aanspraken ingevolge een levensloopregeling in vitaliteitssparen mogelijk. De omzetting kan geruisloos plaatsvinden tot het bedrag van de in artikel 3.131b van de Wet IB 2001 genoemde totale fiscale ruimte (€ 20 000 in het jaar 2013). Als na deze omzetting nog aanspraken resteren, dan worden deze op grond van de met ingang van 1 januari 2014 voorgestelde tekst van artikel 10a.11 van de Wet IB 2001 in één keer als voordeel uit vitaliteitssparen in aanmerking genomen. Op grond van de per 1 januari 2014 voorgestelde tekst van artikel 39d, tweede lid, van de Wet IB 2001 kunnen bij of krachtens algemene maatregel van bestuur nadere regels worden gesteld met betrekking tot de geruisloze omzetting, bijvoorbeeld voor de wijze waarop de opgebouwde levensloopverlofkorting bij een dergelijke geruisloze omzetting kan worden verzilverd.

Met de per 1 januari 2014 voorgestelde tekst van artikel 39d, derde lid, van de Wet LB 1964 wordt bewerkstelligd dat deelname aan de overgangsregeling, bedoeld in het eerste lid, niet meer geldt voor werknemers die aan het begin van het kalenderjaar geen positief saldo hebben op de levensloopregeling. Met deze aanvullende voorwaarde wordt de terugkeer naar de levensloopregeling, nadat men aan vitaliteitssparen deelgenomen heeft, onmogelijk gemaakt. Ingeval een deelnemer aan het met ingang van 1 januari 2014 in artikel 39d, eerste lid, van de Wet LB 1964 op te nemen overgangsrecht op enig moment in het kalenderjaar ook aan vitaliteitssparen gaat deelnemen, wordt aan het eind van dat kalenderjaar het volledige levenslooptegoed op grond van artikel 10a.11 van de Wet IB 2001 ineens belast en is er op dat moment geen aanspraak ingevolge een levensloopregeling meer. Met de voorgestelde tekst van artikel 39d, derde lid, van de Wet LB 1964 is opbouw van levensloop vanaf dat moment uitgesloten. Voor de bepaling van de waarde van de aanspraak tellen overigens de aan het begin van het toetskalenderjaar bijgeschreven rendementen niet mee. Daarmee wordt voorkomen dat een bijschrijving van rendement ertoe kan leiden dat deelname aan het in het eerste lid bedoelde overgangsrecht alsnog mogelijk blijft na een deelname aan vitaliteitssparen.

Om te voorkomen dat de per 1 januari 2014 voorgestelde tekst van artikel 39d, derde lid, van de Wet LB 1964 ook gevolgen heeft voor werknemers die niet hebben deelgenomen aan vitaliteitssparen, dienen zij ervoor te zorgen dat, ook na een eventuele opname uit de levensloopregeling, er een positief saldo op de levensloopregeling blijft staan. Aangezien een saldo van € 1 hierbij voldoende is, mag dit geen probleem zijn.

De staatssecretaris van Financiën,

F. H. H. Weekers

Dit is het bedrag vóór inflatiecorrectie. Dit geldt eveneens voor de andere vanaf 2013 nog aan de inflatie aan te passen bedragen die in deze toelichting worden genoemd.

Het gaat dan om belastingplichtigen die aan het begin van het kalenderjaar de leeftijd van 60 jaar hebben bereikt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33003-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.