Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33000-IXB nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

blz. |

||

|

A. |

ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL |

3 |

|

B. |

BEGROTINGSTOELICHTING |

4 |

|

1. |

Leeswijzer |

4 |

|

2. |

Het Beleid |

6 |

|

2.1 |

De beleidsagenda |

6 |

|

2.2 |

De Beleidsartikelen |

17 |

|

2.2.1 |

Belastingen |

17 |

|

2.2.2 |

Financiële Markten |

29 |

|

2.2.3 |

Financieringsactiviteiten publiek-private sector |

36 |

|

2.2.4 |

Internationale Financiële Betrekkingen |

42 |

|

2.2.5 |

Exportkredietverzekeringen en investeringsgaranties |

46 |

|

2.2.6 |

BTW-compensatiefonds |

50 |

|

2.2.7 |

Beheer Materiële Activa |

53 |

|

2.2.8 |

Apparaat Kerndepartement |

57 |

|

2.2.9 |

Algemeen |

60 |

|

2.2.10 |

Nominaal en Onvoorzien |

61 |

|

3. |

Paragraaf inzake de Baten-Lastendiensten |

62 |

|

3.1 |

Domeinen Roerende Zaken |

62 |

|

3.2 |

RVOB |

62 |

|

4. |

Bijlagen |

71 |

|

4.1 |

RWT’s en ZBO’s |

71 |

|

4.2 |

Budgettair overzicht interventies t.b.v. de Financiële Sector |

74 |

|

4.3 |

Lijst met afkortingen |

76 |

|

4.4 |

Begrippenlijst |

78 |

|

Internetbijlagen |

||

|

1 |

Verdiepingshoofdstukken |

|

|

2 |

Moties en Toezeggingen |

|

|

3 |

Subsidie-overzicht |

|

|

4 |

Evaluatie- en onderzoeksoverzicht |

|

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van het ministerie van Financiën voor het jaar 2012 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2012. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2012.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten voor het jaar 2012 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en de kapitaaluitgaven en -ontvangsten van de baten-lastendiensten Rijksvastgoed- en Ontwikkelingsbedrijf en Domeinen Roerende Zaken voor het jaar 2012 vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de diensten die een baten-lastenstelsel voeren.

Wetsartikel 4

Met de vaststelling van dit wetsartikel wordt vooruitgelopen op een structurele wetswijziging van het BTW-compensatiefonds per 1 januari 2013, die zal regelen dat het BTW-compensatiefonds geen begrotingsfonds meer is als bedoeld in de CW en dat er derhalve geen separate begroting meer hoeft te verschijnen. Hiermee wordt een administratieve lastenverlichting gerealiseerd, zonder dat er materieel sprake is van informatieverlies.

Onderdeel c van dit wetsartikel – dat regelt dat voor de uitgaven van het BTW-compensatiefonds geen verplichtingen worden geraamd – heeft als doel te bewerkstelligen dat begrotingsartikel 6 van deze begroting comptabel op dezelfde wijze kan worden behandeld als de overige begrotingsartikelen in deze begroting. Dat houdt in dat er wel verplichtingen worden geraamd, maar voor de verplichtingenraming kan de verplichtingen=kas-regel worden gehanteerd. Bij de integratie is niet gekozen voor het in één begrotingswet opnemen van twee separate begrotingsstaten conform artikel 1, vijfde lid, van de Comptabiliteitswet 2001, omdat het wenselijk is om de nieuwe presentatie direct in de definitieve vorm op te nemen.

De Minister van Financiën,

J. C. de Jager

Welke budgettaire gevolgen heeft de kredietcrisis voor de Staat? Welke beleidsdoelstellingen worden nagestreefd op het gebied van de fiscaliteit, de financiële markten of op het gebied van de nieuwe financiële Staatsdeelnemingen? Hoe gaat de Staat om met roerende en onroerende zaken? In de begroting IXB wordt antwoord gegeven op deze en vele anderevragen. IXB is opgebouwd uit acht beleidsartikelen met uiteenlopende beleidsterreinen en twee niet-beleidsartikelen. Deze beleidsartikelen weerspiegelen bijna het gehele werkterrein van het ministerie van Financiën; het beheer van de staatsschuld en het kasbeleid zijn opgenomen in begrotingshoofdstuk IXA.

De beleidsartikelen zijn:

1. Belastingen

2. Financiële markten

3. Financieringsactiviteiten publiek-private sector

4. Internationale financiële betrekkingen

5. Exportkredietverzekering en investeringsgaranties

6. BTW-compensatiefonds

7. Beheer materiële activa

8. Centraal apparaat

De niet-beleidsartikelen zijn:

9. Algemeen

10. Nominaal en onvoorzien

De begrotingstoelichting is als volgt opgebouwd. Hoofdstuk 2 bevat de beleidsagenda, waarin het werkterrein van het ministerie, de beleidsprioriteiten en de begroting op hoofdlijnen beschreven worden. Ook wordt in hoofdstuk 2 op de beleidsartikelen en de niet-beleidsartikelen ingegaan, waarvan de budgettaire mutaties toegelicht worden in het verdiepingshoofdstuk (internetbijlage).Hoofdstuk 3 bevat de paragraaf betreffende de bedrijfsvoering. In hoofdstuk 4 is de paragraaf inzake de baten-lastendiensten: Domeinen Roerende Zaken en Rijksvastgoed- en Ontwikkelingsbedrijf opgenomen. Als bijlagen zijn het budgettair overzicht interventies ten behoeve van de Financiële Sector en het overzicht ZBO’s en RWT’s opgenomen. Als laatste volgt een lijst met afkortingen en een begrippenlijst. Het begrotings- en algemeen financieel-economisch beleid wordt toegelicht in de Miljoenennota en komt beknopt aan orde in de beleidsagenda.

Als gevolg van de kredietcrisis is door de minister van Financiën een aantal maatregelen getroffen om het vertrouwen in de financiële sector en de reële economie te herstellen. Dit heeft grote invloed gehad op deze begroting. In de bijlage financiële interventies in het kader van de kredietcrisis is daarom een overzicht van de getroffen maatregelen te vinden en de gevolgen voor het beleid toegelicht. In paragraaf 2.2.2 wordt dieper in gegaan op het beleidsterrein financiële markten. Het beleid over het fonds financiële structuurversterking, de deelneming in de ABN-Amro Group N.V. en de Illiquid Assets Back-up facility (IABF) is toegelicht in 2.2.3. In 2.2.4. zijn de verstrekte garanties voor het stabiliteitsmechanisme verwerkt en de lening aan Griekenland. De effecten van de kredietcrisis maatregelen op de staatsschuld zijn verwerkt in de begroting IXA.

Groeiparagraaf: Verantwoord begroten

Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstuk 31 865, nr. 26). De nieuwe presentatie moet leiden tot meer inzicht in financiële informatie, de rol en verantwoordelijkheid van de minister en moet een duidelijke splitsing tussen apparaat en programma laten zien.

Afgesproken is dat departementen de meeste veranderingen pas in de begroting van 2013 invoeren. Financiën heeft voor een volledige invoering gekozen van de nieuwe presentatie in 2012 gekozen.

De nieuwe presentatie betekent dat:

• In deze begroting alle begrotingsartikelen zijn ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel Budgettaire gevolgen van beleid. In de nieuwe indeling zijn verschillende apparaatsbudgetten gecentraliseerd en programmabudgetten anders gepresenteerd. Deze aanpassingen zijn met terugwerkende kracht ook voor 2010 en 2011 gedaan. Verschuivingen tussen artikelen zijn toegelicht in het verdiepingshoofdstuk;

• de inrichting van de budgettaire tabellen wordt komend jaar geëvalueerd, eventuele verbeteringen worden in de Ontwerpbegroting 2013 ingevoerd;

• de begroting een centraal apparaatsartikel bevat waarop alle apparaatsuitgaven van het kerndepartement bij elkaar staan (niet-beleidsartikel 8). Conform de voorschriften zijn de apparaatsuitgaven van de Belastingdienst apart opgenomen (artikel 1);

• in de beleidsagenda is aan het eind een totaaloverzicht opgenomen van de beleidsdoorlichtingen en ook is een extra nieuwe bijlage subsidieoverzicht opgenomen.

Naast de veranderingen in het kader van Verantwoord Begroten is het BTW-compensatiefonds als een separaat beleidsartikel in het begrotingshoofdstuk IXB opgenomen. Dit sluit aan bij de inrichting van de Rijksbegroting naar de taken en verantwoordelijkheden van de ministers. Daarnaast worden bij het totstandkomingsproces van de begrotingsstukken efficiencyvoordelen behaald. Waar voorheen voor beide begrotingshoofdstukken (respectievelijk begrotingswetten) separate coördinatietrajecten nodig was, is dit nu met de integratie in IXB gereduceerd tot maar één. Ook in het kader van het compacte Rijksdienst is dit een stap in de goede richting. Met het BTW-compensatiefonds gaat het om € 3,1 mld. aan ontvangsten en uitgaven voor 2012.

De minister van Financiën draagt de verantwoordelijkheid voor de voorbereiding en uitvoering van onder meer:

a) het algemeen financieel-economische en internationale financiële beleid

b) het begrotingsbeleid en doelmatig beheer van ’s- Rijks financiën

c) het financieringsbeleid

d) het fiscale beleid

e) het heffen, controleren en innen van de belastingen

f) het beheer van materiële eigendommen van het Rijk

Het begrotings- en algemeen financieel-economischbeleid wordt toegelicht in de Miljoenennota en komt beknopt aan de orde in de beleidsagenda. Ook de belastingontvangsten worden toegelicht in de Miljoenennota.

Voor het financieringsbeleid wordt verwezen naar begroting IXA: de Nationale Schuld. De financiën van de decentrale overheden, waarvoor de minister van Financiën medeverantwoordelijk is, komen aan de orde in de Miljoenennota en in de begrotingen van het Gemeente- en Provinciefonds.

Voor 2012 zet het kabinet in op drie beleidslijnen. Deze zijn: 1) het huishoudboekje op orde, 2) een kleine en krachtige overheid en 3) ruimte voor groei, dynamiek en innovatie. De bijdrage van Financiën aan deze beleidslijnen wordt hieronder kort beschreven en verder toegelicht in de beleidsagenda of in de beleidsartikelen.

Huishoudboekje op orde

De belangrijkste bijdrage aan het huishoudboekje op orde is voor het ministerie van Financiën drieledig. Als eerste ziet het toe op de uitvoering van de € 18 miljard bezuinigingen die zijn afgesproken en de strengere begrotingsregels. Ten tweede wordt door het ministerie van Financiën zelf een bijdrage geleverd aan de bezuinigingen. De bezuinigingen worden vooral op het apparaat ingevuld. Een aanzienlijk deel slaat neer bij de Belastingdienst. Ten derde zal Nederland zich conform het Regeerakkoord inzetten voor een substantiële vermindering van de afdrachten aan de EU.

Kleine krachtige overheid

Het centraliseren van de auditfunctie is een onderdeel van een kleine en krachtige overheid. Het doel is een effectieve en efficiënte organisatie-inrichting voor één kwalitatief goede auditfunctie. Daarbij wordt bijgedragen aan een compactere overheid.

Daarnaast draagt de Belastingdienst met de invulling van de budgettaire taakstellingen bij aan een het realiseren van een compacte rijksdienst. De aanpak verloopt langs twee sporen. Spoor I is de lijn van efficiënter werken en versobering in de bedrijfsvoering. Spoor II betreft de reductie van uitvoeringlasten door vereenvoudiging van wet- en regelgeving. Deze vereenvoudiging moet ook bijdragen aan administratieve lastenreductie voor burgers en bedrijven en de fraudebestendigheid versterken. In de Fiscale Agenda zijn hiervoor concrete stappen aangekondigd.

Ruimte voor groei, dynamiek en innovatie

Het fiscale beleid van het ministerie van Financiën is gericht op een eenvoudig, solide en fraudebestendig belastingstelsel. Een belastingstelsel dat begrijpelijk is en dat de administratieve lasten voor burgers en bedrijven en de uitvoeringskosten voor de Belastingdienst reduceert. Een belastingstelsel dat een solide belastingopbrengst oplevert, zonder willekeurige schommelingen. Een eerlijk belastingstelsel waarbij uitholling van de belastinggrondslag effectief kan worden bestreden zodat ieder zijn deel bijdraagt. Dit belastingstelsel creëert de voorwaarden voor verdere groei, dynamiek en innovatie binnen Nederland. Voor 2012 zijn er meerdere voorstellen die het stelsel moeten vereenvoudigen. De afschaffing van een zevental kleine belastingen met soms relatief hoge administratieve lasten en uitvoeringskosten en de herzieningen van de autobelastingen vormen daarbij, naast bijvoorbeeld de herziening van de zelfstandigenaftrek en de renteregeling bij de heffing van belastingen, belangrijke speerpunten.

Als gevolg van de kredietcrisis en de daaropvolgende economische crisis voldeed Nederland zowel in 2009 als 2010 met haar saldo en schuld niet aan de Europese criteria uit het Stabiliteits- en Groeipact (SGP), voor Nederland een buitengewoon slechte situatie. Volgens de buitensporig tekortprocedure van de Europese Commissie moet het tekort uiterlijk in 2013 worden teruggebracht tot binnen de norm van 3 procent bbp. Nederland realiseert naar verwachting deze doelstelling reeds in 2012. Met het voldoen aan de saldogrens uit het SGP komt Nederland uit het strafbankje, maar daarmee zijn de overheidsfinanciën nog niet gezond.

Voor het huidige kabinet is het op orde brengen van de overheidsfinanciën één van de belangrijkste prioriteiten. Zonder ingrijpen dreigt de overheidsschuld verder op te lopen en wordt de rekening doorgeschoven naar volgende generaties. Structurele maatregelen voor de lange termijn zijn noodzakelijk om de overheidsfinanciën houdbaar te maken.

Op advies van de dertiende Studiegroep Begrotingsruimte heeft het kabinet Rutte-Verhagen afgesproken om in totaal € 18 miljard te besparen per 2015. Een dergelijk pakket aan bezuinigingen biedt in het licht van de huidige omstandigheden en onzekerheden onderliggend uitzicht op begrotingsevenwicht. Deze doelstelling wordt bijgestaan door een aangescherpte set begrotingsregels. Hierbij wordt vastgehouden aan het trendmatig begrotingsbeleid. Het door dit kabinet gevoerde begrotingsbeleid is bedoeld om de overheidsfinanciën weer gezond te maken en naar verwachting te voldoen aan de vereisten van het SGP.

Onderstaande tabel geeft de verwachtingen van het kabinet ten aanzien van de ontwikkeling van de overheidsfinanciën weer. Het is de verwachting dat het percentage rechtmatigheidsfouten op begrotingshoofdstukniveau binnen de gestelde tolerantiegrens van 1 procent blijft. De afgelopen jaren is dit ook ruimschoots gerealiseerd.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

ontwikkeling overheidsfinanciën |

||||||

|

EMU-saldo (% bbp) |

– 5,1% |

– 4,2% |

– 2,9% |

– 2,5% |

– 2,4% |

– 1,8% |

|

EMU-schuld (% bbp) |

62,9% |

64,7% |

65,3% |

66,1% |

66,4% |

65,2% |

|

rechtmatigheid |

||||||

|

Rechtmatigheidsfouten |

< 1% |

< 1% |

< 1% |

< 1% |

< 1% |

< 1% |

Conform het Regeerakkoord zal Nederland zich inzetten voor een substantiële vermindering van de afdrachten aan de EU. Nederland streeft naar een sobere en effectieve begroting waarin duidelijke prioriteiten worden gesteld en waarbij de afdrachten evenwichtiger en transparanter worden verdeeld. De minister van Financiën zet zich in de Begrotingsraad in om dit standpunt in de jaarbegroting van de EU terug te zien, terwijl hij, tezamen met de minister president en de minister van Buitenlandse Zaken, zich ook inzet voor een voor Nederland gunstige afronding van de onderhandelingen over het Meerjarig Financieel Kader van de EU door pro actieve lobby.

Het afgelopen jaar is gewerkt aan de stappen om te komen tot een effectieve en efficiënte organisatie-inrichting voor één kwalitatief goede auditfunctie, en aan de uitvoering van de centralisatie van de auditfunctie. Per april 2012 wordt de auditdienst voor het Rijk gevormd en sluiten de departementale auditdiensten aan. Tot slot zullen uiterlijk 1 april 2013 de departementale auditdiensten van het ministerie van Veiligheid & Justitie en Defensie aansluiten.

De overheid wil dat de activiteiten van financiële instellingen weer gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven. Met acceptabele en transparante risico’s, waarbij de kosten van overmatig risicovol gedrag niet worden afgewenteld op de belastingbetaler.

Om de toekomstvisie te bereiken werken de overheid, toezichthouders en financiële sector onder meer aan de volgende hervormingen:

• Versterking en verbreding toezicht

• Beter bestuur van financiële instellingen

• Aanscherping kapitaal- en liquiditeitseisen

• Consument meer centraal in financiële dienstverlening

Daartoe is onder andere het Actieplan Financiële Sector opgesteld1, dat uit de volgende tien punten bestaat: crisisinterventiewetsvoorstel, invoering bankenheffing voor depositogarantiefonds, invoering bankenbelasting, verankering bankierseed, beperking aansprakelijkheid DNB en AFM, herziening bekostigingssysteem, verbetering geschiktheids- en betrouwbaarheidstoets, aanscherping «ken uw klant» procedures, verbeteren vakbekwaamheid in de financiële dienstverlening en provisieverbod beleggingsondernemingen. Aan de Tweede Kamer zal halfjaarlijks gerapporteerd worden over de implementatie van de 27 aanbevelingen van de commissie De Wit. Hierbij zal ook over de voortgang van de tien punten van het actieplan financiële sector gerapporteerd worden.

Financiële Instellingen

Het beleid is thans gericht op een voortvarende, maar zakelijk verantwoorde exit uit de verschillende belangen en, in het bijzonder bij ASR Nederland en ABN AMRO, de ondernemingsstrategie die de exit mogelijk moet maken. De minister heeft op 24 januari 2011 de hoofdlijnen van het exitbeleid naar de Tweede Kamer gestuurd. Samengevat is dit beleid gericht op een substantiële reductie van de belangen in de financiële sector, waarbij gestreefd wordt naar het volledig terugverdienen van de publieke middelen die zijn geïnvesteerd in ABN AMRO, ASR Nederland, AEGON, ING en SNS REAAL. De exit uit AEGON is inmiddels voltooid. Het beheer van de belangen in ABN AMRO en ASR Nederland is opgedragen aan de Stichting administratiekantoor beheer financiële instellingen (NLFI). NLFI kan de minister adviseren over de exitstrategie en vervolgens worden gemachtigd deze namens de minister uit te voeren.

IABF en garantieregeling Interbancaire leningen

Tijdens de kredietcrisis zijn verschillende kredietcrisismaatregelen ingesteld, dit zijn o.a. de garantieregeling voor banken van € 200 miljard en de Illiquid Assets Back-up Facility (IABF), waarmee de Staat 80% van het risico op de Alt-A portefeuille heeft overgenomen van ING. Voor wat betreft de garantieregeling is reeds aangevangen met de exitstrategie. Zo is besloten om de garantieregeling per 1 januari 2011 niet meer te verlengen. Daarnaast is als onderdeel van de exitstrategie de mogelijkheid gecreëerd voor banken om gegarandeerde leningen terug te kopen uit de kapitaalmarkt. Ook voor de IABF zal worden bezien wat de mogelijkheden zijn ten aanzien van een exitstrategie.

In 2012 zal het herstellen en bewaken van de financiële stabiliteit van de eurozone een topprioriteit blijven. De Europese schuldencrisis heeft aanleiding gegeven tot wijziging en uitbreiding van afspraken omtrent economische beleidscoördinatie (o.a. versterkt Stabiliteits- en Groeipact). Gekoppeld hieraan is aandacht voor de lopende steunprogramma’s voor Griekenland, Ierland en Portugal, het EFSF en de afronding van de oprichting van het permanente noodmechanisme ESM in 2013.

Het kabinet heeft in de Fiscale Agenda 2011–2015 en in de Autobrief zijn beleidsvisie op het Nederlandse belastingstelsel geformuleerd. Deze visie steunt op drie uitgangspunten: eenvoud, soliditeit en fraudebestendigheid. Daarnaast wordt groot belang gehecht aan het terugdringen van de administratieve lasten voor zowel de burger als het bedrijfsleven. In vervolg op de in 2011 in gang gezette werkzaamheden zal het kabinet in 2012 onder meer de volgende speerpunten als gevolg van de Fiscale Agenda en de Autobrief oppakken en waar mogelijk uitwerken in concrete wetgeving:

• Wetsvoorstel uitwerking Autobrief

• Voorstellen voor «verschuiving» en «vereenvoudiging», onder andere grondslagverbreding en tariefverlaging in de inkomstenbelasting, de vennootschapsbelasting en afschaffen kleine belastingen.

• Voorstellen voor een vitaliteitspakket.

• Wetvoorstel Geefwet.

• Wetsvoorstel t.b.v. vereenvoudiging verkeer met belastingplichtige gericht op invoering van persoonlijk domein.

• Verkenning en uitwerking loonsomheffing.

• Verkenning van een winstbox voor ondernemingen in de Inkomstenbelasting.

Een groot deel van de Nederlandse bevolking maakt inmiddels gebruik van moderne communicatiemiddelen en is dagelijks online. Zowel vanuit een oogpunt van een eigentijdse en klantgerichte dienstverlening als vanuit een oogpunt van efficiency is digitalisering een speerpunt in het beleid. Digitale voorzieningen moeten burgers en bedrijven de mogelijkheid bieden om op het moment dat het hen schikt zaken te regelen. De efficiency ziet vooral op e-mededelen: nu nog verzendt de Belastingdienst enorm veel papier aan burgers en bedrijven (160 miljoen poststukken per jaar), ook als de Belastingdienst het bericht van de burger of het bedrijf digitaal heeft ontvangen; een digitale aangifte wordt nu dus gevolgd door een papieren voorlopige en definitieve aanslag. In de komende jaren zullen op het terrein van de automatisering van de massale dienstverlening belangrijke stappen worden gezet, uitmondend in persoonlijke internetpagina’s voor burgers en bedrijven. Daar zet de Belastingdienst informatie klaar, kunnen burgers en bedrijven informatie aanleveren en kunnen ze volgen wat hun rechten en verplichtingen zijn.

De wet- en regelgeving zal waar nodig aangepast moeten worden om deze digitale dienstverlening mogelijk te maken.

De ontwikkeling van portalen kost tijd; de massale geautomatiseerde dienstverlening is een kwetsbaar proces waarin de Belastingdienst geen risico’s mag lopen. Op basis van de ervaringen met de uitrol van de vooraf ingevulde aangifte (VIA), zal een implementatieproces worden gevolgd waarbij pilots worden gehouden die bij een positief resultaat gevolgd worden door het massaal beschikbaar stellen van een voorziening.

In 2012 zal de VIA worden uitgebreid met gegevens over hypotheekrente en hypothecaire schulden. De proef in 2011 met DigiD machtigen is succesvol verlopen: 225 000 burgers hebben gebruik gemaakt van de mogelijkheid met hulp van een andere burger (familielid, buurman, vriend) de VIA-gegevens op te halen en de aangifte in te zenden. Een verdere toename van het gebruik van de DigiD machtigingsvoorziening vergroot het aantal VIA-gebruikers en vermindert onbedoeld DigiD-gebruik. In 2012 is niet langer sprake van een proef en maakt DigiD machtigen onderdeel uit van het reguliere aangifteproces.

De Belastingdienst heeft ervoor gekozen gebruik te maken van enkele voorzieningen in het kader van mijnoverheid.nl. Belastingplichtigen kunnen via een digitale service geattendeerd worden op het feit dat er een bericht voor hen is. Via de beveiligde Berichtenbox van mijnoverheid.nl kan dat bericht (in pdf-formaat) vervolgens aan hen worden getoond. In 2012 vinden de eerste pilots met de Berichtenbox plaats met berichten uit het proces van inkomensheffingen (IH); op basis van de resultaten daarvan kan worden besloten tot gebruikmaking voor alle belastingplichtigen.

Het bestrijden van fraude is één van de pijlers van ons fiscale beleid. Belastingplichtigen moeten erop kunnen vertrouwen dat de overheid al het mogelijke doet om iedereen aan zijn verplichting te laten voldoen. Als dit niet het geval is, wordt de belastingmoraal ondermijnd. In de Fiscale Agenda wordt uitvoerig ingegaan op de aanpak van de zogenaamde systeemfraude. Hieronder worden tal van fraudevormen begrepen die alle zijn gebaseerd op misbruik van de systemen van de Belastingdienst die erop zijn gericht om burgers snel van dienst te zijn. Door de nadruk te leggen op toezicht achteraf zien steeds meer burgers mogelijkheden om op basis van onjuiste gegevens ten onrechte een belastingteruggaaf of toeslag te verkrijgen. Ook is er in toenemende mate sprake van identiteitsfraude. Criminelen maken soms gebruik van de fiscale identiteit van anderen.

Diverse concrete maatregelen zijn aangekondigd, zoals gedifferentieerde dienstverlening (onbekende of niet-compliante klanten krijgen te maken met meer controle vooraf), meer controle aan de poort, gebruik van één rekeningnummer per belastingplichtige, meer waarborgen om identiteitsfraude te voorkomen. De activiteiten ter uitvoering van al deze maatregelen worden gecoördineerd vanuit de zogeheten anti fraudebox (deze is opgezet binnen de bestaande structuur, zonder extra middelen), waarin alle disciplines (dienstverlening, informatievoorziening, heffing, inning en opsporing) samenwerken, om snel resultaten te kunnen boeken. De inzet van de anti fraudebox zal zich ook uitstrekken over 2012. Maatregelen die een duidelijke beleidswijziging met zich meebrengen hebben een langere doorlooptijd. Waar nodig zullen de bestaande belastingwetten aangepast worden. Zo zal het mogelijk gemaakt worden om fraudegedrag in het verleden mee te wegen voor het voor een bepaalde periode ontzeggen van rechten. De maatregelen hebben gevolgen voor alle bedrijfsonderdelen van de Belastingdienst, in die zin dat zowel aanpassingen in de systemen zullen worden aangebracht als ook intensivering van toezicht. Het effect hiervan moet zijn dat het aantal «riskante uitbetalingen» aanzienlijk zal afnemen. Het uitgangspunt is nl. dat wanneer de risico’s groot zijn (bijv. contra-informatie ontbreekt) er geen voorschot wordt verstrekt. Ook zal in veel meer gevallen dan voorheen een volledige toetsing vooraf plaatsvinden voordat tot een voorlopige uitbetaling wordt overgegaan. Het is lastig om het effect in een percentage te benoemen, omdat het niet mogelijk is een goede schatting te maken van de bestaande situatie met betrekking tot deze risico’s.

De Tweede Kamer heeft in diverse brieven aangegeven niet tevreden te zijn met de huidige informatie in begrotingen en jaarverslagen. De begrotingsstukken zijn te dik, bevatten te vaak «wollige» teksten en bieden onvoldoende concrete informatie over de doelstellingen en de in te zetten middelen. Het vorige kabinet heeft het Experiment verbetering verantwoording en begroting ingezet om een verbetering in de jaarstukken en het verantwoordingsproces aan te brengen. De evaluatie van dit experiment geeft aan dat de maatregelen uit het experiment niet de oplossing bieden voor al de gesignaleerde problemen. Wel biedt de evaluatie een aantal lessen voor de toekomst voor verdere verbetering van begroting en jaarverslag. Op basis van de genoemde knelpunten en de uitkomsten van het experiment is de conclusie getrokken dat de huidige begrotingspresentatie moet worden gewijzigd.

De voorgestelde begrotingspresentatie bouwt voort op het goede van «Van beleidsbegroting tot beleidsverantwoording» maar brengt daarin duidelijke wijzigingen aan. Deze nieuwe opzet wordt «Verantwoord begroten» genoemd. De kern is dat een duidelijke beleidsinzet van de minister in de begroting die aansluit bij zijn taak en verantwoordelijkheden, ook leidt tot een heldere verantwoording in het jaarverslag. Bij een «Compacte Rijksdienst» horen ook compacte begrotingen. Met de voorstellen uit «Verantwoord begroten» kan dit worden gerealiseerd.

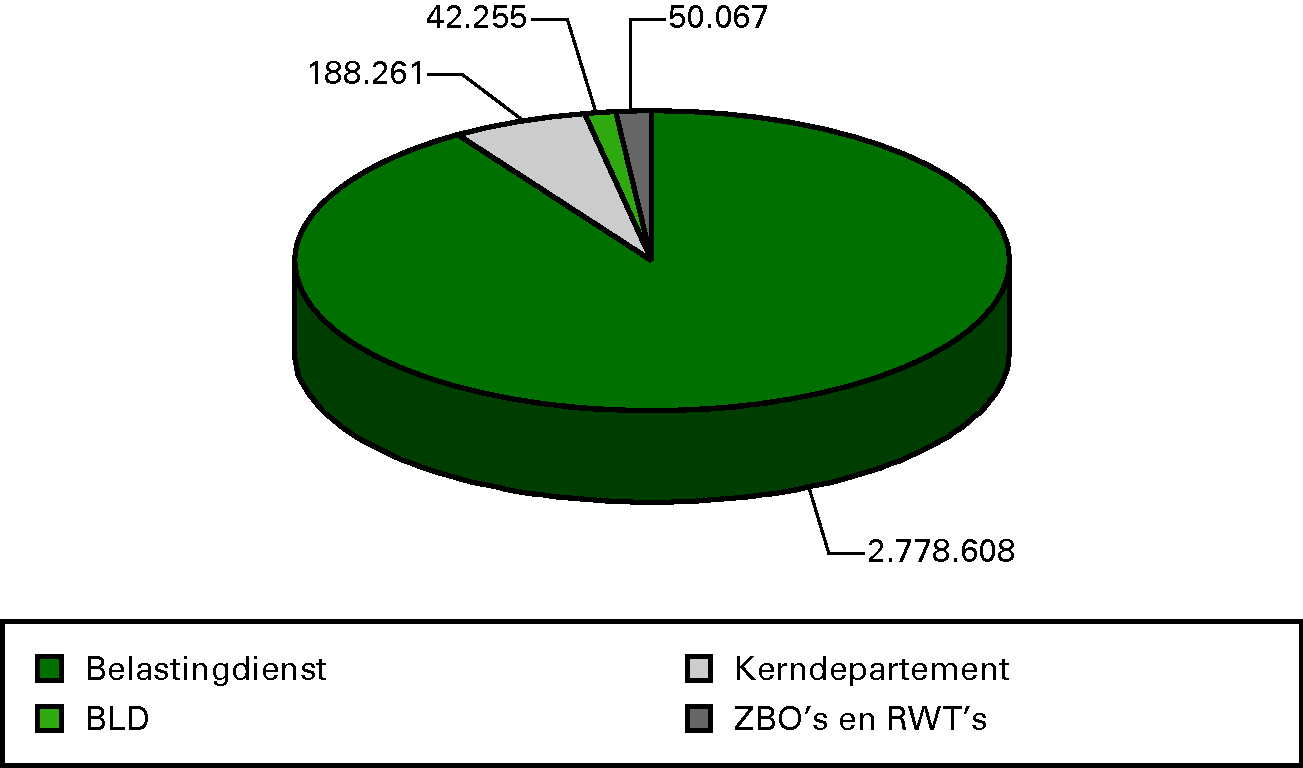

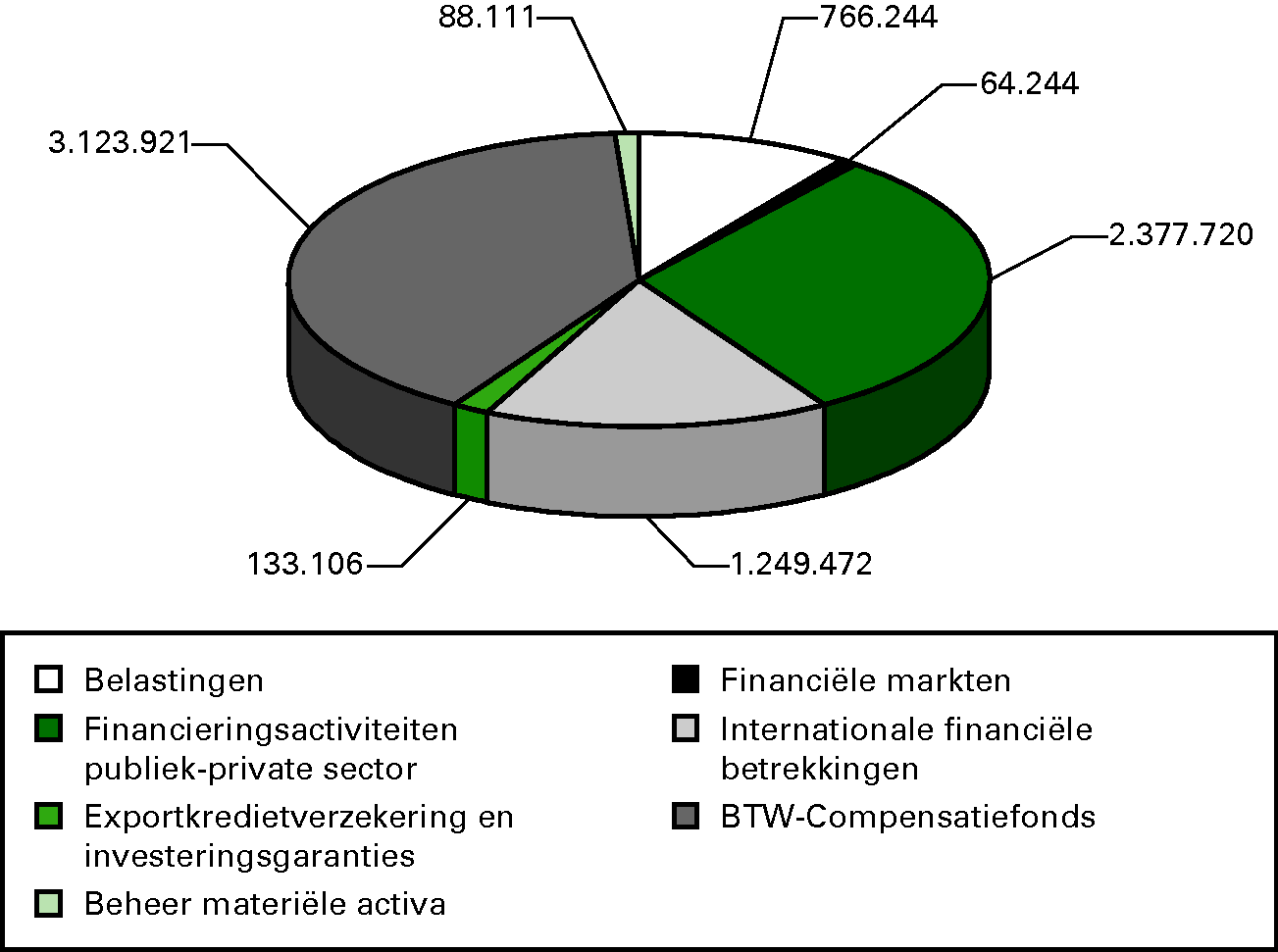

In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven op begrotingshoofdstuk IXB. De totale uitgaven bedragen ongeveer € 10,8 mld. Hiervan is € 3,0 mld. apparaat (inc ZBO’s en baten-lastendienst; zie figuur 1) en de rest bestaat uit € 7,7 mld. aan programma-uitgaven (excl ZBO’s en baten-lastendienst; zie figuur 2). De apparaatsuitgaven voor de Belastingdienst wordt in artikel 1 toegelicht en voor het kerndepartement in artikel 9.

Grafiek 1: Verdeling Apparaat binnen Financiën (* € 1 000)

Grafiek 2: Verdeling programma-uitgaven Financiën IXB 2012 (* € 1 000)

De programma-uitgaven in totaal zijn € 7,7 mld. De grootste uitgaven zijn:

|

• Heffings- en Invorderingsrente € 0,8 mld. |

(artikel 1) |

|

• Uitgaven voor de IABF van ongeveer € 2,1 mld. |

(artikel 3) |

|

• Lening aan Griekenland van € 1,1 mld. |

(artikel 4) |

|

• BTW-compensatiefonds van € 3,1 mld. |

(artikel 6) |

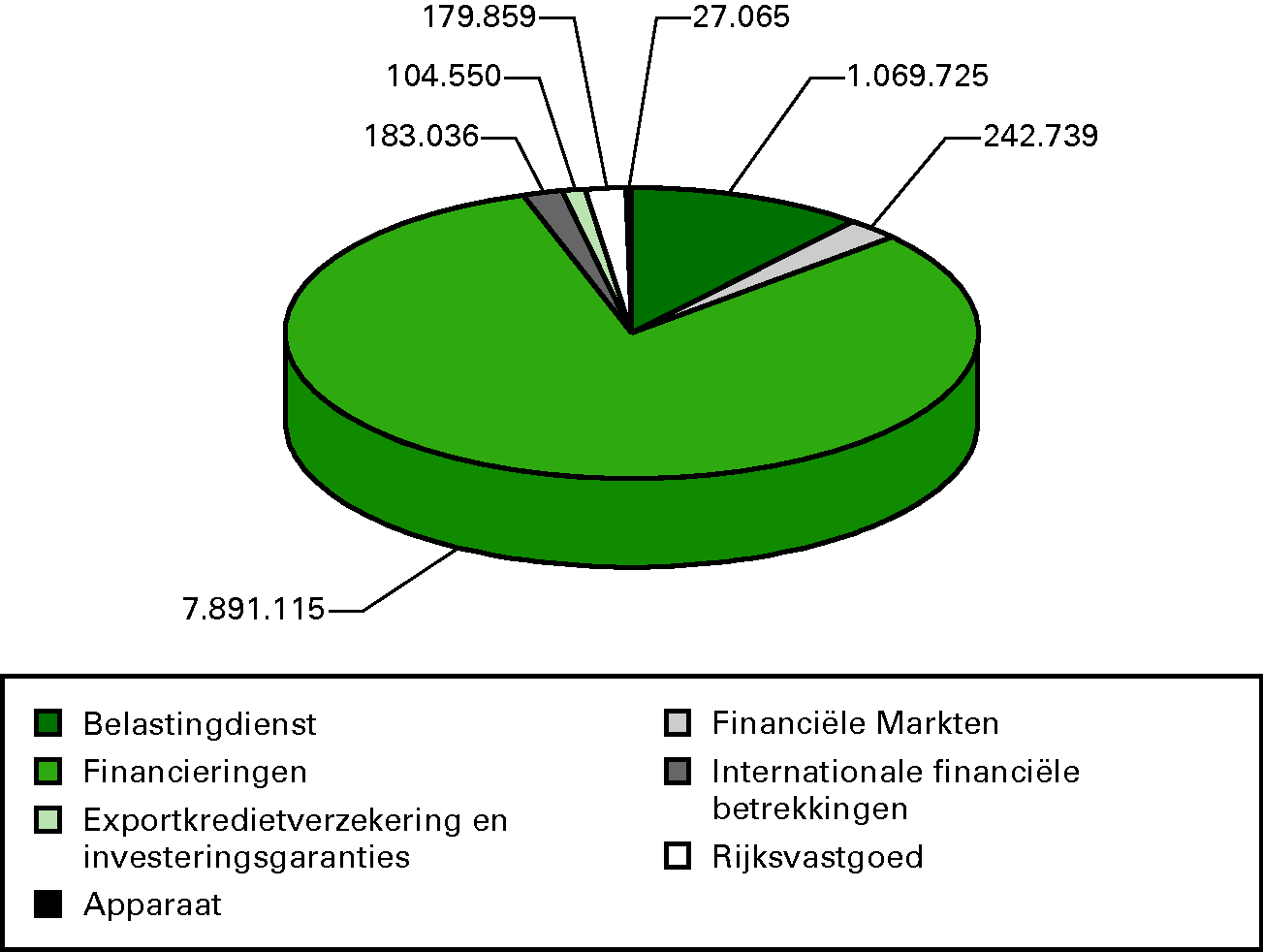

Grafiek 3: Niet-belasting ontvangsten in € 1 000

Voor 2012 is € 9,7 mld begroot aan niet-belastingontvangsten. De belangrijkste ontvangsten zijn (zie figuur 3):

|

• Heffings- en Invorderingsrente € 0,7 mld. |

(artikel 1) |

|

• Boetes en Schikkingen en Kosten vervolging € 0,3 mld. |

(artikel 1) |

|

• Premies interbancaire leningen € 0,2 mld |

(artikel 2) |

|

• IABF € 2,0 mld |

(artikel 3) |

|

• Winstafdracht DNB en Dividenden € 0,8 mld. |

(artikel 3) |

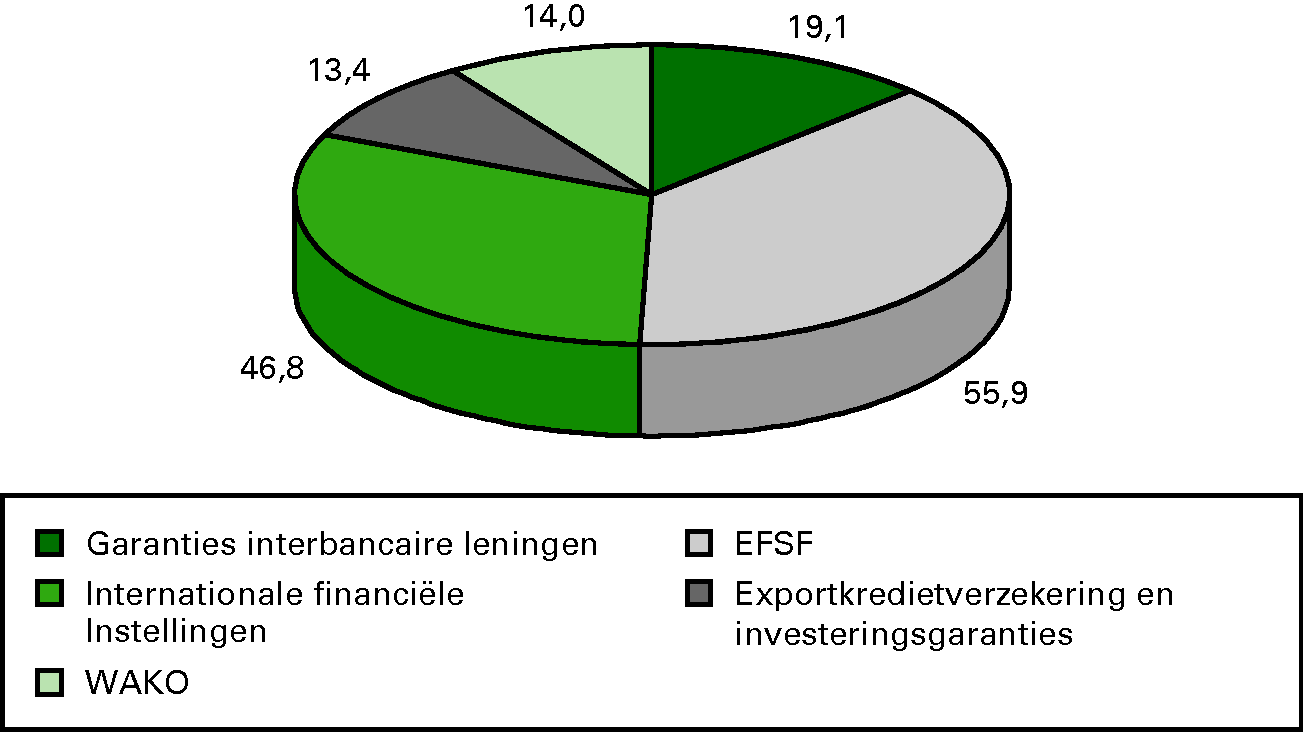

Grafiek 4: Geëffectueerd risico grootste garanties Financiën (* € 1 mld.)

Om beleid te bewerkstelliggen heeft de minister van Financiën een aantal garanties verstrekt. De belangrijkste geëfectueerde garanties tot en met 2012 zijn (het uitstaande risico, zie figuur 4):

|

• Garantiefaciliteit bancaire Leningen € 19,1 mld. |

(artikel 2) |

|

• Garantie EFSF van ongeveer € 55,9 mld. |

(artikel 4) |

|

• Garanties aan het IFI’s van ongeveer € 46,8 mld. |

(artikel 4) |

|

• WAKO garantie van € 14,0 mld. |

(artikel 2) |

|

• De Export kredietverzekering voor ongeveer € 13,4 mld. |

(artikel 5) |

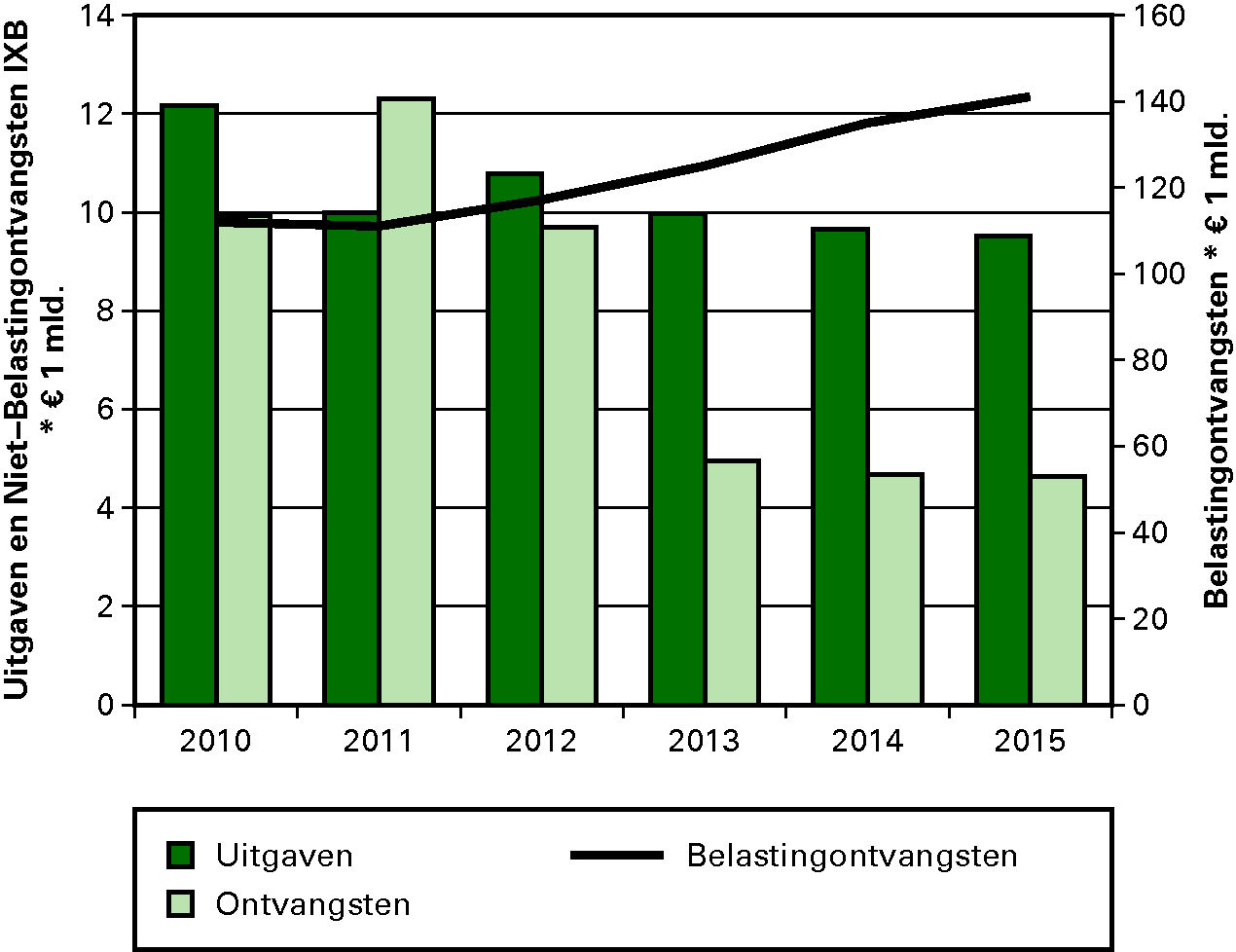

Hieronder is een totaaloverzicht van de ontvangsten en uitgaven van IXB te vinden. De belastingontvangsten worden weergegeven als lijngrafiek.

Grafiek 5: Overzicht Uitgaven en Ontvangsten Financiën IXB

Toelichting

De hoge uitgaven in 2010 worden veroorzaakt door de interventies op de financiële markten. Door het samenvoegen van het BTW-compensatiefonds in IXB stijgen de uitgav. De hogere niet-belastingontvangsten in 2010 t/m 2012 komen door de terugbetalingen in het kader van de financiële interventies (o.a. ING securities). De belastingontvangsten laten een stijgende lijn zien, meer informatie hierover is te vinden in de MJN.

Het ministerie van Financiën is voornemens in 2012 een aantal beleidsdoorlichtingen te starten en/ of af te ronden.

|

(realisatie) |

(planning) |

|||||||

|---|---|---|---|---|---|---|---|---|

|

Artikel/Operationele doelstelling |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 Belastingen1 |

||||||||

|

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance). |

✓ |

✓ |

||||||

|

2 Financiële Markten |

||||||||

|

Randvoorwaarden te creëren die een integer en stabiel systeem bevorderen en er toe bijdragen dat de activiteiten van financiële instellingen gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven |

✓ |

✓ |

||||||

|

3 Financieringen |

||||||||

|

Optimaal financieel resultaat bij de realisatie van publieke doelen bij investeren in en verwerven, afstoten en beheren van de financiële en materiële activa van de staat. |

✓ |

|||||||

|

4 Internationale Financiële Betrekkingen |

||||||||

|

Een bijdrage leveren aan een gezond en welvarend Europa en een evenwichtige internationale financieel-economische ontwikkeling. |

✓ |

✓ |

||||||

|

5 Export Krediet Verzekering |

||||||||

|

Het bieden van mogelijkheden voor verzekering van betalingsrisico’s die zijn verbonden aan export en investeringen in het buitenland, in aanvulling op de markt, en het creëren en handhaven van een gelijkwaardig speelveld voor bedrijven op dit vlak. |

✓ |

✓ |

||||||

|

6 BTW-compensatiefonds |

||||||||

|

Gemeenten, provincies en Wgr-plusregio’s hebben de mogelijkheid om een evenwichtige keuze te maken tussen in- en uitbesteding. De btw speelt hierin geen rol. |

✓ |

✓ |

||||||

|

7 Beheer Materiële Activa |

||||||||

|

Een optimaal financieel resultaat bij het verwerven, beheren, ontwikkelen en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen. |

✓ |

✓ |

||||||

|

8 Centraal apparaatsartikel |

||||||||

|

– Financieel en Economisch beleid van de overheid |

✓ |

✓ |

||||||

|

– Projectdirectie Vastgoed |

✓ |

|||||||

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

De minister is verantwoordelijk voor het beleid en de uitvoering op het terrein van de belastingen.

Het beleid is gericht op een eenvoudig, solide en fraudebestendig belastingstelsel. Een belastingstelsel dat begrijpelijk is en dat de administratieve lasten voor burgers en bedrijven en de uitvoeringskosten voor de Belastingdienst waar mogelijk reduceert. Een belastingstelsel dat een solide belastingopbrengst oplevert, zonder willekeurige schommelingen. Een eerlijk belastingstelsel waarbij uitholling van de belastinggrondslag effectief kan worden bestreden zodat ieder zijn deel bijdraagt.

De minister bevordert, middels inzet van de Belastingdienst, compliance door passende dienstverlening te leveren, adequaat toezicht uit te oefenen en zo nodig naleving bestuurs- of strafrechtelijk af te dwingen. De Belastingdienst stelt in zijn handelen burgers en bedrijven centraal en gaat uit van vertrouwen waar dat gerechtvaardigd is. De Belastingdienst stemt zijn handhaving af op houding en beweegredenen van burgers en bedrijven inzake naleving. Uit de instrumenten waarover de Belastingdienst beschikt, zal hij die kiezen die het meest bijdragen aan de compliance. Dit wordt handhavingsregie genoemd.

De minister is verantwoordelijk voor:

• de uitvoering van de heffing en inning van de rijksbelastingen en douanerechten;

• de controle op VGEM-aspecten (veiligheid, gezondheid, economie en milieu) bij invoer, doorvoer en uitvoer van goederen;

• de heffing en inning van de premies werknemers- en volksverzekeringen;

• de uitvoering van de inkomensafhankelijke bijdragen Zorgverzekeringswet;

• handhavingstaken op het gebied van de economische ordening en financiële integriteit;

• de vaststelling en de uitkering van toeslagen;

• de heffing en inning voor derden van een aantal belastingen, heffingen en overige vorderingen.

Compliant gedrag manifesteert zich in:

• zich (terecht) registreren voor belastingplicht;

• (tijdig) aangifte doen;

• juist en volledig aangifte doen;

• (tijdig) betalen.

De Belastingdienst bevordert de compliance door:

• passende dienstverlening;

• adequaat toezicht en opsporing;

• efficiënte uitvoering van massale processen.

Deze instrumenten komen hierna nader aan de orde.

De Belastingdienst richt zich in de uitvoering van de handhaving op die segmenten en branches die een groot nalevingstekort kennen. In het bijzonder gaat het om de tijdigheid van de aangifte, juistheid en volledigheid van de aangifte, tijdigheid en volledigheid van betaling. Het aspect (terechte) registratie voor belastingplicht is niet in beeld gebracht omdat onbekende belastingplicht zich per definitie aan het zicht onttrekt en daardoor niet goed objectief meetbaar is. Het opsporen van onbekende belastingplicht maakt overigens wel integraal onderdeel uit van de handhavingsactiviteiten van de Belastingdienst. De resultaten zijn in de volgende tabel opgenomen.

|

Uitkomsten meting 20091 |

Uitkomsten meting 2010 |

|

|---|---|---|

|

Percentage aangiften omzetbelasting tijdig ontvangen. |

94,9% |

95,0% |

|

Percentage aangiften loonheffingen tijdig ontvangen. |

97,5% |

97,9% |

|

Juist en volledig aangifte doen; percentage gemiste belastingopbrengst op basis van de steekproef particulieren (uitgedrukt als percentage van de totale belastingopbrengst voor dit segment). |

1,5% |

1,5%2 |

|

Juist en volledig aangifte doen; percentage gemiste belastingopbrengst op basis van de steekproef midden- en kleinbedrijf (uitgedrukt als percentage van de totale belastingopbrengst voor dit segment). |

6,2%-9,2% |

6,1% |

|

Percentage aangiften/aanslagen op tijd betaald. |

88% |

86% |

De uitkomsten worden continu geactualiseerd. De vermelde waarden kunnen afwijken van eerder gepresenteerde cijfers.

Naast de bovenstaande nieuwe meting van gedragseffecten, meet de Belastingdienst van oudsher de houding van burgers en bedrijven ten aanzien van het voldoen aan fiscale verplichtingen en de klanttevredenheid door middel van een set enquêtevragen in de Fiscale Monitor2. Aan de geënquêteerden wordt ondermeer gevraagd of zij belastingontduiking onaanvaardbaar achten, of zij de stelling onderschrijven dat zelf belasting ontduiken uitgesloten is, en of zij van mening zijn dat belasting betalen betekent iets moeten bijdragen. Afgelopen jaren is gebleken dat de houding van belastingplichtigen tegenover belasting is verbeterd.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

3 331 291 |

3 508 946 |

3 544 852 |

3 398 901 |

3 279 708 |

3 217 705 |

3 191 828 |

|

Uitgaven (1) + (2) |

3 400 073 |

3 508 946 |

3 544 852 |

3 398 901 |

3 279 708 |

3 217 705 |

3 191 828 |

|

(1) Programma-uitgaven |

470 975 |

760 706 |

766 244 |

740 514 |

703 414 |

686 464 |

688 104 |

|

Waarvan: |

|||||||

|

Rente |

|||||||

|

Heffings- en invorderingsrente |

466 035 |

755 000 |

760 530 |

735 800 |

693 700 |

676 750 |

678 390 |

|

Rentevergoeding depotstelsel |

5 000 |

5 000 |

5 000 |

||||

|

Bekostiging |

|||||||

|

Proceskosten |

3 185 |

3 536 |

3 536 |

2 536 |

2 536 |

2 536 |

2 536 |

|

Overige programma-uitgaven |

1 755 |

2 170 |

2 178 |

2 178 |

2 178 |

2 178 |

2 178 |

|

(2) Apparaatsuitgaven |

2 929 098 |

2 748 240 |

2 778 608 |

2 658 387 |

2 576 294 |

2 531 241 |

2 503 724 |

|

Personele uitgaven |

2 026 257 |

1 939 859 |

1 881 722 |

1 849 789 |

1 829 845 |

||

|

waarvan: Eigen personeel |

1 904 682 |

1 823 467 |

1 768 819 |

1 738 802 |

1 720 054 |

||

|

waarvan: Inhuur externen |

121 575 |

116 392 |

112 903 |

110 987 |

109 791 |

||

|

Materiële uitgaven |

752 351 |

718 528 |

694 572 |

681 452 |

673 879 |

||

|

waarvan: ICT |

165 517 |

158 076 |

152 806 |

149 919 |

148 253 |

||

|

waarvan: Bijdrage SSO's |

195 611 |

186 817 |

180 589 |

177 178 |

175 209 |

||

|

Ontvangsten (3) + (4) |

112 796 429 |

112 574 479 |

118 134 875 |

126 079 102 |

134 759 234 |

140 606 888 |

140 512 547 |

|

(3) Programma-ontvangsten |

112 768 155 |

112 553 507 |

118 124 903 |

126 069 130 |

134 749 262 |

140 596 916 |

140 502 575 |

|

Waarvan: |

|||||||

|

Belastingontvangsten |

111 828 181 |

111 413 854 |

117 065 150 |

125 004 377 |

133 684 509 |

139 532 163 |

139 437 822 |

|

Rente |

|||||||

|

Heffings- en invorderingsrente |

580 676 |

822 900 |

740 000 |

747 000 |

747 000 |

747 000 |

747 000 |

|

Boetes en schikkingen |

|||||||

|

Ontvangsten boetes en schikkingen |

162 890 |

129 477 |

132 477 |

130 477 |

130 477 |

130 477 |

130 477 |

|

Bekostiging |

|||||||

|

Kosten vervolging |

196 408 |

187 276 |

187 276 |

187 276 |

187 276 |

187 276 |

187 276 |

|

(4) Apparaatsontvangsten |

28 274 |

20 972 |

9 972 |

9 972 |

9 972 |

9 972 |

9 972 |

Toelichting

Verplichtingen

In 2012 zijn de geraamde verplichtingen gelijk aan de geraamde uitgaven. Voor een nadere toelichting wordt verwezen naar de toelichtingen bij de uitgaven.

Programmabudgetten

Programma-uitgaven

De programma-uitgaven ad € 766,2 mln. bestaan voor het grootste deel uit betalingen heffings- en invorderingsrente, namelijk € 760,5 mln. Het resterende deel betreft o.a. de Rijksbijdrage aan de Waarderingskamer3 (€ 0,7 mln.) en vergoeding van proceskosten (€ 3,5 mln.).

Programmaontvangsten

Belastingontvangsten

De belastingontvangsten in de tabel budgettaire gevolgen zijn netto-ontvangsten. De netto ontvangsten zijn gelijk aan de totale belastingontvangsten minus de afdrachten aan het Gemeentefonds en het Provinciefonds op grond van de Financiële verhoudingswet, en minus de afdracht aan het BTW-Compensatiefonds. In onderstaande tabel staat de aansluiting van de Miljoenennota 2012 met de begroting IXB. De Miljoenennota bevat een toelichting op de belastingontvangsten.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|

|

Totale belastingontvangsten |

134 481 346 |

134 230 834 |

139 639 687 |

147 511 197 |

156 072 553 |

161 367 863 |

161 367 863 |

|

Afdracht Gemeentefonds |

– 18 381 101 |

– 18 572 981 |

– 18 334 127 |

– 18 297 677 |

– 18 192 813 |

– 17 799 762 |

– 17 906 486 |

|

Afdracht Provinciefonds |

– 1 482 633 |

– 1 218 219 |

– 1 116 489 |

– 1 131 197 |

– 1 117 285 |

– 958 391 |

– 946 008 |

|

Afdracht BTW-Compensatiefonds |

– 2 789 431 |

– 3 025 780 |

–3 123 921 |

– 3 077 946 |

–3 077 946 |

– 3 077 547 |

– 3 077 547 |

|

Belastingontvangsten IXB |

111 828 181 |

111 413 854 |

117 065 150 |

125 004 377 |

133 684 509 |

139 532 163 |

139 437 822 |

Conform de conclusie van het kabinet naar aanleiding van de «beleidsdoorlichting evaluatie belastinguitgaven» (Kamerstukken II 2009/10, 31 935, nr. 6), worden de belastinguitgaven, die onder verantwoordelijkheid vallen van het ministerie van Financiën in deze begroting weergegeven. Het zijn vooral fiscale faciliteiten die geen directe relatie hebben met een specifiek beleidsterrein van andere departementen.

|

Belastinguitgaven |

Budgettair belang (in mln. €) 2012 |

|---|---|

|

Doorschuiving winst aanmerkelijk belang bij aandelenfusie |

93 |

|

Kindertoeslag forfaitair rendement |

|

|

Ouderentoeslag forfaitair rendement |

112 |

|

Vrijstelling rechten op kapitaalsuitkering bij overlijden forfaitair rendement |

19 |

|

Vrijstelling rechten op bepaalde kapitaalsuitkeringen |

782 |

|

Aftrek wegens geen of geringe eigenwoningschuld |

362 |

|

Giftenaftrek |

388 |

|

Faciliteiten successiewet algemeen nut beogende instellingen |

193 |

|

Omzetbelasting vrijstelling vakbonden, werkgeversorganisaties, politieke partijen, kerken |

107 |

|

Omzetbelasting vrijstelling fondswerving |

128 |

|

Vrijstelling motorrijtuigenbelasting motorrijtuigen ouder dan 25 jaar |

157 |

|

Vrijstelling motorrijtuigenbelasting reinigingsdiensten |

1 |

Overige programmaontvangsten

Naast de belastingontvangsten, bestaan de programmaontvangsten uit heffings- en invorderingsrente (€ 740 mln.), schikkingen en boetes (€ 132,5 mln.) en terug te ontvangen kosten van vervolging (€ 187,3 mln.).

Apparaatsbudgetten

Apparaatsuitgaven

De apparaatuitgaven van de Belastingdienst betreffen personeel (ca. € 2,0 mld.) en materieel (ca. € 0,75 mld.)4. Het apparaatbudget betreft de uitvoeringskosten voor het primaire proces en de ondersteuning daarvan. Het primaire proces omvat de dienstonderdelen: Belastingregio’s, Douane, Toeslagen, FIOD, BelastingTelefoon, Centrale Administratie en het Directoraat-generaal Belastingdienst. De ondersteuning betreft: huisvesting en facilitaire dienstverlening, ICT, kennis en communicatie.

BES

In 2012 zullen de operationele processen, belastingen en douane, van de Belastingdienst Caribisch Nederland (B/CN) op de BES- eilanden verder worden versterkt. Dit is mede mogelijk omdat in 2012 de laatste delen van de ondersteunende automatiseringsystemen worden opgeleverd. Deze verdere versterking wordt ondersteund door voortzetting van de training en opleiding van de medewerkers van B/CN. Voor 2012 e.v. is ca. € 8 mln. aan uitgaven begroot voor B/CN.

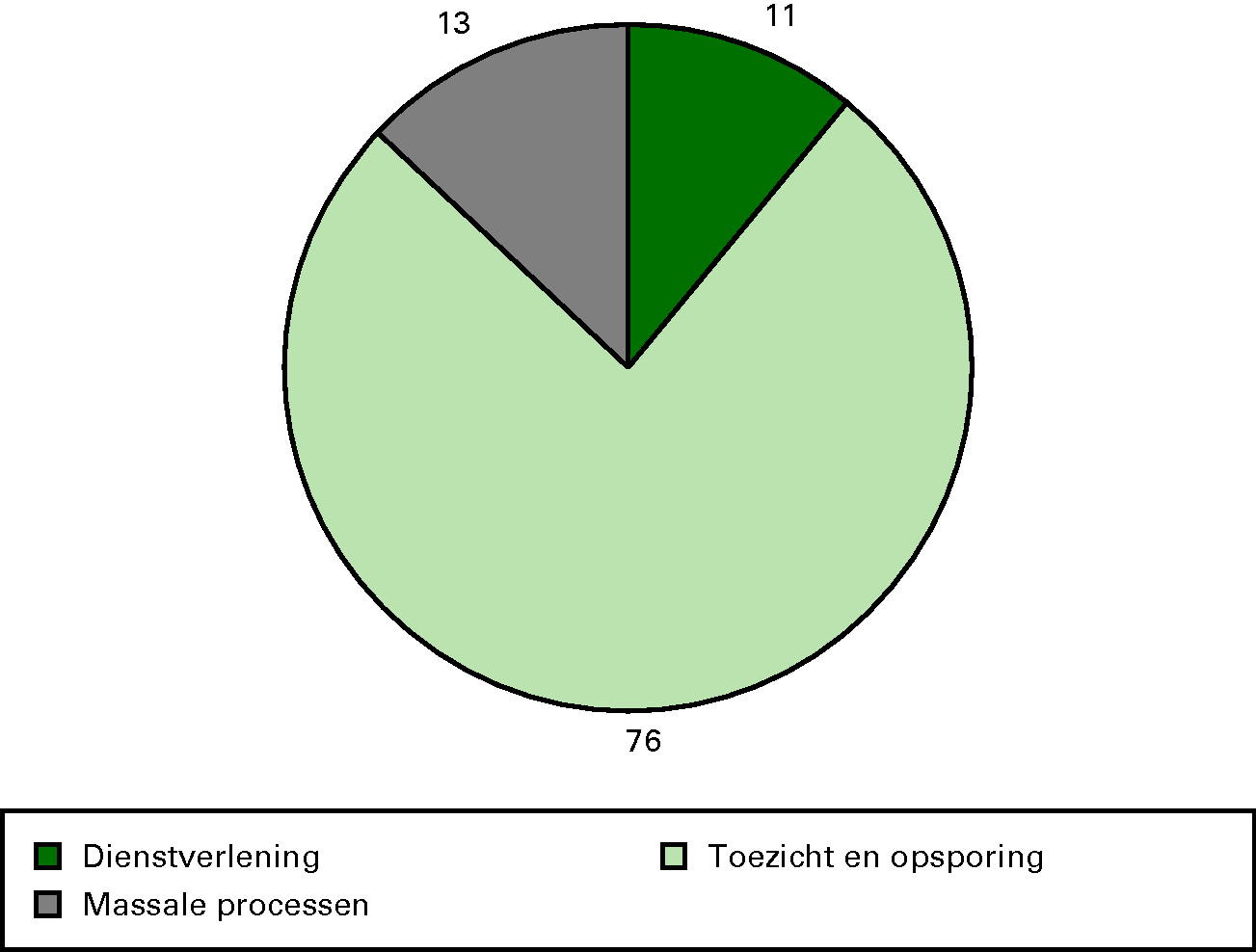

Onderstaande cirkeldiagram geeft een verdeling op hoofdlijnen (in %) van de inzet van personele capaciteit naar de instrumenten dienstverlening, toezicht en opsporing, en massale processen. De verdeling is op basis van de formatie van de Belastingdienst in 2011 (ca. 30 700 FTE).

Inzet personeel op instrumenten (in %)

Apparaatsontvangsten

De apparaatsontvangsten ad € 10 mln. bestaan o.a. uit ontvangsten in verband met werkzaamheden die de Belastingdienst voor andere overheidsorganisaties uitvoert en uit ontvangsten voor uitleen van personeel.

De programma-uitgaven vloeien voort uit o.a. de Algemene wet inzake rijksbelastingen, de Invorderingswet 1990, de Algemene wet bestuursrecht en de Wet waardering onroerende zaken. De uitgaven zijn in beginsel niet alternatief aanwendbaar.

Fiscaal beleid en wetgeving

Het generen van inkomsten ten behoeve van uitgaven voor de rijksbegroting, de sociale fondsen en de zorgverzekeringen door middel van het ontwikkelen van solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving die ook in internationale context werkbaar is.

De minister ontwerpt solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving voor het genereren van inkomsten. De ramingen van de belastingopbrengsten worden getoetst aan de hand van de realisatie van de belastingontvangsten. De ontwikkeling en realisatie van de belastingontvangsten komen onder andere aan de orde in de Voorjaarsnota, de Najaarsnota en het Financieel jaarverslag van het Rijk.

Belastingheffing dient zodanig plaats te vinden dat de geraamde opbrengsten worden gerealiseerd, met een minimum aan administratieve lasten en uitvoeringkosten. Instrumenten zijn bijvoorbeeld het Belastingplan 2012, de wetsvoorstellen Overige fiscale maatregelen, uitwerking van de Autobrief en de zogenoemde Geefwet. Speerpunten in deze voorstellen zijn vereenvoudiging, soliditeit en fraudebestendigheid. In dat kader kan met name worden gewezen op afschaffing van zeven kleine belastingen met soms relatief hoge administratieve lasten en uitvoeringskosten. Daarnaast wordt vormgegeven aan een aantal maatregelen uit het Regeerakkoord, onder andere de herziening van de zelfstandigenaftrek en de herziening van de renteregeling bij de heffing van belasting.

Wat betreft de internationale context worden bilaterale belastingverdragen afgesloten en uitgevoerd, bijvoorbeeld met het oog op het voorkomen van dubbele belastingen. Nederland hoopt bijvoorbeeld belastingverdragen te kunnen sluiten met Costa Rica en Ethiopië. Nederland heeft al een vrij uitgebreid netwerk van verdragen dat ook regelmatig terugkerend onderhoud vergt. In dat kader bestaat het voornemen om onderhandelingen te voeren of voort te zetten met landen als Brazilië, China en India met als doel de bestaande belastingverdragen te herzien. Daarnaast worden besprekingen gevoerd met Aruba, Curaçao en Sint Maarten om – gegeven de nieuwe staatkundige verhoudingen per 10 oktober 2010 – de Belastingregeling voor het Koninkrijk aan die nieuwe verhoudingen aan te passen.

Belastingdienst

De Belastingdienst bevordert met passende dienstverlening dat burgers en bedrijven hun wettelijke verplichtingen nakomen.

Passende dienstverlening ondersteunt belastingplichtigen en toeslaggerechtigden om verplichtingen na te komen en rechten te effectueren. Daarvoor is het nodig dat de dienstverlening van de Belastingdienst aansluit op de behoeften van burgers en bedrijven door te laten merken dat we hun fiscale situatie kennen, een communicatievorm aan te bieden die hen past, op het juiste moment beschikbaar te zijn en voor hen begrijpelijke taal te gebruiken. De dienstverlening is daarom in beginsel gericht op snelheid, gemak en kwaliteit. Passende dienstverlening is ook dat er gedifferentieerd ondersteund kan worden, indien tijd en aandacht nodig is belastingplichtigen en/of toeslaggerechtigden aan nader toezicht te onderwerpen. Er gelden dan minder hoge eisen voor dienstverlening.

De dienstverlening omvat onder andere:

• Afgestemd producten- en dienstenaanbod;

• Kanaalsturing;

• Vooraf ingevulde aangifte;

• Voorlichting via diverse media (krant, radio en tv, website).

De communicatie met en dienstverlening aan burgers en bedrijven kennen een grote omvang en diversiteit. De effectiviteit en efficiency van communicatie en dienstverlening kunnen worden vergroot als de afstemming van de producten, diensten en kanalen verbetert. In 2010 is daarom een (meerjarig) plan van aanpak opgesteld om te komen tot een centrale regie over de verschillende dienstverleningskanalen: internet; telefonie; balie en post.

Internet wordt daarbij steeds meer gepositioneerd als voorkeurskanaal. De komende jaren ontwikkelt de Belastingdienst gefaseerd een persoonlijk domein voor burgers. Via dit domein kunnen burgers algemene informatie verkrijgen, persoonlijke gegevens opvragen en controleren en wijzigingen doorgeven. In 2012 zal een eerste proef plaatsvinden. Daarnaast kunnen toeslaggerechtigden in 2012 zelf hun zaken, zoals het aanvragen of stopzetten van toeslagen of het doorgeven van wijzigingen, regelen via het toeslagen domein.

Meetbare gegevens5

|

Prestatie-indicator in % |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|

|---|---|---|---|---|---|

|

Bereikbaarheid Belastingtelefoon |

74 |

83 |

80–85 |

80–85 |

|

|

Kwaliteit beantwoording fiscale vragen Belastingtelefoon (extern gemeten) |

81 |

87 |

80–85 |

80–87 |

|

|

Afgehandelde bezwaren binnen AWB-termijn |

87 |

87 |

95–100 |

95–100 |

|

|

Afgehandelde klachten binnen AWB-termijn |

94 |

98 |

98–100 |

98–100 |

|

|

Klanttevredenheid |

|||||

|

• |

Internet |

89 |

70–75 |

80–90 |

|

|

• |

Balie |

91 |

75–85 |

80–90 |

|

|

• |

Telefonie |

||||

|

– Algemeen |

78 |

70–75 |

70–80 |

||

|

– Intermediairs |

87 |

80–85 |

80–90 |

||

Toelichting

• Bereikbaarheid.

De bereikbaarheidsnorm geeft het percentage weer van het aantal bellers dat daadwerkelijk verbinding heeft gekregen met de BelastingTelefoon. Gedurende het jaar is in een aantal maanden het aanbod zo groot dat het de capaciteit overtreft. Het vergroten van de capaciteit, gericht op het afvangen van dit piekaanbod, is niet doelmatig. Daarom wordt in deze maanden de bereikbaarheidsnorm niet volledig gerealiseerd. De doelstelling van 80–85% geldt als gemiddelde jaardoelstelling.

• Kwaliteit beantwoording fiscale vragen BelastingTelefoon.

De Belastingtelefoon streeft kwalitatief goede beantwoording na. Dit wordt bereikt door goed opgeleide telefoniemedewerkers en voorzieningen op de werkplek voor dialoogondersteuning. Door externe bureaus wordt gemeten of de goede fiscale antwoorden worden gegeven.

• Bezwaren en klachten.

Bezwaren en klachten worden AWB-conform behandeld. Gekozen is voor een bandbreedte omdat gelet op de omvang van het aantal bezwaarschriften volledige afdoening binnen de wettelijke termijnen in de praktijk niet altijd haalbaar is.

• Klanttevredenheid.

De klanttevredenheid wordt jaarlijks met behulp van de Fiscale Monitor voor alle kanalen gemeten.

De Belastingdienst oefent adequaat toezicht uit en dwingt, zo nodig, naleving af zodat burgers en bedrijven hun wettelijke verplichtingen nakomen.

Bij de uitvoering van zijn taken laat de Belastingdienst zich leiden door rechtszekerheid, eenheid van beleid en uitvoering en rechtsgelijkheid. Kwaliteit in termen van professionaliteit, duidelijkheid en snelheid is daarbij van belang. Waar nodig richt de Belastingdienst zich op gedragsverandering. De nadruk ligt op preventieve instrumenten en toezicht in de actualiteit. De bedoeling is goed gedrag te stimuleren, fouten te voorkomen en, indien nodig, in de actualiteit bij te sturen. Bij de uitvoering wordt samenwerking gezocht. Waar mogelijk worden vormen van horizontaal toezicht toegepast.

De Belastingdienst maakt onderscheid in individuele en groepsgewijze klantbehandeling. In het segment Middelgrote/Zeer Grote Organisaties (MGO/ZGO) vindt individuele klantbehandeling plaats. Voor de segmenten Particulieren (P) en Midden- en Kleinbedrijf (MKB) is gegeven de omvang van deze segmenten sprake van relatief meer groepsgewijze klantbehandeling, uiteindelijk resulterend in correcties op individuele aangiften.

Binnen het segment MKB onderscheidt de Belastingdienst starters, Zelfstandigen Zonder Personeel (ZZP) en MKB-ondernemingen met personeel (MKB-P). Hierbij wordt om redenen van effectiviteit en efficiency waar mogelijk gekozen voor een thematische werkwijze.

Het toezicht bij Toeslagen is gericht op het correct, dat wil zeggen op basis van de wettelijke grondslagen, uitbetalen van het juiste bedrag. Het toezichtbeleid komt tot stand in afstemming met de departementen die beleidsinhoudelijk verantwoordelijk zijn voor de inkomensafhankelijke regelingen.

Door toezicht op goederen die via Nederland de Europese Unie (EU) binnenkomen of verlaten, draagt de Douane bij aan een veilig en gezond Europa. Gelijktijdig worden ook Europese (en Nederlandse) fiscale en economische belangen bewaakt. Daarbij wordt zoveel mogelijk samengewerkt met het bedrijfsleven en andere handhavingspartners, al dan niet in internationaal verband. Bij het toezicht hanteert de Douane een risicogerichte aanpak en kiest op basis daarvan de meest passende toezichtvormen die verschillen naar aard en intensiteit. Toezichtvormen zijn:

• toezicht op vervoersstromen (het elektronisch volgen van vaar- en vliegbewegingen en bij cameratoezicht);

• toezicht op specifieke objecten (zoals het controleren van containers en zendingen);

• systeemtoezicht bij vergunninghouders en convenantpartners (daarbij gaat het om controles, gericht op het functioneren van bedrijfseigen controlemechanismen en kwaliteits- en veiligheidssystemen).

Het beleid van de Douane is erop gericht het grootste deel van de goederenstroom met systeemtoezicht af te dekken. Bedrijven komen hiervoor in aanmerking en krijgen daarvoor een vergunning als zij aan de gestelde eisen voldoen.

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Organisaties waarbij de mogelijkheden tot horizontalisering zijn beoordeeld (als percentage van het aantal organisaties in dit segment): • MGO • ZGO |

35–45% 70–80% |

40–50% 75–85% |

||

|

Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de opzet en bestaan van de fiscale beheersing (als percentage van het aantal organisaties in dit segment): • ZGO • MGO |

20–25% 40–50% |

15–25% 45–55% |

||

|

Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de werking van de fiscale beheersing (als percentage van het aantal organisaties in dit segment). • MGO • ZGO |

10–15% 20–30% |

5–15% 25–35% |

Vanaf de begroting 2011 zijn nieuwe indicatoren opgenomen die meer het effect van toezicht beogen aan te geven. Voor deze indicatoren zijn waarden vanaf 2011 opgenomen.

Toelichting

De Belastingdienst richt zich bij de individuele klantbehandeling in het segment MGO6/ZGO op het vergroten van de zekerheid over de juistheid en volledigheid van de belastingontvangsten. De Belastingdienst ondersteunt en stimuleert organisaties om de kwaliteit van de aangifte te versterken. Zicht op de kwaliteit van de fiscale beheersing staat daarbij centraal. De Belastingdienst bespreekt met de organisatie hoe hij zijn verantwoordelijkheid invult met betrekking tot zijn aangifte. Daarbij wordt vastgesteld hoe de organisatie omgaat met fiscaliteit en of de randvoorwaarden aanwezig zijn om te komen tot een adequate beheersing daarvan. De organisatie beoordeelt daarna cyclisch de opzet, het bestaan en de werking van de interne beheersing van de (fiscaal relevante) bedrijfsprocessen en deelt de resultaten daarvan met de Belastingdienst. De Belastingdienst monitort dit proces en bepaalt in welke mate gesteund kan worden op deze interne beheersing. Periodiek wordt dit getoetst, doorgaans door de uitvoering van een steekproef. Waar horizontalisering van het toezicht (nog) niet mogelijk is, voert de Belastingdienst op basis van handhavingsregie passende interventies uit.

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Aantal MKB ondernemingen onder een horizontaal toezichtconvenant 1 |

15 000–30 000 |

50 000–75 000 |

||

|

Percentage contacten met starters: startersbezoeken en klantgesprekken (ten opzichte van het totaal aantal starters) |

15–25% |

15–25% |

||

|

Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (OB) |

50–60% |

50–60% |

||

|

Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (LH) |

90–95% |

90–95% |

||

|

Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (IH niet winst) |

90–95% |

90–95% |

||

|

Tijdigheid betalen: Achterstand invordering |

2,4% |

2,5% |

2,5%–3,0% |

2,5%–3,0% |

Het betreft MKB ondernemingen die naar verwachting gebruik kunnen maken van een intermediair convenant. Voorheen was deze indicator gericht op het aantal aangiften van deze ondernemingen.

Toelichting

• Horizontaal toezicht MKB.

De Belastingdienst geeft horizontaal toezicht een belangrijke plaats in zijn handhavingsaanpak voor het MKB-segment. Hiervoor streeft de Belastingdienst naar het maken van afspraken met fiscaal intermediairs. Ondermeer betekent dit dat aangiften die verzorgd worden door intermediairs aan kwaliteitseisen moeten voldoen. Aangiften worden steekproefsgewijs gecontroleerd. Horizontalisering krijgt tevens vorm door de samenwerking op te zoeken met fiscaal administratieve dienstverleners, brancheorganisaties en aanbieders van ICT-oplossingen. De Belastingdienst overlegt daarbij ondermeer over de controleerbaarheid van te ontwikkelen administratieve software.

• Tijdigheid aangifte.

Een gedeelte van de burgers en bedrijven doet niet of niet altijd tijdig hun aangifte. In 2012 continueert de Belastingdienst het beleid op het tijdig ontvangen van deze aangiften door zo snel mogelijk contact op te nemen.

• Tijdigheid betaling.

Een gedeelte van de burgers en bedrijven betaalt niet of niet altijd tijdig hun belastingen. De Belastingdienst stelt daarom een grens aan de betalingsachterstand bij invordering. Het bedrag van de betalingsachterstand bij invordering wordt weergegeven als een percentage van de totale belasting- en premieontvangsten.

Naast tijdigheid van de aangifte en tijdigheid van betaling is uiteraard ook de juistheid en volledigheid van de aangifte een belangrijk aspect van het toezicht door de Belastingdienst.

Belangrijke thema’s daarbij zijn de startersaanpak, vastgoed, buitenlands vermogen, arbeidsmarkt, auto, carrouselfraude en voorlopige teruggave (VT) fraude. Onderdeel van de thema’s is het opsporen van onbekende belastingplichtigen en het tegengaan van onterechte registratie voor belastingteruggaven.

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Toeslagen |

Deels behaald |

Het toezicht wordt volgens planning uitgevoerd. |

Het toezicht wordt volgens planning uitgevoerd. |

Toelichting

De zorgtoeslag, huurtoeslag en kinderopvangtoeslag berusten op grondslagen die voor het overgrote deel geverifieerd kunnen worden met gegevens uit onafhankelijke registraties. Dit gebeurt in het massale toezicht. Omdat voorafgaand toezicht praktisch niet mogelijk is, vindt dat zoveel mogelijk in de loop van het toeslagjaar plaats en in ieder geval bij het definitief toekennen. Door toezicht uit te voeren, wordt gerealiseerd dat de grondslaggegevens in afdoende mate zijn geverifieerd vóór het moment van definitief toekennen. Door zowel gebruik te maken van bij andere organisaties aanwezige contra-informatie als convenanten af te sluiten met brancheorganisaties (horizontaal toezicht), worden de toezichtlasten zoveel mogelijk beperkt.

Het kabinet hecht belang aan de aanpak van misbruik en oneigenlijk gebruik bij de toeslagen. Misbruik en oneigenlijk gebruik zetten het resterende budget voor de «echte» doelgroep onnodig onder druk. De aanpak van misbruik en oneigenlijk gebruik bij toeslagen gebeurt niet alleen door meer controle vooraf, maar ook door het opleggen van passende boetes. Daarnaast is er in sommige gevallen sprake van het aanvragen van te hoge toeslagvoorschotten met bijbehorende terugvorderingproblematiek. Belastingdienst/Toeslagen is in 2011 gestart met het controleren van inkomensgegevens van specifieke groepen gedurende het toeslagjaar en zo nodig de toeslag stop te zetten. Deze actie wordt in 2012 geëvalueerd en bij succes geïntensiveerd.

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Controles op de goederenstroom |

305 000 |

330 000 |

280 000–345 000 |

295 000–365 000 |

|

Gecertificeerde goederenstromen |

n.v.t. |

> 70% |

||

|

Controles op passagiersvluchten |

11 500–14 000 |

12 000–15 000 |

Toelichting

• Controles op de goederenstromen7.

De Douane voert controles uit op de reguliere goederenstroom (vracht en post). Daarbij gaat het om scancontroles en fysieke controles.

• Gecertificeerde goederenstromen.

De prestatie-indicator geeft aan welk deel van de reguliere goederenstroom (in- en uitvoer) gecertificeerd is en daarmee onder systeemtoezicht valt.

• Controles op passagiersvluchten.

De Douane gaat bij de controle van passagiersvluchten uit van een gradatie in risico's op vluchtniveau, met bijbehorende controledichtheid en inzet van handhavingsmiddelen. Die controledichtheid varieert van 100% (de hoog-risicovluchten) tot 5% (de laag-risicovluchten). Handhavingsmiddelen omvatten o.a. fysieke controles op passagiers, profiling, inzet van speurhonden en security-scan. De prestatie-indicator geeft het aantal gecontroleerde passagiersvluchten weer.

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Percentage processen-verbaal dat leidt tot veroordeling/transactie (%) |

86 |

76 |

82–85 |

82–85 |

Toelichting

De Belastingdienst geeft bij het selecteren van aanmeldingen voor strafrechtelijk onderzoek prioriteit aan zaken die niet alleen financieel, maar ook anderszins maatschappelijk van voldoende gewicht zijn. De doelstelling voor het percentage processen-verbaal dat leidt tot een veroordeling of een transactie door het aanleveren van kwalitatief goede zaken is een resultante van het overleg tussen het Openbaar Ministerie, de financiële toezichthouders en de FIOD (Fiscale Inlichtingen- en Opsporingsdienst). De FIOD verdeelt haar capaciteit evenredig over fiscale zaken en financieel-economische zaken (vastgoed, carrouselfraude, integriteit financieel stelsel).

De Belastingdienst voert zijn massale processen efficiënt uit.

De Belastingdienst maakt bij zijn werkzaamheden veel gebruik van ICT toepassingen, waarmee de verschillende bedrijfsprocessen op een snelle en efficiënte wijze worden uitgevoerd. Voor burgers en bedrijven betekent dit dat zij sneller zekerheid krijgen over hun fiscale positie.

Meetbare gegevens

|

Prestatie-indicator |

Waarde 2009 |

Waarde 2010 |

Streefwaarde 2011 |

Streefwaarde 2012 |

|---|---|---|---|---|

|

Aantal zendingen zonder fouten |

99% |

100% |

≥ 99% |

≥ 99% |

Toelichting

De Belastingdienst wil ervoor zorgen dat belastingplichtigen en toeslaggerechtigden de juiste berichten ontvangen. Grote stromen beschikkingen (aanslagen, toeslagen) worden voor verzending systematisch gecontroleerd op juistheid, volledigheid en inhoudelijke (fiscale) kwaliteit. Het gaat om tienduizenden verzendpartijen die goed zijn voor meer dan 100 miljoen poststukken.

Randvoorwaarden te creëren die een integer en stabiel systeem bevorderen en er toe bijdragen dat de activiteiten van financiële instellingen gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven met acceptabele en transparante risico’s, waarbij de kosten van overmatig risicovol gedrag niet worden afgewenteld op de belastingbetaler.

Financiële markten en -instellingen vormen een onmisbare bouwsteen in het maatschappelijk verkeer. Een stabiel en adequaat financieel stelsel is nodig om de Nederlandse economie te laten functioneren, en daarmee onze welvaart en de economische vooruitgang te bevorderen. De kredietcrisis heeft laten zien hoe groot de systeemrisico’s op de financiële markten kunnen zijn en welke impact dit kan hebben op de Nederlandse economie.

De minister van Financiën bevordert het goed functioneren van het financiële stelsel. De minister is verantwoordelijk voor de Nederlandse wetten en regels ten aanzien van de financiële markten, de institutionele structuur van het toezicht, en voor de besluitvorming over eventuele besteding van publieke middelen bij een crisis. Het daadwerkelijke toezicht op de financiële markten wordt uitgevoerd door De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM).

De randvoorwaarden die de minister stelt voor een integer en stabiel systeem hebben hun basis in de Wet op het financieel toezicht (Wft). Hierin is de regelgeving en het toezicht geregeld die financiële instellingen stimuleert en verplicht om acceptabele en transparante risico’s te nemen. En met deze regelgeving en dit toezicht wordt eraan bijgedragen dat consumenten met voldoende informatie en vertrouwen financiële producten kunnen afnemen.

Een van de lessen uit de crisis van de afgelopen jaren is dat sterk toezicht zowel op instellings- als ook op systeemniveau noodzakelijk is. De bedoeling is tevens hiermee de risico’s voor de belastingbetaler zoveel mogelijk te beperken. Wanneer problemen echter niet meer op andere wijze kunnen worden opgelost dient de toezichthouder en uiteindelijk de minister tijdig en effectief in te grijpen bij financiële instellingen. Hiervoor is een passend instrumentarium beschikbaar.

De minister bevordert de educatie van de burger op financieel gebied, streeft naar een integer financieel stelsel met passende regelgeving in de Wet ter voorkoming van witwassen en het financieren van terrorisme (Wwft) en is verantwoordelijk voor de ongestoorde voorziening van voldoende munten in circulatie.

Breed gedragen is dat de financiële crisis heeft kunnen ontstaan door een veelvoud aan factoren die elkaar beïnvloedden en versterkten. De financiële crisis heeft duidelijk gemaakt dat een hervorming van de wet- en regelgeving in de financiële sector noodzakelijk is. In de G20, het Bazels Comité voor bankentoezicht en in Europa zijn hiertoe een grote hoeveelheid voorstellen gedaan, die grotendeels door middel van richtlijnen in nationale regelgeving worden geïmplementeerd.

Ook in eigen land deed de commissie de Wit onderzoek naar de oorzaken van de kredietcrisis en concludeerde dat het noodzakelijk is om de regelgeving aan te scherpen. Deze regelgeving zou bij voorkeur mondiaal of Europees moeten worden aangepast, maar indien mogelijk en nodig ook nationaal.

In het licht van de crisis en de aanbevelingen van de commissie heeft de minister een actieplan financiële sector opgesteld. Hierin is een aantal hervormingen opgenomen dat ook het komend jaar zijn beslag moet krijgen. Zo wordt de aansprakelijkheid van de toezichthouder beperkt, de bekostigingssystematiek van het financieel toezicht gewijzigd, de vakbekwaamheid van financieel dienstverleners beter geborgd en de kapitaals- en liquiditeitseisen van de financiële instellingen aangescherpt.

In de kern moeten financiële ondernemingen ten gevolge van de hervormingen meer solide, verantwoordelijk en transparant worden. Het toezicht moet worden versterkt en verbeterd. De overheid dient zich hiervoor actief in te zetten, om daarmee te borgen dat zij in de toekomst niet meer gedwongen zal zijn om met belastinggeld financiële ondernemingen te ondersteunen. De minister stuurt jaarlijks een wetgevingsbrief aan de Tweede Kamer, om aan te geven hoe ver de hervormingen zijn. In de wetgevingsbrief wordt aangegeven welke wet- en regelgeving op het programma staat, wat het meest urgent is en wordt een reactie gegeven op de wensen van de toezichthouders. Ook zal de minister halfjaarlijks de Tweede Kamer een update geven over de vorderingen op de aanbevelingen van de commissie de Wit. Er zal tevens een indicator zijn die de tijdigheid van het implementeren van richtlijnen meet en er zal een indicator komen die voor Nederlandse financiële instellingen de ontwikkeling van de hoeveelheid kernkapitaal meet.

Wat betreft de bestrijding van witwassen en van terrorismefinanciering (de Wwft) is Nederland in 2011 door de Financial Action Task Force geëvalueerd. Hieruit is een aantal aanbevelingen gekomen, die onder andere nopen tot een wetsvoorstel tot wijziging van de Wwft.

Invoering ex-ante gefinancierd depositogarantiestelsel

Het is de bedoeling dat in 2012 banken voor het eerst een bijdrage leveren aan de financiering van een ex-ante gefinancierd depositogarantiestelsel (DGS).

Transparantie

Markten en producten dienen inzichtelijker en begrijpelijker te worden voor de afnemers. Daarom gaan er meer transparantie-eisen gelden op diverse terreinen in 2012. Ook worden alternatieve beleggingsfondsen, kredietbeoordelaars en de over-the-counter derivatenhandel onder toezicht gesteld om de handel hierin transparanter te maken.

Voor financiële instellingen zal in 2012 een wetsvoorstel komen om verder te gaan in bestaande «ken uw klant» procedures. Dit om de rol die financiële instellingen hebben in het financiële stelsel te versterken.

Om advies aan de consument op het terrein van financiële producten en diensten te verbeteren zal in 2012 een wetsvoorstel komen om de eisen voor vakbekwaamheid van financiële dienstverleners op te schroeven.

Beloningsprincipes

In september 2011 komt de Monitoring Commissie Code Banken met haar bevindingen op het gebied van het beloningsbeleid van banken. Indien de naleving van de Code onder de maat blijkt te zijn, zal de minister niet schromen om spoedig wettelijke maatregelen te treffen.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

– 7 898 419 |

– 3 130 575 |

64 244 |

60 524 |

59 844 |

59 199 |

59 089 |

|

waarvan garantieverpichtingen |

|||||||

|

Garantie kredietfaciliteit AFM |

– 15 000 |

– 18 000 |

|||||

|

Garantieregeling bancaire leningen |

– 8 102 903 |

– 3 193 999 |

|||||

|

Garantie en waarborg NWB |

– 6 769 |

||||||

|

Uitgaven |

228 478 |

81 424 |

64 244 |

60 524 |

59 844 |

59 199 |

59 089 |

|

Subsidies |

1 905 |

1 852 |

1 594 |

1 217 |

1 214 |

1 215 |

1 216 |

|

Geldmuseum |

1 256 |

1 030 |

780 |

780 |

780 |

780 |

780 |

|

CDFD |

649 |

822 |

814 |

437 |

434 |

435 |

436 |

|

Bekostiging |

72 308 |

15 344 |

15 950 |

14 937 |

14 937 |

14 937 |

14 937 |

|

Rechtspraak Financiële Markten |

580 |

1 258 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

Caribbean Financial Action Taskforce |

31 |

32 |

32 |

32 |

32 |

32 |

32 |

|

Muntcirculatie |

5 581 |

9 970 |

13 985 |

13 385 |

13 385 |

13 385 |

13 385 |

|

Afname munten in circulatie |

65 736 |

||||||

|

IASB |

380 |

380 |

380 |

380 |

380 |

380 |

380 |

|

Boetes EC |

3 704 |

||||||

|

monitoring commissie code Verzekeraars |

125 |

||||||

|

monitoring commissie code Banken |

140 |

140 |

140 |

140 |

140 |

||

|

monitoring commissie Corporate Governance |

288 |

||||||

|

Garanties |

0 |

4 481 |

|||||

|

Terugbet.fee gar.banc.leningen |

4 481 |

||||||

|

Leningen |

93 219 |

||||||

|

Voorfinanciering DNB (DGS) |

93 219 |

||||||

|

Opdrachten |

3 884 |

3 210 |

2 300 |

1 250 |

1 250 |

1 250 |

1 250 |

|

Platform CentiQ |

3 884 |

3 210 |

2 300 |

1 250 |

1 250 |

1 250 |

1 250 |

|

Bijdrage aan ZBO’s en RWT’s |

57 162 |

56 537 |

44 400 |

43 120 |

42 443 |

41 797 |

41 686 |

|

Bijdrage toezicht AFM |

28 666 |

30 167 |

26 384 |

25 749 |

25 471 |

25 208 |

25 165 |

|

Bijdrage toezicht DNB |

28 496 |

26 370 |

18 016 |

17 371 |

16 972 |

16 589 |

16 521 |

|

Ontvangsten |

412 754 |

487 007 |

242 739 |

184 753 |

184 753 |

7 677 |

7 677 |

|

Garanties |

407 210 |

365 893 |

231 324 |

177 076 |

177 076 |

||

|

feeopbrengsten gar. banc. leningen |

407 210 |

365 893 |

231 324 |

177 076 |

177 076 |

||

|

Leningen |

89 481 |

3 738 |

|||||

|

terugontv. voorfinanciering DNB (DGS) |

89 481 |

3 738 |

|||||

|

Bekostiging |

2 276 |

4 140 |

5 184 |

5 184 |

5 184 |

5 184 |

5 184 |

|

ontvangsten muntwezen |

2 276 |

4 140 |

5 184 |

5 184 |

5 184 |

5 184 |

5 184 |

|

toename munten in circulatie |

|||||||

|

Overig |

3 268 |

27 493 |

2 493 |

2 493 |

2 493 |

2 493 |