Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32847 nr. 823 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 oktober 2021

Met deze Kamerbrief informeer ik u, mede namens de Minister van Financiën en de Minister van Onderwijs, Cultuur en Wetenschap, over de jaarlijkse actualisering van de leennormen voor hypothecair krediet. Voor inkomens tot ongeveer € 50.000 neemt de maximale leenruimte zonder inkomensstijging heel licht toe, en bij inkomens daarboven neemt de maximale leenruimte iets af. Indien rekening wordt gehouden met de door het Centraal Planbureau verwachte gemiddelde bruto loonstijging van 2,2% zal de maximale hypotheek voor alle inkomenscategorieën iets toenemen ten opzichte van 2021. Het kabinet zal voor de leennormen van 2022 geen wijzigingen in de leennormensystematiek doorvoeren, wat tevens in lijn is met het advies van het Nibud1. In deze Kamerbrief ga ik eveneens in op de motie van het lid Jansen (FvD)2 over de effecten van een verdere verlaging van de wegingsfactor voor studieschulden op de leencapaciteit van huishoudens met een studieschuld.

Advies Nibud

Het kabinet vindt het belangrijk dat mensen een huis kunnen verkrijgen dat zo veel mogelijk aansluit op hun wensen en hun persoonlijke situatie. Tegelijkertijd mag de aanschaf van een geschikte woning niet leiden tot onverantwoorde financiële risico’s voor huishoudens. Het Nibud adviseert het kabinet ieder jaar over de leennormen waarbij betaalbaarheid, hanteerbaarheid en robuustheid centraal staan. Ik hecht aan het onafhankelijk advies van het Nibud, waarin het de geadviseerde maximale financieringsruimte en de daarvan afgeleide maximale hypotheek baseert op de daadwerkelijke financiële ruimte van huishoudens om de langdurige financiële verplichting ten aanzien van de hypotheek te dragen.

Leencapaciteit 2022

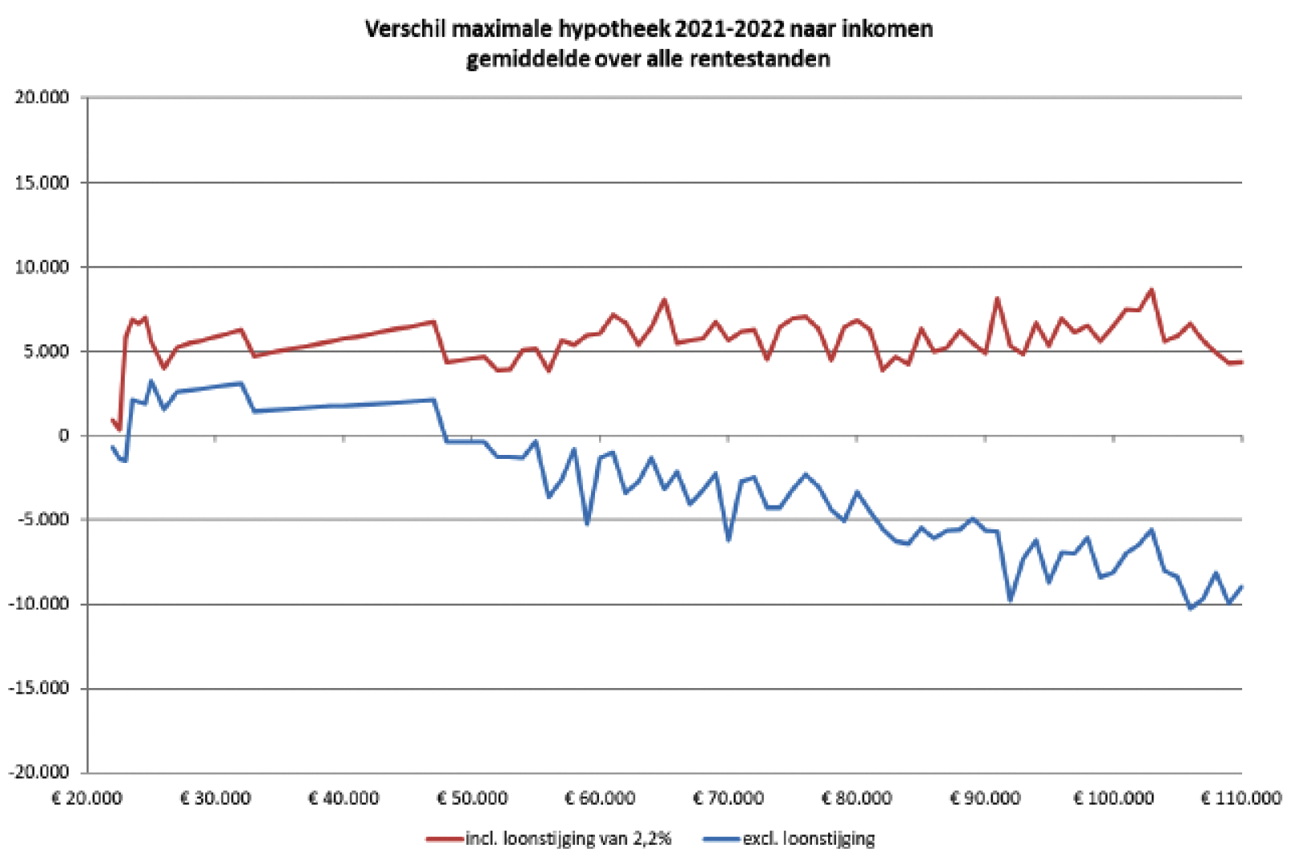

Het Nibud brengt ieder jaar in kaart hoe de wijzigingen in de leennormensystematiek en de verwachte loonontwikkeling doorwerken in de leencapaciteit van huishoudens. Als geen rekening wordt gehouden met een eventuele loonstijging dan neemt de gemiddelde leencapaciteit voor de meeste inkomenscategorieën iets af. Dit komt voornamelijk door de prijsstijging van de overige uitgavenposten van huishoudens, waardoor huishoudens bij een gelijkblijvend inkomen iets minder ruimte in het maandelijkse budget overhouden voor hypotheeklasten.

Het Centraal Planbureau verwacht voor 2022 een gemiddelde CAO-loonstijging van 2,2%. Indien deze loonstijging zich ook daadwerkelijk voordoet, zal de leencapaciteit volgend jaar voor vrijwel alle inkomenscategorieën iets toenemen ten opzichte van 2021.

De onderstaande figuur geeft, voor niet-AOW gerechtigden, het gemiddelde verschil in de maximale hypotheek voor 2022 weer ten opzichte van 2021. Het verschil wordt zowel inclusief als exclusief de gemiddelde CAO-loonstijging van 2,2% procent weergegeven.

Effect verdere verlaging wegingsfactor studieschulden

De motie van het lid Jansen (FvD) roept de regering op de effecten van een verdere verlaging van de wegingsfactor voor studieschulden op de leencapaciteit van huishoudens met een studieschuld te onderzoeken.3 Naar aanleiding van de motie heeft het Nibud de effecten van een verdere verlaging van de wegingsfactor voor studieschulden op de leencapaciteit in kaart gebracht in het jaarlijkse advies over de leennormen. Een verdere verlaging van de wegingsfactor met 0,1%-punt (van 0,35% naar 0,25%), zou bij een studieschuld van € 10.000 een extra verhoging van de hypotheekruimte van rond de € 3.000 betekenen. Bij een studieschuld van € 25.000 ligt het effect tussen de € 7.000 en € 8.000. Dit geldt voor zowel studieleningen met een aflostermijn van 15 jaar als 35 jaar. In 2021 bedroeg de gemiddelde studieschuld per oud-student die nog niet begonnen is aan het afbetalen van de lening circa € 17.000.4

In de motie wordt verwezen naar de eerdere verlaging van de wegingsfactor voor studieschulden, die per 1 januari 2021 is doorgevoerd. Deze wijziging is doorgevoerd, omdat de rente die het Nibud veronderstelde voor studieschulden in de berekening van de wegingsfactor niet langer aansloot op de actuele rente voor studieschulden.5 Het Nibud adviseerde over te stappen op een systematiek waarbij kredietverstrekkers de wegingsfactor kunnen afleiden op grond van de actuele rentestand voor studieschulden. Zodoende kan de wegingsfactor automatisch veranderen bij een verhoging of verlaging van de rente op studieschulden. Dit advies heeft het kabinet overgenomen. Aanpassing van de systematiek heeft geleid tot een lagere wegingsfactor, waardoor de maximale leencapaciteit voor mensen met een studieschuld verantwoord is toegenomen. Op dit moment wordt gelet op de rente op studieleningen de laagste door het Nibud verantwoord geachte wegingsfactor toegepast. Ik volg hierin het advies van het Nibud. Een nieuwe verlaging van de wegingsfactor vind ik onverantwoord omdat oud-studenten daarmee een groter risico lopen op financiële problemen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Hoewel ik deze motie van de appreciatie «oordeel Kamer» heb voorzien, is hierover naderhand enige verwarring ontstaan. Bij de stemming over de motie leek het lid Kerseboom (FvD) in de veronderstelling dat ik deze motie had ontraden. Dit was niet het geval.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-823.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.