Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 32847 nr. 689 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 oktober 2020

Met deze brief informeer ik u, mede namens de Minister van Financiën en de Minister van Onderwijs, Cultuur en Wetenschap, over de jaarlijkse actualisering van de leennormen voor hypothecair krediet. De maximale leencapaciteit zal volgend jaar, bij een ingeschatte loonstijging van 1,4 procent, voor vrijwel alle inkomenscategorieën iets toenemen ten opzichte van 2020. Daarnaast worden de volgende wijzigingen per 1 januari 2021 ingevoerd. Het tweede inkomen weegt bij de vaststelling van het financieringslastpercentage volgend jaar voor 90 procent mee in plaats van 80 procent. De wegingsfactor voor studieleningen wordt lager waardoor mensen met een studieschuld, bijvoorbeeld starters, op verantwoorde wijze beperkt meer kunnen lenen voor de aankoop van een woning. De lijst met energiebesparende maatregelen, waarvoor € 9.000 extra kan worden geleend, is geactualiseerd. De geactualiseerde leennormen treden per 1 januari 2021 in werking.

Uitgangspunten van de leennormen

Het kabinet vindt het belangrijk dat mensen een huis kunnen verkrijgen dat zo veel mogelijk aansluit op hun wensen. Het is echter niet wenselijk en ook niet in het belang van de consument dat daarvoor onverantwoord hoge schulden worden aangaan die later tot grote problemen kunnen leiden. De leennormen voorkomen dat huishoudens bij het aangaan van een hypotheek onverantwoorde risico’s nemen. Dit betekent dat huishoudens ook voldoende financiële ruimte voor andere uitgaven moeten overhouden.

Het Nibud adviseert het kabinet ieder jaar over de leennormen waarbij betaalbaarheid, hanteerbaarheid en robuustheid centraal staan. Ik hecht aan dit onafhankelijk advies. Juist in deze onzekere (financiële) tijden zijn robuuste leennormen van belang om de stabiliteit op de woningmarkt zo veel mogelijk te waarborgen. Het Nibud stelt dit jaar enkele wijzigingen voor die door het kabinet worden overgenomen. Deze wijzigingen en de verwachte effecten op de leencapaciteit voor komend jaar zijn onderstaand toegelicht.

Leencapaciteit 2021

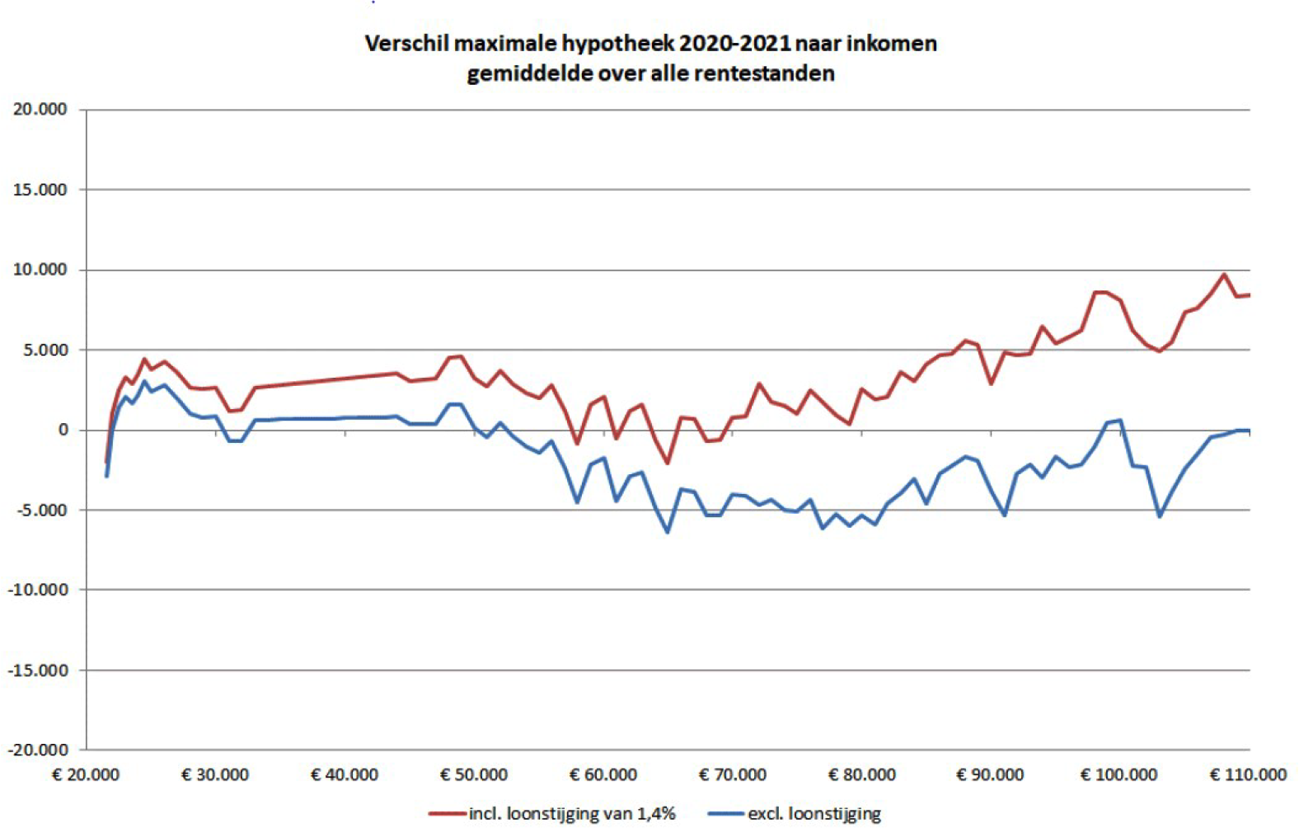

Het Nibud brengt ieder jaar in kaart hoe de wijzigingen in de leennormensystematiek en de verwachte loonontwikkeling doorwerken in de leencapaciteit van huishoudens. Indien de door het Centraal Planbureau (CPB) geraamde loonontwikkeling voor 2021 gerealiseerd wordt, zal de maximale leencapaciteit volgend jaar voor vrijwel alle inkomenscategorieën iets toenemen ten opzichte van 2020. Als geen rekening wordt gehouden met de loonstijging dan neemt de gemiddelde leencapaciteit voor de meeste inkomenscategorieën af. Dit komt voornamelijk door de verwachte prijsstijging van de overige uitgavenposten van huishoudens. De onderstaande figuur geeft, voor niet-AOW-gerechtigden, het gemiddelde verschil in de maximale hypotheek voor 2021 weer ten opzichte van 2020. Het verschil wordt zowel inclusief als exclusief de gemiddelde verwachte bruto loonstijging van 1,4 procent weergegeven.

Belangrijkste wijzigingen voor 2021

Tweeverdieners

De leennormen zijn gebaseerd op een standaardhuishouden van een alleenverdiener met een partner, maar zonder kinderen. Dit betekent dat het Nibud in de berekeningen die leiden tot de financieringslastnormen de fiscale lasten en uitgavenpatronen van deze huishoudcategorie als uitgangspunt hanteert. Een tweeverdienershuishouden heeft bij hetzelfde bruto inkomen als een alleenverdienershuishouden een hoger besteedbaar inkomen. Dit komt onder andere door fiscale regelingen zoals de dubbele arbeidskorting voor tweeverdieners en de afbouw van de overdraagbaarheid van de algemene heffingskorting voor de minstverdienende partner. Ondanks het hogere besteedbaar inkomen mogen tweeverdieners op dit moment iets minder lenen dan een alleenverdienershuishouden met een gelijk bruto inkomen.

Om meer recht te doen aan de situatie van tweeverdieners adviseerde het Nibud in 2016 om het tweede inkomen voor tweeverdieners stapsgewijs meer mee te laten wegen voor de bepaling van het maximale financieringslastpercentage. Dit advies heeft het kabinet opgevolgd; sinds 2016 wordt het tweede inkomen stapsgewijs meer meegewogen. Hierbij wordt aangesloten bij de afbouw van de overdraagbaarheid van de algemene heffingskorting. Deze afbouw heeft namelijk een negatief effect op het besteedbaar inkomen van een alleenverdienershuishouden en geen effect op het inkomen van tweeverdieners. Vanaf 2021 weegt het tweede inkomen voor 90 procent mee in plaats van 80 procent. Het Nibud geeft hierbij aan dat zonder een verhoging van de weging van het tweede inkomen bij vaststelling van het financieringslastpercentage de leencapaciteit van tweeverdieners onterecht verkrapt zou worden. De verhoging van de weging van het tweede inkomen leidt daarmee per saldo niet tot een brede verruiming van de leencapaciteit voor tweeverdieners. Het Nibud toont ook aan dat de verhoging van de weging van het tweede inkomen verantwoord is; tweeverdieners met maximaal toegestane hypotheeklasten houden volgend jaar zelfs iets meer financiële ruimte over voor andere uitgaven dan dit jaar.

Studieleningen

Per 1 januari 2021 mogen aanbieders van hypothecair krediet een lagere wegingsfactor gebruiken om de impact van een studielening op de wettelijk toegestane hypotheeklening te berekenen. Ik heb uw Kamer hier voor de zomer over geïnformeerd1. Belangrijkste verandering is dat de hoogte van de wegingsfactor voor studieleningen afhankelijk wordt van de actuele rente op studieleningen. Bij de huidige rente voor studieleningen van 0 procent kan per 1 januari 2021 een wegingsfactor van 0,65 procent voor een studielening met een aflosfase van 15 jaar gebruikt worden en voor studieleningen met een aflosfase van 35 jaar een wegingsfactor van 0,35 procent. Die factoren liggen nu op respectievelijk 0,75 en 0,45 procent. Door de lagere wegingsfactor kunnen consumenten met een studielening beperkt meer lenen voor de aankoop van een woning. De lagere wegingsfactor is verantwoord omdat consumenten door de gedaalde rente op studieleningen lagere maandlasten hebben. Bij een studielening van € 25.000 en een hypotheekrente van 1 à 2 procent betekent dit dat een hypotheeklening bij het toepassen van de wegingsfactor € 7.000 à € 8.000 minder wordt beperkt dan wanneer de oude wegingsfactor wordt gebruikt. Dit geldt voor zowel studieleningen met een aflostermijn van 15 jaar als 35 jaar.

Energiebesparende voorzieningen

In het Klimaatakkoord is afgesproken om tot 2030 stapsgewijs 1,5 miljoen woningen te verduurzamen. Uitgangspunt voor het kabinet is dat de energietransitie haalbaar, betaalbaar en rechtvaardig moet zijn. De hypotheek levert hier een belangrijke bijdrage aan: veel woningeigenaren financieren energiebesparende voorzieningen mee bij aankoop van een woning of sluiten een aanvullende hypotheek af voor het verbouwen en verduurzamen van hun woning. Voor bepaalde energiebesparende voorzieningen kunnen aanbieders van hypothecair krediet € 9.000 buiten beschouwing laten voor het vaststellen van de financieringslast. Vanuit het oogpunt van betaalbaarheid staan op de lijst uitsluitend energiebesparende voorzieningen die binnen 30 jaar kunnen worden terugverdiend. Het Nibud heeft de lijst energiebesparende voorzieningen tegen het licht gehouden. Dit heeft tot een aantal aanpassingen geleid van de lijst van energiebesparende voorzieningen. Zo is bijvoorbeeld de zonneboiler van de lijst geschrapt, omdat deze investering niet binnen de looptijd van de hypotheek kan worden terugverdiend. Verder is voor enkele energiebesparende voorzieningen bepaald dat deze alleen in combinatie met andere energiebesparende voorzieningen mogelijk is, zodat de gehele investering binnen 30 jaar kan worden terugverdiend.

Het bijgevoegde adviesrapport2 van het Nibud vormt de basis voor de leennormen die door de Minister van Financiën, in overeenstemming met mij, zijn vastgelegd in de Regeling hypothecair krediet. De ministeriële regeling is openbaar geconsulteerd en zal binnenkort in de Staatscourant worden gepubliceerd.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-689.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.