Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32847 nr. 501 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 13 maart 2019

In reactie op de wetgevingsbrief van Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB), is vorig jaar aangegeven door de Minister van Financiën dat ik twee werkgroepen heb ingesteld om de mogelijkheden tot verbetering bij taxaties te verkennen1. In deze brief geef ik, mede namens de Minister van Financiën, de stand van zaken van deze werkgroepen weer en reageer ik op het onderzoek van DNB naar de kwaliteit van woningtaxaties2. Tevens reageer ik in deze brief op de motie van het lid Nijboer3.

Samengevat duidt het onderzoek van DNB op een systematische overwaardering van taxaties ten opzichte van de koopsom. Dat vind ik zorgelijk: een taxatie is bedoeld als onafhankelijke waardebepaling van een woning voor hypotheekverstrekking. Door de huidige inrichting van het systeem hebben de betrokken partijen – koper, verkoper, makelaar, adviseur en hypotheekverstrekker – bij de aankoop van een huis belang bij een taxatiewaarde die ten minste de koopsom is. In de werkgroep fysieke taxaties verken ik daarom, samen met de sector, mogelijkheden om het taxatieproces anders in te richten. Verder kan een modelmatig bepaalde waarde een alternatief zijn voor het fysieke taxatierapport. Het voordeel hiervan is dat een modelmatige taxatie onafhankelijker tot stand komt. Om te stimuleren dat modelmatig waarderen verantwoord wordt toegepast, ontwikkelt de werkgroep modelmatige taxaties een kwaliteitsrichtlijn. Het streven is dat het Waarborgfonds Eigen Woningen (WEW) dit jaar start met het accepteren van modelmatige waarderingen welke tot stand zijn gekomen door toepassing van de richtlijn bij de verstrekking van hypotheken met de Nationale Hypotheek Garantie (NHG), en dat de sector hierop zal volgen.

Inleiding

Bij het kopen van een huis krijgen de meeste mensen te maken met een taxatie. Om vast te stellen wat iemand maximaal mag lenen voor zijn of haar hypotheek in relatie tot de waarde van het huis, ook wel de maximale loan to value (LTV) genoemd, wordt de taxatiewaarde gebruikt. De LTV is de afgelopen jaren stapsgewijs verlaagd naar 100%, zodat de hypotheek niet hoger kan zijn dan de waarde van het huis. In de meeste gevallen wordt deze taxatie gedaan door een gecertificeerde taxateur, ook wel een fysieke taxatie genoemd. Afhankelijk van de situatie is het ook mogelijk een modelmatige waardering hiervoor te gebruiken. Dit is een geautomatiseerde waardering op basis van een statistische analyse. Ook de WOZ-waarde wordt in sommige gevallen geaccepteerd.

De afgelopen periode hebben diverse partijen zorgen geuit over de kwaliteit en onafhankelijkheid van fysieke woningtaxaties4. Een woning zou vaak op of boven de koopsom worden getaxeerd. Betrokken partijen bij de aankoop van een huis kunnen allemaal belang hebben bij een taxatiewaarde die ten minste de koopsom is. Dit vergroot namelijk de kans dat de aankoop van de woning doorgaat. De taxateur kan zich hierdoor beperkt voelen in zijn onafhankelijkheid. Deze signalen zijn de aanleiding geweest om nader te kijken naar taxaties. Een kwalitatief goede en betrouwbare taxatie is namelijk essentieel voor een gezonde woningmarkt. Kopers moeten ervan uit kunnen gaan dat ze door een goede taxatie niet meer lenen dan verantwoord is. Als de taxatiewaarde structureel hoger ligt dan de koopsom is dit ook relevant voor de financiële stabiliteit, omdat er dan mogelijk sprake is van overkreditering van huizenkopers.

Samen met het Ministerie van Financiën, DNB, de AFM, de Waarderingskamer, het WEW en het Centraal Planbureau (CPB) ben ik aan de slag gegaan met dit onderwerp. Twee werkgroepen zijn ingesteld over respectievelijk fysieke taxaties en modelmatig waarderen. De hiervoor genoemde partijen zijn bij één of beide werkgroepen aangesloten. De aanleiding bij de werkgroep fysieke taxaties is de zorg over de kwaliteit en onafhankelijkheid van de taxaties, en bij modelmatig waarderen de wens van de sector om op een eenduidige manier inzicht te krijgen in de kwaliteit van een modelmatige waardering en verantwoord gebruik te stimuleren.

Onderzoek DNB naar kwaliteit woningtaxaties

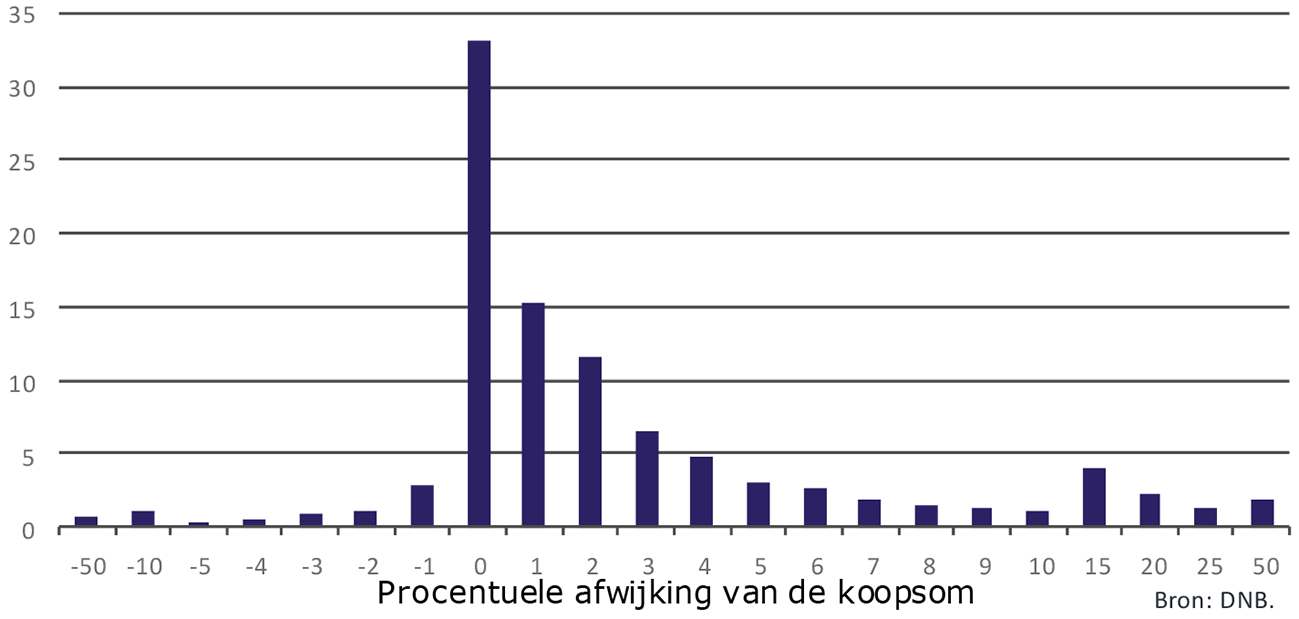

DNB heeft op mede mijn verzoek een analyse gedaan naar de verhouding tussen de koopsom en de taxatiewaarde van fysieke woningtaxaties bij het afsluiten van een hypothecaire lening. Het onderzoek «De kwaliteit en onafhankelijkheid van woningtaxaties» is bijgevoegd bij deze brief. DNB heeft onderzocht in hoeverre de taxatiewaarde verschilt van de koopsom en of er sprake is van een systematische afwijking. Zij heeft hiervoor bij Nederlandse banken data over koopsommen, taxatiewaarden en leningvoorwaarden op individueel leningniveau uitgevraagd. De resultaten laten zien dat in één derde van de taxaties de taxatiewaarde exact gelijk is aan de koopsom (als maatstaf voor de marktwaarde). In bijna 60% van de gevallen ligt de taxatiewaarde boven de koopsom. De gemiddelde overwaardering is 5,2% van de koopsom (de mediaan is 2,3%).

Figuur 1. Verdeling verschil taxatiewaarde en koopsom

Dit zijn opvallende uitkomsten. In een goed functionerende taxatiemarkt zou sprake moeten zijn van ongeveer evenveel taxaties onder als boven de koopsom en zou de taxatiewaarde gemiddeld gezien niet systematisch mogen afwijken van de koopsom. Er lijkt echter sprake te zijn van een systematische overwaardering bij taxaties. Ook is het opvallend dat relatief veel taxaties exact gelijk zijn aan de koopsom. Dit kan een signaal zijn dat de taxatiewaarde niet onafhankelijk tot stand komt, omdat de taxateur kennelijk van tevoren op de hoogte is van de koopsom. Consumenten kunnen in de meeste gevallen meer lenen dan de koopsom. Dit terwijl de LTV de afgelopen jaren is aangescherpt tot 100 procent. Het aantal te hoge taxaties is echter niet toegenomen over de periode 2012 – 2017 blijkt uit het onderzoek van DNB. Dit duidt erop dat het aanscherpen van de LTV in de afgelopen jaren er niet toe heeft geleid dat de lening vaker wordt opgehoogd via de taxatiewaarde.

Mogelijkheden om het taxatieproces anders in te richten

Het onderzoek van DNB duidt op een systematische overwaardering van taxaties. Ik vind dit zorgelijk. Deze zorg wordt gedeeld door het Financieel Stabiliteitscomité (FSC). Het FSC heeft op 5 maart de uitkomsten van het DNB-onderzoek besproken en concludeert dat de systematische overwaardering een prijsopdrijvend effect heeft, doordat prijsstijgingen niet worden geremd via de taxatiewaarde, en de werking van de LTV-limiet wordt ondermijnd. Als dit komt door de prikkels in het systeem, kan dit mogelijk niet enkel door de sector met zelfregulering worden opgepakt. Daarom wordt samen met de sector in de werkgroep verkend of het anders inrichten van het taxatieproces ervoor kan zorgen dat er minder perverse prikkels in het systeem zitten. Binnen de werkgroep worden mogelijkheden verkend om de inrichting van het taxatieproces te veranderen. Vanzelfsprekend zullen deze opties ook weer hun eigen nadelen en complicaties kennen. Bij deze verkenning, die in de komende maanden wordt uitgevoerd, wordt ook de sector betrokken, zoals het NRVT, validatie-instituten, hypotheekverstrekkers en brancheorganisaties van taxateurs.

De sector heeft de afgelopen periode al een aantal stappen gezet om de zelfregulering te verbeteren. Zelfregulering van de sector is belangrijk om tegenwicht te bieden aan het belang van een taxatiewaarde die ten minste de koopsom is. In 2015 is een centraal register opgericht voor vastgoedtaxateurs: het Nederlands Register Vastgoed Taxateurs (NRVT). Vaak wordt door bijvoorbeeld validatie-instituten geëist dat taxateurs ingeschreven zijn bij het NRVT. Verder heeft het NRVT in samenwerking met brancheorganisaties en hypotheekverstrekkers het nieuwe model Taxatierapport woonruimte april 2018 vastgesteld. Aanpassingen die zijn aangebracht, hebben onder andere betrekking op duurzaamheid en het toevoegen van de uniforme meetstaat.

De sector is nog bezig met de opzet van het doorlopend toezicht op taxateurs wat het inrichten van onafhankelijk tuchtrecht moet voeden.

Ontwikkeling van kwaliteitsrichtlijn voor modelmatig waarderen

Sinds de implementatie van de Mortgage Credit Directive (MCD) in 2016 is het mogelijk om een modelmatig bepaalde waarde te gebruiken voor de hypotheekaanvraag. De nota van toelichting bij het besluit dat de bepalingen over modelmatige waardebepaling in de MCD implementeert, schrijft voor dat modelmatige waarderingen in overeenstemming moeten zijn met internationaal erkende normen voor waardebepaling. Momenteel worden modelmatige waarderingen niet geaccepteerd voor NHG-hypotheken. Een aantal geldverstrekkers biedt modelmatig waarderen als mogelijkheid aan voor consumenten voor niet NHG-hypotheken. Zij hanteren (uiteenlopende) eisen voor het gebruik hiervan bij hypotheekverstrekking. Een deel van de risico’s van onjuiste waardering door modelmatige taxaties is beperkt doordat het alleen gebruikt mag worden bij een maximale LTV van 90%. Het blijft echter van belang dat de afgegeven waarde van goede kwaliteit is.

Hypotheekverstrekkers hebben aangegeven dat zij het gebruik van modelwaardes voor zowel nieuwe hypotheken als voor het oversluiten van een hypotheek wenselijk vinden. Een belangrijk voordeel is dat een modelmatige bepaalde waarde onafhankelijk van beïnvloeding is: het model bepaalt de waarde op basis van inputvariabelen. Het nadeel van een modelmatige waardebepaling is dat de meeste modellen moeilijk de staat van onderhoud van de woning mee kunnen nemen. De verwachting is dat een verantwoorde modelmatige waarde mogelijk is voor een deel van de woningvoorraad, met name voor woningen die recent gebouwd en redelijk uniform zijn.

Om het gebruik van modelmatige waarderingen voor hypotheekverstrekking op een verantwoorde wijze te stimuleren in de sector, is de werkgroep bezig hiervoor een kwaliteitsrichtlijn op te stellen. Met de richtlijn worden nadere eisen gesteld aan de kwaliteit van de modelmatige taxaties. Gezien de algemene verwachting dat modelmatig waarderen vaker gebruikt zal worden, is het van belang om de kwaliteit eenduidig te toetsen. In de richtlijn wordt een gestandaardiseerde methode beschreven om het nauwkeurigheids- en betrouwbaarheidsniveau van een modelmatige waardering in te schatten. Het streven is dat het WEW dit jaar start met het accepteren van modelmatige waarderingen welke tot stand zijn gekomen door toepassing van de richtlijn bij de verstrekking van NHG-hypotheken en dat de sector hierop zal volgen. Hierbij geldt de maximale LTV van 90%.

Motie Nijboer om de kosten van taxaties te verlagen

De motie van de heer Nijboer verzoekt «om in gesprek te gaan met banken om ervoor te zorgen dat mensen minder geld kwijt zijn aan taxatierapporten». De afgelopen jaren is door de sector ingezet op het verbeteren van de kwaliteit van taxaties. Deze extra eisen hebben in sommige gevallen tot hogere kosten geleid. Gezien de zorgen over de onafhankelijkheid van taxateurs vind ik deze inzet op kwaliteit belangrijk. Een goede taxatie kost tijd, vergt deskundigheid en voldoende kennis van de lokale markt. Het lijkt niet realistisch om te verwachten dat de kosten van taxaties over de hele linie kunnen dalen zonder dat dit ten koste gaat van de kwaliteit.

Tegelijkertijd kan een taxatie wel degelijk een flinke kostenpost zijn voor de koper. Bij verantwoord gebruik kan een modelmatig bepaalde waarde een alternatief zijn voor het fysieke taxatierapport. Een modelmatige taxatie is aanzienlijk goedkoper dan een fysieke taxatie. Om te stimuleren dat modelmatig waarderen verantwoord wordt toegepast, wordt de hiervoor bovengenoemde kwaliteitsrichtlijn ontwikkeld. Ik verwacht dat de optie van een modelmatige taxatie daarmee op termijn voor meer mensen toegankelijk wordt. Daarbij zal modelmatig taxeren niet voor alle woningen toepasbaar zijn. Een taxateur kan maatwerk bieden op het moment dat een woning afwijkt van bijvoorbeeld andere woningen in de omgeving. Ook biedt het taxatierapport mogelijkheden om consumenten te informeren over het verduurzamen van de woning. In het kader van het Klimaatakkoord wordt hier verder over gesproken.

Ik geef invulling aan de motie Nijboer via het hierboven beschreven lopende traject en wil op deze manier de koper helpen door voor hem of haar de keuzemogelijkheden en de toegevoegde waarde van een taxatierapport te vergroten. De sector, waaronder brancheorganisaties en geldverstrekkers, wordt betrokken bij het vervolg hiervan.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Onder meer DNB en AFM in hun wetgevingsbrief 2018 of berichtgeving in Trouw «Kopers en banken vragen taxateurs om een zo hoog mogelijke huizenprijs – en krijgen die steeds vaker».

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-501.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.