Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000-B nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

blz. |

||

|

A. |

Artikelsgewijze toelichting bij het begrotingswetsvoorstel |

3 |

|

B. |

Begrotingstoelichting |

4 |

|

1. |

Leeswijzer |

4 |

|

2. |

Het beleid |

5 |

|

2.1. |

De beleidsagenda |

5 |

|

2.1.1. |

Beleidsmutaties |

6 |

|

2.2. |

Het beleidsartikel |

7 |

|

2.2.1. |

Algemene beleidsdoelstelling |

7 |

|

2.2.2. |

Rol en verantwoordelijkheid Minister |

7 |

|

2.2.3. |

Beleidswijzigingen |

10 |

|

2.2.4. |

Budgettaire gevolgen van beleid |

10 |

|

2.2.5. |

Toelichting op de uitgavencategorieën |

12 |

|

3. |

Het verdiepingshoofdstuk |

15 |

|

3.1. |

Opbouw verplichtingen, uitgaven en ontvangsten vanaf de vorige ontwerpbegroting |

15 |

|

3.2. |

Integratie-uitkeringen overig |

21 |

|

3.3. |

Decentralisatie-uitkeringen |

22 |

|

4. |

Gemeentefonds in breder perspectief |

25 |

|

4.1. |

Inkomstenbronnen van gemeentren |

25 |

|

4.2. |

Specifieke uitkeringen |

26 |

|

4.3. |

Opbrengst lokale heffingen 2014 |

27 |

|

4.4. |

Financieel overzicht gemeenten 2014 |

30 |

|

4.5. |

Periodiek Onderhoudsrapport gemeentefonds 2015 |

33 |

|

5. |

Bijlagen bij de begroting |

35 |

|

Bijlage 1 |

Periodiek Onderhoudsrapport gemeentefonds 2015 |

35 |

|

Bijlage 2 |

Beleidsmutaties |

59 |

|

Bijlage 3 |

Moties en toezeggingen in het vergaderjaar 2013–2014 |

61 |

|

Bijlage 4 |

Rechtspersonen met een Wettelijke Taak en Zelfstandige Bestuursorganen |

64 |

|

Bijlage 5 |

Lijst met afkortingen |

65 |

|

Bijlage 6 |

Lijst met belangrijke termen en hun betekenis |

66 |

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van het gemeentefonds voor het jaar 2015 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten samen vormen de Rijksbegroting voor het jaar 2015. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2015.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten voor het jaar 2015 vastgesteld. Het begrotingsartikel dat in de begroting van het gemeentefonds is opgenomen wordt in onderdeel B. van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering c.a. en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen is opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in paragraaf 2.2.4. van deze memorie.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

De Staatssecretaris van Financiën, E.D. Wiebes

De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit ene beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

De voorliggende toelichting bij de begroting 2015 van het gemeentefonds kent de volgende indeling.

Na dit hoofdstuk met de leeswijzer start hoofdstuk 2 met de beleidsagenda van het gemeentefonds, waarin onder meer de belangrijkste beleidsmutaties worden beschreven. Vervolgens wordt ingezoomd op het beleidsartikel: het gemeentefonds. Hierin komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid van de minster, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Hoofdstuk 3 is het verdiepingshoofdstuk. In dit hoofdstuk wordt de opbouw aangegeven van verplichtingen, uitgaven en ontvangsten van het gemeentefonds vanaf de stand ontwerpbegroting 2014 naar de stand ontwerpbegroting 2015. In hoofdstuk 3 wordt ook ingegaan op de ontwikkeling van de integratie- en decentralisatie-uitkeringen. In hoofdstuk 4 wordt het gemeentefonds in een breder kader geplaatst, waarbij nader wordt ingegaan op de inkomstenbronnen van de gemeenten, zoals de specifieke uitkeringen en de lokale heffingen. Ook wordt in dit hoofdstuk het Financieel overzicht gemeenten, een confrontatie van de gemeentelijke inkomsten en uitgaven, gepresenteerd. Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2015 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds. In hoofdstuk 5 staan de bijlagen.

Tot slot van deze leeswijzer verdienen de apparaatuitgaven enige aandacht. De apparaatuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel Budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Verdeling gemeentefonds

Onverminderd blijft het uitgangspunt dat het gemeentefonds, in combinatie met de andere gemeentelijke inkomstenbronnen, gemeenten voorziet van voldoende financiële middelen voor het uitvoeren van hun taken. De verdeling van het gemeentefonds heeft tot doel de middelen zo te verdelen, dat gemeenten in staat zijn om hun inwoners een gelijkwaardig voorzieningenpakket te kunnen leveren tegen globaal gelijke lasten.

Het Periodiek Onderhoudsrapport (POR) 2010 liet zien dat de verdeling van de middelen uit het Gemeentefonds niet meer goed aansloot op de kosten van gemeenten. Om deze reden is de afgelopen jaren onderzoek uitgevoerd voor het groot onderhoud van het gemeentefonds. Conform de systematiek van de Financiële-verhoudingswet wordt de verdeling van de middelen uit het gemeentefonds in het groot onderhoud aangepast aan de verschillen in kosten tussen gemeenten. Door de scheefheden weg te werken wordt de verdeling weer kostengeoriënteerd. De fondsbeheerders hebben in goed overleg met de Vereniging van Nederlandse Gemeenten, betrokken ministeries en de Raad voor de financiële verhoudingen besloten dat de uitkomsten van het groot onderhoud per 2015 in het gemeentefonds worden verwerkt. Dat gebeurt in dat jaar voor het grootste deel van het gemeentefonds. Het groot onderhoud wordt daarnaast voortgezet om in 2016 datzelfde te realiseren voor het resterende deel van het gemeentefonds.

Het verdeelstelsel is in het kader van het groot onderhoud onder meer aangepast in verband met de positie van de vier grote gemeenten en met het oog op het gebruik van de Basisregistraties Adressen en Gebouwen (BAG).

De wijzigingen in het verdeelstelsel per 2015 zijn als volgt:

1) Een aantal clusters is samengevoegd, al dan niet in delen. Het cluster Maatschappelijke zorg is met het oog op de decentralisaties Wmo 2015, jeugd en participatie gesplitst in de clusters Maatschappelijke ondersteuning en Jeugd.

2) Om diverse redenen treden er veranderingen op in de maatstaven. De voornaamste redenen zijn de verlaging van de vaste bedragen van de vier grootste gemeenten en het gebruik van de Basisregistraties Adressen en Gebouwen (BAG).

3) De decentralisatie-uitkering Beeldende kunst en vormgeving is overgeheveld naar de algemene uitkering. Daarnaast is ten laste van de algemene uitkering de nieuwe decentralisatie-uitkering Groeiopgave Almere ingesteld.

4) De bedragen per eenheid van de maatstaven zijn gewijzigd.

De wijzigingen waartoe is besloten worden in 2015 in één keer in het verdeelstelsel ingevoerd. Het effect op de algemene uitkering wordt door een overgangsregeling in twee jaar gerealiseerd. Zo wordt invulling gegeven aan de bestuurlijke afspraak van een maximaal nadelig effect van € 15 per inwoner per jaar.

In het vervolg worden in 2014 het cluster Werk en inkomen en de clusteronderdelen Brandweer en rampenbestrijding en Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing onderzocht, zodat voor deze cluster(onderdelen) het groot onderhoud met ingang van het uitkeringsjaar 2016 kan worden doorgevoerd. Bij deze tweede fase van het groot onderhoud gemeentefonds zal aandacht zijn voor de verdeelmaatstaf vast bedrag. Naar aanleiding van het VNG-advies over het groot onderhoud is tevens besloten om op basis van recente cijfers onderzoek te doen naar de uitgaven voor het clusteronderdeel Onderwijshuisvesting. De resultaten van dit onderzoek zullen worden betrokken bij de tweede fase van het groot onderhoud.

Bij brief van 22 mei 2014 is de Tweede Kamer geïnformeerd over het groot onderhoud (Tweede Kamer, 2013–2014, 33 750 B, nr. 15).

Decentralisaties sociaal domein

Met ingang van 2015 worden gemeenten op grond van de Wmo 2015, de Jeugdwet en de Participatiewet integraal verantwoordelijk voor het sociaal domein. De decentralisaties gaan in 2015 gepaard met een toevoeging van middelen aan het gemeentefonds. De uitkering bestaat uit de middelen die per 2015 voor de Wmo 2015 (het nieuwe deel) en voor jeugd naar gemeenten gaan en uit het participatiebudget zoals dat per 2015 voor de Participatiewet beschikbaar komt. De middelen worden voor drie jaar verstrekt via één integratie-uitkering en blijven apart zichtbaar op de gemeentefondsbegroting. Na drie jaar gaan de middelen over naar de algemene uitkering van het gemeentefonds, tenzij dit om verdeelsysteemtechnische redenen niet mogelijk is.

Het gemeentelijk aandeel voor de Wmo 2015 en jeugd in 2015 is op basis van de historische situatie bepaald. Per 2016 wordt voor beide een objectief verdeelmodel ingevoerd. Voor participatie wordt vanaf het begin van de integratie-uitkering begonnen met een objectief verdeelmodel.

BTW-compensatiefonds

Het BTW-compensatiefonds (BCF) krijgt vanaf 2015 een plafond. Uitgangspunt voor het plafond is de raming van het BTW-compensatiefonds voor 2014. Vanaf 2015 groeit of daalt dit bedrag met het accrespercentage zoals volgt uit de normeringssystematiek voor het gemeentefonds en het provinciefonds. Het plafond wordt tevens aangepast voor taakmutaties (zoals de decentralisaties) die gepaard gaan met onttrekkingen of toevoegingen aan het BCF. De afgelopen jaren lag de realisatie van het BCF rond de € 2,8 miljard. Als het plafond overschreden wordt, volgt een uitname uit het gemeentefonds en provinciefonds. Bij een realisatie lager dan het plafond, komt het verschil ten gunste aan het gemeentefonds en provinciefonds. De toevoeging of uitname wordt over het gemeentefonds en provinciefonds verdeeld conform de aandelen van de gezamenlijke gemeenten en gezamenlijke provincies in het BCF in het gerealiseerde jaar.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In tabel 2.1.1. worden de mutaties per uitgavencategorie weergegeven als gevolg van de beleidsmutaties. Voor een overzicht van de beleidsmatige mutaties vanaf ontwerpbegroting 2014 wordt verwezen naar bijlage 2. In tabel 3.1.2. wordt vanaf de stand ontwerpbegroting 2014 een aansluiting gegeven naar de stand ontwerpbegroting 2015. De weergegeven mutaties worden in het verdiepingshoofdstuk 3 afzonderlijk toegelicht voor zover dit nog niet gebeurd is in een eerder begrotingsstuk.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Opdracht |

||||||

|

1. Kosten Financiële-verhoudingswet |

1.000 |

0 |

0 |

0 |

0 |

0 |

|

Bijdragen aan ZBO’s/RWT’s |

||||||

|

1. Kosten Waarderingskamer |

– 13 |

164 |

164 |

164 |

164 |

164 |

|

Bijdragen aan (inter-)nationale organisaties |

||||||

|

1. Budget A+O-fonds |

0 |

148 |

148 |

148 |

148 |

148 |

|

2. Bijdrage aan VNG |

– 437 |

36.043 |

1 |

1 |

– 999 |

– 999 |

|

3. Bijdrage aan KING |

0 |

0 |

0 |

0 |

0 |

0 |

|

Bijdragen aan medeoverheden |

||||||

|

1. Algemene uitkering ca en de aanvullende uitkeringen |

– 27.037 |

– 267.096 |

– 272.096 |

– 255.496 |

– 243.096 |

– 237.177 |

|

2. Integratie-uitkeringen overig |

140.288 |

232.622 |

220.431 |

217.107 |

223.049 |

223.130 |

|

3. Decentralisatie-uitkeringen |

246.472 |

171.555 |

177.405 |

102.155 |

97.155 |

97.155 |

|

4. Integratie-uitkering sociaal domein |

0 |

10.286.466 |

10.220.546 |

9.840.848 |

9.697.977 |

9.609.089 |

|

Totaal mutaties (inclusief meerjarige doorwerking 1e suppletoire 2014) |

360.273 |

10.459.902 |

10.346.599 |

9.904.927 |

9.774.398 |

9.691.510 |

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. de gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – i.c. de Staatssecretaris van Financiën – zijn op basis van de Financiele verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk, provincies en gemeenten. De fondsbeheerders dragen zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Gemeenten zijn verantwoordelijk voor de resultaten die ze met hun bijdrage uit dit fonds realiseren. Met inachtneming van de wet- en regelgeving, zijn gemeenten autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds.

Van tijd tot tijd kunnen vragen opkomen of de gemeenten als collectiviteit geen andere prioriteiten zouden moeten stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven prioriteiten van het Rijk. In een dergelijk geval kunnen het Rijk en de gemeenten bestuurlijke afspraken maken over de accenten in de bestedingsrichting van de gemeenten. De desbetreffende vakministers spelen hier naast de fondsbeheerders een belangrijke rol. De uiteindelijke verantwoordelijkheid voor de resultaten blijft bij de gemeenten.

Op grond van de Regeling Periodiek Evaluatieonderzoek (RPE) moet elk afzonderlijk begrotingsartikel periodiek (tenminste eens in de 7 jaar) worden geëvalueerd (Artikel 3.1 RPE: Al het beleid dat valt onder de beleidsartikelen in de begroting). In de doorlichting van artikel 1.1 van de begroting van BZK (H7) wordt ingegaan op de bestuurlijke en financiële verhoudingen met de decentrale overheden die ten grondslag liggen aan de geldstromen die via de fondsen lopen. Er vindt geen afzonderlijke beleidsdoorlichting plaats van het gemeentefonds en provinciefonds.

Voor de realisatie van de in paragraaf 2.2.1. beschreven beleidsthema’s zijn er een aantal instrumenten en activiteiten.

Beleidsthema 1: De gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de netto gecorrigeerde rijksuitgaven, dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek werkt sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

B) Artikel 2 Financiële verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door provincies of gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de provincies of gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiele gevolen voor de gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhouding

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) zal twee keer per jaar plaats vinden, rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zonodig kunnen ook andere bewindslieden dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (vgl. A) kan in het Bofv bestuurlijk worden gewogen.

D) Macronorm OZB

De OZB-opbrengst van gemeenten wordt op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mag groeien. De macronorm 2015 voor de OZB stijging is 3% van 3,711 miljard.

E) Financieel overzicht gemeenten

Jaarlijks wordt het Financieel overzicht gemeenten (FOG) opgesteld. Dit is de analyse van de financiële positie van de gemeenten. De gegevens in het FOG vormen een kwantitatieve onderbouwing van het oordeel over de toereikendheid van het gemeentefonds. Het FOG is opgenomen in hoofdstuk 4.

F) Artikel 12 gemeenten

Een indicator voor de financiële positie van gemeenten is het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet. Dat aantal is de laatste jaren beperkt gebleven, zoals onderstaande tabel laat zien.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 1 |

2015 1 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Aantal |

3 |

4 |

4 |

4 |

4 |

4 |

4 |

3 |

3 |

|

Bedrag (x € 1.000) |

21.970 |

20.465 |

27.899 |

23.145 |

21.378 |

31.273 |

23.025 |

22.248 |

32.362 |

G) Monitoring nieuwe middelen sociaal domein

Het college van burgemeester en wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding aan gemeenten. Wel zal het Rijk de uitvoering van de taken van het sociaal domein 3D monitoren om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt mede daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Om die informatie-uitwisseling mogelijk te maken is Iv3 aangepast op de komende decentralisaties. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd, de uitkering is immers vrij besteedbaar. Om aanvullende zekerheid te krijgen over de betrouwbaarheid van de Iv3-informatie over de bestedingen in het sociaal domein wordt aan gemeenten gevraagd om bij de eerste Iv3-kwartaallevering in 2015 eenmalig een goedkeurend oordeel van de accountant over de juistheid en volledigheid te leveren.

Beleidsthema 2: Een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lasten te kunnen leveren.

H) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een verdeelsysteem van ongeveer 60 verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor het ontwikkelen en onderhouden van het systeem van verdeelmaatstaven dat de verdeling tot stand brengt. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, zoals deze vastgesteld wordt nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Het gedurende en na afloop van het uitkeringsjaar beschikbaar komen van bepaalde definitieve volumegegevens leidt tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

I) Periodiek onderhoudsrapport

Voor wat betreft de verdeling van de beschikbare financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is, d.w.z. of deze nog voldoende aansluit bij de daadwerkelijke uitgaven van de gemeenten zoals blijkt uit de begrotingen. Het POR verschijnt jaarlijks als bijlage bij de begroting. Voor een samenvatting en conclusies van het POR wordt verwezen naar hoofdstuk 4 en bijlage 1.

Het aantal bijstellingen van de verdeling van het gemeentefonds is, ondanks het periodiek onderhoud vanaf 1997, beperkt geweest. Het grote onderhoud per 2015 is de eerste integrale herziening. Om taken goed uit te kunnen voeren is het belangrijk dat gemeenten beschikken over stabiele inkomsten waarop zij hun meerjarig beleid kunnen baseren. Toekomstbestendigheid betekent daarom tevens dat het gemeentefonds vanuit de basis sneller wordt aangepast aan de actuele situatie van gemeenten en daardoor beperktere herverdeeleffecten kent. Het onderhoudsstelsel wordt daarom per 2016 vernieuwd. Naast de al gebruikelijke analyses van het onderhoudsstelsel (onderzoek naar afwijkingen) op het niveau van alle gemeenten samen, zullen meer analyses worden gemaakt op basis van groepen gemeenten met bepaalde kenmerken (mesoanalyses). Dit kan op basis van inwonertal maar ook op basis van andere kostenfactoren, zoals bijvoorbeeld sociale structuur, die in het verdeelmodel zijn meegenomen. Relevante verschillen worden zo eerder ontdekt. Ook zal worden gekeken naar de verschillen tussen de gemeentebegrotingen en hun rekeningen en de relevantie daarvan voor de verdeling. De kostenstructuur op rekeningbasis kan immers een ander beeld geven dan die op begrotingbasis. Het is de bedoeling om gemeenten meer duidelijkheid en stabiliteit te bieden over de ontwikkelingen in het gemeentefonds; gedacht wordt aan onderhoud één maal in de vier jaar, aan te kondigen in de meicirculaire in het jaar voorafgaand aan de gemeenteraadsverkiezingen.

De belangrijkste beleidswijzigingen in de komende jaren liggen op het terrein van de decentralisaties in het sociale domein. Tevens zal zoals vermeld de verdeling van het gemeentefonds in 2015 worden gewijzgd in het kader van het groot onderhoud. De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (paragraaf 2.1). De financiële consequenties van deze beleidswijzigingen staan vermeld in de tabellen 2.1.1 en 3.1.2 en bijlage 2. De toelichting staat in paragraaf 3.1.

In onderstaande tabel worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Verplichtingen: |

18.706.730 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

|

Uitgaven: |

18.741.505 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

|

Waarvan juridisch verplicht |

100% |

|||||

|

Opdracht |

||||||

|

1. Kosten Financiële-verhoudingswet |

2.841 |

1.841 |

1.841 |

2.091 |

2.091 |

2.091 |

|

Bijdragen aan ZBO’s/RWT’s |

||||||

|

1. Kosten Waarderingskamer |

1.938 |

1.985 |

1.985 |

1.985 |

1.985 |

1.985 |

|

Bijdragen aan (inter-)nationale organisaties |

||||||

|

1. Budget A+O-fonds |

6.301 |

6.449 |

6.449 |

6.449 |

6.449 |

6.449 |

|

2. Bijdrage aan VNG |

6.861 |

43.341 |

7.299 |

7.299 |

6.299 |

6.299 |

|

3. Bijdrage aan KING |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

|

Bijdragen aan medeoverheden |

||||||

|

1. Algemene uitkering ca en de aanvullende uitkeringen |

15.636.222 |

14.552.778 |

14.600.553 |

14.532.838 |

14.487.007 |

14.432.926 |

|

2. Integratie-uitkeringen overig |

1.760.891 |

1.304.199 |

1.142.105 |

1.138.096 |

1.142.519 |

1.142.600 |

|

3. Decentralisatie-uitkeringen |

1.318.987 |

1.068.198 |

1.047.800 |

970.928 |

965.928 |

965.928 |

|

4. Integratie-uitkering sociaal domein |

0 |

10.286.466 |

10.220.546 |

9.840.848 |

9.697.977 |

9.609.089 |

|

Ontvangsten: |

18.741.505 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

|

1. Terugontvangsten Waarderingskamer |

92 |

|||||

|

2. Ontvangsten ex art. 4 Fvw |

18.741.413 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

In tegenstelling tot een departementale begroting zijn bij een fonds als het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt automatisch aan het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële verhoudingswet (voor de uitkeringen aan de gemeenten) en doorlopende overeenkomsten (voor Waarderingskamer, VNG, KING, A en O fonds) is het percentage juridisch verplicht bijna 100%. Alleen een deel van de «Kosten Financiële verhoudingswet» is op voorhand niet juridisch verplicht.

Ontvangsten

Wetsartikel 4, eerste lid, van de Financiële-verhoudingswet regelt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen voor het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid zijn de uitgaven en de inkomsten over ieder uitkeringsjaar aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de uitgaven ten laste van het gemeentefonds een post Ontvangsten ex artikel 4 van de Financiële-verhoudingswet geraamd (zie in tabel 2.2.2. onder Ontvangsten).

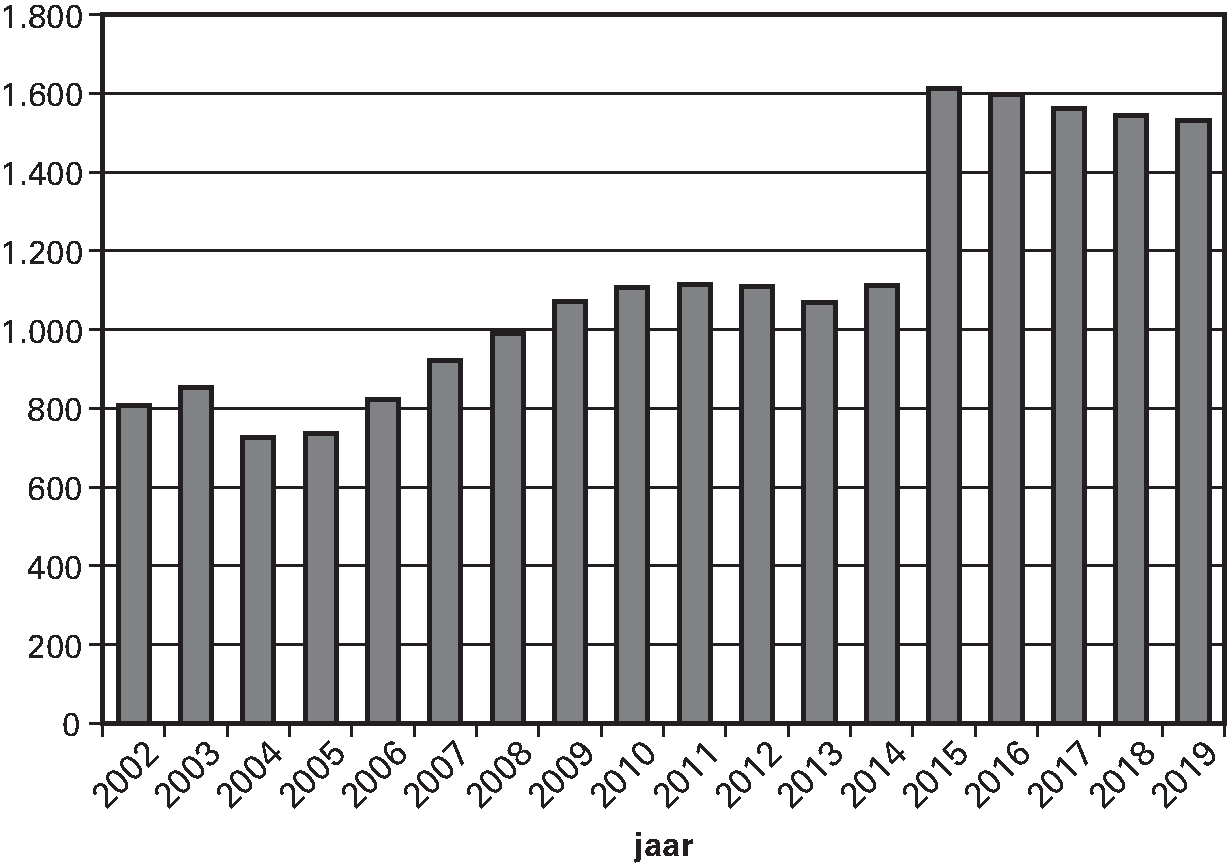

Ter informatie geeft figuur 2.2.3. het verloop van de uitkering uit het gemeentefonds (totaal Bijdragen aan medeoverheden) per inwoner van 2002 tot en met 2019 weer. De bedragen 2002 tot en met 2013 zijn op basis van de jaarverslagen. De bedragen 2014 tot en met 2019 zijn op basis van de cijfers in voorliggende begroting.

Figuur 2.2.3.Uitkering gemeentefonds in € per inwoner

De gemeenten ontvangen in 2015 uit het gemeentefonds € 27.211.641.000 (Bijdragen aan medeoverheden). Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 1.613 per inwoner. Ten opzichte van 2014 betekent dit een mutatie van € 501 per inwoner door met name de toevoeging van de middelen op het vlak van het sociaal domein.

In Tabel 2.2.2. Budgetaire gevolgen van beleid staan een aantal uitgavencategorieën. Deze worden hier nader toegelicht.

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Kosten Waarderingskamer

De Waarderingskamer controleert of alle Nederlandse gemeenten de Wet waardering onroerende zaken (Wet WOZ) volgens de voorgeschreven regels uitvoeren. Verder houdt de Waarderingskamer toezicht op de uitvoering van de Basisregistratie waarde onroerende zaken. Op basis van de Wet WOZ dragen gemeenten voor dit doel bij in de kosten van de Waarderingskamer. Dit is verder uitgewerkt in artikel 5 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken. Bepaald is dat gemeenten uit het gemeentefonds structureel voor de helft bijdragen in de begrote kosten van de Waarderingskamer.

Budget A enO-fonds

Het A en O-fonds ondersteunt gemeenten op het gebied van arbeidsmarkt en HRM-beleid. De fondsbeheerders en de VNG hebben afgesproken dat gemeenten voor dit doel structureel bijdragen in de kosten van het A en O-fonds via het gemeentefonds 1. Daartoe is in 2000 structureel een bedrag overgeheveld van BZK naar het gemeentefonds. Jaarlijkse indexatie komt echter ten laste van de algemene uitkering.

Bijdrage aan VNG

De bijdrage aan de VNG in 2015 is opgebouwd uit een aantal posten:

a) WOZ-kosten

Op 6 oktober 2008 is het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken gewijzigd. Eén van de zaken die is gewijzigd is de financieringswijze van de bijdrage van het Rijk aan gemeenten voor de kosten die zij maken bij de waarderingen in het kader van de Wet WOZ. De bijdrage (inclusief die van de Waterschappen) is met ingang van 1 januari 2009 overgeheveld naar de algemene uitkering van het gemeentefonds. In de nota van toelichting is ook bepaald dat vanaf 2009 voorlopig een bedrag van € 1 miljoen wordt afgezonderd van de algemene uitkering en ter beschikking wordt gesteld aan de VNG. De VNG dient dit bedrag te gebruiken voor gezamenlijke activiteiten voor een efficiënte uitvoering van de Wet WOZ.

b) Digitaal Klantdossier

Voor het beheer van de ontwikkelde ICT-onderdelen binnen het programma Digitaal Klantdossier werk en inkomen (DKD) ontvangt de VNG in 2015 € 0,611 miljoen uit het gemeentefonds 2.

c) Expertisecentrum kinderopvang

Ter verbetering van de handhaving in de kinderopvang heeft de VNG per 2012 een expertisecentrum opgericht. De kosten van het expertisecentrum van € 0,5 miljoen worden met ingang van 2012 structureel bekostigd uit het gemeentefonds 3.

d) 14+ netnummer

Gemeenten hebben met het 14+netnummer een eenvoudig herkenbaar nummer als telefonische ingang voor de burger. In de bestuurlijke regiegroep dienstverlening en e-overheid is overeengekomen dat de VNG de opdrachtgever is voor het beheer van de centrale voorzieningen voor dit nummer. Voor de uitvoering van het beheer is overeengekomen dat met ingang van 2012 een bedrag van € 2,188 miljoen rechtstreeks vanuit het fonds wordt betaald aan de VNG 4.

e) Informatiebeveiligingsdienst (IBD)

Ter ondersteuning van gemeenten voor een goede informatiebeveiliging ontvangt de VNG vanaf 2013 jaarlijks een bedrag van € 2 miljoen 5.

f) Implementatieondersteuning mGBA

De modernisering Gemeentelijke Basisadministratie persoonsgegevens (mGBA) heeft vertraging en overschrijding van het budget opgelopen als gevolg van problemen bij de bouw van de Basisregistratie personen (BRP). De Tweede Kamer is hierover geïnfomeerd bij brief van 28 oktober 2013 (Tweede Kamer, 2013–2014, 27 859, nr. 68). De aanvullende kosten voor de implementatieondersteuning aan gemeenten zijn als gevolg hiervan € 3 miljoen. Hiervoor wordt uit het gemeentefonds in de periode 2015–2017 € 1 miljoen per jaar aan de VNG betaald.

g) Uitvoeringskracht gemeenten

De VNG gaat een aantal specialistische en/of landelijk georganiseerde taken in het kader van het sociaal domein, uit het oogpunt van efficiency en effectiviteit centraal ondersteunen en/of uitvoeren. De benodigde middelen van € 36,042 miljoen worden hiertoe vanuit het gemeentefonds beschikbaar gesteld.

Bijdrage aan KING

Gemeenten kunnen bij het Kwaliteitsinstituut Nederlandse Gemeenten (KING) terecht voor kennis over versoepeling van werkprocessen, voor digitale oplossingen voor dienstverlening en het werk van de ambtelijke organisatie, voor advies over en een spiegel voor hun (bestuurlijk) functioneren en voor vergelijking met en leren van andere gemeenten. Ook hier is afgesproken tussen de fondsbeheerders en VNG dat gemeenten voor dit doel structureel bijdragen in de kosten van KING via het gemeentefonds 6.

Algemene uitkering c.a. en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikelen 5 en 6 van de Financiële verhoudingswet.

Integratie-uitkeringen overig

Dit betreft de uitkering die wordt toegepast als overheveling van een specifieke uitkering of andere middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële verhoudingswet. Voor een overzicht van de integratie-uitkeringen met uitzondering van de integratie-uitkering sociaal domein wordt verwezen naar paragraaf 3.2.

Decentralisatie-uitkeringen

Sinds 2008 bestaat binnen het gemeentefonds naast de algemene uitkering en de integratie-uitkering ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Dat maakt de uitkering geschikt voor de overheveling van specifieke uitkeringen, ook als die termijn nog niet bekend is. Ook maakt het de uitkering geschikt voor middelen die slechts tijdelijk beschikbaar zijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar paragraaf 3.3.

Integratie-uitkering sociaal domein

De integratie-uitkering sociaal domein bestaat uit de middelen die per 2015 voor de Wmo 2015 (het nieuwe deel) en voor jeugd naar gemeenten gaan en uit het participatiebudget zoals dat per 2015 voor de Participatiewet beschikbaar komt.

In paragraaf 3.1. wordt de opbouw van de verplichtingen, uitgaven en ontvangsten vanaf de stand ontwerpbegroting gemeentefonds 2014 naar de stand van de voorliggende ontwerpbegroting 2015 beschreven. In paragraaf 3.2. wordt een overzicht van de integratie-uitkeringen gegeven en in 3.3 van de decentralisatie-uitkeringen.

Verplichtingen

Onderstaande tabel geeft de opbouw aan van de verplichtingen van het gemeentefonds vanaf de stand ontwerpbegroting 2014 naar de stand ontwerpbegroting 2015.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Stand ontwerpbegroting 2014 |

18.381.232 |

16.812.819 |

16.689.443 |

16.603.071 |

16.543.321 |

16.483.321 |

|

Mutaties 1e suppletoire begroting 2014 |

69.382 |

– 137.024 |

– 132.724 |

– 132.974 |

– 132.032 |

– 132.032 |

|

Stand 1e suppletoire begroting 2014 |

18.450.614 |

16.675.795 |

16.556.719 |

16.470.097 |

16.411.289 |

16.351.289 |

|

Nieuwe mutaties |

256.116 |

10.596.926 |

10.479.323 |

10.037.901 |

9.906.430 |

9.823.542 |

|

Stand ontwerpbegroting 2015 |

18.706.730 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

|

Waarvan verplichtingenbedrag kosten Financiële-verhoudingswet |

2.841 |

1.841 |

1.841 |

2.091 |

2.091 |

2.091 |

|

Waarvan verplichtingenbedrag kosten Waarderingskamer |

1.938 |

1.985 |

1.985 |

1.985 |

1.985 |

1.985 |

|

Waarvan verplichtingenbedrag budget A+O-fonds |

6.301 |

6.449 |

6.449 |

6.449 |

6.449 |

6.449 |

|

Waarvan verplichtingenbedrag bijdrage aan VNG |

6.861 |

43.341 |

7.299 |

7.299 |

6.299 |

6.299 |

|

Waarvan verplichtingenbedrag bijdrage aan KING |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

|

Waarvan verplichtingenbedrag algemene uitkering |

15.606.531 |

14.552.778 |

14.600.533 |

14.532.838 |

14.487.007 |

14.432.926 |

|

Waarvan verplichtingenbedrag integratie-uitkeringen overig |

1.760.891 |

1.304.199 |

1.142.105 |

1.138.096 |

1.142.519 |

1.142.600 |

|

Waarvan verplichtingenbedrag decentralisatie-uitkeringen |

1.313.903 |

1.068.198 |

1.047.800 |

970.928 |

965.928 |

965.928 |

|

Waarvan verplichtingenbedrag integratie-uitkering sociaal domein |

0 |

10.286.466 |

10.220.546 |

9.840.848 |

9.697.977 |

9.609.089 |

Uitgaven

Onderstaande tabel geeft de opbouw aan van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2014 naar de stand ontwerpbegroting 2015.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Stand ontwerpbegroting 2014 |

18.381.232 |

16.812.819 |

16.689.443 |

16.603.071 |

16.543.321 |

16.483.321 |

|

Mutaties 1e suppletoire begroting 2014: |

||||||

|

1) Buitenonderhoud primair onderwijs |

– 158.800 |

– 158.800 |

– 158.800 |

– 158.800 |

– 158.800 |

|

|

Overige mutaties 1e suppletoire begroting 2014 |

104.157 |

21.776 |

26.076 |

25.826 |

26.768 |

26.768 |

|

Stand 1e suppletoire begroting 2014 |

18.485.389 |

16.675.795 |

16.556.719 |

16.470.097 |

16.411.289 |

16.351.289 |

|

Mutaties nog niet eerder opgenomen in een begrotingsstuk: |

||||||

|

2) Individuele studietoeslag |

6.000 |

18.000 |

29.000 |

35.000 |

35.000 |

|

|

3) Uitvoeringskosten Participatiewet |

3.000 |

10.000 |

17.000 |

24.000 |

30.000 |

|

|

4a) Correctie waterschapswegen (knelpunten verdeelproblematiek) uit de AU |

– 81 |

|||||

|

4b) Correctie waterschapswegen (knelpunten verdeelproblematiek) (integratie-uitkering) |

81 |

|||||

|

5a) Bijdrage aan het A+O-fonds |

148 |

148 |

148 |

148 |

148 |

|

|

5b) Bijdrage uit de algemene uitkering aan het A+O-fonds |

– 148 |

– 148 |

– 148 |

– 148 |

– 148 |

|

|

6) Terugontvangsten Waarderingskamer 2013 naar AU |

92 |

|||||

|

7) Waterschapsverkiezingen |

23.800 |

|||||

|

8) E-content bibliotheken |

– 8.000 |

– 9.200 |

– 10.600 |

– 12.200 |

– 12.200 |

|

|

9a) Groeiopgave Almere (algemene uitkering) |

– 7.000 |

– 7.000 |

– 7.000 |

– 7.000 |

– 7.000 |

|

|

9b) Groeiopgave Almere (decentralisatie-uitkering) |

7.000 |

7.000 |

7.000 |

7.000 |

7.000 |

|

|

10a) Beeldende kunst en vormgeving (algemene uitkering) |

13.500 |

13.500 |

13.500 |

13.500 |

13.500 |

|

|

10b) Beeldende kunst en vormgeving (decentralisatie-uitkering) |

– 13.500 |

– 13.500 |

– 13.500 |

– 13.500 |

– 13.500 |

|

|

11) RSP Zuiderzeelijn (decentralisatie-uitkering) |

56.922 |

|||||

|

12) Vrouwenopvang (decentralisatie-uitkering) |

12.100 |

12.100 |

12.100 |

12.100 |

12.100 |

|

|

13) IODS kwaliteitsprojecten (decentralisatie-uitkering) |

8.835 |

|||||

|

14) Vsv-programmagelden RMC-regio’s G4 (decentralisatie-uitkering) |

1.992 |

|||||

|

15) Technische correctie (algemene uitkering) |

– 4.000 |

– 4.000 |

– 4.000 |

– 4.000 |

– 4.000 |

– 4.000 |

|

16) Buurtsportcoaches (decentralisatie-uitkering) |

57.027 |

|||||

|

17) E-overheid |

– 500 |

– 4.150 |

– 4.150 |

– 4.150 |

– 4.150 |

|

|

18a) Macrobudget Wsw (integratie-uitkering sociaal domein) |

2.256.217 |

2.084.216 |

1.915.217 |

1.759.216 |

1.644.217 |

|

|

18b) Gemeentelijk participatiebudget (integratie-uitkering sociaal domein) |

638.245 |

636.585 |

640.886 |

664.360 |

691.466 |

|

|

18c) Jeugd justitiële jeugdzorg (integratie-uitkering sociaal domein) |

358.201 |

358.200 |

320.621 |

320.607 |

320.607 |

|

|

18d) Jeugd (integratie-uitkering sociaal domein) |

3.525.200 |

3.434.100 |

3.359.679 |

3.359.349 |

3.359.354 |

|

|

18e) Wmo (integratie-uitkering sociaal domein) |

3.538.445 |

3.707.445 |

3.604.445 |

3.594.445 |

3.593.445 |

|

|

18f) Maatschappelijke opvang (decentralisatie-uitkering) |

87.529 |

87.529 |

87.529 |

87.529 |

87.529 |

|

|

18g) Vrouwenopvang (decentralisatie-uitkering) |

4.026 |

4.026 |

4.026 |

4.026 |

4.026 |

|

|

19) Maatschappelijke opvang (decentralisatie-uitkering) |

1.290 |

|||||

|

20) Wmo (integratie-uitkering) |

93.530 |

191.864 |

179.673 |

176.349 |

176.349 |

176.349 |

|

21a) Implementatieondersteuning mGBA (algemene-uitkering) |

– 1.000 |

– 1.000 |

– 1.000 |

|||

|

21b) Implementatieondersteuning mGBA (bijdrage aan VNG) |

1.000 |

1.000 |

1.000 |

|||

|

22a) Kosten Waarderingskamer |

164 |

164 |

164 |

164 |

164 |

|

|

22b) Kosten Waarderingskamer uit de algemene uitkering |

– 164 |

– 164 |

– 164 |

– 164 |

– 164 |

|

|

23) Bodemsanering (decentralisatie-uitkering) |

36 |

|||||

|

24) Wmo (decentralisatie-uitkering) |

75.000 |

75.000 |

||||

|

25a) Jeugd (integratie-uitkering sociaal domein) |

– 14.876 |

|||||

|

25b) Wmo (integratie-uitkering sociaal domein) |

– 14.683 |

|||||

|

25c) Participatiewet (integratie-uitkering sociaal domein) |

– 283 |

|||||

|

25d) Vrouwenopvang (decentralisatie-uitkering) |

– 5.850 |

|||||

|

25e) Burgerzakenmodules Basisregistratie personen (algemene uitkering) |

– 350 |

– 350 |

||||

|

25f) Organisatie van uitvoeringskracht gemeenten (bijdrage aan VNG) |

350 |

36.042 |

||||

|

26) Koopkrachttegemoetkoming minima (decentralisatie-uitkering) |

66.000 |

|||||

|

27a) Accres tranche 2014 |

– 25.608 |

– 25.608 |

– 25.608 |

– 25.608 |

– 25.608 |

– 25.608 |

|

27b) Accres tranche 2015 |

– 84.593 |

– 84.593 |

– 84.593 |

– 84.593 |

– 84.593 |

|

|

Totaal nieuwe mutaties |

256.116 |

10.596.926 |

10.479.323 |

10.037.901 |

9.906.430 |

9.823.542 |

|

Stand ontwerpbegroting 2015 |

18.741.505 |

27.272.721 |

27.036.042 |

26.507.998 |

26.317.719 |

26.174.831 |

|

Waarvan uitgavenbedrag kosten Financiële-verhoudingswet |

2.841 |

1.841 |

1.841 |

2.091 |

2.091 |

2.091 |

|

Waarvan uitgavenbedrag kosten Waarderingskamer |

1.938 |

1.985 |

1.985 |

1.985 |

1.985 |

1.985 |

|

Waarvan uitgavenbedrag budget A+O-fonds |

6.301 |

6.449 |

6.449 |

6.449 |

6.449 |

6.449 |

|

Waarvan uitgavenbedrag bijdrage aan VNG |

6.861 |

43.341 |

7.299 |

7.299 |

6.299 |

6.299 |

|

Waarvan uitgavenbedrag bijdrage aan KING |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

7.464 |

|

Waarvan uitgavenbedrag algemene uitkering |

15.636.222 |

14.552.778 |

14.600.553 |

14.532.838 |

14.487.007 |

14.432.926 |

|

Waarvan uitgavenbedrag integratie-uitkeringen overig |

1.760.891 |

1.304.199 |

1.142.105 |

1.138.096 |

1.142.519 |

1.142.600 |

|

Waarvan uitgavenbedrag decentralisatie-uitkeringen |

1.318.987 |

1.068.198 |

1.047.800 |

970.928 |

965.928 |

965.928 |

|

Waarvan uitgavenbedrag integratie-uitkering sociaal domein |

0 |

10.286.466 |

10.220.546 |

9.840.848 |

9.697.977 |

9.609.089 |

Toelichting op de nieuwe mutaties

Onderstaand worden de mutaties toegelicht voor zover nog niet eerder toegelicht in een begrotingsstuk. De «overige mutaties 1e suppletoire begroting 2014» zijn toegelicht in de 1e suppletoire begroting 2014 (Tweede Kamer, 2013–2014, 33 940 B, nrs. 1 en 2).

1) Buitenonderhoud primair onderwijs

Vanaf 2015 gaat de verantwoordelijkheid voor buitenonderhoud en aanpassingen van schoolgebouwen in het primair onderwijs en het speciaal onderwijs van gemeenten naar de schoolbesturen. Daartoe wordt € 158,8 miljoen van de algemene uitkering overgeheveld naar de begroting van OCW. De schoolbesturen zullen de middelen voortaan ontvangen van het Ministerie van OCW.

2) Individuele studietoeslag

In het kader van de Participatiewet is de individuele studietoeslag geïntroduceerd. Het betreft een nieuwe vorm van aanvullende inkomensondersteuning. De toeslag is bedoeld voor studerenden, die recht hebben op studiefinanciering of een tegemoetkoming op grond van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS), en geen minimumloon kunnen verdienen. De regeling is niet voor studenten met een in aanmerking te nemen vermogen. Hiervoor wordt € 6 miljoen in 2015 oplopend tot € 35 miljoen in 2018 en verder toegevoegd aan het gemeentefonds. Dit betreffen zowel de uitkeringslasten voor de individuele inkomensondersteuning als de uitvoeringskosten voor de gemeenten.

3) Uitvoeringskosten Participatiewet

In het kader van de Participatiewet wordt vanaf 2015 de toegang tot de Wajong beperkt. Hierdoor zal de gemeentelijke doelgroep toenemen, omdat mensen met arbeidsvermogen die bij ongewijzigd beleid onder de (financiële) verantwoordelijkheid van de UWV zouden komen vanaf 2015 onder de Participatiewet gaan vallen. Het kabinet voegt voor de uitvoeringskosten ten behoeve van de genoemde nieuwe doelgroep € 3 miljoen in 2015 oplopend tot € 30 miljoen in 2019 toe aan de algemene uitkering van het gemeentefonds.

4a en b) Correctie waterschapswegen (knelpunten verdeelproblematiek)

Met het gesloten bestuurlijk akkoord van april 2006 is € 15 miljoen aan de algemene uitkering van het gemeentefonds toegevoegd ten behoeve van knelpunten in de verdeling (Kamerstukken II, 2005–2006, 30 560 B, nr 2). Een knelpunt betreft de integratie-uitkering Correctie waterschapswegen. Deze uitkering beoogt een compensatie te verstrekken voor btw die door gemeenten wordt betaald doordat het onderhoud van hun wegen is uitbesteed aan waterschappen. Gemeenten hebben de verplichting tot bekostiging van het onderhoud vanwege de Wet herverdeling wegenbeheer. Doorgaans kunnen gemeenten de kosten vanwege de afdracht van btw voor het onderhoud van wegen declareren bij het BTW-compensatiefonds. Wanneer het beheer van wegen valt onder de verantwoordelijkheid van waterschappen kunnen de gemeenten de afdracht van btw niet declareren bij het BTW-compensatiefonds. Hierdoor zijn de kosten voor het wegenonderhoud hoger in die gemeenten waar het onderhoud van wegen wordt gedaan door waterschappen. Deze hogere kosten worden met deze uitkering gecompenseerd. Voor het jaar 2019 bedraagt de uitkering € 3,612 miljoen. Ten opzichte van 2018 is dat een stijging van € 81.000. Dat bedrag wordt onttrokken aan de algemene uitkering.

5a en b) Bijdrage aan het A+O-fonds

De bijdrage aan het A+O-fonds voor het jaar 2015 en verder is vastgesteld op een bedrag van € 6,449 miljoen. Ten opzichte van de 1e suppletoire begroting 2014 betekent dit een verhoging van € 148.000. Deze verhoging wordt uit de algemene uitkering van het gemeentefonds gehaald en toegevoegd aan het onderdeel «Bijdrage aan het A+O-fonds».

6) Terugontvangsten Waarderingskamer 2013 naar AU

De Waarderingskamer heeft de jaarrekening over 2013 uiteindelijk € 184.640 lager vastgesteld. Vanuit het gemeentefonds wordt voorzien in een gedeeltelijke financiering van de apparaatsuitgaven van de Waarderingskamer. Volgens bestaande afspraken komt nu 50% van het genoemde bedrag ten goede aan de algemene uitkering van het gemeentefonds.

7) Waterschapsverkiezingen

Per 1 juli 2014 treedt de Wet aanpassing waterschapsverkiezingen in werking. Dit betekent dat de waterschapsverkiezingen in 2015 tegelijk met de verkiezingen voor de provinciale staten plaatsvinden. Gemeenten krijgen door de wetswijziging voor het eerst een rol bij het organiseren van de waterschapsverkiezingen. De toevoeging van € 23,8 miljoen aan de algemene uitkering compenseert gemeenten voor de extra kosten als gevolg van de organisatie van gecombineerde verkiezingen.

8) E-content bibliotheken

In 2011 is besloten om de inkoop van e-content door bibliotheken te centraliseren. Omdat de lokale bibliotheken deze taak niet meer uit gaan voeren wordt de algemene uitkering van het gemeentefonds verlaagd met € 8 miljoen in 2015 oplopend tot € 12,2 miljoen in 2018 en verder. De uitname zal plaatsvinden per 2015, als de Wet stelsel openbare bibliotheekvoorzieningen in werking treedt.

9a en b) Groeiopgave Almere

Omdat de uitzonderlijke groeikosten van Almere niet via de reguliere verdeelsystematiek van het gemeentefonds kunnen worden vergoed, ontvangt Almere als uitvloeisel van het groot onderhoud van het gemeentefonds vanaf 2015 een jaarlijkse decentralisatie-uitkering ter grootte van € 7 miljoen. De decentralisatie-uitkering heeft een duur van maximaal 22 jaar.

10a en b) Beeldende kunst en vormgeving

Als uitvloeisel van het groot onderhoud van het gemeentefonds gaat de decentralisatie-uitkering Beeldende kunst en vormgeving van € 13,5 miljoen per 2015 op in de algemene uitkering.

11) RSP Zuiderzeelijn (decentralisatie-uitkering)

In 2014 wordt aan het gemeentefonds € 56,9 miljoen toegevoegd ten gunste van de gemeente Assen voor het project FlorijnAs in verband met RegioSpecifiekPakket (RSP) Zuiderzeelijn.

12) Vrouwenopvang (decentralisatie-uitkering)

Voor de kwaliteitsimpuls aanpak van huiselijk geweld wordt vanaf 2015 structureel € 10 miljoen toegevoegd aan de decentralisatie-uitkering Vrouwenopvang. Daarnaast is € 2,1 miljoen toegevoegd vanwege de decentralisatie van de opvang van specifieke groepen slachtoffers.

13) IODS kwaliteitsprojecten (decentralisatie-uitkering)

Het Rijk draagt met een bijdrage van € 8,8 miljoen aan de gemeente Midden-Delfland bij aan het behoud van het karakteristieke landschap. De bijdrage is bestemd voor de zogenoemde IODS kwaliteitsprojecten (Integrale Ontwikkeling Delft–Schiedam) «Sanering verspreid liggende glastuinbouw» en «Groen ondernemen, een nieuwe landbouw» (onderdeel «Grondinstrument»). De bijdrage betreft de tweede tranche en wordt verleend op basis van de gemaakte afspraken in de Bestuurlijke Overeenkomst IODS van 2 september 2010.

14) Vsv-programmagelden RMC-regio’s G4 (decentralisatie-uitkering)

Voor de intensivering van de begeleiding van 18- en 19-jarigen die dreigen uit te vallen wordt de decentralisatie-uitkering Voortijdig schoolverlaters-programmagelden Regionaal Meld- en coördinatiepunt-regio’s G4 in 2014 opgehoogd met, afgerond, € 2 miljoen.

15) Technische correctie (algemene uitkering)

Dit betreft een technische corectie van € – 4 miljoen in verband met een onjuiste extrapolatie 2013–2014.

16) Buurtsportcoaches (decentralisatie-uitkering)

In de komende jaren staat de kwaliteitsbevordering van de combinatiefuncties en buurtsportcoaches centraal, waarbij voor de laatste een verbreding naar andere sectoren geldt voor het maken van een verbinding tussen sport- en beweegaanbieders en andere sectoren zoals zorg, welzijn, jeugdzorg en kinderopvang, bedrijfsleven en onderwijs. Daarnaast is er aandacht voor de landelijke en lokale effecten van de inzet van Combinatiefuncties en Buurtsportcoaches op het bereik van doelgroepen en de sport-, beweeg- en cultuurdeelname. De achtergrond van de buurtsportcoaches is heel verschillend. Om meer verbinding tussen deze professionals te realiseren en kennisdeling tot stand te brengen, faciliteert het Rijk ondersteuning op de genoemde gebieden. Het Rijk draagt hiertoe € 57,027 miljoen bij.

17) E-overheid

Voor de financiering van de e-Overheid wordt in aanvulling op de uitnames die reeds zijn verwerkt in de Voorjaarsnota 2014 (Tweede Kamer, 2013–2014, 33 940 B, nrs 1 en 2) in 2015 € 0,5 miljoen en in 2016 en verder € 4,15 miljoen uitgenomen uit het gemeentefonds. Deze uitnames betreffen:

1) De huidige facturen aan gemeenten (jaarlijks totaal circa € 5,3 miljoen.) voor verstrekkingen van gegevens uit het Handels Register en het Kadaster worden omgelegd via het gemeentefonds in de vorm van een structurele uitname. De hoogte van de uitname per 2016 is nu vooralsnog € 3,65 miljoen.

2) Omdat in 2013 de eerste gemeenten zijn aangesloten op Mijn Overheid en in 2014 meer gemeenten zullen volgen, wordt hiervoor van gemeenten een bijdrage gevraagd in de vorm van een structurele uitname uit het gemeentefonds van € 0,5 miljoen.

18a en b) Macrobudget Wsw en gemeentelijk participatiebudget (integratie-uitkering sociaal domein)

Vanaf 2015 maakt het gebundeld participatiebudget onderdeel uit van het gemeentefonds via de integratie-uitkering sociaal domein. Het gebundeld participatiebudget bestaat uit het macrobudget Wsw (Wet sociale werkvoorziening) en het gemeentelijk participatiebudget.

18c t/m g) Jeugdwet en Wmo (integratie-uitkering sociaal domein)

In het kader van de Jeugdwet en de Wmo 2015 worden de nieuwe middelen die daarmee samenhangen per 2015 overgeheveld naar het gemeentefonds en uitgekeerd via de integratie-uitkering sociaal domein. Daarnaast worden per 2015 de decentralisatie-uitkeringen vrouwenopvang (€ 4 miljoen) en maatschappelijke opvang (€ 87,5 miljoen) structureel verhoogd met het AWBZ-budget dat samenhangt met opvang.

19) Maatschappelijke opvang (decentralisatie-uitkering)

Beschermd wonen wordt vanaf 2015 op grond van de Wmo 2015 de verantwoordelijkheid van gemeenten. Centrumgemeenten voeren hierbij de regie. Om een adequate voorbereiding op deze nieuwe taak mogelijk te maken en te komen tot goede afstemming met regiogemeenten en (veld)partijen, ontvangt elke centrumgemeente in 2014 € 30.000. De decentralisatie-uitkering Maatschappelijke opvang wordt hiervoor met € 1,29 miljoen opgehoogd in 2014.

20) Wmo (intergratie-uitkering)

De integratie uitkering Wmo wordt verhoogd vanwege toekenning van volume indexatie tranche 2014 (€ 30,4 miljoen) en tranche 2015 (€ 34,1 miljoen) en nominale indexatie: tranche 2014 (€ 35,9 miljoen) en correctie op eerder toegekende tranche 2013 (€ 13,7 miljoen). Verder is de integratie-uitkering per 2015 verhoogd met € 77,8 miljoen in verband met effecten van extramuralisering van lichte zorgzwaartepakketten in de AWBZ. In 2014 is eenmalig € 45 miljoen extra budget toegekend samenhangend met de afschaffing van de Tegemoetkoming chronisch zieken en gehandicapten (Wtcg) en de Compensatie eigen risico (CER). Dit extra budget wordt vanaf 2015 aan de integratie-uitkering sociaal domein toegevoegd.

21a en b) Implementatieondersteuning mGBA

De modernisering Gemeentelijke Basisadministratie persoonsgegevens (mGBA) heeft vertraging en overschrijding van het budget opgelopen als gevolg van problemen bij de bouw van de Basisregistratie personen (BRP). De Tweede Kamer is hierover geïnfomeerd bij brief van 28 oktober 2013 (Tweede Kamer, 2013–2014, 27 859, nr. 68). De aanvullende kosten voor de implementatieondersteuning aan gemeenten zijn als gevolg hiervan € 3 miljoen. Hiervoor wordt uit het gemeentefonds in de periode 2015–2017 € 1 miljoen per jaar aan de VNG betaald.

22a en b) Kosten Waarderingskamer

Het voorlopige aandeel van de gemeenten in de kosten van de Waarderingskamer in 2015 bedraagt € 1.321.500. De voorlopige beheerbijdrage van de gemeenten in de Landelijke voorziening WOZ in 2015 bedraagt € 663.300. In totaal is de voorlopige bijdrage van de gemeenten in 2015 dan ook € 1.984.800 7. Dat is een verhoging van € 163.800. Dit bedrag wordt vanuit de algemene uitkering overgeboekt naar de Waarderingskamer.

23) Bodemsanering

Met de opheffing en opsplitsing van de gemeente Boarnsterhim neemt Leeuwarden als bevoegd gezag Wet Bodembescherming een deel van het grondgebied van de provincie Friesland over. Als uitvloeisel daarvan wordt de decentralisatie-uitkering Bodemsanering van Leeuwarden in 2014 met een bedrag van € 36.000 verhoogd. Een overeenkomstig bedrag wordt in minder gebracht op de decentralisatie-uitkering Bodemsanering van de provincie Friesland.

24) Wmo (decentralisatie-uitkering)

Het kabinet stelt in 2015 en 2016 tijdelijk extra middelen beschikbaar aan gemeenten voor een thuishulptoeslag waarmee gemeenten de mogelijkheid krijgen om arbeidsplaatsen in de huishoudelijke hulp te behouden.

25a t/m f) Uitvoeringskracht gemeenten (bijdrage aan VNG)

De VNG gaat een aantal specialistische en/of landelijk georganiseerde taken in het kader van het sociaal domein, uit het oogpunt van efficiency en effectiviteit centraal ondersteunen en/of uitvoeren. De benodigde middelen worden hiertoe vanuit het gemeentefonds beschikbaar gesteld aan de VNG.

26) Koopkrachttegemoetkoming minima (decentralisatie-uitkering)

Voor de koopkrachttegemoetkoming voor minima wordt in 2014 eenmalig € 66 miljoen toegevoegd aan het gemeentefonds als decentralisatie-uitkering.

27a en b) Accres tranche 2014 en 2015

Het gemeentefonds en het provinciefonds ontwikkelen zich evenredig met de netto gecorrigeerde rijksuitgaven (NGRU). Nemen de NGRU van jaar op jaar toe, dan neemt ook de algemene uitkering van de fondsen toe. Bij een afname van de NGRU geldt het omgekeerde. De groei of krimp van de fondsen als gevolg van deze normeringssystematiek wordt accres genoemd. Het accres van tranche 2014 bedraagt € 456,266 miljoen. Dat is € 25,608 miljoen minder dan waar bij voorjaarsnota 2014 vanuit werd gegaan. Het accres van tranche 2015 bedraagt – € 84,593 miljoen.

Als een toevoeging aan de algemene uitkering van het gemeentefonds in één keer bezwaarlijk is vanwege de omvang van de herverdeeleffecten wordt normaliter gesproken een integratie-uitkering toegepast. De integratie-uitkering voorziet dan in een geleidelijke overgang van specifieke uitkering of eigen inkomsten naar de algemene uitkering. In tabel 3.2.1 is een overzicht opgenomen van de integratie-uitkeringen met uitzondering van de integratie-uitkering sociaal domein. Deze is apart zichtbaar in tabel 2.2.2 Budgetaire gevolgen van beleid.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Ontwerpbegroting 2014: |

||||||

|

Correctie waterschapswegen (knelpunten verdeelproblematiek) |

3.224 |

3.298 |

3.374 |

3.451 |

3.531 |

3.531 |

|

Wmo |

1.614.486 |

1.065.607 |

915.939 |

915.939 |

915.939 |

915.939 |

|

WUW-middelen |

2.893 |

2.672 |

2.361 |

1.599 |

0 |

0 |

|

Stand ontwerpbegroting 2014 |

1.620.603 |

1.071.577 |

921.674 |

920.989 |

919.470 |

919.470 |

|

1e suppletoire begroting 2014: |

||||||

|

VTH-taken |

40.758 |

40.758 |

40.758 |

40.758 |

46.700 |

46.700 |

|

Wmo |

6.000 |

|||||

|

Stand 1e suppletoire begroting 2014 |

1.667.361 |

1.112.335 |

962.432 |

961.747 |

966.170 |

966.170 |

|

Nog niet eerder opgenomen in een begroting: |

||||||

|

Correctie waterschapswegen (knelpunten verdeelproblematiek) |

81 |

|||||

|

Wmo |

93.530 |

191.864 |

179.673 |

176.349 |

176.349 |

176.349 |

|

Stand ontwerpbegroting 2015 |

1.760.891 |

1.304.199 |

1.142.105 |

1.138.096 |

1.142.519 |

1.142.600 |

De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Dat maakt de uitkering geschikt voor de overheveling van specifieke uitkeringen, ook als die termijn nog niet bekend is. Ook maakt het de uitkering geschikt voor middelen die slechts tijdelijk beschikbaar zijn. In tabel 3.3.1. is een overzicht opgenomen van de decentralisatie-uitkeringen.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Ontwerpbegroting 2014: |

||||||

|

Bedrijventerreinen |

1.190 |

522 |

||||

|

Beeldende kunst en vormgeving |

13.500 |

13.500 |

13.500 |

13.500 |

13.500 |

13.500 |

|

Bestaand Rotterdams gebied |

2.527 |

2.527 |

||||

|

Bodemsanering |

17.765 |

|||||

|

Centra voor Jeugd en Gezin |

383.137 |

383.137 |

383.137 |

383.137 |

383.137 |

383.137 |

|

Eigen kracht |

50 |

|||||

|

Gezond in de stad |

5.023 |

5.023 |

5.023 |

5.023 |

5.023 |

5.023 |

|

Investeringsbudget Stedelijke Vernieuwing |

139.062 |

|||||

|

Invoeringskosten Jeugdzorg |

7.775 |

|||||

|

Jeugd |

25.580 |

21.780 |

21.780 |

21.780 |

21.780 |

21.780 |

|

Kwaliteitssprong Zuid |

1.400 |

1.400 |

||||

|

LHBT emancipatiebeleid |

940 |

|||||

|

Maatschappelijke opvang |

297.528 |

297.528 |

297.528 |

297.528 |

297.528 |

297.528 |

|

Nationale gebiedsontwikkelingen (Nota Ruimte en BIRK) |

12.004 |

11.887 |

||||

|

Spoorse doorsnijdingen |

3.356 |

|||||

|

Sterke regio’s |

2.000 |

1.100 |

||||

|

Veiligheidshuizen |

7.700 |

7.700 |

7.700 |

7.700 |

7.700 |

7.700 |

|

Versterking peuterspeelzaalwerk |

35.000 |

35.000 |

35.000 |

35.000 |

35.000 |

35.000 |

|

Vrouwenopvang |

105.334 |

105.105 |

105.105 |

105.105 |

105.105 |

105.105 |

|

Vsv-programmagelden RMC-regio’s G4 |

6.700 |

6.700 |

||||

|

We Can Young |

300 |

|||||

|

Zichtbare Schakel |

10.000 |

|||||

|

Stand ontwerpbegroting 2014 |

1.072.515 |

896.643 |

870.395 |

868.773 |

868.773 |

868.773 |

|

1e suppletoire begroting 2014: |

||||||

|

Aldel |

500 |

|||||

|

Bodemsanering |

– 163 |

|||||

|

Erfgoed en ruimte |

2.182 |

|||||

|

Gezond in de stad |

5.000 |

5.000 |

5.000 |

5.000 |

||

|

Green Deal |

204 |

|||||

|

Invoeringskosten jeugdzorg |

32.045 |

|||||

|

LHBT emancipatiebeleid |

225 |

250 |

250 |

|||

|

Mantelzorg |

6.000 |

|||||

|

Meetsysteem van geluid |

39 |

|||||

|

Pilots participatieverklaring |

629 |

|||||

|

Vrouwenopvang |

2.625 |

|||||

|

Wijziging betalingsverloop decentralisatie-uitkeringen 2013 |

5.084 |

|||||

|

Stand 1e suppletoire begroting 2014 |

1.126.885 |

901.893 |

875.645 |

873.773 |

868.773 |

868.773 |

|

Nog niet eerder opgenomen in een begroting: |

||||||

|

Groeiopgave Almere |

7.000 |

7.000 |

7.000 |

7.000 |

7.000 |

|

|

Beeldende kunst en vormgeving |

– 13.500 |

– 13.500 |

– 13.500 |

– 13.500 |

– 13.500 |

|

|

RSP Zuiderzeelijn |

56.922 |

|||||

|

Vrouwenopvang |

12.100 |

12.100 |

12.100 |

12.100 |

12.100 |

|

|

IODS kwaliteitsprojecten |

8.835 |

|||||

|

Vsv-programmagelden RMC-regio’s G4 |

1.992 |

|||||

|

Buurtsportcoaches |

57.027 |

|||||

|

Maatschappelijke opvang |

87.529 |

87.529 |

87.529 |

87.529 |

87.529 |

|

|

Vrouwenopvang |

4.026 |

4.026 |

4.026 |

4.026 |

4.026 |

|

|

Maatschappelijke opvang |

1.290 |

|||||

|

Bodemsanering |

36 |

|||||

|

Wmo (decentralisatie-uitkering) |

75.000 |

75.000 |

||||

|

Vrouwenopvang |

– 5.850 |

|||||

|

Koopkrachttegemoetkoming minima |

66.000 |

|||||

|

Stand ontwerpbegroting 2015 |

1.318.987 |

1.068.198 |

1.047.800 |

970.928 |

965.928 |

965.928 |

In artikel 13, lid 5, van de Financiële verhoudingswet wordt bepaald dat jaarlijks, in overleg met de ministers die het aangaat, wordt bezien of een decentralisatie-uitkering kan worden gewijzigd in een integratie-uitkering of een algemene uitkering. In de volgende alinea wordt hiervan verslag gedaan.

In tabel 3.3.1. is te zien dat de meeste bij ontwerpbegroting 2014 en 1e suppletoire begroting 2014 opgenomen decentralisatie-uitkeringen niet structureel zijn. Van omzetting naar integratie-uitkering of algemene uitkering is voor die decentralisatie-uitkeringen dan ook geen sprake. Voor de decentralisatie-uitkeringen «Centra voor Jeugd en gezin»,«Gezond in de stad», «Jeugd», «Maatschappelijke opvang», «Veiligheidshuizen», «Versterking peuterspeelzaalwerk» en «Vrouwenopvang» geldt dat deze niet aan alle gemeenten worden uitgekeerd en/of nu nog niet kunnen worden verdeeld via de maatstaven van de algemene uitkering. Deze decentralisatie-uitkeringen kunnen dan ook nu niet worden omgezet in een algemene uitkering of integratie-uitkering. De decentralisatie-uitkering «Beeldende kunst en vormgeving» gaat in 2015 op in de algemene uitkering. Van de nog niet eerder in een begroting opgenomen decentralisatie-uitkeringen wordt bij ontwerpbegroting 2016 bezien of ze kunnen worden omgezet naar integratie-uitkering of algemene uitkering.

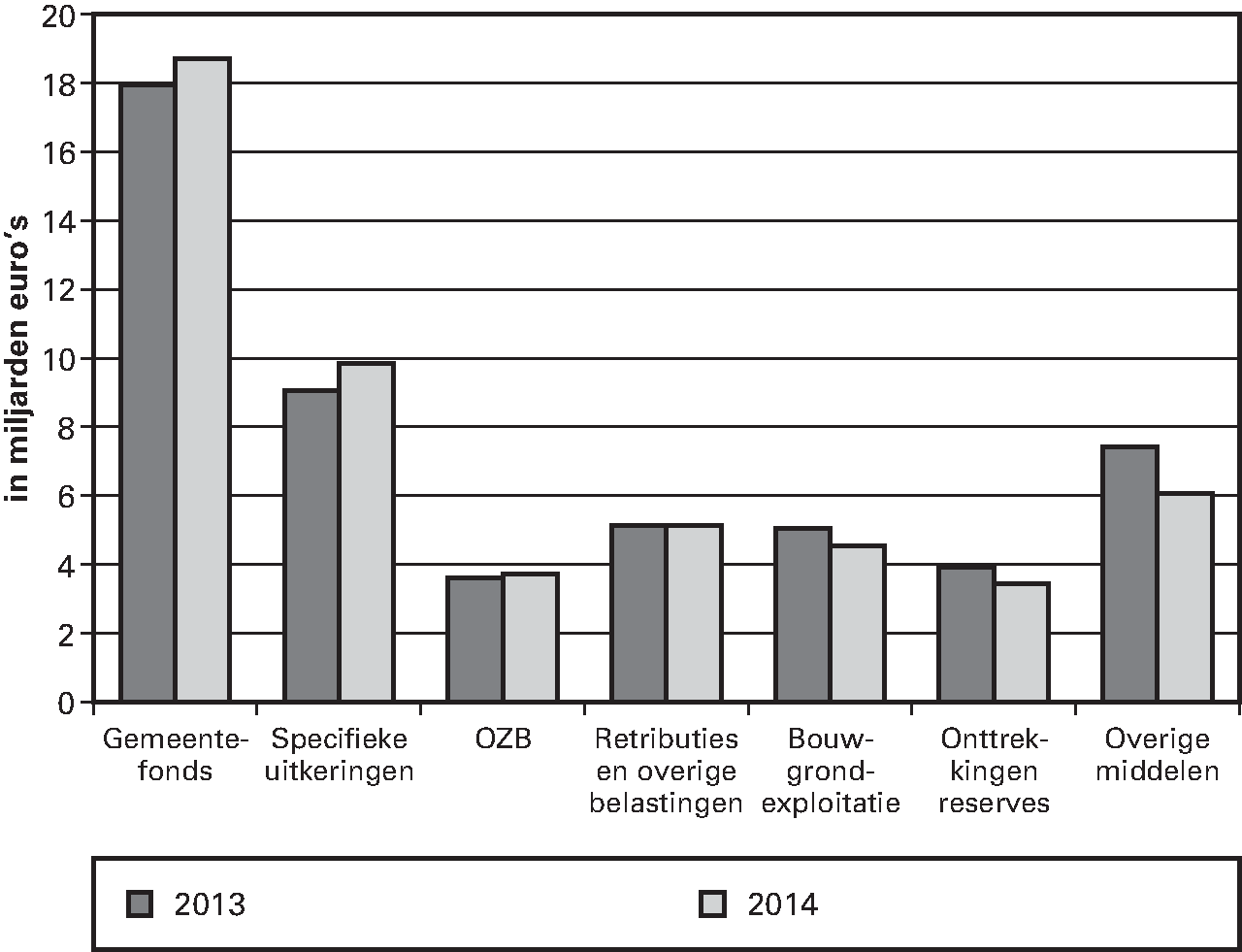

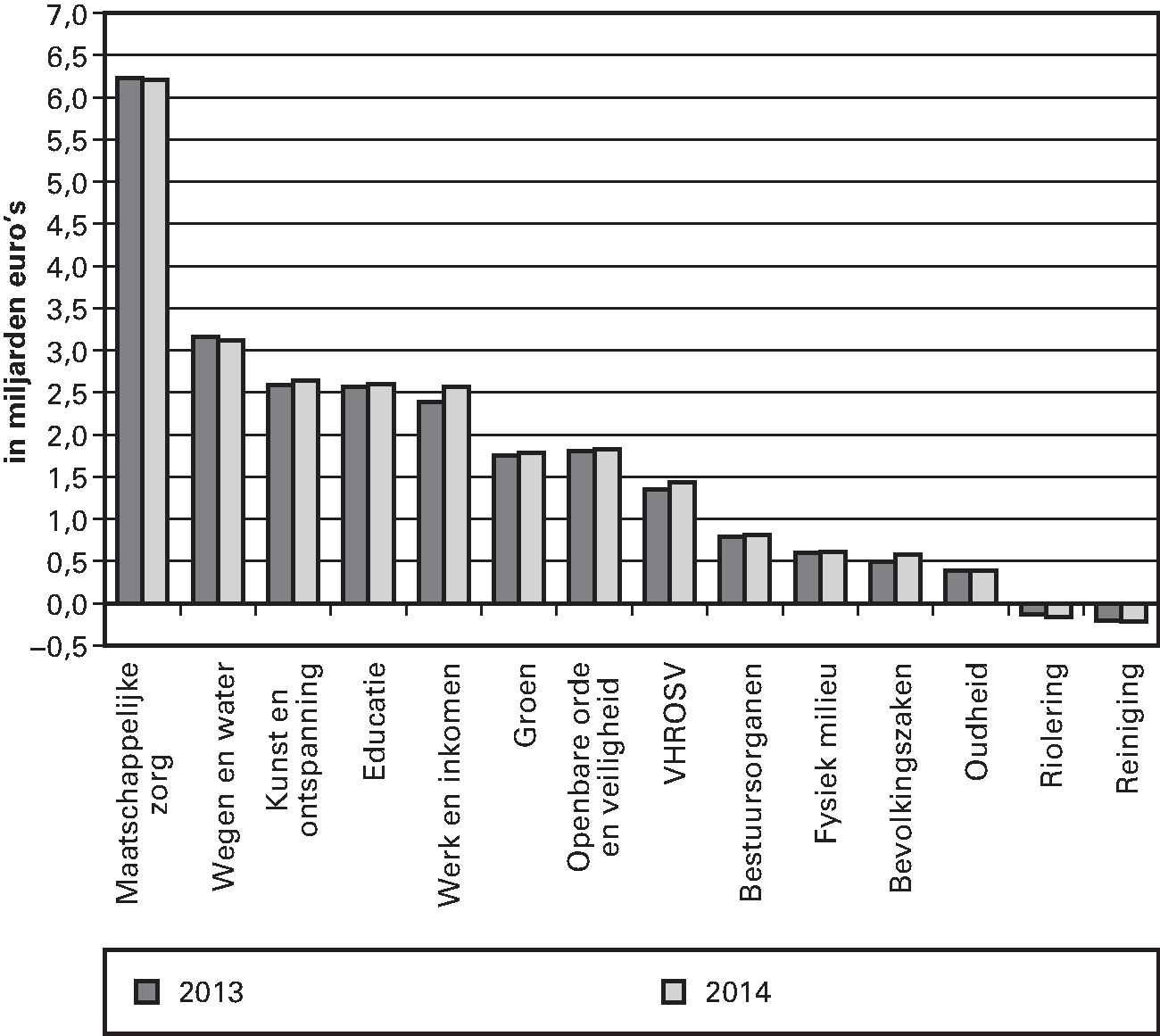

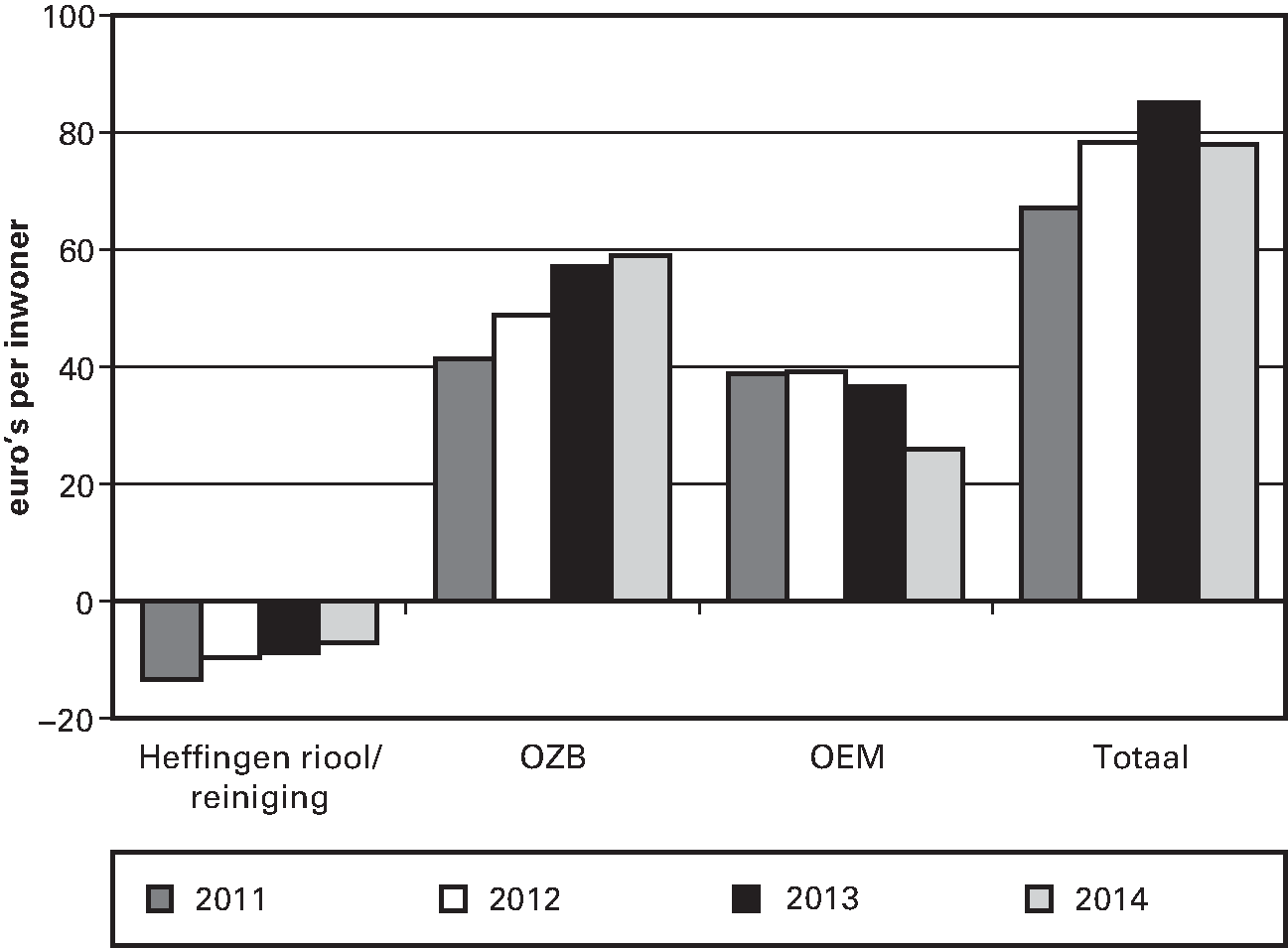

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 4.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 4.2) en de lokale heffingen (paragraaf 4.3). Ook wordt in dit hoofdstuk het Financieel overzicht gemeenten, een confrontatie van de gemeentelijke inkomsten en uitgaven gepresenteerd (paragraaf 4.4). Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2015 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds (paragraaf 4.5 en bijlage 1).

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. In tabel 4.1.1. staat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2008–2014 8. De cijfers tot en met 2012 zijn op basis van de jaarekeningen. De cijfers 2013 en 2014 zijn op basis van de begrotingen.

|

2008 1 |

20091 |

20101 |

20111 |

20121 |

2013 2 |

20142 |

|

|---|---|---|---|---|---|---|---|

|

Gemeentefonds |

16.198 |

17.690 |

18.591 |

18.370 |

18.437 |

17.941 |

18.716 |

|

Specifieke uitkeringen |

10.650 |

11.165 |

10.163 |

9.613 |

9.212 |

9.067 |

9.858 |

|

OZB |

2.797 |

2.935 |

3.043 |

3.170 |

3.336 |

3.598 |

3.711 |

|

Retributies en overige belastingen |

4.781 |

4.758 |

4.814 |

4.943 |

4.984 |

5.144 |

5.147 |

|

Bouwgrondexploitatie |

8.720 |

7.878 |

7.171 |

6.992 |

6.242 |

5.057 |

4.540 |

|

Onttrekkingen reserves |

7.585 |

9.214 |

10.563 |

9.162 |

9.070 |

3.909 |

3.448 |

|

Overige middelen |

11.717 |

16.950 |

11.310 |

12.212 |

11.142 |

7.425 |

6.061 |

|

Totaal |

62.448 |

70.588 |

65.656 |

64.461 |

62.423 |

52.141 |

51.481 |

Een belangrijke bron is het gemeentefonds. Het opgenomen bedrag betreft de verplichtingenbedragen van de algemene uitkering, de integratie-uitkeringen en de decentralisatie-uitkeringen. Het gemeentefonds is verantwoordelijk voor 36% van de totale inkomsten in 2014. Een beschrijving van de opbouw is te vinden in hoofdstuk 3 van de voorliggende ontwerpbegroting.

Een tweede belangrijke inkomstenbron wordt gevormd door de specifieke uitkeringen (19% in 2014). Een belangrijk deel hiervan heeft in 2014 nog betrekking op sociale aangelegenheden (bijstand, re-integratie, sociale werkvoorziening). Op de specifieke uitkeringen wordt in paragraaf 4.2. dieper ingegaan.

Naast de uitkeringen van het Rijk hebben de gemeenten inkomsten uit de Onroerende Zaakbelasting (OZB), retributies en overige belastingen. Op deze opbrengsten uit lokale heffingen wordt in paragraaf 4.3. ingegaan.

Het Onderhoudsrapport Specifieke Uitkeringen (OSU) bevat een overzicht van de specifieke uitkeringen en van de daarmee gemoeide bedragen. Het OSU wordt op grond van artikel 20 van de Financiële-verhoudingswet (Fvw) jaarlijks aan de Tweede Kamer aangeboden en heeft als doel inzicht te geven in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel.

In lijn met het beleid van de afgelopen jaren is het aantal specifieke uitkeringen verder afgenomen. In 2013 is het aantal specifieke uitkeringen afgenomen van 55 naar 45 en in 2014 zet de dalende trend zich door. Momenteel bevat het OSU 35 uitkeringen. Dat is een vermindering van 22% ten opzichte van 2013. Ook de komende jaren zal naar verwachting de daling zich verder voortzetten.

Tabel 4.2.1. geeft inzicht in het aantal specifieke uitkeringen. Het overzicht betreft de periode 2009–2013 en omvat niet alleen de specifieke uitkeringen aan gemeenten, maar ook die aan provincies en gemeenschappelijke regelingen.

|

Ministerie |

2009 |

2010 |

2011 (oud) 1 |

2011 (nieuw)1 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|

|

Binnenlandse Zaken en Koninkrijksrelaties |

6 |

3 |

3 |

7 |

5 |

3 |

|

|

Economische Zaken, Landbouw en Innovatie |

15 |

9 |

|||||

|

Economische Zaken |

9 |

12 |

10 |

8 |

6 |

||

|

Landbouw, Natuur en Voedselkwaliteit |

4 |

5 |

5 |

||||

|

Financiën |

|||||||

|

Infrastructuur en Milieu |

31 |

24 |

20 |

16 |

|||

|

Verkeer en Waterstaat |

12 |

11 |

7 |

||||

|

Veiligheid en Justitie |

3 |

3 |

2 |

2 |

|||

|

Justitie |

5 |

4 |

3 |

||||

|

Onderwijs, Cultuur en Wetenschap |

14 |

6 |

4 |

4 |

3 |

2 |

2 |

|

Sociale Zaken en Werkgelegenheid |

9 |

7 |

7 |

7 |

6 |

5 |

5 |

|

Volksgezondheid, Welzijn en Sport |

7 |

5 |

5 |

8 |

5 |

5 |

4 |

|

Jeugd en Gezin |

5 |

4 |

3 |

||||

|

Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer |

27 |

25 |

24 |

||||

|

Wonen, Wijken en Integratie |

11 |

6 |

4 |

||||

|

Totaal |

109 |

88 |

75 |

75 |

55 |

45 |

35 |

Bron: Onderhoudsrapportage Specifieke Uitkeringen 2014

Voor 2011 is ter vergelijking het aantal specifieke uitkeringen vermeld naar ongewijzigde departementale indeling (oud) en huidige departementale indeling (nieuw).

Tabel 4.2.2. geeft per ministerie inzicht in het aandeel van specifieke uitkeringen in de totale begroting van departementen.

|

Ministerie |

Uitgaven totaal |

Specifieke uitkeringen |

|||

|---|---|---|---|---|---|

|

aan gemeenten |

aan provincies |

aan WGR |

% totaal |

||

|

Algemene Zaken |

61 |

0 |

0 |

0 |

0,0 |

|

Binnenlandse Zaken en Koninkrijksrelaties |

888 |

0 |

0 |

0 |

0,0 |

|

Buitenlandse Zaken |

9.069 |

0 |

0 |

0 |

0,0 |

|

Defensie |

7.602 |

0 |

0 |

0 |

0,0 |

|

Economische Zaken |

5.032 |

26 |

9 |

0 |

0,7 |

|

Financiën |

9.262 |

0 |

0 |

0 |

0,0 |

|

Infrastructuur en Milieu |

10.254 |

38 |

683 |

1.160 |

18,3 |

|

Onderwijs, Cultuur en Wetenschap |

34.799 |

393 |

0 |

0 |

1,1 |

|

Sociale Zaken en Werkgelegenheid |

33.756 |

9.352 |

0 |

0 |

27,7 |

|