Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33532 nr. 45 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 10 juli 2015

Met deze brief wil ik u informeren over het verloop van het verkoopproces van de verzekeringsgroep REAAL, onderdeel van SNS REAAL, aan de Chinese verzekeraar Anbang. Dit in aanvulling op mijn brief van 16 februari jl.1 Inmiddels is een definitieve koopovereenkomst met Anbang gesloten. De laatste voorwaarde waaraan nog moet worden voldaan is de toestemming van de Chinese toezichthouder op de verzekeringssector («CIRC»).

Zoals bekend heeft de overheid in 2013 SNS REAAL genationaliseerd om de financiële stabiliteit zeker te stellen. Het was vanaf het begin duidelijk dat dit een tijdelijke noodmaatregel betrof. Als onderdeel van de met de Europese Commissie afgesproken herstructurering van SNS REAAL, diende de verzekeringsgroep REAAL te worden verkocht.

Per 30 juni 2015 is de verkoopovereenkomst tussen SNS REAAL en Anbang getekend, nadat enkele aanpassingen overeen zijn gekomen, waarover ik u hieronder nader bericht. In dit verkooptraject is nu een volgende belangrijke stap gezet doordat de Nederlandsche Bank (hierna: DNB) als prudentieel toezichthouder op de Nederlandse verzekeringssector op 3 juli jl. de voor verkoop van REAAL aan Anbang benodigde verklaring van geen bezwaar (vvgb) heeft afgegeven. De toestemming van de Chinese toezichthouder op de verzekeringssector («CIRC») is nog een voorwaarde waar aan moet worden voldaan. De verwachting is dat duidelijkheid hierover in de loop van deze zomer zal worden verkregen. De nieuwe eigenaar van REAAL zal een kapitaalinjectie in REAAL doen van EUR 1,35 miljard. Dit komt ten goede aan de verzekeraar met ruim zes miljoen polishouders en 4000 werknemers. De verkoop maakt daarnaast de terugbetaling mogelijk van de interne leningen van SNS Bank en SNS REAAL die aan de verzekeringsgroep REAAL zijn verstrekt ter waarde van EUR 552 miljoen plus rente.

De verkoopprijs voor de aandelen REAAL en belastingvorderingen is op EUR 85 miljoen vastgesteld. Daarbij is afgesproken dat SNS REAAL de belastingvordering op REAAL over de jaren 2013 en 2014 euro aan Anbang overdraagt; deze vordering van SNS Reaal op Reaal bedraagt naar beste conservatieve schatting circa EUR 85 miljoen. Netto, na verrekening van de belastingvorderingen, is de verkoopprijs daarmee circa EUR 1.2

De verwachte verkoopprijs voor de aandelen was op 14 februari jl. EUR 150 miljoen (exclusief verrekening van belastingvorderingen). Dat deze prijs lager is vastgesteld komt door de toename van de benodigde kapitaalinjectie door Anbang. De benodigde kapitaalinjectie werd op 16 februari nog geschat in de orde van EUR 770 miljoen tot EUR 1 miljard en is nu vastgesteld op EUR 1,35 miljard (toename van EUR 580 miljoen – EUR 350 miljoen).

In het onderstaande licht ik u bovenstaande aanpassingen in de verkoopovereenkomst, waarover in de loop van mei en juni nader is onderhandeld, toe. NLFI heeft mij daarover geadviseerd; dat advies treft u als bijlage aan bij deze brief3.

Aanpassingen in de verkoopovereenkomst

Op 14 februari was overeengekomen dat Anbang een kapitaalinjectie zal doen, als onderdeel van de verklaring van geen bezwaar procedure. Per ultimo 2014 betrof dat naar schatting een kapitaalinjectie van tussen EUR 770 miljoen en EUR 1 miljard. De prijs voor de aandelen in REAAL was daarbij vastgesteld op EUR 150 miljoen. Gegeven de relatief lange periode tussen het tekenen van de voorwaardelijke koopovereenkomst en de levering van de aandelen, door onder andere de benodigde goedkeuringen van de toezichthouders, was het toen nog niet mogelijk een definitieve waarde van REAAL vast te stellen. Daarom is in februari een prijsaanpassingmechanisme afgesproken waardoor de definitieve waarde van REAAL afhankelijk werd gemaakt van de ontwikkelingen in deze tussenliggende periode. De prijs kon hoger uitvallen indien er zich tussen het tekenen van de overeenkomst en 30 juni 2015 positieve ontwikkelingen voordeden; de prijs kon ook lager uitvallen bij negatieve ontwikkelingen.

In de loop van mei bleek dat REAAL een kapitaalinjectie van EUR 1,35 miljard nodig had om tot een voldoende niveau van kapitalisatie te komen. Dit is EUR 350–580 miljoen meer dan geraamd ten tijde van het tekenen van de voorwaardelijke overeenkomst. De hogere benodigde kapitaalinjectie had zich moeten vertalen in een lagere verkoopkoopprijs voor de aandelen («communicerende vaten»). Het tegengestelde was echter het geval, de verkoopprijs van de aandelen nam toe. Dit kwam doordat voor de waardering van de verkoopprijs van de aandelen een andere curve (ECB-AAA curve) werd gebruikt dan die voor de berekening van benodigde herkapitalisatie (swap curve). Het is gebruikelijk dat deze curves gelijke pas houden. Door het uitzonderlijke monetaire beleid van de ECB liepen de curves, en daarmee de resultaten van de daarop gebaseerde waarderingsmethodes, ongebruikelijk uit elkaar. Dit had als gevolg dat Anbang onder de voorwaarden in de voorwaardelijke overeenkomst een hogere prijs zou moeten betalen én meer kapitaal zou moeten injecteren. Dat was, zoals hierboven reeds is opgemerkt, niet beoogd. In de bijgevoegde brief van NLFI wordt dit nader toegelicht4.

Om de transactie alsnog te doen slagen zijn de volgende aanpassingen overeengekomen in de koopovereenkomst:

– een benodigde kapitaalinjectie van EUR 1,35 miljard, die binnen drie maanden na overdracht van de aandelen moet plaatsvinden.

– de verkoopprijs voor de aandelen van EUR 150 miljoen wordt bijgesteld naar 1 EUR. Daarbij is tevens afgesproken dat SNS REAAL de belastingvordering op REAAL over de jaren 2013 en 2014 aan Anbang overdraagt; deze vordering bedraagt naar beste conservatieve schatting EUR 85 miljoen.

– het prijsaanpassingmechanisme vervalt.

– het recht van Anbang om op basis van de daling van het IFRS equity van de transactie af te zien vervalt.

– Anbang krijgt meer tijd (180 i.p.v. 90 dagen na overdracht van de aandelen) om de leningen af te lossen die SNS REAAL en SNS Bank hebben verstrekt aan REAAL en SRLEV (een van de dochters van REAAL). Voor de lening verstrekt door SNS Bank geldt een uiterste datum van aflossing van 31 december 2015.

De overige afspraken in de overeenkomst, waarover ik u in mijn brief van 16 februari heb ingelicht (Kamerstuk 33 532, nr. 39), zijn ongewijzigd gebleven. In de bijlage bij deze brief zijn de gevolgen voor de begroting, het EMU-saldo en de EMU-schuld toegelicht. De Europese Commissie is akkoord met deze aanpassingen van de verkoopovereenkomst.

De lagere verkoopprijs is een tegenvaller voor het beeld van gedane investeringen en verwachte opbrengsten. Deze lagere verkoopprijs (EUR 150 miljoen minder) is echter in de geest van wat de partijen met elkaar hadden afgesproken, aangezien de kapitaalinjectie door Anbang ook groter is (EUR 350–580 miljoen). Daarbij is door het schrappen van het prijsaanpassingmechanisme en het vervallen van het recht om van de transactie af te zien, meer zekerheid gekregen dat de verkoop doorgang kan vinden. Hierdoor krijgt REAAL meer zekerheid over haar toekomst, wat ook van groot belang is voor de polishouders van de verzekeringsgroep REAAL. Daarnaast maakt de verkoop de aflossing mogelijk van de interne leningen die SNS Bank en SNS REAAL aan de verzekeringsgroep REAAL hebben verschaft ter waarde van EUR 552 miljoen plus rente.

Met het verkrijgen van de verklaring van geen bezwaar door Anbang en de aangepaste verkoopovereenkomst zijn belangrijke stappen gezet in het verkoopproces van REAAL. Een stap die nog genomen moet worden in dit proces is het verkrijgen door Anbang van toestemming van de Chinese toezichthouder op de verzekeringssector («CIRC»). Zoals hierboven aangegeven wordt dat in de loop van de zomer verwacht.

Zoals ik heb aangegeven in mijn brief van 16 februari 2015 (Kamerstuk 33 532, nr. 39) over de voorwaardelijke verkoop van REAAL, zal na de definitieve verkoop van REAAL de band tussen de holding SNS REAAL en SNS Bank worden verbroken door de bank onder NLFI/de Staat te plaatsen. De holding zal daarna op termijn worden ontmanteld, nadat deze aan haar verplichtingen heeft voldaan. Ik zal uw Kamer informeren wanneer dit het geval is.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Deze paragraaf schetst de verwachte budgettaire gevolgen op basis van de huidige stand van zaken. Uiteindelijk is het aan het Centraal Bureau voor de Statistiek en Eurostat om de gevolgen op het EMU-saldo en de EMU-schuld vast te stellen. De gevolgen voor EMU-saldo, EMU-schuld en uitgavenkader zijn vooralsnog ongewijzigd ten opzichte van de brief van 16 februari (Kamerstuk 33 532, nr. 39). Het beeld van de gedane investeringen en verwachte opbrengsten is enigszins verslechterd door de lagere verkoopopbrengst voor REAAL.

Effect op de uitgavenkaders

De voorwaardelijke verkoop van REAAL had en heeft ook na de aanpassingen geen gevolgen voor de uitgavenkaders. In de begrotingsregels is namelijk bepaald dat alle kosten en opbrengsten van de interventies in de financiële sector niet relevant zijn voor het uitgavenkader.

Effect op het EMU-saldo

De verkoopopbrengst van REAAL heeft geen directe gevolgen voor het EMU-saldo. De verkoop van REAAL is een transactie tussen twee marktpartijen. Er gaat dus geen geld van of naar de overheid. Dit blijft ook na de aanpassingen het geval.

Na verkoop van REAAL en de verplaatsing van de SNS Bank, zoals toegelicht in mijn brief van 16 februari 2015 (Kamerstuk 33 532, nr. 39), resteert een holding zonder activiteiten of dochters. De Holding zal daarom niet langer onderdeel zijn van de marktsector, maar van de overheidssector5. Door deze herclassificatie worden de uitgaven en ontvangsten van de Holding toegerekend aan het EMU-saldo. Dit effect wordt voorzichtigheidshalve geraamd op 0,05% bbp in 2015 in de veronderstelling dat de belangrijkste uitgaven van de holding al in 2015 plaatsvinden. De aanpassingen hebben ook hier geen effect op.

Effect op EMU-schuld

De verkoopopbrengst van REAAL heeft ook geen directe gevolgen voor de EMU-schuld. De verkoop van REAAL is een transactie tussen twee marktpartijen. Er gaat dus geen geld van of naar de overheid en daarmee treden er geen gevolgen op voor de EMU-schuld.

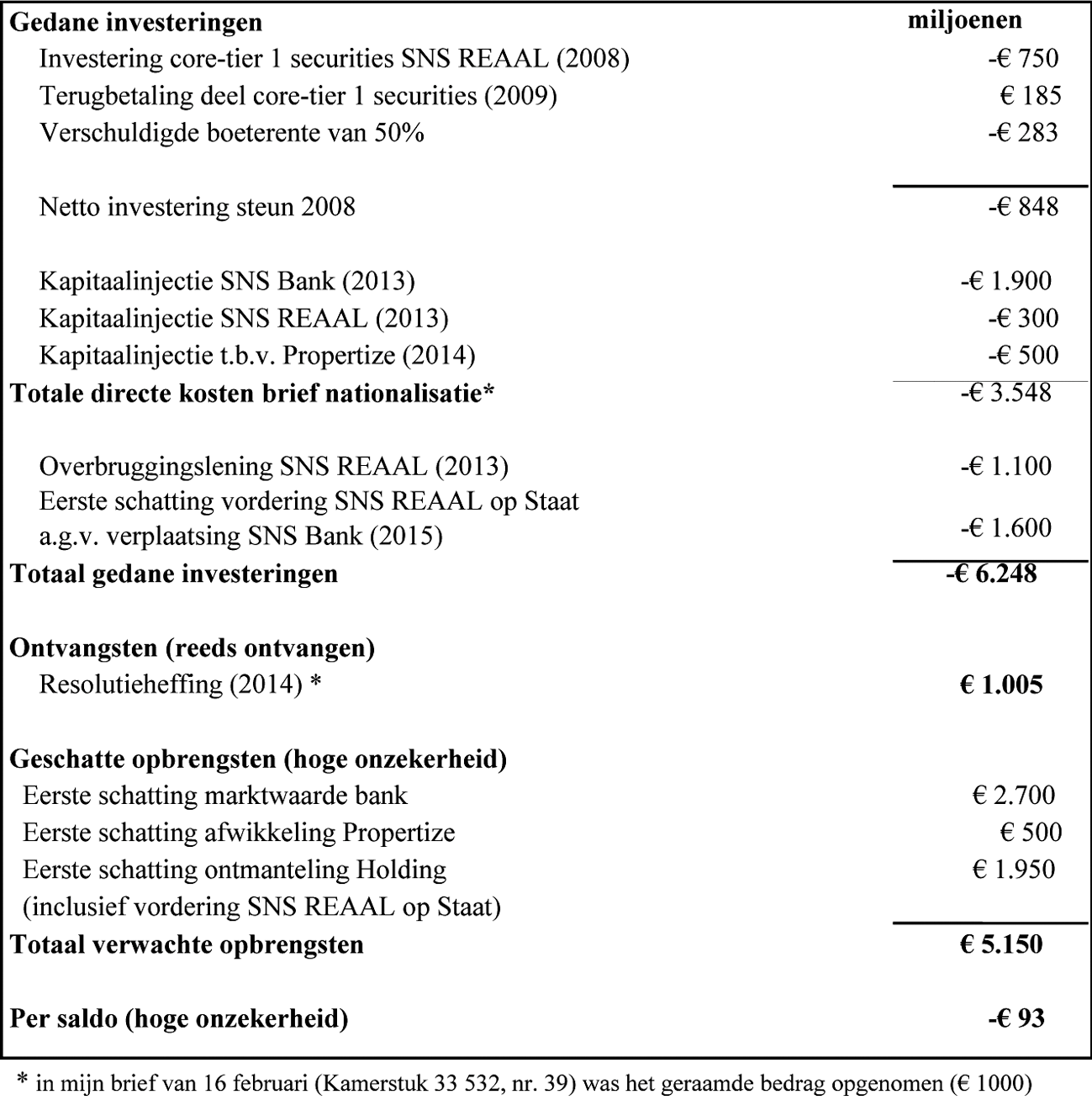

Tot slot vindt u hieronder een geactualiseerd overzicht van alle gedane investeringen en (verwachte) opbrengsten met betrekking tot SNS REAAL. De lagere verkoopopbrengst voor REAAL vertaalt zich in een lagere opbrengst voor de afwikkeling van SNS REAAL ter hoogte van eenzelfde bedrag. Hiermee verandert het plaatje in negatieve zin en resteert er een (verwachte) negatieve opbrengst van circa EUR 93 miljoen in plaats van een kleine plus van EUR 52 miljoen. Dit bedrag is met grote onzekerheid omgeven (zie onder).

Ik wil bij dit overzicht, net als in mijn brief van 16 februari (Kamerstuk 33 532, nr. 39), twee punten benadrukken:

– De onzekerheid van de opbrengsten (zoals opbrengst SNS Bank en afwikkeling Propertize) zijn aangeduid als «hoge onzekerheid». Deze onzekerheden kunnen zich zowel positief als negatief materialiseren.

– Inzicht in de kosten en opbrengsten van de ingreep bij SNS REAAL is belangrijk; de hoofdreden van deze ingreep was echter het waarborgen van de financiële stabiliteit. Zonder ingreep zouden de kosten voor de maatschappij zeer hoog zijn geweest.

Zie Kamerstuk 33 532, nr. 39. De voorwaardelijke koopovereenkomst is op 14 februari jl. getekend.

Dit is bedoeld om de koper, Anbang, zekerheid te geven over de hoogte van de belastingvorderingen. Voor meer, precieze details over dit mechanisme verwijs ik u naar de bijgevoegde brief van NLFI.

Een vergelijkbare casus vormt de vastgoedbeheerorganisatie Propertize die de vastgoedleningen afwikkelt en geen nieuwe activiteiten ontplooit, deze is ook geherclassificeerd tot de overheidssector.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33532-45.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.