Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32754 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Inleiding | 7 |

1.2 | De reikwijdte van de lidstaatverklaring 2010 | 7 |

1.3 | De totstandkoming van de lidstaatverklaring 2010 | 8 |

1.4 | Normen en onderzoeksaanpak | 10 |

1.5 | Vijfde Nederlandse EU-lidstaatverklaring | 10 |

1.6 | Leeswijzer | 11 |

2 | Oordeel Algemene Rekenkamer bij Nederlandse EU-lidstaatverklaring 2010 | 12 |

2.1 | Oordeel over totstandkoming | 13 |

2.2 | Oordeel over kwalificatie van beheers- en controlesystemen | 14 |

2.3 | Oordeel over kwalificatie van financiële transacties | 15 |

3 | Aanbevelingen voor komende jaren | 18 |

3.1 | Stand van zaken eerdere aanbevelingen | 18 |

3.2 | Nieuwe aanbevelingen | 19 |

4 | Reactie ministers en nawoord Algemene Rekenkamer | 21 |

4.1 | Reactie ministers | 21 |

4.2 | Nawoord Algemene Rekenkamer | 25 |

Overzicht aanbevelingen voor ministers | 27 | |

Bijlage 1 | Lidstaatverklaring 2010 met bijlagen | 32 |

Bijlage 2 | Gebruikte afkortingen | 59 |

Bijlage 3 | Begrippenlijst | 60 |

Literatuur | 63 | |

In dit rapport geven wij ons oordeel over de EU-lidstaatverklaring 2010, schetsen we de stand van zaken rond de aanbevelingen die we vorig jaar hebben gedaan, en doen wij enkele nieuwe aanbevelingen. Aansluitend geven we de reacties weer van het kabinet en ons nawoord daarbij. Dit rapport sluit af met een overzicht van de belangrijkste aanbevelingen en de toezeggingen die de ministers daarop hebben gedaan.

Bij dit rapport hoort een uitgebreide toelichting. In die toelichting, die te vinden is op www.rekenkamer.nl, gaan we dieper in op onze onderzoeksaanpak en onze onderzoeksbevindingen over de lidstaatverklaring en de onderliggende deelverklaringen.

Met de invoering van de «EU-lidstaatverklaring», gericht aan de Europese Commissie en aan het Nederlandse parlement, wil Nederland bijdragen aan een beter beheer, een betere controle en een betere verantwoording van de EU-gelden die Nederland in gedeeld beheer met de Europese Commissie besteedt. De lidstaatverklaring wordt jaarlijks door de minister van Financiën namens het kabinet afgegeven.

De Algemene Rekenkamer is gevraagd om jaarlijks ten behoeve van het parlement een oordeel te geven over de Nederlandse EU-lidstaatverklaring. Dit jaar gebeurt dat voor de vijfde maal.

Behalve in Nederland zijn in het Verenigd Koninkrijk, Denemarken en Zweden vergelijkbare initiatieven genomen om op lidstaatniveau tot een verantwoording te komen over de EU-gelden waarbij sprake is van gedeeld beheer. Omdat regelgeving en geharmoniseerde normen ontbreken - de initiatieven zijn immers vrijwillig en betreffen nationale invulling - verschillen de verklaringen van de initiatiefnemers van elkaar. Helaas hebben de initiatieven nog niet tot navolging in andere lidstaten geleid. In het kader van een op te stellen nieuw Financieel Reglement zijn er voorstellen in het Europese Parlement om de verantwoording en controle vanuit de lidstaten te versterken. In hoeverre dit de Nederlandse lidstaatverklaring gaat benaderen waarbij zekerheid (assurance) wordt verkregen over de rechtmatigheid tot op het niveau van de eindbegunstigden is nog niet duidelijk.

Dit jaar is door de Algemene Rekenkamer en de Europese Rekenkamer een coordinated audit uitgevoerd betreffende de twee landbouwfondsen (ELGF en ELFPO). Dit project levert interessante ervaringen op die kunnen bijdragen aan een effectievere en efficiëntere controle van Europese gelden in gedeeld beheer, in zowel de lidstaat als in Europa. Wij rapporteren over de uitkomsten van de coordinated audit in dit rapport en de Europese Rekenkamer in haar jaarverslag dat zal verschijnen in het najaar van 2011 en dat betrekking heeft op de uitvoering van de begroting 2010 van de Europese Commissie.

Wij zijn over het geheel genomen positief over de EU-lidstaatverklaring 2010 die de minister van Financiën namens het kabinet heeft afgegeven. Het betreft subsidiebijdragen uit de volgende Europese Fondsen:

1. het Europees Landbouwgarantiefonds (€ 895,2 miljoen);

2. het Europees Landbouwfonds voor Plattelandsontwikkeling (€ 62,7 miljoen);

3. het Europees Fonds voor Regionale Ontwikkeling (€ 51,0 miljoen);

4. het Europees Sociaal Fonds (€ 50,8 miljoen);

5. het Europees Visserijfonds (€ 8,2 miljoen);

6. het Europees Buitengrenzenfonds (€ 0,3 miljoen);

7. het Europees Integratiefonds (€ 0,5 miljoen).

De lidstaatverklaring geeft een goed beeld van het beheer en de besteding van gelden van de Europese Unie in Nederland, met uitzondering van:

• het niet naleven van lokale aanbestedingsregels en het niet controleren van de naleving van deze regels tot op het niveau van eindbegunstigden bij het Europees Landbouwfonds voor Plattelandsontwikkeling;

• de volledigheid van de in de deelverklaring inzake het Europees Fonds voor Regionale Ontwikkeling tot uitdrukking gebrachte fouten/onrechtmatigheden in de bij de Europese Commissie ingediende betaalaanvragen 2009.

De belangrijkste onderwerpen, naast bovengenoemde twee punten, waarvoor wij nog aandacht vragen zijn:

• Het opnemen van de afdrachten aan de Europese Commissie (eigen middelen) in de lidstaatverklaring.

• De minister van LNV (thans EL&I) heeft in strijd met de Europese regelgeving gehandeld door een bedrag van € 14,5 miljoen niet terug te vorderen bij de agrariërs. De minister heeft hiertoe in afstemming met de Tweede Kamer besloten.

• De kwaliteit van de satellietcontroles die gebruikt worden om de oppervlakte gerelateerde subsidies te controleren moet gewaarborgd worden.

• De problemen die zijn opgetreden in de controle van de Rijksauditdienst, zoals een tekort aan capaciteit en gebrek aan uniformering van de auditwerkzaamheden, vooral bij het EFRO, moeten worden opgelost.

In reactie op onze conclusies en aanbevelingen hebben de ministers van Financiën, EL&I, SZW, BZK en I&A toegezegd zeven van de negen openstaande aanbevelingen over te nemen. Twee van onze aanbevelingen nemen de ministers helaas niet of slechts gedeeltelijk over. Dit betreft het opnemen van de eigen middelen in de lidstaatverklaring en de naleving van lokale aanbestedingsregels tot op het niveau van eindbegunstigden. Voor de aanbestedingsregels beperkt de toezegging zich tot de van toepassing zijnde provinciale verordeningen.

Wij vinden het een gemis om de eigen middelen niet op te nemen in de lidstaatverklaring, zoals overigens Denemarken wél doet. Wat betreft de naleving van de aanbestedingsregels wijzen wij erop dat ook voorwaarden die in provinciale subsidiebeschikkingen worden vermeld, onderdeel uitmaken van de rechtmatigheidsvereisten.

Met de invoering van de «EU-lidstaatverklaring», gericht aan de Europese Commissie en aan het Nederlandse parlement, wil Nederland bijdragen aan een beter beheer, een betere controle en een betere verantwoording van de gelden die Nederland afdraagt aan de Europese Unie (EU) en vanuit de EU ontvangt.

De lidstaatverklaring wordt sinds 2007 (Ministerie van Financiën, 2006 en 2007) jaarlijks door de minister van Financiën namens het kabinet afgegeven, en is opgebouwd uit deelverklaringen die worden opgesteld door de verantwoordelijke vakministers.

De lidstaatverklaring biedt de Staten-Generaal inzicht in het beheer van de Europese gelden in Nederland en kan bovendien gebruikt worden voor de verantwoording aan de Europese Commissie.

De Algemene Rekenkamer is gevraagd om jaarlijks een oordeel te geven over de Nederlandse EU-lidstaatverklaring (Algemene Rekenkamer, 2006 en 2007). Ons onderzoek richt zich op een toetsing van de deugdelijkheid van de totstandkoming van de lidstaatverklaring en de deugdelijkheid van de kwalificaties over systemen van beheer en controle en over rechtmatigheid van financiële transacties. Met ons oordeel verschaffen wij zekerheid over de betrouwbaarheid van de lidstaatverklaring van de minister van Financiën en onderliggende deelverklaringen van de verantwoordelijke vakministers. Daarnaast geven wij inzicht in de tekortkomingen in het beheer en de controle. Via onze aanbevelingen vragen wij aandacht voor de belangrijkste verbeterpunten en is duidelijk waarover het parlement de verantwoordelijke minister(s) ter verantwoording kan roepen.

Wij doen dat dit jaar voor de vijfde maal. Dit rapport bevat de uitkomsten van ons onderzoek naar de EU-lidstaatverklaring over 2010.

De lidstaatverklaring over 2010 heeft betrekking op het functioneren van de beheers- en controlesystemen en de rechtmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties en de in de betreffende verantwoordingsperiode bij de Europese Commissie gedeclareerde bedragen, aangaande de volgende Europese fondsen:

1. het Europees Landbouwgarantiefonds (ELGF);

2. het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO);

3. het Europees Fonds voor Regionale Ontwikkeling (EFRO);

4. het Europees Sociaal Fonds (ESF);

5. het Europees Visserijfonds (EVF);

6. het Europees Buitengrenzenfonds (EBF);

7. het Europees Integratiefonds (EIF).

Omdat er geen uitgaven zijn gedeclareerd betreffende het Europees Vluchtelingenfonds en het Europees Terugkeerfonds (ETF) zijn deze fondsen niet opgenomen in de deelverklaring 2010.

De lidstaatverklaring heeft voor de structuurfondsen EFRO en ESF, voor het EVF en voor de migratiefondsen betrekking op de huidige programmaperiode, die op 1 januari 2007 is begonnen en doorloopt tot 31 december 2013. De afwikkeling van de vorige programmaperiode (2000–2006) valt buiten de lidstaatverklaring. De begrote uitgaven voor de programmaperiode 2007–2013 bedragen voor EFRO en ESF elk € 830 miljoen, voor het EVF € 48,6 miljoen en voor de migratiefondsen (Europees Vluchtelingenfonds, EBF, ETF en het EIF) € 107 miljoen. 1 Voor de landbouwfondsen wordt op jaarbasis afgerekend met de Europese Commissie. Voor deze lidstaatverklaring is dit de periode 16 oktober 2009 t/m 15 oktober 2010 en is per saldo € 957,9 miljoen gedeclareerd.

De actoren en de structuur van beheer, controle, verantwoording en assurance rond de totstandkoming van de lidstaatverklaring hebben we weergegeven in de volgende figuur.

De basisnormen die wij in dit onderzoek hanteren ontlenen wij om te beginnen aan de Europese wet- en regelgeving. Daarnaast maken we gebruik van de internationaal erkende standaarden voor controle 2 en algemene uitgangspunten op het gebied van transparantie en publieke verantwoording.

In ons oordeel betrekken we de vraag in hoeverre de lidstaatverklaring een deugdelijke kwalificatie geeft van de wettigheid en regelmatigheid 3 van de financiële transacties tot en met het niveau van eindbegunstigde (de uiteindelijke ontvanger van de subsidie).

Vanuit doelmatigheidsoverwegingen maken wij zoveel mogelijk gebruik van het werk van andere auditors en deskundigen. Dit betekent dat we voor ons oordeel bij de lidstaatverklaring voor een belangrijk deel – op basis van review 4 – gebruikmaken van de werkzaamheden van de auditdiensten die controles voor de Europese Commissie en/of verantwoordelijke minister uitvoeren.

Dit jaar is ook een coordinated audit 5 met de Europese Rekenkamer uitgevoerd naar de landbouwfondsen. De uitkomsten van deze gezamenlijke audit zijn betrokken in ons oordeel.

Dit is inmiddels het vijfde jaar dat Nederland een lidstaatverklaring opstelt. De negen Europese subsidiefondsen waarbij sprake is van een gedeelde beheersverantwoordelijkheid tussen de Europese Commissie en de lidstaat Nederland zijn onderdeel van deze verklaring. De stapsgewijze invoering is daarmee voor een belangrijk deel gerealiseerd. Wat naar onze mening nog ontbreekt zijn de afdrachten aan de Europese Commissie. De oorspronkelijke toezegging van het kabinet 6 was om de afdrachten van de eigen middelen zo spoedig mogelijk op te nemen in de lidstaatverklaring. In de bestuurlijke reactie op ons EU-trendrapport 2009 heeft het kabinet echter aangegeven om eigen middelen geen onderdeel te laten uitmaken van de nationale verklaring. Bij onze aanbevelingen in dit rapport gaan we hier nader op in.

In de afgelopen jaren zijn, mede naar aanleiding van de introductie van de lidstaatverklaring, verbeteringen aangebracht in het beheer en de controle van de EU-gelden in gedeeld beheer 7 in Nederland. Onze aanbevelingen zijn en worden in het algemeen goed opgevolgd.

Naast Nederland zijn in het Verenigd Koninkrijk, Denemarken en Zweden vergelijkbare initiatieven genomen om op lidstaatniveau tot een verantwoording te komen over de EU-gelden waarbij sprake is van gedeeld beheer. Omdat regelgeving en geharmoniseerde normen ontbreken – de initiatieven zijn immers vrijwillig en betreffen nationale invulling – verschillen de verklaringen van de initiatiefnemers van elkaar. Helaas hebben de initiatieven nog niet tot navolging in andere lidstaten geleid. In het kader van een op te stellen nieuw Financieel Reglement zijn er voorstellen in het Europese Parlement om de verantwoording en controle vanuit de lidstaten te versterken. In hoeverre dit de Nederlandse lidstaatverklaring gaat benaderen waarbij zekerheid (assurance) wordt verkregen over de rechtmatigheid tot op het niveau van de eindbegunstigden is nog niet duidelijk.

Zoals al vermeld is dit jaar, mede in het kader van dit onderzoek, door de Algemene Rekenkamer en de Europese Rekenkamer een coordinated audit uitgevoerd naar de twee landbouwfondsen (ELGF en ELFPO). Dit project levert interessante ervaringen op die kunnen bijdragen aan een effectievere en efficiëntere controle van Europese gelden in gedeeld beheer, in zowel de lidstaat als in Europa. In de uitgebreide toelichting bij dit rapport op www.rekenkamer.nl (in § 3.5) gaan we nader in op dit onderzoek en de bevindingen.

In hoofdstuk 2 geven wij ons oordeel over de EU-lidstaatverklaring 2010. In hoofdstuk 3 schetsen we de stand van zaken rond de aanbevelingen die we vorig jaar hebben gedaan, en doen wij enkele nieuwe aanbevelingen. In hoofdstuk 4 geven we de reacties van het kabinet weer, gevolgd door ons nawoord. Dit rapport sluit af met een overzicht van de belangrijkste aanbevelingen en de toezeggingen die de ministers daarop hebben gedaan.

Bij dit rapport hoort een uitgebreide toelichting. In die toelichting, die te vinden is op www.rekenkamer.nl, gaan we dieper in op onze onderzoeksaanpak en onze onderzoeksbevindingen over de lidstaatverklaring en de onderliggende deelverklaringen.

Wij hebben de Nederlandse EU-lidstaatverklaring over het jaar 2010 (inclusief de bijbehorende consolidatiestaten) 8 onderzocht en van een oordeel voorzien.

Ons oordeel bij de lidstaatverklaring 2010 richt zich op drie onderdelen:

• de totstandkoming van de lidstaatverklaring en de onderliggende deelverklaringen met bijbehorende consolidatiestaten;

• de kwalificatie van de systemen en de daarin vervatte maatregelen voor het beheer en de controle van de EU-fondsen;

• de kwalificatie van de wettigheid, regelmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties tot en met het niveau van eindbegunstigde.

De Europese verordeningen 9 stellen per fonds verschillende eisen aan beheer, controle en verantwoording. Dat betekent dat de EU-lidstaatverklaring maatwerk vereist.

De door de minister van Financiën, namens het kabinet ondertekende Nationale verklaring 2010 10 is opgenomen in bijlage 1 van dit rapport. In onderstaand kader is deze samengevat.

Op 18 maart 2011 heeft de minister van Financiën de Nationale verklaring 2010 ondertekend.

De Nationale verklaring is positief over de beheers- en controlesystemen van vijf van de negen betrokken EU-fondsen in Nederland. Over het Europees Vluchtelingenfonds en het ETF wordt geen uitspraak gedaan omdat hiervoor in de desbetreffende verantwoordingsperiode geen subsidie-uitgaven zijn gedeclareerd bij de Europese Commissie. De verklaringen over het beheer en de controle betreffende het EFRO en het ESF bevatten een voorbehoud vanwege enkele tekortkomingen in de systemen, die door de minister worden toegelicht.

De verklaring is positief over de rechtmatigheid, juistheid en volledigheid van de uitgaven en ontvangsten betreffende de landbouwfondsen, het EVF, het EBF en het EIF. De verklaringen over de uitgaven en ontvangsten voor het EFRO en ESF bevatten een voorbehoud vanwege geconstateerde onrechtmatigheden, die door de minister worden toegelicht.

In de bijlage licht de minister van Financiën de in 2010 door de Europese Commissie verrekende financiële correctie van in totaal € 47,1 miljoen toe. Verder heeft de minister een overzicht met de lopende onderzoeken van de Europese Commissie opgenomen met een korte toelichting op de bevindingen en indien bekend de door de Europese Commissie voorgestelde financiële correctie.

In de verantwoordingsperiode waar de lidstaatverklaring 2010 betrekking op heeft (de verantwoordingsperiode kan per fonds verschillen), zijn ten laste van zeven fondsen uitgaven gedeclareerd bij de Europese Commissie. De EU-lidstaatverklaring heeft betrekking op de financiële realisatiecijfers uit onderstaande tabel.

Fondsen verantwoordingsperiode | Gedeclareerde uitgaven (in € miljoen) | Vorderingen (in € miljoen) | |

|---|---|---|---|

Landbouw (ELGF + ELFPO, 16 oktober 2009 t/m 15 oktober 2010) | Totaal | 1957,9 | 15,2 |

ELGF | 895,2 | ||

ELFPO | 62,7 | ||

EFRO 2(1 januari 2009 t/m 31 december 2009) | Subsidiabele kosten | 3121,8 | 0 |

Aandeel uit EFRO | 51,0 | ||

ESF (1 januari 2009 t/m 31 december 2009) | Subsidiabele kosten | 120,9 | 0 |

Aandeel uit ESF | 50,8 | ||

EVF (1 januari 2009 t/m 31 december 2009) | Subsidiabele kosten | 27,5 | 0 |

Aandeel uit EVF | 8,2 | ||

Migratiefondsen EIF en EBF (1 januari 2007 t/m 31 december 2009 4) | Subsidiabele kosten EIF | 0,6 | 0,2 |

Aandeel uit EIF | 0,3 | ||

Subsidiabele kosten EBF | 0,7 | 0,7 | |

Aandeel uit EBF | 0,5 | ||

De consolidatiestaat voor het EFRO betreft de optelling van de uitgaven van de vier EFRO-programma’s.

Voor de structuurfondsen (EFRO, ESF, EVF en migratiefondsen) geldt dat er sprake is van cofinanciering. De totale subsidiabele kosten worden voor een deel vanuit het Europese fonds betaald en voor het andere deel uit andere financieringsbronnen (ministerie, lagere overheden, bedrijven, instellingen etc.).

De migratiefondsen hebben een andere procedure dan de structuurfondsen en het EVF. De verantwoorde bedragen jaarprogramma 2007 (1/1/2007 t/m 31/12/2009) zijn in 2010 daadwerkelijk gedeclareerd bij de Europese Commissie.

Naar ons oordeel is de EU-lidstaatverklaring 2010, zoals die door de minister van Financiën namens het kabinet is afgegeven, over het geheel genomen deugdelijk tot stand gekomen.

Toelichting

Zonder afbreuk te doen aan ons oordeel over de totstandkoming van de lidstaatverklaring, vragen wij aandacht voor het volgende:

Bij de totstandkoming van de deelverklaring EFRO zijn het afgelopen jaar problemen opgetreden. Dit werd enerzijds veroorzaakt door tijdelijke opzegging van de medewerking van één van de managementautoriteiten, 15 waarbij de auditautoriteit tijdelijk geen toegang kon krijgen tot de te controleren gegevens. Anderzijds kampte de auditautoriteit met capaciteitstekorten waardoor eveneens een aanzienlijke vertraging is opgetreden in de voortgang van de controle van de auditautoriteit. Het gevolg was dat er aan de Europese Commissie geen inzicht gegeven kon worden in de rechtmatigheid van de gedeclareerde uitgaven in de jaarlijkse controleverslagen en oordelen (d.d. december 2010) van de auditautoriteit. Ook voor de deelverklaring beschikte de minister niet over een volledig inzicht in de rechtmatigheid van de bij de Europese Commissie gedeclareerde EFRO-gelden. Het ontbreken van een definitief inzicht in de rechtmatigheid van de gedeclareerde bedragen komt ook tot uitdrukking in ons oordeel over de financiële transacties.

Wij zijn van oordeel dat de lidstaatverklaring 2010 een deugdelijke kwalificatie geeft van het functioneren van de door Nederland opgezette beheers- en controlesystemen (en de daarin vervatte maatregelen) voor de in de lidstaatverklaring 2010 verantwoorde uitgaven en ontvangsten betreffende de Europese fondsen, met uitzondering van:

• het niet naleven van lokale aanbestedingsregels en het niet controleren van de naleving van deze regels tot op het niveau van eindbegunstigden bij ELFPO.

De geconstateerde tekortkomingen in het functioneren van de systemen bij EFRO en ESF komen in de lidstaatverklaring tot uitdrukking.

Toelichting

Landbouwfondsen

De uitbetaling van de subsidies die worden gefinancierd vanuit de twee landbouwfondsen vindt plaats door de onder het Ministerie van EL&I (voorheen het Ministerie van Landbouw, Natuur en Voedselkwaliteit – LNV) ressorterende betaalorganen Dienst Regelingen en de Dienst Landelijk Gebied (DLG). Wij hebben in ons onderzoek vastgesteld dat, voor de uit het ELFPO gefinancierde activiteiten, zowel het betaalorgaan DLG als de auditdienst die belast is met de controle van de uitvoering door DLG, niet structureel controleert of de eindbegunstigde aan de lokale aanbestedingsregels heeft voldaan. In opzet zijn er weliswaar voldoende beheersingsmaatregelen maar in de praktijk wordt niet gecontroleerd of de eindbegunstigde daadwerkelijk aan de lokale aanbestedingsregels heeft voldaan. Het geëxtrapoleerde bedrag aan fouten bedraagt € 3,7 miljoen. Helaas hebben wij deze systematische fout in de beheers- en controlestructuur niet in eerdere jaren geconstateerd.

Zonder afbreuk te doen aan ons oordeel over de kwalificatie van het functioneren van de systemen in de lidstaatverklaring, vragen wij verder aandacht voor de volgende punten:

Structuurfondsen

Zoals hiervoor toegelicht bij ons oordeel over de totstandkoming van de lidstaatverklaring zijn bij de controle van de EFRO-middelen het afgelopen jaar de nodige problemen opgetreden. Dit, in combinatie met de in de betaalaanvragen 2009 geconstateerde fouten, maakt het naar onze mening noodzakelijk maatregelen te treffen en daarbij aandacht te besteden aan het toezicht en beheer vanuit de voor het EFRO verantwoordelijke minister.

In de toelichting op de deelverklaring EFRO concludeert de minister dat de beoordeling van de auditautoriteit inhoudt dat de controle- en beheerssystemen van de managementautoriteiten effectief functioneren, maar dat nog verbeteringen mogelijk zijn, en dat deze score een duidelijke verbetering is ten opzichte van de vorige auditcyclus. Deze positieve duiding kunnen wij niet geheel bevestigen. De auditautoriteit heeft immers in tegenstelling tot vorig jaar niet alle essentiële vereisten (beheersingsmaatregelen) beoordeeld bij het operationeel programma EFRO Noord. Bovendien is in het verantwoordingsjaar 2009 sprake van fouten en zijn naar aanleiding daarvan in de betaalaanvragen 2010 correcties doorgevoerd bij het EFRO.

Inzicht in lopende onderzoeken van de Europese Commissie

Bevindingen van de Europese Commissie kunnen leiden tot een financiële correctie op door de lidstaat gedeclareerde subsidies. Met ingang van dit jaar worden naast de al verrekende en opgelegde financiële correcties ook alle lopende onderzoeken van de Commissie door de minister toegelicht in de deelverklaring. Het opnemen van de lopende onderzoeken in de bijlage van de lidstaatverklaring heeft de transparantie over het functioneren van de systemen en de mogelijke financiële risico’s die hiermee samenhangen aanzienlijk verbeterd.

Uit de bijlage blijkt dat de omvang van de financiële correcties zijn toegenomen en verscheidene onderzoeken van de Europese Commissie nog lopen die waarschijnlijk ook tot financiële correcties zullen leiden. In 2009 heeft het het Ministerie van LNV (nu het Ministerie van EL&I) onderzoek laten uitvoeren naar de achtergronden van de financiële correcties. Dit onderzoek heeft geleid tot verscheidene aanbevelingen die in de toekomst geschilpunten en correcties kunnen voorkomen.

Naar ons oordeel geeft de lidstaatverklaring 2010 een deugdelijke kwalificatie van de financiële transacties tot en met het niveau van eindbegunstigden betreffende de Europese fondsen, met uitzondering van:

• de volledigheid van de in de deelverklaring EFRO tot uitdrukking gebrachte fouten/onrechtmatigheden 16 in de bij de Europese Commissie ingediende betaalaanvragen 2009.

In de lidstaatverklaring over 2010 verklaart het kabinet, ten aanzien van de zeven fondsen met financiële transacties, dat de uitgaven en ontvangsten die ten laste respectievelijk ten gunste van de Europese fondsen zijn gebracht wettig en regelmatig (dat wil zeggen in overeenstemming met de relevante wet- en regelgeving) zijn geweest tot en met het niveau van de eindbegunstigden, met uitzondering van:

• Bij ESF is een foutpercentage van 1,77% geconstateerd plus een te hoog bedrag van € 14,1 miljoen dat is gedeclareerd over de periode van 1 januari 2009 t/m 31 december 2009; inmiddels is dit bedrag in latere betaalaanvragen 17 bij de Europese Commissie gecorrigeerd 18 en per saldo is niet teveel uitbetaald aan de eindbegunstigden.

• Bij EFRO is een maximaal foutpercentage van 1,67% geconstateerd plus een onzekerheid over de subsidiabiliteit tot een bedrag van € 1,0 miljoen dat is gedeclareerd over de periode van 1 januari 2009 t/m 31 december 2009; inmiddels is dit bedrag in de betaalaanvraag van december 2010 bij de Europese Commissie gecorrigeerd.

Toelichting

EFRO

Wij hebben vastgesteld dat buiten het gerapporteerde maximale foutpercentage sprake is van mogelijke correcties, waarvan de financiële omvang niet bekend is wegens het nog ontbreken van door de managementautoriteit vastgestelde correctiepercentages. Om deze reden is naar onze mening sprake van onzekerheid over de volledigheid van de in de deelverklaring EFRO tot uitdrukking gebrachte fouten/onrechtmatigheden.

Hiernaast wordt in de lidstaatverklaring een bedrag genoemd van € 1,0 miljoen aan te hoge uitgaven, dat in een betaalaanvraag 2010 is gecorrigeerd en dat niet in het foutenpercentage is meegeteld. Wij hebben vastgesteld dat het totale bedrag aan in 2010 gecorrigeerde fouten niet € 1,0 miljoen, maar € 1,5 miljoen over het boekjaar 2009 bedraagt.

Zonder afbreuk te doen aan ons oordeel over de kwalificatie betreffende de rechtmatigheid, juistheid en volledigheid van de financiële transacties tot op het niveau van eindbegunstigde in de lidstaatverklaring, vragen wij verder aandacht voor de volgende punten:

Landbouwfondsen (ELGF en ELFPO)

Agrariërs ontvangen voor een belangrijk deel subsidie op basis van de grondoppervlakte die ze in gebruik hebben voor agrarische activiteiten. Om de oppervlakte te registreren en te controleren bestaan systemen die worden beheerd door het Ministerie van EL&I. Eén van deze systemen, het perceelsregistratiesysteem, vertoonde de afgelopen jaren tekortkomingen. De geregistreerde perceelsoppervlaktes in dit systeem bevatten bepaalde niet-subsidiabele elementen, zoals graspercelen tussen de landingsbanen van een luchthaven. Het ministerie heeft vervolgens actie ondernomen en het afgelopen jaar flinke inspanningen verricht om deze perceelsregistratie op orde te brengen.

Door de genomen maatregelen van het ministerie is duidelijk geworden tot welke financiële fouten de tekortkomingen in het perceelsregistratiesysteem in het afgelopen landbouwjaar hebben geleid. Het hiermee samenhangende bedrag omvat € 14,5 miljoen aan te veel verstrekte subsidies aan de agrariërs (totaal van ELGF en ELFPO).

Op grond van de Europese regelgeving had de minister dit bedrag terug moeten vorderen bij de agrariërs. De minister heeft echter besloten dit niet te doen en na toestemming van het Parlement het bedrag vanuit haar eigen nationale budget gefinancierd. Dit bedrag heeft de minister ook niet bij de Europese Commissie gedeclareerd. 19 Omdat de minister het betreffende bedrag niet in de declaratie aan de Europese Commissie heeft opgenomen is er geen sprake van een vordering en/of ontvangst voor de declaratie aan de Europese Commissie. Dit laat onverlet dat de minister in strijd met de Europese regelgeving heeft gehandeld.

Het totaal van de onrechtmatigheden (op basis van de door ons berekende fouten, maximaal € 5,8 miljoen) overschrijden niet de door de Europese Commissie gehanteerde tolerantiegrens van 2% (€ 21,8 miljoen) van de in totaal door Nederland gedeclareerde landbouwuitgaven.

Voor het oordeel over de landbouwfondsen wordt de materialiteit van 2% voor het totaal van beide fondsen gehanteerd. Indien echter een overschrijding op fondsniveau heeft plaatsgevonden is de afspraak dat deze wel gemeld wordt. Op basis van onze bevindingen bij ELFPO was daar het afgelopen jaar sprake van. Bij ELFPO is het totaal van de geëxtrapoleerde fout € 4,4 miljoen. Dit is 7% van het ten laste van ELFPO gedeclareerde bedrag. Deze fout wordt voor een belangrijk deel (€ 3,7 miljoen) veroorzaakt door het niet naleven van lokale aanbestedingsregels.

Structuurfondsen

In zijn verklaring vermeldt de minister betreffende het EFRO en het ESF de materiële fouten/onrechtmatigheden die in de in 2009 bij de Europese Commissie ingediende betaalaanvragen zijn opgenomen.

Zowel bij EFRO als bij ESF is sprake van verrekeningen van in de betaalaanvragen 2009 geconstateerde fouten/onrechtmatigheden in latere betaalaanvragen 2010, conform de Europese systematiek.

Bij EFRO is een maximaal foutpercentage berekend, omdat het hoor en wederhoor niet tijdig kon worden afgerond.

Bij ESF was het foutpercentage in het verantwoorde bedrag (stand 31 december 2009) 11,67%. Na de correctie in de betaalaanvraag 2010 van € 14,1 miljoen 20 resteert een foutpercentage van 1,77%.

Bij de gekozen wijze van presentatie van de cijfers bestaat naar onze mening het risico van een te positief beeld. Immers, het totaal van dit gerapporteerde foutpercentage plus de in een later jaar gecorrigeerde fouten geeft inzicht in de mate van effectiviteit van de beheers- en controlesystemen in het betreffende verantwoordingsjaar.

Migratiefondsen

Er zijn geen onrechtmatigheden in de bij de Europese Commissie ingediende rekeningen van de migratiefondsen geconstateerd die de tolerantiegrens overschrijden. Uit de cijfers voor het EBF en het EIF valt op dat van de verstrekte subsidies een relatief groot bedrag ook weer wordt teruggevorderd omdat niet aan de subsidievoorwaarden is voldaan. Van de € 1,9 miljoen verstrekte subsidies werd € 0,9 miljoen weer ingevorderd door de verantwoordelijke autoriteit 21 naar aanleiding van de geconstateerde onrechtmatigheden. Veel onrechtmatigheden zijn zowel door de auditautoriteit als door de verantwoordelijke autoriteit ontdekt. Graag zien we dat Programmasecretariaat Europese Fondsen (PEF) meer monitoractiviteiten verricht opdat niet te zwaar geleund wordt op de werkzaamheden van de auditautoriteit, aangezien deze zoveel mogelijk als externe controleur dient te functioneren.

De Europese Commissie (DG Home Affairs) heeft de rapportage van de auditautoriteit over het jaarprogramma 2007 nog niet geaccepteerd.

In dit hoofdstuk lichten wij toe welke verbeteringen wij mogelijk achten. We gaan daarbij eerst in op de aanbevelingen die wij vorig jaar deden en dit jaar nog van toepassing zijn. Vervolgens doen wij nieuwe aanbevelingen.

Vijf aanbevelingen uit ons Rapport bij de Nederlandse EU-lidstaatverklaring 2009 (Algemene Rekenkamer, 2010) verdienen dit jaar nog aandacht van de betrokken ministers.

Oordeelsvorming financiële transacties landbouwfondsen tot en met het niveau van eindbegunstigden

De naleving van relevante wet- en regelgeving wordt door middel van inspecties gecontroleerd. De uitkomsten van de inspecties geven dus inzicht in de rechtmatigheid van de financiële transacties en zijn derhalve voor de Europese Commissie en de lidstaatverklaring van belang.

Uit het onderzoek van de auditdienst van EL&I blijkt dat het systeem dat controlestatistieken oplevert voor het ELFPO niet geheel adequaat functioneert. Hierdoor zijn nog steeds correcties nodig op bij de Commissie ingeleverde controlestatistieken. Er zijn veel bewerkingsslagen nodig om tot de controlestatistieken te komen. Wij bevelen de minister aan om het totstandkomingsproces van de controlestatistieken door te lichten en maatregelen te treffen om de betrouwbaarheid ervan te waarborgen.

De toezegging van de minister, op ons Rapport bij de Nederlandse EU-lidstaatverklaring 2009, om te onderzoeken waar versnelling van inspectierapportages mogelijk is, heeft nog niet tot het gewenste resultaat geleid. Het beheersverslag 2010 over de randvoorwaardencontroles wordt pas in mei 2011 opgeleverd en daarom te laat om deze resultaten in ons oordeel te betrekken. Wij verzoeken de minister om met de nieuwe Voedsel en Waren Autoriteit (nVWA) concrete afspraken te maken voor tijdige oplevering, uiterlijk 15 maart t+1 22, van de inspectieresultaten.

Zie 4 en 5 in aanbevelingenlijst.

Tekortkomingen beheers- en controlesystemen EFRO

De tekortkomingen in het functioneren van de beheers- en controlesystemen van het EFRO zijn nog niet opgelost. De werkzaamheden van de certificeringsautoriteit tijdens de auditcyclus 2009–2010 verliepen nog niet optimaal. Deze tekortkomingen zijn een risico voor de rechtmatigheid van de gedeclareerde subsidie-uitgaven. Verbeteringen zijn noodzakelijk. Concreet dient het controlespoor van de verrichte verificaties en de conclusies hierover duidelijk te worden vastgelegd. De certificeringsautoriteit heeft de nodige verbeteringen inmiddels doorgevoerd (echter deze zijn nog niet getoetst door de auditautoriteit). Daarnaast heeft de tijdelijke opzegging van de medewerking bij de controle door een van de managementautoriteiten en capaciteitstekorten bij de auditautoriteit geleid tot een aanzienlijke vertraging van de controle.

Dit betekent dat wij onze aanbeveling handhaven en dat het ministerie van EL&I het toezicht op de beheers- en controlestructuur dient te verscherpen.

Zie 9 en 10 in aanbevelingenlijst.

Verbetermaatregelen ESF

Er is vooruitgang geconstateerd maar aandacht voor de kwaliteit van de uitvoering door de minister van SZW blijft gewenst omdat het systeem in 2009 niet heeft kunnen voorkomen dat er fouten zijn opgenomen in de betaalaanvragen. De minister heeft dit onderkend en toegelicht in de deelverklaring. Ook de door de auditautoriteit toegekende score 2 impliceert dat verbeteringen in de systemen op enkele punten nodig zijn.

Zie 11 in aanbevelingenlijst.

Afdrachten aan de Europese Commissie

De toezegging van het kabinet om ook de afdrachten aan de Europese Commissie in de lidstaatverklaring op te nemen is niet nagekomen. De afdrachten ofwel eigen middelen 19 bestaan uit vier soorten. Zeker voor de traditionele eigen middelen (landbouwrechten en douanerechten) zou naar onze mening op korte termijn opname in de lidstaatverklaring kunnen plaatsvinden omdat hierbij, in tegenstelling tot de andere twee eigen middelen geen sprake is van schattingen en statistische informatie waarbij controle op juistheid en volledigheid ingewikkelder is. Wij bevelen aan om over te gaan tot een stapsgewijze invoering.

Zie 3 in aanbevelingenlijst.

Naleving aanbestedingsregels onder EU-drempel bij het ELFPO

Ten aanzien van naleving van de lokale aanbestedingsregels tot op het niveau van eindbegunstigde bevelen wij de minister van EL&I aan:

• bij DLG maatregelen te laten treffen om de geconstateerde onrechtmatigheden indien mogelijk te corrigeren en verder in de toekomst te voorkomen;

• bij de auditdienst van EL&I te benadrukken dat de controle op de naleving van aanbestedingsregels tot op het niveau van eindbegunstigde afgedekt dient te zijn.

Zie 7 in aanbevelingenlijst.

Oppervlakte gerelateerde subsidies

Op grond van een gericht onderzoek (coordinated audit met de Europese Rekenkamer) concluderen wij, dat de systemen voor de uitvoering van de bedrijfstoeslagregeling (BTR) functioneren en dat er geen onrechtmatigheden zijn geconstateerd die in totaal de tolerantiegrens overschrijden. De door de minister getroffen maatregelen en het daaruit voortgekomen geactualiseerde perceelsregistratiesysteem hebben hiervoor de basis gelegd. Wij hebben echter wel geconstateerd dat de satellietcontroles niet altijd toereikend zijn voor een goede meting van de perceelsoppervlakte en dat er op perceelsniveau nog fouten in het perceelsregistratiesysteem voorkomen. Om de komende jaren onrechtmatigheden te voorkomen bevelen wij de minister van EL&I aan:

• Houd het perceelsregistratiesysteem actueel en de mutaties navolgbaar. In 14% van de door ons gecontroleerde referentiepercelen (149) hebben wij onjuistheden geconstateerd in het perceelregistratiesysteem.

• Voorkom dat percelen die niet aan de subsidiabiliteitscriteria voldoen voor subsidie in aanmerking komen. Markeer in het perceelregistratiesysteem daarom welke gronden niet voor subsidie in aanmerking mogen komen. Zo dienen de percelen tussen de landingsbanen van een luchthaven als niet subsidiabel te worden aangeduid.

• Verbeter en bewaak de kwaliteit van de satellietcontroles en voer bij twijfel controles ter plaatse uit (rapid field visits 24). Uit onze controle en controles door de Algemene Inspectiedienst (AID) blijkt dat metingen middels satellietcontroles structureel een hogere oppervlakte meten dan op basis van controles ter plaatse.

Zie 8 in aanbevelingenlijst.

Werkzaamheden auditautoriteit structuurfondsen EFRO, ESF en EVF

De volgende aanbevelingen zijn het resultaat van onze onderzoekswerkzaamheden om te beoordelen in hoeverre wij gebruik kunnen maken van de bevindingen van door de auditautoriteit uitgevoerde audits. Wij hebben enkele aanbevelingen waarvoor we aandacht vragen bij de verantwoordelijke ministers (Financiën, EL&I en SZW):

• Waarborg voldoende capaciteit en zorg voor interventie mogelijkheden bij problemen in de uitvoering van audits zodat noodzakelijke werkzaamheden uitgevoerd kunnen worden.

• Uniformeer de auditwerkzaamheden voor vergelijkbare auditobjecten.

• Voorkom dat gedurende de uitvoering van de audits besloten wordt tot een beperking van de reikwijdte van de werkzaamheden. Wij achten een voorbehoud in de deelverklaring gewenst indien audits niet volledig kunnen plaatsvinden of niet tijdig kunnen worden afgerond en dit tot een materiële onzekerheid leidt.

• Beoordeel in beginsel jaarlijks alle relevante essentiële vereisten inzake beheersings- en controlesystemen.

• Bewaak een zorgvuldige evaluatie van alle auditbevindingen.

Zie 12 in aanbevelingenlijst.

Wij hebben het concept van dit rapport voor commentaar toegestuurd aan de minister van Financiën, die namens het kabinet de lidstaatverklaring heeft opgesteld. Tevens hebben wij een concept van dit rapport verstuurd naar de minister van EL&I, verantwoordelijk voor de deelverklaringen over de landbouwfondsen, het EVF, en het EFRO, de minister van SZW, verantwoordelijk voor de deelverklaring over het ESF, de minister van BZK, voor het EIF, alsook aan de minister voor I&A, verantwoordelijk voor de deelverklaring over het EBF.

Wij hebben de minister van Financiën gevraagd om zorg te dragen voor een gezamenlijke reactie van hem, de ministers van EL&I, SZW, BZK en I&A. Op 2 mei 2011 hebben wij deze reactie ontvangen. In dit hoofdstuk is de volledige tekst van de brief opgenomen en van een nawoord voorzien.

De minister heeft bij de brief ook een bijlage opgenomen met daarin een reactie op de aanbevelingen voor de minister die wij hebben opgenomen in de tabellen aan het eind van dit deel van het rapport. Dit deel van de reactie hebben wij in de betreffende tabellen overgenomen. De integrale reactie staat op onze website www.rekenkamer.nl.

«Op 15 april jl. heeft u het concept van het «Rapport bij de Nederlandse EU-lidstaatverklaring 2010» voor een bestuurlijke reactie aangeboden. Hierbij bied ik u namens het kabinet de reactie op het concept Rapport bij de Nationale Verklaring 2010 1 aan.

Het kabinet heeft met belangstelling kennis genomen van het oordeel van de Algemene Rekenkamer en is verheugd dat de Algemene Rekenkamer over het geheel genomen positief is over de Nationale Verklaring 2010. U constateert ook dat aanbevelingen van de Algemene Rekenkamer de afgelopen jaren in het algemeen goed zijn overgenomen. Er is sprake van een constructieve dialoog tussen departementen en de Algemene Rekenkamer in de ontwikkeling van dit verantwoordingsinstrument, ieder vanuit en met behoud van zijn eigen verantwoordelijkheid. Het kabinet hoopt deze samenwerking te kunnen blijven voortzetten bij de afgifte van de nationale verklaring.

De Nationale Verklaring 2010 spreekt zich naast de werking van de systemen voor financieel beheer nu ook uit over de rechtmatigheid van de uitgaven voor alle EU-fondsen in gedeeld beheer in Nederland. De stapsgewijze invoering van deze fondsen in de nationale verklaring is hiermee voltooid. 2

Hieronder treft u de reactie van het kabinet aan op de hoofdconclusies en de daaruit voortgekomen belangrijkste aanbevelingen tot een verdere verbetering van de Nationale Verklaring 2010 en het financieel beheer.

Oordeel bij de Nationale Verklaring 2010

Algemeen

In uw oordeel richt u zich op drie onderdelen van de NV 2010:

• de totstandkoming van de NV en de deelverklaringen;

• de kwalificatie van de systemen;

• de kwalificatie van de wettigheid en regelmatigheid van de verantwoorde financiële transacties tot op het niveau van eindbegunstigden.

Het kabinet heeft kennis genomen van uw oordeel dat op de meeste onderdelen positief is. Specifiek wordt hierna op een aantal punten uit uw oordeel ingegaan.

Oordeel over totstandkoming

U geeft een positief oordeel en vermeldt zonder hieraan afbreuk te doen een aantal aandachtspunten die ook terugkomen als aanbeveling. Het kabinet zal op deze punten reageren onder Aanbevelingen voor de komende jaren.

Oordeel over de kwalificatie van de beheer- en controlesystemen

U geeft een positief oordeel. U concludeert voorts dat controle op de toepassing van lokale aanbestedingsregels niet correct wordt uitgevoerd.

De minister van EL&I merkt op dat op grond van de betreffende controleverordening voor ELFPO de administratieve controle en de controle ter plaatse zich alleen richt op nationale en EU-regelgeving betreffende overheidsopdrachten. Dit zijn de voorschriften van het Besluit aanbestedingsregels voor overheidsopdrachten, de voorschriften volgend uit het Verdrag betreffende de werking van de Europese Unie en de richtlijnen van de Europese Unie inzake aanbestedingen en de voorschriften uit de provinciale POP-verordeningen. Lokale aanbestedingsregels hoeven niet in alle gevallen gecontroleerd te worden. Uw aanbeveling is dan ook alleen van toepassing in de gevallen waarbij dit is voorschreven in de relevante provinciale POP-verordening zoals in een beperkt aantal gevallen zich heeft voorgedaan. Hiervoor zullen maatregelen worden getroffen. Anderzijds herkent de minister de complexiteit van EU regelgeving en de verschillen van interpretatie die hierdoor kunnen ontstaan. De minister van EL&I is – los van deze casus – met u van mening dat lokale overheden zich aan hun eigen regels inzake aanbesteding dienen te houden.

U geeft daarnaast aan dat voor de werking van de systemen niet alle essentiële vereisten zijn beoordeeld bij het operationeel programma EFRO Noord. Uitgangspunt voor de nationale verklaring zijn de Europese normen en regels en de door de Commissie voorgeschreven methodiek voor de controles. Volgens de voor structuurfondsen relevante EU-regelgeving is het niet noodzakelijk alle essentiële vereisten jaarlijks te controleren. De Commissie heeft de door de auditautoriteit (hierna: AA) gevolgde aanpak en gedane beoordeling van de systemen voor EFRO inmiddels goedgekeurd.

Oordeel over de kwalificatie van financiële transacties

U oordeelt dat de nationale verklaring een deugdelijke kwalificatie van de wettigheid en regelmatigheid van de transacties geeft tot en met het niveau van eindbegunstigden met als enige uitzondering de volledigheid van fouten en onregelmatigheden in de voor EFRO fonds ingediende betaalaanvragen.

Deze constatering is een gevolg van een samenloop van bijzondere omstandigheden waardoor de afronding van controles niet tijdig en volledig hebben kunnen plaatsvinden. Hier is geen sprake van oorzaken van structurele aard. Niettemin zal de minister van EL&I er op toezien dat herhaling wordt voorkomen.

De fouten en onregelmatigheden zijn overigens door de AA allen gerapporteerd aan de Europese Commissie maar deze zijn niet volledig toegelicht in de deelverklaring EFRO en daarom ook niet in de nationale verklaring. De AA heeft in haar «assurance» voor de nationale verklaring een grote post (circa € 1 miljoen) als materieel beoordeeld en ook op dit punt een voorbehoud gemaakt. Kleinere posten (circa € 0,5 miljoen) zijn door haar als niet materieel beoordeeld. De minister van EL&I heeft deze weging overgenomen wat de reden is dat het laatste bedrag niet is vermeld in de deelverklaring.

U heeft in uw oordeel omwille van transparantie verzocht voortaan ook alle kleinere posten te vermelden. De AA zal in het vervolg de door u voorgestelde werkwijze volgen.

U vraagt zonder afbreuk te doen aan uw oordeel in de toelichting aandacht voor het feit dat in het kader van de EU Landbouwfondsen, de minister van EL&I ten onrechte een bedrag van € 14,5 miljoen niet heeft teruggevorderd bij landbouwers. Deze mening deelt de minister van EL&I niet. Als algemeen principe op grond van de EU verordening geldt inderdaad, zoals de Algemene Rekenkamer aangeeft, dat onverschuldigde betalingen dienen te worden teruggevorderd 3. Hiervoor geldt echter een uitzondering indien een betaling is verricht als gevolg van een fout van de bevoegde autoriteit en de landbouwer deze redelijkerwijze niet zelf had kunnen ontdekken. Er zij in dit verband voorts gewezen op het feit dat op basis van de betreffende verordening volgt 4 dat de landbouwer zelf verantwoording draagt voor de juistheid van zijn aanvraag, maar dat tevens de lidstaat gehouden is gegevens omtrent de oppervlakte van referentiepercelen op het aanvraagformulier op te nemen 5. Deze gegevens zijn gedurende een reeks van jaren aan de landbouwer verstrekt en tot in 2007 zijn hierover door de Commissie nooit opmerkingen gemaakt. Gegeven deze omstandigheden verzet de redelijkheid zich ertegen dat de landbouwer zou moeten worden geacht zelf de onjuistheid van oppervlaktegegevens van de referentiepercelen te moeten hebben opgemerkt. De minister van EL&I heeft hierin aanleiding gezien om niet tot terugvordering over te gaan. De minister merkt daarbij op dat dit niet geldt in gevallen van opzettelijke overdeclaratie. De minister van EL&I heeft dit besluit genomen met instemming van de Tweede Kamer (11 mei 2010).

Aangevelingen voor de komende jaren

Wij geven u hier onze reactie op de belangrijkste aanbevelingen.

Afdrachten aan de Europese Commissie:

U ziet mogelijkheden voor het opnemen van de eigen middelen in de nationale verklaring en adviseert hiermee stapsgewijs te beginnen.

In 2009 heeft het kabinet in reactie op een vergelijkbare aanbeveling in het EU-Trendrapport 2009 u geïnformeerd over het besluit de Eigen middelen niet op te nemen in de nationale verklaring. Hiervoor zijn de volgende redenen:

• in tegenstelling tot de uitgaven in het gedeeld beheer zijn binnen de EU de afdrachten voor eigen middelen wel op orde zoals jaarlijks wordt bevestigd door de Europese Rekenkamer. Het kabinet wil haar inspanningen richten op en beperken tot die onderdelen van de EU begroting die niet op orde zijn, zeker gegeven de forse taakstelling op de Rijksdienst.

• het beheer en controlesysteem zijn volledig ingericht onder de verantwoordelijkheid van de Commissie en conform de eisen die zij stelt.

• de categorie traditionele Eigen middelen vormt circa 20% van het totaal aan afdrachten. De overige 80% van de afdrachten wordt bepaald door cijfers afkomstig van het onafhankelijke Nederlandse Centraal Bureau voor de Statistiek. De totstandkoming van deze cijfers wordt gecontroleerd door Eurostat, de Europese Commissie en het BNI-comité. Hierbij is nationale politieke inmenging niet gewenst.

• ook andere lidstaten met een nationale verklaring hebben om vergelijkbare redenen in hun nationale verklaring geen Eigen middelen opgenomen.

Het kabinet neemt daarom, zoals in 2009 al is gemotiveerd, uw aanbeveling niet over.

Aanbevelingen voor systeemverbeteringen bij de Landbouwfondsen: betrouwbaarheid en beschikbaarheid inspectieresultaten, toepassing aanbestedingsregels en de systemen voor de oppervlaktegerelateerde betalingen.

De minister van EL&I neemt de aanbeveling inzake beschikbaarheid inspectieresultaten en oppervlakte gerelateerde controles over.

De aanbeveling inzake de toepassing van lokale (gemeentelijke) aanbestedingsregels is niet geheel conform de geldende Europese regelgeving zodat de minister van EL&I deze niet integraal overneemt maar maatregelen neemt waar deze aanbeveling van toepassing is.

Uitvoering beheers- en controlesystemen structuurfondsen

U herhaalt deels uw aanbeveling uit 2008 en 2009 aan de minister van EL&I om de kwaliteit van de uitvoering extra kritisch te volgen, indien nodig corrigerende maatregelen te treffen, te zorgen voor opvolging van de aanbevelingen van de auditautoriteit en de tekortkomingen bij de certificeringsautoriteit op te lossen.

De minister van EL&I neemt deze aanbeveling ter harte. Opgemerkt wordt wel dat de AA de systemen een score 2 heeft gegeven wat betekent dat de systemen voldoende functioneren maar nog enige verbetering nodig hebben («works but some improvements are needed»). In het geval van verbeteringen die verder gaan dan de AA heeft aanbevolen wordt afgewogen of de baten de extra inzet en investeringen rechtvaardigen en of de rechtmatigheid van uitgaven voldoet aan de Europese 2% norm. Bij de certificeringsautoriteit zijn inmiddels verbetermaatregelen genomen die de AA zal beoordelen.

Vanuit zijn coördinerende rol voor het Europees Fonds voor Regionale Ontwikkeling (EFRO) zal de minister van EL&I er op toezien dat de door de auditautoriteit gedane aanbevelingen door de management autoriteiten en de certificeringautoriteit voor EFRO worden opgevolgd.

Aanbevelingen inzake de Rijksauditdienst in rol als auditautoriteit EFRO, ESF en EVF

U geeft een reeks van kwaliteitsbevordende aandachtspunten voor de AA. De ministers van SZW en EL&I nemen de aanbevelingen ter harte en zullen erop toezien dat de toegezegde capaciteit toereikend is. De uniformering in werkzaamheden en het voorkomen van beperkingen in de reikwijdte van audits die u aanbeveelt wordt waar mogelijk toegepast rekening houdend met de eigenheid van ieder structuurfonds en de eisen van de Europese Commissie ter zake. De beoordeling van essentiële vereisten is en wordt in de auditcyclus meegenomen conform de instructies van de Commissie.

De reactie op de resterende actiepunten treft u aan in de bijlage.»

Wij hebben met tevredenheid kennis genomen van de toezegging van de ministers van Financiën, EL&I, SZW, BZK en I&A om zeven van de negen openstaande aanbevelingen over te nemen. Twee van onze aanbevelingen nemen de ministers helaas niet of slechts gedeeltelijk over.

Afdrachten eigen middelen

Wij vinden het een gemis dat de ministers ervoor kiezen de afdrachten van de eigen middelen aan de Europese Commissie niet op te nemen in de lidstaatverklaring. De redenen die zij aanvoeren kloppen onzes inziens niet helemaal.

• De Europese Rekenkamer oordeelt weliswaar positief over de afdrachten van de eigen middelen, maar vermeldt ook de beperking in de controle. Zo kunnen de onderliggende verrichtingen die gebaseerd zijn op macro-economische statistieken niet rechtstreeks door haar worden gecontroleerd. Om die reden wordt voor de controle uitgegaan van de macro- economische grootheden, die zijn opgesteld door de lidstaten en aan de Commissie zijn verstrekt. Vervolgens worden de systemen van de Commissie voor de verwerking van de gegevens beoordeeld teneinde de bedragen te bepalen die in de definitieve rekeningen worden opgenomen. De kwaliteit van bronnen en wijze van verwerking van de hieruit voortkomende informatie op het niveau van de lidstaat zijn derhalve niet betrokken in de audit van de Europese Rekenkamer.

• De onafhankelijkheid van het Nederlandse Centraal Bureau voor de Statistiek moet uiteraard worden gewaarborgd; nationaal politieke inmenging in dit instituut is ook niet wat wij voor ogen hebben. Echter, de risico’s die de lidstaat loopt bij de bepaling van de juiste afdrachten aan de EU, maakt dat de politiek wel degelijk een verantwoordelijkheid heeft. Goed bestuur van de lidstaat impliceert ook verantwoording en controle over de afdrachten aan de Europese Commissie. Zekerheid over de ordelijke en controleerbare totstandkoming van de gegevens op basis waarvan de omvang van de afdracht wordt bepaald is daarbij essentieel.

• Verder wordt in de lidstaatverklaring van Denemarken wel degelijk aandacht besteed aan de eigen middelen. 6

Recent is duidelijk geworden welke risico’s kunnen optreden ten aanzien van macro-economische cijfers die gebruikt worden ter bewaking van de financiële houdbaarheid van de euro en van Europa. Het integreren van de eigen middelen in de lidstaatverklaring is geen panacee voor deze problemen, maar het maakt wel expliciet dat de betrokken ministers politiek verantwoordelijk zijn voor betrouwbare gegevens over de afdrachten en de daaraan ten grondslag liggende gegevens en systemen. Bovendien dragen verantwoording en controle bij aan het mitigeren van de risico's en vergroting van het vertrouwen in de lidstaat.

Naar onze mening is het goed mogelijk om de oorspronkelijke ambitie van het kabinet uit 2006 te realiseren. Hiervoor kan een op maat gesneden assurance-benadering gemaakt worden, die recht doet aan de bijzondere positie van het CBS en de bijzondere aard van de BTW en BNI gegevens die gehanteerd worden voor de berekening van de afdracht van de eigen middelen. Hiermee kan een goede aansluiting gerealiseerd worden tussen de bestaande toezicht- en controlesystemen op het niveau van de Europese Commissie en de lidstaat.

Wij vragen hiervoor aandacht van het parlement.

Naleving aanbestedingsregels

De minister van EL&I zegt maatregelen toe voor die gevallen waarin de lokale aanbestedingsregels van toepassing zijn verklaard in de relevante provinciale verordening. Wij vinden dit positief, maar wijzen er wel op dat de Algemene Rekenkamer (alsook in principe de Europese Rekenkamer) bij de beoordeling van de rechtmatigheid van de verstrekte subsidies ook voorwaarden die gesteld worden in provinciale subsidiebeschikkingen meeneemt.

Aanbestedingsregels zijn van belang om eerlijke concurrentie veilig te stellen en integer handelen van het bestuur aan te moedigen. Daarom, en omdat wij het hiaat in het beheers- en controlesysteem om de naleving van lokale aanbestedingsregels te bewaken niet eerder hebben opgemerkt, zullen wij bij de EU-lidstaatverklaring 2011 extra aandacht aan dit onderwerp besteden.

Verder wordt in de reactie toegelicht welke overwegingen de minister van EL&I (resp. de minister van LNV) heeft gehanteerd om de € 14,5 miljoen aan achteraf te hoog verstrekte oppervlaktesubsidies niet terug te vorderen. Wij blijven bij ons standpunt dat er ten onrechte geen terugvorderingen hebben plaatsgevonden. De fouten in het systeem met de referentiepercelen waren bekend op het moment van de onderhavige voorschotverlening door de minister. De minister had de fouten eenvoudig in de definitieve subsidiebeschikking kunnen verrekenen. De agrariërs die mogelijk wel te goeder trouw aanpassingen hebben doorgegeven in de referentiepercelen zijn door het niet verrekenen feitelijk niet gelijk behandeld.

In onderstaande tabellen is aangegeven welke van de vorig jaar door ons geformuleerde aanbevelingen nog niet (geheel) zijn gerealiseerd. Verder hebben we enkele nieuwe aanbevelingen geïdentificeerd. Deze staan ook in de tabellen.

Aanbevelingen | Stand van zaken | Toezegging minister | Nawoord Algemene Rekenkamer |

|---|---|---|---|

2009 | |||

1. Houdt aansluiting met Europese verantwoordings- en controle-eisen, maar verken samen met de betrokken vakministers welke mogelijkheden er zijn om tot een meer eenduidige en onderling vergelijkbare verantwoordingen te komen en betrek daarbij de voor de fondsen opgestelde Annual Summaries1. | Wij hebben geconstateerd dat de minister precieze aansluiting heeft gezocht met de Europese termijnen en reikwijdte. De consequentie hiervan is dat inzake EFRO, ESF en EVF in maart 2011 een uitspraak wordt gedaan over de periode 1/1/2009 t/m 31/12/2009. | Afgerond. | |

2009 | |||

2. Evalueer de uitvoering van huidige assurance-werkzaamheden en ga na in hoeverre hiermee de betrouwbaarheid van de deelverklaring in voldoende mate wordt afgedekt. | Wij hebben in overleg vorig jaar afgesproken dat voorlopig de huidige aanpak wordt geaccepteerd. | Afgerond. | |

Nieuw in 2010: Afdrachten aan de Europese Commissie | |||

3. Geef invulling aan oorspronkelijke voornemen om ook afdrachten aan EU op te nemen in de lidstaatverklaring. Over traditionele eigen middelen (landbouwrechten en douanerechten) zou naar onze mening op korte termijn opname in de lidstaatverklaring kunnen plaatsvinden. Wij bevelen aan om over te gaan tot een stapsgewijze invoering. | Het kabinet heeft al eerder besloten de Eigen middelen niet op te nemen in de nationale verklaring (Zie bestuurlijke reactie EU-trendrapport 2009). In de voorliggende bestuurlijke reactie is dit besluit nogmaals toegelicht | Wij blijven bij onze aanbeveling en vragen hiervoor aandacht bij het parlement. | |

De Annual Summary is een verplichte samenvatting voor de Europese fondsen in gedeeld beheer. Het betreft een verantwoording over de financiële transacties, het beheer en de controle en geeft inzicht in de uitkomsten van door de auditautoriteiten uitgevoerde audits.

Aanbevelingen | Stand van zaken | Toezegging minister | Nawoord Algemene Rekenkamer |

|---|---|---|---|

2007 | |||

4. De betrouwbaarheid van inspectieresultaten kan verder worden verbeterd. De manier waarop gegevens worden vastgelegd heeft consequenties voor de informatie die op de gegevens wordt gebaseerd. | Het systeem dat controlestatistieken oplevert voor het ELFPO functioneert niet adequaat. Wij bevelen aan om het totstandkomingsproces van de controlestatistieken door te lichten en maatregelen te treffen om de betrouwbaarheid van de controlestatistieken te waarborgen. | Minister neemt dit over. | Wij zullen de voortgang in ons onderzoek volgen. |

2008 | |||

5. Versnel de beschikbaarheid inspectieresultaten, in het bijzonder over de naleving van randvoorwaarden, zodat deze informatie gebruikt kan worden voor de lidstaatverklaring. | Inspectieresultaten worden nog niet tijdig opgeleverd. Het beheersverslag 2010 over de randvoorwaardencontroles wordt pas in mei 2011 opgeleverd. Wij verzoeken de minister om met nVWA afspraken te maken om de inspectieresultaten uiterlijk voor 15 maart t+1 op te leveren. | De verantwoording over inspectieresultaten vindt plaats conform de EU-regelgeving. Op grond daarvan is de benodigde informatie uit de inspectieresultaten tijdig beschikbaar. In overleg met de nVWA wordt onderzocht in hoeverre oplevering van het beheersverslag inzake randvoorwaardencontroles verder ten behoeve van de AR kan worden vervroegd. | Wij gaan ervan uit dat deze aanbeveling volgend jaar is opgevolgd. |

2008 | |||

6. Tekortkoming in de informatiebeveiliging bij beide betaalorganen geconstateerd. Voer het plan van aanpak ter verbetering van informatiebeveiliging bij beide betaalorganen tijdig uit. | Het voornemen van de minister om het plan van aanpak voor verbetering informatiebeveiliging in 2010 af te ronden is op enkele punten na gerealiseerd. Voor deze punten heeft DICTU compenserende maatregelen getroffen. | Afgerond | |

Nieuw in 2010 | |||

7. Tref maatregelen bij DLG en auditdienst EL&I om naleving lokale aanbestedingsregels onder EU-drempel bij het ELFPO tot op niveau van eindbegunstigde af te dekken. | Er worden maatregelen genomen voor die gevallen waarin de lokale aanbestedingsregels van toepassing zijn verklaard in de relevante provinciale POP-verordening. | Wij vragen nog wel aandacht voor het gegeven dat voorwaarden die in subsidiebeschikkingen worden opgenomen ook van invloed kunnen zijn op de rechtmatigheid van de financiële transacties. | |

Nieuw in 2010: Oppervlakte gerelateerde subsidies | |||

8. Bewaak de kwaliteit van systemen voor de BTR: • Houdt perceelsregistratiesysteem actueel en mutaties navolgbaar. • Merk niet subsidiabele percelen als zodanig aan in perceelsregistratiesysteem. • Verbeter kwaliteit van satellietcontroles en laat AID bij twijfel controles ter plaatse uitvoeren (rapid field visits). • Waarborg kwaliteit van satellietcontroles door deze te laten beoordelen door steekproefsgewijs controles ter plaatse uit te voeren. | De minister neemt dit over. Op 22 april zal aan de Europese Commissie een verbeterplan worden overhandigd waarin een aantal acties wordt benoemd die gericht zijn op het verbeteren en up-to-date houden van het perceelsregister. Jaarlijks wordt de kwaliteit van het perceelsregister getoetst conform Art. 6 van 1122/2009. Op basis van deze toets wordt jaarlijks bekeken welke acties noodzakelijk zijn om de kwaliteit van het perceelsregister te verbeteren. Alle perceelsmutaties op referentieperceelniveau worden vastgelegd in het perceelsregister en zijn traceerbaar. Alle referentiepercelen die niet subsidiabel zijn worden als zodanig gemerkt. Voor de landbouwer is het niet mogelijk om hier subsidie op aan te vragen. Bij (gedeeltelijke) twijfel aan subsidiabiliteit wordt in 2011 standaard een «Rapid Field Visit» (RFV) uitgevoerd. Daarnaast wordt standaard een RFV bij natuurlijk grasland. Jaarlijks worden 15 dossiers zowel m.b.v. satellietcontroles als door de AID gecontroleerd. Op basis van de parallelle controle uit 2010 is er geen reden om te twijfelen aan kwaliteit van de satellietcontroles. | Wij vertrouwen erop dat de minister dit cruciale onderdeel van de BTR subsidies op orde houdt. | |

Aanbevelingen | Stand van zaken | Toezegging minister | Nawoord Algemene Rekenkamer |

|---|---|---|---|

2008 | |||

9. Wij plaatsen een kanttekening bij de ingewikkelde structuren die zijn ontstaan en bevelen de minister aan de kwaliteit van de uitvoering extra kritisch te volgen, te bewaken en indien nodig corrigerende maatregelen te treffen. | Helaas constateren wij dat het systeem nog niet optimaal functioneert voor wat betreft het toezicht op de managementautoriteiten en capaciteitstekorten bij de auditautoriteit en dat maatregelen gewenst zijn. | De minister is evaluatieonderzoek gestart naar effectiviteit en efficiency van het systeem van financieel beheer (AA, CA, MA). Afronding is gepland voor de zomer 2011. De minister zal er op laten toezien dat aanbevelingen van de auditautoriteit door de management autoriteiten worden opgevolgd. | Wij zullen de voortgang en ontwikkelingen in ons onderzoek betrekken. |

2009 | |||

10. Gezien het voorbehoud in de verklaring, vragen we aandacht voor de geconstateerde tekortkomingen, waaronder: • het toereikend vastleggen en onderbouwen van verrichte controlewerkzaamheden; • het aanscherpen en vervolmaken van de checklists; • het bewaken van reactie- en beslistermijnen. | De tekortkomingen in de werkzaamheden van de certificeringsautoriteit zijn een risico voor de rechtmatigheid van de gedeclareerde subsidie-uitgaven. Concreet dient het controlespoor van de verrichte verificaties en de conclusies hierover duidelijk te worden vastgelegd. | De minister neemt de aanbevelingen ter harte en zal er op toezien dat deze aanbeveling ook wordt uitgevoerd door de certificerings-autoriteit. De audit-autoriteit zal dit meenemen in haar jaarlijks auditverslag van december 2011. | Wij zullen de voortgang en ontwikkelingen in ons onderzoek betrekken. |

Aanbevelingen | Stand van zaken | Toezegging minister | Nawoord Algemene Rekenkamer |

|---|---|---|---|

2009 | |||

11. Pak de door de managementautoriteit en de minister erkende verbetermaatregelen voortvarend op. | Het systeem heeft in 2009 onvoldoende effectief gefunctioneerd, zoals door de minister is onderkend in de deelverklaring. | ||

Concretisering 2010: Verbeter de door auditautoriteit geconstateerde tekortkomingen, zoals: geen adequate dossiervorming, onvoldoende interne review van uitgevoerde verificaties en tekort aan controlecapaciteit. | Inmiddels zijn adequate maatregelen genomen om de dossiervorming en interne review van uitgevoerde verificaties verder te verbeteren. Voorts is de controlecapaciteit uitgebreid. Ten slotte is ook een plannings-systeem ingevoerd om de doorlooptijden van de controles verder te verkorten. | Wij zullen de voortgang en ontwikkelingen in ons onderzoek betrekken. | |

Aanbevelingen | Stand van zaken | Toezegging minister | Nawoord Algemene Rekenkamer |

|---|---|---|---|

Nieuw in 2010 | |||

12. Rijksauditdienst (in rol als auditautoriteit EFRO, ESF en EVF): | Wij zullen de voortgang en ontwikkelingen in ons onderzoek betrekken. | ||

• Waarborg voldoende capaciteit en zorg voor interventiemogelijkheden bij problemen in uitvoering audits zodat noodzakelijke werkzaamheden uitgevoerd kunnen worden. | De ministers van SZW, EL&I nemen dit ter harte. De directie van de RAD heeft een toereikende capaciteit toegezegd. | ||

• Uniformeer auditwerkzaamheden voor vergelijkbare auditobjecten. | Ten aanzien van uniformisering audit en voorkomen beperking reikwijdte zal in 2011 waar mogelijk deze aanbeveling worden opgevolgd (rekeninghoudend met de eigenheid van de verschillende structuurfondsen, de daarin opgenomen prioriteiten en de eisen van de verschillende Commissie DG’s) | ||

• Voorkom beperking van de reikwijdte gedurende uitvoering audits. | |||

• Beoordeel jaarlijks alle relevante essentiële vereisten inzake beheersings- en controlesystemen. | De Commissie stelt vast wat de meest kritische essentiële vereisten zijn. Deze worden in de auditcycli conform de eisen van de Commissie meegenomen. | ||

• Bewaak een zorgvuldige evaluatie van alle auditbevindingen. | De evaluatie van audit bevindingen zullen zorgvuldig worden bewaakt. In 2010 en 2011 is hier reeds een aanvang mee gemaakt. | ||

«Nationale verklaring 2010

Op grond van het besluit van de ministerraad d.d.11 maart 2011, verklaar ik hierbij namens het Nederlandse kabinet, vanuit mijn positie en verantwoordelijkheid als minister van Financiën inzake het financieel beheer van middelen voor de hierna genoemde Europese fondsen in gedeeld beheer en op basis van de mij ter beschikking staande informatie dat:

Verklaring inzake het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO):

(1) het functioneren van de door Nederland opgezette systemen en daarin vervatte maatregelen voor het beheer en de controle van de gelden inzake het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO) over het begrotingsjaar 16 oktober 2009 tot en met 15 oktober 2010 naar mijn beste weten een redelijke mate van zekerheid bieden voor de wettigheid en regelmatigheid van de onderliggende transacties alsmede voor de subsidiabiliteit van de desbetreffende subsidieaanvragen;

(2) de uitgaven en ontvangsten tot een totaal bedrag van € 957 918 236,14 ten laste respectievelijk ten gunste van het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO) die zijn opgenomen in bijgaande consolidatiestaat van door de betaalorganen over het begrotingsjaar 16 oktober 2009 tot en met 15 oktober 2010 opgestelde en bij de Commissie ingediende rekeningen, naar mijn beste weten, wettig, regelmatig, juist en volledig zijn tot op het niveau van eindbegunstigden;

(3) openstaande vorderingen tot een totaalbedrag van € 15 239 847,05 ten gunste van het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO) die zijn opgenomen in bijgaande consolidatiestaat van door de betaalorganen over het begrotingsjaar 16 oktober 2009 tot en met 15 oktober 2010 opgestelde en bij de Commissie ingediende rekeningen, in de context van hierna in de toelichting genoemde certificerende rapportages, naar mijn beste weten, wettig, regelmatig, juist en volledig zijn.

Verklaring inzake het Europees Visserijfonds (EVF):

(1) het functioneren van de door Nederland opgezette systemen en daarin vervatte maatregelen voor het beheer en de controle van de gelden voor het Programma 2007–2013: «Perspectief voor een duurzame visserij», met cofinanciering uit het Europees Visserij Fonds (EVF), voor de programmaperiode 2007–2013, over de periode 1 januari 2009 tot en met 31 december 2009, naar mijn beste weten een redelijke mate van zekerheid bieden voor de wettigheid en regelmatigheid van de onderliggende transacties alsmede voor de subsidiabiliteit van de desbetreffende subsidieverstrekkingen;

(2) de uitgaven en ontvangsten tot een totaal bedrag van € 27 491 736,64 (aandeel EVF € 8 247 520,99)ten laste respectievelijk ten gunste van het Europees VisserijFonds (EVF) die zijn opgenomen in bijgaande consolidatiestaat van door de Certificeringsautoriteit opgestelde en bij de Commissie over de periode 1 januari 2009 tot en met 31 december 2009 ingediende betalingsaanvragen, naar mijn beste weten, wettig, regelmatig, juist en volledig zijn tot op het niveau van (eind)begunstigden;

(3) openstaande vorderingen tot een totaalbedrag van € 0,00 ten gunste van het Europees Visserijfonds (EVF) die zijn opgenomen in bijgaande consolidatiestaat van door de Certificeringsautoriteit opgestelde en bij de Commissie over de periode 1 januari 2009 tot en met 31 december 2009 ingediende rekeningen, naar mijn beste weten, wettig, regelmatig, volledig en juist zijn.

Verklaring inzake het Europees Fonds voor Regionale Ontwikkeling (EFRO):

(1) het functioneren van de door Nederland opgezette systemen en daarin vervatte maatregelen voor het beheer en de controle van de gelden inzake het programma EFRO 2007–2013 over de periode 1 januari 2009 tot en met 31 december 2009 naar mijn beste weten een redelijke mate van zekerheid bieden voor de wettigheid en regelmatigheid van de onderliggende verrichtingen alsmede voor de subsidiabiliteit van de desbetreffende subsidieaanvragen, met uitzondering van de geconstateerde verbeterpunten, die op korte termijn passend handelen van de betrokken Managementautoriteiten vereisen teneinde de financiële risico’s voor de Europese Unie te beperken, voor zover deze systemen (Key Requirements) door de auditautoriteit in zijn werkzaamheden en oordeel zijn betrokken;

(2) de uitgaven en ontvangsten tot een totaalbedrag van € 121 818 635,58 aan totale subsidiabele kosten (aandeel EFRO € 50 991 766,43) ten laste respectievelijk ten gunste van het EFRO programma, die zijn opgenomen in bijgaande consolidatiestaat van door de Certificeringsautoriteit opgestelde en bij de Commissie over de in de periode 1 januari 2009 tot en met 31 december 2009 ingediende declaraties, in de context van hierna in de toelichting genoemde informatie en met inachtneming van de hieronder opgenomen beperkingen en onzekerheid, naar mijn beste weten in alle materiële opzichten wettig, regelmatig, juist en volledig zijn op basis van de geldende Europese en nationale wet- en regelgeving tot op het niveau van eindbegunstigden, met uitzondering van een bedrag van € 1 031 302,- aan te hoge uitgaven in ingediende uitgavenstaten die in 2010 weer gecorrigeerd zijn en in de context van hierna in de toelichting genoemde informatie;

(3) openstaande vorderingen tot een totaalbedrag van € 0,00 ten gunste van het Europees Fonds voor Regionale Ontwikkeling (EFRO), die zijn opgenomen in bijgaande consolidatiestaat van door de Certificeringsautoriteit opgestelde en bij de Commissie over de periode 1 januari 2009 tot en met 31 december 2009 ingediende rekeningen, naar mijn beste weten, wettig, regelmatig, volledig en juist zijn.

De beperking wordt in navolging van het oordeel van de Auditautoriteit als volgt onderbouwd:

a. over het bedrag van € 121 818 635,58 is het foutpercentage maximaal 1,67% voor de vier programma’s tezamen. Zoals blijkt uit de toelichting wordt de Europese kwantitatieve materialiteitsgrens voor enkele operationele programma’s (OP’s) overschreden. De maximale percentages zijn als volgt: OP Noord 2,03%, OP Zuid 2,53%, OP Oost 0,35%, OP West 1,69%. De genoemde percentages zijn een maximum en kunnen als gevolg van het afronden van het hoor-wederhoorproces, naar beneden worden bijgesteld.

b. de Auditautoriteit heeft vastgesteld dat bij de onderzochte managementautoriteiten in de uitgavenstaten over 2009 onzekerheid is ontstaan over de subsidiabiliteit tot een bedrag van € 1 031 302 bij een ingediende betaalaanvraag van € 1 501 191. In het maximale foutpercentage is geen rekening gehouden met deze onzekerheid. De betreffende Managementautoriteit heeft het geheel aan ingediende en gedeclareerde uitgaven in de uitgavenstaat van december 2010 weer met de Europese Commissie verrekend en er zijn derhalve cumulatief geen bedragen onterecht gedeclareerd bij de Europese Commissie.

Verklaring inzake het Europees Sociaal Fonds (ESF):

(1) het functioneren van de door Nederland opgezette systemen en daarin vervatte maatregelen voor het beheer en de controle van de gelden inzake het programma ESF Doelstelling 2 2007–2013, CCI2007NL052PO001 over de periode 1 januari 2009 tot en met 31 december 2009 naar mijn beste weten een redelijke mate van zekerheid bieden voor de wettigheid en regelmatigheid van de onderliggende verrichtingen alsmede voor de subsidiabiliteit van de desbetreffende subsidieaanvragen, met uitzondering van hetgeen hierna is beschreven;

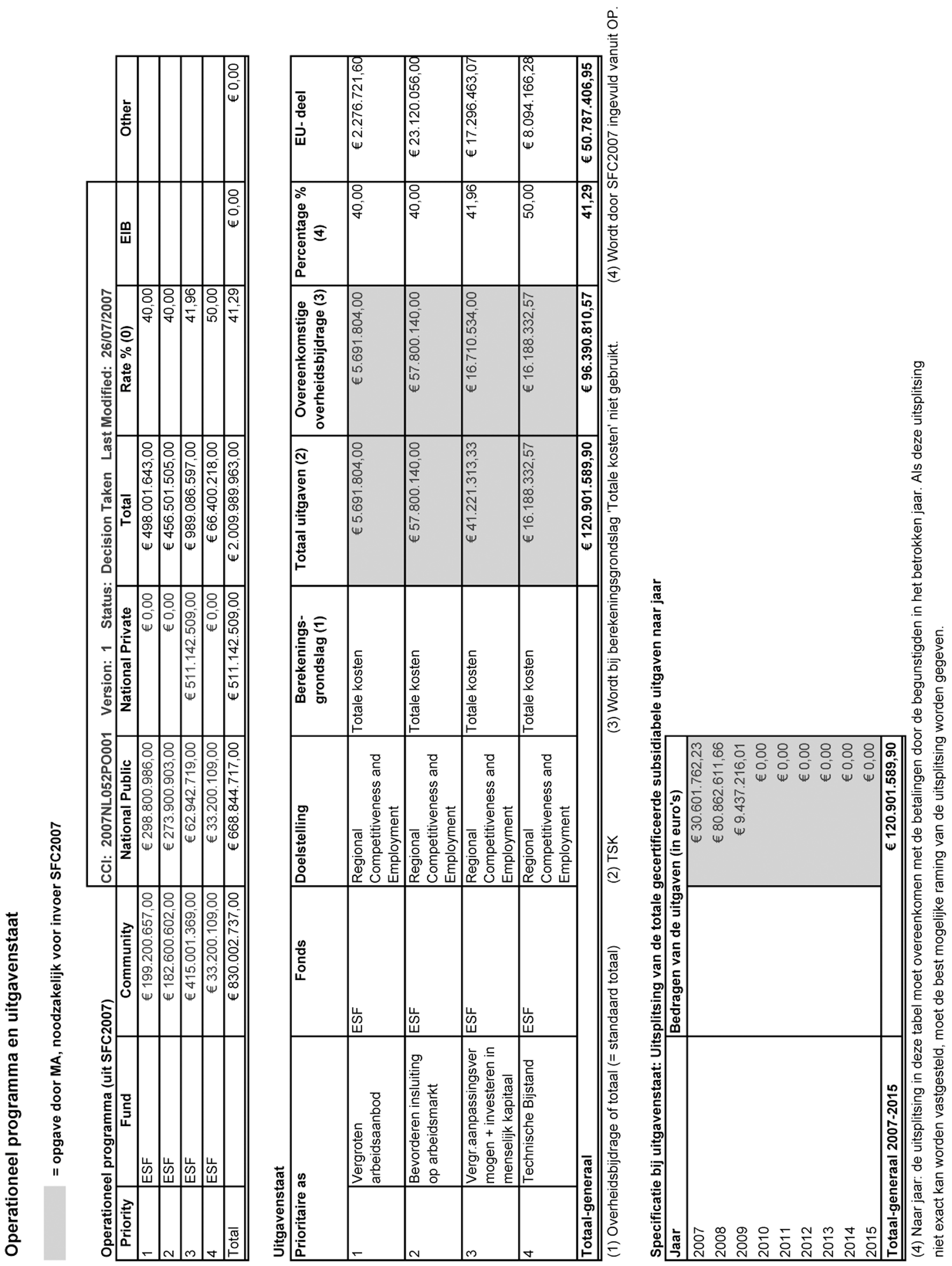

(2) de uitgaven en verrekeningen tot een totaal bedrag van € 120 901 589,90 aan totale subsidiabele kosten (aandeel ESF € 50 787 406,95) ten laste respectievelijk ten gunste van het ESF programma die zijn opgenomen in bijgaande consolidatiestaat van door de Nederlandse Certificeringsautoriteit over de periode 1 januari 2009 tot en met 31 december 2009 opgestelde en bij de Commissie ingediende betaalaanvragen in de context van bovengenoemde informatie, naar mijn beste weten, juist, volledig en wettig en regelmatig zijn tot op het niveau van eindbegunstigden, met uitzondering van een bedrag van € 14 107 299,- aan te hoog opgenomen onderbouwde minimumposities en overrealisaties en in de context van hierna genoemde informatie;

(3) openstaande vorderingen tot een totaalbedrag van € 0,00 ten gunste van het Europees Sociaal Fonds (ESF), die zijn opgenomen in bijgaande door de Certificeringsautoriteit opgestelde en bij de Commissie ingediende rekeningen over de periode 1 januari 2009 tot en met 31 december 2009, naar mijn beste weten, wettig, regelmatig, volledig en juist zijn.

Ten aanzien van deze verklaring geldt evenwel een voorbehoud voor een bedrag van € 14 107 299,-. Hier liggen twee oorzaken aan ten grondslag:

a. Ten eerste zijn in de betaalaanvraag van december 2009 bedragen opgenomen voor projecten waarvan de controle ter plaatse door het Agentschap SZW, de Beheersautoriteit, nog niet geheel was afgerond (op basis van voorlopige bedragen onderbouwde minimumposities). Bij de afronding van die controles bleek voor een aantal projecten dat deze bedragen te hoog was (cumulatief voor een bedrag van € 13 718 573,-). Dit bedrag is in de betaalaanvraag van april 2010 volledig gecorrigeerd. Per saldo is er dan ook niet teveel gedeclareerd bij de Europese Commissie of uitbetaald aan eindbegunstigden.

b. Ten tweede waren in de betaalaanvraag van december 2009 bedragen opgenomen die hoger zijn dan het in de subsidieverleningsbeschikking toegekende maximale subsidiebedrag (overrealisaties). Het betreft hier een totaalbedrag van € 388 726,-. Ook deze bedragen zijn inmiddels volledig gecorrigeerd in de betaalaanvraag van juli 2010 en aan eindbegunstigden zijn geen te hoge subsidiebedragen uitbetaald.

Aangezien het totaal bedrag van het voorbehoud van € 14 107 299,- door het Agentschap SZW geheel is gecorrigeerd in de eerstvolgende betaalaanvragen en er geen te hoge subsidiebedragen aan eindbegunstigden zijn uitbetaald, vormen deze fouten geen onderdeel meer van het cumulatieve overzicht van geconstateerde fouten dat jaarlijks aan de Europese Commissie wordt verstrekt. Het gecumuleerde foutenoverzicht komt na correctie uit op een foutpercentage van 1,77% van de totale subsidiabele kosten.

Direct nadat bovenstaande fouten zijn geconstateerd, zijn door het Agentschap SZW maatregelen genomen. Ten eerste worden geen bedragen meer in de betaalaanvraag op genomen als de controle nog niet geheel is afgerond. Daarmee wordt de belangrijkste oorzaak van het voorbehoud voor de toekomst weggenomen. Ten tweede is de sturing op de afronding van de controle van projecten verbeterd, zodat er een regelmatigere stroom van controlerapporten wordt uitgebracht en de doorlooptijden worden verkort. Ten slotte is ook de controle op het niet overschrijden van het maximale subsidiebedrag aangescherpt.

Verklaring inzake de EU Migratiefondsen (het Europees Integratiefonds, het Europees Buitengrenzen Fonds):

(1) het functioneren van de door Nederland opgezette systemen en daarin vervatte maatregelen voor het beheer en de controle van de gelden inzake het Jaarprogramma EIF 2007 en EBF 2007 naar mijn beste weten een redelijke mate van zekerheid bieden voor de wettigheid en regelmatigheid van de onderliggende transacties alsmede voor de subsidiabiliteit van de desbetreffende subsidieaanvragen;

(2) de totale subsidiabele kosten EIF tot een bedrag van € 577 906,08 (aandeel EIF € 254 772,93) en de totale subsidiabele kosten EBF tot een bedrag van € 687 425,92 (aandeel EBF € 469 745,43) ten laste van het Jaarprogramma EIF 2007 en EBF 2007 opgestelde en door de verantwoordelijke autoriteit bij de Commissie ingediende rekeningen (ontvangsten en uitgaven), naar mijn beste weten, wettig, regelmatig, juist en volledig zijn zijn tot op het niveau van eindbegunstigden en in de context van hierna in de toelichting genoemde informatie (zie bijlagen);