Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-XI nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (XI)» aan.

Algemene Rekenkamer

drs. Saskia J.Stuiveling, president

dr. Ellen M.A. vanSchoten RA, secretaris

blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 6 |

1.1 | Wettelijke oordelen | 6 |

1.2 | Onderzoek naar de beleidsinformatie | 6 |

1.3 | Onderzoek naar de bedrijfsvoering | 7 |

1.4 | Onderzoek naar de financiële informatie | 7 |

1.5 | Het Ministerie van VROM | 8 |

2 | Beleidsinformatie | 10 |

2.1 | Beschikbaarheid van de beleidsinformatie | 10 |

2.2 | Oordeel over totstandkoming informatie over gevoerd beleid | 10 |

3 | Bedrijfsvoering | 13 |

3.1 | Ontwikkeling van de bedrijfsvoering | 14 |

3.2 | Overzicht bedrijfsvoering 2010 | 15 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 17 |

3.3.1 | Personeelsbeheer | 17 |

3.3.2 | Vereenvoudigde betaalprocedure bij inkopen | 17 |

3.4 | Personeelsbeheer | 18 |

3.5 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 19 |

4 | Financiële informatie | 20 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 20 |

4.2 | Oordeel over de saldibalans en toelichting | 21 |

4.3 | Overzicht per begrotingsartikel | 21 |

5 | Reactie minister van IenM | 23 |

Audit Actielijst | 24 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van VROM (XI) | 25 |

Gebruikte afkortingen | 30 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 en de bedrijfsvoering van het voormalige Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (VROM, XI).

Het voormalige Ministerie van VROM is in oktober 2010 opgeheven en grotendeels opgegaan in het nieuwe Ministerie van Infrastructuur en Milieu (IenM). De beleidsterreinen Milieu en Ruimte van VROM zijn vrijwel volledig overgegaan naar het Ministerie van IenM. Daarom richten wij onze rapportage tot de bewindspersoon van IenM.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van VROM voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van VROM zijn:

• De bedrijfsvoering laat verbeteringen zien ten opzichte van 2009. Wel constateren we twee nieuwe onvolkomenheden: in het personeelsbeheer en in de vereenvoudigde betaalprocedure bij inkopen. Ook constateren we dat het Ministerie van VROM boven de norm van 13% inhuur van extern personeel blijft.

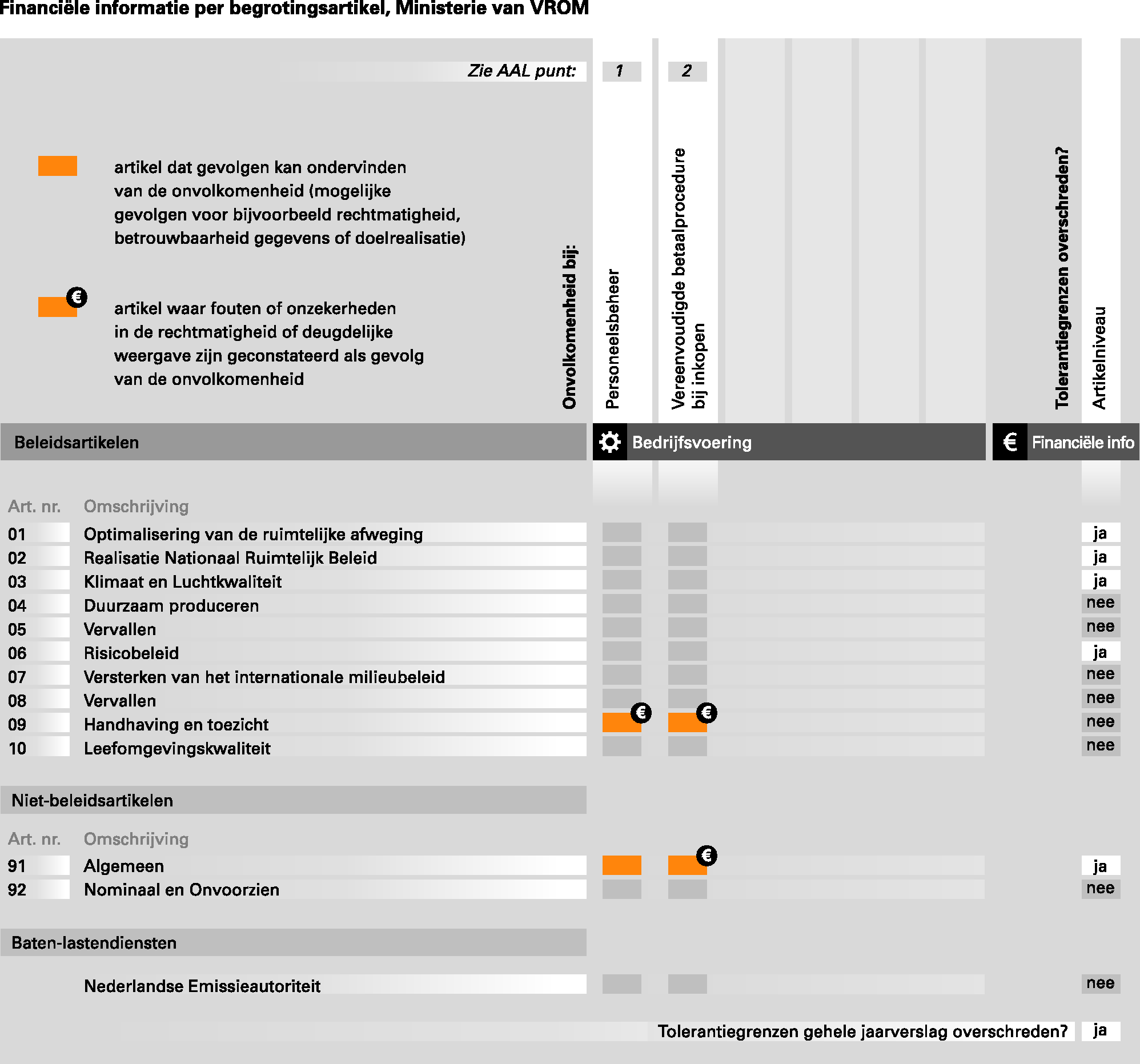

• De financiële informatie in het jaarverslag voldoet aan de wettelijke eisen, met uitzondering van fouten en onzekerheden in artikel 1 (Optimalisering van de ruimtelijke afweging), artikel 2 (Realisatie Nationaal Ruimtelijk Beleid), artikel 3 (Klimaat en Luchtkwaliteit), artikel 6 (Risicobeleid) en artikel 91 (Algemeen). Deze fouten en onzekerheden overschrijden de tolerantiegrens op artikelniveau. Het totaal van de fouten in de uitgaven overschrijdt de tolerantiegrens voor de financiële informatie in het jaarverslag als geheel.

De minister van IenM heeft in haar reactie van 2 mei 2011 aangegeven onze aanbevelingen ten aanzien van het personeelsbeleid en de betaalprocedure te betrekken bij de harmonisatie van de procedures binnen het Ministerie van IenM.

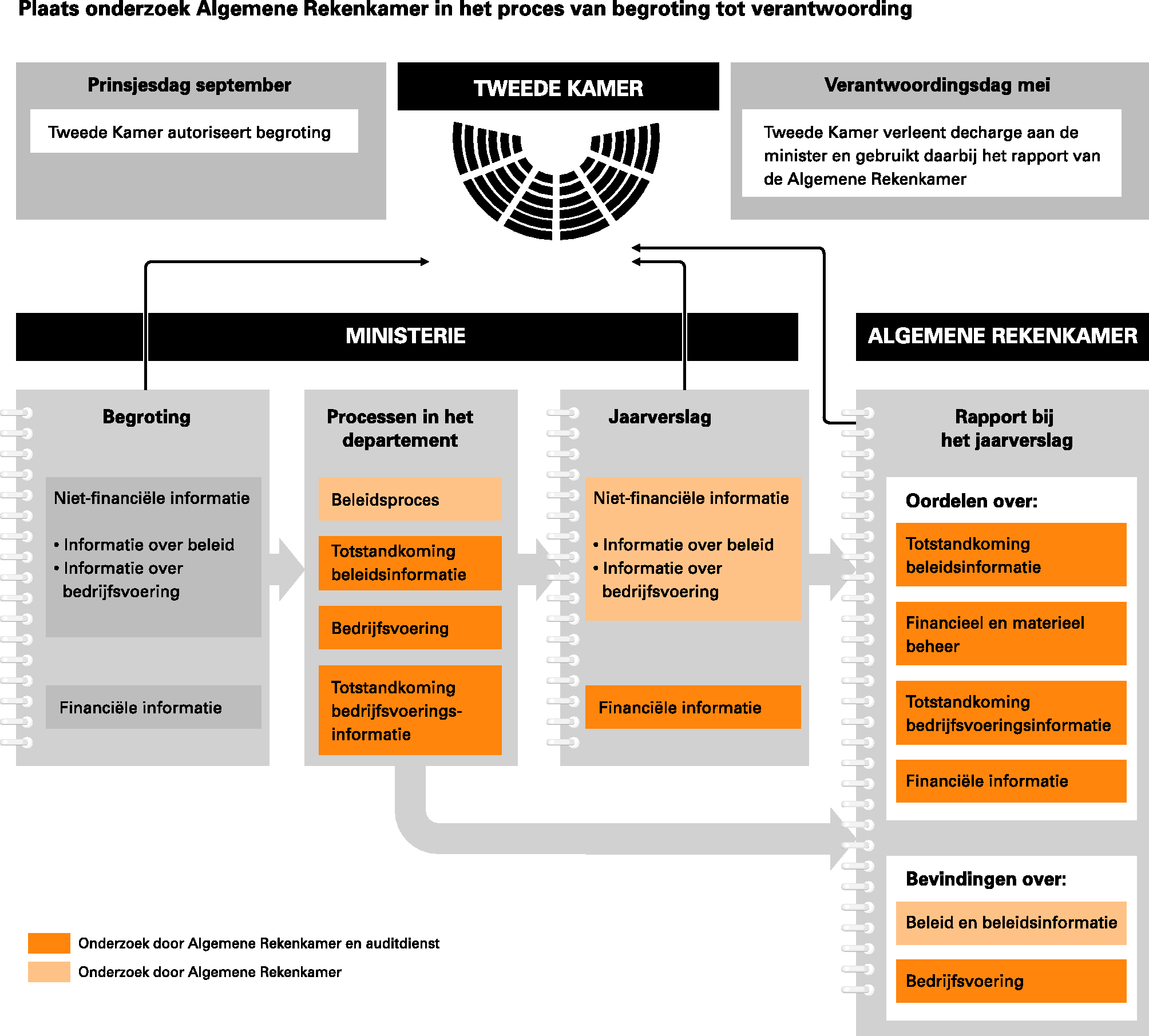

Een minister verantwoordt zich in het jaarverslag over hoe het ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. De bruikbaarheid hebben wij dit jaar bij het Ministerie van VROM niet onderzocht. Wel geven wij in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de voor dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van VROM; en we doen waar nodig aanbevelingen. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we door onvolkomenheden in het financieel beheer niet kunnen vaststellen of er al dan niet sprake is van fouten, bijvoorbeeld door onvolkomenheden in het financieel beheer.

Zoals uit bovenstaande figuur blijkt maken wij bij de uitvoering van ons onderzoek ook gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van het onderzoek door de auditdienst voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

De minister van VROM was verantwoordelijk voor het beleid op het terrein van ruimte en milieu. Het Ministerie van VROM was een beleidsdepartement dat kaders stelde via nota’s en wet- en regelgeving. Daarnaast beoogde het ministerie de beleidsdoelstellingen te realiseren door subsidies en specifieke uitkeringen te verstrekken. Veel van de uitvoering van de subsidieregelingen besteedde het ministerie uit aan andere organisaties binnen de rijksoverheid, zoals Agentschap NL.

De beleidsterreinen Milieu en Ruimte van het Ministerie van VROM zijn in oktober 2010 vrijwel volledig overgegaan naar het Ministerie van IenM. Ook de VROM-Inspectie, de Nederlandse Emissieautoriteit, het Planbureau voor de Leefomgeving en alle raden en commissies van het Ministerie van VROM vallen sindsdien onder de verantwoordelijkheid van de minister van IenM. Het energiebeleid, inclusief het kernenergiebeleid, is overgedragen aan de minister van Economische Zaken, Landbouw en Innovatie (EL&I). De minister van EL&I stuurt ook de bijbehorende onderdelen aan van het Rijksinstituut voor Volksgezondheid en Milieu, het Agentschap NL en de Kernfysische Dienst. De voormalige VROM-brede directies (waaronder de directie Financieel-Economische Zaken, FEZ) zijn verdeeld over de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties (BZK), EL&I en IenM. Wonen, Wijken en Integratie (WWI) is overgegaan naar het Ministerie van BZK.

Sinds 2007 had het ministerie een minister van VROM en een minister voor WWI. WWI maakte (als beleidsdienst) onderdeel uit van het Ministerie van VROM en maakte gebruik van de centrale stafdirecties van het Ministerie van VROM. Vanaf 2008 legde de minister voor WWI over het programmageld verantwoording af in een apart jaarverslag (XVIII). De apparaatskosten worden verantwoord in het jaarverslag van het Ministerie van VROM.

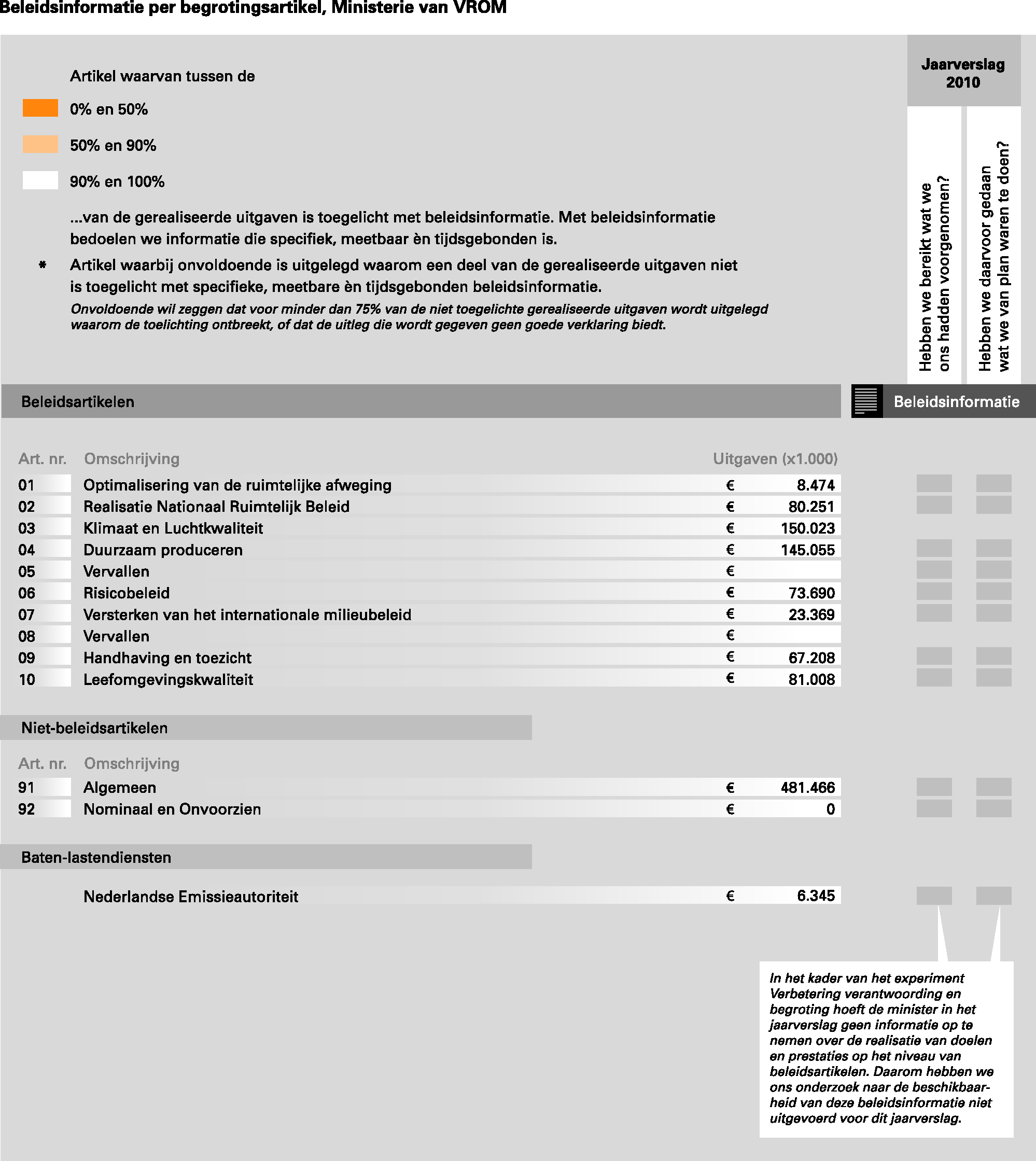

Het Ministerie van VROM neemt deel aan het experiment «verbeteren verantwoording en begroting». Dit experiment is inmiddels beëindigd. In afwachting van de evaluatie van het experiment is met de Tweede Kamer afgesproken dat dit jaar, evenals de afgelopen jaren, een experimenteel jaarverslag opgeleverd zal worden. In een experimenteel jaarverslag hoeft de minister geen informatie op te nemen over de realisatie van doelen en prestaties op het niveau van beleidsartikelen. Daarom hebben we ons onderzoek naar de beschikbaarheid van deze beleidsinformatie niet uitgevoerd voor dit jaarverslag. In de figuur op de volgende pagina hebben we per beleidsartikel aangegeven om hoeveel geld het gaat.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar vijf van de 76 beoogde prestaties uit het Jaarverslag 2010 van het Ministerie van VROM onderzocht:

• De gloeilamp verdwijnt uit Nederland conform Europese afspraken. In september 2010 verdwijnen de 75W- en de 60W-gloeilamp. Een volledig verbod op heldere gloeilampen gaat in per september 2012.

• Een gezamenlijke mediacampagne van het Ministerie van VROM en de verlichtingsmarkt over energiezuinige verlichting als alternatief voor de gloeilamp.

• Uitvoering van het groen akkoord op basis van eigen gemeentelijke plannen met koplopergemeenten zorgt voor een toename van de energiebesparing in de openbare verlichting.

• Met de provincies is er een akkoord over 12 herstructureringsprogramma’s voor bedrijventerreinen. De herstructurering van in totaal 6 500 hectare bedrijventerreinen tot en met 2013 wordt daarmee in gang gezet.

• Ten minste tien bedrijventerreinenprojecten (voortvloeiend uit het advies van de Taskforce Herstructurering bedrijventerreinen) zijn afgerond. Dit leidt tot herstructurering van elf hectare bedrijventerreinen.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van het volgende:

Er wordt gerapporteerd dat de 60W-gloeilampen verdwenen zijn uit de winkels. Het verbod hierop gaat echter pas in 2011 in.

Het departement hanteert geen eenduidige definitie voor het afgerond zijn van een bedrijventerreinenproject. Het departement neemt de administratieve gereedheid als uitgangspunt en dit ligt vaak voor de daadwerkelijke gereedheid.

Wij hebben bij deze indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Volgens de CW 2001 dienen auditdiensten beleidsinformatie te onderzoeken op deugdelijke totstandkoming. Een deel van de departementale auditdiensten onderzoekt in dit verband alleen of de informatie in het jaarverslag aansluit op de informatie uit de bron. Wij zijn van mening dat de informatiebronnen zelf ook op deugdelijke totstandkoming moeten worden onderzocht door de departementale auditdiensten. De voorschriften zijn op dit punt echter niet duidelijk. Wij zullen in overleg treden met het Ministerie van Financiën om de voorschriften op dit punt te verduidelijken.

De Rijksauditdienst (RAD) cluster VROM onderzoekt alleen de deugdelijke totstandkoming van de beleidsinformatie vanaf de bron tot het jaarverslag.

Wij hebben de bedrijfsvoering van het Ministerie van VROM onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

Bedrijfsvoering in 2009

In ons rapport bij het jaarverslag van 2009 constateerden wij dat het Ministerie van VROM het financieel beheer nog niet structureel op orde had, maar in 2009 wel een stap vooruit had gezet. Het ministerie had een groot deel van de maatregelen uit het Verbeterplan financiële functie uitgevoerd. 1 Het ministerie had in 2009 ook meer aandacht voor de financiële processen en leefde de interne procedures beter na.

Stand van zaken in 2010

Het Ministerie van VROM heeft ook in 2010 stappen gezet om het financieel beheer te verbeteren en drie onvolkomenheden aan te pakken. Het ministerie heeft de resterende maatregelen uit het Verbeterplan financiële functie vrijwel allemaal uitgevoerd. Ook is het ministerie de kwaliteit van de financiële functie van het kerndepartement met indicatoren blijven monitoren. Dankzij de ingezette verbetermaatregelen scoort het ministerie in 2010 beter op deze indicatoren dan vorig jaar. Daarnaast heeft het ministerie in 2010 maatregelen genomen om de problemen te voorkomen bij de totstandkoming van de saldibalans, zoals vorig jaar het geval was. Ook heeft het ministerie gewerkt aan de oplossing van de door ons gesignaleerde tekortkomingen bij het Nationaal Samenwerkingsprogramma Luchtkwaliteit.

Wij signaleren in 2010 tegelijkertijd twee nieuwe problemen in de bedrijfsvoering bij het Ministerie van VROM. Wij zijn van oordeel dat er sprake is van een onvolkomenheid in zowel het personeelsbeheer als in de vereenvoudigde betaalprocedure bij inkopen.

Een belangrijke ontwikkeling in de bedrijfsvoering van het Ministerie van VROM in 2010 is de vervanging van het financieel-administratieve systeem door een SAP-gebaseerd systeem. 2 Het Ministerie van VROM heeft hierbij samengewerkt met het Ministerie van VenW, aangezien het een kopie is van het SAP-systeem dat het Ministerie van VenW gebruikt.

Dit nieuwe systeem is sinds januari 2011 in gebruik. Het vervangingsproces heeft veel tijd en capaciteit van de organisatie gevergd. Tijdens het proces is een aantal, voornamelijk organisatorische, problemen opgetreden. Zo is bijvoorbeeld gebleken dat medewerkers in 2011 nog extra opleiding nodig hebben, naast de al gevolgde opleidingen. Voor 2011 zijn de nagekomen mutaties over 2010, die nog in het systeem moeten worden verwerkt, en het autorisatiebeheer belangrijke aandachtspunten, evenals de tijdige en juiste afsluiting van het oude financieel-administratieve systeem van het Ministerie van VROM.

In 2011 moeten de financieel-administratieve systemen van de Ministeries van VROM en VenW ook gefuseerd worden tot één IenM-systeem. Daarbij moet in 2011 nog een aantal financiële processen geharmoniseerd worden. Zo was er bij het Ministerie van VROM sprake van een centrale inkoopafdeling en bij het Ministerie van VenW niet.

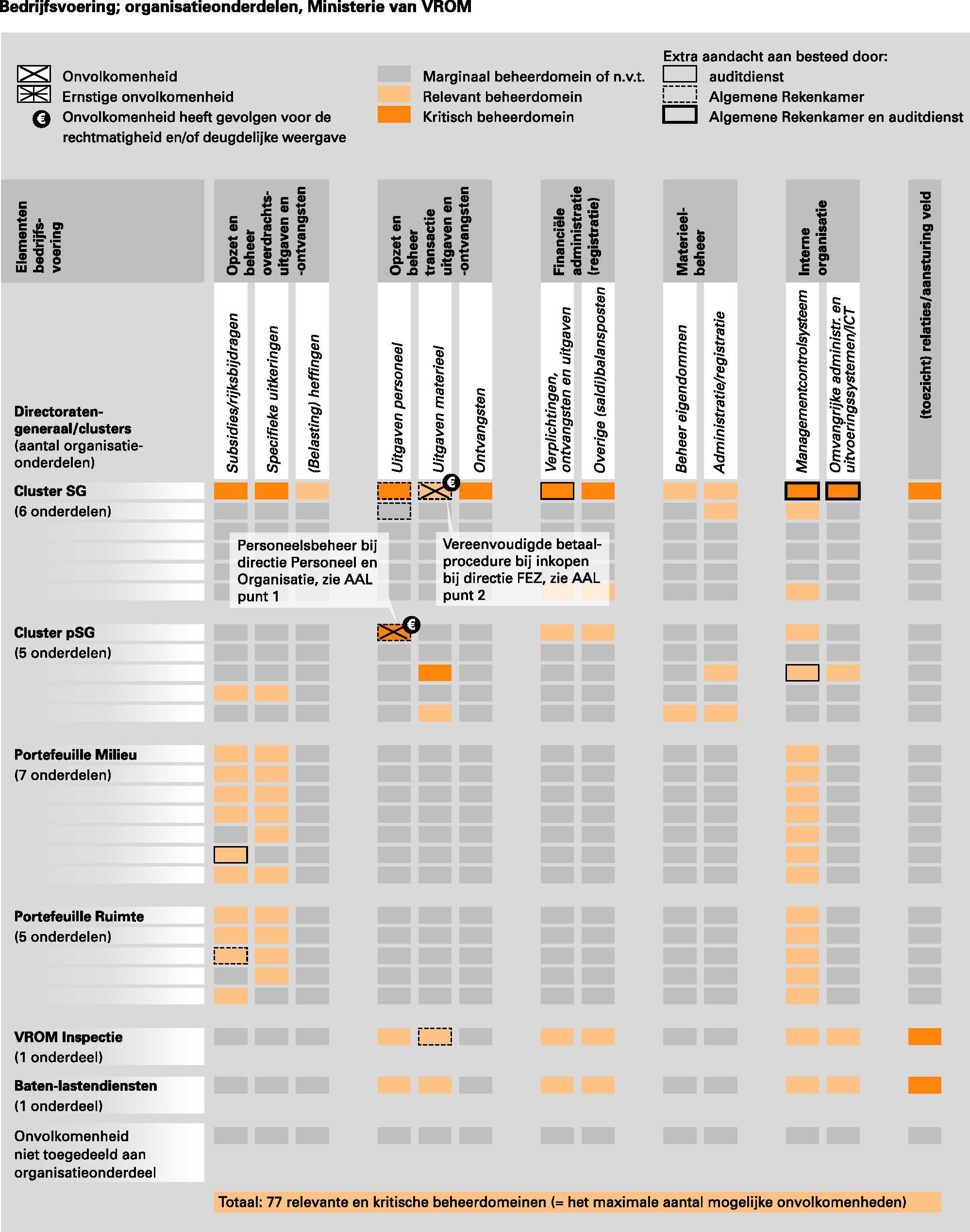

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van VROM over de afgelopen drie jaar. Te zien is welke (ernstige) onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

Wij hebben in 2010 twee onvolkomenheden geconstateerd in de bedrijfsvoering van het ministerie. Wij gaan daar in het vervolg van dit hoofdstuk nader op in. Wij lichten de in 2010 opgeloste onvolkomenheden hier kort toe.

Financiële functie bij het kerndepartement

Niet alleen in opzet, maar ook in werking is bij de financiële functie van het kerndepartement in 2010 verdere verbetering zichtbaar ten opzichte van 2009. Onder meer de naleving van de interne procedures en het betaalgedrag zijn in 2010 flink verbeterd. Daarnaast heeft het Ministerie van VROM in het kader van het Verbeterplan financiële functie de informatievoorziening van het management op een hoger niveau gebracht. Bovendien is er een procedure ontwikkeld voor de opvolging van aanbevelingen van de afdeling Interne Controle en is de herinrichting van de (financiële) ondersteuning van de directies afgerond. Ook hebben medewerkers in 2010, net als in 2009, opleidingen en cursussen gevolgd om de financiële kennis te verbeteren en het financieel bewustzijn te verhogen. Voor de bestendiging van de bereikte verbeteringen vinden wij het van belang dat de departementen waarin de onderdelen van het Ministerie van VROM zijn opgegaan, aandacht blijven geven aan een dagelijks en ordelijk financieel beheer en administratie.

Totstandkoming saldibalans

Wij constateerden in ons Rapport bij het Jaarverslag 2009 een fout in de toelichting bij de saldibalans van zowel het Ministerie van VROM als WWI. De vermelde bedragen van de in 2009 verleende en afgerekende voorschotten in de toelichting van beide saldibalansen waren onjuist. Wij constateerden dat de controle onvoldoende was bij de totstandkoming van de saldibalans. De directie FEZ en de RAD hadden de onjuiste bedragen in de toelichting bij de saldibalans niet gecorrigeerd.

FEZ heeft in 2010 beheersmaatregelen getroffen om herhaling van deze problemen te voorkomen. De RAD heeft de saldibalans in 2010 als een aandachtspunt in de controle benoemd. Wij hebben vastgesteld dat de toelichting in de saldibalans in 2010 ordelijk en controleerbaar tot stand is gekomen. De bedragen van de in 2010 verleende en afgerekende voorschotten zijn juist.

Financieel beheer Nationaal Samenwerkingsprogramma Luchtkwaliteit

Het Ministerie van VROM heeft in 2010 gewerkt aan de oplossing van de door ons in het Rapport bij het Jaarverslag 2009 gesignaleerde tekortkomingen bij het Nationaal Samenwerkingsprogramma Luchtkwaliteit. Het ging daarbij vooral om het wijzigen van de regeling, waardoor de minister de terugvordering van onterecht verstrekte voorschotten kan garanderen. De regeling is in 2010 gewijzigd en in februari 2011 in de Staatscourant gepubliceerd. De minister moet nog wel het verantwoordingsarrangement aan de nieuwe regeling aanpassen en goed onder de aandacht van medeoverheden brengen. Dat is van belang om te voorkomen dat lagere overheden onbekend zijn met de wijze waarop de afwikkeling van de subsidie plaatsvindt.

Uit het overzicht bedrijfsvoering van het Ministerie van VROM op de volgende pagina blijkt dat 64 beheerdomeinen relevant zijn voor de bedrijfsvoering. 3 Daarnaast zijn 13 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 77 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben de RAD en/of wij aan 11 beheerdomeinen extra onderzoeksaandacht besteed. Bij twee beheerdomeinen hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van VROM voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van:

• het personeelsbeheer;

• de vereenvoudigde betaalprocedure bij inkopen.

Het Ministerie van VROM maakte in 2010 gebruik van de volledige dienstverlening van P-Direkt. 4 Het ministerie moet een groot aantal met P-Direkt overeengekomen controlemaatregelen nog invoeren. Wij constateren bij vier personeelsprocessen dat het ministerie nauwelijks of geen controle heeft uitgevoerd. In meer dan de helft van de onderzochte dossiers hebben betalingen plaatsgevonden die niet meer controleerbaar waren door het ontbreken van bewijsstukken (zie verder § 3.4).

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving.

Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd.

Het Besluit Kasbeheer 1998 vereist voor het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelsgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 5 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Net als negen andere ministeries hanteert het Ministerie van VROM een vereenvoudigde procedure voor betalingen van inkoopfacturen. Doel is een personele besparing en een versnelling van de factuurbetaling. Het percentage tijdig betaalde facturen is in 2010 inderdaad gestegen. Het ministerie hanteert hierbij drie varianten: een voor betalingen tot € 500, een voor betalingen van € 500 tot € 15 000 en een voor betalingen boven € 15 000.

Wij signaleren hierbij vier problemen. De vereenvoudiging voor de betalingen boven de € 500 is ingevoerd zonder onderbouwde analyse van het financieel risico, onderbouwde efficiencyeffecten en formele besluitvorming. Daarnaast kunnen bij deze vereenvoudigde procedure facturen betaald worden, zonder dat het ministerie vaststelt of de (juiste) prestaties zijn geleverd. Dit levert onzekerheid op over de rechtmatigheid van de betalingen (zie verder § 4.1). Er ontbreekt ook een steekproefsgewijze controle bij al betaalde facturen. Verder heeft het Ministerie van VROM geen inzicht in de financiële omvang van alle inkopen die via de vereenvoudigde betaalprocedure kunnen verlopen. Tot slot hanteert het ministerie geen maximumfactuurbedrag. Zonder deze bovengrens kan de vereenvoudiging van het betaalproces leiden tot een te groot financieel risico van onjuiste of onrechtmatige betalingen.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer hebben we onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie. Dit betreft zowel de ministeries die volledig gebruikmaken van de dienstverlening van P-Direkt, als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruikmaken van de salarisverwerking, als de ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over deze inhuur in het jaarverslag.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben we gekeken naar de opzet van de volgende processen: verlof, schadevergoeding en inconveniënten. Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• de afkoop van verlofuren voor meer dan € 10 000;

• IKAP; 6

• ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van VROM maakte in 2010 gebruik van de volledige dienstverlening van P-Direkt. Wij concluderen dat het ministerie een groot aantal met P-Direkt overeengekomen controlemaatregelen nog moet invoeren. 7 Zo constateren we bijvoorbeeld bij reis- en verblijfkosten dat het ministerie niet van alle declaraties controleert of de betaalbewijzen opgestuurd worden. Onder het motto «van wantrouwen naar vertrouwen» voert het ministerie de meeste controles bij personeelsbeheer niet meer uit. Verder constateren we dat de controles door personeelsbeheer van het ministerie en de beheersorganisatie P-Direkt bij IKAP in opzet niet op elkaar aansluiten. Het ministerie geeft namelijk aan dat P-Direkt de controles uitvoert op de declaraties, terwijl P-Direkt aangeeft dat dit de verantwoordelijkheid van het ministerie is. Wij concluderen daarom dat op de IKAP-declaraties van het ministerie geen controles hebben plaatsgevonden.

Het Ministerie van VROM heeft geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid is van toepassing, conform het Algemeen Rijksambtenarenreglement (ARAR) artikel 80 tot en met 84.

Op grond van ons onderzoek constateren wij een onvolkomenheid in het personeelsbeheer van het ministerie. We constateren bij de vier personeelsprocessen dat het ministerie niet of nauwelijks controleert. In meer dan de helft van de onderzochte dossiers hebben betalingen plaatsgevonden die niet meer controleerbaar waren door het ontbreken van bewijsstukken. Het personeelsbeheer van dit ministerie bevindt zich, in vergelijking met de andere ministeries, op een slecht niveau.

Voor een uitgebreidere analyse verwijzen we u naar ons rijksbrede rapport Staat van de rijksverantwoording 2010.

Inhuur van extern personeel

Onderstaande tabel geeft de verhouding weer tussen de inhuur van extern personeel, uitbesteding en inbesteding 8 bij het Ministerie van VROM over 2010, 2009 en 2008. De Tweede Kamer heeft aan de inhuur van extern personeel door een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 9 We hebben over 2010 ook gekeken naar de uitgaven aan de inhuur van extern personeel, vergeleken met de andere mogelijkheden (onder andere uitbesteding en inbesteding) die er zijn om extern personeel te verwerven.

Het ministerie heeft echter aangegeven geen volledig inzicht te kunnen geven in de uitgaven aan inbesteding en uitbesteed werk, omdat de administratie hierop niet is ingericht.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 58 943 | 18,6 | 64 018 | 19,9 | 54 821 | 17,2 |

Uitbesteding | 105 927 | 33,2 | n.b. | n.b. | n.b. | n.b. |

Inbesteding | n.b. | n.b. | n.b. | n.b. | n.b. | n.b. |

Uit de tabel blijkt dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 ten opzichte van 2009 licht is afgenomen. Daarmee blijft VROM boven de norm van 13%.

Het ministerie past de definitie van inhuur van extern personeel juist toe. Het aandeel van de uitgaven aan inhuur van extern personeel van het ministerie is in vergelijking met andere ministeries hoog.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van VROM is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van VROM.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van VROM voldoet aan de eisen die de CW 2001 stelt, met uitzondering van de volgende fouten en onzekerheden in de (samenvattende) verantwoordingsstaat, die de tolerantiegrenzen overschrijden:

• De tolerantiegrens voor artikel 2 (Realisatie Nationaal Ruimtelijk Beleid), artikel 3 (Klimaat en Luchtkwaliteit) en artikel 91 (Algemeen) is respectievelijk met € 0,2 miljoen, € 0,6 miljoen en € 0,8 miljoen overschreden, omdat bewust niet is voldaan aan de Europese aanbestedingsregels. Hierbij is de tolerantiegrens nul.

• Artikel 1 (Optimalisering van de ruimtelijke afweging): voor een bedrag van € 5,0 miljoen zijn de verplichtingen onrechtmatig, omdat de slotwetmutatie beleidsmatig is.

• Artikel 6 (Risicobeleid): voor een bedrag van € 8,1 miljoen bestaat onzekerheid over de rechtmatigheid van de uitgaven voor milieusubsidies.

Het totaalbedrag van alle geconstateerde fouten of onzekerheden omvat € 19,0 miljoen aan uitgaven en heeft daarmee de tolerantiegrens voor financiële informatie in het jaarverslag als geheel overschreden.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 99,2 miljoen aan overschrijdingen op de begrotingsartikelen 1 (Optimalisering van de ruimtelijke afweging), 9 (Handhaving en toezicht) en 91 (Algemeen). Het bedrag aan uitgaven omvat € 7,6 miljoen aan overschrijdingen op de begrotingsartikelen 1, 4 (Duurzaam produceren), 6 (Risicobeleid), 9 en 10 (Leefomgevingskwaliteit). Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Het Ministerie van VROM heeft in tien gevallen met een totaalbedrag van € 1,7 miljoen deze regels niet nageleefd. Het ministerie heeft om verschillende redenen bewust niet Europees aanbesteed en dit in de bedrijfsvoeringsparagraaf toegelicht. De aanbestedingen betreffen de inhuur van extern personeel en beleidsondersteunende activiteiten.

Vereenvoudigde betaalprocedure bij inkopen

Het Ministerie van VROM hanteert een vereenvoudigde betaalprocedure (zie ook § 3.3.2). De meest ingrijpende vereenvoudiging is dat een factuur betaalbaar kan worden gesteld zonder een prestatieverklaring. Hiermee verklaart een bevoegde functionaris dat de opdrachtnemer de contractueel overeengekomen prestatie(s) is nagekomen. Het betalen van facturen zonder prestatieverklaring is in strijd met artikel 4, lid 2 van het Besluit Kasbeheer 1998. Door het betalen zonder een prestatieverklaring is de rechtmatigheid van deze betalingen onzeker.

De RAD wijst sinds 2007 op dit risico van onrechtmatige betalingen. Tijdens de RAD-controle in 2010 is – in afwijking van de procedure – voor een aantal betalingen toch een prestatieverklaring aangetroffen. Bovendien heeft de RAD voor een aantal betalingen alsnog om prestatieverklaringen gevraagd en zijn deze achteraf aangeleverd. Hierdoor is de onzekerheid van deze betalingen afgenomen.

Na dit herstel bedraagt de financiële omvang van de resterende onzekerheid: € 0,9 miljoen bij artikel 91 (Algemeen) en € 0,5 miljoen bij artikel 9 (Handhaving en toezicht). Daarnaast constateert de RAD in zijn controle van het begrotingsartikel 91 voor € 2,9 miljoen aan fouten die verband houden met het betalen zonder prestatieverklaring.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van VROM voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van VROM voor een bedrag van € 886 miljoen aan openstaande voorschotten afgerekend. Voor € 33 miljoen is sprake van onzekerheid over de rechtmatigheid van de afgerekende voorschotten. Dit betreft subsidies voor bodemsanering.

Wij hebben geen fouten en onzekerheden aangetroffen in de saldibalans in dit jaarverslag.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de saldibalans in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

Onderstaand overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van VROM en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Indien de uitkomsten van het onderzoek naar de financiële informatie in de jaarverslagen en in de saldibalansen daar aanleiding toe geven kan de Algemene Rekenkamer bezwaar maken als is bedoeld in artikel 88 van de CW2001. Daarbij wordt de financiële informatie onder meer getoetst aan de eisen van rechtmatigheid en deugdelijke weergave. Gegeven de aard en de omvang van de hiervoor beschreven fouten en onzekerheden achten wij het maken van bezwaar dit jaar niet zinvol.

De minister van IenM heeft op 2 mei 2011 gereageerd op ons Rapport bij het Jaarverslag 2010 van VROM (XI). Hieronder geven we de reactie van de minister weer. De reactie van de minister staat ook op onze website www.rekenkamer.nl. Deze reactie geeft ons geen aanleiding tot het opnemen van een nawoord.

Het verheugt de minister dat de drie onvolkomenheden uit 2009 opgelost zijn in 2010. De minister zal onze aanbevelingen ten aanzien van het personeelsbeheer en de betaalprocedure betrekken bij de harmonisatie van de procedures binnen het Ministerie van IenM.

De Audit Actielijst (AAL) laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van IenM actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister van IenM heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 10

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

Onvolkomenheid in personeelsbeheer | ||||

2010 Artikel 9 en 91 | Bij vier personeelsprocessen controleert het ministerie niet of nauwelijks. | Zorg dat de controles op een aanvaardbaar niveau komen, totdat zeker is dat deze controles zijn overgenomen door de centrale personeelsadministratie bij P-Direkt. | De minister betrekt de aanbeveling bij de harmonisatie van de procedures binnen het Ministerie van IenM. | § 3.3.1 en 3.4 |

Onvolkomenheid in vereenvoudigde betaalprocedure bij inkopen | ||||

2010 Artikel 9 en 91 Bedrag niet bekend | Tekortkomingen bij de vereenvoudiging van factuurbetalingen. Facturen worden betaald zonder een prestatieverklaring en er bestaat geen maximumgrensbedrag voor de vereenvoudigde betaalprocedure bij inkopen. | Ga in de harmonisering van de betaalprocedure met het voormalige Ministerie van VenW uit van een grensbedrag, een onderbouwde risicoanalyse en waarborging van rechtmatige factuurbetalingen. | De minister betrekt de aanbeveling bij de harmonisatie van de procedures binnen het Ministerie van IenM. | § 3.3.2 |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

01 | Optimalisering van de ruimtelijke afweging | 9 746 | 5 000 | – | – | – | 5 000 | ja | – |

02 | Realisatie Nationaal Ruimtelijk Beleid | 70 442 | 182 | – | – | – | 182 | nee | – |

03 | Klimaat en Luchtkwaliteit | 125 160 | 605 | – | – | – | 605 | nee | – |

04 | Duurzaam produceren | 17 556 | 17 | – | – | – | 17 | nee | – |

06 | Risicobeleid | 43 084 | – | – | – | – | – | – | |

07 | Versterken van het internationaal milieubeleid | 8 139 | – | – | – | – | – | – | |

09 * | Handhaving en toezicht | 69 646 | – | – | – | – | – | – | |

10 | Leefomgevingskwaliteit | 100 818 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

91* | Algemeen | 482 902 | 1 224 | – | – | – | 1 224 | nee | – |

92 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 927 493 | 7 028 | – | – | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 927 493 | ||||||||

Procentuele fout | 0,76% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

Art. nr. | Omschrijving | Verantwoord bedrag * | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

01 | Optimalisering van de ruimtelijke afweging | 10 087 | – | – | – | – | – | – | |

02 | Realisatie Nationaal Ruimtelijk Beleid | 146 133 | – | – | – | – | – | – | |

03 | Klimaat en Luchtkwaliteit | 239 710 | 4 139 | – | – | – | 4 139 | nee | – |

04 | Duurzaam produceren | 148 777 | 51 | – | – | – | 51 | nee | – |

06 | Risicobeleid | 76 141 | – | – | 8 100 | – | 8 100 | ja | – |

07 | Versterken van het internationaal milieubeleid | 24 074 | – | – | – | – | – | – | |

09 | Handhaving en toezicht | 67 828 | – | – | 441 | – | 441 | nee | – |

10 | Leefomgevingskwaliteit | 99 954 | 3 100 | – | – | – | 3 100 | nee | – |

Niet-beleidsartikelen | |||||||||

91 | Algemeen | 705 993 | 11 682 | – | 2 223 | – | 13 905 | nee | – |

92 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 1 518 697 | 18 972 | – | 10 764 | – | – | |||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

(1) | Totaal Uitgaven en Ontvangsten | 1 518 697 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 1,25% | Tolerantiegrens overschreden | |||||||

Procentuele onzekerheid | 0,71% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 1 518 704 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 1,25% | Tolerantiegrens overschreden | |||||||

Procentuele onzekerheid | 0,71% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

01 | Optimalisering van de ruimtelijke afweging | 8 474 | – | – | – | – | – | – | |

02 | Realisatie Nationaal Ruimtelijk Beleid | 80 251 | – | – | – | – | – | – | |

03 | Klimaat en Luchtkwaliteit | 150 023 | 4 139 | – | – | – | 4 139 | nee | – |

04 | Duurzaam produceren | 145 055 | 51 | – | – | – | 51 | nee | – |

06 | Risicobeleid | 73 690 | – | – | 8 100 | – | 8 100 | ja | – |

07 | Versterken van het internationaal milieubeleid | 23 369 | – | – | – | – | – | – | |

09 | Handhaving en toezicht | 67 208 | – | – | 441 | – | 441 | nee | – |

10 | Leefomgevingskwaliteit | 81 008 | 3 100 | – | – | – | 3 100 | nee | – |

Niet-beleidsartikelen | |||||||||

91 | Algemeen | 481 466 | 11 682 | – | 2 223 | – | 13 905 | nee | – |

92 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 1 110 544 | 18 972 | – | 10 764 | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 1 110 544 | ||||||||

Procentuele fout | 1,71% | Tolerantiegrens overschreden | |||||||

Procentuele onzekerheid | 0,97% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Totaal afgerekende voorschotten 2010 | 885 870 | – | – | 33 000 | – | 33 000 | ja | – |

AAL | Audit Actielijst |

ARAR | Algemeen Rijksambtenarenreglement |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CW 2 001 | Comptabiliteitswet 2001 |

EL&I | (Ministerie van) Economische Zaken, Landbouw en Innovatie |

FEZ | (Directie) Financieel-Economische Zaken |

IenM | (Ministerie van) Infrastructuur en Milieu |

IKAP | Individuele Keuzen in het Arbeidsvoorwaardenpakket |

RAD | Rijksauditdienst |

VenW | (Ministerie van) Verkeer en Waterstaat |

VROM | (Ministerie van) Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer |

WWI | Wonen, Wijken en Integratie |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Om de problemen in de financiële functie aan te pakken heeft VROM in 2008 een plan opgesteld. Dit plan is in 2009 uitgebreid met concrete maatregelen en een duidelijker verantwoordelijkheidsverdeling voor het uitvoeren van de maatregelen.

Systems, Applications and Products. SAP is een leverancier van Enterprise Resource Planning-systemen, waarmee een organisatie zaken kan inrichten als het personeelsbeleid en de financiële administratie.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

P-Direkt is het centrale personeels- en salarissysteem onder beheer van het Ministerie van BZK, waarvan alle departementen – op het Ministerie van Defensie na – gebruik (gaan) maken.

Individuele keuzen in het arbeidsvoorwaardenpakket. Met deze regeling kan een werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) invullen.

De met P-Direkt overeengekomen controlemaatregelen omvatten het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken en aantekeningen; het beoordelen van de waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken en dergelijke.

We verstaan onder ‘inhuur van extern personeel’: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede gestuurd wordt.

Onder ‘uitbesteding’ verstaan we het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd. We verstaan onder ‘inbesteding’ het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met ‘dienstverlening overheid’.

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

De Algemene Rekenkamer kan op grond van de CW 2001 artikel 88 en 89 eventueel bezwaar maken tegen alle onvolkomenheden in het financieel beheer, het materieel-beheer en de daartoe bijgehouden administraties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-XI-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.