Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32637 nr. 528 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 december 2022

Hierbij informeer ik uw Kamer over de verdere uitwerking van de subsidieregeling Tegemoetkoming Energiekosten (TEK) voor energie-intensieve mkb-bedrijven. In deze brief ga ik in op de aangenomen motie van de leden Erkens en Grinwis om de regeling zo snel mogelijk in te laten gaan door gebruik te maken van historische en/of modelmatige gegevens (Kamerstuk 36 200, nr. 138). Aangezien er op dit moment nog belangrijke onderdelen van de TEK nader worden uitgewerkt, moet deze brief worden gezien als een beschrijving op hoofdlijnen.

In deze brief zet ik het volgende uiteen:

i. Consequenties van het gebruik van modelmatige gegevens

ii. Doelgroep en randvoorwaarden

iii. Berekening van het energie-intensiteitspercentage

iv. Processtappen van de Tegemoetkoming Energiekosten

v. Uitvoering door RVO

vi. Beleidskeuzes uitgelegd

vii. Vervolgproces na deze Kamerbrief

Conform de strekking van de Kamermotie wordt ingezet om de TEK-regeling zo snel mogelijk van kracht te kunnen laten gaan. Hiertoe wordt er gebruikgemaakt van een modelmatige aanpak, waarbij het verbruik van de ondernemer niet op basis van daadwerkelijke gebruik en actuele prijs berekend wordt, maar geschat wordt op basis van historische gegevens en een gemodelleerde prijs. Dit heeft tot gevolg dat de TEK-regeling sneller open kan voor aanvragen van mkb-ondernemers. Daarnaast heeft uitgaan van een gemodelleerde prijs als consequentie dat dit kan afwijken van de werkelijke prijs die een mkb-er betaalt. Maar dit geeft wel sneller duidelijkheid aan ondernemers over de tegemoetkoming die zij zullen ontvangen. Daarnaast zullen er minder administratieve lasten zijn bij zowel de ondernemer als voor de uitvoerder van deze regeling, Rijksdienst voor Ondernemend Nederland (RVO), omdat niet met facturen gewerkt hoeft te worden.

Om in aanmerking te komen voor de TEK-regeling moet een ondernemer aan de volgende eisen voldoen:

• De MKB-ondernemer voldoet aan de Europese mkb-definitie;1

• De MKB-ondernemer is in Nederland gevestigd en staat ingeschreven bij het Handelsregister

• Het betreft een MKB-ondernemer met een minimale energie-intensiteit van 7%.

Er is, conform mijn toezegging aan uw Kamer in het debat over het prijsplafond, geen sprake meer van een minimale energieverbruiksdrempel. Uw Kamercommissie vraag naar datacenter bij brief d.d. 1 december 2022. Ik kan u melden dat voor zover datacenters door ondernemers worden geëxploiteerd die onder de mkb-definitie vallen, maken zij volgens de overige voorwaarden van de TEK regeling aanspraak op een tegemoetkoming voor hoge energiekosten.

De ondernemer voldoet aan de energie-intensiteitseis als de energiekosten (uitgedrukt in het verwachte standaardverbruik of afname en de modelprijs) overeenkomen met minimaal 7% van de omzet. Om te bepalen of bedrijven aan de energie-intensiteitseis voldoen, wordt hier op voorhand op getoetst. Dit wordt als volgt berekend:

Standaard jaarverbruik/afname

Het gas- en elektraverbruik wordt mede bepaald aan de hand van het standaard jaarverbruik gas in m3 en de standaard jaarafname elektriciteit in kWh. Dit zijn nauwkeurige prognoses van de netbeheerder voor het verbruik van de komende 12 maanden, gebaseerd op basis van historisch verbruik en verschillende projectiefactoren. De peildatum voor deze gegevens is 1 januari 2023. Deze gegevens worden opgevraagd bij de netbeheerders.

Modelprijs 2022

Er wordt gerekend met een modelprijs voor 2022 voor gas en elektriciteit. Dit is het gemiddelde van het vierde kwartaal van 2022 van de door het Centraal Bureau voor de Statistiek (CBS) gepubliceerde gas- en elektraprijzen voor consumenten exclusief BTW en inclusief EB en ODE. De modelprijs wordt in januari bekendgemaakt2.

Jaaromzet

De omzet wordt bepaald aan de hand van omzetgegevens over het jaar 2022. Voor de meeste bedrijven geldt dat deze gegevens uiterlijk 31 januari 2023 beschikbaar zijn.

De subsidieperiode loopt van 1 november 2022 tot en met 31 december 2023. De tegemoetkoming kan met terugwerkende kracht worden aangevraagd. Als er aan de toegangscriteria is voldaan, kan de subsidieverstrekking worden aangevraagd, waarbij achtereenvolgens de stappen aanvraag, verlening, bevoorschotting en vaststelling plaatsvinden. Hieronder beschrijf ik de stappen in de subsidieverlening per fase.

Aanvraag

RVO voert de subsidieregeling uit. De subsidieaanvraag wordt door ondernemers gedaan in een digitaal loket van RVO. Vanaf het eerste kwartaal 2023 kan een aanvraag worden ingediend. De precieze datum van openstelling wordt zo snel mogelijk bekend gemaakt. De ondernemer dient één aanvraag in voor de periode van november 2022 tot en met december 2023. De aanvraag bevat ten minste gegevens over de aanvrager, de gas-/elektriciteitsaansluitingen (EAN-nummers) van de aanvrager en de omzet over 2022. Op een aanvraag voor subsidieverlening streeft RVO binnen acht weken na ontvangst een besluit te nemen.

In de aanvraagfase wordt een besluit genomen over de toekenning van de subsidie en de uitbetaling van een voorschot op basis van het op dat moment verwachte verbruik van de ondernemer en de maximale vastgestelde compensatie. Een ondernemer kan tot zes weken na het besluit bezwaar aantekenen bij de RVO.

Verlening

Bij de verlening is sprake van een voorwaardelijk subsidiebedrag aangezien pas na afloop van de regeling duidelijk is wat de prijs gedurende de subsidieperiode was. Voor de berekening wordt in de rekenformule het standaard jaarverbruik/jaarafname gebruikt in combinatie met een verwijzing naar de modelprijzen van 2023. Over de energiekosten boven de drempelprijs wordt 50% subsidie verleend. Dit bedrag is exclusief BTW. Tevens wordt een bedrag in de subsidieverleningsbeschikking opgenomen wat de aanvrager maximaal kan krijgen. Hiervoor wordt de maximaal te vergoeden prijs van € 2,00 (€ 3,19–€ 1,19) per m3 gas en € 0,60 (€ 0,95–€ 0,35) per kWh elektriciteit gebruikt in combinatie met de SJA en SJV. Ook voor dit bedrag geldt dat 50% als subsidiabele kosten worden aangemerkt. Het verbruik dat valt onder het prijsplafond voor kleinverbruikers wordt in mindering gebracht op het standaardjaarverbruik. Hiermee wordt voorkomen dat ondernemers voor een deel van het verbruik tweemaal worden gecompenseerd. Omdat ook subsidie wordt verleend over de maanden november en december 2022 worden de subsidiabele kosten vermenigvuldigd met 14/12.

Bevoorschotting

De ondernemer ontvangt direct na de beslissing tot verlening een voorschot van 60% van de maximale subsidie. Met dit voorschot worden ondernemers zo snel mogelijk van liquiditeit voorzien en wordt tegelijkertijd voorkomen dat er achteraf betalingsproblemen komen door terugvorderingen. Nadat een besluit is genomen, staat de subsidie na ongeveer vijf werkdagen op de rekening van de ondernemer.

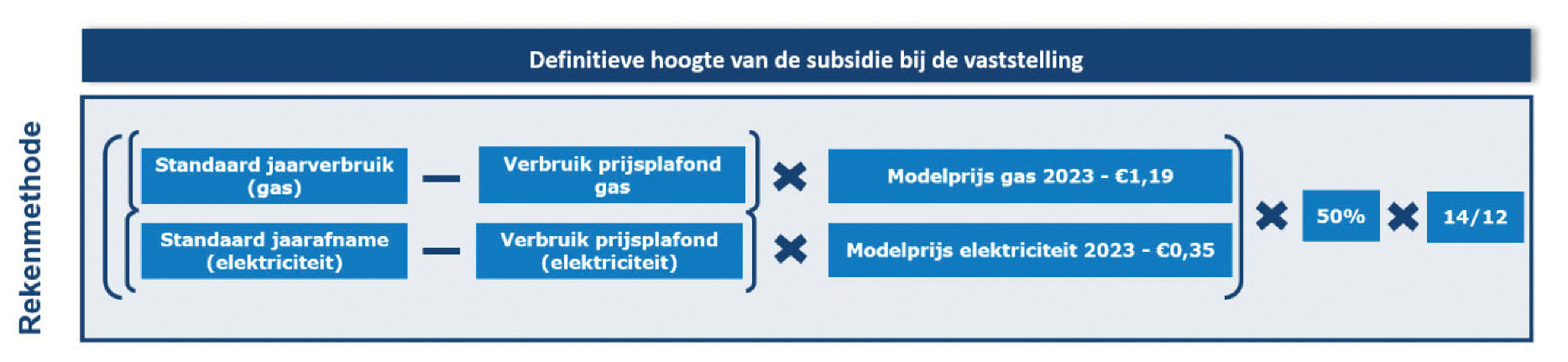

Vaststelling

Tijdens de vaststelling wordt de definitieve hoogte van de subsidie bepaald. Hiervoor wordt het standaard jaarverbruik/afname gebruikt met peildatum 1 januari 2023 en wordt er een nieuwe modelprijs (modelprijs 2023) berekend aan de hand van de gemiddelde gas- en elektraprijs in 2023 van de gegevens van het CBS. Als er sprake is van een te laag uitgekeerd subsidiebedrag bij het voorschot dan wordt dat bijbetaald en te veel betaalde gelden worden teruggevorderd.

RVO streeft naar een snelle en rechtmatige afhandeling van de subsidieaanvragen. Hiervoor ontwikkelt RVO een website met advies om ondernemers te helpen de juiste bewijsstukken te verzamelen en te oefenen met het indienen van een digitale aanvraag. Binnen de TEK-regeling moet een groot aantal aanvragen in korte tijd worden verwerkt. Er is daarom gekozen voor een grotendeels geautomatiseerde uitvoering. Hiervoor richt RVO een ICT-omgeving in waarin aanvragen automatisch kunnen worden behandeld. Daarnaast kost het tijd om automatische gegevensuitwisselingen met verschillende externe partijen op te zetten (onder andere netbeheerders en energieleveranciers).

Op grond van artikel 3.1 van de Comptabiliteitswet 2016 is verplicht om beleidsvoorstellen met budgettair beslag van meer dan € 20 miljoen per jaar in een tabel toe te lichten. Voor de Tegemoetkoming energiekosten is dit als volgt:

|

Beleidskeuzes uitgelegd Onderbouwing doeltreffendheid, doelmatigheid en evaluatie (CW 3.1) |

|

|---|---|

|

1. Doel(en) |

Het doel van de regeling is om energie-intensieve mkb-bedrijven te helpen bij de gestegen energiekosten, zodat zij ruimte krijgen om zich aan te passen |

|

2. Beleidsinstrument(en) |

Er is gekozen voor een subsidieregeling waarbij ondernemers een deel van de gestegen energiekosten vergoed krijgen. Op deze manier kunnen ondernemers in nood van financiële ondersteuning worden voorzien. |

|

3. A. Financiële gevolgen voor het Rijk |

De uitgaven voor de TEK-regeling worden globaal geraamd op € 1,4 miljard. Dit is een correctie met de brief van 9 november 2002. Dit komt door het aftrekken van het verbruik van het prijsplafond voor gas en elektriciteit. In de raming wordt uitgegaan dat ongeveer 80% van de TEK-aanvragers een kleinverbruikersaansluiting heeft. De aangepaste raming zal in de voorjaarsnota worden meegenomen. |

|

B. Financiële gevolgen voor maatschappelijke sectoren |

Niet van toepassing |

|

4. Nagestreefde doeltreffendheid |

Met de TEK neemt de overheid een deel van de gestegen energiekosten van het energie-intensieve mkb over. Naar schatting worden 62.000 bedrijven hiermee geholpen. De TEK-regeling dient nadrukkelijk als een tijdelijke tegemoetkoming tot eind 2023 en biedt gerichte steun aan het mkb én zorgt dat het blijft lonen om aanpassingen te doen. Het lijkt onwaarschijnlijk dat de energieprijzen op korte termijn zullen terugvallen naar de lage niveaus van ruim een jaar geleden. Het CPB heeft eerder geconcludeerd dat te lang aanhoudende steun economische dynamiek een halt toeroept en het verdienvermogen van Nederland schaadt. Met behulp van deze tegemoetkoming krijgt het energie-intensieve mkb meer lucht om haar bedrijfsmodel toekomstbestendig te maken. De steun is van toepassing op de periode 1 november 2022 tot en met 31 december 2023. Wanneer ook na 2023 energieprijzen op een verhoogd niveau blijven, betekent dit niet dat deze regeling verlengd zal worden. |

|

5. Nagestreefde doelmatigheid |

De TEK-regeling stelt meerdere voorwaarden aan de ondernemingen die aanvraag met als doel deze zo gericht mogelijk te maken. Deze voorwaarden zijn: a) Het mkb bedrijf voldoet aan de Europese mkb-definitie.1 b) Het mkb bedrijf is in Nederland gevestigd en staat ingeschreven bij het Handelsregister. c) Het betreft een energie-intensief mkb bedrijf waarbij minimaal 7% van de omzet bestaat uit energiekosten.2 d) 50% van de extra kosten worden door de overheid vergoed. e) Maximaal € 160.000 van de kosten worden vergoed. Daarmee betreft het een gerichte regeling voor ongeveer 62.000 ondernemingen. Daarnaast zal de steun van toepassing zijn over de periode 1 november 2022 tot en met 31 december 2023. Dit maakt dat de steun voor een beperkte periode beschikbaar is. |

|

6. Evaluatieparagraaf |

De Rijksdienst voor Ondernemend Nederland zal een monitoringsprogramma uitvoeren voor de regeling. De regeling wordt na beeindiging ervan geevalueerd. |

Volgens de EU-definitie heeft een mkb-onderneming minder dan 250 werknemers en bedraagt de jaaromzet minder dan € 50 miljoen en/of is het balanstotaal minder dan € 43 miljoen euro. De onderneming is zelfstandig en de voornoemde criteria zijn van toepassing op de totale onderneming inclusief partnerondernemingen en verbonden ondernemingen.

Winstcriterium

Zoals in de Kamerbrief van 14 oktober jl. aangegeven (Kamerstuk 32 637, nr. 507), bekijkt het kabinet of er voorwaarden gesteld kunnen worden aan de TEK op basis van bijvoorbeeld omzetgroei of winstgevendheid. Dit om ervoor te zorgen dat de steun zo gericht mogelijk gegeven kan worden aan bedrijven die het nodig hebben.

Opstellen definitieve regeling inclusief toelichting

Er is een concept van de regeling opgesteld. Zodra alle openstaande punten zijn geadresseerd kan de regeling worden gefinaliseerd. Op dat moment kan gestart worden met het voorleggen aan ATR, Raad voor de Rechtspraak en de Europese Commissie. Deze stappen kunnen parallel lopen.

Adviescollege toetsing regeldruk (ATR)

Wetgeving met gevolgen voor regeldruk voor bedrijven moeten aan het Adviescollege toetsing regeldruk (ATR) worden voorgelegd. ATR zal over de regeldruk van de regeling advies uitbrengen als de regeling significante gevolgen heeft voor de regeldruk van bedrijven. De regeling kan aan ATR worden voorgelegd zodra deze zich in de afrondende fase bevindt. ATR heeft een termijn van vier weken vanaf het moment van de aanvraag om een advies uit te brengen. Heeft de regeling geringe regeldruk tot gevolg dan wordt de aanvraag ambtelijk afgehandeld en wordt de termijn van vier weken flink verkort.

Adviesaanvraag Raad voor de Rechtspraak

Om te voorkomen dat uit de regeling veel rechterlijke procedures voortkomen heeft de Raad voor de Rechtspraak verzocht om naar de regeling te mogen kijken en hierover advies uit te brengen. Dit betekent dat we een vergevorderd concept van de regeling moeten voorleggen voor advies. Dit zal ongeveer 4 weken in beslag nemen. Dit kan langer zijn als de regeling n.a.v. het advies van de Raad moet worden aangepast.

Pre-notificatie en notificatie Europese Commissie.

De regeling valt onder het Tijdelijk crisiskader van de EC. Deze regeling zal dan ook moeten worden voorgelegd bij de EC. De EC moet de regeling eerst hebben goedgekeurd alvorens de regeling kan worden vastgesteld. In de week van 12 december zal er worden gelegd met de EC en zal de regeling schriftelijk worden toegelicht. Dit zal de formele notificatieprocedure bespoedigen. De formele notificatieprocedure kan gestart worden zodra de regeling zich in de afrondende fase bevindt.

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

Volgens de EU-definitie heeft een mkb-ondernemer minder dan 250 werknemers en bedraagt de jaaromzet minder dan € 50 miljoen en/of is het balanstotaal minder dan € 43 miljoen euro. De onderneming is zelfstandig en de voornoemde criteria zijn van toepassing op de totale onderneming inclusief partnerondernemingen en verbonden ondernemingen.

Hier wordt nog nader naar gekeken. Van belang is dat de modelprijs volgens dezelfde berekeningswijze ook beschikbaar is voor 2023 (zie ook onder iv bij vaststelling).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-528.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.