Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32637 nr. 255 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 10 oktober 2016

Met deze brief stuur ik uw Kamer de Panteia financieringsmonitor 2016-1 met daarin de meest recente informatie over mkb kredietverlening van het Nederlandse bedrijfsleven. De financieringsmonitor laat zien dat meer bedrijven een financieringsaanvraag doen en dat met name het micro- en kleinbedrijf succesvoller zijn in het aantrekken van externe financiering dan in vorige jaren. Ook zijn de verwachtingen over het succesvol aan kunnen trekken van financiering gestegen. Deze verbeteringen worden weerspiegeld in het gebruik van het financieringsinstrumentarium. Wanneer de gebruikscijfers tot ultimo augustus worden geëxtrapoleerd naar geheel 2016 groeit de BMKB van € 446 mln. in 2015 naar ruim € 600 mln. dit jaar terwijl het aantal met een borgstelling gefinancierde bedrijven van 2.545 naar ruim 3.500 kan groeien. De Garantie Ondernemingsfinanciering groeit van € 114 mln. naar ruim € 150 mln. en de Groeifaciliteit van € 26 mln. naar ruim € 70 mln. De gebruikscijfers van het financieringsinstrumentarium komen nog voor november beschikbaar op de website volginnovatie (http://www.volginnovatie.nl/).

Financieringsmonitor 2016-1

Ten opzichte van vorige edities heeft de financieringsmonitor 2016-1 (bijlage 11) een nieuwe opzet. Het uitgangspunt is het proces van de ondernemer. De ondernemer start immers met oriënteren op financiering, bijvoorbeeld op welke aanbieders en welke soorten financiering. Daarna gaat hij pas over op de daadwerkelijke aanvraag. De aanvraag wordt ofwel geheel, ofwel gedeeltelijk ofwel niet ingewilligd. Vervolgens wordt een beeld geschetst over de toekomstige financieringsbehoefte van Nederlandse bedrijven.

Een andere vernieuwing is dat behalve klein- midden- en grootbedrijf de categorie microbedrijf (2–9 werkzame personen) en mkb als geheel (2–250 werkzame personen) zijn toegevoegd. Ook schenkt deze monitor meer aandacht aan alternatieve financiering.

Oriëntatie: Van de bedrijven met tenminste twee werkzame personen richt 31% zich op het aantrekken van externe financiering2. Met name snelle groeiers en bedrijven die het afgelopen jaar winst hebben gemaakt zoeken relatief vaak externe financiering: 56% van de snelle groeiers en 43% van de in 2015 winstgevende bedrijven. Ook blijkt dat een toenemend aantal bedrijven zich informeert over leasing en factoring. Met name microbedrijven kijken ook naar crowdfunding. Een vergelijking met het afgelopen jaar is hier niet mogelijk omdat deze fase voor het eerst opgenomen is.

Geen behoefte: 69% van de bedrijven geeft aan zich niet op financiering te hebben georiënteerd. Hiervan gaf 80% als reden dat ze geen behoefte hebben aan financiering. Dit betekent dat 55% van de bedrijvenpopulatie geen behoefte had aan financiering.

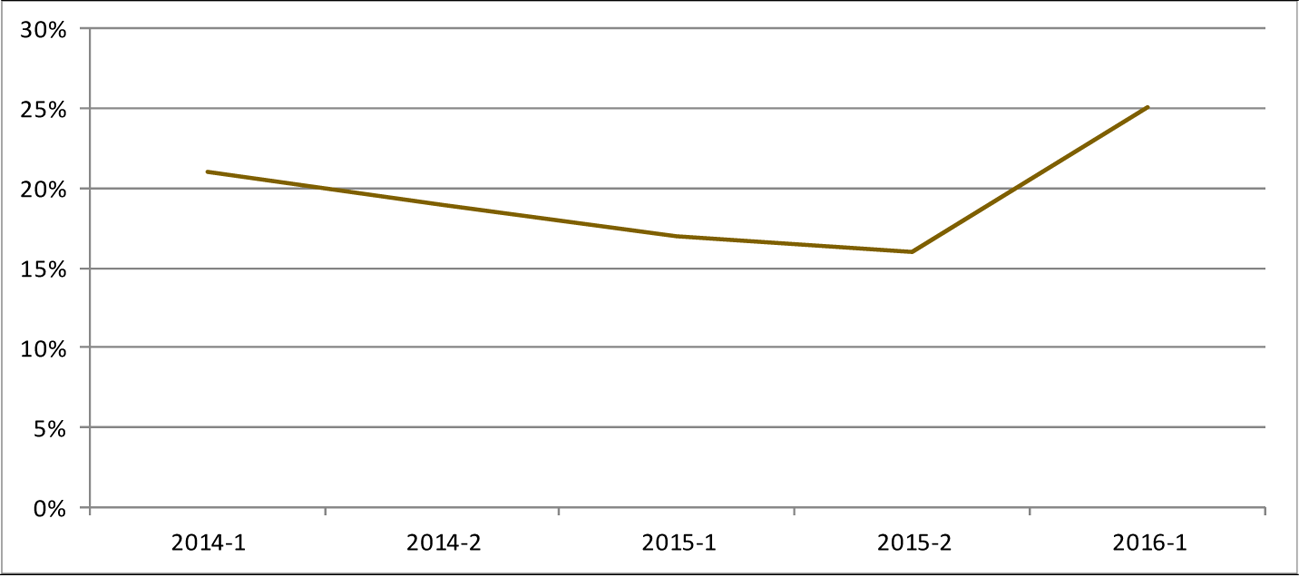

Aanvraag: Van de bedrijven die financiering zoeken, heeft 80% ook daadwerkelijk een aanvraag gedaan. In de meeste gevallen betreft dit een aanvraag van vreemd vermogen. Voor het eerst in twee jaar laat het aantal aanvragen een stijgende lijn zien. Zie hiervoor figuur 1 hieronder.

Figuur 1 Aandeel bedrijven dat financiering aangevraagd heeft in de totale bedrijvenpopulatie.*

Bron: Panteia, 2016

* Wegens andere vraagstelling (toevoegen oriëntatiefase) is de uitkomst voor 2016-1 niet geheel vergelijkbaar met die voor 2015-2 en eerder. Omdat voor een betere benutting van bestaande kredietruimte geen aanvraag hoeft te worden gedaan mag worden aangenomen dat het verschil in definitie geen significante invloed op de uitkomsten heeft

Resultaat: Het percentage van de bedrijven dat financiering aanvraagt en het volledige bedrag kan aantrekken bedraagt 79%. Dit percentage is stabiel vergeleken met de tweede helft van 2015 maar een verbetering ten opzichte van financieringsmonitor 2015-1. Voor het mkb bedraagt dit 72%. Van het middenbedrijf heeft 75% het gehele bedrag aan kunnen trekken. Het micro- en kleinbedrijf is succesvoller dan vorig jaar in het aantrekken van vreemd vermogen: 64% van de microbedrijven en 73% van de kleinbedrijven krijgt zijn aanvraag volledig toegewezen, tegen 57%3 van het kleinbedrijf vorig jaar. Het afwijzingspercentage voor alle bedrijven daalt licht naar 13%. Figuur 2 en 3 geven de slagings- en afwijzingspercentages weer, naar grootteklassen en de ontwikkeling sinds 2014.

Figuur 2. Resultaat van de financieringsaanvraag naar grootteklasse. N=353.

Bron: Panteia, 2016

Figuur 3. Resultaat van de financieringsaanvraag sinds 2014*

Bron: Panteia, 2016

* Voor eerdere edities zijn de categorieën «tussen 75 en 100%» en «minder dan 75%» samengevoegd.

Voorwaarden: Uit de huidige monitor blijkt dat bedrijven te maken hebben gehad met een lagere rente ten opzichte het vorige jaar. Voor 14% van de bedrijven is de vaste rente verlaagd (12% in 2015-2), en voor 21% van de bedrijven is de variabele rente verlaagd (13% in 2015-2). Andere kosten (risico-opslag) zijn hoger en overige voorwaarden zijn aangescherpt.

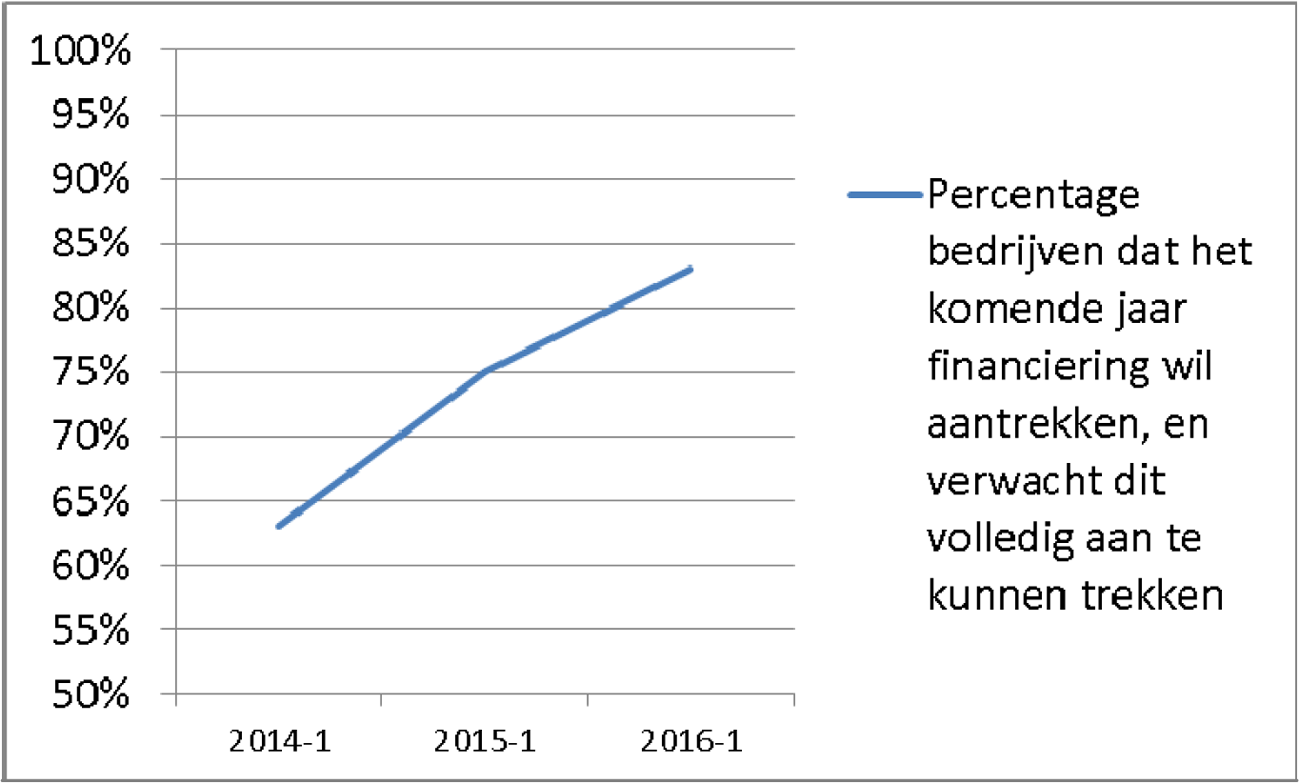

Toekomst: In lijn met vorige jaren geeft 23% van de bedrijven aan in het komende jaar behoefte aan externe financiering te hebben. Hiervan geeft 83% aan te verwachten het komende jaar de benodigde financiering volledig aan te kunnen trekken. Dit percentage is het hoogst van de afgelopen jaren en er lijkt sprake van een opgaande trend, zoals in figuur 4 weergegeven is.

Figuur 4. Percentage bedrijven dat verwacht het komende jaar de benodigde financiering aan te kunnen trekken.

Bron: bewerking van Panteia, 2016

De Minister van Economische Zaken, H.G.J. Kamp

Dit jaar is voor het eerst het kleinbedrijf opgesplitst naar micro- en kleinbedrijf, cijfers zijn daarom niet volledig vergelijkbaar

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-255.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.