Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32622 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Dit wetsvoorstel strekt tot wijziging van de Wet op het financieel toezicht en het Burgerlijk Wetboek ter implementatie van de richtlijn nr. 2009/65/EG van het Europees Parlement en de Raad van de Europese Unie van 13 juli 2009 tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende bepaalde instellingen voor collectieve belegging in effecten (herschikking) (hierna: de herziene richtlijn beleggingsinstellingen).1 Aangezien de implementatie ook leidt tot enkele wijzigingen van het Burgerlijk Wetboek is dit wetsvoorstel mede namens de minister van Veiligheid en Justitie opgesteld. De herziene richtlijn beleggingsinstellingen heeft tot doel een vereenvoudiging en verbetering van het wettelijk kader te bewerkstelligen voor Europees geharmoniseerde beleggingsinstellingen (instellingen voor collectieve belegging in effecten (hierna: icbe’s)) om een meer efficiënte interne markt voor icbe’s te creëren en de bescherming van beleggers te verbeteren.

De richtlijn beleggingsinstellingen van 20 december 19852 en de daarin opgenomen wijzigingen hebben een belangrijke bijdrage geleverd aan de ontwikkeling en het succes van de Europese sector voor beleggingsinstellingen. Door de richtlijn beleggingsinstellingen is de Europese sector voor beleggingsinstellingen sterk gegroeid. Eind 2009 waren in de Europese Unie meer dan 35 000 icbe’s met een beheerd vermogen van € 5,3 biljoen.3 Meer dan 70% van het door beleggingsinstellingen beheerde vermogen is in handen van icbe’s. De Europese markt voor beleggingsinstellingen bestaat voor 75% uit icbe’s. Ook buiten Europa, vooral in Azië, kennen icbe’s ruime belangstelling vanwege de goede bescherming van beleggers die deze beleggingsinstellingen bieden.

Niettemin sloot de richtlijn beleggingsinstellingen niet meer aan bij de ontwikkelingen in de financiële sector van de 21ste eeuw. De richtlijn beleggingsinstellingen stelde beleggingsinstellingen onvoldoende in staat om in te kunnen spelen op nieuwe marktontwikkelingen en om schaalvoordelen te bereiken die tot lagere kosten kunnen leiden. Europa kent daarom veel kleine beleggingsinstellingen in vergelijking met de Verenigde Staten hetgeen soms inefficiënt is. De grensoverschrijdende handel werd bovendien belemmerd door omslachtige procedures. Daarnaast vergen de hedendaagse dynamische financiële markten betere en begrijpelijke informatie voor consumenten.

Op 12 juli 2005 publiceerde de Europese Commissie het «Groenboek voor de verbetering van het EU-kader voor beleggingsfondsen» (hierna: het Groenboek).4 Met het Groenboek is de aanzet gegeven tot een publiek debat over de wijze waarop de richtlijn beleggingsinstellingen dient te worden aangepast om een meer efficiënte werking van de Europese sector van beleggingsinstellingen te bewerkstelligen en een hoog niveau van beleggersbescherming te kunnen bieden. In navolging hierop heeft de Europese Commissie in 2006 een witboek opgesteld over de verbetering van het kader voor de interne markt voor beleggingsfondsen (hierna: Witboek).5 In het Witboek staan voorstellen om het kader waarbinnen beleggingsinstellingen opereren te vereenvoudigen. Deze maatregelen beogen verdere integratie van de Europese markten voor icbe’s te stimuleren door procedures te stroomlijnen en door het samengaan van verschillende kleine icbe’s te vergemakkelijken (onder andere door grensoverschrijdende fusies te faciliteren). Daarnaast stelt het Witboek voor de beleggersbescherming te verbeteren door de informatie aan de potentiële belegger aanzienlijk te verduidelijken. De voorgestelde maatregelen in het Witboek zijn in de herziene richtlijn beleggingsinstellingen overgenomen.

De herziene richtlijn beleggingsinstellingen wijzigt de richtlijn beleggingsinstellingen via herschikking («re-casting»). De herziene richtlijn beleggingsinstellingen is namelijk vormgegeven als een integrale nieuwe versie van de richtlijn beleggingsinstellingen. De inzichtelijkheid van de richtlijn wordt hiermee vergroot. De herziene richtlijn beleggingsinstellingen bevat enerzijds nieuwe regels en anderzijds de consolidatie van de wijzigingen die sinds 1985 in de richtlijn beleggingsinstellingen zijn aangebracht. De nieuwe regels hebben betrekking op grensoverschrijdende handel en het bewerkstelligen van een meer efficiënte interne markt voor icbe’s (onder andere door het mogelijk maken van master-feeder structuren (zie paragraaf 3.4.) en het vergemakkelijken van grensoverschrijdende fusies). Verder is de notificatieprocedure die een beheerder moet doorlopen om deelnemingsrechten in een icbe met zetel in de ene lidstaat in een andere lidstaat aan te mogen bieden vereenvoudigd en is het op basis van de richtlijn mogelijk dat een beheerder met zetel in een lidstaat icbe’s met zetel in een andere lidstaat kan beheren op basis van het zogenaamde Europees paspoort voor beheerders. Aangezien veel bepalingen uit de herziene richtlijn beleggingsinstellingen – zoals de artikelen over fusies en master-feeder structuren – eveneens betrekking hebben op subfondsen van icbe’s (in de herziene richtlijn beleggingsinstellingen aangeduid met «beleggingscompartimenten») en het reeds bestaande praktijk is om subfondsen te behandelen als «gewone» beleggingsfondsen wordt voorgesteld om wettelijk te verankeren dat alle normen die (mede) gericht zijn tot beleggingsfondsen ook van toepassing zijn op subfondsen.Ten aanzien van een aantal artikelen wordt een uitzondering of afwijkend regime voor subfondsen voorgesteld zodat wordt aangesloten bij de bestaande praktijk.

Op dit moment dient een beheerder die rechten van deelneming in een door hem beheerde icbe met zetel in Nederland in een andere lidstaat wil aanbieden zowel de Autoriteit Financiële Markten (AFM) als de toezichthoudende instantie van die andere lidstaat in kennis te stellen van dat voornemen. Deze notificatieprocedure wordt door de herziene richtlijn beleggingsinstellingen vereenvoudigd en geharmoniseerd. De AFM wordt het enige aanspreekpunt van een beheerder met zetel in Nederland. De AFM dient de gegevens uit te wisselen met de toezichthoudende instantie van de andere lidstaat.

Een beheerder die het voornemen heeft om rechten van deelneming in een door hem beheerde icbe met zetel in Nederland in een andere lidstaat aan te bieden, gaat daartoe slechts over indien hij van dit voornemen kennis heeft gegeven aan de AFM (zie artikel 2:123 van de wet ter implementatie van artikel 93 van de herziene richtlijn beleggingsinstellingen). Bij of krachtens algemene maatregel van bestuur zal worden bepaald welke gegevens aan de AFM dienen te worden verstrekt. Het zal onder andere gaan om het fondsreglement of de statuten, het prospectus, het jaarverslag en de essentiële beleggersinformatie.

De AFM stuurt uiterlijk tien werkdagen na de datum van ontvangst van de kennisgeving de gegevens door naar de toezichthoudende instantie van de lidstaat waar de beheerder voornemens is rechten van deelneming in een door hem beheerde icbe aan te bieden. De AFM verstrekt aan de toezichthoudende instantie van de andere lidstaat tevens een verklaring dat de icbe voldoet aan de herziene richtlijn beleggingsinstellingen. De beheerder wordt door de AFM onverwijld in kennis gesteld van de doorzending van de gegevens aan de toezichthoudende instantie van de andere lidstaat en mag vanaf dat moment ook beginnen met het aanbieden van de rechten van deelneming in die lidstaat. De notificatieprocedure is puur administratief. Door de toezichthoudende instantie mag dan ook geen inhoudelijke beoordeling plaatsvinden. De toezichthoudende instantie mag bijvoorbeeld niet meer vooraf reclame-uitingen beoordelen en op grond daarvan het aanbieden van rechten van deelneming belemmeren. De doorlooptijd van de notificatieprocedure wordt hierdoor kort gehouden (slechts tien werkdagen).

Iedere icbe heeft in principe een aparte beheerder, tenzij de icbe een rechtspersoon is en zelf de beheerstaken uitvoert. Op grond van de richtlijn beleggingsinstellingen diende de beheerder zijn zetel te hebben in dezelfde lidstaat als de icbe. Dit leidde tot inefficiënties omdat elke icbe in een andere lidstaat een beheerder met zetel in die lidstaat moest hebben. Op grond van de herziene richtlijn beleggingsinstellingen kan een beheerder ook zijn zetel hebben in een andere lidstaat dan de icbe (het zogenaamde Europees paspoort voor beheerders). Een beheerder met zetel in Nederland kan op grond van zijn Europees paspoort icbe’s met zetel in een andere lidstaat beheren. Een beheerder met zetel in Nederland zal indien hij voor de eerste maal icbe’s met zetel in een andere lidstaat wil gaan beheren de AFM daarvan in kennis moeten stellen. Een beheerder met zetel in Nederland kan icbe’s met zetel in een andere lidstaat beheren vanuit een in de andere lidstaat gelegen bijkantoor of door middel van het verrichten van diensten (artikelen 2:122, 2:122a en 2:124).

De icbe met zetel in een andere lidstaat dient over een vergunning te beschikken die is verkregen conform artikel 5 van de herziene richtlijn beleggingsinstellingen. De beheerder kan overgaan tot het beheren van een icbe met zetel in een andere lidstaat na instemming van de toezichthoudende instantie van de andere lidstaat. De toezichthoudende instantie van de lidstaat van de zetel van de icbe mag uitsluitend instemming weigeren indien de beheerder geen vergunning heeft voor het beheer van het type icbe of niet voldoet aan de toepasselijke nationale wettelijke voorschriften.

Om te zorgen dat de toezichthoudende instantie van de lidstaat van de zetel van de icbe adequaat toezicht kan houden, is in de herziene richtlijn beleggingsinstellingen bepaald dat de bewaarder zijn zetel of bijkantoor dient te hebben in dezelfde lidstaat als de icbe. De toezichthoudende instantie van de lidstaat van de zetel van de icbe heeft op die manier een aanspreekpunt. Indien de beheerder zijn zetel heeft in een andere lidstaat dan de icbe zal de bewaarder met de beheerder een informatie-uitwisselingsovereenkomst dienen te sluiten zodat de bewaarder zijn functies goed kan vervullen.

Ook de overeenkomst inzake beheer en bewaring (zie artikel 4:43 van de Wft) zal van grotere betekenis zijn als de beheerder en de bewaarder hun zetel in verschillende lidstaten hebben.

Het feit dat de beheerder met zetel in Nederland icbe’s kan beheren met zetel in een andere lidstaat kan ertoe leiden dat de icbe fiscaal gezien inwoner wordt van beide lidstaten. Hierover wordt overleg met de sector gevoerd om tot een aanvaardbare oplossing te komen.

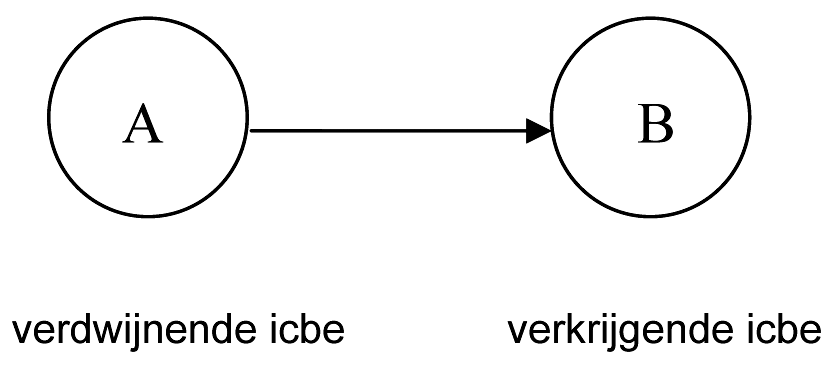

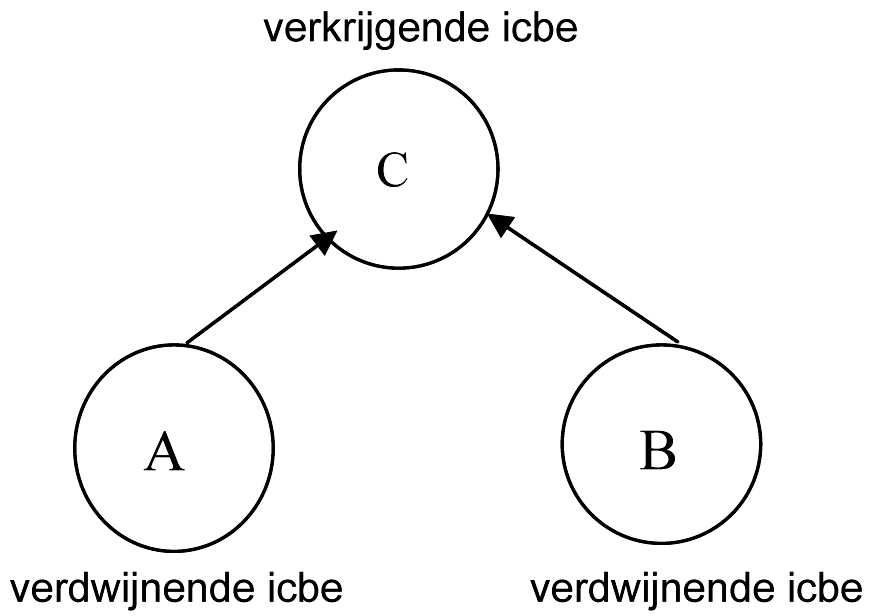

Met het oog op een betere werking van de interne markt introduceert de herziene richtlijn beleggingsinstellingen een wettelijk kader om binnenlandse en grensoverschrijdende fusies tussen icbe’s te vergemakkelijken. Doordat gebruik kan worden gemaakt van schaalvoordelen van grotere fondsen kunnen de kosten verminderen en kan een hoger fondsrendement worden gehaald. Bovendien ontstaat dan een minder versnipperd aanbod van icbe’s. De herziene richtlijn beleggingsinstellingen maakt een fusie mogelijk tussen beleggingsinstellingen die de status van icbe hebben en subfondsen daarvan. De icbe die ophoudt te bestaan, wordt aangeduid als «verdwijnende icbe» en de nieuwe of resterende icbe wordt aangeduid als «verkrijgende icbe». Dit is overeenkomstig de terminologie die wordt gebruikt in titel 7 van boek 2 van het Burgerlijk Wetboek betreffende fusies en splitsing.

De fusie tussen icbe’s kan door middel van een juridische fusie plaatsvinden waarbij het gehele vermogen van de verdwijnende icbe onder algemene titel overgaat naar de verkrijgende icbe. De verkrijgende icbe kan een bestaande icbe of een nieuw op te richten icbe betreffen. Tevens kan een fusie tussen icbe’s plaatsvinden door een samenvoeging van icbe’s waarbij de verdwijnende icbe blijft bestaan totdat haar schulden zijn voldaan en worden de netto activa van de verdwijnende icbe overgedragen aan de verkrijgende icbe.

De richtlijn ziet op binnenlandse fusies en grensoverschrijdende fusies. Ook een binnenlandse fusie heeft een grensoverschrijdend aspect. Van een binnenlandse fusie is sprake indien icbe’s met zetel in Nederland het voornemen hebben om te fuseren en indien tenminste één van de betrokken icbe’s haar rechten van deelneming kan aanbieden in een andere lidstaat. De AFM dient in te stemmen met een voorgenomen fusie tussen een verdwijnende icbe met zetel in Nederland en een verkrijgende icbe. Deze fusie kan zowel een binnenlandse fusie als een grensoverschrijdende fusie betreffen. Bij een binnenlandse fusie beoordeelt de AFM de mogelijke gevolgen van de voorgenomen fusie voor de deelnemers van zowel de verdwijnende icbe als de verkrijgende icbe. Bij een voorgenomen grensoverschrijdende fusie dient de toezichthoudende instantie van de verdwijnende icbe in te stemmen met de voorgenomen fusie om te waarborgen dat de belangen van de deelnemers die effectief van icbe veranderen naar behoren worden beschermd. Indien bij de fusie meerdere icbe’s zijn betrokken met zetel in verschillende lidstaten, moet de toezichthoudende instantie van elke verdwijnende icbe met de fusie instemmen. Dit vereist een goede informatie-uitwisseling en samenwerking tussen de toezichthoudende instanties.

De bewaarders van de verdwijnende icbe en van de verkrijgende icbe controleren of de in het fusievoorstel opgenomen informatie overeenstemt met de Wet op het financieel toezicht (Wft) en het fondsreglement of de statuten van de desbetreffende icbe. Een accountant verricht onderzoek naar de juistheid van onder meer de criteria voor de waardering van de activa (en indien van toepassing passiva) voor de berekening van de ruilverhouding, alsmede de feitelijke ruilverhouding op het tijdstip van de fusie en indien van toepassing de intrinsieke waarde per recht van deelneming.

De verdwijnende icbe en verkrijgende icbe verstrekken kosteloos correcte en nauwkeurige informatie over de voorgenomen fusie aan hun deelnemers zodat zij de gevolgen van de voorgenomen fusie voor hun deelnemingsrechten kunnen beoordelen. De informatie wordt pas verstrekt na instemming van de AFM met de fusie en in het geval dat de verdwijnende icbe haar zetel in een andere lidstaat heeft nadat de betrokken toezichthoudende instantie met de fusie heeft ingestemd. De informatie bevat in ieder geval de achtergrond en reden van de voorgenomen fusie, de mogelijke gevolgen van de voorgenomen fusie voor de deelnemers, relevante procedurele aspecten, de beoogde ingangsdatum van de fusie en eventuele bijzondere rechten die de deelnemers hebben. Bijzondere rechten die de deelnemers hebben zijn onder andere het recht op een afschrift van het verslag van de accountant, het recht op de essentiële beleggersinformatie en het recht om hun rechten van deelneming in te laten kopen of terug te laten betalen of indien van toepassing om te laten zetten in rechten van deelneming in een andere icbe. De inkoop, terugbetaling of omzetting van de rechten van deelneming geschiedt zonder andere kosten dan die welke door de icbe ter dekking van desinvesteringskosten worden ingehouden in de situaties die zijn omschreven in de prospectussen van de verdwijnende icbe en verkrijgende icbe. Verder mogen de gebruikelijke transactiekosten in rekening worden gebracht.

Indien de icbe een aparte beheerder heeft, kunnen de kosten in verband met de fusie zoals juridische, advies- en administratieve kosten niet ten laste komen van de betrokken icbe’s of hun deelnemers. De kosten dienen dan ten laste van de beheerder te komen.

Op dit moment is het voor icbe’s niet mogelijk om activa te poolen omdat de richtlijn beleggingsinstellingen risicospreiding vereist. Onder pooling van activa wordt het samenvoegen van de activa van verschillende beleggingsinstellingen verstaan met de bedoeling deze activa gezamenlijk te beheren. De activa van de deelnemende beleggingsinstellingen worden in een aparte juridische entiteit ondergebracht. De herziene richtlijn beleggingsinstellingen maakt het echter mogelijk dat, in uitzondering op de risicospreidingsregels, een icbe (de feeder-icbe) ten minste 85% van de activa belegt in één andere icbe (de master-icbe). Door het poolen van activa kunnen efficiency en schaalvoordelen worden bereikt omdat de activa van verschillende icbe’s samen kunnen worden beheerd en tegelijkertijd op elke verschillende doelmarkt een lokale beleggingsinstelling kan worden gehandhaafd. De deskundigheid en kosten van succesvolle managementteams kunnen over een grotere pool van activa worden gespreid en kosten kunnen worden bespaard door bijvoorbeeld een aan- of verkoop van een aandeel voor een aantal beleggingsinstellingen te combineren.

De herziene richtlijn beleggingsinstellingen creëert een regime voor master-feeder structuren. Om een efficiënte werking van de interne markt voor icbe’s te bevorderen is in de overwegingen bij de herziene richtlijn beleggingsinstellingen opgenomen dat zowel master-feederconstructies waarbij de master en de feeder hun zetel hebben in dezelfde lidstaat als master-feederconstructies waarbij deze hun zetel hebben in verschillende lidstaten, moeten worden toegestaan. Om bovendien overal in de Europese Unie eenzelfde niveau van beleggersbescherming te waarborgen, dient zowel de feeder als de master een icbe te zijn. De feeder-icbe dient minimaal 85% van de activa te beleggen in één master-icbe. Voor het beleggen van de overige 15% van het vermogen van de feeder-icbe gelden ook specifieke regels (zie artikel 58, tweede lid, van de herziene richtlijn beleggingsinstellingen). De master-icbe moet minimaal één feeder-icbe onder zijn deelnemers hebben, mag zelf geen feeder-icbe zijn en mag geen deelnemingen hebben in een feeder-icbe.

Indien een icbe wenst op te treden als feeder-icbe is voorafgaande instemming vereist van de toezichthoudende instantie van de lidstaat van de zetel van de feeder-icbe. Dit kan geschieden in combinatie met de vergunningaanvraag in geval van een nieuw op te richten feeder-icbe of in geval van een bestaande icbe door een aanvraag tot instemming om een icbe om te vormen tot een feeder-icbe, onder overlegging van de daarvoor benodigde gegevens. Bij een master-icbe en een feeder-icbe met zetel in Nederland, verleent de AFM instemming indien de feeder-icbe, master-icbe en de daarbij betrokken bewaarders en externe accountants aan alle vereisten voldoen.

Wanneer de feeder-icbe haar zetel heeft in een andere lidstaat dan de master-icbe verleent de toezichthoudende instantie van de lidstaat van de zetel van de feeder-icbe haar instemming indien aan alle vereisten is voldaan. Onder andere dient de feeder-icbe een verklaring te verstrekken van de toezichthoudende instantie van de lidstaat van de zetel van de master-icbe dat deze een icbe is, zelf geen feeder-icbe is en geen rechten van deelneming in een feeder-icbe houdt.

De master-icbe verstrekt de feeder-icbe alle informatie die de feeder-icbe nodig heeft om aan zijn verplichtingen te voldoen. Hiertoe wordt een overeenkomst gesloten tussen de feeder-icbe en de master-icbe. Indien zowel de master-icbe als de feeder-icbe worden beheerd door dezelfde beheerder, kan de overeenkomst worden vervangen door interne bedrijfsvoeringsregels.

Indien de master-icbe en de feeder-icbe verschillende bewaarders hebben, sluiten deze een overeenkomst tot uitwisseling van informatie om ervoor te zorgen dat beide bewaarders hun taken goed kunnen vervullen. Eveneens dienen de externe accountants van de master-icbe en de feeder-icbe een overeenkomst tot uitwisseling van informatie te sluiten. De externe accountant van de feeder-icbe brengt met name verslag uit over eventuele onregelmatigheden die hij in het accountantsverslag van de master-icbe heeft geconstateerd, en over de gevolgen hiervan voor de feeder-icbe.

Verder zijn regels opgenomen over de informatie die de feeder-icbe moet opnemen in haar prospectus, in de essentiële beleggersinformatie, alsmede in haar jaarverslag en halfjaarverslag. Een feeder-icbe vermeldt in alle relevante informatie in welke master-icbe zij belegt.

De feeder-icbe dient ter behartiging van de belangen van de deelnemers de activiteiten van de master-icbe te monitoren. Hierbij mag de feeder-icbe vertrouwen op de verstrekte informatie door de master-icbe, diens bewaarder of de externe accountant, tenzij er redenen zijn om te twijfelen aan de juistheid van deze informatie. Door de feeder-icbe, haar beheerder, of enig daarmee verbonden persoon, ontvangen provisie of commissie van de master-icbe komen ten goede van de activa van de feeder-icbe.

Het prospectus, de essentiële beleggersinformatie en alle reclame-uitingen van een feeder-icbe moeten worden aangepast aan de specifieke kenmerken van de master-feederconstructie. Dit ter bescherming van de belangen van de beleggers in een feeder-icbe.

Een bestaande icbe kan zich tot een feeder-icbe omvormen of kan in een andere master-icbe beleggen na instemming van de toezichthoudende instantie van de lidstaat van de zetel van de feeder-icbe. De icbe informeert haar deelnemers daarover dertig dagen voorafgaand aan de ingangsdatum van de omzetting tot feeder-icbe of de datum waarop de feeder-icbe voornemens is te beleggen in een andere master-icbe. Daarbij wordt aangegeven dat binnen een periode van dertig dagen de deelnemers het recht hebben om hun rechten van deelneming kosteloos te laten inkopen of terugbetalen.

Het vereenvoudigd prospectus zoals was opgenomen in de richtlijn beleggingsinstellingen was bedoeld om beleggers basisinformatie te verschaffen over de mogelijke risico’s, kosten en verwachte rendementen van de icbe. In de Wft is ervoor gekozen om de verplichtingen met betrekking tot het vereenvoudigd prospectus uit de richtlijn beleggingsinstellingen te implementeren door voor te schrijven welke onderwerpen in de financiële bijsluiter over deelnemingsrechten in een beleggingsinstelling moeten worden opgenomen.

Het vereenvoudigd prospectus bleek echter niet te voldoen aan de doelstellingen. Het vereenvoudigd prospectus was namelijk onvoldoende geharmoniseerd en verschilde daardoor per lidstaat. Bovendien was het vereenvoudigd prospectus in de meeste gevallen te lang en te complex en bood het niet de beoogde duidelijkheid voor de belegger. De artikelen met betrekking tot het vereenvoudigd prospectus zijn door de herziene richtlijn beleggingsinstellingen gewijzigd om de doelstellingen en basisbeginselen van het vereenvoudigd prospectus te verduidelijken en ervoor te zorgen dat de informatie die wordt verstrekt over icbe’s overal in de Europese Unie hetzelfde is zodat een adequate beleggersbescherming en vergelijkbaarheid wordt gegarandeerd. De term «vereenvoudigd prospectus» is in de herziene richtlijn beleggingsinstellingen vervangen door de term «essentiële beleggersinformatie». De aard van de informatie die in de «essentiële beleggersinformatie» dient te worden opgenomen, is volledig geharmoniseerd zodat lidstaten geen nadere informatie-eisen kunnen stellen. Op die manier wordt het mogelijk gemaakt dat potentiële deelnemers icbe’s met zetel in verschillende lidstaten met elkaar kunnen vergelijken.

De «essentiële beleggersinformatie» wordt aan de potentiële deelnemer kosteloos voorafgaand aan zijn beleggingsbeslissing verstrekt, het betreft zogenaamde precontractuele informatie. De «essentiële beleggersinformatie» mag alleen de essentiële elementen bevatten die noodzakelijk zijn om een goede beleggingsbeslissing te nemen. Bovendien dient de essentiële beleggersinformatie de potentiële deelnemers in staat te stellen om de aard en de risico’s van de deelnemingsrechten in de icbe te begrijpen en op die manier weloverwogen beleggingsbeslissingen te nemen. De essentiële beleggersinformatie bevat een beknopt en begrijpelijk overzicht van de belangrijkste kenmerken, beleggingsdoelstellingen, verwachte rendementen, beleggingsbeleid, risicoprofiel en kosten van de icbe. De informatie dient verder correct, duidelijk en niet misleidend te zijn.

Het verstrekken van essentiële beleggersinformatie zal worden uitgewerkt in het Besluit Gedragstoezicht financiële ondernemingen (Bgfo). De bepalingen over de essentiële beleggersinformatie zullen van toepassing zijn op beleggingsinstellingen, niet zijnde icbe’s, en icbe’s zodat potentiële beleggers alle beleggingsinstellingen gemakkelijk met elkaar kunnen vergelijken.

In artikel 1 van de herziene richtlijn beleggingsinstellingen is bepaald dat lidstaten kunnen toestaan dat een icbe uit meerdere beleggingscompartimenten (= subfondsen) bestaat. Een subfonds is een administratief afgescheiden gedeelte van het vermogen van een beleggingsinstelling waarvoor een separaat beleggingsbeleid wordt gevoerd en waarin specifiek voor dat gedeelte ter collectieve belegging gevraagde of verkregen gelden of andere goederen zijn of worden opgenomen teneinde de deelnemers in de opbrengst van de beleggingen te doen delen onder specifiek voor dat gedeelte geldende voorwaarden. Kenmerkend voor subfondsen is dus dat zij ieder een eigen beleggingsbeleid hebben. Bijvoorbeeld wanneer aandelenklassen allen hetzelfde beleggingsbeleid hebben, maar andere voorwaarden wordt niet gesproken over aparte subfondsen. De herziene richtlijn beleggingsinstellingen verklaart veel artikelen van overeenkomstige toepassing op subfondsen. Tevens worden in de praktijk subfondsen reeds behandeld als separate beleggingsfondsen. In artikel 1:13, zesde lid, wordt dan ook bepaald dat het ingevolge de Wft bepaalde ten aanzien van een beleggingsinstelling (waaronder ook beleggingsfondsen vallen) of een beleggingsfonds van overeenkomstige toepassing is op een subfonds. Gevolg hiervan is ondermeer dat artikel 4:45 van de Wft van overeenkomstige toepassing wordt op subfondsen zodat deelnemers in subfondsen ook kunnen profiteren van de rangregeling in dit artikel. De rangregeling houdt in dat het vermogen van een beleggingsfonds alleen dient ter voldoening van vorderingen die voortvloeien uit schulden die verband houden met het beheer en het bewaren van het fonds en de rechten van deelneming. Deze regeling is van belang voor de deelnemers in de subfondsen.

Ten aanzien van een aantal artikelen wordt een uitzondering of afwijkend regime voor subfondsen voorgesteld. Een uitzondering wordt voorgesteld voor artikel 4:44, tweede lid, van de Wft waarin is opgenomen dat per beleggingsfonds een aparte bewaarder moet worden aangewezen als op grond van het beleggingsbeleid van het desbetreffende beleggingsfonds een reëel risico bestaat dat het vermogen onvoldoende zal zijn om vorderingen te voldoen die voortvloeien uit schulden die verband houden met het beheer en het bewaren van het fonds en rechten van deelneming. Een dergelijke verplichting voor subfondsen zou tot een aanzienlijke lastenverzwaring voor de sector leiden, hetgeen niet wordt beoogd. De van overeenkomstige toepassing verklaring van de rangregeling van artikel 4:45 van de Wft zal al de nodige zekerheden voor de deelnemers in subfondsen bieden.

Een afwijkend regime voor subfondsen wordt voorgesteld bij de artikelen 4:49 en 4:51 van de Wft betreffende het prospectus en de jaarrekening, het jaarverslag en de halfjaarcijfers. Deze afwijkingen hangen samen met het feit dat subfondsen onderdeel uitmaken van de overkoepelende paraplubeleggingsinstelling en het om die reden logisch, en voor de deelnemer overzichtelijk, is dat de informatie over subfondsen in het kader van de artikelen 4:49 en 4:51 van de Wft in het prospectus en jaarrekening, jaarverslag en halfjaarcijfers van de paraplubeleggingsinstelling zelf wordt opgenomen.

In deze paragraaf worden de administratieve lasten en de nalevingskosten voor het bedrijfsleven weergegeven als gevolg van de implementatie van de herziene richtlijn beleggingsinstellingen in dit wetsvoorstel en de daarop gebaseerde lagere regelgeving. Onder administratieve lasten worden verstaan de kosten die een onderneming moet maken om te voldoen aan informatieverplichtingen die zich richten tot de overheid. Het betreft verplichtingen tot het verzamelen, bewerken, registreren, bewaren, rapporteren en ter beschikking stellen van informatie om te voldoen aan informatieverplichtingen aan de overheid voortvloeiend uit wet- en regelgeving. De inhoudelijke nalevingskosten bestaan uit de kosten voor ondernemingen om te kunnen voldoen aan informatieverplichtingen ten aanzien van derden.

Naast de administratieve lasten en de nalevingskosten levert dit wetsvoorstel ook baten op voor het bedrijfsleven. Verwacht wordt dat door de vereenvoudiging van procedures, vermindering van de bureaucratie en de mogelijkheden om schaalvoordelen te behalen (door onder andere het vergemakkelijken van (grensoverschrijdende) fusies tussen icbe’s en door het mogelijk te maken master-feeder structuren te gebruiken) het grensoverschrijdend aanbieden van icbe’s goedkoper wordt.

In Nederland zijn slechts acht beheerders die rechten van deelneming in icbe’s aanbieden. Het aantal icbe’s met zetel in Nederland bedraagt 32, terwijl het totaal aantal icbe’s met zetel in een andere lidstaat die in Nederland worden aangeboden 539 bedraagt.

De notificatieprocedure wordt vereenvoudigd waardoor icbe’s met zetel in Nederland eenvoudiger kunnen worden aangeboden in een andere lidstaat. De beheerder zal alleen de AFM in kennis hoeven te stellen van het voornemen tot het aanbieden van rechten van deelneming in die andere lidstaat en niet tevens de toezichthoudende instantie van de andere lidstaat. De procedure is bovendien verkort van twee maanden naar tien werkdagen en wordt minder kostbaar omdat de toezichthoudende instantie van de andere lidstaat geen aanvullende informatie kan vragen. Naar verwachting zal door de vereenvoudigde notificatieprocedure een intern hoogopgeleide medewerker 40 uur minder aan een notificatie-aanvraag hoeven te besteden. Uitgaande van een tarief van € 45 per uur (standaard uurtarief voor een hoogopgeleide medewerker) betekent dit een administratieve lastenverlichting van € 1 800 per icbe. Tevens zullen de kosten voor advies over de te verstrekken informatie aan de toezichthoudende instantie van een andere lidstaat afnemen met € 5 000 (vermindering van 20 uur uitgaande van een uurtarief van € 250). De verwachting is dat in Nederland gemiddeld acht nieuwe icbe’s per jaar zullen worden opgericht waarvan de deelnemingsrechten ook in een andere lidstaat zullen worden aangeboden. Dit betekent een structurele administratieve lastenvermindering van 8 * (€ 1800 + € 5000) = € 54 400 per jaar.

Een beheerder met zetel in Nederland zal indien hij voor de eerste maal icbe’s met zetel in een andere lidstaat wil gaan beheren de AFM daarvan in kennis moeten stellen. Het verzamelen van de gegevens die naar de AFM dienen te worden gestuurd, zal naar verwachting 5 uur in beslag nemen. Uitgaande van een uurtarief van € 45 zullen de administratieve lasten stijgen met 5 * € 45 = € 225 per beheerder. De verwachting is dat zes beheerders de AFM in kennis zullen stellen dat zij icbe’s met zetel in een andere lidstaat willen gaan beheren. Dit betekent een eenmalige administratieve lastenverzwaring van 6 * € 225 = € 1350. Hier staat tegenover dat niet meer in elke lidstaat een aparte beheerder dient te zijn gevestigd. De verwachting is dat twee beheerders ervoor zullen kiezen om elk in vier lidstaten niet langer een beheerder te hebben. De kosten voor een beheerder met zetel in een andere lidstaat bedragen gemiddeld € 200 000 per jaar. Dit levert een structurele vermindering van de nalevingskosten op van 2 * 4 * € 400 000= € 3 200 000 per jaar.

De AFM dient in te stemmen met een voorgenomen fusie tussen een verdwijnende icbe met zetel in Nederland en een verkrijgende icbe. De kennisgeving aan de AFM van de voorgenomen fusie geschiedt onder opgave van bij of krachtens algemene maatregel van bestuur te bepalen informatie. Naar verwachting zullen twee icbe’s per jaar fuseren. Het verzamelen van deze informatie zal naar verwachting 30 uur per voorgenomen fusie in beslag nemen. Indien interne hoogopgeleide kennismedewerkers de informatie verzamelen en naar de AFM sturen op basis van een uurtarief van € 45 komen de totale structurele administratieve lasten voor een voorgenomen fusie uit op 2 * 30 * € 45 = € 2700.

De verdwijnende icbe en verkrijgende icbe verstrekken kosteloos correcte en nauwkeurige informatie over de voorgenomen fusie aan hun deelnemers zodat zij de gevolgen van de voorgenomen fusie voor hun deelnemingsrechten kunnen beoordelen. Het opstellen van de informatie zal naar verwachting 20 uur in beslag nemen. Uitgaande van een uurtarief van € 45 zullen de structurele nalevingskosten uitkomen op 2 * 20 * € 45 = € 1800.

De herziene richtlijn beleggingsinstellingen creëert een regime voor master-feeder structuren. Deze structuur maakt het mogelijk dat een icbe (de feeder-icbe) ten minste 85% van het beheerd vermogen belegt in één andere icbe (de master-icbe). Door het poolen van vermogens kunnen efficiency en schaalvoordelen worden bereikt. Tegenover deze efficiency en schaalvoordelen staan de administratieve lasten en nalevingskosten die een dergelijke structuur met zich brengt. Naar schatting zullen acht feeder-icbe’s en acht master-icbe’s in Nederland worden gevestigd.

Voordat een feeder-icbe met zetel in Nederland 85% van het beheerd vermogen in een master-icbe belegt is instemming van de AFM vereist. Hiertoe moet de feeder-icbe informatie aan de AFM verstrekken over de feeder-icbe, haar bewaarder, haar accountant en de master-icbe, Het verzamelen van deze informatie zal naar schatting 30 uur per feeder-icbe in beslag nemen. Indien interne hoogopgeleide kennismedewerkers de informatie verzamelen en naar de AFM sturen op basis van een uurtarief van € 45 komen de eenmalige administratieve lasten voor de feeder-icbe voor het verkrijgen van instemming uit op € 10 800 (8 * 30 * € 45). Daarnaast moet de (feeder-)icbe informatie aan de deelnemers verstrekken voordat zij overgaat tot belegging van 85% van het beheerd vermogen in de master-icbe. Het opstellen van deze informatie zal naar schatting 20 uur in beslag nemen waardoor de eenmalige nalevingskosten hiervoor uitkomen op € 7 200 (8 * 20 * € 45). Een feeder-icbe moet ook doorlopend informatie verstrekken. Zo moet zij aan de AFM een afschrift van het prospectus van de master-icbe, de esentiële beleggersinformatie en alle wijzigingen daarin, het jaarverslag en halfjaarverslag van de master-icbe verstrekken. Het verzamelen en versturen van deze informatie zal naar schatting tien uur per feeder-icbe per jaar in beslag nemen. De doorlopende administratieve lasten hiervoor zouden dan uitkomen op € 3 600 (8 * 10 * € 45). Op verzoek verstuurt een feeder-icbe eveneens een afschrift van het prospectus van de master-icbe, de essentiële beleggersinformatie en alle wijzigingen daarin, het jaarverslag en halfjaarverslag van de master-icbe aan de deelnemers in de feeder-icbe. Naar schatting zal per feeder-icbe tien keer per jaar een dergelijk verzoek worden gedaan en zal het één uur kosten om de informatie te versturen. Indien interne hoogopgeleide kennismedewerkers de informatie verzamelen en versturen op basis van een uurtarief van € 45 komen de doorlopende nalevingskosten hiervoor uit op € 3 600 (8 * 10 * € 45). Een feeder-icbe verstrekt eveneens doorlopend informatie aan haar bewaarder over de master-icbe om de bewaarder in staat te stellen haar taken naar behoren uit te voeren. De doorlopende nalevingskosten hiervoor zouden naar schatting uitkomen op € 7 200 (8 * 20 * € 45).

Een master-icbe met zetel in Nederland moet aan de AFM de naam verstrekken van iedere feeder-icbe die in deelnemingsrechten in de master-icbe belegt. Ervan uitgaande dat er gemiddeld vijf feeder-icbe’s in iedere master-icbe deelnemen en dat het één uur kost om de informatie aan de AFM te verstrekken komen de administratieve lasten hiervoor naar schatting uit op € 1 800 (8 * 5 * € 45). Daarnaast moet de master-icbe, op grond van een met de feeder-icbe te sluiten overeenkomst tot informatie-uitwisseling, alle informatie aan de feeder-icbe verstrekken die de feeder-icbe nodig heeft om te voldoen aan de regels die bij of krachtens de wet aan haar worden gesteld. Naar schatting vergt het opstellen, verzamelen en versturen van deze informatie 30 uur. Op basis van het uurtarief van een interne hoogopgeleide kennismedewerker zouden de doorlopende nalevingskosten hiervoor uitkomen op € 10 800 (8 * 30 * € 45).

Beheerders zijn gehouden om bepaalde essentiële informatie over de icbe kosteloos te verstrekken aan de potentiële deelnemer voorafgaand aan zijn beleggingsbeslissing. Het betreft zogenaamde precontractuele informatie. Deze informatie is vergelijkbaar met de informatie die op dit moment middels de financiële bijsluiter wordt verstrekt. Echter voor alle icbe’s dient de huidige financiële bijsluiter te worden vervangen door de essentiële beleggersinformatie. De essentiële beleggersinformatie zal niet alleen worden voorgeschreven voor icbe’s maar voor alle beleggingsinstellingen die onder toezicht staan en die deelnemingsrechten aanbieden. Inclusief de 32 icbe’s zullen ongeveer 300 beleggingsinstellingen hun financiële bijsluiter dienen te vervangen door de essentiële beleggersinformatie. Het opstellen van de essentiële beleggersinformatie zal naar schatting 20 uur per beleggingsinstelling in beslag nemen. Indien interne hoogopgeleide kennismedewerkers de essentiële beleggersinformatie opstellen op basis van een uurtarief van € 45 komen de eenmalige totale nalevingskosten uit op € 270 000 (300 * 20 * € 45). Aangezien de essentiële beleggersinformatie die dient te worden verstrekt, volledig is geharmoniseerd, zullen de nalevingskosten voor het opstellen van een financiële bijsluiter voor icbe’s met zetel in Nederland waarvan de deelnemingsrechten in andere lidstaten zullen worden aangeboden, verminderen. De advieskosten zullen lager zijn omdat in elke lidstaat dezelfde informatie dient te worden verstrekt. Uitgaande van vermindering van de advieskosten per icbe met één uur en een uurtarief van € 250 en ervan uitgaande dat van de acht nieuwe icbe’s per jaar, de deelnemingsrechten van vijf icbe’s in een andere lidstaat zullen worden aangeboden, zullen de structurele nalevingskosten verminderen met € 1 250 (5 * 1 * € 250).

Het jaarverslag van een icbe kan worden opgesteld in een taal die in internationale financiële kringen gebruikelijk is (lees: Engels). Dit betekent dat indien een icbe ook wordt aangeboden in een andere lidstaat niet meer hoeft te worden vertaald. Ervan uitgaande dat een jaarverslag gemiddeld uit 70 bladzijden bestaat en uitgaande van een uurtarief voor de vertaler van € 40 betekent dit dat de nalevingskosten per jaarverslag € 2 800 bedragen. Ervan uitgaande dat 15 van de bestaande icbe’s rechten van deelneming in een andere lidstaat zullen aanbieden en dat gemiddeld vijf icbe’s per jaar zullen worden opgericht waarvan de rechten van deelneming ook in een andere lidstaat worden aangeboden, betekent dit een jaarlijkse vermindering van de nalevingskosten van € 56 000 (20 * € 2800).

Op 23 april 2010 is dit wetsvoorstel formeel ter consultatie aan belanghebbenden verstuurd en op de website van het ministerie van Financiën geplaatst. Het wetsvoorstel is voorafgaand aan en tijdens de consultatie besproken in een voor dit doel ingeroepen werkgroep van Holland Financial Center bestaande uit experts. Reacties zijn ontvangen van de AFM, Dutch fund and asset management association (Dufas), Ernst & Young, Holland Van Gijzen en Nauta Dutilh. De technische opmerkingen zijn grotendeels overgenomen. Verder is de memorie van toelichting naar aanleiding van de ontvangen reacties op verschillende punten verduidelijkt. In het bijzonder is met betrekking tot fusies tussen icbe’s de verhouding tussen de Wft en het BW verduidelijkt. Tevens wordt voorgesteld om het regime voor subfondsen dat was opgenomen in het wetsvoorstel Wijzigingswet financiële markten 2011 op te nemen in dit wetsvoorstel omdat de herziene richtlijn beleggingsinstellingen veel artikelen van overeenkomstige toepassing verklaard op subfondsen. Op deze manier wordt bewerkstelligd dat het regime voor subfondsen gelijktijdig wordt geïntroduceerd met de in werking treding van dit wetsvoorstel.

De berekening van de gevolgen voor het bedrijfsleven is gezamenlijk met de consultatiedocumenten aangeboden aan het Adviescollege toetsing administratieve lasten (Actal). Actal heeft op basis van de selectiecriteria die worden gehanteerd voor het al dan niet uitbrengen van advies besloten om geen advies uit te brengen aangezien de berekening aan de daaraan gestelde criteria voldoet.

Artikel I

Onderdeel A

Met de wijziging van artikel 1:1 worden zeven definities ingevoegd. Daarnaast wordt in de definitie van «deposito» de verwijzing naar de richtlijn beleggingsinstellingen vervangen door een verwijzing naar de herziene richtlijn beleggingsinstellingen. Tenslotte wordt de definitie van «instelling voor collectieve belegging in effecten» aangepast.

De definitie van binnenlandse fusie is ontleend aan artikel 2, eerste lid, onderdeel r, van de herziene richtlijn beleggingsinstellingen. Een binnenlandse fusie betreft een fusie tussen instellingen voor collectieve belegging in effecten (icbe’s) met zetel in Nederland indien ten minste één van de betrokken beheerders op grond van artikel 2:123, vijfde lid, rechten van deelneming kan aanbieden in een door hem beheerde instelling voor collectieve belegging in effecten met zetel in Nederland in een andere lidstaat. Fusies met een zuiver nationaal karakter, dat wil zeggen fusies tussen icbe’s met zetel in Nederland die uitsluitend rechten van deelneming in Nederland aanbieden, vallen niet onder deze definitie. De fusie moet derhalve grensoverschrijdende impact hebben.

De definitie van feeder-instelling voor collectieve belegging in effecten (feeder-icbe) is ontleend aan artikel 58, eerste lid, van de herziene richtlijn beleggingsinstellingen. Een feeder-icbe is een icbe (dit kan ook een subfonds van een icbe zijn) die in afwijking van de risicospreidingsregels ten minste 85% van haar beheerd vermogen belegt in rechten van deelneming in een andere icbe, de master-instelling voor collectieve belegging in effecten (master-icbe). Een subfonds van een icbe kan ook kwalificeren als een master-icbe. De AFM dient overigens in te stemmen met het voornemen om het beheerd vermogen voor 85% te beleggen in een master-icbe (dit wordt geregeld in het Besluit Gedragstoezicht financiële ondernemingen (hierna: Bgfo)).

De definitie van grensoverschrijdende fusie is ontleend aan artikel 2, eerste lid, onderdeel q, van de herziene richtlijn beleggingsinstellingen. Een grensoverschrijdende fusie is een fusie tussen icbe’s waarvan tenminste één icbe haar zetel in Nederland heeft en de andere icbe haar zetel heeft in een andere lidstaat. Een icbe-beleggingsfonds wordt geacht haar zetel te hebben in de lidstaat waar de vergunning is afgegeven. Ook meer dan twee icbe’s kunnen met elkaar fuseren. Een grensoverschrijdende fusie is eveneens een fusie tussen icbe’s met zetel in Nederland die opgaan in een nieuw op te richten icbe met zetel in een andere lidstaat.

De richtlijn beleggingsinstellingen van 20 december 1985 is herhaaldelijk en ingrijpend gewijzigd (bij de richtlijnen 2001/107/EG en 2001/108/EG6). De herziene richtlijn beleggingsinstellingen wijzigt de richtlijn beleggingsinstellingen via herschikking. De herziene richtlijn beleggingsinstellingen is vormgegeven als een integrale nieuwe versie van de richtlijn beleggingsinstellingen. De herziening van de richtlijn beleggingsinstellingen dwingt tot het vervangen van de definitie van «richtlijn beleggingsinstelling» door de definitie van «herziene richtlijn beleggingsinstellingen».

De definitie van master-instelling voor collectieve belegging in effecten is ontleend aan artikel 58, derde lid, van de herziene richtlijn beleggingsinstellingen. Een icbe of een subfonds daarvan die gelden aantrekt van het publiek kwalificeert als een master-icbe indien aan drie criteria wordt voldaan. Ten eerste dient de icbe ten minste één feeder-icbe onder haar deelnemers te hebben. Ten tweede mag de master-icbe zelf geen feeder-icbe zijn. De master-icbe moet dan ook voldoen aan de regels met betrekking tot (de risicospreiding in) het beleggingsbeleid die gelden voor icbe’s. Het vormen van een lange keten van feeder-icbe’s en master-icbe’s is dus niet toegestaan. Als derde criterium geldt dat de master-icbe niet mag beleggen in rechten van deelneming in een feeder-icbe.

De herziene richtlijn beleggingsinstellingen verklaart verschillende artikelen die van toepassing zijn op beleggingsinstellingen van overeenkomstige toepassing op «beleggingscompartimenten». In Nederland wordt in plaats van de term «beleggingscompartiment» de term «subfonds» gehanteerd. Gelet hierop wordt voorgesteld een definitie van subfonds op te nemen. Een subfonds is onderdeel van een zogenoemde paraplubeleggingsinstelling. Een paraplubeleggingsinstelling kan zowel een beleggingsfonds als een beleggingsmaatschappij zijn. Het vermogen van een paraplubeleggingsinstelling is opgedeeld in administratief afgescheiden vermogens met een eigen beleggingsbeleid, de subfondsen. Kenmerkend voor een subfonds is dus dat het een eigen beleggingsbeleid heeft. Als een beleggingsinstelling bijvoorbeeld verschillende administratief afgescheiden gedeelten (dit kunnen bijvoorbeeld aandelenklassen zijn) kent met allen eenzelfde beleggingsbeleid maar met andere voorwaarden die gelden voor de deelnemers in het desbetreffende gedeelte wordt niet gesproken van aparte subfondsen. Het ligt voor de hand dat (potentiële) deelnemers geïnformeerd worden over de specifieke voorwaarden die gelden voor de onderscheiden gedeelten van de beleggingsinstelling. Het kan hierbij gaan over verschillende kosten die in rekening worden gebracht, de verschillende intrinsieke waarden voor de onderscheiden gedeelten of verschillen in de handels- en kostenmethodiek.

De definitie van instelling voor collectieve belegging in effecten is aangepast. Deze aanpassingen zijn gebaseerd op artikel 58, eerste en vierde lid, onderdeel a, van de herziene richtlijn beleggingsinstellingen. Op grond van de definitie van icbe in artikel 1, tweede lid, onderdelen a en b, van de herziene richtlijn beleggingsinstellingen trekt een icbe gelden aan van het publiek. Verder belegt een icbe met toepassing van het beginsel van risicospreiding en is het een open-end beleggingsinstelling. Artikel 58, eerste lid, van de herziene richtlijn beleggingsinstellingen bepaalt dat een feeder-icbe een icbe is die niet hoeft te voldoen aan het beginsel van risicospreiding. Om te verduidelijken dat een feeder-icbe wel degelijk kwalificeert als icbe is de feeder-icbe toegevoegd aan de definitie van instelling voor collectieve belegging in effecten. Een master-icbe die gelden aantrekt van het publiek en één feeder-icbe onder zijn deelnemers heeft, kwalificeert vanwege het feit dat gelden worden aangetrokken van het publiek als icbe. Artikel 58, vierde lid, onderdeel a, regelt dat een master-icbe eveneens kwalificeert als icbe als deze alleen gelden aantrekt van gekwalificeerde beleggers en dus niet van het publiek. Artikel 58, vierde lid, onderdeel a, van de herziene richtlijn beleggingsinstellingen bepaalt immers dat het in artikel 1, tweede lid, onderdeel a, van de herziene richtlijn beleggingsinstellingen opgenomen vereiste dat «het uitsluitende doel van een icbe is de collectieve belegging in effecten of in andere liquide financiële activa van het publiek aangetrokken kapitaal, met toepassing van het beginsel van risicospreiding» niet van toepassing is op een master-icbe die twee feeder-icbe’s als deelnemer heeft. Tevens bepaalt artikel 58, vierde lid, onderdeel a, dat artikel 3, onderdeel b, van de herziene richtlijn beleggingsinstellingen niet van toepassing is op een master-icbe die ten minste twee feeder-icbe’s heeft. Artikel 3, onderdeel b, bepaalt dat de herziene richtlijn beleggingsinstellingen niet van toepassing is op «icbe’s die kapitaal aantrekken zonder de verkoop van rechten van deelneming bij het publiek in de Gemeenschap of in enig deel ervan te bevorderen». Gelet hierop wordt dan ook in de definitie van icbe opgenomen dat een master-icbe die ten minste twee feeder-icbe’s als deelnemer heeft ook kwalificeert als icbe indien de master-icbe een open-end beleggingsinstelling is met het uitsluitende doel het beleggen in financiële instrumenten of deposito’s.

Onderdeel B

In artikel 1:12 wordt in het vierde lid (nieuw) opgenomen dat het eerste lid niet van toepassing is op master-icbe’s. De Wft is derhalve wel van toepassing op master-icbe’s die aanbieden aan minder dan honderd personen die geen gekwalificeerde belegger zijn (bijvoorbeeld een master-icbe met als deelnemers één feeder-icbe en vijftig personen die geen gekwalificeerde belegger zijn) en master-icbe’s die uitsluitend aanbieden aan gekwalificeerde beleggers. Hierbij kan worden gedacht aan een master-icbe die uitsluitend rechten van deelneming aanbiedt aan feeder-icbe’s en tenminste twee feeder-icbe’s onder haar deelnemers heeft (zie onderdeel c van de definitie van icbe in artikel 1:1).

De rechten van deelneming van de master-icbe moeten wel verhandelbaar zijn en dienen op verzoek van de deelnemer ten laste van de activa direct of indirect te worden ingekocht of terugbetaald.

Onderdeel C

In het tweede lid wordt artikel 2:72 aan de opsomming toegevoegd aangezien deze bepaling alleen geldt voor een icbe-beheerder en niet voor een icbe-maatschappij die geen aparte beheerder heeft.

Op grond van de artikelen 5, derde lid, en 16, derde lid, van de herziene richtlijn beleggingsinstellingen kan de beheerder in een andere lidstaat zijn gevestigd dan de icbe. Op deze manier is het voor een beheerder mogelijk om op grond van één vergunning icbe’s met zetel in verschillende lidstaten te beheren (het zogenaamde Europees paspoort voor beheerders). De zetel van een icbe-fonds bevindt zich dan ook niet meer per definitie in de staat van de zetel van de beheerder. In artikel 13, vierde lid, wordt daarom bepaald dat indien een beleggingsfonds geen icbe is, de zetel van een beleggingsfonds zich bevindt in de staat van de zetel van zijn beheerder. Een icbe-fonds wordt geacht haar zetel te hebben in de lidstaat waar de vergunning is afgegeven. Een icbe-maatschappij heeft zijn zetel in de lidstaat waar deze volgens de statuten is gevestigd.7 In artikel 4:59, eerste lid, is opgenomen dat de icbe-beheerder zijn zetel dient te hebben in een lidstaat en niet in een staat die geen lidstaat is.

De herziene richtlijn beleggingsinstellingen verklaart veel artikelen van overeenkomstige toepassing op subfondsen. Door toevoeging van het zesde lid worden in beginsel alle bepalingen in de Wft die zien op beleggingsinstellingen of beleggingsfondsen mede van toepassing verklaard op subfondsen. Met deze wijziging wordt eveneens de huidige praktijk met betrekking tot de behandeling van subfondsen vastgelegd.

Onderdeel D

In artikel 1:14, onderdeel a, wordt de verwijzing naar de richtlijn beleggingsinstellingen vervangen door een verwijzing naar de herziene richtlijn beleggingsinstellingen.

Onderdeel E

In artikel 1:58, derde lid, is opgenomen dat de toezichthouder het besluit kan nemen dat de betrokken beheerder niet langer een bepaalde icbe met zetel in Nederland mag beheren, indien de beheerder niet voldoet aan hetgeen bij of krachtens deze wet is bepaald. Voordat een dergelijk besluit wordt genomen, dient de toezichthouder de andere toezichthouder een redelijke termijn te geven om daarover zijn zienswijze naar voren te brengen (artikel 1:47, eerste en tweede lid, onderdeel c).

Onderdeel F

Artikel 1:51, derde lid, verwerkt artikel 101, zesde en zevende lid, van de herziene richtlijn beleggingsinstellingen. De AFM kan het verstrekken van gegevens en inlichtingen met betrekking tot een beheerder van een instelling voor collectieve belegging in effecten, een beleggingsonderneming of een instelling voor collectieve belegging in effecten in bepaalde gevallen achterwege laten (zie artikel 1:51, derde lid, onderdelen a tot en met c).

De AFM stelt de toezichthoudende instantie van de andere lidstaat van een dergelijke beslissing in kennis en vermeldt daarbij de redenen (vierde lid). Dit is geen appellabele beslissing.

Onderdeel G

Artikel 1:51b, eerste lid, verwerkt artikel 101, tweede lid, van de herziene richtlijn beleggingsinstellingen. In het eerste lid is opgenomen dat de AFM en DNB eigener beweging aan de betrokken toezichthoudende instanties van andere lidstaten onverwijld alle informatie verstrekken die voor de vervulling van de taak van die toezichthoudende instanties op grond van de herziene richtlijn beleggingsinstellingen nodig is. In de artikelen 12 en 13 van de uitvoeringsverordening instellingen voor collectieve belegging in effecten worden nadere regels gesteld omtrent uitwisseling van informatie met toezichthoudende instanties van andere lidstaten.

Artikel 1:51b, tweede en derde lid, verwerkt artikel 109, derde en vierde lid, van de herziene richtlijn beleggingsinstellingen. De AFM verstrekt onverwijld aan de toezichthoudende instantie van de lidstaat van de zetel van de icbe informatie over onregelmatigheden bij de beheerder met zetel in Nederland, die invloed kunnen hebben op een goede taakuitoefening van de beheerder met betrekking tot de icbe. Tevens informeert de AFM de toezichthoudende instantie van de lidstaat van de zetel van de icbe als de beheerder niet voldoet aan hetgeen bij of krachtens deze wet is bepaald.

Verder dient de AFM onverwijld informatie te verstrekken aan de toezichthoudende instantie van de lidstaat van de zetel van de beheerder over onregelmatigheden bij de icbe met zetel in Nederland, die invloed kunnen hebben op een goede taakuitoefening van de beheerder of op het voldoen aan de eisen van de herziene richtlijn beleggingsinstellingen.

Het vierde lid verwerkt artikel 17, negende lid, eerste alinea, van de herziene richtlijn beleggingsinstellingen. Op grond van het vierde lid dient de AFM de toezichthoudende instantie van de andere lidstaat in kennis te stellen van wijzigingen in de gegevens die de beheerder heeft verstrekt bij de aanvraag van instemming met betrekking tot het voor de eerste maal vanuit een bijkantoor in een andere lidstaat beheren van een icbe met zetel in een andere lidstaat of het voor de eerste maal vanuit een bijkantoor aanbieden van rechten van deelneming in door hem beheerde icbe’s in die andere lidstaat. De toezichthoudende instantie van de andere lidstaat dient over de gewijzigde gegevens te beschikken in het kader van de uitoefening van het toezicht op het bijkantoor. Gelet op de toezichtstaken van de AFM en de desbetreffende toezichthoudende instantie is het van belang dat de AFM de desbetreffende toezichthoudende instantie op de hoogte brengt van wijzigingen in de gegevens zodat hierover ook daadwerkelijk contact plaatsvindt tussen de toezichthouders. Overigens dient de beheerder wijzigingen in de gegevens te melden aan de AFM en eveneens aan de toezichthoudende instantie van de andere lidstaat op grond van artikel 4:26, tweede lid.

Onderdeel H

Artikel 1:55, derde lid, verwerkt artikel 101, vierde en vijfde lid, van de herziene richtlijn beleggingsinstellingen.

De AFM en DNB kunnen de toezichthoudende instantie van een andere lidstaat ten behoeve van het toezicht op icbe-beheerders of icbe’s verzoeken om de gegevens of inlichtingen te verifiëren of te onderzoeken bij een in een andere lidstaat gevestigde onderneming, dit kan bijvoorbeeld een icbe met zetel in die andere lidstaat betreffen die door een beheerder met zetel in Nederland wordt beheerd. De AFM en DNB dienen de artikelen 6 tot en met 11 van de uitvoeringsverordening instellingen voor colllectieve belegging in effecten8 daarbij in acht te nemen. AFM en DNB hebben altijd de mogelijkheid om te verzoeken bij de verificatie of het onderzoek door de toezichthoudende instantie van de andere lidstaat aanwezig te zijn. De verificatie of het onderzoek wordt echter altijd verricht onder de verantwoordelijkheid van de toezichthoudende instantie van de lidstaat waar de verificatie of het onderzoek plaatsvindt. De AFM en DNB kunnen ook na instemming van de toezichthoudende instantie van de andere lidstaat zelf bij die onderneming gegevens of inlichtingen verifiëren of een onderzoek verrichten of de verificatie of het onderzoek laten uitoefenen door accountants of andere deskundigen.

Onderdeel I

Artikel 1:56, derde lid, verwerkt artikel 101, vierde en vijfde lid, van de herziene richtlijn beleggingsinstellingen. Het derde lid vormt het spiegelbeeld van artikel 1:55, derde lid. Indien bijvoorbeeld een beheerder zijn zetel heeft in een andere lidstaat en een icbe met zetel in Nederland beheert, kan de toezichthoudende instantie van die andere lidstaat de AFM verzoeken om gegevens of inlichtingen te verifiëren of een onderzoek te verrichten bij de icbe of haar bewaarder in Nederland. De AFM kan beslissen de verificatie of het onderzoek zelf te verrichten of kan de toezichthoudende instantie gelegenheid geven gegevens of inlichtingen te verifiëren of een onderzoek te verrichten. In een dergelijk geval kan de AFM bij de verificatie of het onderzoek door de toezichthoudende instantie van de andere lidstaat aanwezig zijn. De AFM kan ook toestaan dat de verificatie of het onderzoek wordt verricht door een accountant of andere deskundige.

Onderdeel J

De wijziging van artikel 1:56b verwerkt artikel 101, zesde en zevende lid, van de herziene richtlijn beleggingsinstellingen. De AFM kan slechts in bepaalde gevallen weigeren te voldoen aan een verzoek om samenwerking bij het verrichten van een onderzoek of aan een verzoek als bedoeld in artikel 1:56 voor zover het betreft een verzoek met betrekking tot een beheerder van een instelling voor collectieve belegging in effecten, een beleggingsonderneming of een instelling voor collectieve belegging in effecten. De AFM kan in het kader van een dergelijk onderzoek of verificatie in dezelfde gevallen weigeren gegevens of inlichtingen te verstrekken (zie artikel 1:51, derde lid). Zowel in het geval van het weigeren van een verzoek om samen te werken bij het verrichten van een onderzoek of weigeren te voldoen aan een verzoek als bedoeld in artikel 1:56, eerste, tweede of derde lid, als in het geval van het weigeren om gegevens of inlichtingen te verstrekken, stelt de AFM de toezichthoudende instantie van de andere lidstaat van haar met redenen omklede beslissing in kennis. Dit is geen appellabele beslissing.

Onderdeel K

Artikel 1:58 verwerkt artikel 21, vijfde lid, van de herziene richtlijn beleggingsinstellingen. Aangezien het op basis van de herziene richtlijn beleggingsinstellingen mogelijk wordt om als beheerder met zetel in een andere lidstaat een icbe met zetel in Nederland te beheren, vervalt in het eerste lid het vereiste dat de icbe in een andere lidstaat dient te zijn gevestigd. Naast de mogelijkheid van de toezichthouder om het besluit te nemen dat de betrokken beheerder geen nieuwe overeenkomsten in Nederland mag sluiten, krijgt de toezichthouder op grond van het derde lid de mogelijkheid om te besluiten dat de betrokken beheerder niet langer een bepaalde door hem beheerde icbe met zetel in Nederland mag beheren indien de beheerder niet voldoet aan hetgeen bij of krachtens deze wet is bepaald. Hieronder valt ook het door de beheerder weigeren om de door de toezichthouder op grond van artikel 1:74 van de Wft gevorderde inlichtingen te verstrekken. De toezichthouder dient de toezichthoudende instantie van de lidstaat waar de beheerder zijn zetel heeft vooraf hiervan in kennis te stellen. De toezichthouder doet van een dergelijk besluit mededeling in de Staatscourant zodra de beroepstermijn is verstreken of, indien beroep is ingesteld, zodra onherroepelijk op het beroep is beslist. De wijziging in het vijfde lid (nieuw) betreft een technische wijziging met betrekking tot betaaldienstverleners. Door de wijziging van het vijfde lid kan het zesde lid vervallen.

Onderdeel L

Artikel 1:59a verwerkt artikel 67, eerste en tweede lid, van de herziene richtlijn beleggingsinstellingen.

Het eerste lid heeft betrekking op de situatie waarin de feeder-icbe en de master-icbe hun zetel in Nederland hebben. De AFM stelt de feeder-icbe met zetel in Nederland onverwijld in kennis van genomen besluiten, getroffen maatregelen en geconstateerde overtredingen van hetgeen bij of krachtens de artikelen 4:57a tot en met 4:57c, 4:61, 4:61a en 4:61b, is bepaald en van alle meldingen door de accountant op grond van artikel 4:27 die betrekking hebben op de master-icbe met zetel in Nederland waarin de feeder-icbe deelneemt of, indien van toepassing, op de beheerder, bewaarder of accountant van de master-icbe.

Het tweede lid ziet op de situatie waarin de master-icbe en feeder-icbe hun zetel in verschillende lidstaten hebben. Indien de master-icbe haar zetel in Nederland heeft en de feeder-icbe haar zetel in een andere lidstaat heeft, doet de AFM aan de toezichthoudende instantie van de lidstaat waar de feeder-icbe haar zetel heeft onverwijld mededeling van de genomen besluiten, getroffen maatregelen en geconstateerde overtredingen van hetgeen bij of krachtens de artikelen 4:57a tot en met 4:57c, 4:61, 4:61a en 4:61b,is bepaald en alle door de accountant van de master-icbe gemelde informatie op grond van artikel 4:27 die betrekking heeft op de master-icbe met zetel in Nederland of, indien van toepassing, haar beheerder, bewaarder of accountant. De AFM zendt een afschrift van de mededeling aan de feeder-instelling voor collectieve belegging in effecten.

Onderdeel M

Artikel 1:60a, eerste lid, verwerkt artikel 20, derde lid, tweede alinea, van de herziene richtlijn beleggingsinstellingen. De AFM dient de toezichthoudende instantie van de lidstaat waar de beheerder zijn zetel heeft te raadplegen voordat zij besluit niet in te stemmen met de aanvraag van de beheerder met zetel in een andere lidstaat om een icbe met zetel in Nederland te beheren. Artikel 1:60a, tweede lid, verwerkt artikel 20, tweede lid, van de herziene richtlijn beleggingsinstellingen. In het kader van een verzoek, op grond van artikel 20, tweede lid, van de herziene richtlijn beleggingsinstellingen, van de toezichthoudende instantie van de lidstaat waar een beheerder met zetel in Nederland voornemens is een icbe te beheren, dient de AFM binnen tien werkdagen de toezichthoudende instantie van de andere lidstaat nadere informatie te verstrekken over de reikwijdte van de vergunning van de beheerder (bijvoorbeeld welke fondstypen onder de reikwijdte van de vergunning vallen), afspraken met betrekking tot het uitbesteden van werkzaamheden of de overeenkomst inzake beheer en bewaring.

Onderdeel N

Artikel 1:61, tweede lid, verwerkt artikel 21, achtste lid, van de herziene richtlijn beleggingsinstellingen. Alvorens de vergunning van de beheerder, bedoeld in artikel 2:65, in te trekken dient de AFM de toezichthoudende instantie van de lidstaat waar de beheerder met zetel in Nederland vanuit een bijkantoor of via het verrichten van diensten zijn werkzaamheden verricht, te raadplegen.

Artikel 1:61, derde lid,verwerkt deartikelen 17, negende lid, tweede alinea, en 18, vierde lid, van de herziene richtlijn beleggingsinstellingen.

Op basis van de herziene richtlijn beleggingsinstellingen dient de AFM de toezichthoudende instantie van de lidstaat waar de beheerder vanuit een bijkantoor of via dienstverrichting haar werkzaamheden verricht, in kennis te stellen van wijzigingen in de reikwijdte van de vergunning die aan de beheerder is verleend en in de typen icbe’s die de beheerder op grond van de vergunning mag beheren. Tevens dient op grond van artikel 108, tweede lid, de AFM de toezichthoudende instantie van de lidstaat waar rechten van deelneming in een icbe met zetel in Nederland worden aangeboden en, indien de beheerder van een icbe haar zetel in een andere lidstaat heeft, de toezichthoudende instantie van de lidstaat van de beheerder in kennis te stellen van de intrekking van de vergunning voor het aanbieden van icbe’s en van andere maatregelen die jegens de icbe zijn genomen. Dit wordt opgenomen in artikel 1:61, vierde lid.

Onderdeel O

Artikel 1:71 implementeert artikel 21, negende lid, van de herziene richtlijn beleggingsinstellingen. De AFM moet reeds de Europese Commissie in kennis stellen van het niet inwilligen van notificatieverzoeken (artikel 1:71, eerste lid, onderdeel b). In onderdeel b wordt artikel 2:72 ingevoegd waardoor de AFM de Europese Commissie eveneens in kennis zal dienen te stellen van het niet instemmen met een aanvraag van een beheerder met zetel in een andere lidstaat om een icbe met zetel in Nederland te beheren.

In het eerste lid, onderdeel c, wordt geregeld dat de Europese Commissie op de hoogte moet worden gebracht van het aantal en de aard van de gevallen waarin de toezichthouder een besluit heeft genomen als bedoeld in artikel 1:58, tweede en derde lid.De Europese Commissie dient derhalve op de hoogte te worden gebracht van het aantal en de aard van gevallen waarin de toezichthouder een besluit heeft genomen dat de icbe-beheerder of de beleggingsonderneming of kredietinstelling die een bijkantoor in Nederland heeft geen nieuwe overeenkomsten in Nederland mag afsluiten (zie ook artikel 21, vijfde lid, van de herziene richtlijn beleggingsinstellingen). De beheerder hoeft geen bijkantoor in Nederland te hebben maar kan vanuit een andere lidstaat rechten van deelneming in een icbe aanbieden in Nederland. Tevens dient de toezichthouderde Europese Commissie op de hoogte te brengen van een besluit dat een beheerder met zetel in een andere lidstaat niet langer de door hem beheerde icbe met zetel in Nederland mag beheren.

Onderdeel P

Artikel 1:58, derde lid, is aan de opsomming in artikel 1:94 toegevoegd. De toezichthouder kan een openbare waarschuwing uitvaardigen bij overtreding van onder meer het verbod om een bepaalde icbe nog langer te beheren (artikel 1:58, derde lid).

Onderdeel Q

Het opleggen van een bestuurlijke boete terzake van een overtreding van artikel 1:58, derde lid, dient door de toezichthouder openbaar te worden gemaakt (artikel 1:97, eerste lid, onderdeel a).

De wijziging in artikel 1:97, eerste lid, onderdeel c, betreft een technische wijziging.

Onderdeel R

Op grond van artikel 5, vierde lid, tweede alinea, van de herziene richtlijn beleggingsinstellingen wordt aan de beheerder of de beleggingsmaatschappij binnen twee maanden na indiening van de aanvraag van een vergunning voor een icbe meegedeeld of de vergunning al dan niet aan de icbe is verleend. In artikel 1:102, vierde lid, wordt bepaald dat de toezichthouder op een aanvraag van een vergunning van een icbe beslist binnen acht weken na ontvangst van de aanvraag. Dit is een uitzondering op de algemene beslistermijn van dertien weken.

Onderdeel S

De registerhouder dient een beheerder waaraan een verbod ingevolge artikel 1:58, derde lid, is opgelegd, dat wil zeggen dat een beheerder niet langer een bepaalde door hem beheerde icbe met zetel in Nederland mag beheren, in te schrijven in het register.

Onderdeel T

Artikel 1:109b verwerkt de artikelen 5, zevende lid, en 91, derde lid, van de herziene richtlijn beleggingsinstellingen en artikel 30 van de richtlijn 2010/42/EU van de Europese Commissie van 1 juli 2010 tot uitvoering van Richtlijn 2009/65/EG van het Europees Parlement en de Raad van de Europese Unie ten aanzien van sommige bepalingen betreffende fusies van fondsen, master-feeder constructies en de kennisgevingsprocedure (PbEU L 176: hierna richtlijn 2010/42/EU), Het gaat dan om bijvoorbeeld de eisen betreffende rapportage of doorgifte van informatie aan de AFM en de procedure voor indiening van bijgewerkte versies van vereiste documenten.

In artikel 1:109b wordt bepaald dat de AFM op haar website de informatie, bedoeld in artikel 30 van richtlijn 2010/42/EU, en alle actuele regelgeving, administratieve procedures en overige informatie publiceert die relevant is voor het aanvragen van een vergunning voor een icbe en het in Nederland aanbieden van rechten van deelneming in een icbe. In het bijzonder de regelgeving die van belang is voor het in Nederland aanbieden van rechten van deelneming in een icbe met zetel in een andere lidstaat. De informatie dient volledig en actueel te zijn en dient daarom regelmatig door de AFM te worden bijgewerkt. Bovendien dient de informatie beschikbaar te zijn in een taal die in de internationale financiële kringen gebruikelijk is. De Engelse taal wordt gezien als een taal die in de internationale financiële kringen gebruikelijk is. Verder dient de AFM de informatie, bedoeld in artikel 30 van richtlijn 2010/42/EU, in de vorm van een verhalende beschrijving op te nemen en te verwijzen naar brondocumenten. Een enkele verwijzing naar relevante wetsartikelen is derhalve onvoldoende.

Onderdeel U

Op grond van de herziene richtlijn beleggingsinstellingen kan een icbe-beheerder op basis van de vergunning die hem conform de richtlijn is verleend in de lidstaat van herkomst zijn werkzaamheden in andere lidstaten uitoefenen, zowel vanuit een bijkantoor als door middel van het verrichten van diensten. Het betreft het beheren van een icbe, het aanbieden van rechten van deelneming in door hem beheerde icbe’s, het beheren van individuele vermogens en de nevendiensten adviseren en bewaarnemen. In artikel 2:65 is bepaald dat het aanbieden van rechten van deelneming in een beleggingsinstelling in Nederland alleen is toegestaan indien de beheerder van de beleggingsinstelling over een vergunning beschikt. Deelnemingsrechten in een icbe-maatschappij die een aparte beheerder heeft, mogen pas worden aangeboden als de beheerder de vergunningen, bedoeld in artikel 2:65, eerste en tweede lid, heeft. In artikel 2:66, derde lid, is bepaald dat deelnemingsrechten in een icbe met zetel in een andere lidstaat in Nederland kunnen worden aangeboden zonder dat de beheerder daarvoor een vergunning voor de desbetreffende icbe hoeft aan te vragen bij de AFM. Wel dient de beheerder de notificatieprocedure te volgen op grond van artikel 93 van de herziene richtlijn beleggingsinstellingenendient de beheerder of de instelling voor collectieve belegging in effecten een mededeling van de betrokken toezichthoudende instantie te hebben ontvangen waaruit blijkt dat de gegevens zijn doorgezonden naar de AFM (indien de beheerder met zetel in een andere lidstaat in Nederland icbe’s wil aanbieden). Omdat dit laatste vereiste niet in de Wft is opgenomen, het betreft immers een verplichting gericht aan de toezichthoudende instantie van een andere lidstaat, wordt naar artikel 93, derde lid, van de herziene richtlijn beleggingsinstellingen verwezen.

Onderdeel V

De wijziging vloeit voort uit de toevoeging van een tweede lid aan artikel 4:57.

Onderdeel W

De wijziging vloeit voort uit de toevoeging van een tweede lid aan artikel 4:57 en de aanpassing van artikel 4:60.

Onderdeel X

De wijziging vloeit voort uit de toevoeging van een tweede lid aan artikel 4:57 en de aanpassing van artikel 4:60.

Onderdeel Z

Artikel 2:71, eerste lid, implementeert artikel 17, zesde en zevende lid, van de herziene richtlijn beleggingsinstellingen. De procedure voor beheerders met zetel in een andere lidstaat die voor de eerste maal vanuit een in Nederland gelegen bijkantoor werkzaamheden willen verrichten wordt in dit artikel beschreven. De beheerder stelt de toezichthoudende instantie van de lidstaat van zijn zetel in kennis van dit voornemen. Die toezichthoudende instantie van de andere lidstaat doet aan de AFM mededeling van het voornemen van de beheerder en verstrekt in dat kader de gegevens over de beheerder aan de AFM. Tevens stelt de toezichthoudende instantie van de andere lidstaat de beheerder van de doorzending van de kennisgeving van het voornemen op de hoogte (zie artikel 17, derde lid, van de herziene richtlijn beleggingsinstellingen). Na ontvangst van de mededeling van het voornemen en de gegevens heeft de AFM vervolgens maximaal twee maanden de tijd om zich voor te bereiden op het toezicht op het bijkantoor. De beheerder kan met zijn werkzaamheden vanuit een in Nederland gelegen bijkantoor aanvangen twee maanden na ontvangst van de mededeling van de toezichthoudende instantie van de andere lidstaat dat de kennisgeving is doorgezonden aan de AFM of onmiddellijk na ontvangst van de mededeling van de AFM dat de beheerder kan overgaan tot het beheren van een icbe met zetel in Nederland of het in Nederland aanbieden van rechten van deelneming in een door hem beheerde icbe met zetel in een andere lidstaat.

Voor zover icbe-beheerders met zetel in een andere lidstaat in Nederland individuele vermogens (wensen te) beheren, worden zij voor het verlenen van die diensten als beleggingsonderneming aangemerkt. Indien de beheerder vanuit een in Nederland gelegen bijkantoor individuele vermogens wenst te beheren, zal derhalve de procedure in artikel 2:101, eerste lid, dienen te worden gevolgd. In beide artikelen wordt de procedure voor het vanuit een bijkantoor verrichten van werkzaamheden beschreven daarom is artikel 2:71, eerste lid, niet van toepassing indien de beheerder reeds heeft voldaan aan de procedure van artikel 2:101, eerste lid.

Onderdeel AA

Artikel 2:72 verwerkt artikel 20, eerste en derde lid, van de herziene richtlijn beleggingsinstellingen. Beheerders met zetel in een andere lidstaat kunnen een icbe met zetel in Nederland beheren (beheren omvat het beheer van de icbe, het aanbieden van deelnemingsrechten en de administratie) na instemming van de AFM. De icbe-beheerder dient daartoe een aanvraag van instemming in bij de AFM. De aanvraag geschiedt onder opgave van de gegevens, bedoeld in het tweede lid. Naast de overeenkomst tussen de beheerder en de bewaarder dienen ook de afspraken tussen de beheerder en de derde waaraan werkzaamheden worden uitbesteed aan de AFM te worden verstrekt. Het gaat om gemaakte afspraken over het uitbesteden van werkzaamheden waarvoor de beheerder een vergunning heeft. Het derde lid bepaalt dat indien de beheerder al een zelfde soort icbe met zetel in Nederland beheert, de beheerder kan volstaan met een verwijzing naar de reeds verstrekte gegevens. De AFM kan de toezichthoudende instantie van de desbetreffende lidstaat informatie en verduidelijking vragen over de verstrekte informatie en over de reikwijdte van de vergunning. De AFM stemt, na ontvangst van de gegevens, met een aanvraag in. De AFM kan met een aanvraag niet instemmen indien de icbe die de beheerder voornemens is te beheren niet valt onder de reikwijdte van de vergunning of de beheerder of de icbe niet zal kunnen voldoen aan het bij of krachtens het Deel Gedragstoezicht financiële ondernemingen bepaalde. Voordat de AFM besluit niet in te stemmen met de aanvraag raadpleegt zij de toezichthoudende instantie van de andere lidstaat (zie artikel 1:60a, eerste lid).

Voor de icbe met zetel in Nederland dient daarnaast een aparte vergunning te worden aangevraagd. Het bepaalde in de artikelen 2:65, eerste lid, aanhef en onderdeel a, of tweede lid, 2:67, tweede lid en 2:69 met betrekking tot de vergunningaanvraag voor een icbe is van toepassing.

Onderdeel AB

Artikel 2:122 verwerkt artikel 17 van de herziene richtlijn beleggingsinstellingen.

In artikel 2:122 wordt de procedure geregeld indien een beheerder het voornemen heeft om voor de eerste maal vanuit een in een andere lidstaat gelegen bijkantoor een icbe met zetel in de desbetreffende lidstaat te beheren of rechten van deelneming in door hem beheerde icbe’s in die andere lidstaat aan te bieden. Het aanbieden van deelnemingsrechten vanuit een bijkantoor kan zowel betrekking hebben op de rechten van deelneming van een icbe met zetel in Nederland als op de rechten van deelneming van een icbe met zetel in een andere lidstaat. Bijvoorbeeld een beheerder met zetel in Nederland die een icbe met zetel in Frankrijk beheert en die voor de eerste maal deelnemingsrechten in die icbe vanuit een bijkantoor in Spanje wil aanbieden. In een dergelijk geval dient de beheerder een aanvraag van instemming in te dienen bij de AFM voor het openen van het bijkantoor in Spanje en dient de beheerder de Franse toezichthouder in kennis te stellen van het voornemen om de icbe in Spanje aan te bieden (procedure van artikel 93 van de herziene richtlijn beleggingsinstellingen).

De procedure van artikel 2:122 is als volgt. De beheerder dient een aanvraag van instemming in bij de AFM. De aanvraag geschiedt onder opgave van bij of krachtens algemene maatregel van bestuur te bepalen gegevens. De instemming van de AFM geschiedt op grond van artikel 2:124. De beheerder kan overgaan tot het vanuit het bijkantoor beheren van een instelling voor collectieve belegging in effecten met zetel in de desbetreffende lidstaat of tot het aanbieden van rechten van deelneming in door hem beheerde instellingen voor collectieve belegging in effecten in die andere lidstaat onmiddellijk na ontvangst van een mededeling van de toezichthoudende instantie van de lidstaat waar het bijkantoor zal worden gevestigd of twee maanden na ontvangst van het afschrift van het besluit tot instemming van de Autoriteit Financiële Markten (zie artikel 2:124, derde lid, van de wet).

Onderdeel AC

Op grond van artikel 18 van de herziene richtlijn beleggingsinstellingen stelt een beheerder die het voornemen heeft voor de eerste maal via het verrichten van diensten een icbe met zetel in een andere lidstaat te beheren of rechten van deelneming in door hem beheerde icbe’s in een andere lidstaat aan te bieden de toezichthoudende instantie van de lidstaat waar de beheerder zijn zetel heeft daarvan in kennis. De toezichthoudende instantie van de lidstaat van de zetel van de beheerder, doet binnen een maand na ontvangst van de kennisgeving van het voornemen daarvan mededeling aan de desbetreffende toezichthoudende instantie van de andere lidstaat. Het betreft een zuiver administratieve procedure, dus zonder inhoudelijke beoordeling.