Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2010-2011 | 32500-IXB nr. H |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 16 september 2011

Tijdens (onder andere) de behandeling van de Voorjaarsnota 2010 heb ik toegezegd om de door het vorige kabinet genomen stimuleringsmaatregelen te evalueren, voor zover dat kan, met als doel om lessen te trekken voor de toekomst. Met deze brief, die u gelijktijdig met de Miljoenennota en Ontwerpbegrotingen ontvangt, voldoe ik aan deze toezegging.

Conclusies en lessen voor de toekomst

1. Als onderdeel van een internationaal gecoördineerde aanpak van de kredietcrisis besloot het kabinet Balkenende IV in en rond het Aanvullend Beleidsakkoord (ABK) van maart 2009 tot een aantal budgettaire maatregelen. Het kabinet liet de automatische stabilisatoren volledig vrij werken aan de inkomstenkant van de begroting en versterkte de werking ervan aan de uitgavenkant door het uitgavenkader in de resterende kabinetsperiode te corrigeren voor de feitelijke werkloosheidsuitgaven en de ruilvoetontwikkeling. Daarbovenop werd besloten tot een gerichte stimulering van de economie voor met name 2009 en 2010, met een accent op ondersteuning van de werkgelegenheid op de korte termijn. Deze impuls van € 3 miljard in beide jaren werd vervolgens geconcretiseerd in individuele maatregelen op een viertal terreinen: (i) arbeidsmarkt, onderwijs en kennis; (ii) duurzame economie; (iii) infrastructuur en (woning)bouw en (iv) liquiditeitsverruiming van het bedrijfsleven. Bij elkaar genomen impliceerde één en ander dat het kabinet de werking van de afgesproken signaalwaarde van 2 procent bbp opschortte. De kredietcrisis en de beleidsreactie hebben uiteindelijk geleid tot een forse stijging van het EMU-tekort tot 5,6 procent bbp in 2009 en 5,1 procent bbp in 2010. De EMU-schuld groeide naar bijna 65 procent van het bbp.

2. Tussen het uitbreken van de financiële crisis in september 2008 en het moment waarop de budgettaire maatregelen aansloegen verliep – deels onvermijdelijk – enige tijd. Achteraf bezien heeft de stimulus de negatieve groeicijfers in 2008 en de eerste twee kwartalen van 2009 niet kunnen voorkomen. Wel heeft de impuls een bijdrage geleverd aan het economisch herstel eind 2009 en in 2010. De modelsimulatie van het Centraal Planbureau indiceert dat de groei in 2010 mogelijk zeer beperkt was geweest als het kabinet niet tot het opschorten van de signaalwaarde zou hebben besloten.1 Volgens de modelsimulatie van het CPB heeft de werking van de automatische stabilisatoren een groter effect gehad op de economie dan de gerichte stimulering, maar het CPB heeft de effecten van de afzonderlijke gerichte maatregelen niet onderzocht. Budgettaire expansie leidde overigens sowieso niet één op één tot meer groei: een deel werd omgezet in besparingen en een deel werd besteed aan extra importen. Omgekeerd profiteerde Nederland uiteraard van spill-over effecten van bestedingsimpulsen in andere landen. Het CPB is uitsluitend ingegaan op de korte termijn effecten van de genomen maatregelen.

3. Omwille van geloofwaardigheid en vertrouwen richting markten, bedrijven en burgers besloot het kabinet Balkenende IV tot een drieslag: korte termijn stimulering in combinatie met een herstel van de overheidsfinanciën vanaf 2011 en een lange termijn agenda gericht op economische structuurversterking en houdbare overheidsfinanciën. Door de val van het kabinet heeft de budgettaire expansie – met vertraging – plaatsgevonden, maar is het kabinet in beperktere mate toegekomen aan de andere twee onderdelen van de benadering. Wel werden de uitvoeringstegenvallers opgevangen met extra ombuigingen en werden de destijds ingeschatte extra rentelasten als gevolg van het hogere tekort in 2009 en 2010 gedekt (€ 1,8 miljard).

4. Daarmee was de beleidsreactie op de crisis hooguit noodzakelijk maar duidelijk nog niet voldoende. Het structurele effect van de crisis op de overheidsfinanciën werd immers niet meer geadresseerd. Zoals ook het CPB aangeeft, is door een structureel lager bbp-niveau de collectieve uitgavenquote op een structureel hoger niveau gekomen.2 Het kabinet Rutte-Verhagen heeft de operatie ter hand genomen om het niveau van de collectieve uitgaven aan te passen aan het lagere bbp-niveau, en tegelijk het gestegen EMU-tekort terug te dringen. In deze kabinetsperiode wordt, grotendeels aan de uitgavenzijde van de begroting, een pakket van € 18 miljard aan bezuinigingen doorgevoerd, inclusief de maatregelen die het demissionaire kabinet Balkenende IV nog nam voor het bedrag van € 3,2 miljard. Bovendien zal het huidige kabinet de Europese vereisten ten aanzien van de begroting en de uitgangspunten van het Nederlandse begrotingsbeleid voor de collectieve sector wettelijk vastleggen.

5. Het pakket aan budgettaire maatregelen is door het kabinet Balkenende IV destijds deels geselecteerd op basis van de 3 T’s: tijdigheid, tijdelijkheid en trefzekerheid. Hierop kan het pakket achteraf worden getoetst. Automatische stabilisatie aan de lasten- en uitgavenkant scoort goed op deze criteria. Zo is het gebruik ervan min of meer automatisch, verloopt de afloop grotendeels vanzelf bij het aantrekken van de groei, en zijn de maatregelen relatief sterk gericht op groepen met een grote bestedingsneiging als hun budgetrestrictie wordt versoepeld. Belangrijk is dat de automatische stabilisatie in de onzekere situatie van een crisis een stimulerende werking heeft op de economie, zonder dat er sprake is van overshooting in termen van omvang en in de tijd, en dat deze dus trefzeker kan uitpakken.

6. De individuele maatregelen van de gerichte stimulering scoren gemiddeld genomen minder goed op de 3 T’s. De belangrijkste individuele maatregelen zijn of worden geëvalueerd door de vakdepartementen. Een overzicht van uitgevoerde en geplande evaluaties is te vinden in bijlage 13 en 2 bij deze brief. Hoewel veelal niet goed te bepalen is wanneer individuele maatregelen daadwerkelijk effect sorteerden, is in 2009 circa 70% van het beoogde stimuleringspakket in dat jaar in de boeken verwerkt als extra uitgave of lagere ontvangst; over 2010 en 2009 tezamen is uiteindelijk circa 80% verwerkt. De variatie rond de gemiddelde tijdigheid is groot. Het CPB concludeert bijvoorbeeld dat de timing van de maatregel bijzondere wtv en deeltijd-WW goed aansloot bij die van de economische crisis. Vond de benutting van de liquiditeitsverruiming bedrijfsleven vrijwel automatisch plaats, de feitelijke uitgaven aan projecten bleven, vooral op het terrein van duurzaamheid, beduidend achter bij de plannen. Bij de beoogde uitgaven uit het Fonds Economische Structuurversterking (FES) heeft een sterke verschuiving plaatsgevonden van 2009 en 2010 naar latere jaren. Bij de meeste andere uitgaven besloot het kabinet Balkenende IV de tijdelijkheid af te grendelen op het einde van 2010. Dit gold niet voor alle onderdelen van het pakket. Zo was bijvoorbeeld het afschaffen van de vliegticketbelasting structureel van aard en is een aantal fiscale maatregelen waartoe in of rondom het ABK is besloten, inmiddels verlengd of structureel gemaakt.

7. De conclusie ten aanzien van de trefzekerheid van de gerichte stimuleringsmaatregelen is gemengd. Het pakket was relatief evenwichtig vormgegeven, met voordelen voor zowel bedrijven als burgers. Voor een deel sloeg het pakket neer bij de doelgroep waar gebrek aan vertrouwen was en meer liquiditeit tot extra bestedingen zou leiden, zodat het economisch herstel werd ondersteund. Daarnaast is een deel van de maatregelen bewust gericht op inhoudelijke thema’s om op deze gebieden sterker uit de crisis te komen. De relatieve effectiviteit van de afzonderlijke maatregelen ten opzichte van elkaar is niet bekend. Achteraf kan worden geconstateerd dat de focus op ondermeer complexe investeringsprojecten op gespannen voet is komen te staan met de gewenste tijdigheid.

8. In het algemeen is in nagenoeg alle afgeronde evaluaties van individuele maatregelen gekeken naar factoren zoals doelbereik, en ook naar de tijdigheid en tijdelijkheid4. De beschrijving per maatregel bevestigt de conclusie dat maatregelen met een investeringskarakter op het terrein van duurzaamheid, infrastructuur en (woning)bouw, relatief veel vertraging opliepen. Echter, een deel van dit beleid is gefinancierd door het naar voren halen van reeds beschikbare (FES) middelen; dit is ten dele gelukt en kan worden getypeerd als no regret beleid: de afweging om dit beleid in te zetten was al gemaakt, het effect op de overheidsfinanciën is tijdelijk, en de timing van de bestedingen is verschoven richting de economische crisis.

9. De vraag in hoeverre het ingezette beleid – afgezien van het bestedingseffect – effectief en doelmatig de beoogde beleidsdoelen heeft bereikt, blijft buiten beschouwing in de meeste evaluaties van instrumenten. Tijdens een crisis is immers nog moeilijker dan anders vast te stellen wat er zou zijn gebeurd zonder een maatregel (de counterfactual). De beleidsles is dan ook om in goede tijden meer aandacht te besteden aan het organiseren van effectevaluaties, zodat deze beschikbaar zijn op het moment dat er een beleidspakket moet worden samengesteld. Dit komt de kwaliteit van beleid ten goede.

10. De algemene les van de terugblik op de budgettaire expansie van het kabinet Balkenende IV is dat in tijden van kortstondige crises de automatische stabilisatoren, zoals vervat in het trendmatige begrotingsbeleid, met mogelijk een tijdelijk versterkte werking ervan, een stimulerende werking hebben op de economie en relatief goed scoren in termen van tijdigheid, tijdelijkheid en trefzekerheid. Gerichte stimulering heeft onmiskenbaar een bestedingseffect, maar scoort in het algemeen slechter in termen van de 3 T’s: door vertragingen deed het effect van veel maatregelen zich pas later voelen in de economie dan oorspronkelijk gepland en, hoewel de meeste maatregelen hun tijdelijke karakter hebben behouden, ontstaat er soms druk om regelingen te verlengen of alsnog structureel te maken. De tijdigheid en tijdelijkheid verschilt overigens per maatregel, en over de relatieve effectiviteit van de gerichte maatregelen is niet veel bekend. De expansie heeft geleid tot een forse verslechtering van het EMU-saldo. Een eerste noodzakelijke voorwaarde voor een eventuele begrotingsimpuls is dan ook dat de overheidsfinanciën in de uitgangssituatie op orde zijn. Bovenal dient de impuls gepaard te gaan met een geloofwaardige middellangetermijnstrategie voor een sterkere economie en houdbare overheidsfinanciën, die tegelijkertijd ter hand wordt genomen.

Inleiding

Het kabinet Balkenende IV besloot in en rond het Aanvullend Beleidsakkoord (ABK) van maart 2009 tot een reeks van budgettaire maatregelen om de economische effecten van de financiële crisis te dempen. Het kabinet liet de automatische stabilisatoren volledig vrij werken aan de inkomstenkant van de begroting en versterkte de werking ervan aan de uitgavenkant door het uitgavenkader te corrigeren voor de feitelijke werkloosheidsuitgaven en de ruilvoetontwikkeling. Daarbovenop werd besloten tot een gerichte stimulering van de economie met € 3 miljard in zowel 2009 als 2010. Bij de invulling van de budgettaire expansie hanteerde het kabinet destijds onder meer de aan de internationale discussie ontleende 3T-benadering: maatregelen moeten timely, temporary en targeted zijn, ofwel TTT. Goed getimed, opdat stimuleringsmaatregelen op het juiste moment de economie beïnvloeden, tijdelijk, opdat stimuleren niet leidt tot permanent hogere overheidsuitgaven en gericht, opdat het effect op de economie tijdens de economische crisis maximaal is.

In deze brief wordt achteraf getoetst in hoeverre de stimuleringsmaatregelen aan de TTT-criteria hebben voldaan. Daarnaast is relevant om te weten in hoeverre de individuele instrumenten effectief en doelmatig de beoogde beleidsdoelen hebben bereikt. Met dit doel zijn de beschikbare evaluaties geïnventariseerd. Om tevens de macro-economische effecten in beeld te brengen heeft het kabinet aan het CPB gevraagd een macro-economische simulatie uit te voeren.

Deze brief als volgt opgebouwd:

– Paragraaf 3 beschrijft de aanloop en achtergrond van het pakket aan budgettaire maatregelen. Ook gaat deze paragraaf kort in op een aantal methodologische aspecten.

– Paragraaf 4 analyseert of de genomen maatregelen tijdig, tijdelijk en trefzeker zijn geweest, en gaat in op de beschikbare evaluaties per maatregel.

– Paragraaf 5 geeft vervolgens de macro-economische effecten van het pakket aan budgettaire maatregelen weer. Deze paragraaf is gebaseerd op de analyse van het CPB.

Tot slot zijn de volgende drie bijlagen toegevoegd:

– Overzicht evaluaties stimuleringsmaatregelen.

– Resultaten van gerichte stimuleringsmaatregelen.

– CPB analyse.

Achtergrond

Financiële crisis

In de tweede helft van 2007 werden, door de stagnerende woningmarkt in de VS, de als obligaties verpakte gebundelde hypotheken in het laagste segment in hoog tempo minder waard. Hierdoor kwamen financiële instellingen in problemen en werd afgeschreven op de gekochte obligaties. Tussen banken onderling groeide de onzekerheid over hun kredietwaardigheid.

In het derde kwartaal van 2008 brak met de reactie op het faillissement van de Amerikaanse zakenbank Lehman Brothers de grote financiële crisis echt uit. Het vertrouwen op financiële markten zakte in, aandelenkoersen kelderden en spreads op afgeleide kredietproducten stegen tot grote hoogten. Belangrijke financieringsmarkten voor banken zoals de securitisatiemarkt, de interbancaire geldmarkt en de kapitaalmarkt droogden in hoog tempo op.

De onzekerheid op financiële markten vertaalde zich in een grote vraaguitval in de reële economie: investeringen vielen stil en de consumptie deed een stap terug. In reactie hierop verlaagden centrale banken wereldwijd hun beleidsrentes nog verder om de oplopende risicopremies te compenseren en de geaggregeerde vraag te stimuleren. Centrale banken intervenieerden hierbij fors met het volledig toewijzen van elke geldvraag en lange termijn operaties.

Om de gevolgen van de financiële crisis op de reële economie zoveel mogelijk te beperken, heeft het kabinet snel geïntervenieerd in de financiële sector. Dit gebeurde via het verstrekken van extra eigen vermogen aan een aantal financiële instellingen om de balans en daarmee de solvabiliteit te verbeteren en via het aanbieden van garanties op interbancaire leningen om de liquiditeitspositie te ondersteunen. Dit alles met als hoofddoel om Nederlandse banken financieel gezond te houden, zodat deze zich op de internationale kapitaalmarkt konden blijven financieren en de kredietverstrekking aan Nederlandse huishoudens en bedrijven zo min mogelijk schade zou oplopen. Ook werd de dekking van het depositogarantiestelsel uitgebreid.

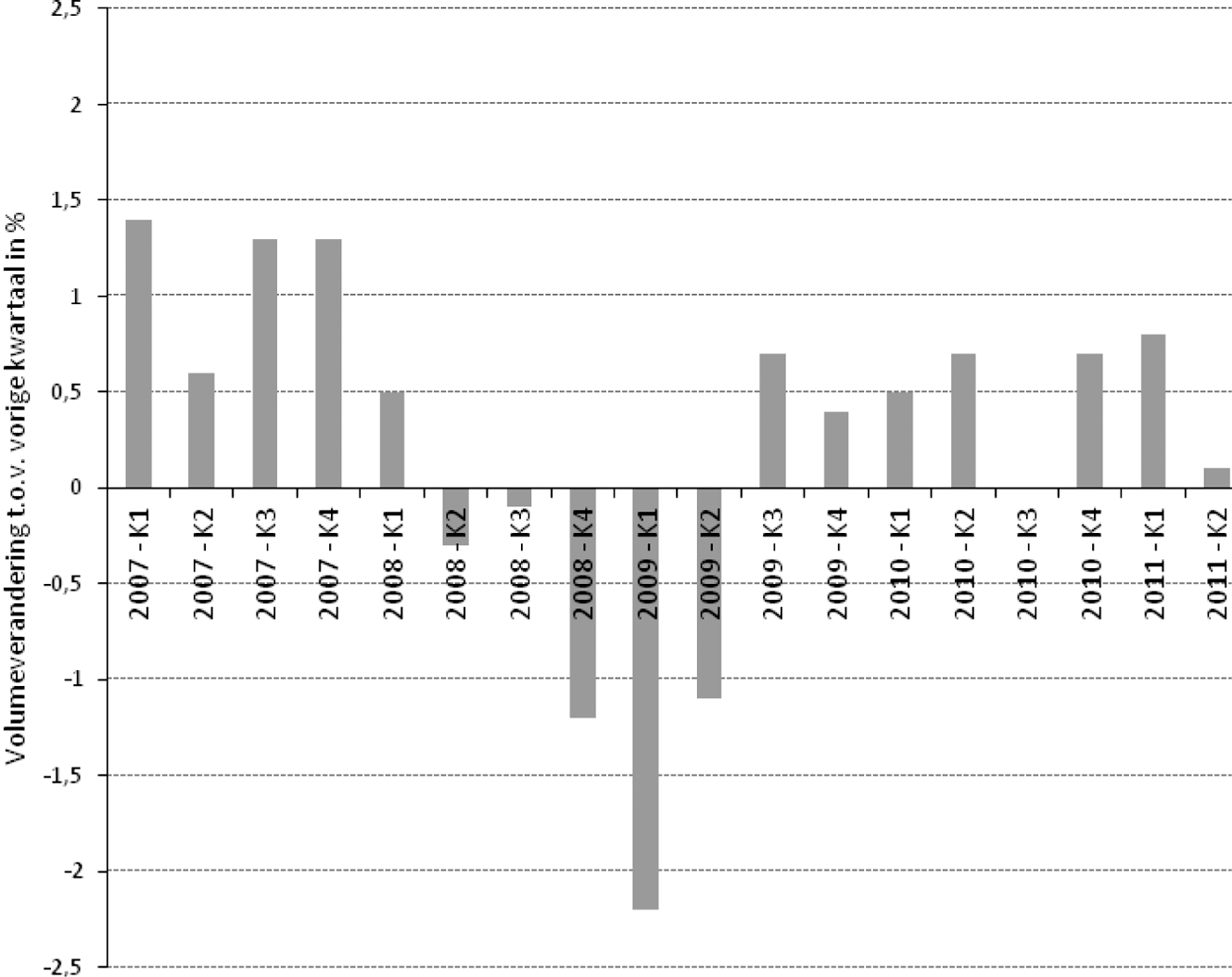

Hoewel in Nederland de kredietverlening op macroniveau in stand bleef, kon dit beleid niet voorkomen dat de economie vanaf het tweede kwartaal van 2008 en in de eerste kwartalen van 2009 kromp. Dat kwam voornamelijk door de forse daling van de wereldhandel en daarmee van de Nederlandse uitvoer. Ook liep het producenten- en consumentenvertrouwen een flinke deuk op. Figuur 1 geeft de meest recente kwartaalgroeicijfers van het bruto binnenlands product (bbp) in Nederland. In de loop van 2008 en tot halverwege 2009 was sprake van een negatieve groei: Nederland werd meegezogen in de internationale recessie.5

Figuur 1: Ontwikkeling van het bruto binnenlands product

Waarom stimulans?

Nederland is een kleine open economie. De ontwikkelingen in de wereldeconomie beïnvloeden sterk de mate van vertrouwen in onze economie en onze handels- en investeringsmogelijkheden. Omgekeerd is het alleen in Nederland inzetten op klassiek Keynesiaans stimuleringsbeleid slechts in beperkte mate effectief: de multipliers van overheidsuitgaven zijn klein vanwege een grote weglek naar het buitenland. Mondiaal ontstond eind 2008 en begin 2009 echter een steeds breder gedeelde wens om via begrotingsbeleid de economie te stimuleren. Hiervoor bestonden in de uitzonderlijke situatie en ernst van de crisis de volgende specifieke redenen:

– Er was sprake van grote onrust op financiële markten, met grote vertrouwenseffecten die kunnen overslaan op de reële economie, met vraaguitval tot gevolg.

– Conventioneel monetair beleid om de vraag te sturen was in verband met de lage rentes niet langer mogelijk.

– Vermogensverliezen bij bedrijven en huishoudens beperkten de groei van private bestedingen. Ook de lage bezettingsgraden in de industrie gaven aanleiding om geen groei van bedrijfsinvesteringen te verwachten.

– Internationaal bestond in enige mate de zorg dat afnemende vraag het risico op deflatie zou vergroten, waardoor huishoudens en bedrijven bestedingen nog meer uit zouden uitstellen.

Internationaal ontstond het besef dat een internationaal gecoördineerde budgettaire stimulans meer effect zou hebben dan unilaterale actie. De VS begonnen met een groot investeringspakket (1,7 procent bbp), later gevolgd door impulsen in de EU met een gemiddelde omvang van 1 procent bbp, waarbij de pakketten van Duitsland en het Verenigd Koninkrijk – ook relatief – het grootste waren.6 Bij een internationale vergelijking zijn ten minste twee zaken relevant. Ten eerste verschilt de mate waarin de overheid via uitgaven en inkomsten automatisch een dempende werking heeft op de economie tussen landen. De mate waarin dit gebeurt hangt in het algemeen af van de omvang van de overheid, hetgeen kan verklaren waarom de extra stimulering in de VS relatief groot moest zijn. Ten tweede, in het bijzonder ook voor de Nederlandse situatie, is de begrotingssystematiek relevant. Sinds het midden van de jaren negentig voert Nederland een trendmatig begrotingsbeleid. Bij een vastgelegd reëel uitgavenkader ademen de inkomsten van de overheid mee met de conjuncturele ontwikkeling, in zowel slechte als goede tijden. Binnen bepaalde grenzen geldt dit ook voor het overheidssaldo.

In de vorige kabinetsperiode werden deze grenzen bepaald door het Stabiliteits- en Groeipact (SGP) en de afgesproken signaalwaarde: «Indien het (structurele) EMU-saldo niet in overeenstemming is met de vereisten van het SGP, en/of het feitelijk EMU-tekort de 2 procent dreigt te overschrijden, worden de noodzakelijke maatregelen getroffen om een verdere verslechtering van de overheidsfinanciën te voorkomen»7. Concreet betekende dit dat de automatische stabilisatoren onder normale omstandigheden hun werk konden doen, maar dat bij (dreigende) overschrijding van de signaalwaarde feitelijk zou worden overgegaan op saldosturing en tijdelijk procyclisch beleid zou worden gevoerd om de overheidsfinanciën niet te laten ontsporen. Al vroeg in 2009 werd duidelijk dat het saldo ver achterbleef bij de eerdere raming van +1 procent bbp en dat de signaalwaarde voor dat jaar zou worden overschreden. De daaropvolgende discussie over het budgettaire beleid, ook in Europese context, leidde in maart 2009 tot het ABK.

Traditionele bezwaren tegen actief begrotingsbeleid

In de beleidsdiscussie kwamen ook de bezwaren tegen het voeren van actief begrotingsbeleid aan bod. De timing van beleid is vaak een struikelblok omdat beleidsmakers de cyclus van de economie niet goed kunnen bepalen. Zo pakt beleid dat anticyclisch is bedoeld in de praktijk vaak procyclisch uit, bijvoorbeeld omdat het geld wordt uitgegeven terwijl de economie weer aan de beterende hand is (zie box 1).

Een ander bezwaar is dat de bestedingsdruk er toe kan leiden dat projecten – mede onder druk van actieve belangengroepen – worden gefinancierd die anders zouden zijn afgewezen. Hierdoor treedt weliswaar een bestedingseffect op, maar wordt beleid ingezet zonder inhoudelijke nut en noodzaak. De kans bestaat bovendien dat maatregelen zo slecht worden gericht dat ze ook terecht komen bij gezinnen en bedrijven die wel de voordelen incasseren maar relatief weinig extra besteden. Daarom dienen maatregelen goed gericht te zijn op sectoren en groepen die ook sterk zullen reageren op een budgettaire stimulering.

Ten slotte bestaat het risico dat stimuleringsimpulsen niet geloofwaardig zijn. Immers, het publiek weet dat er, indien de overheidsfinanciën worden uitgehold, al snel een rekening in de vorm van hogere toekomstige belastingen zal worden gepresenteerd, en houdt hier rekening mee door alvast meer te sparen en minder te consumeren. Het is dus van belang dat maatregelen tijdelijk zijn en bij voorkeur gebudgetteerd. Bovendien is het van belang om in combinatie met korte termijn stimulering ook maatregelen te nemen die de economische structuur versterken en de houdbaarheid van de overheidsfinanciën vergroten. Een houdbaarheidsmaatregel biedt als het ware een verzekering en extra waarborg voor de soliditeit van de begroting.

Box 1: Vertragingen in conjunctuurbeleid

In de economische literatuur worden vier time lags onderscheiden waardoor beoogd anticyclisch beleid het risico loopt procyclisch uit te pakken:

Recognition lag: het voorspellen van economische groei gaat altijd met een zekere mate van ramingsfouten gepaard, omslagpunten laten zich nauwelijks voorspellen. In september 2008 ging het kabinet op basis van de CPB-raming uit van 1¼ procent groei voor 2009, met een overschot op de overheidsbegroting voor de komende jaren. Drie maanden later klapte het teken van de projectie voor 2009 om naar – 0,8 procent. In de daaropvolgende projectie in maart 2009 werd uitgegaan van een negatieve groei van 3,6 procent. Uiteindelijk blijkt de krimp in dat jaar uit te zijn gekomen op 3,5 procent.

Decision lag: er verloopt tijd tussen het erkennen van de omslag in de economische conjunctuur en het nemen van maatregelen. Deze tijd is vaak nodig om de omslag te analyseren, draagvlak te vinden voor beleidsaanpassingen en deze ook concreet vorm te geven. Dit gebeurde in de wintermaanden van 2009 met onder meer het uitbrengen van het rapport van de Werkgroep-Gerritse: Mogelijkheden voor ombuigingen, stabilisatie en intensiveringen. Het rapport biedt een overzicht aan mogelijke benaderingen, variërend van extra ombuigingen en lastenverzwaringen tot een sterkere werking van de automatische stabilisatoren met extra uitgaven, maar ook met voorstellen voor verbeteringen van de houdbaarheid. Dit rapport is gebruikt bij het opstellen van het ABK, dd. 25 maart 2009. Een aantal maatregelen werd eerder genomen, een aantal andere juist in het vervolg van de discussie.

Implementation lag: sommige voornemens in het ABK konden meteen worden uitgevoerd, zoals het opvangen van hogere werkloosheidsuitgaven en ruilvoetontwikkelingen in het uitgavenkader, andere gerichte stimuleringsmaatregelen vergden nadere uitwerking voordat bedrijven en burgers hiervan gebruik konden maken. Van de gerichte maatregelen werd in 2009 gemiddeld circa 70% uitgegeven van wat beoogd was in 2009, waarbij ook een verschuiving van de uitgaven optrad van 2009 naar 2010.

Effect lag: van de aankondigingen van maatregelen gaat een zeker announcement-effect op het algemene vertrouwen uit, maar er gaat tijd over heen voordat beleid echt «pakt» en effectief bijdraagt aan de ondersteuning van de conjunctuur. Deze effect lag verschilt aanzienlijk per maatregel: hogere WW uitgaven kunnen spoedig leiden tot extra vraagstimulering, investeringen in duurzaamheidprojecten en infrastructuur hebben meer tijd nodig om effectief te zijn.

Gezamenlijk kunnen de vertragingen tussen de start van de crisis en het effect van de stimulering er toe leiden dat het beleid procyclisch uitpakt. Dat lijkt nu niet het geval te zijn geweest voor Nederland: de economische groei was ook in 2010 bescheiden. Ook hier bleek de conjunctuuromslag overigens moeilijk te voorspellen: werd in maart 2009 nog uitgegaan van een krimp van 0,3 procent in 2010, een half jaar later werd een licht positieve groei verwacht en uiteindelijk is de economie in dat jaar met 1¾ procent gegroeid. Figuur 1 geeft aan dat volgens de huidige inzichten reeds in het derde kwartaal van 2009 sprake was van economische groei, die slechts beperkt kan worden toegeschreven aan de maatregelen in en rond het ABK. Het effect van de gerichte maatregelen deed zich dus pas voelen in de economie toen het dal achter de rug was.

Het Aanvullend Beleidsakkoord

Het kabinet Balkenende-IV heeft gegeven de uitzonderlijke economische situatie van de financiële crisis én gegeven het internationale momentum besloten om een aanvullend beleidsakkoord te sluiten. Het ABK bestond uit drie belangrijke bouwstenen:

1. In de jaren van krimp besloot het kabinet tot gerichte stimulering voor met name 2009 en 2010, met een accent op de werkgelegenheid op korte termijn en het naar voren halen van toekomstige bestedingen. In het ABK werden ook al uitgaven in de jaren na 2010 geraamd. Bovendien werd de werking van de automatische stabilisatoren voor de jaren 2009 tot en met 2011 versterkt door de uitgavenkaders te corrigeren voor de mutaties in de werkloosheid en de ruilvoet sinds de Miljoenennota 2009.8 Ook werd aan de medeoverheid budgettaire ruimte gegeven voor het doen dan wel versnellen van investeringen door de desbetreffende EMU-norm te laten vieren.9 Eén en ander komt terug in tabel 1.

Tezamen met de automatische stabilisatie via de inkomstenzijde werd de werking van de signaalwaarde opgeschort voor de duur van de kabinetsperiode. Dit betekent dat niet is ingegrepen bij verslechtering van het EMU-saldo tot boven de door het vorige kabinet afgesproken grens van 2 procent bbp en dat de EMU-norm van 3 procent werd overschreden, hetgeen volgens het SGP in uitzonderlijke tijden ook toegestaan is mits er een geloofwaardig plan bestaat voor herstel van de overheidsfinanciën.

|

2009 |

2010 |

na 2010 |

|

|---|---|---|---|

|

a. Arbeidsmarkt, Onderwijs en Kennis |

709 |

1 049 |

570 |

|

b. Duurzame economie |

621 |

606 |

60 |

|

c. Infrastructuur en (woning)bouw1 |

724 |

1 087 |

– 608 |

|

d. Liquiditeitsverruiming bedrijfsleven |

677 |

464 |

90 |

|

e. Invulling FES-projecten |

79 |

128 |

177 |

|

Totaal stimulering Rijksoverheid |

2 810 |

3 334 |

289 |

|

f. Eigen stimuleringen door gemeenten en provincies |

500 |

1 000 |

0 |

|

g. Werkloosheidsuitgaven (WW en WWB) |

1 000 |

3 900 |

4 500 |

|

Totaal2 |

4 310 |

8 234 |

4 789 |

Bron: Ministerie van Financiën

De categorie Infrastructuur en (woning)bouw bevat voor de jaren na 2010 een negatief bedrag aan geraamde uitgaven. Dit reflecteert het feit dat, met name in deze categorie, bestaand budget naar voren is gehaald.

Het totaal in deze tabel verschilt van het totaal uit tabel 2.1 van de CPB notitie. Dit komt allereerst doordat het CPB ook het corrigeren van de uitgavenkaders voor de ruilvoetontwikkeling meeneemt. Daarnaast heeft het CPB een geactualiseerde raming van uitgaven aan WW en WWB gebruikt. In deze tabel gaan we uit van de oorspronkelijke bedragen uit het ABK.

2. Er werd een begin gemaakt met het herstel van gezonde overheidsfinanciën, om de houdbaarheid van onze publieke voorzieningen vanaf 2011 te borgen bij voldoende economische groei. Het kabinet conformeerde zich aan het in Europa afgesproken pad naar herstel van overheidsfinanciën met ½ procentpunt bbp per jaar. In dit kader werd afgesproken om € 1,8 miljard te bezuinigen op de Rijksuitgaven vanaf het begrotingsjaar 2011 en werden extra besparingen mogelijk geacht als gevolg van een gematigde loonontwikkeling (€ 3,2 miljard). Bij het ontbreken van voldoende besparingen uit hoofde van een lagere loonontwikkeling heeft het demissionaire kabinet de € 3,2 miljard in de Miljoenennota 2011 uiteindelijk deels ingevuld met andere maatregelen.

3. Een lange termijn agenda werd opgesteld, gericht op duurzaamheid en energie, innovatie en kennis, stedelijke vernieuwing en wijkaanpak alsmede op de lange termijn houdbaarheid van onze collectieve voorzieningen. Het eerste door deze doelen een leidraad te laten zijn bij de selectie van maatregelen, het tweede door een betere beheersing van de zorgkosten, verhoging van de AOW-leeftijd naar 67 jaar en afschaffing van de indexatie eigenwoningforfait voor woningen boven de 1 miljoen.

Verder werden er rondom het ABK aanvullende maatregelen getroffen, bijvoorbeeld gericht op de bouw en de woningmarkt. Deze gelieerde maatregelen vormen geen onderdeel van de macro economische analyse, maar komen in deze brief (paragraaf 4) wel aan bod12.

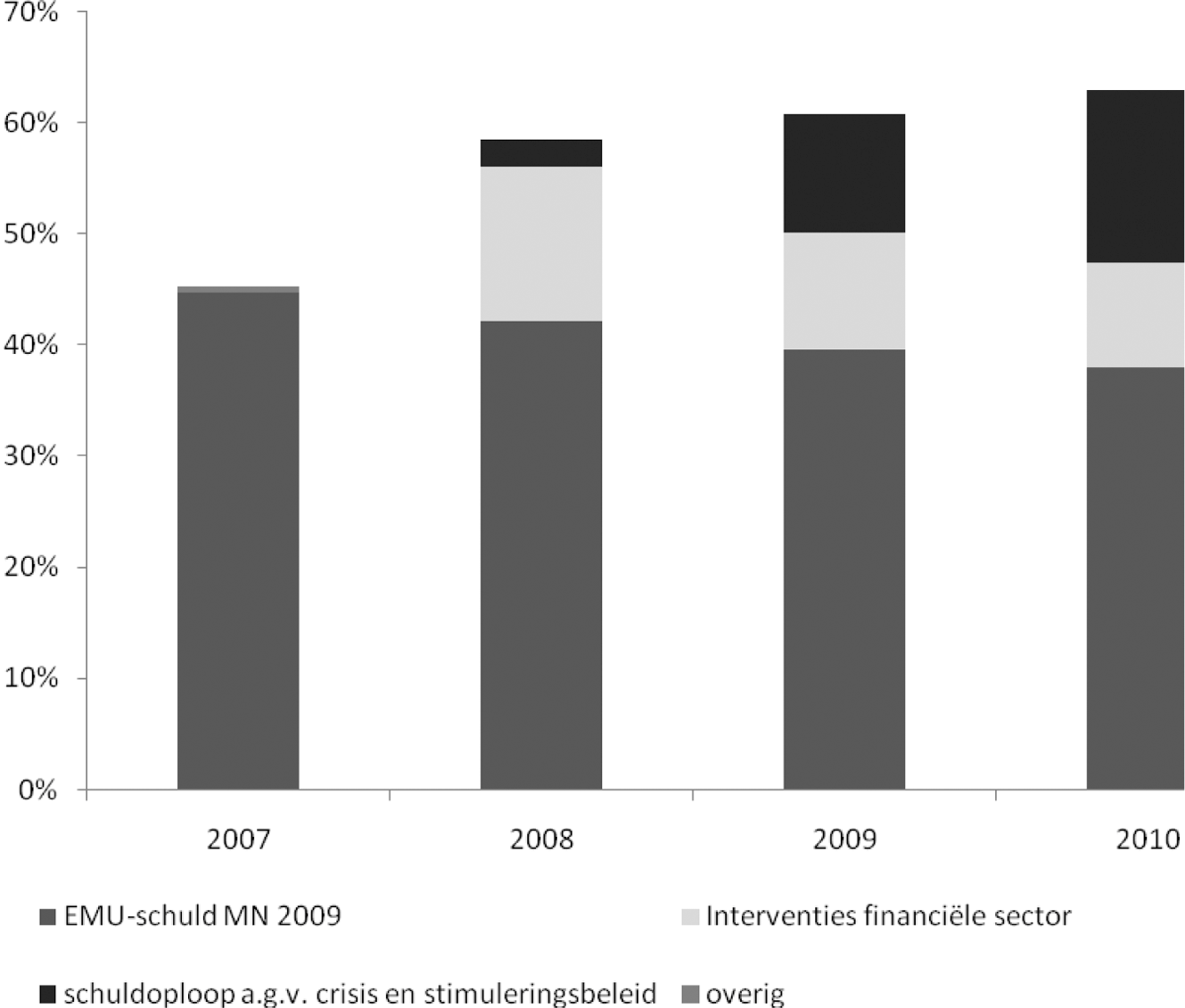

Door de val van het kabinet in 2011 zijn de stimuleringsmaatregelen wel uitgerold, maar was het kabinet slechts in beperkte mate toegekomen aan de maatregelen gericht op structuurversterking en de houdbaarheid van de overheidsfinanciën. De schuld was ondertussen gestegen van ruim 45 procent bbp in 2007 naar meer dan 63 procent in 2010, wat via hogere rentelasten doorliep in het tekort. Ook liep een aantal stimuleringsmaatregelen nog door in 2011 en was de belastinggrondslag teruggevallen door de recessie. Daarmee belandde de rekening van de budgettaire expansie en het financiële risico van extra garanties bij het huidige kabinet. Mede op basis van de rapporten van de Brede Heroverweging heeft het huidige kabinet gekozen voor een omvangrijk pakket aan ombuigingen13. De vereisten ten aanzien van de overheidsfinanciën zoals vastgelegd in het Stabiliteits- en Groeipact zullen in Nederlandse wetgeving worden vastgelegd. Ook worden, in lijn met de wens van de Tweede Kamer, de begrotingsregels in deze wet verankerd.

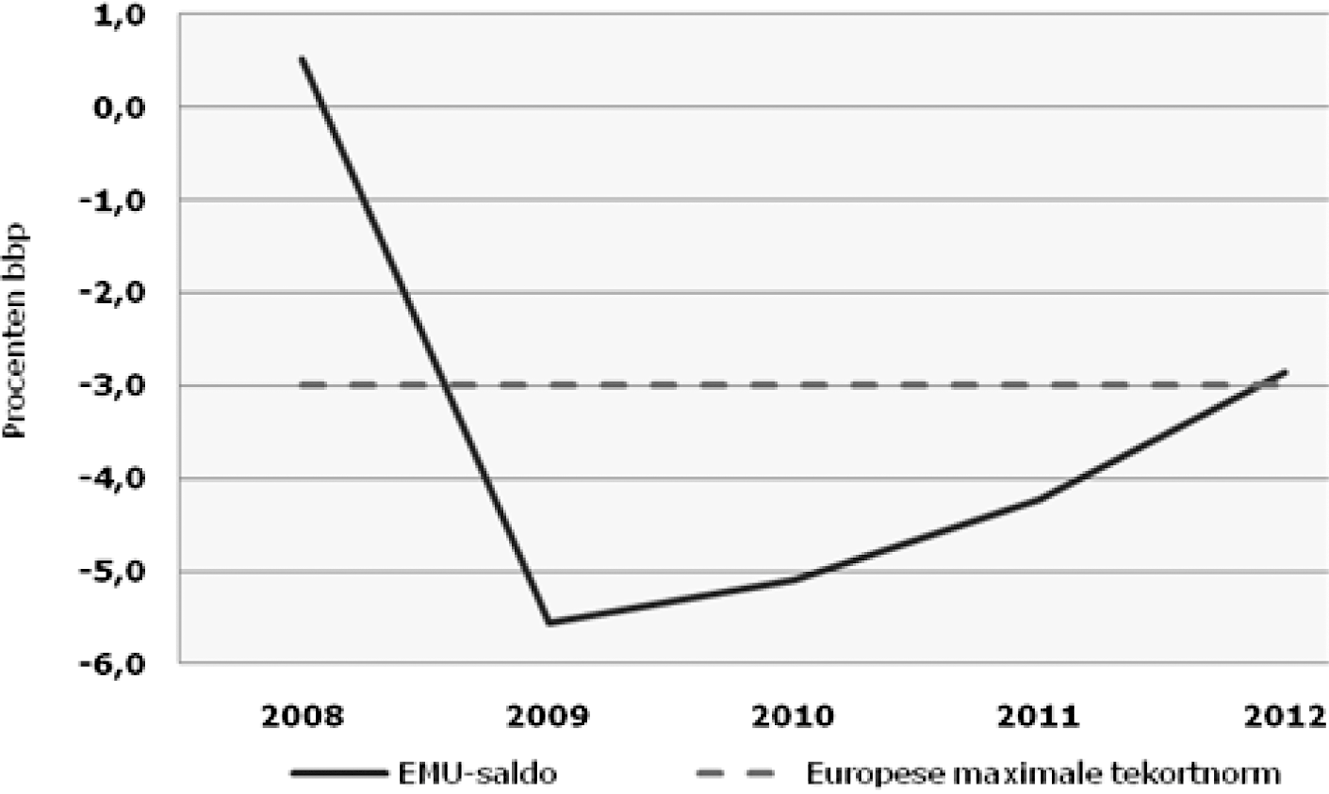

De gerichte stimulering in 2009 en 2010, inclusief het loslaten van de signaalwaarde heeft het begrotingstekort aanzienlijk verslechterd. Van een overschot in 2008 verslechterde dit naar een groot tekort van -5,6 procent bbp in 2009 (zie figuur 2). Tegelijkertijd liep de staatsschuld mede als gevolg van de interventies in de financiële sector op (zie figuur 3).

Figuur 2: EMU-saldo in procenten bbp

Figuur 3: EMU-schuld in procenten bbp

Timely, temporary en targeted

Meetlat

De algemene toetssteen die het kabinet destijds hanteerde bij de selectie van stimuleringsmaatregelen was ontleend aan de internationale discussie: maatregelen of gehele pakketen zijn succesvol als deze timely, temporary en targeted zijn, ofwel TTT. Goed getimed, opdat stimuleringsmaatregelen op het juiste moment de economie beïnvloeden, tijdelijk, opdat stimuleren niet leidt tot permanent hogere overheidsuitgaven en gericht, opdat het effect op de economie tijdens de economische crisis maximaal is. Er is sprake van een succesvolle individuele maatregel indien deze timely, temporary en targeted kon worden ingezet tijdens de economische crisis en indien deze maatregel – afgezien van het bestedingseffect ervan – zinvol, effectief en doelmatig was.

Niet elke maatregel valt goed langs deze meetlat te leggen. Op het microniveau geldt simpelweg dat in veel gevallen geen bruikbare evaluaties beschikbaar zijn. Daarbij is ook nadrukkelijk gekozen voor een totaalpakket met meerdere elkaar versterkende instrumenten, waardoor de effecten per maatregel moeilijk te onderscheiden zijn. Bovendien ontbreekt inzicht in de exacte counterfactual: wat zouden burgers en bedrijven tijdens de economische crisis hebben gedaan in afwezigheid van de maatregelen?

Automatische stabilisatie aan de lasten- en uitgavenkant scoort goed op de TTT criteria. Zo is het gebruik ervan min of meer automatisch, verloopt de afloop grotendeels vanzelf bij het aantrekken van de groei, en zijn de maatregelen relatief sterk gericht op groepen met een grote bestedingsneiging als hun budgetrestrictie wordt versoepeld. Belangrijk is dat de automatische stabilisatie in de onzekere situatie van een crisis een dempende werking heeft op de economie zonder dat er sprake is van overshooting in termen van omvang en in de tijd, en dat deze dus trefzeker kan uitpakken.

De volgende paragrafen geven in grote lijnen weer hoe het kabinet nu terugkijkt op de gerichte stimuleringsmaatregelen.

Timely

Tabel 2 geeft weer in hoeverre de gerichte stimuleringsmaatregelen tijdig zijn uitgegeven.

Voor 2009 en 2010 zijn de gerealiseerde uitgaven gemeld in het Financieel Jaarverslag van het Rijk over die jaren. De tabel bevat ook de gerealiseerde uitgaven in procenten van de voorgenomen uitgaven in het ABK.

|

Budget |

Realisatie1 |

Onderuitputting |

||||||

|---|---|---|---|---|---|---|---|---|

|

2009 |

2009–2010 |

2009 |

2009–2010 |

2009 |

2009–2010 |

|||

|

a. Arbeidsmarkt, Onderwijs en Kennis |

709 |

1 758 |

511 |

72% |

1 394 |

79% |

198 |

364 |

|

b. Duurzame economie |

621 |

1 227 |

223 |

36% |

594 |

48% |

398 |

633 |

|

c. Infrastructuur en (woning)bouw |

724 |

1 811 |

552 |

76% |

1 539 |

85% |

172 |

272 |

|

d. Liquiditeitsverruiming bedrijfsleven |

677 |

1 141 |

702 |

104% |

1 287 |

113% |

– 25 |

– 146 |

|

e. Invulling FES-projecten |

79 |

207 |

16 |

20% |

153 |

74% |

63 |

54 |

|

Totaal stimulering Rijksoverheid |

2 810 |

6 144 |

2 004 |

71% |

4 967 |

81% |

806 |

1 177 |

Bron: Ministerie van Financiën

Van het budget voor de arbeidsmarktbrief is in 2010 127 miljoen ingezet voor de gevolgen van gestegen leerlingenramingen op de begroting van OCW. Dit is gemeld in de Voorjaarsnota 2010.In het ABK was onder categorie b, duurzame economie voor 2009 en 2010 160 miljoen opgenomen voor energiebesparing woningen. Bij Miljoenennota 2009 is het overgrote deel van dit budget verplaatst naar categorie d, liquiditeitsverruiming bedrijfsleven. Deze middelen zijn gebruikt voor de energie investeringsaftrek (EIA). Door het verplaatsen van dit budget wordt in de tabel de uitputting van categorie b onderschat, en die van categorie d overschat.

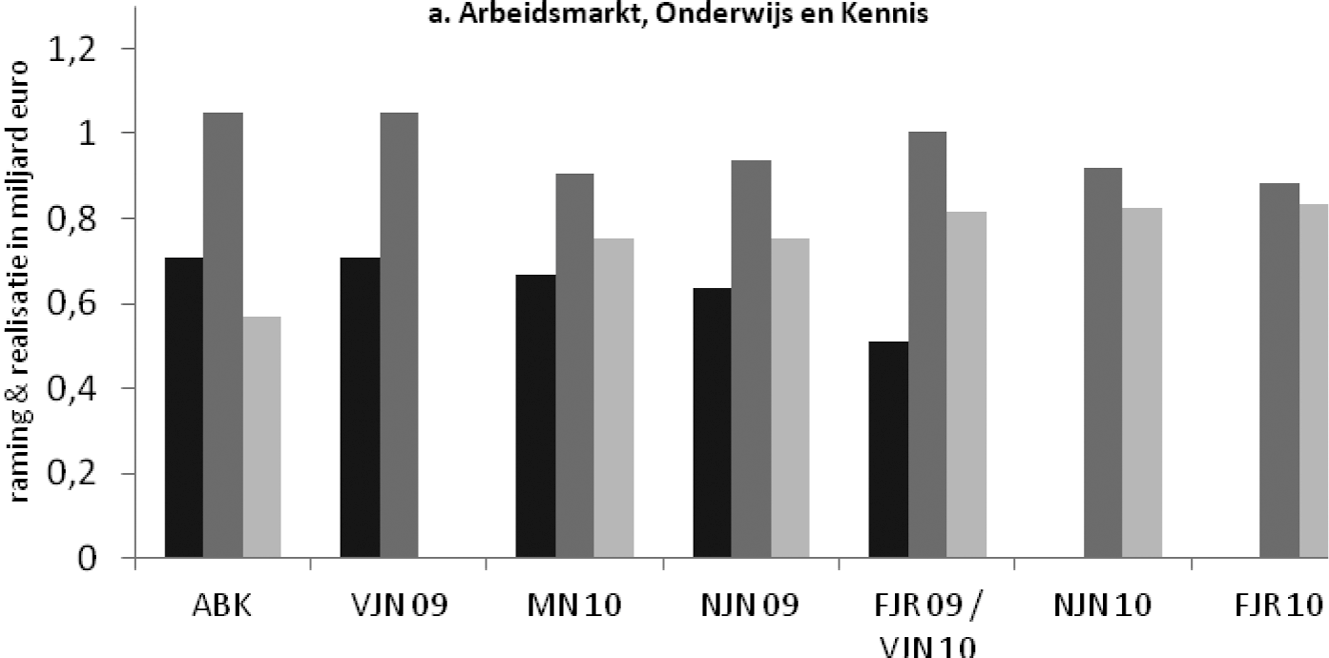

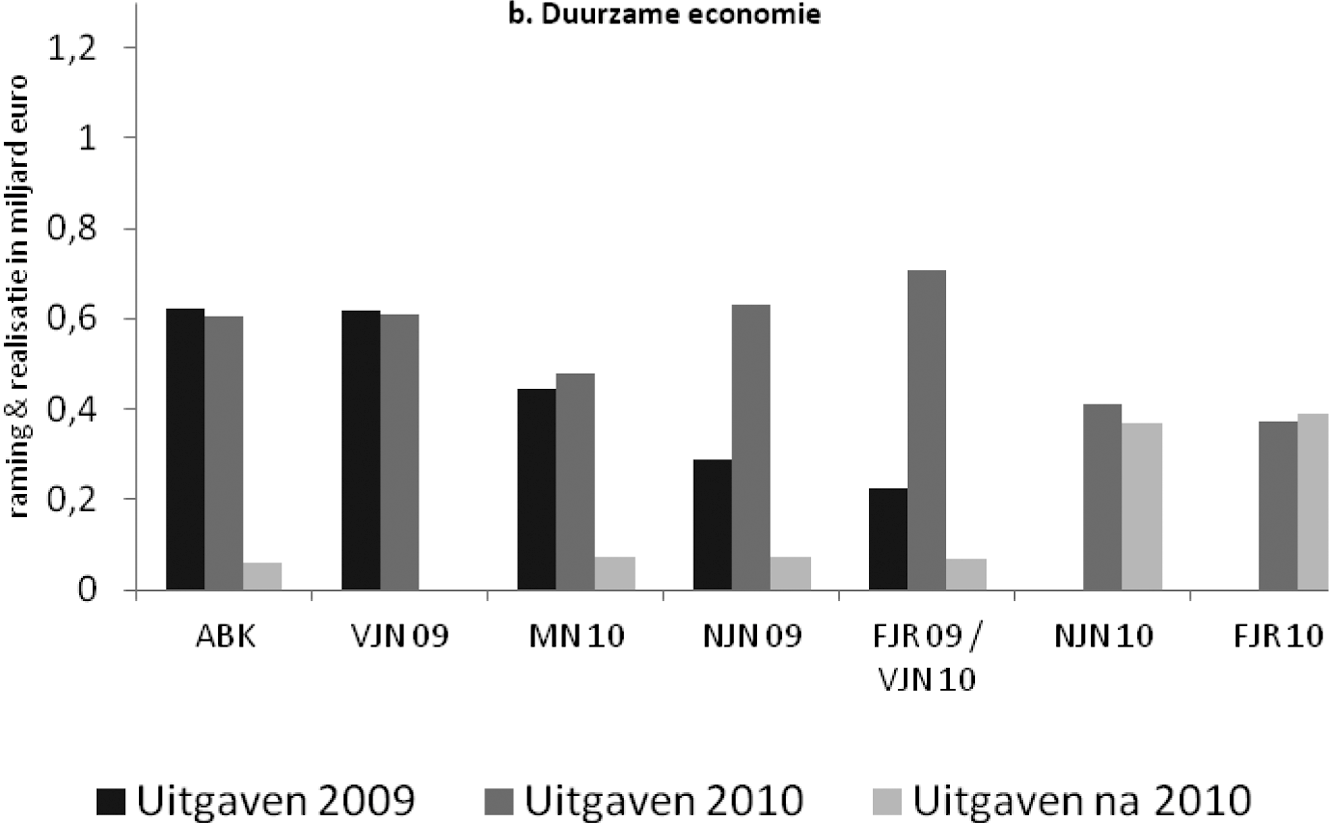

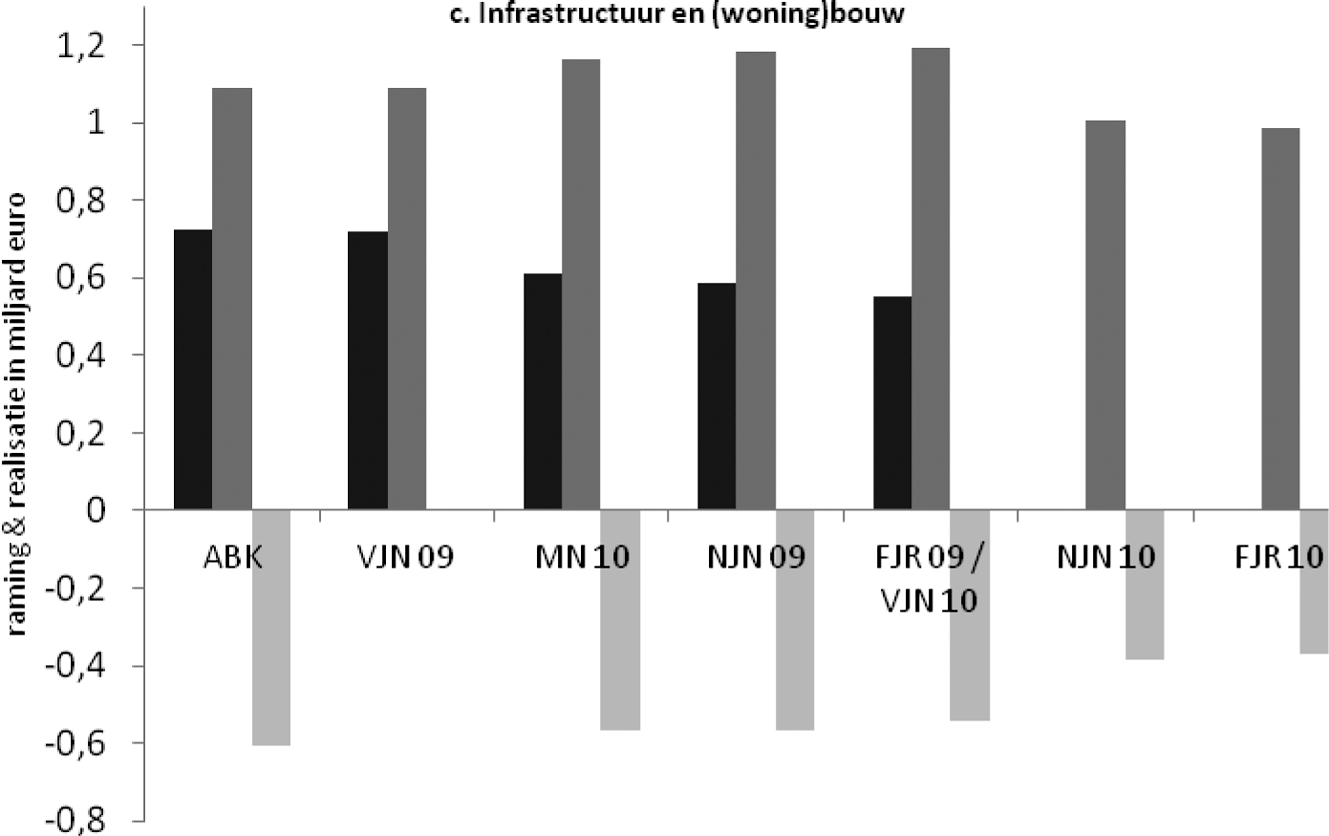

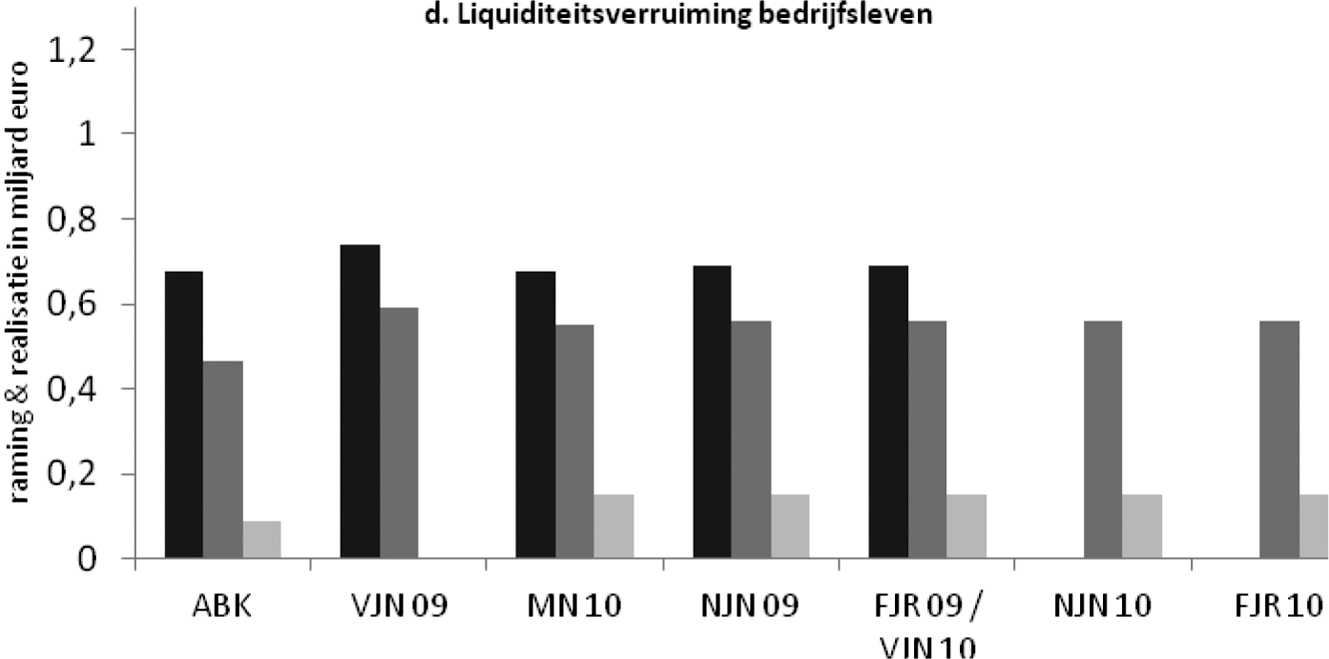

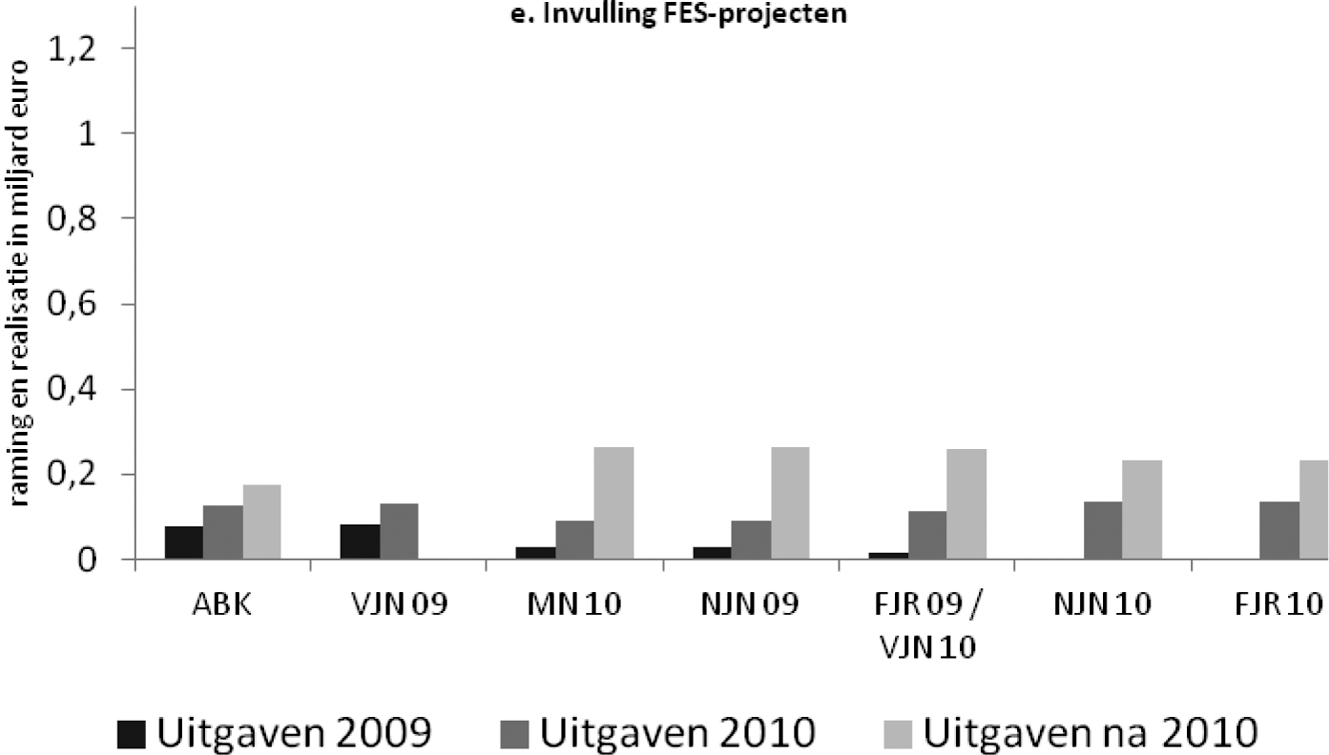

Uit tabel 2 blijkt dat in totaal circa 80% van de voorgenomen uitgaven in de periode 2009–2010 is uitgegeven. In 2009 was de onderuitputting bijna 30%, wat aangeeft dat het accent van de gerichte stimulering meer in 2010 kwam te liggen, toen het dieptepunt van de economische crisis al achter de rug was. Er zijn meerdere redenen waardoor de realisatiecijfers in 2009 en 2010 lager zijn uitgevallen dan het oorspronkelijk beschikbare budget. Zo kan er bij maatregelen of projecten vertraging zijn opgetreden. Ook kan het gebruik van regelingen lager zijn uitgevallen dan verwacht. Verder was in het ABK een deel van de budgettaire middelen nog niet belegd. Hiervoor moesten de plannen dus nog verder worden uitgewerkt. Al deze oorzaken hebben geleid tot tussentijdse wijzigingen in de geraamde uitgaven, veelal naar beneden. Deze wijzigingen zijn in de verschillende budgettaire nota’s aan de Tweede Kamer gemeld. Figuur 4 geeft per categorie uit het ABK het verloop van de geraamde uitgaven tot de uiteindelijke realisatie weer.

Figuur 4: Verloop raming uitgaven stimuleringspakket15

In tabel 2 en in figuur 4 is duidelijk te zien dat de gerealiseerde uitgaven voor 2009 en 2010 uiteindelijk lager zijn uitgevallen dan was voorgenomen.16 Ook illustreert figuur 4 dat met name voor de categorieën «arbeidsmarkt, onderwijs en kennis» en «duurzame economie» de raming voor 2009 tijdens 2009 steeds lager wordt vastgesteld. Voor de arbeidsmarkt betrof het hier voornamelijk ramingbijstellingen, de oploop in de werkloosheidscijfers was minder dan ten tijde van het ABK werd geraamd. De bijstelling naar beneden voor duurzame economie kwam vooral doordat projecten minder snel op gang kwamen dan gepland. De bijstelling naar beneden van de uitgaven in 2009 gaat gepaard met een (weliswaar minder grote) verhoging van de raming voor 2010. Gedurende 2009 is het besef ontstaan dat een deel van de voorgenomen uitgaven niet in 2009 maar in 2010 gerealiseerd zou gaan worden. Bij de andere uitgavencategorieën is dit effect minder sterk aanwezig.

Tijdigheid van FES-uitgaven

Het FES-fonds17 had met € 2,0 miljard een substantieel aandeel in het totale, gerichte stimuleringspakket van de rijksoverheid. Projecten en programma’s zijn versneld, waarvoor reeds middelen binnen het FES beschikbaar waren. Er is dus over alle jaren van het FES tezamen (t/m 2020) geen sprake van extra middelen, maar er is voor € 2,0 miljard aan middelen uit andere jaren vrijgemaakt en beschikbaar gesteld voor de jaren 2009, 2010 en 2011, zie ook tabel 3.

|

Voorgenomen (ABK) |

Gerealiseerd (FJR) |

Verschil |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

2009 |

2010 |

na 2010 |

2009 |

2010 |

na 2010 |

2009 |

2010 |

na 2010 |

|

|

a. Arbeidsmarkt, Onderwijs en Kennis |

119 |

209 |

390 |

102 |

155 |

463 |

– 17 |

– 54 |

73 |

|

wv Verlenging aflopende innovatieprojecten |

10 |

100 |

390 |

51 |

450 |

– 10 |

– 49 |

60 |

|

|

wv Snelle uitvoering FES-projecten innovatie |

109 |

109 |

102 |

104 |

13 |

– 7 |

– 5 |

13 |

|

|

b. Duurzame economie |

306 |

306 |

0 |

120 |

208 |

283 |

– 186 |

– 98 |

283 |

|

wv Snelle uitvoering FES projecten Milieu en Duurzaamheid |

116 |

116 |

76 |

117 |

39 |

– 40 |

1 |

39 |

|

|

wv Snelle uitvoering FES projecten Ruimtelijk Economisch Beleid |

190 |

190 |

44 |

91 |

244 |

– 146 |

-99 |

244 |

|

|

c. Infrastructuur en (woning)bouw |

134 |

134 |

0 |

34 |

47 |

159 |

– 100 |

– 87 |

159 |

|

wv Snelle uitvoering FES projecten Infrastructuur |

134 |

134 |

34 |

47 |

159 |

– 100 |

– 87 |

159 |

|

|

d. Liquiditeitsverruiming bedrijfsleven |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

e. Invulling FES-projecten |

79 |

128 |

177 |

16 |

137 |

233 |

– 63 |

9 |

56 |

|

Totaal1 |

638 |

777 |

567 |

272 |

547 |

1 138 |

– 366 |

– 230 |

571 |

Niet alle middelen die in 2009 en 2010 niet zijn besteed zijn doorgeschoven naar de latere jaren. Het verschil van 25 miljoen wordt verklaard doordat het project «Anders betalen voor mobiliteit» is stopgezet. Stimuleringspakketmiddelen voor de systeemkosten van tolheffing zijn daardoor niet tot besteding gekomen. Zie ook het jaarverslag van het FES over 2010, TK 2010–2011 32 710 D, nr. 1.

Van de genoemde € 2,0 miljard zou volgens plan € 1,4 miljard in de jaren 2009 en 2010 tezamen worden uitgegeven; het restant zou (grotendeels) in 2011 zijn beslag krijgen. Uiteindelijk is in de jaren 2009 en 2010 tezamen € 0,8 miljard uitgegeven, terwijl in diezelfde jaren € 0,6 miljard van de FES stimuleringsmiddelen onbesteed is gebleven (zie tabel 4). Daarmee komt circa de helft van de onderuitputting op het totale, gerichte stimuleringspakket (€ 1,2 miljard) in die jaren voor rekening van het FES.

|

Voorgenomen (ABK) in mln |

Gerealiseerd (FJR) in mln |

Gerealiseerd (FJR) in % |

|

|---|---|---|---|

|

a. Arbeidsmarkt, Onderwijs en Kennis |

328 |

257 |

78% |

|

b. Duurzame economie |

612 |

328 |

54% |

|

c. Infrastructuur en (woning)bouw |

268 |

81 |

30% |

|

d. Liquiditeitsverruiming bedrijfsleven |

0 |

0 |

|

|

e. Invulling FES-projecten |

207 |

153 |

74% |

|

Totaal |

1 415 |

819 |

58% |

De lastige timing van de (kas)uitgaven van het FES heeft ook in het verleden regelmatig geleid tot substantiële onderuitputting aan het eind van het jaar (van 25 à 30 procent van de voorgenomen bestedingen). Dit had deels te maken met een hoog ambitieniveau terwijl tegelijkertijd een goede raming van het kasritme lastig te maken was, gelet op de doorgaans lange voorbereiding- en doorlooptijd van investeringsprojecten. Bovendien gingen FES-bijdragen vaak naar meerjarige projecten (c.q. projectvoorstellen), met financiële bijdragen van ook andere partijen dan het Rijk, zoals medeoverheden of bedrijven. De niet bestede middelen konden overigens aan het eind van het jaar worden overgeheveld naar een volgend jaar, wat mogelijk werd gemaakt door de gekozen fondsconstructie van het FES.

De genoemde onderuitputting van € 0,6 miljard was grotendeels gelokaliseerd in de FES-domeinen Ruimtelijk Economisch Beleid en Infrastructuur. Binnen het ruimtelijk economische domein is vertraging opgetreden bij enkele Nieuwe Sleutelprojecten, waaronder voornamelijk de ontwikkeling Zuidas, en bij het project weerwaterzone Almere (dit wordt gerealiseerd in 2013). Binnen het infrastructuurdomein waren vooral de uitgaven voor het project parallelstructuur A12/Gouwe en de quick scan regionaal openbaar vervoer vertraagd (beide naar 2011 en latere jaren). Tenslotte is enige vertraging opgetreden bij de impuls voor continuering van aflopende FES-projecten. Voor de toekenning van middelen uit dit programma was tweemaal een tender procedure toegepast voor de selectie van voorstellen van onderzoeksinstellingen en bedrijfsleven. Hoewel de besluitvorming over de selectie van projecten is versneld, bleek de timing van uitgaven lastig.

Een conclusie is dat de haalbaarheid van het versnellen van overheidsinvesteringen niet te hoog moet worden ingeschat. Complexe of omvangrijke investeringsprojecten kennen altijd het risico op vertraging, omdat vaak meerdere partijen bij vormgeving en financiering betrokken zijn. Ook kan, bijvoorbeeld bij (nieuwe) infrastructuurprojecten, de plancapaciteit een beperkende factor vormen, zeker als al een substantieel investeringsprogramma bestaat.

Er kan achteraf worden geconstateerd dat de focus op ondermeer complexe investeringsprojecten ten koste is gegaan van de tijdigheid, omdat deze meer vertraging opliepen dan was ingeschat. Daar staat tegenover dat het naar voren halen van nuttige investeringsprojecten een no-regret maatregel is, waarvoor geldt dat alles wat naar voren kan worden gehaald meegenomen is. De afweging om dit beleid in te zetten was immers al gemaakt, het effect op de overheidsfinanciën is tijdelijk, en de timing van de bestedingen is verschoven richting de economische crisis.

Temporary

De tijdelijkheid is in de eerste plaats geborgd doordat er van tevoren een gelimiteerd budget beschikbaar is gesteld. Daarnaast is afgesproken dat er alleen tussen 2009 en 2010 met onderuitputting mocht worden geschoven.

De meeste ABK-maatregelen hebben dan ook een tijdelijk karakter, behalve de afschaffing van de vliegticketbelasting en de BTW afdracht per kwartaal. Bij de overige stimuleringsmaatregelen (die niet in het ABK stonden) hebben het verlaagde BTW-tarief voor isolatiewerkzaamheden en de werkkapitaaldekking binnen de EKV een structureel karakter gekregen. Het MKB-tarief in de Vpb is voor de jaren 2009 en 2010 verlaagd; ook deze verlaging is inmiddels structureel gemaakt.

Wel is het zo dat reeds in het ABK uitgaven na 2010 waren voorzien voor het arbeidsmarktpakket, voor duurzaam ondernemen, voor de uitvoering van de Motie Van Geel19, voor de bouw van jeugdzorginstellingen en voor de afschaffing van de vliegticketbelasting. Daar zijn eind 2010 de overlopende verplichtingen, die nog leidden tot uitgaven in 2011, bijgekomen. Er worden dus weliswaar in 2011 en latere jaren nog uitgaven gedaan, maar dit zijn geen structurele uitgaven. Behalve deze overlopende verplichtingen mocht er geen onderuitputting uit 2010 worden doorgeschoven naar 2011. Uit het oogpunt van tijdelijkheid is dat positief.

Een les die hieruit valt trekken is dat er bij tijdelijk beleid tegen het einde van de looptijd druk kan ontstaan om regelingen te verlengen of structureel te maken. Indien dit – vanwege de aard van dit beleid – wenselijk is, dient de verlenging ingepast te worden in de reguliere budgettaire kaders en dus waar nodig gepaard te gaan met bezuinigingen of lastenverzwaringen elders, en niet te worden beschouwd als een gedeeltelijke verlenging van het stimuleringspakket (met een verslechtering van het EMU-saldo tot gevolg).

Targeted

Targeted is door het voormalige kabinet op twee manieren ingevuld. Enerzijds door het beleid te richten op doelgroepen die relatief sterk worden geraakt door de crisis (bijvoorbeeld werklozen, mensen met lage inkomens, het bedrijfsleven en meer specifiek het MKB). Bij deze groepen is een relatief groot bestedingseffect te verwachten. Anderzijds door het stimuleringspakket te richten op de thema’s duurzaamheid en innovatie, met als doel om op deze gebieden sterker uit de crisis te komen.

De conclusie ten aanzien van de gerichtheid van het pakket is gemengd. Er is sprake van gerichtheid omdat de uitgaven op deze thema’s gericht zijn gebleven, en niet gedurende de periode 2009–2010 zijn verschoven naar andere thema’s of doelgroepen. De relatieve effectiviteit van de individuele maatregelen ten opzichte van elkaar in het verhogen van de bestedingen is niet bekend.

Individuele stimuleringsmaatregelen

In nagenoeg alle beschikbare evaluaties van individuele stimuleringsmaatregelen is gekeken naar factoren zoals doelbereik, en veelal ook naar de tijdigheid en tijdelijkheid van de uitgaven. De evaluaties per maatregel bevestigen de conclusie dat maatregelen met een investeringskarakter (waarbij de inhoudelijke thema’s duurzaamheid en infrastructuur en (woning)bouw leidraad waren bij de selectie van maatregelen), relatief veel vertraging opliepen. Bijlage 1 geeft een overzicht van verschenen en te verschijnen evaluaties en bijlage 2 geeft weer wat er bekend is over de resultaten van de maatregelen.

Bij de beoordeling van de effectiviteit en doelmatigheid van beleid is niet alleen het bestedingseffect van belang, maar ook nut en noodzaak van het ingezette beleid. De vraag in hoeverre de individuele instrumenten – afgezien van het bestedingseffect – effectief en doelmatig de beoogde beleidsdoelen hebben bereikt, blijft veelal buiten beschouwing in de evaluaties. Dat is ook niet verbazingwekkend, aangezien de, voor effectevaluaties noodzakelijke, counterfactual (wat zou er zijn gebeurd zonder dit beleid?) tijdens de economische crisis nauwelijks vast te stellen is.20 Deze constatering betekent dat er op maatregelniveau geen lessen te trekken zijn over de relatieve effectiviteit van de individuele gerichte stimuleringsmaatregelen. Overigens komt er nog een aantal evaluaties beschikbaar.

De beleidsles is dan ook om in goede tijden meer aandacht te besteden aan het organiseren van effectevaluaties. Hiervoor wordt verwezen naar het traject Verantwoord Begroten.21 Hierin wordt onder meer aangegeven dat beleidsdoorlichtingen – meer dan tot dusver – feitelijk gaan weergeven hoe het beleid werkt, hoe de uitgaven tot stand komen en wat er bekend is over de effectiviteit en doelmatigheid van het beleid.

Macro-economische effecten

Het CPB heeft op verzoek een inschatting gemaakt van de macro-economische effecten van de budgettaire maatregelen in 2009 en 2010. Eerder heeft het CPB reeds een ex ante inschatting gemaakt van de effecten van een stimuleringsimpuls.22 Ook nu betreft het een modelsimulatie. Het verschil is dat nu niet de beoogde omvang van de budgettaire impuls is gebruikt, maar de feitelijke uitgaven zoals in de vorige paragraaf besproken.

Het CPB heeft de feitelijke ontwikkeling van de economie afgezet tegen een scenario waarin geen budgettaire stimulans zou zijn gegeven en waarin de EMU-norm van 3 procent bbp zou zijn gehandhaafd door in gelijke mate de lasten te verzwaren en de uitgaven te beperken (een scenario dus waarbij wordt vastgehouden aan de signaalwaarde, en maatregelen worden genomen om het begrotingstekort te beperken tot 3 procent). Het verschil in de effecten is vervolgens toegerekend aan de verschillende componenten van het stimuleringspakket (zie tabel 5).

|

2009 |

2010 |

|

|---|---|---|

|

Totaal |

||

|

Bbp-volume (%) |

1½ |

3¼ |

|

Werkloosheid (duizenden personen) |

– 100 |

– 175 |

|

EMU-saldo (procentpunten bbp) |

– 2,6 |

– 2,1 |

|

w.v. effecten van het loslaten van de signaalwaarde (automatische stabilisatie) |

||

|

Bbp-volume (%) |

¾ |

2¼ |

|

Werkloosheid (duizenden personen) |

– 50 |

– 100 |

|

EMU-saldo (procentpunten bbp) |

– 1,9 |

– 1,6 |

|

w.v. effecten van de gerichte stimuleringsmaatregelen en kadercorrecties |

||

|

Bbp-volume (%) |

¾ |

1 |

|

Werkloosheid (duizenden personen) |

– 50 |

– 75 |

|

EMU-saldo (procentpunten bbp) |

– 0,7 |

– 0,5 |

Bron: CPB

Het gaat om orde van grootte effecten. Het zogenoemde SAFFIER-model van het CPB is niet in staat om op detailniveau de effecten van de (gecombineerde) maatregelen door te rekenen. Ook neemt het model geen vertrouwenseffecten mee. Voorts is impliciet verondersteld dat de genomen maatregelen een gelijkmatig beslag hadden binnen de jaren 2009 en 2010, terwijl we uit de analyse in de voorgaande paragraaf weten dat de stimulering eigenlijk pas in de loop van 2009 op gang kwam en effect kon hebben. Het is bovendien belangrijk te benadrukken dat de CPB-analyse kijkt naar het bestedingseffect van het begrotingsbeleid op de korte termijn. De middellange termijn effecten, waaronder het permanente effect van de budgettaire expansie op de rentebetalingen, blijven buiten beschouwing.

Het CPB concludeert dat de maatregelen de productiedaling en stijging van de werkloosheid tijdens de recessie van 2009 hebben gedempt en het economisch herstel in 2010 hebben ondersteund. In de simulatie levert de budgettaire expansie van het kabinet een bijdrage aan de groei van 1½ procent bbp in 2009 en 1¾ procent in 2010. Het niveau van het bbp ligt in deze simulatie ultimo 2010 dus ruim 3 procent hoger dan in de situatie zonder budgettaire maatregelen. De werkloosheid is lager dan het niveau bij het handhaven van de EMU-norm: circa 100 duizend personen in 2009 en circa 175 duizend personen in 2010. Het CPB concludeert dat de volledig vrij werking van de automatische stabilisatoren aan de inkomstenkant met name in 2010 een groter effect heeft dan de correcties van het uitgavenkader en de gerichte stimulering.

Het begrotingsbeleid van Nederland en dat van andere landen heeft een forse krimp van de productie in 2009 echter niet kunnen voorkomen: ook met het ABK kromp de economie met 3,5 procent. Tabel 5 toont bovendien de keerzijde van het beleid: het EMU-saldo verslechtert fors: met 2,6 procentpunt in 2009 en 2,1 procentpunt in 2010.

De minister van Financiën,

J. C. de Jager

CPB, Economische Verkenning 2011–2015, 2010; CPB, Juni raming 2011, Economische Vooruitzichten 2011 en 2012, CPB Policy Brief 2011/06.

De bijlagen 1, 2 en 3 zijn ter inzage gelegd op de afdeling Inhoudelijke ondersteuning onder griffie nr. 149152.

Zie bijlage 1 en 2 bij deze brief voor een overzicht van de uitgevoerde en geplande evaluaties en een samenvatting van de belangrijkste resultaten tot nu toe.

De groei van kwartaal op kwartaal werd negatief in het tweede kwartaal van 2008 (zie figuur 1). De groei van jaar op jaar werd negatief in het vierde kwartaal van 2008. De groei van kwartaal op kwartaal werd weer positief in het derde kwartaal van 2009 (zie figuur 1), de jaar op jaar groei werd positief in het eerste kwartaal van 2010.

Jacob von Weizsäcker, David Saha, 2009, Estimating the size of the European stimulus packages, Bruegel 2009.

De ruilvoet betreft de ontwikkeling van de lonen en prijzen in de collectieve sector ten opzichte van de prijsontwikkeling in de economie. Rente-uitgaven waren in deze kabinetsperiode buiten de kaders geplaatst.

Rapport interbestuurlijke werkgroep Gezamenlijke aanpak economische crisis, 19 februari 2009. Deze aanpak is niet afzonderlijk geëvalueerd.

Het gaat om de volgende maatregelen:

Bij het thema Infrastructuur en (woning)bouw (ná het Aanvullend Beleidsakkoord): de Tijdelijke verhoging NHG grens, de Crisis- en Herstelwet, verlaging BTW-tarief renovatie eigen woning en de woningmarktmaatregelen m.b.t. vrijstelling overdrachtsbelasting, verlenging maximumtermijn hypotheekrenteaftrek en herleving hypotheekrenteaftrek na tijdelijke verhuur.

Bij het thema liquiditeitsverruiming bedrijfsleven: de willekeurige afschrijving bedrijfsmiddelen en het MKB-tarief vennootschapsbelasting (december 2008), het verlaagde BTW-tarief op isolatiewerkzaamheden (mei 2009), de verruiming verliesverrekening 2009 en 2010 en 2011 en de verruiming groeifaciliteit (beide van na het ABK).

Ook de tijdelijke regeling Garantie Ondernemingsfinanciering en de uitbreiding Borgstellingsbesluit MKB Kredieten (van vóór het Aanvullend Beleidsakkoord) en de verschillende exportkredietverzekeringsmaatregelen zijn geen onderdeel geweest van het Aanvullend Beleidsakkoord.

Op de horizontale as staan de budgettaire nota’s waarin de geactualiseerde raming voor de uitgaven is opgenomen. De horizontale as geeft daarmee dus het verloop van de tijd weer, vanaf maart 2009 (ABK) tot mei 2011 (financieel jaarverslag rijk 2010). De drie kolommen geven per thema uit het ABK de uitgaven in 2009, 2010 en na 2010 weer ten tijde van de diverse budgettaire nota’s

De presentatie van de stimuleringsmiddelen is niet in elke budgettaire nota gelijk geweest. Zo is er budget voor energiebesparing woningen geschoven van categorie b naar categorie d (en ingezet tbv de EIA), zie ook de voetnoot bij tabel 2. Dit verklaart een deel van de wijzigingen in de ramingen.

Bij liquiditeitsverruiming bedrijfsleven zijn nog geen definitieve realisaties beschikbaar.

In het regeerakkoord is de voeding van het FES-fonds op nul gesteld. De resterende reeds bestemde middelen zijn toegevoegd aan de departementale begrotingen.

In de evaluatie van de sloopregeling autobranche en van het afschaffen van de vliegticketbelasting wordt overigens wel aandacht besteed aan effectiviteit. In het (nog lopende) onderzoek naar de bijzondere wtv en deeltijd WW wordt gekeken naar effectiviteit en doelmatigheid van de ingezette werktijdverkorting. De resultaten komen eind 2011 beschikbaar.

Zie de kaders »De effecten van het stimuleringspakket op bbp en werkloosheid in 2009 en 2010» in het Centraal Economisch Plan 2010 (maart 2010) en «Vertragingen bij het stimuleringspakket» in de Macro-Economische Verkenning 2011 (september 2010).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32500-IXB-H.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.