Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32500-IXA nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 juli 2011

Binnen de vaste commissie voor Financiën1 hebben enkele fracties de behoefte over de brief van de minister van Financiën, d.d. 25 maart 2011 inzake het kabinetsbeleid dat ten grondslag ligt bij het voldoen aan de financieringsbehoefte van de Nederlandse Staat (Kamerstuk 32 500-IXA, nr. 7) enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 28 april 2011 aan de minister van Financiën voorgelegd. Bij brief van 1 juli 2011 zijn ze door hem beantwoord.

De voorzitter van de commissie,

Dezentjé Hamming-Bluemink

De adjunct-griffier van de commissie,

Giezen

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met interesse kennisgenomen van de brief inzake het kabinetsbeleid ten aanzien van de financieringskeuze van de staatsschuld. Deze leden vragen nadere toelichting op een aantal onderdelen van het kabinetsbeleid.

In de brief staat beschreven dat het agentschap zich tegenover marktpartijen heeft gecommitteerd om leningen met een bepaalde omvang en looptijd te plaatsen. Wie zijn deze marktpartijen? Daarnaast wordt gewerkt aan een dollarlening ter vergroting van de investeringsbasis. Wat zegt dit beleid volgens de minister over de internationale positie van de euro? Welke belemmeringen ziet de minister om dezelfde kostenbesparing te realiseren met de uitgifte van leningen in euro’s? Hoe beoordeelt de minister het valutarisico van de dollar in het licht van de Amerikaanse overheidsfinanciën? Gezien de kosten van het afdekken van dit valutarisico, acht de minister in dit kader kostenbesparing met dollarleningen nog mogelijk? Welke andere instrumenten ziet de minister voor het vergroten van de investeringsbasis?

In de brief staat dat momenteel wordt gewerkt aan een herijking van het risicokader. Tot welke andere inzichten is de minister gekomen voor het vaststellen van het risicokader als gevolg van de financiële crisis? In de evaluatie van het risicomanagement van de Staatsschuld 2003–2007 wordt geconcludeerd dat een beperkte efficiencywinst kan worden gerealiseerd binnen het risicokader. Kan de minister aangeven hoe en in welke mate deze winst is gerealiseerd in het beleid 2008–2011?

Onder veronderstelling van een stijgende rentecurve en toenemende renterisico bij korte financiering, hoe beoordeelt de minister zijn besluit om rentelasten weer onder het uitgavenkader te plaatsen? Welke risico’s ziet de minister hierbij voor het behalen van de bezuinigingsdoelstelling wanneer door tegenvallende rentelasten aanvullend moet worden omgebogen? En hoe beoordeelt de minister het risicokader van 9% BBP in termen van de volatiliteit van het schuldbeheer?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie danken de minister voor zijn brief ter zake van de beleidskeuzes die worden gemaakt bij de looptijden ter financiering van de staatsschuld. Deze leden zijn voorts verheugd te constateren dat de beleidskeuzes van de minister gebaseerd zijn op een gedegen theoretische onderbouwing en rekenschap geven van de wensen die leven op de kapitaalmarkt. Niettemin hebben de leden van de PvdA-fractie nog een aantal vragen en zijn zij op onderdelen nog niet overtuigd door de brief van de minister.

Deze leden begrijpen uit de brief dat de keuze voor de looptijden van de uit te geven staatsleningen vrijwel losstaat van de werkelijk gewenste gemiddelde looptijd van de staatsschuld. Bij de uitgifte van staatsleningen wordt maximaal ingespeeld op de behoefte van de markt, zodat zo voordelig mogelijk kan worden geleend en waardoor – middels de jaarlijkse uitgifte van een tienjaarslening – een volledig onderhouden rentecurve ontstaat voor Nederlands overheidspapier tot tien jaar. De daarbij gehanteerde overwegingen laten, aldus de brief, nauwelijks ruimte voor andere keuzes.

De gemiddelde looptijd van de staatsschuld kan vervolgens worden gestuurd met renteswaps, waarbij een zevenjaars gecentreerde portefeuille als benchmark geldt. Deze zevenjaarsportefeuille garandeert volgens de minister, zo begrijpen de leden van de PvdA-fractie, een optimale afruil tussen enerzijds de rentekosten op de staatsschuld en anderzijds het risico van oplopende rentelasten. De leden van de PvdA-fractie hebben in dit verband enkele vragen.

De gecentreerde zevenjaarsportefeuille werd ook al als optimum gezien in de periode 2003–2007, toen zowel de staatsschuld als het overheidstekort veel lager lagen dan nu. Uitgaande van het principe van optimalisatie tussen risico’s en kosten geldt dat bij hogere staatsschuld en overheidstekort de gemiddelde looptijd van de staatsschuld moet stijgen. Waarom is dat nu niet gebeurd? Staat dat alsnog te gebeuren en zo ja wanneer?

De leden van de PvdA-fractie vragen verder waarom er «nauwelijks ruimte» zou bestaan voor andere keuzes bij de looptijd van staatsleningen. De financieringsbehoefte blijft immers de eerstkomende jaren nog op een historisch gezien hoog niveau. Dat zou toch ruimte moeten bieden om meer 30-jarige leningen in de markt te zetten en tegelijkertijd de rentecurve tot tien jaar voldoende te onderhouden zodat een liquide markt in dit segment blijft bestaan?

De leden van de PvdA-fractie constateren dat er in het beleid ter financiering van de staatsschuld ten principale geen plaats is voor een rentevisie op de toekomst. De gewogen kans op een dalende rente wordt verondersteld gelijk te zijn aan de kans op rentestijging. Deze leden vragen hoe dit zich verhoudt met het begrotingsbeleid waarin op basis van de CPB-ramingen wel degelijk een rentestijging is geprojecteerd. Kan de minister uitleggen waarom enerzijds wèl en anderzijds níet met een rentevisie wordt gewerkt?

De leden van de PvdA-fractie vragen of de gekozen, overwegend technocratische, benadering bij de financiering van de staatsschuld wel recht doet aan breed gedeelde inzichten die bij gezaghebbende instituten en wetenschappers bestaan over de te verwachten ontwikkelingen op de goederen- en arbeidsmarkt, alsmede de reacties van de monetaire autoriteiten daarop. Zo waarschuwen OESO, IMF, CPB en DNB dat als gevolg van de hoge prijs van olie en andere grondstoffen en door afnemend arbeidsaanbod als gevolg van de vergrijzing de inflatie in veel landen verder kan oplopen. Dit zal vroeger of later ook doorwerken in de nominale lange rente. Kan de minister motiveren waarom dergelijke overwegingen buiten beschouwing worden gelaten in de looptijdkeuze van de staatsschuld?

Te verwachten valt dat de Europese Centrale Bank een oplopende inflatiedruk zal pareren met verhoging van de korte rente, hetgeen kan leiden tot een vlakkere rentestructuur. Kan de minister aangeven in hoeverre deze verwachting een rol speelt in de keuze van de financieringsmix? Is er geen aanleiding om het nog steeds zeer hoge aandeel van de schuld dat wordt gedekt op de geldmarkt (54% in 2011) versneld te verkleinen? Zo nee, waarom niet?

Kan de minister aangeven hoe de gemiddelde looptijd van de Nederlandse staatsschuld zich verhoudt tot andere zeer kredietwaardige Europese landen, zoals Duitsland, Zweden, Denemarken en Finland?

Kan grafisch aangegeven worden wat de gemiddelde rente op de staatsschuld is sinds de Nederlandse Staat leningen uitgeeft? Kan hieruit de conclusie getrokken worden dat op dit moment geleend wordt tegen zeer lage tarieven, zowel absoluut gezien als in historisch perspectief?

De leden van de PvdA-fractie vragen aandacht voor de grote onzekerheden die nog steeds bestaan rond de Europese schuldencrisis en de blootstelling daaraan van de relatief omvangrijke Nederlandse financiële sector. Is de minister het eens met de stelling van vier prominente economen (Arnoud Boot, Herman Wijffels, Ewald Engelen en Hans Schenk) dat de bankencrisis nog niet voorbij is en dat de afwikkeling daarvan nog grote financiële consequenties kan hebben voor Nederland? Vormt dit geen extra reden om de staatsschuld meer solide, op langere termijn, te financieren, temeer omdat de voorwaarden waartegen Nederland lange leningen kan aantrekken gunstig zijn, zowel in historisch perspectief als in vergelijking met andere landen?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van de brief van de minister en hebben hierbij nog enkele vragen.

Wordt ook van belang geacht van wie wordt geleend? Wordt hier beleidsmatig rekening mee gehouden? Komen de leningen vooral uit binnen- of buitenland? Wordt geleend van particulieren, instituties of staten? Wat is de verhouding hiertussen (in aantal leningen en in euro)?

In de brief wordt gesteld dat het vanuit liquiditeitsoverwegingen belangrijk is om leningen met een voldoende omvang uit te geven? Wat wordt verstaan onder voldoende omvang? Kunt u een overzicht geven van de hoogten van de leningen en frequentie waarmee deze worden uitgegeven?

Kan worden vastgesteld wat de invloed is geweest van de sterk oplopende staatsschuld sinds 2008 op de te betalen rentepercentages (lang- en kortlopend)?

Wat is het gemiddelde rentepercentage waartegen in 2011 wordt geleend en vóór de financiële crisis?

Wat zijn de rentepercentages op de 3-, 5-,10- en 30-jarige staatsobligaties?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de brief van de minister over de financieringsbehoefte van de Staat. Deze leden hebben de indruk dat er een verantwoord beleid gevoerd wordt. Enerzijds is gekozen voor aansluiting bij liquiditeitsoverwegingen, anderzijds wordt gekeken naar een zo efficiënt mogelijke financiering van de staatsschuld. De leden van de CDA-fractie vinden de brief van de minister over het beleid niettemin nog wel erg beknopt, zodat zij enkele meer gedetailleerde vragen willen voorleggen. Ook wordt onvoldoende duidelijk wat nu de precieze beleidsmatige afwegingen zijn (geweest) om een goede risico/rendementsafweging te maken bij het financieren van de staatsschuld.

De kernvraag voor de leden van de CDA-fractie is dat de staatsschuld optimaal gefinancierd wordt, dat wil zeggen, de rentelasten moeten zo laag mogelijk moeten zijn tegen een aanvaardbaar (liquiditeit)risico. De leden van de CDA-fractie zouden graag een gedetailleerd overzicht ontvangen van de wijze waarop deze afwegingen worden gemaakt. Deze leden hebben in aanvulling hierop nog een aantal vragen.

Er wordt jaarlijks zowel een nieuwe driejaarslening als een tienjaarslening uitgegeven. Dit leidt tot een «volledig onderhouden rentecurve» voor Nederlands overheidspapier tot tien jaar. Wat wordt hiermee precies bedoeld? Tot hoeveel lagere rentelasten leidt dit ongeveer? En in vergelijking bijvoorbeeld met een minder vaak uitgegeven lening van 30 jaar?

Bepaalde institutionele beleggers, zoals pensioenfondsen, hebben een voorkeur voor langlopende leningen, mede in verband met hun verplichtingen. In hoeverre wordt hiermee rekening gehouden? Wat zijn de mogelijkheden om hier wellicht in de toekomst nog beter rekening mee te houden bij de uitgifte van nieuwe staatsobligaties? Wat zijn de belangrijkste risico/rendementsafwegingen hierbij? In welke gevallen zou dit ook voor de overheid aantrekkelijk kunnen zijn?

Er zullen mogelijk staatsobligaties worden uitgegeven in vreemde valuta. Hiermee zou de investeerderbasis kunnen worden vergroot. Waarom is dit als expliciet doel van het beleid gegeven? Waarom speelt hier niet een zuivere risico/rendementsafweging een rol? Welke valuta worden overwogen en waarom?

Er wordt een aantal keer gesproken over kastekort. Is dit precies gelijk aan het begrotingstekort in een jaar? Wat is de definitie hiervan?

De financiering via de geldmarkt wordt beschouwd als buffer. In hoeverre zijn er sinds het uitbreken van de kredietcrisis in 2008 weleens problemen geweest voor de Nederlandse overheid bij financiering via de geldmarkt?

In de brief staat dat op enig moment de omvang van de DSL-uitgifte zal moeten worden verlaagd om te voorkomen dat de geldmarkt te klein wordt. Wat voor beleid gaat u hiertoe ontwikkelen?

In het renterisicokader wordt gebruik gemaakt van een gecentreerde portefeuille (uitgaande van zevenjaarsleningen) als benchmark voor de staatsschuld. Dit wordt gebruikt als een soort ijkpunt voor de rentelasten van de werkelijke portefeuille. Hoe is er gepresteerd ten opzichte van deze benchmark sinds 2008? Waarom is nu besloten om dit risicokader te herijken?

In hoeverre vallen de werkzaamheden en werkwijze van het agentschap te vergelijken met die van andere eurolanden? Op welke wijze vindt hier coördinatie plaats? Wat zijn hier de belangrijkste punten voor verbetering?

Op welke wijze vindt financiering plaats voor het Europese noodfonds? Welke overwegingen liggen hieraan ten grondslag?

1. De leden van de fracties van de VVD, de PvdA en het CDA hebben vragen over de herijking van het risicokader en in het bijzonder welke andere inzichten er zijn ontstaan naar aanleiding van de financiële crisis. In dit kader vraagt het CDA zich af welke mogelijkheden er zijn om in de toekomst, ook gelet op de Europese schuldencrisis, meer rekening te houden met de voorkeur van institutionele beleggers voor de uitgifte van langlopende leningen. In het bijzonder vragen de leden van de PvdA-fractie of de gekozen wijze van staatsschuldfinanciering rekening houdt met de te verwachte ontwikkelingen op de goederen- en arbeidsmarkt, alsmede de reacties van de monetaire autoriteiten daarop. Daarnaast vragen de VVD en het CDA naar de behaalde efficiencywinsten van het risicokader en de prestatie sinds 2008.

Voor wat betreft de herijking van het risicokader moet ik op dit moment volstaan met de verwijzing naar het binnenkort separaat te verschijnen rapport hierover. Dit rapport zal zowel een analyse van het huidige risicokader voor de staatsschuld (de benchmark als stuurvariabele plus een evaluatie van het gekozen 7-jaarspunt) bevatten als een voorstel voor een nieuw risicokader voor de periode vanaf 2012. In dit rapport zal een beschrijving worden gegeven van het financieringsbeleid en de looptijdkeuzes die daarin worden gemaakt in relatie tot het risicokader. Voor een uiteenzetting van de behaalde efficiencywinsten kan ik nu al verwijzen naar het Jaarverslag 2010 (Jaarverslag IXA Nationale Schuld)2. Hierin wordt beschreven in welke mate het Agentschap (als schuldmanager) in staat is geweest de benchmark te benaderen.

In 2010 heeft de Staat een positief resultaat van € 492 miljoen gerealiseerd vis-à-vis de benchmark.

2. De leden van de VVD en CDA fractie vragen wat het beoogde doel is van een dollarlening en welke risico/rendementsafwegingen hierbij een rol spelen. In dit kader wil de VVD weten wat dit beleid zegt over de internationale positie van de euro. Verder vragen de fracties zich af of het afdekken van het valutarisico niet ten koste gaat van het realiseren van kostenvoordelen en welke belemmeringen er zijn om dezelfde voordelen met een eurolening te behalen. Ook wordt gevraagd of er andere instrumenten zijn om de investeerderbasis te verbreden.

Het doel van een dollarlening is het diversifiëren van de investeerderbasis, onder de randvoorwaarde van het behalen van een kostenvoordeel. Aan deze diversificatiestrategie zitten twee kanten: vanuit de Nederlandse Staat bekeken gaat het erom onze investeerderbasis te verbreden met enerzijds beleggers die minder geneigd zijn in euro’s te beleggen en anderzijds beleggers die hun dollarportefeuille willen diversifiëren met schuldpapier uitgegeven door andere emittenten dan bijvoorbeeld de Amerikaanse overheid. Vanuit investeerders bekeken kan een Nederlandse dollarlening aantrekkelijk zijn omdat zij daarmee de samenstelling van hun beleggingsportefeuilles kunnen spreiden over meerdere landen en/of schulduitgevers. Uit gesprekken met potentiële nieuwe investeerders, waaronder Amerikaanse en Aziatische beleggers, kan worden afgeleid dat er in beginsel veel belangstelling is voor een Nederlandse dollarlening. Door de potentieel grote vraag kan het financieren in dollars voordeliger zijn dan financiering via een eurolening met dezelfde looptijd. Vanuit een risico/rendementsafweging, waarbij een afweging wordt gemaakt tussen enerzijds rentelasten (in de begroting) en anderzijds rente- en valutarisico’s (voor de begroting), ontstaat zodoende de mogelijkheid om bij dezelfde risico's als bij een eurolening lagere rentelasten te realiseren.

De Nederlandse Staat financiert zich traditioneel op de kapitaalmarkt in euro’s. Een dollarlening staat op zich los van de internationale positie van de euro. Of er een financieringsvoordeel te behalen is voor de Nederlandse Staat, is in beginsel niet afhankelijk van de hoogte van de euro/dollarwisselkoers. In internationaal perspectief neemt het belang van de euro als reservemunt gestaag toe maar de dollar blijft verreweg de grootste reservevaluta. Daardoor is de markt voor dollar gedenomineerde staatsobligaties verreweg het meest liquide. Dit is de reden waarom de Staat heeft gekozen voor de mogelijke uitgifte in dollars, en niet in een andere vreemde valuta.

Bij een dollarlening wordt de aangetrokken hoofdsom geconverteerd naar euro’s waarbij de koers van de toekomstige, terug te converteren hoofdsom meteen wordt vastgelegd. De tussentijdse rentebetalingen worden eveneens geconverteerd naar euro’s. Door het afdekken van de valutastromen verzekert de Nederlandse Staat zich tegen toekomstige ontwikkelingen in de euro/dollarwisselkoers. De kostencomponent van het afdekken van het valutarisico maakt integraal onderdeel uit van het totale voordeel dat minimaal moet worden behaald. Als er geen financieringsvoordeel kan worden behaald, zal de Nederlandse Staat geen dollarlening uitgeven. Of er een financieringsvoordeel bestaat en hoe groot dat voordeel is, wordt continu gevolgd.

Ik zie op dit moment geen andere mogelijkheden om met andere instrumenten zowel de investeerderbasis te verbreden als een zelfde kostenvoordeel te behalen, gegeven het risico. Een dollarlening is het meest eenvoudige en transparante instrument om het genoemde doel, gegeven de randvoorwaarde van een minimale kostenvoordeel, te behalen. Dit gezegd hebbende, de focus van het Nederlandse financieringsbeleid blijft gericht op de financiering in de eigen nationale valuta, de euro. Een eventuele dollarlening moet gezien worden als een aanvullend financieringsinstrument dat wordt ingezet als de mogelijkheid zich voordoet.

3. De leden van de PvdA en CDA fractie vragen zich af, gezien de hoge financieringsbehoeftes, waarom er «nauwelijks ruimte» zou bestaan voor andere keuzes bij de looptijd van staatsleningen. Daarnaast wordt gevraagd in hoeverre rekening wordt gehouden met de voorkeur van institutionele beleggers voor de uitgifte van langlopende leningen en wat de belangrijkste risico/rendementsafwegingen hierbij zijn.

Welke ruimte er is voor andere keuzes bij de samenstelling van het kapitaalmarktberoep hangt af van de financieringsbehoefte en de ontwikkeling daarvan. Zoals ik in mijn brief van 25 maart 2011 beschreef is er, gegeven het huidige beleid en de projecties voor het kassaldo, weinig ruimte in de financieringsbehoefte voor andere uitgiftes naast de jaarlijkse uitgiftes van een 3- en 10-jaarslening (ieder voor € 15 miljard), de uitgifte van een 30-jaarslening (€ 10 miljard) gemiddeld eens in de vijf jaar en een gewenste minimale geldmarktomvang van € 30 miljard. Als de financieringsbehoefte het noodzakelijk maakt, worden tevens in andere looptijden leningen uitgegeven (b.v. een 5-jaarslening of het ophogen van oude 10-jaarsleningen). De meeste flexibiliteit voor het opvangen van schommelingen van de financieringsbehoeftes wordt in de geldmarkt gevonden.

Een nieuwe 30-jaarslening wordt in het huidige beleid gemiddeld eens in de vijf jaar uitgegeven. Uitgifte in het lange segment komt tegemoet aan de voorkeur van institutionele beleggers. De mogelijkheden voor extra 30-jaarsuitgiftes worden beperkt door het feit dat wanneer een groter deel van de schuld voor langere termijn wordt gefinancierd, deze niet voor herfinanciering in aanmerking komt en derhalve de (her)financieringsbehoefte voor langere tijd neerwaarts drukt. Hierdoor bestaat het gevaar dat de reguliere uitgiftes (jaarlijkse een nieuwe 10-jaars en 3-jaarslening en een voldoende omvangrijke geldmarkt) in het gedrang komen. Daarnaast maken extra uitgiftes van ultralange leningen prijsconcessies noodzakelijk, hetgeen een 30-jaarslening onaantrekkelijker maakt. Daarnaast is in het huidige risicokader – met een benchmark van een 7-jaars gecentreerde portefeuille – de uitgifte van extra lange leningen onaantrekkelijk. In het herijkingrapport kom ik uitgebreider terug op het verlengen van de schuldportefeuille en de inpasbaarheid van 30-jaarslening in het risicokader.

4. Het CDA vraagt wat precies de omschrijving is van een «volledig onderhouden rentecurve» en tot hoeveel lagere rentelasten dit ongeveer leidt in vergelijking met een minder vaak uitgegeven ultralange lening.

Een volledig onderhouden rentecurve wordt gekenmerkt door obligaties met verschillende looptijden die makkelijk gekocht en verkocht kunnen worden omdat er sprake is van een continue prijsvorming en geringe transactiekosten. Dit maakt het voor investeerders aantrekkelijker om in Nederlandse obligaties te beleggen en van looptijd te wisselen, en versterkt daarmee de reputatie van de Nederlandse staat als betrouwbare emittent. Door de jaarlijkse uitgifte van een nieuwe 10-jaarslening wordt een volledige rentecurve tot 10 jaar gerealiseerd. Tezamen met andere leningen bepaalt de handel in oude, bestaande 10-jaarsleningen de renteniveaus van de Nederlandse Staat tot 10-jaar. Met een jaarlijkse emissie van een nieuwe 10-jaarslening ontstaat op die manier een staatscurve waarin voor alle looptijden, tot en met 10 jaar, een actuele staatsrente beschikbaar is.

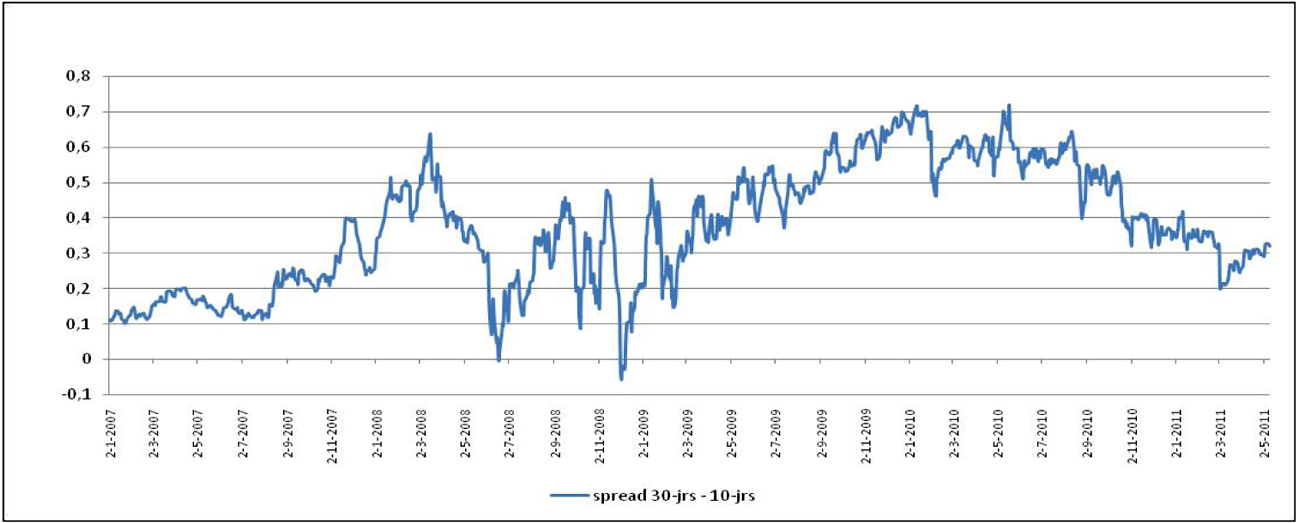

Hoeveel lagere rentelasten een liquide rentecurve oplevert versus een hogere uitgifte van ultralange leningen is niet vast te stellen. Uitgaande van een normaal verloop van de Nederlandse rentecurve, waarbij lange rentes vanwege liquiditeitsvoorkeuren van beleggers hoger liggen dan korte rentes, geeft grafiek 1 hieronder een momentopname van het verschil tussen de 30-jaars rente en de 10-jaarsrente. Aan deze spread zou het rentevoordeel van een jaarlijkse uitgifte van 10-jaarsleingen versus de ultralange 30-jaarslening kunnen worden afgeleid. De spread is gemiddeld 0,37%-punt sinds 2007. Indien meer in het 30-jaars en minder in het 3- en 10-jaarssegment zou worden uitgegeven, zou door gewijzigde vraag/aanbodverhoudingen dit verschil oplopen, en zou het financieringsvoordeel kleiner worden met daarbij hogere rentelasten voor de Nederlandse Staat.

Overigens wil ik benadrukken dat beslissingen omtrent de looptijdkeuze nooit gebaseerd zijn op alleen de hoogte van de rente. Niet alleen heb ik geen rentevisie (ik kom hier later op terug), het gaat altijd om het behalen van zo laag mogelijke rentelasten, gegeven het risico. De afweging is integraal, tussen rentekosten én renterisico. Ik kom daar in het herijkingrapport uitgebreid op terug.

Grafiek 1. Verschil tussen 30-jaars en 10-jaarsrendementen in percentpunten.

5. De leden van de PvdA-fractie vragen aandacht voor de grote onzekerheden die nog steeds bestaan rond de Europese schuldencrisis en de blootstelling daaraan van de Nederlandse financiële sector. En of ik het eens ben met de stelling van vier prominente economen dat de bankencrisis nog niet voorbij is en dat de afwikkeling daarvan nog grote financiële consequenties kan hebben voor Nederland.

Er zijn, zoals bekend, nog kwetsbaarheden in de bankensector in Europa, die voor een belangrijk deel voortkomen uit de Europese schuldencrisis. De nieuwe ronde stress testen, waarvan de resultaten medio juli bekend zullen worden, zal meer duidelijkheid over die kwetsbaarheden verschaffen omdat er opnieuw gerapporteerd wordt over het bezit van overheidspapier door de banken.

De Nederlandse instellingen hebben de afgelopen tijd benut om hun buffers te versterken conform de hogere Bazelse kapitaalseisen. Tevens is het wetsvoorstel «bijzondere maatregelen financiële ondernemingen» (de Interventiewet) in voorbereiding, dat van 4 maart tot en met 6 mei ter publieke consultatie heeft voorgelegen. Dit wetsvoorstel voorziet in maatregelen met het oog op tijdige en ordentelijke afwikkeling van financiële ondernemingen in onomkeerbare problemen en daarenboven de borging van de stabiliteit van het financiële stelsel. De opzet van deze maatregelen is om indien nodig effectief te kunnen ingrijpen om de systeemrelevante functies te kunnen waarborgen en de kosten zoveel als mogelijk bij de kapitaalverschaffers te leggen. Tegelijkertijd kunnen risico’s voor de schatkist nooit geheel worden uitgesloten.

Alle overheden, ook de Nederlandse, moeten hun huishoudboekje zo snel mogelijk op orde brengen om het voortduren van de landencrisis te verkorten. De uitstekende budgettaire prestatie van Nederland voorafgaande aan de crisis, gaf Nederland een goede uitgangspositie om de gevolgen van de crisis het hoofd te kunnen bieden. Ook dit toont het belang aan van structureel gezonde overheidsfinanciën waar het kabinet aan werkt.

6. De PvdA fractie vraagt in hoeverre een te verwachte renteverhoging, door de ECB een rol speelt in de samenstelling van de financieringsmix en wat de gemiddelde looptijd is van de Nederlandse staatsschuld in verhouding tot andere zeer kredietwaardige Europese landen.

Zoals ik in mijn brief van 25 maart 2011 beschreef, staat het uitgiftebeleid los van visies op en voorspellingen van renteontwikkelingen. Voorspellingen zijn per definitie onzeker. Om op dergelijke onzekerheid beleid te bouwen vind ik te risicovol. Een verwachte verandering van de korte rente zal op zich geen aanleiding zijn om de verdeling van het financieringsberoep over de geld- en kapitaalmarkt aan te passen. In het financieringsbeleid spelen marktoverwegingen (voorspelbaarheid, transparantie, liquiditeit en een brede investeerderbasis), die indirect bijdragen aan lagere kosten, een veel belangrijker rol.

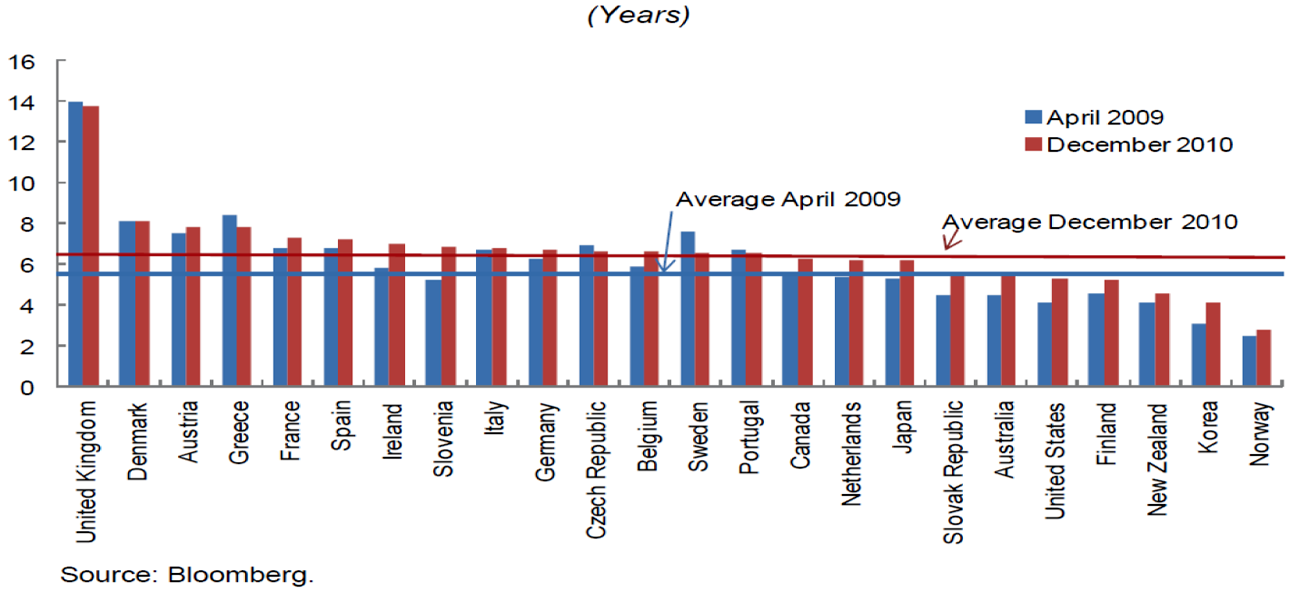

Voor wat betreft de gemiddelde looptijd laat figuur 1 zien (ontleend aan een IMF-publicatie) dat, in internationaal perspectief, de resterende gemiddelde looptijd van de Nederlandse staatsschuld (ongeveer 7 jaar) iets lager lag dan de geselecteerde landen in 2009 en 2010. Hierin is ook te zien dat voor NL de resterende looptijd hoger is dan voor Finland maar lager dan voor Duitsland, Zweden, Denemarken. Overigens is de gemiddelde rentetypische looptijd van de Nederlandse staatsschuld ongeveer 4-jaar (continue uitgifte van 7-jaarsschuld conform de benchmark geeft een gemiddelde looptijd van 4 jaar).

Figuur 1. Resterende looptijd staatsschuld in 2009 en 2010

7. Het CDA vraagt naar een definitie van het kastekort en welk beleid ontwikkeld is om een voldoende omvang van de geldmarktbuffer te behouden. Daarnaast wil het CDA weten of er sinds het uitbreken van de kredietcrisis problemen zijn geweest met het financieren op de geldmarkt.

Het kastekort is het verschil tussen de uitgaven en ontvangsten van het Rijk (inclusief deelnemers geïntegreerde middelenbeheer) op kasbasis. Door te corrigeren voor kas/transactieverschillen en voor financiële transacties en voor het saldo lokale overheden ontstaat het EMU-saldo. Over het kassaldo wordt minder frequent gerapporteerd dan het EMU-saldo, maar is vanuit financieringsoogpunt de relevante variabele voor het bepalen van de financieringsbehoefte (die ook op kasbasis luidt). Ter illustratie: de Voorjaarsnota raamt voor 2011 een EMU-saldo van € -21,7 mld, terwijl het kassaldo € -16,2 mld bedraagt. De stand van het kassaldo in de Voorjaarsnota is ten opzichte van de stand in de Startnota verbeterd door de terugbetalingen door banken van eerder ontvangen kapitaalsteun en verschilt ten opzichte van het EMU-saldo door de tekorten bij de lokale overheden.

Om te voorkomen dat de omvang van de geldmarkt te klein wordt om nog voldoende liquide te zijn, zal op enig moment de kapitaalmarktuitgifte worden verlaagd om een minimale geldmarktomvang te garanderen. Deze bufferfunctie van de geldmarkt is bedoeld om onverwachte meevallers in het kassaldo op te vangen zonder dat daardoor de omvang van de uitstaande geldmarktfinanciering voldoende op peil blijft. Door de geldmarkt als buffer te hanteren, kan de uitgifte op de kapitaalmarkt gedurende het jaar gehandhaafd blijven op het eerder aangekondigde niveau; dit past in het streven naar continuïteit en transparantie.

Daarnaast is een permanente aanwezigheid in de geldmarkt van enige omvang van belang om tegenvallers in de begroting makkelijk en snel te kunnen financieren.

De Staat financiert zich op dit moment in de geldmarkt met 3-maands schatkistpapier (Dutch Treasury Certificates, DTC’s) gemiddeld 0,16%-punt onder de gehanteerde geldmarktbenchmark (de EONIA swapcurve). Dit is veel gunstiger dan in de jaren voorafgaande aan de crisis. Ondanks een forse uitbreiding van het DTC-programma – van een gemiddelde eindejaarsstand van € 15–18 miljard voor de crisis naar € 48 mld ultimo 2010 – is de belangstelling voor DTC’s dus blijvend hoog. Een andere maatstaaf voor de blijvend sterke vraag naar Nederlands schatkistpapier is dat de inschrijvingen van beleggers in veilingen de benodigde hoeveelheid gemiddeld 2 tot 3 keer overtreffen. De recentste ervaringen uit de financiële crisis laten daarom zien dat een kredietwaardig land als Nederland zonder noemenswaardige problemen snel en efficiënt korte termijn financiering kan aantrekken op de geldmarkt. Ten behoeve van de kapitaalmarktinjecties in de financiële sector is eind 2008 in korte tijd in totaal € 67 mld extra in de geldmarkt gefinancierd.

8. De VVD vraagt naar mijn beoordeling om de rentelasten weer onder het uitgavenkader te plaatsen en welke risico’s dit heeft voor het behalen van de bezuinigingsdoelstelling. Tevens vraagt de PvdA zich af waarom er in het begrotingsbeleid wel met een rentevisie wordt gewerkt op basis van CPB-ramingen en in het financieringsbeleid niet.

Het besluit om de rentelasten onder het uitgavenkader te brengen is -op advies van de Studiegroep Begrotingsruimte- opgenomen in de nieuwe begrotingsregels. Om de overheidsuitgaven beter te beheersen zijn (mede) de rentelasten onder het kader gebracht. Een betere beheersing van neerwaartse risico’s aan de uitgavenkant kan worden gerealiseerd door zoveel mogelijk uitgaven onder normering te brengen, inclusief rentelasten omdat er sprake is van beleidsmatige componenten in de rentelasten.

Tegelijkertijd is in dat verband aanbevolen (en door het kabinet overgenomen) dat meevallende rentelasten niet mogen leiden tot extra bestedingen, maar voor aflossing van de staatsschuld moeten worden aangewend. Dit gebeurt door gedurende de kabinetsperiode het uitgavenkader te corrigeren (verlagen) wanneer de rentelasten meevallen. Dit betekent dat voor een tegenvallende ontwikkeling van de rentelasten moet worden omgebogen.

Het antwoord op de vraag tot welke risico’s dit leidt voor het behalen van de bezuinigingsdoelstelling, is op voorhand lastig te beantwoorden. Wanneer het uitgavenkader wordt overschreden zal volgens de door dit kabinet vastgestelde begrotingsregels, bovenop de bij regeerakkoord aangekondigde bezuinigingsdoelstelling, aanvullend moeten worden omgebogen. Het maakt daarbij geen verschil of de uitgavenoverschrijding het gevolg is van hoger dan verwachte rentelasten of door andere uitgavencategorieën komt.

Voor het maken van ramingen voor de rentelasten moeten aannames worden gemaakt voor zowel volumes (de financieringsbehoefte) als prijzen (hoogte van de rente). Voor wat betreft de hoogte van de rente ga ik uit van de door het CPB onafhankelijk vastgestelde korte en een lange rekenrente. De korte rekenrente is de Nederlandse 3-maands geldmarktrente en de lange rekenrente de Nederlandse 10-jaars kapitaalmarktrente.

De rekenrentes worden door het CPB vastgesteld aan de hand van de koersen op de termijnmarkten. Op de termijnmarkten komen prijzen (in dit geval rentes) tot stand voor «levering» (van in dit geval een krediet) in de toekomst. Termijnkoersen worden algemeen gezien als best mogelijke, maar niet perse nauwkeurige inschatting van mogelijke toekomstige renteniveaus. Dat het CPB deze termijnkoersen als basis voor de rekenrentes hanteert, betekent niet dat die rekenrentes een rentevisie van het CPB impliceren. Omdat de rente zich nu eenmaal slecht laat voorspellen heb ik als minister van Financiën, net als het CPB, geen rentevisie bij de keuze van de looptijden waarin de Staat zich financiert. Als ik actief zou inspelen op verwachte renteontwikkelingen loop ik het risico dat rentelasten fors gaan afwijken van de ramingen wanneer gerealiseerde rentevoeten anders uitpakken dan de voorspellingen. Actuele rente-ontwikkelingen hebben in beginsel geen invloed op het uitgiftebeleid; voorspelbaarheid, transparantie en continuïteit zijn op lange termijn belangrijker in de bijdrage aan lagere rentekosten.

9. De PvdA vraagt om grafisch weergave van de gemiddelde rente op de staatsschuld en of de conclusie getrokken kan worden dat op dit moment geleend wordt tegen zeer lage tarieven.

De bijgevoegde grafiek 2 geeft een illustratie van de renteontwikkeling in het 10-jaarssegment sinds 1993. Vooral als gevolg van de vlucht naar veilige beleggingen, waaronder de Nederlandse AAA staatsobligaties, is te zien dat in augustus 2010 de Nederlandse 10-jaarsstaatsrente het laagste punt bereikte sinds 1993. Afgeleid kan worden dat het huidige renteniveau in historisch perspectief laag is. Dat geldt echter eveneens voor andere looptijdsegmenten. Illustratief is ook dat de Nederlandse Staat begin dit jaar een nieuwe 3-jaarslening heeft uitgegeven met de laagste coupon ooit (1%) tegen een rendement van 1,297%.

Grafiek 2. Ontwikkeling 10-jaarsrente in percentages (rechteras) tussen 1993 en 2011.

10. De VVD vraagt wie de partijen zijn tegenover wie ik me gecommitteerd heb om leningen met een bepaalde omvang en looptijd te plaatsen. De PVV vraagt of het van belang is van wie wordt geleend en wat de samenstelling is van de huidige investeerderbasis.

Het commitment bestaat aan de markt in het algemeen, bestaande uit professionele en particulier beleggers. Door commitment af te geven over bijvoorbeeld minimale leningvolumes, maar ook over de looptijden waarin wordt uitgegeven weten beleggers waarop zij kunnen rekenen. Dit versterkt de reputatie van de Nederlandse Staat als een betrouwbare emittent.

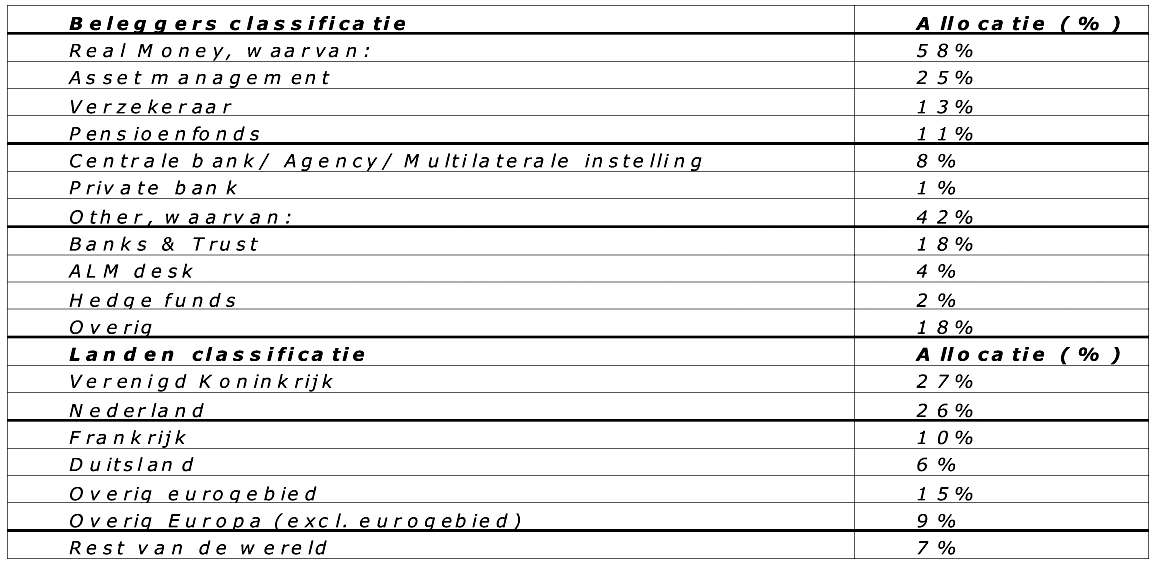

Obligaties (DSL’s; Dutch State Loans) worden heropend door middel van toonbankveilingen georganiseerd door het Agentschap. Het Agentschap maakt bij het begin van de veiling een prijs bekend die afhankelijk van de marktomstandigheden tijdens de veiling kan worden aangepast. Primary Dealers nemen de lening af als zij de prijs aantrekkelijk vinden en verkopen deze eventueel door aan eindbelegger. Welke dat zijn, is onbekend. De lancering van nieuwe lange leningen vindt plaats door middel van een Dutch Direct Auction (DDA) waarin eindbeleggers direct deelnemen aan de veiling met behulp van de Primary Dealers. In dergelijke DDA's zijn de namen van eindbeleggers wel bekend, maar informatie daarover is vertrouwelijk. De samenstelling van investeerders bij een DDA bestaat uit twee categorieën: real money (lange termijn) investeerders waartoe onder andere vermogensbeheerders, centrale banken, verzekeringsmaatschappijen en pensioenfondsen behoren en «andere» (korte termijn) beleggers waar onder andere banken en hegdefondsen toe behoren. Om een idee te geven van het belang van de verschillende categorieën is in tabel 1 een uitsplitsing gemaakt van de toewijzing naar verschillende soorten investeerders in de laatste DDA van 21 juni 2011 waarmee de nieuwe 5-jaars DSL naar de markt is gebracht.

In principe is het niet van belang van wie de Nederlandse Staat leent. Bij nieuwe emissies wordt, indien nodig, de oorsprong van investeerders gecheckt en gecontroleerd, bijvoorbeeld om na te gaan of zij onder sanctiemaatregelen van de EU vallen.

Tabel 1. Uitsplitsing naar beleggers classificatie

11. De PVV wil weten wat een voldoende omvang is van een lening, de rentepercentages hiervan en met welke frequentie er wordt uitgegeven?

De 3-, 5- en 10-jaarsleningen hebben sinds 2010 een doelvolume van minimaal € 15 miljard, daarvoor was dit € 10 miljard. Doelvolumes zijn verhoogd in het licht van de grotere financieringsbehoefte en om concurrerend te blijven met de grootste schulduitgevers van het Eurogebied (Duitsland en Frankrijk). Hiermee kan op de kapitaalmarkt het leeuwendeel van de financieringsbehoefte worden gefinancierd. De 30-jaarsleningen hebben een doelvolume van minimaal € 10 miljard. Deze volumes garanderen beleggers liquiditeit in DSLs, zodat zij te allen tijde aan- en verkooptransacties van een redelijke omvang kunnen verrichten zonder daardoor de markt te beïnvloeden.

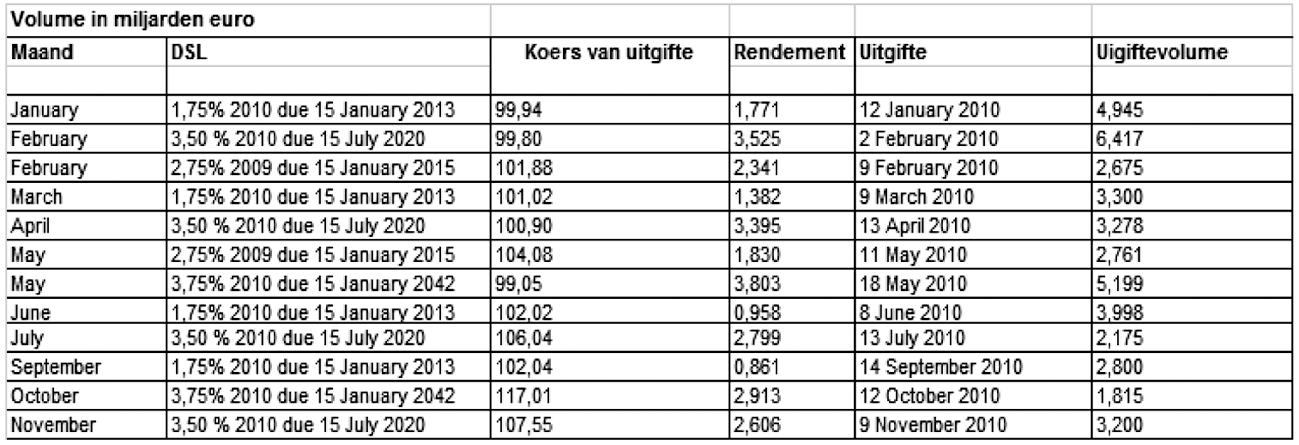

Tabel 2 geeft een overzicht van de rentepercentages en uitgiftevolumes in 2010. De gemiddelde uitgifterendementen in 2010 voor de nieuwe 3-jaarslening (aflosdatum 15 januari 2013), de heropening van de 5-jaars (15 januari 2015), nieuwe 10-jaars (15 juli 2020) en nieuwe 30-jaarsleningen (15 januari 2042) waren respectievelijk: 1,771%, 2,341%, 2,913% en 3,525%.

Zoals in de kamerbrief is beschreven worden jaarlijks, afhankelijk van de financieringsbehoefte, twee of drie nieuwe leningen uitgegeven die binnen 12 maanden op het gewenste uitstaande volume worden gebracht. Iedere lening wordt in gemiddeld vier keer tot € 15 miljard opgehoogd.

Tabel 2. Overzicht van nieuwe uitgiftes en heropeningen van nieuwe leningen in 2010 (exclusief heropeningen van oude leningen)

12. Daarnaast wil de PVV weten wat de invloed is geweest van de sterk oplopende staatsschuld sinds 2008 op de te betalen rentepercentages en wat het gemiddelde rentepercentage is waartegen wordt geleend en van vóór de financiële crisis.

Na de oploop van de staatsschuld, van € 216 miljard eind 2007 naar € 312 miljard eind mei 2011, zou verwacht worden dat de gemiddelde rente op de staatsschuld en daarmee de rentelasten verhoudingsgewijs zouden meestijgen. Echter, dat is voor de Nederlandse staat niet het geval geweest.

De rentelasten zijn naar verhouding minder hard gestegen, van € 9,1 miljard (2007) naar € 9,8 miljard (2010), en waren vergelijkbaar met de rentelasten in de voorliggende periode, afnemend van € 10,6 miljard (2003) naar € 9,1 miljard (2006)3. De rentelasten in 2009 en 2010 komen overeen met 1,7% BBP en zijn daarmee lager dan het Europese gemiddelde van 2,1%.

Dat rentelasten veel minder sterk zijn gestegen dan op voorhand verwacht zou mogen worden, illustreert dat er geen sprake is (geweest) van «normale» marktomstandigheden. Hoewel de absolute renteniveaus waartegen de Nederlandse Staat kan lenen zijn gedaald, is het renteverschil met Duitsland door de crisis per saldo opgelopen. Grafiek 34 laat zien dat in de loop van 2008 spreads ten opzichte van Duitsland flink zijn gestegen, en daarna weer geleidelijk aan zijn gedaald, als gevolg van de vlucht naar veilige beleggingen (safe haven effect). Sinds 2007 financiert Nederland (samen met Finland) met een gemiddelde opslag van 0,24%-punt versus Duitsland zich voordeliger dan de overige AAA's: Frankrijk (+ 0,26%-punt) en Oostenrijk (+0,38%-punt).

13. Het CDA vraagt in hoeverre de werkzaamheden en werkwijze van het agentschap te vergelijken zijn met die van andere eurolanden en op welke wijze hier coördinatie plaatsvindt.

De werkzaamheden van het Agentschap komen overeen met die van de overige schuldmanagers in het eurogebied en liggen in lijn met de richtinggevende principes zoals geformuleerd in de Guidelines on Public Debt Management van het IMF en de Wereldbank. Binnen deze kaders maakt ieder land zijn eigen afwegingen en vult het uitgiftebeleid naar eigen inzichten in. Zowel in Europees (EU) als in OESO-verband ontmoeten schuldmanagers elkaar meerdere malen per jaar om de actualiteit te bespreken en ervaringen met uitgiftes en risicomanagement uit te wisselen. Schulduitgiftes worden zoveel mogelijk afgestemd, maar veelal impliciet; zo is bekend dat Nederland altijd op de tweede dinsdag van de maand een staatslening veilt. Organisatorisch is in Nederland de schuldmanager (het Agentschap) een directie van het ministerie van Financiën. In sommige andere Europese landen is de schuldmanager meer op afstand geplaatst.

14. Het CDA wil inzicht in de wijze waarop financiering voor het Europese noodfonds plaatsvindt en welke overwegingen daaraan ten grondslag liggen?

In mijn brief van 22 maart 2011 aan de Eerste Kamer heb ik over de oprichting van een permanente noodmechanisme, het Europees Stabiliteitsmechanisme (ESM), geschreven. Aansluitend is tijdens de Europese Raad van 24 en 25 maart afgesproken dat het ESM een gestort kapitaal zal krijgen van 80 mld. Dit kapitaal wordt over een periode van 5 jaar opgebouwd. Het Nederlandse deel bedraagt € 915,2 miljoen per jaar over de periode 2013 t/m 2017. Dit maakt onderdeel uit van de financieringsbehoefte in de komende jaren en zal als zodanig integraal worden gedekt.

Ook kent het ESM voor € 620 mld. aan opeisbaar kapitaal. Dit opeisbaar kapitaal is vergelijkbaar met een garantieverplichting en leidt niet direct tot kasuitgaven. Het aandeel van Nederland voor zowel het te storten kapitaal als het opeisbaar kapitaal zal circa 5,72% bedragen. Overigens is een relatief hoog aandeel van gestort kapitaal in lijn met de Nederlandse wens. Een adequaat niveau van gestort kapitaal maakt het ESM immers stabieler.

Samenstelling:

Leden: Dezentjé Hamming-Bluemink, I. (VVD), voorzitter, Omtzigt, P.H. (CDA), Irrgang, E. (SP), Knops, R.W. (CDA), Neppérus, H. (VVD), Blanksma-van den Heuvel, P.J.M.G. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), ondervoorzitter, Bashir, F. (SP), Sap, J.C.M. (GL), Harbers, M.G.J. (VVD), Plasterk, R.H.A. (PvdA), Groot, V.A. (PvdA), Bemmel, J.J.G. van (PVV), Braakhuis, B.A.M. (GL), Vliet, R.A. van (PVV), Dijkgraaf, E. (SGP), Verhoeven, K. (D66), Koolmees, W. (D66), Huizing, M.E. (VVD) en Schouten, C.J. (CU).

Plv. leden: Broeke, J.H. ten (VVD), Werf, M.C.I. van der (CDA), Gesthuizen, S.M.J.G. (SP), Hijum, Y.J. van (CDA), Leegte, R.W. (VVD), Haverkamp, M.C. (CDA), Graus, D.J.G. (PVV), Bouwmeester, L.T. (PvdA), Ouwehand, E. (PvdD), Veen, E. van der (PvdA), Vacature, SP (), Grashoff, H.J. (GL), Schaart, A.H.M. (VVD), Vermeij, R.A. (PvdA), Smeets, P.E. (PvdA), Beertema, H.J. (PVV), Gent, W. van (GL), Jong, L.W.E. de (PVV), Staaij, C.G. van der (SGP), Koşer Kaya, F. (D66), Pechtold, A. (D66), Ziengs, E. (VVD) en Slob, A. (CU).

Grafiek 3, Spreads 10-jaarsleningen versus Duitsland (= nul) is ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32500-IXA-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.