Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32500 nr. 29 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 9 november 2010

Deze Startnota bevat de vertaling van en de toelichting op de financiële afspraken uit het regeerakkoord. Paragraaf 1 geeft een toelichting op de begrotingsregels. De uitgaven- en inkomstenkaders voor de komende kabinetsperiode worden toegelicht in paragraaf 2. De begrotingsregels en de budgettaire kaders vormen de basis voor een solide economisch en financieel beleid. In paragraaf 3 wordt de verwachte ontwikkeling van het EMU-saldo en de EMU-schuld voor de jaren 2011–2015 toegelicht. In paragraaf 4 wordt een toelichting gegeven op de verdeling van de ombuigingen en intensiveringen uit het regeerakkoord en paragraaf 5 bevat een aanvullende toelichting op de gevolgen van het regeerakkoord voor het FES en het AOW-spaarfonds.

De budgettaire effecten van het regeerakkoord zijn door middel van nota’s van wijziging in de ontwerpbegrotingen voor 2011 verwerkt. De nota’s van wijziging heeft u reeds ontvangen. De herverkaveling van beleidsterreinen die voortvloeit uit het regeerakkoord zal door middel van (incidentele) suppletoire begrotingswetten tot uitdrukking worden gebracht. Deze suppletoire begrotingswetten volgen zo spoedig mogelijk. Daarin zal – waar mogelijk – ook de verwerking van decentralisaties naar medeoverheden worden vastgelegd.

De begrotingsregels zijn de budgettaire spelregels waaraan het kabinet zich aan het begin van een kabinetsperiode committeert, teneinde een verantwoord financieel beleid te kunnen voeren. Het doel van de begrotingsregels is zowel een doelmatige allocatie van middelen, als een beheersing van de overheidsfinanciën. De begrotingsregels equiperen het kabinet mede tot het voorkomen van een ongewenste ontwikkeling van het EMU-saldo en de EMU-schuld; dat wil zeggen het terugdringen van een overschrijding van de in het Stabiliteits- en Groeipact opgenomen referentiewaarden2 en het respecteren van de doelen rondom de Medium-Term Objective3 (MTO).

De belangrijkste uitgangspunten van het trendmatig begrotingsbeleid blijven ongewijzigd:

• Er geldt een scheiding tussen inkomsten en uitgaven. Meevallers bij de inkomsten – bijvoorbeeld omdat als gevolg van een hogere economische groei meer belasting wordt ontvangen – kunnen niet worden gebruikt voor extra uitgaven: die uitgaven liggen vast via de uitgavenkaders. Andersom hoeft ook niet bezuinigd te worden op de uitgaven wanneer sprake is van een tegenvaller aan de inkomstenkant.

• Voor de uitgaven geldt een onderscheid in drie sectoren: Rijksbegroting in enge zin (RBG-eng), Sociale Zekerheid en Arbeidsmarktbeleid (SZA) en het Budgettair Kader Zorg (BKZ).

• Voor elke sector wordt een reëel uitgavenkader vastgesteld. Dat wil zeggen dat de uitgaven voor alle begrotingen voor de hele kabinetsperiode aan het begin van deze kabinetsperiode worden vastgesteld en dat gedurende deze periode in principe geen verhogingen zijn toegestaan. Elke sector behoort eventuele overschrijdingen binnen het desbetreffende uitgavenkader te compenseren.

• Voor de inkomsten wordt een inkomstenkader vastgesteld en wordt uitgegaan van automatische stabilisatie.

De regels bieden een duidelijk kader waarbinnen politieke wensen moeten worden ingepast. Elke euro kan immers maar één keer worden uitgegeven. Hiermee wordt een ongewenste ontwikkeling van de uitgaven en de lasten (en daarmee een ongewenste ontwikkeling van het EMU-saldo) voorkomen. De regels geven vorm aan beleid met een langetermijnvisie, zonder te hoeven reageren op de stand van de conjunctuur. Op deze manier wordt bijgedragen aan het vertrouwen van burgers en bedrijven in het beleid van de overheid. Met het trendmatig begrotingsbeleid ademt de inkomstenkant van de begroting mee met de economische cyclus. Naast stabilisatie draagt dit ook bij aan bestuurlijke rust en de consistentie van het budgettaire beleid.

Bijlage 1 bevat de begrotingsregels 2011–2015, zoals die zijn vastgesteld door het kabinet. De begrotingsregels zoals die door het vorige kabinet zijn gehanteerd, vormen het uitgangspunt voor de nieuwe set. De regels zijn inhoudelijk aangepast op basis van de afspraken uit het regeerakkoord. Daarnaast zijn de belangrijkste adviezen van de dertiende Studiegroep Begrotingsruimte overgenomen.

De belangrijkste wijzigingen betreffen:

• Begrotingsregel 5: de signaalmarge. Om neerwaartse risico’s beter te kunnen beheersen en meer zekerheid te hebben over het realiseren van de budgettaire doelstelling wordt een signaalmarge gehanteerd. De signaalmarge maakt het mogelijk tussentijds bij te sturen wanneer het saldopad neerwaarts afwijkt van het saldopad zoals dat resulteert na doorrekening van het regeerakkoord en zoals vastgelegd in deze Startnota. Wanneer de signaalmarge wordt overschreden dienen maatregelen genomen te worden om het beoogde (feitelijk) saldo aan het eind van de kabinetsperiode weer in zicht te krijgen.

• Begrotingsregel 6: de meevallerformule. Indien Nederland voldoet aan de MTO-doelstelling van het Stabiliteits- en Groeipact en het feitelijk EMU-saldo bij de besluitvorming over de lastenkant in augustus een meerjarig overschot laat zien, dan wordt 50 procent van het overschot bestemd voor aflossing van de staatsschuld en zal een lastenverlichting van 50 procent van het overschot boven de 0 procent bbp worden gegeven. Het feitelijk EMU-saldo wordt berekend inclusief de tariefverlaging, rekeninghoudend met toepassing van het vorenstaande en een behoedzame raming voor het saldo van medeoverheden.

• Begrotingsregel 11: de budgetdisciplinesectoren. Met het oog op een goede beheersing van het EMU-saldo is het noodzakelijk dat zoveel mogelijk voor het EMU-saldo relevante uitgaven worden genormeerd binnen de uitgavenkaders. De (conjunctuurgevoelige) uitgaven aan werkloosheids- en bijstandsuitkeringen en de ruilvoetontwikkelingen zijn daarom weer onder de kaders gebracht.

• Begrotingsregel 22: de rentemeevallerformule. Ook de kaderrelevante behandeling van de rentelasten komt voort uit de wens het EMU-saldo beter te beheersen. Tegelijkertijd moeten meevallende rentelasten niet leiden tot extra bestedingen, maar tot aflossing van de staatsschuld. Daarom is een rentemeevallerformule geïntroduceerd in de begrotingsregels. Het uitgavenkader wordt gedurende de kabinetsperiode gecorrigeerd (verlaagd) voor zover de rentelasten lager zijn dan de oorspronkelijk (aan het begin van de kabinetsperiode) geraamde rente-uitgaven.

• Begrotingsregel 25: garanties. Garanties stellen de begroting bloot aan een onzichtbaar budgettair risico. Wanneer dit risico niet goed wordt ingeschat, heeft dit gevolgen voor de beheersbaarheid van de overheidsfinanciën. Daarom wordt het garantiebeleid aangescherpt voor nieuwe garanties en het uitbreiden van bestaande garanties. Een ambtelijke commissie zal nieuwe garanties beoordelen aan de hand van een toetsingskader. Reeds bestaande garanties worden in de komende kabinetsperiode door de ambtelijke commissie doorgelicht. Deze commissie adviseert bovendien over het al dan niet onderbrengen van deze garanties in een nieuw verzekeringsmodel.

• Begrotingsregel 28: Publiek Private Samenwerking (PPS). Ervaring met PPS-projecten leert dat een efficiencywinst van 10 procent op infrastructuurprojecten haalbaar is. Daarom worden de toegestane uitgaven aan beschikbaarheidsvergoedingen in het Infrastructuurfonds verhoogd van 10 procent naar 20 procent, waardoor meer PPS-projecten kunnen worden opgestart.

De ramingen voor de inkomsten, de uitgaven en het EMU-saldo zijn gebaseerd op de macro-economische ramingen van het Centraal Planbureau (CPB) na doorrekening van het regeerakkoord (Analyse economische effecten financieel kader). Tabel 1 geeft een overzicht van de gehanteerde macro-economische ramingen voor deze Startnota.

|

2011–2015 |

|

|---|---|

|

Mutaties per jaar |

|

|

Volume bbp |

1¼% |

|

Inflatie (Consumentenprijsindex) |

2% |

|

Contractloon marktsector |

2¼% |

|

Werkloze beroepsbevolking |

6% |

|

Niveau in eindjaar |

|

|

Lange rente |

4½% |

|

Eurokoers ($) |

1,35 |

|

Olieprijs ($ per vat) |

81 |

Bron: CPB.

Op basis van deze macro-economische veronderstellingen komt het kabinet tot de budgettaire kerngegevens voor de komende kabinetsperiode – zie tabel 2. Zie eveneens bijlage 2 voor een uitgebreidere toelichting van het uitgavenkader.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Inkomsten |

225,4 |

235,0 |

246,3 |

256,9 |

265,2 |

|

Netto uitgaven onder het uitgavenkader |

246,9 |

251,4 |

259,2 |

268,8 |

274,8 |

|

Rijksbegroting in enge zin |

125,1 |

124,9 |

126,5 |

129,7 |

130,4 |

|

Sociale Zekerheid en Arbeidsmarkt |

62,2 |

63,5 |

65,7 |

68,1 |

70,2 |

|

Budgettair Kader Zorg |

59,7 |

63,1 |

67,0 |

71,0 |

74,2 |

|

Overige netto uitgaven |

– 1,6 |

– 3,2 |

– 4,7 |

– 5,0 |

– 5,0 |

|

Gasbaten |

– 9,9 |

– 9,6 |

– 9,6 |

– 9,4 |

– 9,2 |

|

Zorgtoeslag |

4,6 |

4,1 |

3,6 |

3,7 |

3,5 |

|

Overig |

3,7 |

2,3 |

1,3 |

0,7 |

0,7 |

|

Totale netto uitgaven |

245,3 |

248,2 |

254,5 |

263,8 |

269,8 |

|

EMU-saldo centrale overheid |

– 20,0 |

– 13,2 |

– 8,2 |

– 6,9 |

– 4,6 |

|

EMU-saldo lokale overheden |

– 4,6 |

– 4,1 |

– 3,3 |

– 2,7 |

– 1,7 |

|

Feitelijk EMU-saldo |

– 24,6 |

– 17,3 |

– 11,5 |

– 9,6 |

– 6,3 |

|

Feitelijk EMU-saldo (in procenten bbp) |

– 4,0% |

– 2,7% |

– 1,8% |

– 1,4% |

– 0,9% |

|

EMU-schuld (in procenten bbp) |

66,1% |

67,1% |

66,9% |

66,0% |

64,8% |

Het uitgavenkader

Bij het opstellen van het uitgavenkader wordt een onderscheid gemaakt in drie kaders voor de zogenoemde sectoren. Het kader Rijksbegroting in enge zin heeft betrekking op alle uitgaven en niet-belastingontvangsten van de rijksbegroting, die niet tot de inkomstenkant van de begroting en de andere twee budgetdisciplinesectoren gerekend worden. Het kader Sociale Zekerheid en Arbeidsmarkt heeft betrekking op het totaal van de uitgaven in die sector. Het betreft zowel de uitgaven die via de rijksbegroting worden gefinancierd, als de uitgaven die door premies worden gefinancierd. Tot slot vallen de collectieve zorguitgaven onder het Budgettair Kader Zorg.

In tabel 2 zijn het uitgavenkader en de bijbehorende deelkaders voor de komende kabinetsperiode gepresenteerd. Als uitgangspunt geldt dat uitgaven die meetellen voor het EMU-saldo in beginsel ook meetellen bij de uitgaven onder het uitgavenkader. Hierdoor wordt de beheersbaarheid van de uitgaven vergroot. De feitelijke ontwikkeling van de uitgaven zal de komende jaren worden getoetst aan de hand van deze kaders.

Het uitgavenkader is afgeleid van de (netto) uitgavenraming voor de komende jaren. Hierin zijn de mutaties voortvloeiend uit het regeerakkoord en de macro-economische doorwerking verwerkt. Het uitgavenkader legt aan het begin van de kabinetsperiode de ontwikkeling van de uitgaven vast voor elk van de komende vijf jaren. Gedurende de kabinetsperiode wordt het totale uitgavenkader niet meer aangepast, behalve voor de jaarlijkse prijsstijging. Net zoals in de vorige kabinetsperiode wordt hiervoor de prijsindex van de nationale bestedingen (pNB) gebruikt.

In de tabellen 3, 4 en 5 wordt de opbouw van de afzonderlijke deelkaders weergegeven. Voor 2011 is het uitgavenkader van het vorige kabinet, zoals gepresenteerd in de Miljoenennota 2011, als uitgangspunt genomen. Voor de jaren 2012–2015 vormen de (kaderrelevante) meerjarencijfers, zoals gepresenteerd in de departementale begrotingen en de Miljoenennota 2011, het uitgangspunt. Op deze stand zijn alle maatregelen uit het regeerakkoord en macro-economische doorwerkingen van het regeerakkoord verwerkt.

De maatregelen uit het regeerakkoord zijn verdeeld over de drie deelkaders (voor zover de maatregelen relevant zijn voor het uitgavenkader). Daarnaast bevat ieder deelkader de macro-economische doorwerking van het regeerakkoord. Tot slot zijn er ook boekingen van «technische aard», zoals uitgaven die voorheen buiten het uitgavenkader vielen en op grond van de nieuwe begrotingsregels binnen het kader worden gebracht. Deze mutaties leiden tot een nieuwe stand Startnota. De stand Startnota vormt het uitgavenkader voor de komende kabinetsperiode.

Tabel 3 laat zien hoe de kaderstand Rijksbegroting in enge zin is opgebouwd ten opzichte van de stand van de uitgaven sinds de Miljoenennota 2011. De stand Startnota geldt voor de komende kabinetsperiode als uitgavenplafond. De maatregelen voortvloeiend uit het regeerakkoord maken onderdeel uit van dit kader. Mogelijke uitverdieneffecten samenhangende met de maatregelen uit het regeerakkoord moeten daarmee ook onder het kader worden ingepast.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Stand Miljoenennota 2011 |

110,6 |

113,6 |

115,3 |

120,4 |

124,8 |

|

Maatregelen regeerakkoord |

– 1,0 |

– 3,1 |

– 4,7 |

– 7,2 |

– 9,3 |

|

Macro-economische doorwerking regeerakkoord |

0,1 |

0,2 |

0,5 |

0,3 |

– 0,7 |

|

Overig |

15,3 |

14,2 |

15,3 |

16,2 |

15,5 |

|

Stand Startnota |

125,1 |

124,9 |

126,5 |

129,7 |

130,4 |

Een aanzienlijk deel van de maatregelen uit het regeerakkoord slaat neer op begrotingen die vallen onder het kader RBG-eng; in 2015 bedraagt de netto besparing 9,3 miljard euro (saldo ombuigingen en intensiveringen). Tabel 6 geeft een totaaloverzicht van de maatregelen aan de uitgavenzijde van de begroting voortvloeiend uit het regeerakkoord. De maatregelen uit het regeerakkoord hebben eveneens een macro-economische doorwerking. Deze doorwerking is meegenomen in de berekening van de huidige kaderstand. Onder RBG-eng betreft deze doorwerking met name de nominale ontwikkeling, de rente en de doorwerking op de huurtoeslag. Tot slot zijn mutaties van een meer technische aard geboekt («Overig» in tabel 3). Deze mutaties betreffen voornamelijk het onder het uitgavenkader brengen van de rentelasten en het restant van het stimuleringspakket. Ook de overhevelingen van het FES naar de departementale begrotingen en de hiermee samenhangende afwikkeling van de in=uittaakstelling vallen hieronder.

Tabel 4 geeft de opbouw van het SZA-kader weer. Ook onder het kader SZA slaan maatregelen uit het regeerakkoord en de gerelateerde macro-economische doorwerking neer.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Stand Miljoenennota 2011 |

61,8 |

63,8 |

65,7 |

68,1 |

70,5 |

|

Maatregelen regeerakkoord |

0,0 |

– 0,6 |

– 1,0 |

– 1,5 |

– 1,9 |

|

Macro-economische doorwerking regeerakkoord |

0,2 |

0,3 |

0,9 |

1,5 |

1,6 |

|

Overig |

0,3 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Stand Startnota |

62,2 |

63,5 |

65,7 |

68,1 |

70,2 |

De maatregelen uit het regeerakkoord raken zowel aan begrotingsgefinancierde budgetten als premiegefinancierde budgetten; de macro-economische doorwerking betreft grotendeels de nominale ontwikkeling en de doorwerking op de werkloosheid en de bijstand. De overige mutaties betreffen het onder het uitgavenkader brengen van het restant van het stimuleringspakket.

Ook voor de raming van het Budgettair Kader Zorg is de stand begroting 2011 als uitgangspunt genomen. In deze stand zijn zowel de door het vorige kabinet genomen maatregelen als de groeiraming voor de zorg van het CPB verwerkt.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Stand Miljoenennota 2011 |

59,4 |

62,5 |

66,3 |

70,7 |

75,6 |

|

Maatregelen regeerakkoord |

0,1 |

0,5 |

0,3 |

0,1 |

– 1,4 |

|

Macro-economische doorwerking regeerakkoord |

0,1 |

0,1 |

0,3 |

0,2 |

– 0,1 |

|

Stand Startnota |

59,7 |

63,1 |

67,0 |

71,0 |

74,2 |

Daarna zijn net als bij de twee andere deelkaders de maatregelen uit het regeerakkoord geboekt. Deze maatregelen bevatten onder andere de in het regeerakkoord opgenomen besparingen als gevolg van overhevelingen. De overhevelingen zelf zijn nog niet geboekt. De macro-economische doorwerking bestaat uit een wijziging in de nominale ontwikkeling van de zorguitgaven als gevolg van de doorrekening van het regeerakkoord door het CPB.

Tabel 6 geeft een overzicht van de ombuigingen en intensiveringen uit het regeerakkoord. De post overig in onderstaande tabel bestaat grotendeels uit de ombuiging op de zorgtoeslag, die meeloopt in het inkomstenkader (in de financiële paragraaf uit het regeerakkoord de ombuigingen F2 en F16).

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Financiële paragraaf regeerakkoord |

|||||

|

Ombuigingen |

– 1,5 |

– 5,6 |

– 9,4 |

– 13,4 |

– 18,3 |

|

Intensiveringen |

0,5 |

1,9 |

2,6 |

2,9 |

3,5 |

|

Saldo ombuigingen en intensiveringen |

– 1,1 |

– 3,7 |

– 6,8 |

– 10,4 |

– 14,7 |

|

Maatregelen startnota |

|||||

|

Maatregelen RBG-eng |

– 1,0 |

– 3,1 |

– 4,7 |

– 7,2 |

– 9,3 |

|

Maatregelen SZA |

0,0 |

– 0,6 |

– 1,0 |

– 1,5 |

– 1,9 |

|

Maatregelen BKZ |

0,1 |

0,5 |

0,3 |

0,1 |

– 1,4 |

|

Overig |

– 0,2 |

– 0,6 |

– 1,5 |

– 1,8 |

– 2,2 |

|

Saldo ombuigingen en intensiveringen |

– 1,1 |

– 3,7 |

– 6,8 |

– 10,4 |

– 14,7 |

Het inkomstenkader

Ook aan de inkomstenkant is een kader opgesteld voor de huidige kabinetsperiode. Het inkomstenkader is gelijk aan de ontwikkeling van de inkomstenindicator zoals die voortvloeit uit de meerjarenraming en de afspraken uit het regeerakkoord. De omvang van de beleidsmatige wijzigingen van de EMU-saldo relevante collectieve lasten en de zorgtoeslag zijn hiermee begrensd voor de duur van de kabinetsperiode. Teneinde de automatische stabilisatoren te laten werken dient gedurende de kabinetsperiode de ontwikkeling van de inkomstenindicator gelijk te zijn aan het inkomstenkader. Het inkomstenkader moet cumulatief sluiten. Tijdelijke afwijkingen van het inkomstenkader dienen in beginsel zoveel mogelijk te worden vermeden. Tabel 7 geeft het inkomstenkader voor de periode 2011–2015 weer. De totale lastenontwikkeling over de periode 2011–2015 komt uit op 8,2 miljard euro.

De stijging van de lasten wordt met name veroorzaakt door de stijging van de zorgpremies. Deze worden op haar beurt weer veroorzaakt door een stijging van de zorguitgaven in de curatieve zorg. De zorgpremies voor de curatieve zorg zijn lastendekkend waardoor een stijging van het zorggebruik van burgers zich vertaalt in hogere zorgpremies. Daarnaast heeft het kabinet in het regeerakkoord tot maatregelen besloten die leiden tot een lastenverzwaring in belastingen en premies van 1,5 miljard euro over de kabinetsperiode. Bijna de helft van deze lasten (0,7 miljard euro) wordt veroorzaakt door de aanpassing van de fiscale arrangementen via het Witteveenkader. De overige 0,8 miljard euro is nader omschreven in het regeerakkoord en betreft het saldo van enerzijds lastenverzwaring als gevolg van onder andere het schrappen van heffingskortingen en anderzijds lastenverlichting voor bedrijven van 0,5 miljard euro ter compensatie van het schrappen van specifieke subsidies.

Additioneel tellen twee specifieke maatregelen eveneens mee in de definitie van de collectieve lasten. Allereerst wil het kabinet de opwekking van duurzame energie stimuleren. Hiertoe wordt de SDE+regeling ingevoerd. De financiering hiervan zal plaatsvinden door middel van een opslag op de energierekening. Dit leidt tot hogere collectieve lasten van 0,3 miljard euro in 2015. Verder wil het kabinet de doorstroming op de huurmarkt bevorderen door voor huurders van een gereguleerde woning, met een huishoudinkomen van meer dan 43 000 euro, een maximale huurstijging toe te staan die 5 procent hoger ligt dan de inflatie. Verhuurders die meer dan 10 woningen verhuren zullen bijdragen aan de huurtoeslag door middel van een jaarlijkse heffing. Deze bijdrage leidt tot een structurele opbrengst van afgerond 0,8 miljard euro vanaf 2014. Het gepresenteerde inkomstenkader in tabel 7 is het kader waar gedurende de kabinetsperiode de inkomstenindicator aan getoetst zal worden.

|

2011 |

2012 |

2013 |

2014 |

2015 |

Cum. 2011–2015 |

|

|---|---|---|---|---|---|---|

|

Mutaties |

||||||

|

Basispad exclusief zorg |

– 2,6 |

1,0 |

0,8 |

0,0 |

0,0 |

– 0,7 |

|

Zorg inclusief zorgtoeslag |

2,8 |

0,2 |

0,7 |

1,8 |

1,0 |

6,4 |

|

Regeerakkoord |

||||||

|

w.v. Belastingen en premies |

0,4 |

0,5 |

0,7 |

– 0,1 |

– 0,1 |

1,5 |

|

Witteveen aanpassing |

0,0 |

0,0 |

0,7 |

0,0 |

0,0 |

0,7 |

|

Overig |

0,4 |

0,5 |

0,0 |

– 0,1 |

– 0,1 |

0,8 |

|

w.v. overige collectieve lasten |

0,0 |

0,0 |

0,1 |

0,9 |

0,1 |

1,1 |

|

SDE-plus |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

0,3 |

|

Doorstroming huurmarkt |

0,0 |

0,0 |

0,0 |

0,8 |

0,0 |

0,8 |

|

Totaal |

0,6 |

1,7 |

2,3 |

2,6 |

1,0 |

8,2 |

Voor de inkomstenkant van de begroting wordt uitgegaan van volledige automatische stabilisatie. Dit betekent dat inkomstenmeevallers in het geheel ten gunste komen van het EMU-saldo en vermindering van de schuld, en dat inkomstentegenvallers ten laste komen van het begrotingssaldo en de schuld. Automatische stabilisatie aan de inkomstenkant betekent dat na het afsluiten van het regeerakkoord het kabinet geen aanvullend beleid voert in reactie op conjuncturele ontwikkelingen.

Belastinguitgaven

In lijn met het regeerakkoord zullen de belastinguitgaven in enge zin worden bijgehouden. De benchmark voor het monitoren van de belastinguitgaven in enge zin wordt bepaald door de raming in de Miljoenennota 2011, aangevuld met de maatregelen uit het regeerakkoord. In bijlage 5 is de benchmark opgenomen. De maatregelen uit de lastentabel van het regeerakkoord zijn verwerkt, voor zover het belastinguitgaven betreft. De benchmark zal in volgende Miljoenennota’s worden aangepast als bij nadere invulling van beleid ook belastinguitgaven een rol spelen. Dit bijgestelde kader wordt bij het hoofdbesluitvormingsmoment voor de lasten vergeleken met de dan actuele raming om te bepalen of er sprake is van een substantiële afwijking.

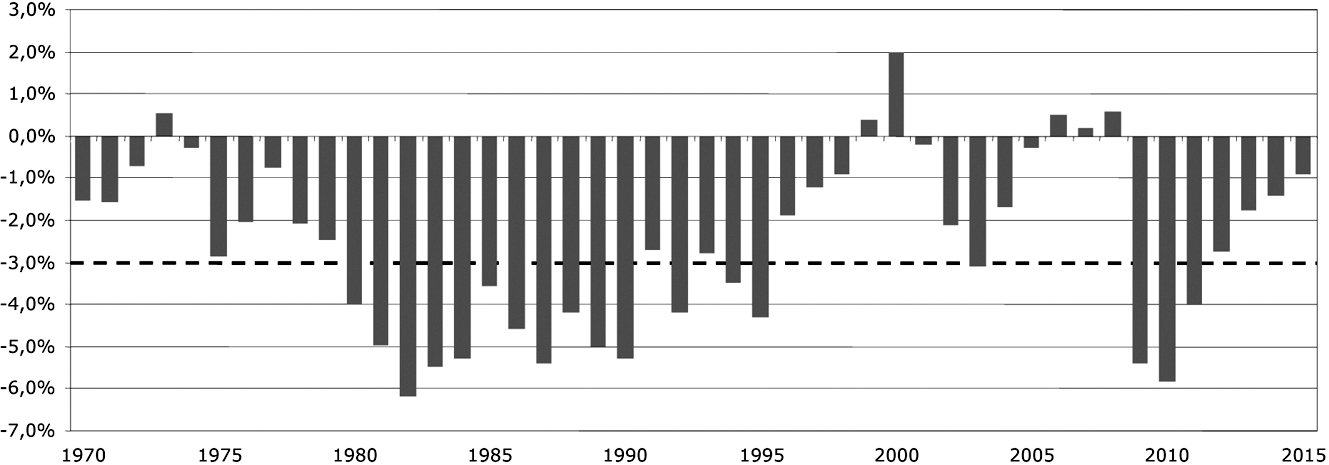

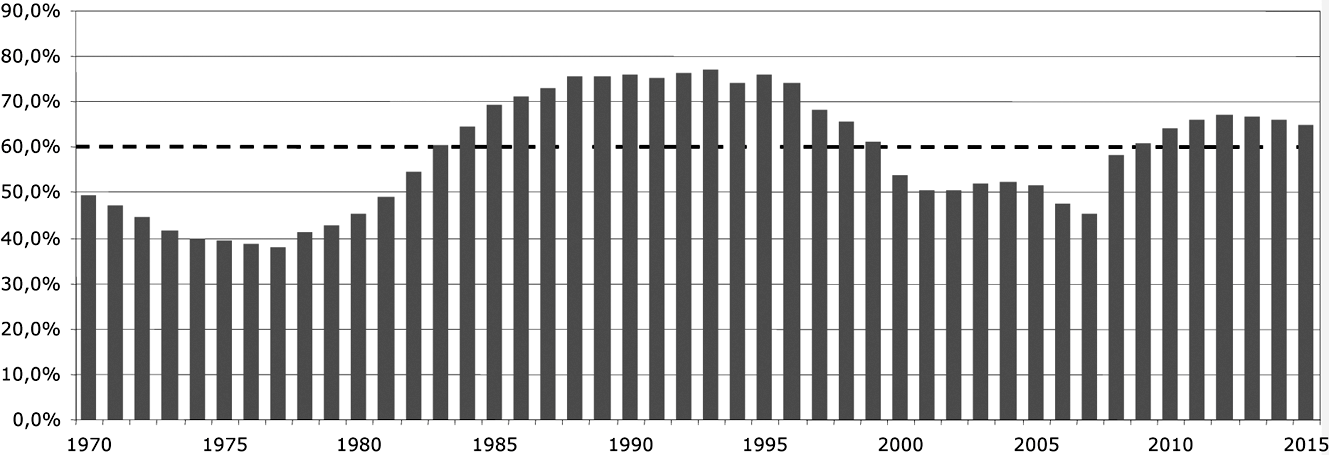

Figuur 1 plaatst de ontwikkeling van het saldopad in historisch perspectief; figuur 2 geeft voor dezelfde periode de ontwikkeling van de EMU-schuld weer. In beide figuren zijn de referentiewaarden uit het Stabiliteits- en Groeipact door middel van een stippellijn opgenomen.

Figuur 1: Ontwikkeling EMU-saldo sinds 1970

Figuur 2: Ontwikkeling EMU-schuld sinds 1970

De huidige raming van het feitelijk EMU-saldo voor de jaren 2011–2015 vormt het zogenoemde saldopad op basis waarvan de signaalmarge voor de komende kabinetsperiode in werking wordt gesteld. Bij een neerwaartse afwijking van meer dan 1 procentpunt ten opzichte van dit saldopad zal het kabinet aanvullende maatregelen treffen.

De verwachte verbetering van het jaarlijks EMU-tekort vertaalt zich in de ontwikkeling van de schuldpositie van Nederland: de schuld stabiliseert vanaf 2012 en zal naar verwachting aan het einde van de kabinetsperiode licht dalen.

Het structurele saldo is het saldo na correctie voor de conjunctuur en geeft een beeld van de structurele ontwikkeling van de overheidsfinanciën. Het structurele saldo is over de gehele kabinetsperiode beter dan het feitelijke saldo. De CPB methode laat voor 2015 een overschot zien.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Feitelijk EMU-saldo |

– 4,0% |

– 2,7% |

– 1,8% |

– 1,4% |

– 0,9% |

|

Af: Conjuncturele component EC-methode |

– 0,9% |

– 0,6% |

– 0,4% |

– 0,3% |

– 0,4% |

|

Structureel EMU-saldo EC-methode |

– 3,1% |

– 2,2% |

– 1,3% |

– 1,1% |

– 0,5% |

|

Feitelijk EMU-saldo |

– 4,0% |

– 2,7% |

– 1,8% |

– 1,4% |

– 0,9% |

|

Af: Conjuncturele component CPB-methode |

– 0,6% |

– 0,7% |

– 0,9% |

– 1,1% |

– 1,2% |

|

Structureel EMU-saldo CPB-methode |

– 3,4% |

– 2,0% |

– 0,9% |

– 0,3% |

0,2% |

Zowel het feitelijk als het structureel EMU-saldo spelen een rol in de voor Nederland geldende Europese saldodoelstellingen zoals geformuleerd in de buitensporigtekortprocedure in het kader van het Stabiliteits- en Groeipact. Volgens de huidige raming voor het structurele saldo (volgens de methode van de EC) wordt voor 2015 de doelstelling van het MTO gehaald. Immers volgens het MTO moet Nederland op de middellange termijn voldoen aan een structureel saldo tussen – 0,5 procent bbp en + 0,5 procent bbp. Zolang het feitelijke saldo onder de – 3,0 procent bbp ligt, moet het Nederlandse structurele saldo van Europa jaarlijks met gemiddeld 0,75 procentpunt bbp verbeteren. Deze verbetering wordt voor de periode 2010–2012 ruimschoots gehaald aangezien het kabinet een groot aantal maatregelen aan het begin van de kabinetsperiode laat ingaan («frontloading»). Ook de doelstelling voor het feitelijk saldo wordt volgens de huidige raming gehaald, immers volgens de buitensporig tekortprocedure dient Nederland in 2013 een feitelijk EMU-saldo binnen de tekortgrens van -3 procent bbp te realiseren.

In bijlage 3 wordt per begrotingshoofdstuk aangegeven waar de ombuigingen neerslaan. De afgesproken intensiveringen worden conform de afspraak uit het regeerakkoord op de aanvullende begrotingspost van het Rijk gereserveerd. De intensiveringen worden in jaarlijkse tranches overgeheveld naar departementale begrotingen. Voor 2011 is het eerst mogelijke moment van overheveling van intensiveringen de incidentele suppletoire begrotingswet. Op de Aanvullende Post zal een reservering worden aangehouden voor de indexering van de intensiveringen die aldaar worden gereserveerd.

De taakstelling Rijk, agentschappen en uitvoerende ZBO’s (maatregel A1 in de bijlage bij het regeerakkoord) is toebedeeld aan de departementale begrotingen. Hierbij zijn de personele en materiele uitgaven van baten-lastendiensten en ZBO’s volledig toegerekend aan het moederdepartement. Afgesproken is dat de taakstelling door het moederdepartement evenredig dient te worden doorbelast aan derde-departementen die bijdragen. De budgettaire verantwoordelijkheid voor het invullen van de taakstelling ligt bij de departementen waaraan deze is toebedeeld.

Het kabinet heeft besloten om het Meerjarenprogramma Infrastructuur Ruimte en Transport (MIRT) te verlengen van 2020 naar 2028, de bijbehorende ramingen zijn te vinden in bijlage 4.

Conform het regeerakkoord vindt deze periode geen additionele voeding plaats van het Fonds Economische Structuurversterking (FES). De belegde ruimte in het FES van middelen op het gebied van verkeer en vervoer, ruimtelijke ordening, milieu en duurzaamheid en kennis en innovatie wordt overgeheveld naar het Infrastructuurfonds en de betreffende departementale begrotingen. Belegd wil zeggen dat het gaat om concrete, door de minsterraad goedgekeurde FES-projecten. De onbelegde ruimte wordt overgeheveld naar de algemene middelen. In bijlage 3 worden de gevolgen gepresenteerd per begrotingshoofdstuk. Het wetsvoorstel tot aanpassing van de FES-wet wordt ingetrokken.

De Studiegroep Begrotingsruimte constateert dat ten onrechte het beeld kan ontstaan dat met het AOW-spaarfonds het vergrijzingsprobleem wordt opgelost. De stortingen aan het AOW-spaarfonds zijn immers betalingen tussen hoofdstukken van de Rijksbegroting en deze leiden niet tot lagere collectieve uitgaven. De houdbaarheid van de overheidsfinanciën kan slechts verbeterd worden wanneer er daadwerkelijk minder wordt uitgegeven. Het AOW-spaarfonds draagt daarmee niet bij aan een verbetering van de overheidsfinanciën. De Studiegroep Begrotingsruimte adviseert daarom deze papieren constructie niet te continueren. Het kabinet neemt dit advies over.

De minister van Financiën,

J. C. de Jager

1. De begrotingsregels 2011–2015

2. Budgettaire kaders (uitgaven- en inkomstenkant), signaal- en saldopad

3. Budgettaire verwerking regeerakkoord

4. Verlenging Infrastructuurfonds 2028

5. Benchmark belastinguitgaven

Inleiding

De begrotingsregels zijn de budgettaire spelregels waaraan de coalitie zich aan het begin van een regeringsperiode committeert om een verantwoord financieel beleid te kunnen voeren. Het doel van de begrotingsregels is zowel een doelmatige allocatie van middelen, als een beheersing van de overheidsfinanciën. De begrotingsregels equiperen de coalitie tot het voorkomen van een ongewenste ontwikkeling van het EMU-saldo en de EMU-schuld, d.w.z het voorkomen (of terugdringen) van een overschrijding van de in het Stabiliteits- en Groeipact opgenomen referentiewaarden (maximaal 3 procent bbp voor het EMU-saldo en maximaal 60 procent bbp voor de EMU-schuld) en het respecteren van de doelen rondom de Medium-Term Objective (MTO).

In dit document worden de begrotingsregels voor de inkomsten- en uitgavenkant van de begroting beschreven. Deze set regels is gebaseerd op de gebruikelijke, in het verleden gehanteerde, regels over uitgaven en inkomsten en geven een technische uitwerking van de afspraken die zijn gemaakt in het Regeer en het Gedoogakkoord.

Uitgangspunten

De belangrijkste uitgangspunten van het trendmatig begrotingsbeleid blijven ongewijzigd:

– Er geldt een scheiding tussen inkomsten en uitgaven.

– Voor de uitgaven geldt een onderscheid in drie sectoren (Rijksbegroting in enge zin (RBG-eng), Sociale Zekerheid en Arbeidsmarktbeleid (SZA) en het Budgettair Kader Zorg (BKZ)).

– Voor elke sector wordt een reëel uitgavenkader vastgesteld.

– Elke sector behoort eventuele overschrijdingen binnen het desbetreffende uitgavenkader te compenseren.

– Voor de inkomsten wordt een reëel inkomstenkader vastgesteld en wordt uitgegaan van automatische stabilisatie.

Een nieuw uitgangspunt voor de begrotingsregels is de signaalmarge i.p.v. de signaalwaarde:

• Er wordt een signaalmarge gehanteerd. Deze is gesteld op een neerwaartse afwijking van 1 procentpunt ten opzichte van het saldopad dat is vastgelegd aan het begin van de kabinetsperiode.

Algemene regels

Bovengenoemde uitgangspunten worden hieronder verder uitgewerkt, waarbij een onderverdeling wordt gemaakt naar algemene regels, regels die specifiek gelden voor de uitgavenkant, en regels die specifiek gelden voor de inkomstenkant van de begroting. De begrotingsregels omvatten zowel de uitgaven- als de inkomstenkant van de collectieve sector.

1. De begrotingsregels gaan gedurende de kabinetsperiode uit van een scheiding tussen de inkomsten en uitgaven

Voor de uitgavenkant betekent dit dat wordt uitgegaan van een vast reëel uitgavenkader. De relevante uitgaven dienen gedurende de kabinetsperiode binnen dit kader te blijven. Tijdens een kabinetsperiode moeten uitgavenintensiveringen voor alle jaren van de meerjarencijfers gedekt worden door extensiveringen. Voor de inkomstenkant geldt een reëel inkomstenkader en wordt uitgegaan van automatische stabilisatie. Inkomstenmeevallers komen ten gunste van het EMU-saldo, inkomstentegenvallers belasten het EMU-saldo. Een uitzondering hierop is opgenomen in regel 6.

2. Tot de inkomstenkant van de begroting worden de inkomsten gerekend die vallen onder de definitie van een collectieve last.

Een collectieve last is een in Nederland door de overheid opgelegde verplichte betaling aan een overheid waar geen concrete, individuele en met de betaling samenhangende tegenprestatie tegenover staat of waarbij het gaat om een eigen bijdrage voor een voorziening waarvan het gebruik verplicht is.

3. Tot de uitgavenkant van de begroting worden zowel de uitgaven als de niet-belastingontvangsten gerekend.

Het uitgavenkader bevat alle voor het EMU-saldo relevante uitgaven en niet-belastingontvangsten, behalve de uitgaven en niet-belastingontvangsten die expliciet uitgezonderd worden in begrotingsregel 13.

4. Besluitvorming over de hoofdlijnen van de uitgaven- en inkomstenkant van de begroting vindt plaats in het voorjaar bij het hoofdbesluitvormingsmoment.

Op één moment in het jaar wordt door het kabinet integraal besloten over de hoofdlijnen van de uitgaven- en inkomstenkant van de begroting voor zowel het uitvoeringsjaar als het begrotingsjaar. Dit hoofdbesluitvormingsmoment is in het voorjaar. In augustus vindt er nog besluitvorming plaats over de koopkracht en de inkomstenkant van de begroting.

5. Er wordt een signaalmarge gehanteerd. Deze is gesteld op een neerwaartse afwijking van 1 procentpunt ten opzichte van het saldopad zoals dat resulteert na doorrekening van het regeerakkoord.

Additioneel ingrijpen is vereist wanneer het EMU-saldo zich niet ontwikkelt in lijn met de afspraken uit het Stabiliteits- en Groeipact of met budgettaire doelstellingen. De signaalmarge wordt overschreden wanneer de raming van het feitelijk EMU-saldo op basis van het Centraal Economisch Plan voor het volgende jaar (t+1) een neerwaartse afwijking van meer dan 1 procentpunt ten opzichte van het beoogde saldo na doorrekening van het regeerakkoord laat zien. Wanneer de signaalmarge wordt overschreden dienen maatregelen genomen te worden om het beoogde saldo aan het eind van de kabinetsperiode weer in zicht te krijgen.

6. Meevallerformule.

Indien Nederland voldoet aan de MTO-doelstelling van het stabiliteits- en groeipact en het feitelijk EMU-saldo bij de besluitvorming over de lastenkant in augustus een meerjarig overschot laat zien, dan wordt 50 procent van het overschot bestemd voor aflossing van de staatsschuld en zal een lastenverlichting van 50 procent van het overschot boven de 0 procent bbp worden gegeven. Het feitelijk EMU-saldo wordt berekend inclusief de tariefverlaging, rekeninghoudend met toepassing van het vorenstaande en een behoedzame raming voor het saldo van medeoverheden.

7. Sanctie ter beheersing van EMU-saldo OPL.

Wanneer het EMU-tekort van de lokale overheden bijdraagt aan een (dreigende) overschrijding van de Europese grenzen voor het totale EMU-saldo4 kan de minister van Financiën ingrijpen, wanneer het bestuurlijk overleg financiële verhoudingen tussen Rijk, VNG, IPO en UvW niet het gewenste resultaat oplevert. De minister van Financiën kan als ultimum remedium een korting opleggen op het gemeente- en/of provinciefonds.

8. Statistische correcties

Statistische correcties, te weten mutaties van evident boekhoudkundige aard, blijven bij de toetsing van de desbetreffende kaders buiten beschouwing (zowel bij het inkomsten- als het uitgavenkader). De desbetreffende kaders worden in dat geval opgehoogd of verlaagd, zodat de mutatie geen invloed heeft op de budgettaire ruimte (onder het desbetreffende kader). Voor het bepalen van een evident boekhoudkundige mutatie geldt dat een mutatie EMU-saldo neutraal dient te zijn. Daarnaast kan er alleen sprake zijn van een evident boekhoudkundige mutatie wanneer bij een wijziging in financiële vormgeving van beleid het voorzieningenniveau en de doelgroep gelijk blijven (met andere woorden: niemand gaat erop vooruit of achteruit). Dit is standaard het geval bij bruteringsmutaties aan de uitgavenkant (netto-netto koppeling van uitkeringen). Ook kan dit het geval zijn indien een fiscale regeling wordt omgezet in een subsidieregeling met een nagenoeg gelijke werking voor de doelgroep.

Bij financieringsverschuivingen tussen de particuliere en de collectieve sector kan er sprake zijn van evident boekhoudkundige gevallen, ook indien er wel gevolgen voor het EMU-saldo zijn. Dit is het geval indien het voorzieningenniveau voor iedereen in de doelgroep gelijk blijft. Om te bepalen of het verminderen van een collectief arrangement tot ruimte onder het uitgavenkader mag leiden, geldt dat alleen financieringsverschuivingen van de collectieve sector naar de particuliere sector mogen die een daadwerkelijke ombuiging zijn, leiden tot ruimte onder het betreffende kader5. In alle andere gevallen wordt het budgettair effect statistisch gecorrigeerd op het betreffende kader.

Evident boekhoudkundige financieringsverschuivingen tussen de uitgaven- en de inkomstenkant kunnen tot gevolg hebben dat naast het uitgavenkader, het inkomstenkader eveneens statistisch wordt gecorrigeerd. Voor het bepalen van een evident boekhoudkundige mutatie geldt ook hier dat een mutatie binnen de collectieve sector voor het EMU-saldo neutraal dient te zijn.

9. De budgettaire kaders worden aangepast voor mutaties in de prijs Nationale Bestedingen (pNB)

Voor toetsing van de feitelijke uitgavenontwikkeling en het inkomstenkader worden de in reële termen gedefinieerde budgettaire kaders aangepast aan de nominale ontwikkeling. Als maatstaf voor de nominale ontwikkeling wordt de prijscomponent van de Nationale Bestedingen (pNB) gebruikt. Het inkomstenkader en de budgetdisciplinekaders voor het begrotingsvoorbereidingsjaar worden vastgesteld bij het hoofdbesluitvormingsmoment in het voorjaar op basis van het Centraal Economisch Plan (CEP) en worden in augustus bijgesteld op basis van de Macro Economische Verkenning (MEV). Het kader voor het lopende jaar wordt definitief vastgesteld bij Voorjaarsnota. Wijzigingen nadien in de pNB worden niet meegenomen in de bijstelling van het kader voor het lopende jaar.

Regels die betrekking hebben op de uitgaven en de niet-belastingontvangsten

10. De begrotingsregels voor de uitgaven hebben betrekking op de drie sectoren: de Rijksbegroting in enge zin, de sector Sociale Zekerheid en Arbeidsmarktbeleid en de Zorgsector.

Compensatie tussen de afzonderlijke budgetdisciplinesectoren kan alleen in uitzonderlijke omstandigheden indien de Ministerraad daartoe besluit. Voor de Rijksbegroting in enge zin worden deze regels ook toegepast op de afzonderlijke begrotingen met de daarbij behorende meerjarencijfers.

11. Afbakening budgetdisciplinesectoren

Uitgangspunt bij het vaststellen van het uitgavenkader is dat uitgaven die meetellen voor het EMU-saldo ook meetellen bij de uitgaven onder het uitgavenkader (inclusief alle HGIS uitgaven en rentelasten). Balansverkortingen die relevant zijn voor het EMU-saldo zijn eveneens relevant. Uitgangspunt voor de drie budgetdisciplinesectoren zijn de relevante uitgaven minus de relevante niet-belastingontvangsten (NBO). Eigen betalingen in de Zorgsector worden gezien als niet-belastingontvangsten en worden behandeld aan de uitgavenkant van de begroting.

12. Niet-belastingontvangsten

Voor de uitgavenkaders relevante niet-belastingontvangsten zijn alle niet-belastingontvangsten die relevant zijn voor het EMU-saldo (tenzij uitgezonderd in begrotingsregel 13) en die geen collectieve last zijn (zie begrotingsregel 2). Heffingen van de centrale overheid die vallen onder de definitie van collectieve lasten worden verantwoord aan de inkomstenkant van de begroting.

13. Niet-kaderrelevante uitgaven en niet-belastingontvangsten

In uitzondering op begrotingsregels 3 en 12 zijn niet relevant voor het uitgavenkader: de uitgaven en ontvangsten van het FES, het saldo van het Waddenfonds, het saldo van het Diergezondheidsfonds, en het BTW-compensatiefonds, de gasbaten en veilingopbrengsten. De rijksbijdragen aan de sociale fondsen, de rentebetalingen aan de sociale fondsen en de premiebijdragen zijn om boekhoudkundige dubbeltellingen te voorkomen niet relevant. De zorgtoeslag is niet relevant voor het uitgavenkader, wel voor het inkomstenkader.

14. Voor elk van de drie budgetdisciplinesectoren gelden de budgettaire kaders als maatstaf voor de bepaling van over- en onderschrijdingen in de desbetreffende sector.

15. Een overschrijding van de vastgelegde verplichtingenbedragen is slechts toegestaan indien en voor zover de kaseffecten daarvan passen binnen, respectievelijk opgevangen kunnen worden binnen de voor het begrotingsjaar afgesproken (kas)ramingen en de bijbehorende meerjarencijfers.

16. Dreigende overschrijdingen dienen door passende en tijdige maatregelen zoveel mogelijk te worden voorkomen.

17. Iedere overschrijding dient te worden gecompenseerd, met inachtneming van gemaakte afspraken over eindejaarsmarges en compensatie over de jaren heen.

In het kader van de eindejaarsproblematiek kunnen binnen een begroting tot een bepaalde omvang gelden van het ene naar het andere begrotingsjaar worden geschoven. Deze zogeheten eindejaarsmarge bedraagt 1,0 procent van de (gecorrigeerde) bruto-uitgaven6.

De fasering van compensatiemaatregelen kan voorlopen op de fasering van de problematiek. Het is ook mogelijk dat de compensatie in de tijd achterloopt, namelijk indien een parallelle fasering van compensatiemaatregelen en problematiek redelijkerwijs niet mogelijk is en alle mogelijkheden voor een regulier en doelmatig kasbeheer zijn uitgeput. Hiervoor wordt een maximale termijn gehanteerd: de duur van de meerjarenramingen (zie begrotingsregel 33). Voorstellen tot intertemporele compensatie lopen mee in de besluitvorming op het hoofdbesluitvormingsmoment. Mutaties van louter statistische aard (zie begrotingsregel 8) blijven bij de toetsing van de feitelijke uitgavenontwikkeling aan de budgettaire kaders buiten beschouwing.

18. Overschrijdingen worden specifiek gecompenseerd.

Specifieke compensatie betekent dat compensatie in de betrokken regeling of elders op de betrokken begroting binnen de sector RBG-eng of binnen elk van de twee andere sectoren (BKZ en SZA) gevonden moet worden. Voor compensatie in de premiegefinancierde zorg waarvoor vrije tarieven gelden, staat de overheid het treffen van pakketmaatregelen en eigen betalingen ter beschikking. Voor de overige zorg staan daarnaast ook prijs- en volumemaatregelen ter beschikking. De bewindspersoon die verantwoordelijk is voor het beleidsterrein waar de overschrijding zich voordoet, doet in dezelfde budgettaire brief of begroting voorstellen voor specifieke compensatie. Een saldo van tegenvallers boven meevallers op een begroting of binnen een budgetdisciplinesector dient specifiek te worden gecompenseerd via ombuigingen.

19. Meevallers mogen dienen als compensatie voor tegenvallers, maar niet voor beleidsintensiveringen.

Meevallers mogen alleen worden ingezet voor tegenvallers voor zover het niet betreft meevallers bij – tijdens de kabinetsperiode – generaal aan de begroting toegevoegde middelen. Over de aanwending van per saldo meevallers op een begroting of in een budgetdisciplinesector besluit de Ministerraad.

20. Over- en onderschrijdingen worden tijdig aan de minister van Financiën gemeld.

Over- en onderschrijdingen worden, los van de reden of oorzaak, zo snel als mogelijk schriftelijk aan de minister van Financiën gemeld. Deze regel geldt ook voor geplande intensiveringen of ombuigingen, deelname aan Europees beleid, of zaken waarop voorafgaand toezicht geldt.

21. Ruimte onder het uitgavenkader, ontstaan door (tijdelijke) meevallers als gevolg van een gunstiger macro-economische ontwikkeling (zoals een lager volume in de sociale zekerheid of een ruilvoetwinst), mag niet structureel worden aangewend.

22. Rentemeevallerformule

De rentelasten vallen onder het uitgavenkader. Om te voorkomen dat meevallende rentelasten leiden tot extra bestedingen in plaats van aflossing van de staatsschuld, wordt het uitgavenkader gedurende de kabinetsperiode gecorrigeerd (verlaagd) voor zover de rentelasten lager zijn dan de oorspronkelijk (aan het begin van de kabinetsperiode) geraamde rente-uitgaven.

23. Mutaties met een generale behandeling.

Mutaties in het rendement op het vermogen van de Staat (zoals dividenden, rente en pachtopbrengsten) alsmede mutaties in de omvang van budget voor Ontwikkelingssamenwerking (BNP-aanpassing en toerekening), EU-afdrachten, loon- en prijscompensatie en de groei van het gemeente- en provinciefonds worden via het generale beeld verwerkt.

Wanneer opbrengsten uit staatsvermogen zoals rente, pacht, dividend, gasbaten en veilingopbrengsten een subsidie-element bevatten in de zin dat er sprake is van gederfde opbrengsten als gevolg van beleid, dan dient het subsidie-element op zijn minst inzichtelijk gemaakt te worden.

24. Ingrepen Financiële Sector

Alle kosten en opbrengsten van interventies in de financiële sector met als doel het stabiel houden van het financiële systeem zijn niet relevant voor het uitgavenkader. Ook de kosten en opbrengsten van maatregelen genomen met het oog op de financiële stabiliteit van het Eurogebied zijn niet relevant voor het uitgavenkader. Dit geldt ook voor garantiepremies en mogelijke schade-uitkeringen uit hoofde van de garantieregeling voor uitgifte van middellang schuldpapier van banken. Hiermee komen alle kosten en opbrengsten van de interventies in de financiële sector direct ten laste of ten gunste van de staatsschuld.

25. Garanties en leningen

Alle garantieregelingen vallen onder het voorafgaand toezicht van de minister van Financiën. Nieuwe garanties en leningen (regelingen), dan wel de aanpassingen in bestaande regelingen, zijn altijd onderdeel van de besluitvorming in de ministerraad, bij het hoofdbesluitvormingsmoment. Garanties en leningen worden alleen verstrekt indien het Rijk eraan hecht risico’s te dragen die niet in de markt kunnen worden gedragen, of indien het rijk doelmatigheidsvoordelen bewerkstelligt.

Voor nieuwe garantieregelingen, dan wel aanpassingen in bestaande regelingen dient een toetsingskader en een verzekeringsmodel toegepast te worden. Belangrijke elementen van het verzekeringsmodel zijn7:

• De risico’s van garanties en leningen moeten bepaald worden. Bij de beprijzing van risico’s geldt de vuistregel dat deze kostendekkend (inclusief uitvoeringskosten) moeten zijn. Voor de jaarlijkse premiestelling wordt een voorschrift gehanteerd van 3% van de maximale blootstelling uit de voorgestelde regeling, tenzij aangetoond kan worden dat een andere premie gerechtvaardigd is; en

• Alle premieontvangsten komen ten goede aan het generale beeld. De aan het generale beeld af te dragen premie wordt, na overleg met het vakdepartement, vastgesteld door het ministerie van Financiën. De premie die in rekening wordt gebracht aan de eindgebruiker valt onder de verantwoordelijkheid van het vakdepartement en maakt onderdeel uit van de reguliere budgettaire besluitvorming. Schade-uitkeringen worden uit het generale beeld betaald. Bij schades geldt een eigen risico, hetgeen door het vakdepartement specifiek gecompenseerd moet worden; en

• Alle garantieregelingen worden onderworpen aan een periodieke toets. Deze toets heeft ten doel enerzijds het herbezien van het nut en de noodzaak van de regeling (heroverweging), en anderzijds de actualisatie van de kwantificering van de risico’s en de beprijzing (herwaardering).

26. Niet oormerken van ontvangsten en beleid ten aanzien van begrotingsfondsen

Vanwege de scheiding van uitgaven en ontvangsten én de integrale afweging tussen de diverse uitgavencategorieën is het oormerken van uitgaven en ontvangsten niet wenselijk. Begrotingsfondsen dienen van een voeding voorzien te zijn die volgt uit het gewenste niveau van de uitgaven.

27. Specifieke uitkeringen

Voor nieuwe specifieke uitkeringen geldt dat hierover expliciet besloten moet worden in de Ministerraad.

Bij het BTW-Compensatiefonds (BCF) kunnen gemeenten en provincies onder bepaalde voorwaarden de door hen betaalde btw terugontvangen. Dit betekent dat specifieke uitkeringen exclusief de te declareren btw-component verstrekt moeten worden aan de eindontvanger, om te voorkomen dat de btw-component dubbel wordt vergoed (de eerste keer als onderdeel van de specifieke uitkering en de tweede keer door declaratie van de btw bij het BCF).

Concreet betekent dit dat het vakdepartement in kwestie voor nieuwe specifieke uitkeringen of voor intensiveringen van bestaande specifieke uitkeringen zorgt voor een volledige dekking van de specifieke uitkering inclusief de btw-component. De btw-component wordt vervolgens afgedragen aan de begroting van het BCF, de specifieke uitkering exclusief btw wordt verstrekt aan de gemeente of provincie in kwestie.

28. Publiek Private Samenwerking

Conform EU regelgeving kunnen projecten alleen als Publiek Private Samenwerking (PPS) worden bestempeld wanneer er voldoende risico’s overgedragen worden aan de private sector. Ingeval van PPS vindt een budgettair neutrale omzetting plaats van het (kas) budget (van een departement) in (meerjarige) beschikbaarheidbudgetten van een departement. Technisch gezien betekent dit een verlaging van het uitgavenkader (van het desbetreffende ministerie) in de jaren waarin een kasbudget voorhanden is en een per saldo even grote verhoging van het uitgavenkader (van het desbetreffende ministerie) in de jaren waar een beschikbaarheidvergoeding nodig is, met dien verstande dat de efficiencywinst ten gunste van het desbetreffende departement komt.

Voor het infrastructuurfonds geldt dat de toegestane uitgavenruimte voor beschikbaarheidsvergoedingen 20 procent is.

29. Eindejaarsmarge

De eindejaarsmarge creëert de mogelijkheid binnen een begroting tot een bepaalde omvang gelden van het ene naar het andere begrotingsjaar te schuiven binnen de sector Rijk. Dit ter voorkoming van een ondoelmatige besteding van middelen aan het einde van het jaar. De eindejaarsmarge bedraagt 1,0 procent van het gecorrigeerde begrotingstotaal8. Voor de bepaling van het gecorrigeerde begrotingstotaal wordt uitgegaan van de bruto-uitgaven stand Ontwerpbegroting.

Voor de begrotingsfondsen geldt deze eindejaarsmarge niet.

De hoogte van het feitelijk gebruik door de departementen van de eindejaarsmarge wordt in eerste instantie bepaald bij Voorlopige Rekening. De overgehevelde bedragen worden bij de Voorjaarsnota aan de begrotingen toegevoegd. De definitieve omvang van het feitelijk gebruik wordt bepaald op basis van de Slotwet.

Gelijktijdig met het toevoegen bij Voorjaarsnota wordt, onder de veronderstelling dat ook het komende jaar gebruik zal worden gemaakt van de eindejaarsmarge, op een aanvullende post een ramingstechnische veronderstelling opgenomen (de zogenaamde in=uit-taakstelling). De combinatie van de toevoeging aan de begrotingen en de ramingstechnische veronderstelling, bewerkstelligt dat het totale uitgavenbeeld niet wijzigt. Onderuitputting die optreedt na de Voorjaarsnota kan worden aangewend ter realisatie van de taakstelling.

30. Consolidatiesaldo baten-lastendiensten

Onderuitputting in de liquide middelen van baten-lastendiensten komt tot uitdrukking in het consolidatiesaldo van deze diensten. Dit geldt ook voor onderdelen van het Rijk die – zonder de status van baten-lastendienst – werken met een baten-lastenstelsel. Het consolidatiesaldo van baten-lastendiensten is net zoals de leen- en depositofaciliteit niet relevant voor het uitgavenkader. Door op het hoofdbesluitvormingsmoment de plannen van baten-lastendiensten te toetsen, wordt de relatie met het EMU-saldo in het oog gehouden.

31. Leenaanvragen RWT’s

De leenaanvragen van RWT's (en andere voor geïntegreerd middelenbeheer in aanmerking komende instellingen) in het kader van geïntegreerd middelenbeheer dienen door een RWT bij de betreffende vakminister te worden ingediend. Het is de taak van het vakdepartement om te toetsen op onder meer budgettaire inpasbaarheid, nut en noodzaak van de lening en of de lening wel wordt aangewend voor de publieke taak.

32. Opbouw meerjarencijfers en extrapolatie

De ramingen van de uitgaven voor het begrotingsjaar en elk van de vier daaropvolgende jaren (de meerjarenramingen) bestaan uit:

– De uitgaven die voortvloeien uit verplichtingen die zijn aangegaan tot en met het lopende begrotingsjaar of in dat jaar zullen worden aangegaan;

– De uitgaven die voortvloeien uit verplichtingen die in het eerstvolgende begrotingsjaar zullen worden aangegaan;

– De uitgaven die voortvloeien uit verplichtingen die in de jaren volgend op het eerstvolgende begrotingsjaar moeten worden aangegaan, omdat deze een technisch noodzakelijke voortzetting vormen van reeds eerdere aangegane verplichtingen;

– De overige verplichtingen, voortvloeiend uit bestaand beleid of afspraken op kabinets- of ministerieel niveau die in de jaren volgend op het eerstvolgend begrotingsjaar worden aangegaan.

Voor het extrapoleren van de meerjarencijfers gelden de volgende uitgangspunten:

1. Bij de ramingen wordt rekening gehouden met bestaande wettelijke regelingen.

2. Het extrapolatiejaar voor de departementale begrotingen en fondsen wordt beleidsarm geëxtrapoleerd. De demografische ontwikkeling is bepalend voor het beleidsarm extrapoleren. In alle gevallen moet het gaan om aan te gane verplichtingen en daaruit voortvloeiende uitgaven op grond van de voortzetting van bestaand of ongewijzigd beleid, of om uitgaven die door expliciete besluiten van de minister van Financiën of het kabinet zijn geaccordeerd. Indien bestaand beleid niet noodzakelijkerwijze impliceert dat nieuwe verplichtingen worden aangegaan (bijvoorbeeld bij projecten of eenmalige investeringen), dient te worden verondersteld dat geen nieuwe verplichtingen worden aangegaan, tenzij is besloten om het beleid te continueren.

3. Voor de economische groei wordt aangesloten bij de gemiddelde ontwikkeling uit de kabinetsperiode, zoals verondersteld is bij het opstellen van de uitgavenkaders.

4. Het extrapolatiejaar wordt kwantitatief (met prestatiegegevens) onderbouwd. Wanneer geen expliciete andersluidende afspraken bestaan, dienen het volume en de prijs die ten grondslag liggen aan de ramingen, constant gehouden te worden.

5. Het extrapolatiejaar wordt ook kwalitatief (welke programma's, projecten, bijdragen, etc.) onderbouwd.

6. De ramingen dienen te zijn gebaseerd op het in ongewijzigd tempo realiseren van meerjarige projecten.

7. Wanneer reeds is afgesproken dat instrumenten een afloop kennen, dient deze afloop tot uiting te komen in de extrapolatie.

Regels die betrekking hebben op de inkomsten

33. Maatregelen aan de inkomstenkant van de begroting worden gemeten volgens de definitie van de inkomstenindicator.

De inkomstenindicator wordt gedefinieerd als het budgettaire effect van elke wijziging in bestaand overheidsbeleid op de voor het EMU-saldo relevante collectieve inkomsten. De definitie van de collectieve inkomsten is conform de definitie in de Nationale Rekeningen van het CBS.

Dit betekent dat de zorgpremies worden meegenomen in de meting van de inkomstenindicator. Deze worden berekend op basis van de gemiddelde nominale premie voor een polis van het basispakket. Vanwege de nauwe samenhang met de zorgpremie, wordt de zorgtoeslag ook meegenomen in de meting van de inkomstenindicator.

34. Voor de beheersing aan de inkomstenkant geldt een reëel inkomstenkader.

Het inkomstenkader is vastgesteld in het regeerakkoord. Gedurende de kabinetsperiode dient de ontwikkeling van de inkomstenindicator gelijk te zijn aan het inkomstenkader. Tijdelijke afwijkingen van het inkomstenkader dienen zoveel mogelijk te worden vermeden. Als vanwege tegenvallers de signaalmarge voor het EMU-saldo dreigt te worden overschreden, kan worden afgeweken van het inkomstenkader.

35. Afwijkende boekingen voor het inkomstenkader.

Het inkomstenkader wordt aangepast voor intertemporele effecten die betrekking hebben op de omkeerregel (op basis van de netto-contante waarde methode). Aanpassing van het inkomstenkader voor intertemporele effecten van overige maatregelendient met grote terughoudendheid te worden toegepast, zowel wat betreft het effect op het EMU-saldo als het type maatregelen waarop de methode wordt toegepast.

Particuliere betalingen komen niet ten goede aan de overheid en worden daarom niet meegenomen bij de meting van de inkomstenindicator. Wel geldt dat bij een financieringsverschuiving tussen publiek en privaat als gevolg van een systeemwijziging waarbij de rechten en plichten ongewijzigd blijven, het mogelijk is om zowel het inkomstenkader als het uitgavenkader statistisch te corrigeren9. Deze financieringsverschuiving dient neutraal te zijn voor het EMU-saldo.

Het inkomstenkader kan statistisch worden gecorrigeerd voor evident boekhoudkundige financieringsverschuivingen tussen de uitgaven- en de inkomstenkant (zie regel 8, statistische correcties).

Voor de posten kindgebonden budget, AOW-tegemoetkoming en de kinderbijslag is vanwege de koopkrachtbesluitvorming in augustus een schuif van de inkomsten naar de uitgavenkant middels een statistische correctie van in totaal maximaal 150 miljoen euro per jaar toegestaan. Tegenvallers bij de bovengenoemde posten uit het voorjaar mogen niet doorgeschoven worden naar augustus. Indien in een enkel jaar de schuif niet (of niet voor het gehele bedrag) is toegepast, mag het volledige respectievelijk resterende deel niet doorgeschoven worden naar een volgend jaar.

36. Beheersing belastinguitgaven

Beheersingskader

De zogenoemde «belastinguitgaven» en de budgettaire derving van andere fiscale regelingen vallen om praktische redenen niet onder een met de uitgaven vergelijkbaar strikt beheersingskader. Beleidsmatige mutaties aan de inkomstenkant en nieuwe fiscale regelingen worden geboekt onder het inkomstenkader.

Toetsingskader belastinguitgaven.

Voor de introductie van nieuwe dan wel intensiveringen van bestaande belastinguitgaven en de evaluatie van deze regelingen geldt een restrictief toetsingskader, zoals opgenomen in de RBV. Met behulp van het toetsingskader kan worden afgewogen of (de intensivering van) een fiscale maatregel al dan niet de voorkeur heeft.

Budgettering van individuele belastinguitgaven

Voor nieuwe belastinguitgaven en intensiveringen van bestaande belastinguitgaven geldt dat het budgettaire beslag van een dergelijke maatregel wordt gebudgetteerd indien uitvoerbaar. Voor bestaande belastinguitgaven worden bij een evaluatie de mogelijkheden van (nadere) budgettering bezien.

Monitoring van individuele belastinguitgaven

In een bijlage van de Miljoenennota is het budgettaire beslag van belastinguitgaven (in enge zin) en van de inkomstenbeperkende regelingen eigen woning en pensioenen opgenomen. Het budgettaire beslag van de belastinguitgaven in enge zin wordt tevens afgezet tegen de aan het begin van de kabinetsperiode verwachte ontwikkeling. Bij substantiële opwaartse afwijkingen van de endogene ontwikkeling ten opzichte van de aan het begin van de kabinetsperiode verwachte ontwikkeling kan dit aanleiding geven tot maatregelen, waarbij deze maatregelen niet relevant zijn voor het inkomstenkader.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Inkomsten |

225 373 |

234 999 |

246 296 |

256 927 |

265 245 |

|

Netto uitgaven onder het uitgavenkader |

246 917 |

251 428 |

259 183 |

268 846 |

274 758 |

|

Rijksbegroting in enge zin |

125 053 |

124 880 |

126 527 |

129 705 |

130 356 |

|

Sociale Zekerheid en Arbeidsmarkt |

62 198 |

63 481 |

65 662 |

68 123 |

70 212 |

|

Budgettair Kader Zorg |

59 666 |

63 067 |

66 993 |

71 018 |

74 190 |

|

Overige netto uitgaven |

– 1 580 |

– 3 244 |

– 4 719 |

– 5 023 |

– 4 950 |

|

Gasbaten |

– 9 900 |

– 9 600 |

– 9 600 |

– 9 400 |

– 9 150 |

|

Zorgtoeslag |

4 650 |

4 092 |

3 561 |

3 699 |

3 537 |

|

Overig |

3 670 |

2 265 |

1 319 |

678 |

662 |

|

Totale netto uitgaven |

245 337 |

248 184 |

254 463 |

263 823 |

269 807 |

|

EMU-saldo centrale overheid |

– 19 964 |

– 13 185 |

– 8 168 |

– 6 896 |

– 4 563 |

|

EMU-saldo lokale overheden |

– 4 599 |

– 4 149 |

– 3 349 |

– 2 749 |

– 1 740 |

|

Feitelijk EMU-saldo |

– 24 563 |

– 17 334 |

– 11 517 |

– 9 645 |

– 6 303 |

|

Feitelijk EMU-saldo (procenten bbp) |

– 4,0% |

– 2,7% |

– 1,8% |

– 1,4% |

– 0,9% |

|

EMU-schuld (procenten bbp) |

66,1% |

67,1% |

66,9% |

66,0% |

64,8% |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

1. Raming totale uitgavenkader regeerakkoord |

246 917 |

251 428 |

259 183 |

268 846 |

274 758 |

|

2. Raming deflator prijs Nationale Besteding (pNB) regeerakkoord |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

3. Reële ijklijn |

242 356 |

241 465 |

243 502 |

247 385 |

247 732 |

|

4. Actuele raming prijs Nationale Besteding (pNB) |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

5. Statistische correcties |

0 |

0 |

0 |

0 |

0 |

|

6. Uitgavenkader in lopende prijzen |

246 917 |

251 428 |

259 183 |

268 846 |

274 758 |

|

7. Actuele raming uitgaven |

246 917 |

251 428 |

259 183 |

268 846 |

274 758 |

|

8. Over/onderschrijding totaal uitgavenkader |

0 |

0 |

0 |

0 |

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

1. Raming kader RBG-eng regeerakkoord |

125 053 |

124 880 |

126 527 |

129 705 |

130 356 |

|

2. Raming deflator prijs Nationale Besteding (pNB) regeerakkoord |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

3. Reële ijklijn |

122 743 |

119 932 |

118 872 |

119 351 |

117 534 |

|

4. Actuele raming prijs Nationale Besteding (pNB) |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

5. Overboekingen |

0 |

0 |

0 |

0 |

0 |

|

6. Statistische correcties |

0 |

0 |

0 |

0 |

0 |

|

7. Kader RBG-eng in lopende prijzen |

125 053 |

124 880 |

126 527 |

129 705 |

130 356 |

|

8. Actuele raming uitgaven |

125 053 |

124 880 |

126 527 |

129 705 |

130 356 |

|

9. Over/onderschrijding kader RBG-eng |

0 |

0 |

0 |

0 |

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

1. Raming kader SZA regeerakkoord |

62 198 |

63 481 |

65 662 |

68 123 |

70 212 |

|

2. Raming deflator prijs Nationale Besteding (pNB) regeerakkoord |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

3. Reële ijklijn |

61 049 |

60 965 |

61 689 |

62 685 |

63 305 |

|

4. Actuele raming prijs Nationale Besteding (pNB) |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

5. Overboekingen |

0 |

0 |

0 |

0 |

0 |

|

6. Statistische correcties |

0 |

0 |

0 |

0 |

0 |

|

7. Kader SZA in lopende prijzen |

62 198 |

63 481 |

65 662 |

68 123 |

70 212 |

|

8. Actuele raming uitgaven |

62 198 |

63 481 |

65 662 |

68 123 |

70 212 |

|

9. Over/onderschrijding kader SZA |

0 |

0 |

0 |

0 |

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

1. Raming kader BKZ regeerakkoord |

59 666 |

63 067 |

66 993 |

71 018 |

74 190 |

|

2. Raming deflator prijs Nationale Besteding (pNB) regeerakkoord |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

3. Reële ijklijn |

58 564 |

60 568 |

62 940 |

65 349 |

66 893 |

|

4. Actuele raming prijs Nationale Besteding (pNB) |

1,0188 |

1,0413 |

1,0644 |

1,0867 |

1,1091 |

|

5. Overboekingen |

0 |

0 |

0 |

0 |

0 |

|

6. Statistische correcties |

0 |

0 |

0 |

0 |

0 |

|

7. BKZ in lopende prijzen |

59 666 |

63 067 |

66 993 |

71 018 |

74 190 |

|

8. Actuele raming uitgaven |

59 666 |

63 067 |

66 993 |

71 018 |

74 190 |

|

9. Over/onderschrijding BKZ |

0 |

0 |

0 |

0 |

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

1. Raming rentelasten regeerakkoord |

10 895 |

11 721 |

12 744 |

13 504 |

13 659 |

|

2. Toerekenbare rentelasten financiële interventies |

– 1 499 |

– 1 029 |

– 1 150 |

– 1 189 |

– 1 399 |

|

3. Rentekader regeerakkoord |

9 396 |

10 692 |

11 594 |

12 315 |

12 260 |

|

4. Mutatie toerekenbare rentelasten financiële interventies |

0 |

0 |

0 |

0 |

0 |

|

5. Statistische correcties |

0 |

0 |

0 |

0 |

0 |

|

6. Rentekader na correcties |

9 396 |

10 692 |

11 594 |

12 315 |

12 260 |

|

7. Actuele raming relevante rentelasten rentekader |

9 396 |

10 692 |

11 594 |

12 315 |

12 260 |

|

8. Over/onderschrijding rentekader |

0 |

0 |

0 |

0 |

0 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|---|

|

1 |

Huis der Koningin |

39 |

39 |

39 |

39 |

39 |

|

2A |

Staten-Generaal |

135 |

136 |

128 |

126 |

125 |

|

2B |

Overige Hoge Colleges van Staat en Kabinetten |

112 |

104 |

101 |

100 |

98 |

|

3 |

Algemene Zaken |

62 |

56 |

55 |

54 |

54 |

|

4 |

Koninkrijksrelaties |

126 |

117 |

80 |

80 |

80 |

|

5 |

Buitenlandse Zaken |

10 654 |

11 023 |

11 397 |

11 971 |

12 259 |

|

6 |

Justitie |

4 854 |

4 669 |

4 284 |

4 118 |

4 071 |

|

7 |

Binnenlandse Zaken en Koninkrijksrelaties |

5 713 |

5 728 |

5 564 |

5 460 |

5 340 |

|

8 |

Onderwijs, Cultuur en Wetenschap |

33 872 |

33 063 |

32 497 |

32 309 |

31 965 |

|

9A |

Nationale Schuld (Transactiebasis) |

10 895 |

11 721 |

12 744 |

13 504 |

13 660 |

|

9B |

Financiën |

1 841 |

1 829 |

1 630 |

1 716 |

1 723 |

|

10 |

Defensie |

7 707 |

7 384 |

7 268 |

7 303 |

7 277 |

|

11 |

Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer |

1 084 |

932 |

850 |

530 |

647 |

|

12 |

Verkeer en Waterstaat |

10 672 |

10 168 |

9 541 |

9 735 |

8 109 |

|

13 |

Economische Zaken |

2 898 |

2 708 |

2 357 |

2 204 |

2 028 |

|

14 |

Landbouw, Natuurbeheer en Voedselkwaliteit |

2 422 |

2 024 |

1 892 |

1 695 |

1 577 |

|

15 |

Sociale Zaken en Werkgelegenheid |

265 |

226 |

224 |

225 |

228 |

|

16 |

Volksgezondheid, Welzijn en Sport |

2 501 |

2 335 |

2 234 |

2 145 |

2 110 |

|

17 |

Jeugd en Gezin |

6 610 |

6 361 |

6 318 |

6 260 |

6 111 |

|

18 |

Wonen, Wijken en Integratie |

2 691 |

2 557 |

2 473 |

2 430 |

2 476 |

|

50 |

Gemeentefonds |

16 728 |

16 327 |

16 339 |

16 209 |

15 988 |

|

51 |

Provinciefonds |

1 143 |

1 086 |

1 090 |

1 072 |

917 |

|

60 |

Accres Gemeentefonds |

0 |

– 10 |

70 |

442 |

599 |

|

61 |

Accres Provinciefonds |

0 |

– 1 |

6 |

37 |

49 |

|

64 |

BES-fonds |

21 |

21 |

21 |

21 |

21 |

|

AP |

Aanvullende posten |

2 007 |

4 276 |

7 326 |

9 922 |

12 805 |

|

HGIS |

Internationale Samenwerking1 |

(5 476) |

(5 161) |

(5 235) |

(5 365) |

(5 492) |

|

Totaal netto uitgaven kader RBG-eng |

125 053 |

124 880 |

126 527 |

129 705 |

130 356 |

|

In deze tabel zijn de netto uitgaven Internationale Samenwerking toegerekend aan de begrotingen waarop deze worden verantwoord. De totale netto uitgaven voor Internationale Samenwerking zijn tussen haakjes vermeld en lopen niet mee in de totaaltelling.

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|---|

|

15 |

Sociale Zaken en Werkgelegenheid |

12 610 |

12 365 |

12 206 |

11 879 |

11 724 |

|

40 |

Sociale Verzekeringen |

49 421 |

50 685 |

52 658 |

55 072 |

56 941 |

|

AP |

Aanvullende posten |

167 |

431 |

798 |

1 171 |

1 546 |

|

Totaal netto uitgaven kader SZA |

62 198 |

63 481 |

65 662 |

68 123 |

70 212 |

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|---|

|

16 |

Volksgezondheid, Welzijn en Sport |

1 386 |

1 448 |

1 473 |

1 506 |

1 521 |

|

41 |

Premiegefinancierde uitgaven Zorg |

56 731 |

59 379 |

63 236 |

67 142 |

70 307 |

|

50 |

Gemeentefonds (WMO) |

1 383 |

1 383 |

1 383 |

1 429 |

1 383 |

|

AP |

Aanvullende posten |

166 |

857 |

901 |

941 |

980 |

|

Totaal netto uitgaven BKZ |

59 666 |

63 067 |

66 993 |

71 018 |

74 190 |

|

|

1 |

De Koning |

2011 |

2012 |

2013 |

2014 |

2015 |

Struc |

|---|---|---|---|---|---|---|---|

|

Uitgaven |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

39,2 |

39,1 |

39,1 |

39,1 |

39,1 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

|||||||

|

Stand Startbrief (excl. HGIS, cat. 2) |

39,2 |

39,1 |

39,1 |

39,1 |

39,1 |

||

|

Niet-belastingontvangsten |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

|||||||

|

|

Stand Startbrief (excl. HGIS, cat. 2) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

2A |

Staten-Generaal |

2011 |

2012 |

2013 |

2014 |

2015 |

Struc |

|---|---|---|---|---|---|---|---|

|

Uitgaven |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

137,3 |

138,7 |

133,7 |

133,7 |

133,7 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

0,0 |

0,0 |

– 3,0 |

– 5,0 |

– 6,0 |

– 17,0 |

|

|

A 1 |

Taakstelling Rijk, agentschappen en uitvoerende ZBO's |

– 3,0 |

– 5,0 |

– 6,0 |

– 7,0 |

||

|

A 28 d |

Verminderen aantal leden Staten-Generaal |

– 10 |

|||||

|

Stand Startbrief (excl. HGIS, cat. 2) |

137,3 |

138,7 |

130,7 |

128,7 |

127,7 |

||

|

Niet-belastingontvangsten |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

|||||||

|

|

Stand Startbrief (excl. HGIS, cat. 2) |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

|

|

2B |

Overige Hoge Colleges van Staat en Kabinetten |

2011 |

2012 |

2013 |

2014 |

2015 |

Struc |

|---|---|---|---|---|---|---|---|

|

Uitgaven |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

116,0 |

108,0 |

107,5 |

107,6 |

107,6 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

0,0 |

0,0 |

– 3,0 |

– 4,0 |

– 6,0 |

– 7,0 |

|

|

A 1 |

Taakstelling Rijk, agentschappen en uitvoerende ZBO's |

– 3,0 |

– 4,0 |

– 6,0 |

– 7,0 |

||

|

Stand Startbrief (excl. HGIS, cat. 2) |

116,0 |

108,0 |

104,5 |

103,6 |

101,6 |

||

|

Niet-belastingontvangsten |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

3,7 |

3,7 |

3,8 |

3,8 |

3,8 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

|||||||

|

|

Stand Startbrief (excl. HGIS, cat. 2) |

3,7 |

3,7 |

3,8 |

3,8 |

3,8 |

|

|

3 |

Algemene Zaken |

2011 |

2012 |

2013 |

2014 |

2015 |

Struc |

|---|---|---|---|---|---|---|---|

|

Uitgaven |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

68,6 |

61,8 |

61,4 |

61,1 |

61,1 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

0,0 |

0,0 |

0,0 |

– 1,0 |

– 1,0 |

– 2,0 |

|

|

A 1 |

Taakstelling Rijk, agentschappen en uitvoerende ZBO's |

0,0 |

– 1,0 |

– 1,0 |

– 2,0 |

||

|

Stand Startbrief (excl. HGIS, cat. 2) |

68,6 |

61,8 |

61,4 |

60,1 |

60,1 |

||

|

Niet-belastingontvangsten |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

6,2 |

6,1 |

6,1 |

6,1 |

6,1 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

|||||||

|

|

Stand Startbrief (excl. HGIS, cat. 2) |

6,2 |

6,1 |

6,1 |

6,1 |

6,1 |

|

|

4 |

Koninkrijksrelaties |

2011 |

2012 |

2013 |

2014 |

2015 |

Struc |

|---|---|---|---|---|---|---|---|

|

Uitgaven |

|||||||

|

Stand MN 2011 (excl. HGIS, cat. 2) |

134,1 |

125,2 |

88,7 |

88,7 |

88,7 |

||

|

Mutaties MLT |

|||||||

|

Mutaties Regeerakkoord |

0,0 |

0,0 |

0,0 |

– 1,0 |

– 1,0 |

– 1,0 |

|

|

A 1 |

Taakstelling Rijk, agentschappen en uitvoerende ZBO's |

0,0 |